Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Chad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

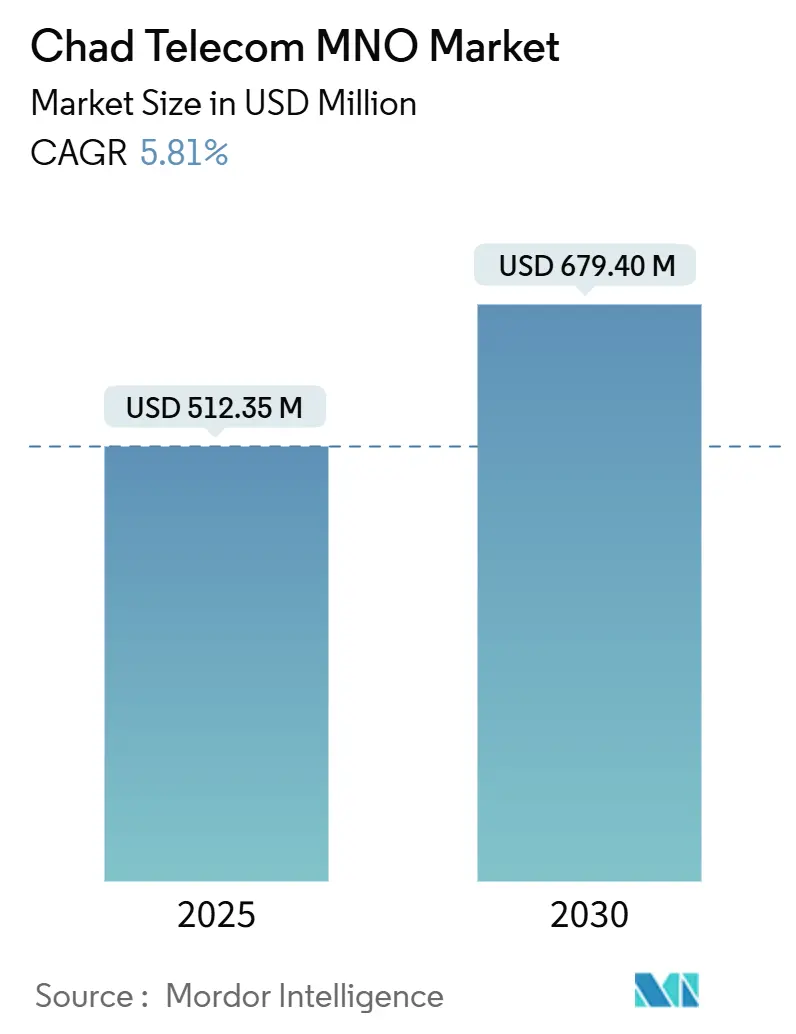

| Tamaño del Mercado (2025) | 512.35 Millones de dólares |

| Tamaño del Mercado (2030) | 679.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.81% CAGR |

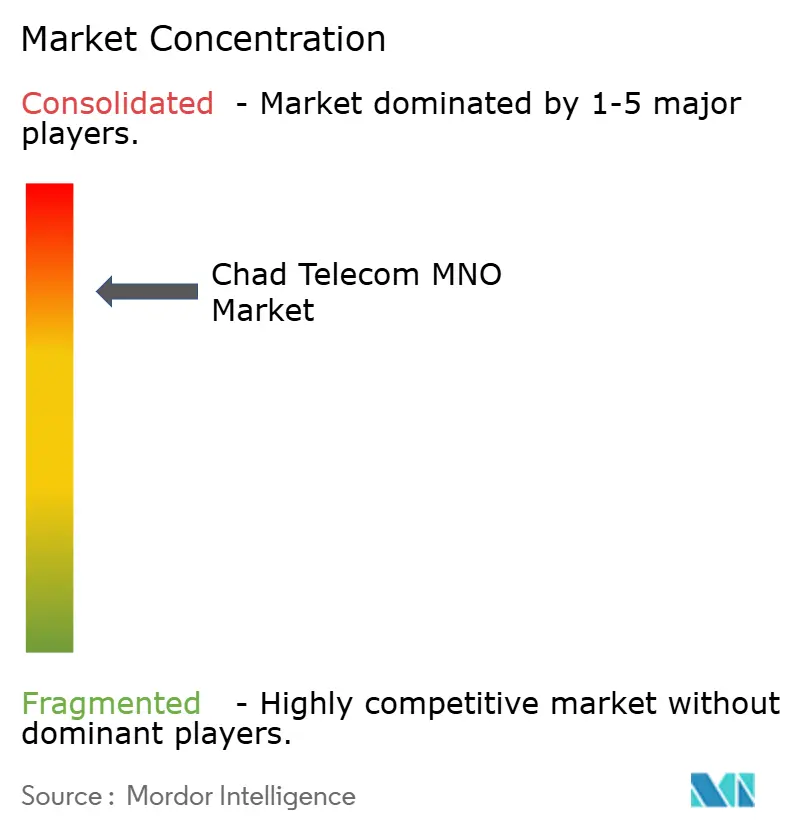

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Chad por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Chad se estima en USD 512,35 millones en 2025, y se espera que alcance USD 679,40 millones en 2030, a una CAGR del 5,81% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 13,93 millones de suscriptores en 2025 a 17,69 millones de suscriptores en 2030, a una CAGR del 4,89% durante el período de pronóstico (2025-2030).

El creciente uso de teléfonos inteligentes, la expansión de los ecosistemas de dinero móvil y el aumento de las inversiones en 4G están desviando los ingresos de las líneas de voz básicas hacia los servicios de datos de alto consumo de ancho de banda. Los proyectos de infraestructura público-privada, incluido el Proyecto de Transformación Digital financiado por el Banco Mundial, están ayudando a los operadores a cerrar las brechas de cobertura rural a pesar de las persistentes deficiencias en el suministro eléctrico de la red. La intensidad competitiva se mantiene moderada porque Moov Africa Chad y Airtel Chad concentran conjuntamente la mayor parte de los suscriptores; sin embargo, la inminente entrada de la banda ancha satelital y la prevista desinversión de Sotel auguran un campo de juego más abierto. Los impuestos sectoriales de amplio alcance y los cortes episódicos de internet frenan el crecimiento al reducir la capacidad adquisitiva de los hogares y mermar la confianza de los inversores, aunque las recientes reducciones arancelarias y la exención temporal de impuestos especiales demuestran un cambio de política orientado a la estimulación del mercado.

Conclusiones Clave del Informe

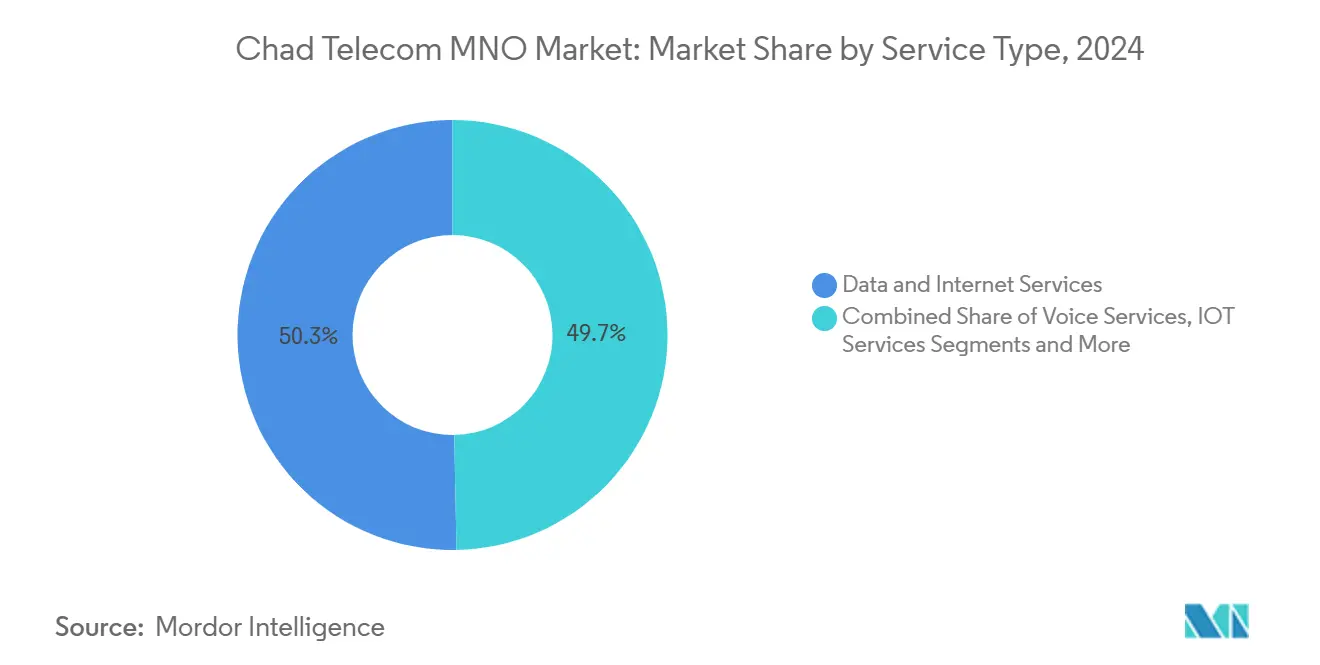

Por tipo de servicio, los servicios de datos representaron el 50,29% de la participación del mercado de telecomunicaciones de Chad en 2024 y se proyecta que crezcan a una CAGR del 5,86% hasta 2030.

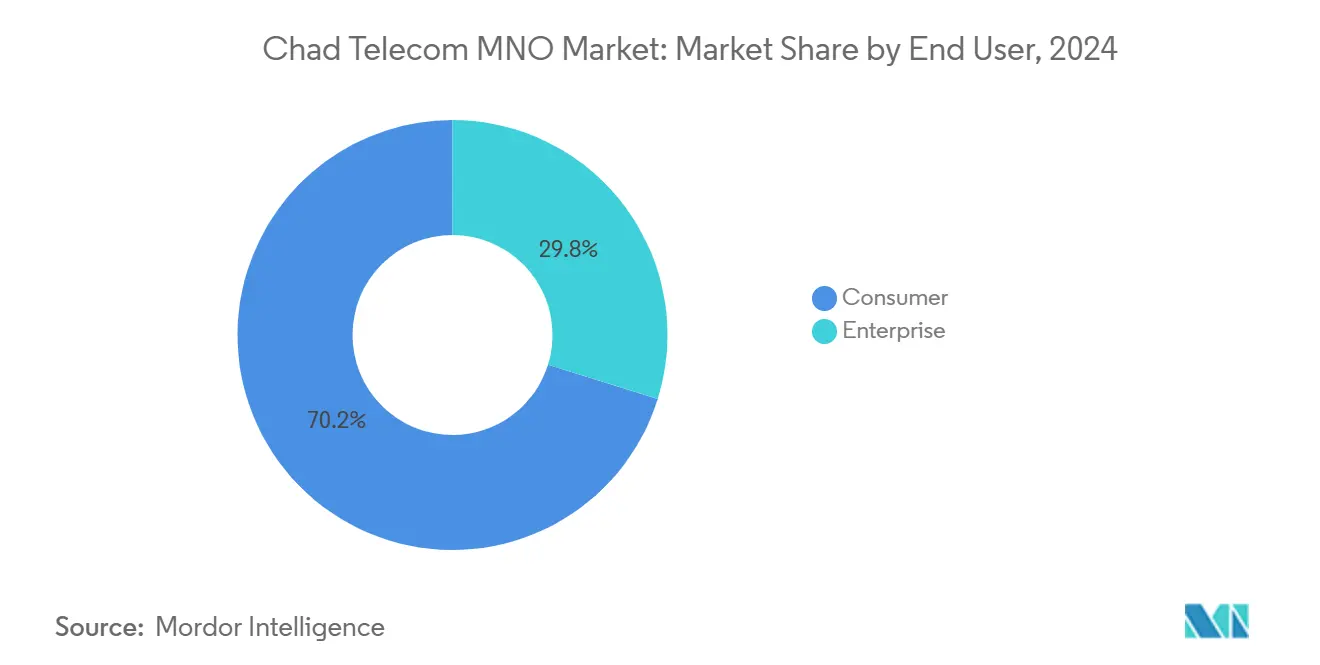

Por usuario final, los servicios al consumidor representaron el 70,19% del tamaño del mercado de telecomunicaciones de Chad en 2024, mientras que el segmento empresarial registra la CAGR de pronóstico más alta del 6,15% durante 2025-2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Chad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión agresiva en 4G y próxima 5G por parte de los operadores establecidos | +1.2% | Nacional, enfoque inicial en N'Djamena y Moundou | Mediano plazo (2-4 años) |

| Aumento del tráfico de datos impulsado por el dinero móvil | +0.9% | Nacional, más fuerte en los corredores urbanos densos | Corto plazo (≤2 años) |

| Programas de servicios digitales del gobierno bajo el Plan Nacional | +0.8% | A nivel nacional, anclado en plataformas del sector público | Largo plazo (≥4 años) |

| Teléfonos inteligentes chinos más baratos que amplían la base de usuarios potenciales | +0.7% | Distritos rurales y periurbanos | Corto plazo (≤2 años) |

| Adopción de video OTT y deportes electrónicos impulsada por los jóvenes | +0.5% | Centros urbanos y ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Nuevos sistemas submarinos que reducen los costos de ancho de banda internacional | +0.6% | Nacional, rutas de importación hacia la red troncal global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Agresiva en 4G y Próxima 5G por Parte de los Operadores Establecidos

Los operadores regionales han ampliado sus presupuestos de modernización de redes, con MTN Group asignando en solitario USD 300 millones para Camerún durante 2024-2026, una plantilla de gasto extendida a las operaciones en Chad.[1]Developing Telecoms, "MTN Cameroon to Receive Major Investment Boost," developingtelecoms.com Airtel destinó más de USD 20 millones para construir 202 sitios 4G urbanos desde 2018, elevando la cobertura 4G nacional del 24% al 36%. Los anchos de canal más amplios y las mejoras en el backhaul de fibra reducen la latencia y aumentan las velocidades de descarga promedio por encima de los 25 Mbps, lo que permite a los operadores ofrecer paquetes de datos premium a empresas y segmentos juveniles de alto consumo. Los acuerdos de compartición de equipos reducen el gasto de capital por sitio y aceleran los despliegues rurales, mientras que las pruebas planificadas de 5G posicionan a los operadores para aprovechar los casos de uso emergentes de IoT y baja latencia una vez que el espectro esté disponible. A medida que la cobertura se amplía, las elasticidades de penetración impulsan nuevas incorporaciones de suscriptores y elevan el ARPU de datos, traduciendo el incremento del +1,2% en el pronóstico de CAGR.

Aumento del Tráfico de Datos Impulsado por el Dinero Móvil

La base de clientes africanos de Orange Money superó los 62 millones en 2024, y la postura política de Chad a favor de la reducción del uso de efectivo está impulsando a los hogares a trasladar los pagos cotidianos a billeteras móviles. La reducción de precio de Airtel de 12.000 FCFA a 1.500 FCFA por GB hizo posible el acceso permanente a teléfonos inteligentes para los usuarios de bajos ingresos.[2]Orange, "Africa & Middle East Lead Way for Orange Growth," developingtelecoms.com Cada autenticación de billetera, consulta de saldo o transacción con código QR consume datos, creando una demanda de paquetes constante e independiente de los picos de transmisión de video. Los comerciantes que se incorporan a las plataformas de aceptación de billeteras amplían los nodos de transacción, normalizando aún más el uso de datos. El resultado es un ciclo virtuoso en el que los objetivos de inclusión financiera estimulan directamente la adopción de banda ancha, añadiendo un +0,9% al pronóstico de CAGR del mercado de telecomunicaciones de Chad.

Programas de Servicios Digitales del Gobierno bajo el Plan Nacional

El Plan Nacional de Desarrollo canaliza USD 22.250 millones hacia la transformación estructural, con el Proyecto de Transformación Digital del Banco Mundial por USD 92,2 millones destinando fondos para plataformas de gobierno electrónico que atenderán a 2 millones de ciudadanos. Los ministerios deben adquirir enlaces seguros para alojar sistemas electrónicos de impuestos, tierras e identificación, impulsando contratos de conectividad empresarial que elevan los ingresos B2B de los operadores. El memorando de Huawei con Chad abarca la formación en TIC y los pilotos de servicios en la nube, lo que señala canales de digitalización empresarial a largo plazo. La adopción temprana por parte del sector público sirve como caso de referencia que impulsa a bancos, agronegocios y minoristas hacia soluciones similares de nube e IoT, inyectando un +0,8% adicional en la curva de crecimiento.

Adopción de Video OTT y Deportes Electrónicos Impulsada por los Jóvenes

Con una edad media de 15,8 años, Chad tiene una de las poblaciones más jóvenes del mundo. TikTok por sí solo captó 1,68 millones de usuarios adultos a principios de 2025. Este grupo demográfico exige transmisión en alta resolución y juegos multijugador sensibles a la latencia, lo que lleva a los planificadores de redes a priorizar el aumento de capacidad en N'Djamena y Moundou. Los operadores agrupan pases de redes sociales con tarifa cero y datos ilimitados nocturnos para monetizar los hábitos de consumo intensivo de contenido, mientras que los creadores de contenido localizan videos de formato corto en francés y sara. El aumento de los torneos de deportes electrónicos incrementa la demanda de conexiones de baja fluctuación, reforzando el impacto impulsor del +0,5%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado impuesto sectorial específico sobre tarjetas SIM y dispositivos | -0.8% | A nivel nacional, fuerte freno a la adopción por parte de los usuarios de bajos ingresos | Corto plazo (≤2 años) |

| Frecuentes cortes de internet durante disturbios políticos | -0.6% | Principalmente distritos comerciales urbanos | Corto plazo (≤2 años) |

| Red eléctrica limitada que obliga a usar torres con generadores diésel | -0.5% | Zonas remotas del norte y el este | Largo plazo (≥4 años) |

| Brecha de talento en ciberseguridad que frena la adopción de FTTH | -0.3% | Clusters empresariales urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Impuesto Sectorial Específico sobre Tarjetas SIM y Dispositivos

A pesar de la derogación de un gravamen especial del 18% sobre los cargos de servicio en 2020, los aranceles de importación sobre los teléfonos y los impuestos de activación continúan inflando el costo efectivo de incorporarse al mercado de telecomunicaciones de Chad.[3] International Trade Administration, "Chad – Telecommunications," trade.gov Los consumidores rurales sensibles al precio retrasan el cambio de teléfonos básicos compartidos a modelos Android de gama de entrada, lo que ralentiza el crecimiento incremental de suscriptores. Los operadores deben absorber parte de estos impuestos mediante promociones, lo que comprime los márgenes y limita la capacidad de reinversión. La carga fiscal también amplía la diferencia de costos con los países vecinos Camerún y Sudán, complicando las propuestas de itinerancia transfronteriza y socavando los esfuerzos de armonización regional.

Frecuentes Cortes de Internet Durante Disturbios Políticos

Los apagones nacionales ordenados durante incidentes de seguridad suspendieron los servicios de datos móviles durante semanas acumuladas en 2024, reduciendo los ingresos de los operadores y erosionando la confianza de las pymes dependientes de sistemas en la nube. Las interrupciones recurrentes elevan la prima de riesgo percibida para los inversores extranjeros que evalúan proyectos de centros de datos y tecnología financiera. Los operadores no pueden prever ni cubrirse ante tales decretos, lo que genera desorganización operativa y picos de abandono de clientes que afectan la rentabilidad de fin de año. Cada corte alarga los períodos de recuperación de la inversión en activos de red, reduciendo el incentivo para la expansión 4G en zonas rurales profundas y restando 0,6 puntos porcentuales a la CAGR proyectada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos contribuyeron con el 50,29% de los ingresos de 2024 dentro del mercado de telecomunicaciones de Chad y están proyectados para expandirse al 5,86% hasta 2030, mientras que la voz retuvo el 40,06% con un ritmo casi idéntico del 5,85%. La caída de costos a 1.500 FCFA por GB desencadenó efectos de elasticidad, elevando el uso mensual promedio de datos por encima de los 3,4 GB. La resiliencia de la voz se debe a que hay menos de 1 conexión de línea fija por cada 100 habitantes, lo que deja al móvil como el tono de marcado nacional de facto. El IoT aún captura solo el 4,79%, pero goza de vientos favorables de política derivados de los pilotos de sensores agrícolas y los despliegues planificados de contadores inteligentes.

Las importaciones de teléfonos inteligentes de fabricantes con sede en Shenzhen ahora se venden al por menor por debajo de los 22.000 FCFA, atrayendo a usuarios primerizos en línea. Los paquetes OTT se alinean con los gustos de contenido del grupo demográfico juvenil, y la transmisión de PayTV se apoya en el backhaul 4G mejorado. La adopción de IoT debería acelerarse después de que los operadores estandaricen el firmware NB-IoT en las bandas LTE existentes. A medida que cada clase de servicio madura, los operadores realizan ventas cruzadas de almacenamiento en la nube y ciberseguridad, amplificando el valor de vida por suscriptor y apoyando el giro estructural hacia los ingresos centrados en datos dentro del mercado de telecomunicaciones de Chad.

Por Usuario Final: El Impulso Empresarial Supera el Volumen del Consumidor

Los consumidores aún generaron el 70,19% de la facturación de 2024, pero registraron una CAGR más moderada del 5,66%, lo que refleja la sensibilidad al precio de los hogares rurales de bajos ingresos. Las empresas representaron el 29,81% de los ingresos, pero se acelerarán al 6,15% hasta 2030 a medida que las multinacionales, las ONG y los ministerios demanden enlaces respaldados por acuerdos de nivel de servicio. El programa del Banco Mundial tiene como objetivo capacitar a 40.000 personas en habilidades digitales, ampliando el grupo de talento corporativo que depende de la banda ancha de alta disponibilidad.

El ARPU corporativo supera al minorista en más de 4 veces gracias a las capas de valor añadido que abarcan MPLS, interconexión en la nube y seguridad gestionada. Los operadores agrupan Microsoft 365 y puestos avanzados de AWS, capturando una participación incremental de los presupuestos de TIC. A medida que los contratistas de campos petroleros digitalizan la telemetría de activos y los bancos despliegan aplicaciones móviles basadas en API, los segmentos empresariales se profundizarán, elevando la combinación general de ingresos aportados por las empresas en el mercado de telecomunicaciones de Chad.

Análisis Geográfico

Los corredores urbanos encabezados por N'Djamena, Moundou y Sarh generaron más del 62% de los ingresos del mercado de telecomunicaciones de Chad en 2024, respaldados por una densidad 4G que promedia 15 macroestaciones por cada 10.000 habitantes. Las prefecturas rurales a lo largo del cinturón del Sahel se quedan atrás tanto en cobertura como en uso, pero albergan el mayor bloque de población no conectada de 4,5 millones de personas objetivo del Proyecto de Transformación Digital. Los operadores priorizan las rutas de fibra por carretera que canalizan el tráfico de regreso a las estaciones de aterrizaje submarinas en Camerún, reduciendo los costos de tránsito internacional hasta en un 40%.

Las ciudades de segundo nivel como Abéché y Bongor son las siguientes en la jerarquía de despliegue porque cada una alberga administraciones provinciales que están trasladando el procesamiento de nóminas en línea. Se están realizando pruebas piloto de sistemas de energía solar híbrida para reducir el gasto en diésel en un 35%, mejorando la economía operativa en las celdas fuera de la red eléctrica. El régimen de subsidios del Banco Mundial para la banda ancha rural financia la coubicación de infraestructura pasiva, alentando a ambos operadores establecidos a cubrir zonas escasamente habitadas sin duplicar torres.

Las prefecturas norteñas de Tibesti y Borkou siguen siendo zonas sin cobertura porque la logística de seguridad complica el mantenimiento de los sitios. Los haces de órbita terrestre baja de Starlink podrían proporcionar backhaul desde nuevos centros VSAT, permitiendo a los operadores ofrecer superposiciones de voz sobre satélite hasta que los anillos de microondas se extiendan hacia el norte. Durante 2026-2028, la combinación geográfica debería inclinarse a medida que la penetración rural aumente en respuesta a la caída de los costos de los teléfonos inteligentes y los programas de transferencia de efectivo acreditados a través de billeteras móviles, ampliando la base de clientes nacional del mercado de telecomunicaciones de Chad.

Panorama Competitivo

Moov Africa Chad cerró 2024 con una participación del 53% en suscriptores, mientras que Airtel Chad mantuvo el 47%, estableciendo un duopolio muy concentrado en el mercado de telecomunicaciones de Chad. Ambos aprovechan las economías de escala para negociar precios con proveedores y arrendamientos de coubicación, aunque la diferenciación depende de las puntuaciones de experiencia de red más que de las tarifas. El lanzamiento temprano de 4G de Airtel captó a los jóvenes de alto consumo en la capital, lo que llevó a Moov a acelerar los despliegues de LTE en 1.800 MHz.

Salam Mobile, filial de la estatal Sotel, aseguró bloques de espectro y se está preparando para un debut comercial en 2026 que podría ofrecer precios más bajos que los operadores establecidos en los paquetes de datos de gama de entrada. El plan del gobierno de vender el 60% de Sotel se espera que atraiga a un inversor estratégico con capital para una construcción rápida de red y ofertas potencialmente combinadas de satélite y fibra. La concesión de licencia a Starlink otorga la primera franquicia de competidor no terrestre, apuntando inicialmente a ONG, campamentos mineros y hogares de alto ARPU más allá de los corredores de fibra.

Las alianzas estratégicas configuran los arsenales competitivos. Airtel se asocia con Huawei para el núcleo de red en la nube y con Mastercard para la interoperabilidad de billeteras, mientras que Moov integra las plataformas de Orange Money para impulsar la fidelización en tecnología financiera. Ambos operadores establecidos presionan por una mayor reducción de impuestos y reformas de derechos de paso para reducir el gasto de capital. El flujo de caja consolidado financia la densificación 4G en curso y las celdas 5G no autónomas de prueba, subrayando el liderazgo tecnológico como la principal arma en el mercado de telecomunicaciones de Chad.

Líderes de la Industria de MNO de Telecomunicaciones de Chad

Airtel Chad

Moov Africa Chad

Salam Mobile (Sotel)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Airtel actualizó 30 sitios 3G rurales a 4G utilizando unidades de radio alimentadas por energía solar.

- Diciembre de 2024: MTN Group destinó USD 300 millones durante tres años para actualizaciones de redes en África Central.

- Noviembre de 2024: Starlink obtuvo la autorización de frecuencias definitiva para lanzar la banda ancha satelital en Chad.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Chad

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué categoría de servicio genera más ingresos?

Los servicios de datos lideran con una participación de ingresos del 50,29% en 2024 y mantienen el crecimiento más rápido con una CAGR del 5,86% hasta 2030.

¿Quiénes son los principales operadores?

Moov Africa Chad y Airtel Chad concentran conjuntamente todo el segmento móvil, con Salam Mobile preparando su entrada al mercado y Starlink ingresando a la banda ancha satelital en 2025.

¿Cuál es la perspectiva de crecimiento para la conectividad empresarial?

Se prevé que los ingresos empresariales crezcan a una CAGR del 6,15%, superando las ganancias del consumidor a medida que la digitalización del sector público impulsa la demanda de redes corporativas.

¿Cómo influirá la banda ancha satelital en el mercado?

El lanzamiento de Starlink en 2025 proporcionará enlaces de alto rendimiento a las regiones desatendidas, mejorando la cobertura rural e inyectando nueva presión competitiva sobre los operadores terrestres.

Última actualización de la página el: