Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Sudán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

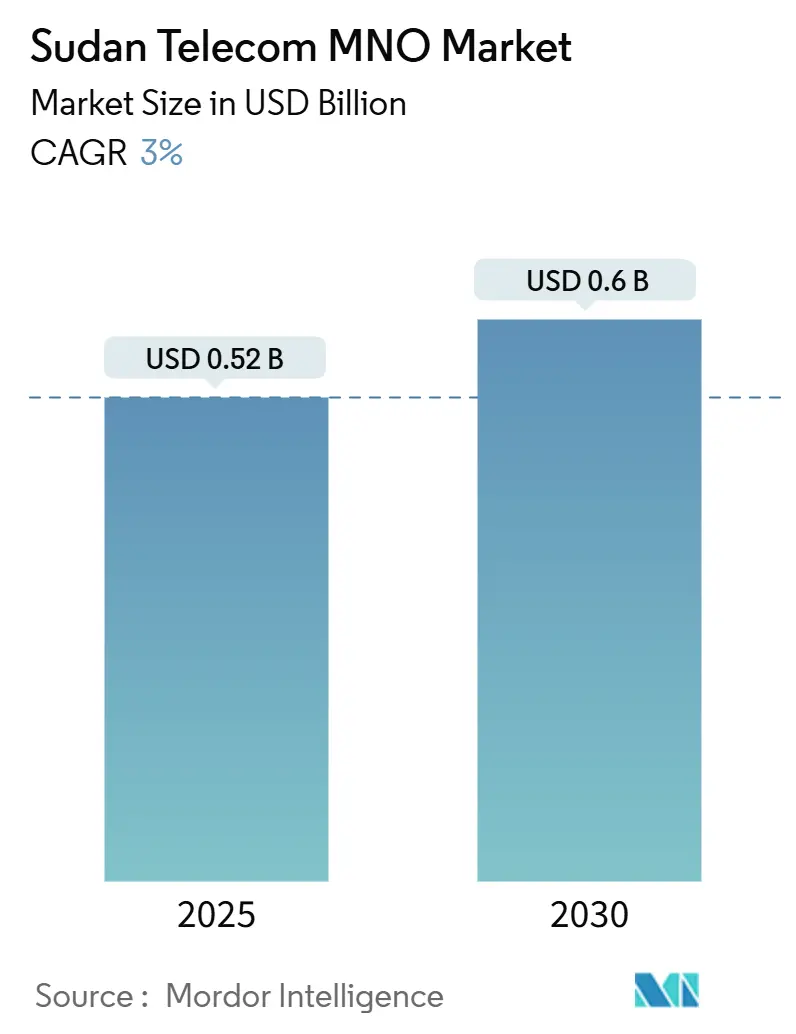

| Tamaño del Mercado (2025) | 0.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.6 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.00% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Sudán por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Sudán se estima en USD 0,52 mil millones en 2025, y se espera que alcance los USD 0,6 mil millones en 2030, a una CAGR del 3% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 23,93 millones de suscriptores en 2025 a 29,69 millones de suscriptores en 2030, a una CAGR del 4,41% durante el período de pronóstico (2025-2030).

El mercado de MNO de telecomunicaciones de Sudán ha mantenido su impulso hacia adelante incluso cuando el conflicto civil, la depreciación de la moneda y los fallos en la red eléctrica ponen a prueba la resiliencia de cada operador. La demanda sostenida de datos móviles, dinero móvil y contingencias respaldadas por satélite continúa sustentando la estabilidad de los ingresos, mientras que una red troncal nacional de fibra financiada por el Banco Mundial promete futuras eficiencias de costos. El comportamiento competitivo ahora gira en torno al fortalecimiento de redes, las asociaciones híbridas de satélite y los ecosistemas de billeteras digitales, en lugar de la expansión geográfica rápida. Al mismo tiempo, las necesidades de conectividad no satisfechas en agricultura, campos petroleros y comunidades remotas posicionan al mercado de MNO de telecomunicaciones de Sudán para una innovación de servicios específica una vez que los vientos en contra macroeconómicos cedan. [1]Banco Mundial, "Documento del Proyecto del Programa de Red Troncal de África Central," worldbank.org

Conclusiones Clave del Informe

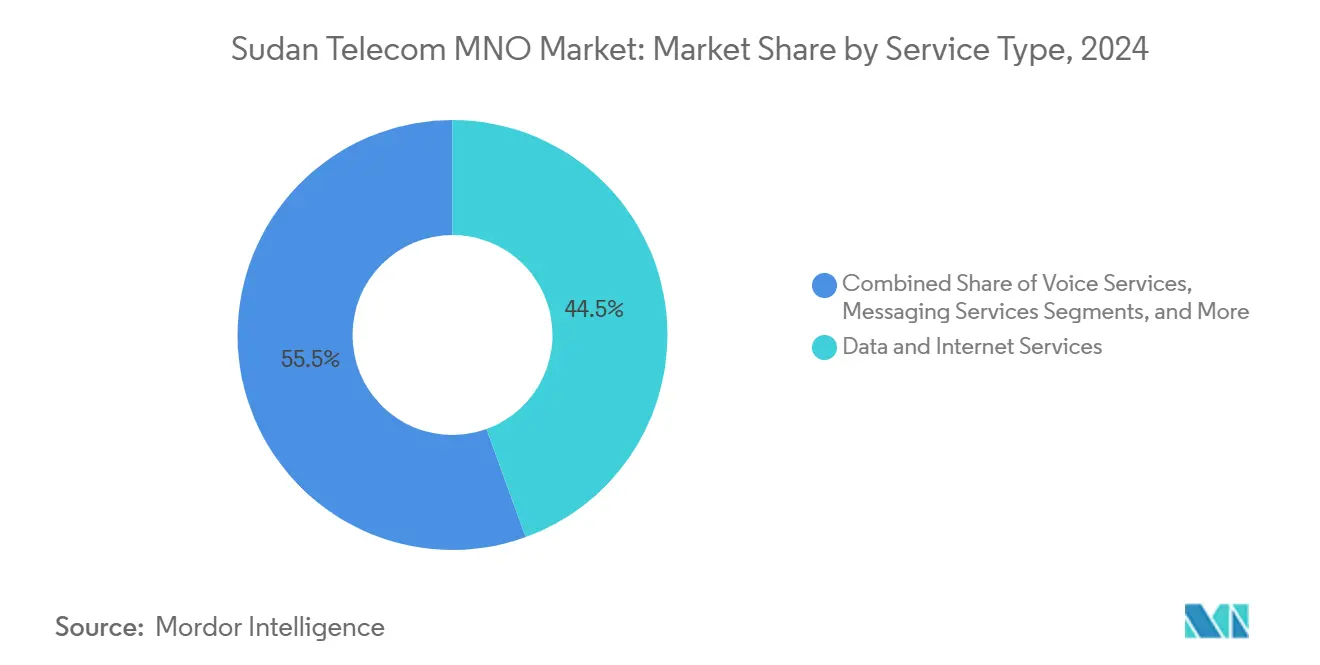

- Por tipo de servicio, los servicios de datos e internet representaron el 44,46% de la participación del mercado de MNO de telecomunicaciones de Sudán en 2024. Se proyecta que los servicios de IoT y M2M avancen a una CAGR del 3,06% hasta 2030.

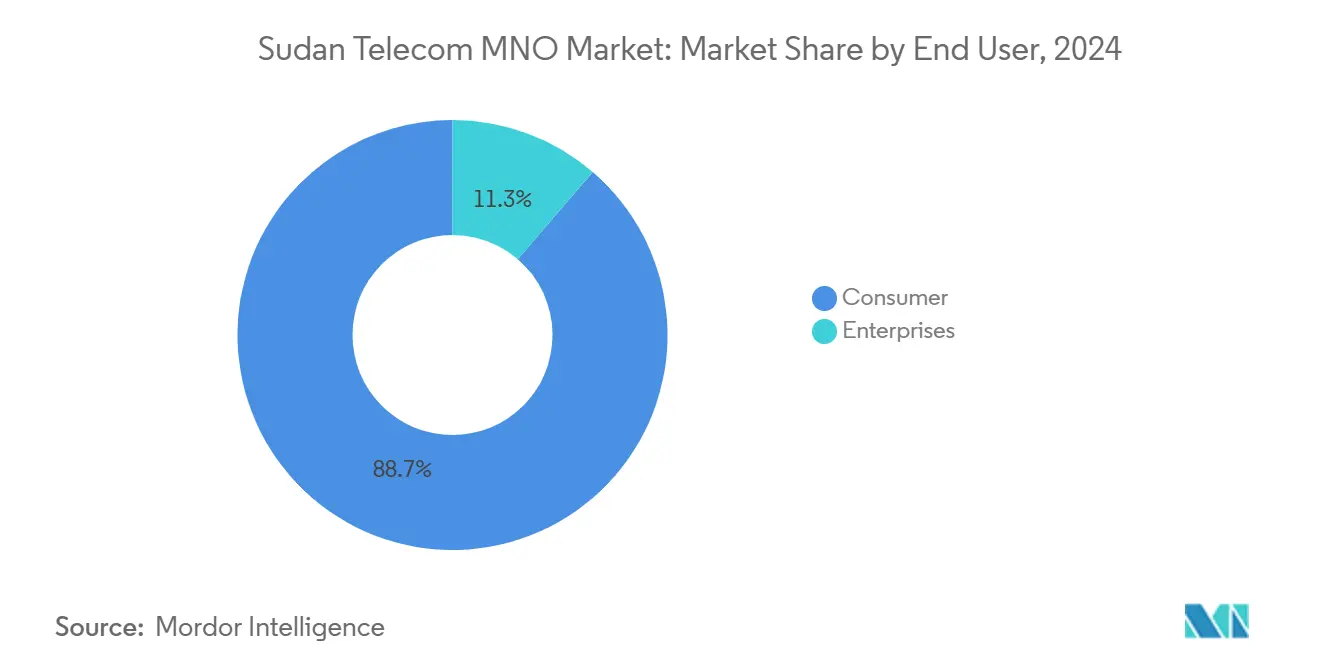

- Por usuario final, el segmento de consumidores capturó el 88,69% del tamaño del mercado de MNO de telecomunicaciones de Sudán en 2024, y se prevé que la conectividad empresarial se expanda a una CAGR del 3,88% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Sudán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión creciente de 4G y ensayos pendientes de 5G | +0.8% | Jartum, Port Sudán, Kassala | Mediano plazo (2-4 años) |

| Uso explosivo de datos móviles y video en redes sociales | +0.6% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Red troncal nacional de fibra respaldada por el Banco Mundial | +0.5% | Principales corredores interurbanos | Largo plazo (≥ 4 años) |

| Volante de monetización del dinero móvil | +0.4% | Zonas afectadas por conflictos a nivel nacional | Corto plazo (≤ 2 años) |

| Adopción de IoT en agricultura y campos petroleros | +0.3% | Tierras agrícolas rurales y bloques petroleros | Largo plazo (≥ 4 años) |

| Subastas de espectro liberalizadas que atraen inversión extranjera directa | +0.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión creciente de 4G y ensayos pendientes de 5G

Sudatel comenzó pruebas de concepto de 5G en 2025 utilizando su red de fibra metropolitana, señalando confianza en la trayectoria de demanda de datos a largo plazo de Sudán. [2]Sudatel Group, "Actualización de Resultados Financieros 2025," gulfnews.com Los operadores también han desplegado estaciones base respaldadas por energía solar para estabilizar la cobertura rural durante los cortes de la red eléctrica, lo que refleja una reasignación de capital hacia la resiliencia en lugar del crecimiento en nuevas áreas. La licencia 4G temprana de Zain Sudan ayudó a la empresa a fidelizar a los usuarios urbanos de alto valor, pero los daños en torres relacionados con el conflicto desviaron posteriormente el efectivo hacia reparaciones. [3]CommsUpdate, "Zain Sudan Obtiene Licencia 4G," commsupdate.com Se espera que los despliegues iniciales de 5G se realicen en Port Sudán, donde los puntos de aterrizaje de cables submarinos justifican el rendimiento de próxima generación, mientras que el calendario de Jartum depende de las mejoras en seguridad. Las huellas 4G ampliadas, mientras tanto, permiten la transmisión en streaming, la educación a distancia y la banca móvil que ahora anclan la vida digital cotidiana en el mercado de MNO de telecomunicaciones de Sudán.

Uso explosivo de datos móviles y video en redes sociales

El consumo de video en Facebook, TikTok y X continúa aumentando, con un tráfico de datos móviles mensual promedio que alcanzó los 8 GB por suscriptor a principios de 2025, el doble del nivel de 2023. Los operadores responden con paquetes nocturnos y pases específicos por aplicación para defender el ARPU en un clima de hiperinflación. Las autenticaciones de dinero móvil con uso intensivo de datos también añaden cargas de paquetes incrementales. En las zonas de conflicto, los ciudadanos recurren a clips de video comprimidos para obtener actualizaciones de seguridad en tiempo real, lo que amplía aún más la brecha de ingresos entre datos y voz. Este pico de uso subraya por qué el mercado de MNO de telecomunicaciones de Sudán continúa invirtiendo en mejoras de backhaul incluso cuando las condiciones macroeconómicas se deterioran.

Red troncal nacional de fibra respaldada por el Banco Mundial

El Programa de Red Troncal de África Central destinó USD 14,9 millones para la fibra terrestre de Sudán, prometiendo menores costos de ancho de banda mayorista y rutas internacionales diversificadas. Los anillos redundantes que conectan Port Sudán con Jartum y los corredores occidentales tienen como objetivo mitigar los fallos de punto único que afectaron a la red durante los incendios de torres de 2024. Los operadores anticipan un margen positivo una vez que los precios del tránsito IP doméstico se reduzcan, lo que permitirá que los servicios de video y nube para el mercado masivo prosperen. La ubicación geográfica de Sudán también posiciona la columna vertebral de fibra como una opción de tránsito para los países vecinos sin litoral, abriendo un nuevo canal de ingresos mayoristas para el mercado de MNO de telecomunicaciones de Sudán.

Volante de monetización del dinero móvil

La billetera Bede de Zain y la plataforma Samarat de MTN alcanzaron un total combinado de 13 millones de usuarios registrados en 2025, facilitando el desembolso de salarios, remesas y transferencias de efectivo humanitarias. Cada transacción genera microcomisiones y estimula sesiones de datos adicionales, creando un ciclo de ingresos reforzado. Los cierres de sucursales bancarias provocados por el conflicto aceleraron los registros en billeteras, con el 90% de los adultos ahora fuera de la red bancaria tradicional. Los reguladores agilizaron las normas de verificación electrónica de identidad para mantener los servicios en funcionamiento, subrayando el papel central del sector en la recuperación económica. La tendencia sostenida al alza en la actividad de billeteras protege al mercado de MNO de telecomunicaciones de Sudán de la erosión de los ingresos por voz común en otras economías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inestabilidad política e interrupciones de red | -1.2% | Jartum, focos de conflicto en Darfur | Corto plazo (≤ 2 años) |

| Crisis de divisas e hiperinflación que afectan el CapEx y el ARPU | -0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Interrupciones crónicas de la red eléctrica | -0.5% | Áreas urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de proveedores por sanciones | -0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad política e interrupciones de red

Los incendios en la torre NTC de Jartum y el apagón nacional de febrero de 2024 pusieron de manifiesto cómo las infraestructuras de telecomunicaciones se han convertido en objetivos tácticos. [4] Information Res, "Informe Flash: La Torre NTC de Jartum en Llamas," info-res.org Treinta millones de usuarios perdieron el acceso móvil durante días, impulsando la demanda hacia kits de satélite Starlink que eluden los daños terrestres. Los operadores se apresuraron a construir microcentros de datos en zonas costeras percibidas como más seguras, aunque cada reubicación infla los gastos operativos y frena la trayectoria de crecimiento del mercado de MNO de telecomunicaciones de Sudán. Los incidentes de seguridad impredecibles complican la planificación plurianual de espectro y CapEx, reduciendo la confianza de los inversores hasta que se materialice un alto el fuego duradero.

Crisis de divisas e hiperinflación que afectan el CapEx y el ARPU

La Libra Sudanesa perdió el 40% de su valor en 2024-2025, incrementando las facturas de equipos importados y reduciendo el poder adquisitivo de los consumidores. Los ingresos por servicios de MTN Sudan en el primer semestre de 2024 cayeron un 89,4% en términos de USD, ejemplificando cómo los tipos de cambio volátiles distorsionan los informes de ingresos. Los operadores redujeron sus planes de expansión para centrarse en las reparaciones de red, mientras que los subsidios a los dispositivos prácticamente desaparecieron. Las guerras de precios de datos se volvieron defensivas, ya que los operadores equilibraron la asequibilidad con la supervivencia, moderando aún más la CAGR del mercado de MNO de telecomunicaciones de Sudán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Crecimiento Centrado en Datos Lidera el Cambio en la Combinación de Ingresos

Los paquetes de datos e internet generaron el 44,46% de los ingresos de 2024, confirmando su posición de anclaje en el tamaño del mercado de MNO de telecomunicaciones de Sudán. Los clientes ahora consideran el acceso básico a datos tan esencial como la voz, especialmente para el video en redes sociales y las aplicaciones de dinero móvil. La voz aún mantiene la lealtad entre los segmentos de mayor edad, pero la mensajería OTT erosiona el tráfico tradicional de SMS. El segmento de IoT y M2M, aunque partiendo de una base pequeña, tiene previsto registrar una CAGR del 3,06% hasta 2030 impulsado por la telemetría en campos petroleros y los pilotos de riego de precisión.

Los operadores aprovechan las propuestas agrupadas para preservar el ARPU, adaptando pases de aplicaciones, ofertas de navegación nocturna y portales educativos a necesidades segmentadas. La participación del mercado de MNO de telecomunicaciones de Sudán para OTT y PayTV está limitada por bloqueos ocasionales de plataformas, como la restricción de llamadas de WhatsApp de julio de 2025, aunque los proveedores de contenido doméstico pivotan hacia el alojamiento local para mantenerse activos. Los servicios de valor añadido como alertas de llamadas perdidas, almacenamiento en la nube y VPN empresariales completan los ingresos incrementales, amortiguando la compresión de precios de voz. Los plazos de rehabilitación de la red dictarán la rapidez con que la calidad de los datos pueda satisfacer el creciente apetito.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Adopción Empresarial Supera el Crecimiento en Volumen del Consumidor

Los consumidores representaron el 88,69% de los ingresos en 2024, reflejando el perfil prepago y de mercado masivo de Sudán. Sin embargo, las empresas están en camino de alcanzar una CAGR del 3,88%, superando la trayectoria más amplia del mercado de MNO de telecomunicaciones de Sudán, a medida que los ministerios, las agroempresas y las grandes petroleras digitalizan sus procesos. Las empresas exigen acuerdos de nivel de servicio, redes de acceso privado dedicadas y complementos de ciberseguridad, lo que genera precios premium que contribuyen a la expansión del margen.

Los hospitales y escuelas administrados por el gobierno ahora priorizan una conectividad sólida para ofrecer telesalud y aprendizaje electrónico en medio del desplazamiento por el conflicto, impulsando contratos de capacidad masiva. Los operadores de campos petroleros en el Bloque 6 implementaron sensores IoT de control de arena transmitidos a través de LTE privada, ilustrando casos de uso específicos de la industria. Mientras tanto, las agencias humanitarias aprovechan las SIM empresariales para la verificación de transferencias de efectivo, integrando aún más a los operadores en la logística de ayuda. Con el tiempo, el impulso empresarial sostenido puede compensar el desacelerado crecimiento del consumidor, garantizando que el mercado de MNO de telecomunicaciones de Sudán siga siendo viable para los inversores.

Análisis Geográfico

Jartum históricamente aportaba más de un tercio del tamaño del mercado de MNO de telecomunicaciones de Sudán, aunque los daños repetidos en torres obligaron a los operadores a redirigir el tráfico hacia Port Sudán, donde aterrizan los cables submarinos internacionales. Los centros costeros ahora disfrutan de menor latencia y energía más estable, atrayendo demanda de coubicación corporativa y reforzando los centros digitales regionales. Los corredores del norte a lo largo de la frontera con Egipto experimentan efectos de desbordamiento del inminente lanzamiento de 5G en El Cairo, impulsando el tráfico hacia conductos de itinerancia y fibra transfronteriza que mejoran la redundancia.

El Darfur Occidental fue testigo de la contracción de servicios más pronunciada, ya que las tropas en conflicto sabotearon los sitios de conmutación, convirtiendo a los terminales satelitales en la tecnología de salvavidas de elección. Aun así, las ONG que operan hospitales de campaña crearon microbolsas de demanda que el mercado de MNO de telecomunicaciones de Sudán comenzó a atender mediante VSAT compactos y repetidores 4G. En los cinturones agrícolas del sur, los pilotos de IoT para riego dependen de pasarelas de computación en el borde combinadas con 4G de banda baja para conservar la energía y los presupuestos de datos. Estos despliegues rurales destacan cómo la innovación específica puede desbloquear la demanda latente donde las métricas convencionales de ARPU parecen débiles.

El cable submarino Medusa, cuya finalización está prevista para 2026, promete capacidad internacional adicional para Port Sudán y los estados circundantes del Mar Rojo, con el potencial de reducir los costos de tránsito en un 20% a su finalización. Los estados orientales ya aprovechan la proximidad a las estaciones de aterrizaje de fibra para atraer a empresas de externalización que buscan conectividad resiliente, diversificando así la base de ingresos del mercado de MNO de telecomunicaciones de Sudán más allá del móvil minorista puro. A medida que la seguridad se estabilice, los operadores tienen la intención de unir estas islas regionales dispares en una red nacional cohesiva, reforzando las perspectivas de crecimiento hacia finales de la década.

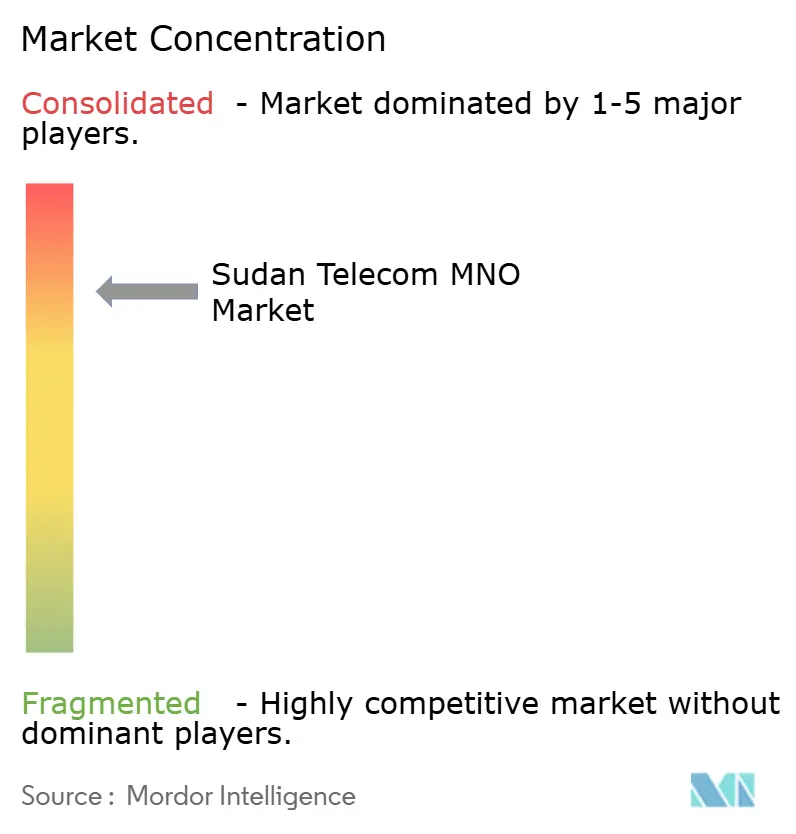

Panorama Competitivo

La estructura de tres operadores de Sudán produce un oligopolio donde la amplitud de cobertura, y no los grandes descuentos, determina el poder de mercado. Zain se sustenta en la adopción temprana de 4G y una estrategia proactiva de red autocurativa que utiliza superposiciones satelitales cuando los enlaces terrestres fallan. MTN apostó por la integración de pagos sociales, vinculando su billetera Samarat con programas de transferencia de efectivo humanitarios para ampliar la fidelización a pesar de una caída de ingresos del 89,4% durante el primer semestre de 2024. Sudani apuesta por la fibra mayorista y el próximo posicionamiento de marca 5G para diferenciarse en los segmentos corporativos urbanos.

Los recientes cambios estratégicos giran en torno a la construcción de redundancias en lugar de la cobertura en nuevas áreas. Los tres firmaron cartas de intención con proveedores de satélites en órbita terrestre baja para redirigir el tráfico de backhaul durante las interrupciones terrestres, ilustrando una mentalidad de resiliencia cooperativa impensable en la competencia en tiempos de paz. Las asignaciones de CapEx priorizan los generadores híbridos de diésel, el almacenamiento de litio y los paneles solares para reducir la volatilidad de la red eléctrica, beneficiando indirectamente las métricas de ESG descritas en la auditoría de sostenibilidad 2024 de Liquid Intelligent Technologies.

Las negociaciones con proveedores siguen siendo complicadas, ya que las sanciones de Estados Unidos y la Unión Europea complican las importaciones de hardware. Por ello, los operadores obtienen cada vez más componentes de red de acceso abierto de jurisdicciones neutrales, convirtiendo a Sudán en un banco de pruebas para arquitecturas independientes de proveedor que reducen el costo total de propiedad a largo plazo. Estos movimientos apuntan a un cambio gradual en el mercado de MNO de telecomunicaciones de Sudán, alejándose de los modelos llave en mano heredados hacia pilas modulares nativas de la nube. La intensidad competitiva se centra así en la agilidad y la amplitud del ecosistema, en lugar de la captación de suscriptores mediante tarifas agresivas.

Líderes de la Industria de MNO de Telecomunicaciones de Sudán

Zain Sudan

MTN Sudan

Sudani (Sudatel)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El regulador de comunicaciones de Egipto confirmó el lanzamiento comercial de 5G para el primer semestre de 2025, añadiendo urgencia competitiva para los pilotos de 5G planificados en Sudán.

- Febrero de 2024: Los precios de los kits Starlink cayeron un 33% a medida que la demanda sudanesa se disparó durante un corte de telefonía móvil a nivel nacional.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Sudán

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de MNO de telecomunicaciones de Sudán en 2030?

Se proyecta que alcance los USD 0,6 mil millones en 2030, reflejando una CAGR del 3% durante 2025-2030.

¿Qué tipo de servicio genera actualmente los mayores ingresos?

Los servicios de datos e internet lideran con una participación del 44,46% de los ingresos de 2024.

¿Qué tan grande es la base de clientes de Zain Sudan?

Zain Sudan atiende a más de 12 millones de usuarios activos, equivalente al 42% de las conexiones móviles nacionales.

¿Por qué la demanda empresarial crece más rápido que la demanda del consumidor?

Las empresas requieren servicios seguros de IoT, nube e integración de pagos, impulsando una CAGR del 3,88% en comparación con el crecimiento más lento del consumidor.

¿Cómo mitigan los operadores las interrupciones de red?

Los operadores despliegan torres híbridas solares, backhaul satelital y centros de datos distribuidos para mantener el servicio durante las interrupciones provocadas por el conflicto.

Última actualización de la página el: