Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Malí

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

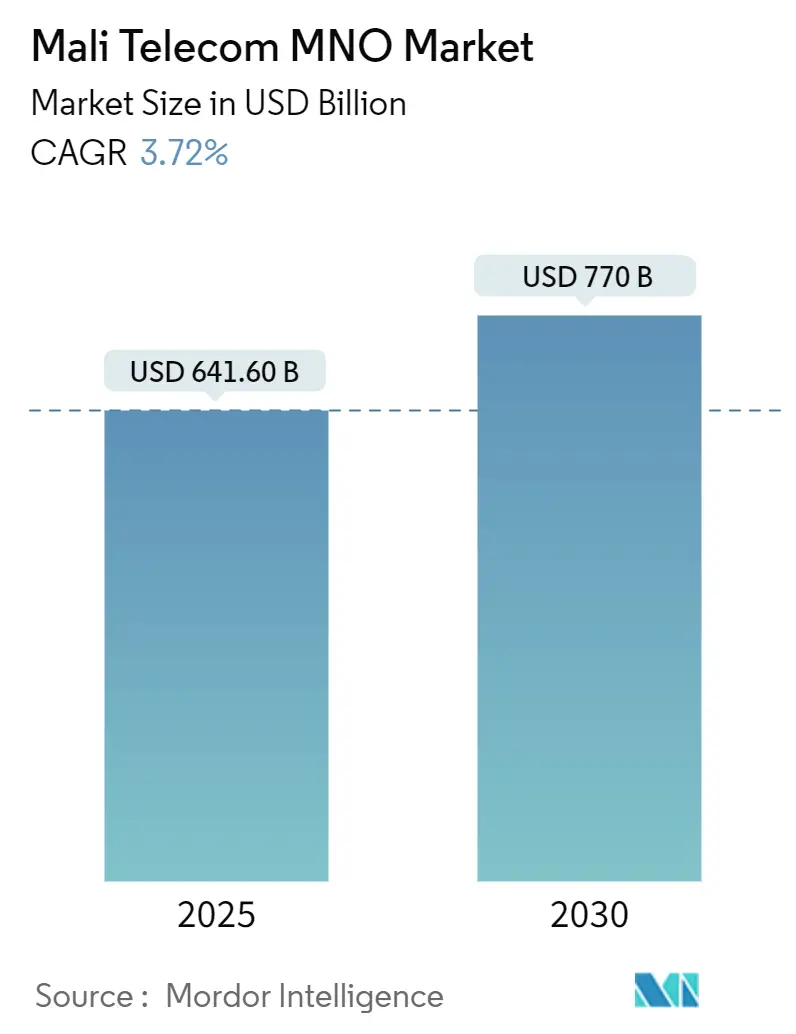

| Tamaño del Mercado (2025) | 641.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 770 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.72% CAGR |

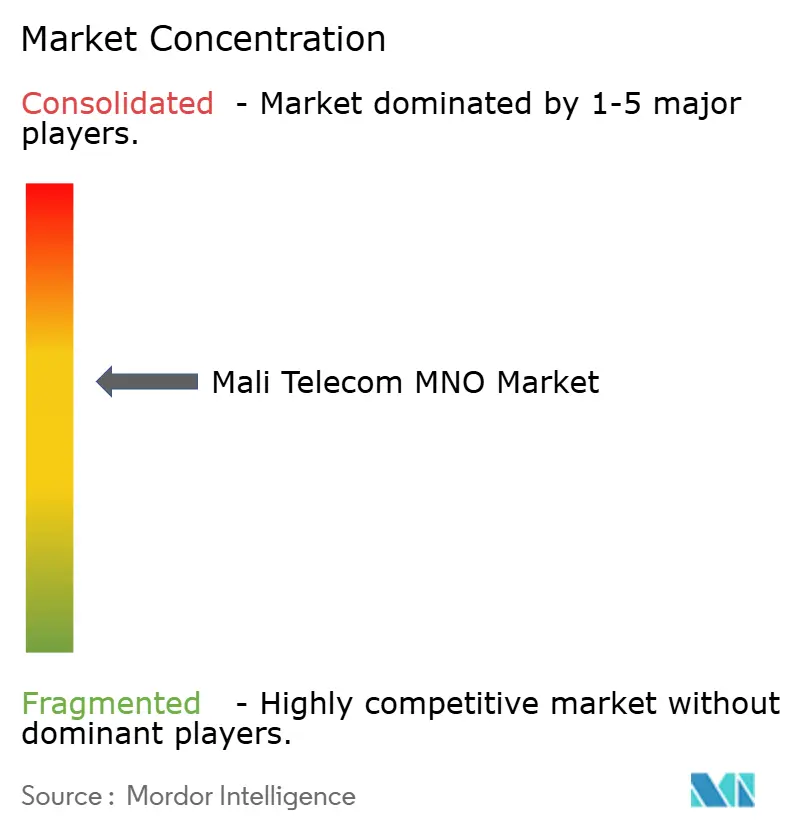

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Malí por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Malí se estima en 641,60 mil millones de USD en 2025, y se espera que alcance los 770 mil millones de USD en 2030, a una CAGR del 3,72% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 24,86 millones de suscriptores en 2025 a 29,32 millones de suscriptores en 2030, a una CAGR del 3,35% durante el período de pronóstico (2025-2030).

La trayectoria de crecimiento está limitada por la volatilidad política, la presión fiscal y la infraestructura irregular, aunque se beneficia de la expansión de las redes troncales de fibra y la aceleración de la adopción de datos móviles. El dominio del 59% de Orange en SIM activas, junto con el 41% de Malitel, crea una estructura muy concentrada que limita la competencia basada en tarifas, incluso cuando la reforma regulatoria avanza lentamente. La recuperación de una participación del 56% en Sotelma-SA por parte del gobierno subraya un giro hacia la soberanía digital dirigida por el Estado que resuena en toda el África Occidental francófona.

Las mejoras en la infraestructura de red están cobrando impulso a través de proyectos de fibra transfronteriza con Guinea y Senegal que reducen los costos de tránsito IP y diversifican la dependencia de un único punto de aterrizaje costero. La penetración del dinero móvil alcanza ahora al 66% de la población, fomentando sinergias de monetización de datos y generando nuevos paquetes de conectividad fintech. Sin embargo, los recientes impuestos específicos para el sector de telecomunicaciones afectan los márgenes de los operadores en un momento en que los cortes crónicos de la red eléctrica ya generan un alto gasto en energía de respaldo, lo que presiona a los operadores a adoptar soluciones de energía solar híbrida respaldadas por prestamistas multilaterales.

Conclusiones Clave del Informe

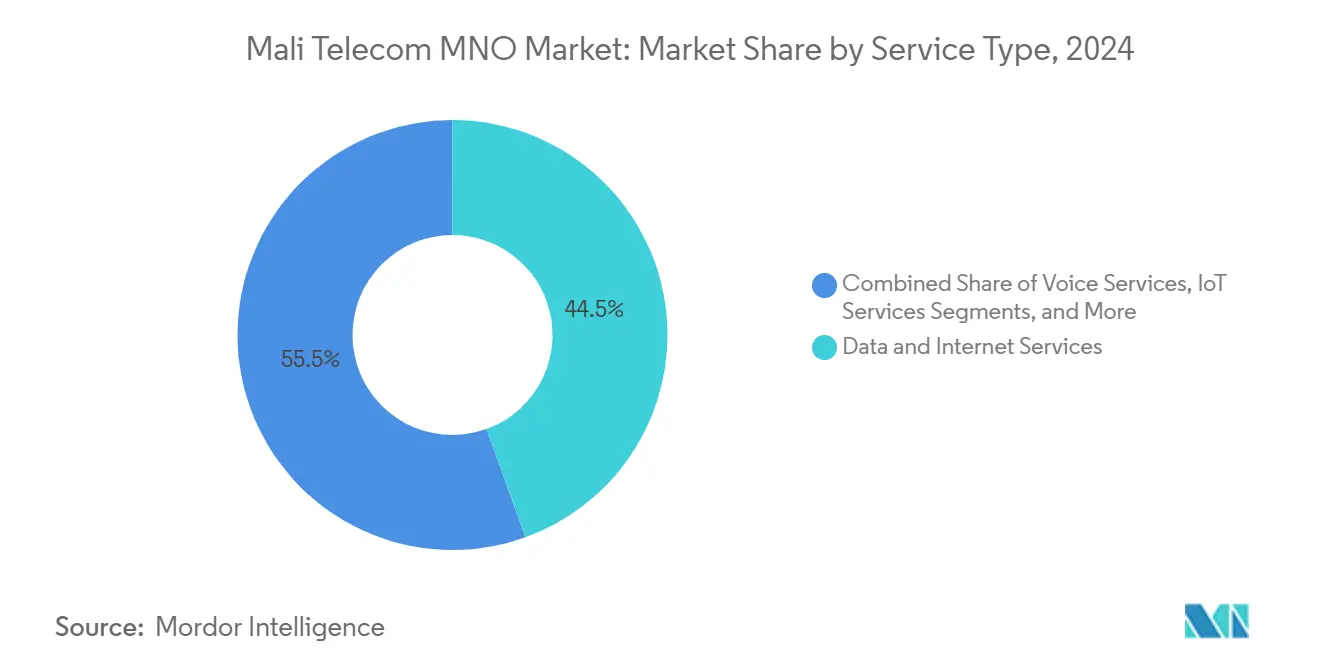

- Por tipo de servicio, los servicios de datos representaron el 44,49% de los ingresos de 2024, mientras que se proyecta que los servicios de IoT registren la CAGR más rápida del 3,70% hasta 2030.

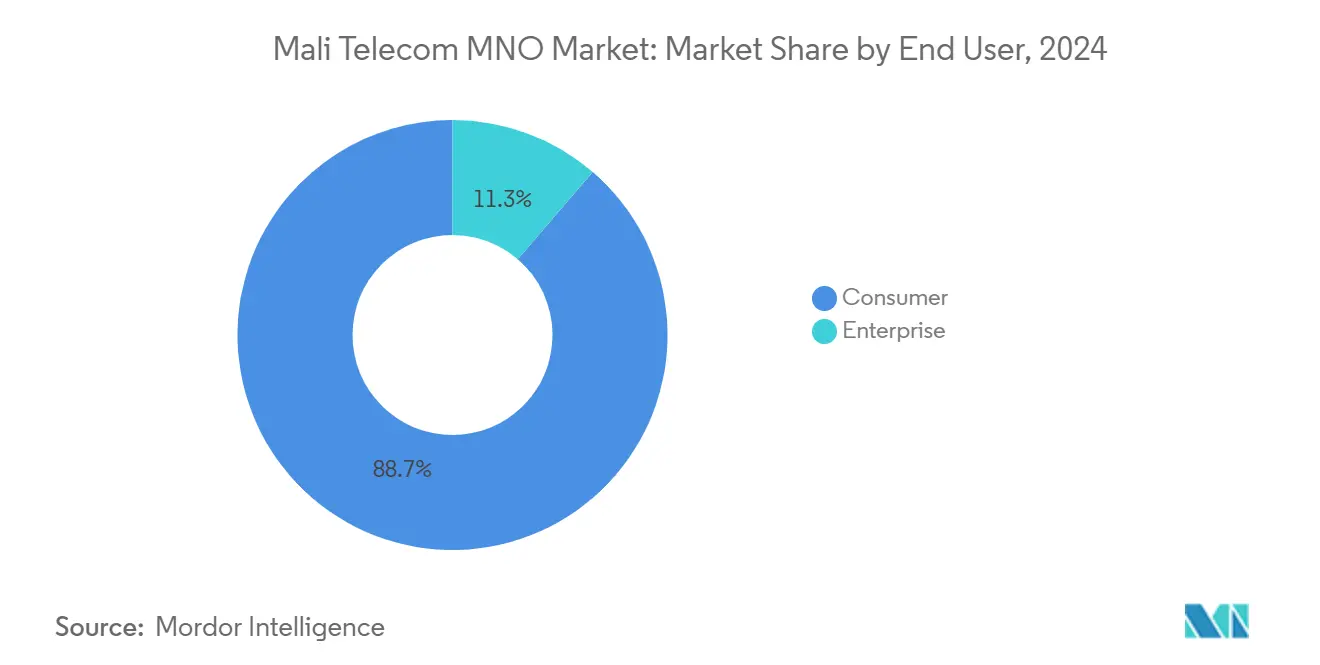

- Por usuario final, los servicios al consumidor captaron el 88,69% de los ingresos de 2024; se prevé que el segmento empresarial se expanda a una CAGR del 4,60% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Malí

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de teléfonos inteligentes que impulsa la demanda de datos móviles | +0.8% | Nacional, con concentración en Bamako y capitales regionales | Mediano plazo (2-4 años) |

| Despliegues nacionales de 4G y licencias piloto de 5G planificadas | +0.6% | Centros urbanos en expansión hacia zonas rurales | Largo plazo (≥ 4 años) |

| Impulso gubernamental para la inclusión de dinero móvil e identificación digital | +0.4% | Nacional, con enfoque en poblaciones rurales no bancarizadas | Corto plazo (≤ 2 años) |

| Acuerdos de interconexión de fibra transfronteriza que reducen los costos de tránsito IP | +0.3% | Regiones fronterizas con Guinea, Senegal y Burkina Faso | Mediano plazo (2-4 años) |

| Alianzas de operadores en IA en idiomas locales que mejoran la experiencia del cliente y el ARPU | +0.2% | Nacional, dirigido a hablantes de bambara y fula | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Teléfonos Inteligentes que Impulsa la Demanda de Datos Móviles

La asequibilidad de los dispositivos está disolviendo la brecha urbano-rural; 23,4 millones de conexiones celulares se traducen en una cobertura poblacional del 94,2% a principios de 2025. El aumento de la penetración de Android sustituye a la banda ancha fija donde la fibra es escasa, elevando los volúmenes de datos mensuales promedio a nuevos máximos. La alianza de Orange con Meta y OpenAI para desarrollar modelos de IA para wolof y pulaar tiene como objetivo monetizar el tráfico a través de contenido localizado en lugar del ancho de banda bruto. Los ensayos de campo de principios de 2025 probarán si los chatbots en lenguas vernáculas pueden profundizar el compromiso y aumentar el ingreso promedio por usuario. A medida que los costos de los dispositivos disminuyen y las aplicaciones en idiomas locales se multiplican, se espera que el mercado de telecomunicaciones de Malí convierta la demanda latente en gigabytes facturables.

Despliegues Nacionales de 4G y Licencias Piloto de 5G Planificadas

La cobertura 4G se acerca a la saturación en Bamako, pero sigue siendo inferior al 40% en los distritos del Sahel, donde el terreno y los riesgos de seguridad ralentizan la construcción de torres. El debut comercial de 4G de Malitel redujo la brecha de capacidad con Orange, pero la escasez de espectro sigue limitando el rendimiento durante las horas pico. ARCEP ha circulado un borrador de marco de licencias 5G que pondera los incentivos para nuevos participantes frente a los compromisos de inversión de los operadores establecidos, retrasando los lanzamientos piloto hasta 2026. La planificación armonizada de frecuencias dentro de la CEDEAO es esencial porque el desbordamiento transfronterizo puede perturbar la calidad del servicio. A pesar de la incertidumbre regulatoria, los operadores están probando escenarios de segmentación de red y acceso inalámbrico fijo, apostando a que el 5G sustentará el IoT empresarial en minería y agroindustria una vez que mejore la estabilidad de la red eléctrica.

Impulso Gubernamental para la Inclusión de Dinero Móvil e Identificación Digital

La ventaja de ser pionero de Orange Money ha crecido hasta convertirse en una arquitectura financiera paralela que elude la escasa red de sucursales bancarias de Malí. Las exenciones de tarifas en la era de la pandemia por parte del Banco Central de los Estados de África Occidental aceleraron la apertura de billeteras a un ritmo mensual del 11,4% durante 2024. El programa nacional de identificación digital ahora vincula el registro de SIM con credenciales biométricas, creando una capa de confianza para la calificación crediticia y los microseguros. La alianza de Orange con Mastercard introduce tarjetas de débito virtuales y físicas, habilitando el comercio transfronterizo para los pequeños comerciantes que conforman la mayor parte de la economía informal. La vinculación de identificaciones, billeteras y herramientas para comerciantes hace que el mercado de telecomunicaciones de Malí sea central para los objetivos más amplios de reducción del uso de efectivo.

Interconexión de Fibra Transfronteriza que Reduce los Costos de Tránsito IP

El acuerdo de fibra Guinea-Malí de julio de 2024 reduce las tarifas de tránsito IP mayorista hasta en un 30%, disminuyendo la dependencia de un único punto de aterrizaje submarino en Senegal. Los enlaces terrestres adicionales a través de Burkina Faso diversifican las rutas y proporcionan capacidad de conmutación por error durante los cortes de cables. Los menores gastos de backhaul permiten a los operadores fijar precios más agresivos para los paquetes de datos de nivel básico, ampliando la adopción de banda ancha fuera de Bamako. Los enlaces mejorados también aceleran el almacenamiento en caché de las redes de distribución de contenido, reduciendo la latencia para los servicios de video y juegos. A mediano plazo, se espera que estas redes regionales respalden los requisitos de transporte 5G y estimulen la inversión en centros de datos neutros para operadores dentro de Malí.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad política y riesgos de seguridad que retrasan la infraestructura | -0.5% | Regiones del norte y zonas fronterizas | Corto plazo (≤ 2 años) |

| Falta crónica de fiabilidad de la red eléctrica que genera altos gastos operativos de energía | -0.3% | Nacional, particularmente en zonas rurales | Mediano plazo (2-4 años) |

| Nuevos impuestos específicos para telecomunicaciones que reducen los márgenes y el poder de fijación de precios | -0.2% | Impacto nacional en todos los operadores | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de radiofrecuencia y fibra cualificados que ralentiza el despliegue de redes | -0.1% | Nacional, con escasez aguda en roles técnicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Política y Riesgos de Seguridad que Retrasan la Infraestructura

Los incidentes armados en Gao, Kidal y los corredores fronterizos obligan a los operadores a detener el mantenimiento de torres y redirigir las fibras, extendiendo los plazos de los proyectos hasta nueve meses. Los proveedores de equipos aplican primas de riesgo de guerra, y los prestamistas exigen ratios elevados de cobertura del servicio de la deuda, lo que infla los costos de inversión. Las relaciones con los donantes bilaterales tradicionales se enfriaron tras la transición de poder de 2022, reduciendo la financiación en forma de subvenciones para los programas de acceso universal. Aunque las sanciones se aliviaron a finales de 2024, persisten los obstáculos de diligencia debida, lo que lleva a los inversores hacia plazos cortos y cupones más altos. Este entorno favorece a los operadores establecidos con infraestructura ya instalada y pone a prueba a los nuevos participantes que deben desplegar redes desde cero.

Falta Crónica de Fiabilidad de la Red Eléctrica que Genera Altos Gastos Operativos de Energía

La disponibilidad de la red eléctrica nacional promedia 15 horas diarias fuera de Bamako, lo que obliga a los operadores a utilizar generadores diésel para mantener el funcionamiento de las estaciones base. Las importaciones de combustible exponen a los operadores a la volatilidad cambiaria y elevan los costos operativos por sitio en un 35%. La hoja de ruta solar de 400 MW del gobierno, respaldada por el Banco Mundial y una planta de 200 MW financiada por Rusia, promete alivio, pero las fechas de operación comercial se extienden más allá de 2028. Mientras tanto, Orange está pilotando paquetes de baterías de iones de litio acoplados con paneles fotovoltaicos en tejados para reducir el tiempo de funcionamiento de los generadores en un 60%. Malitel prueba microrredes híbridas en torres rurales para reducir los gastos de reabastecimiento de combustible. Las ineficiencias energéticas limitan el flujo de caja libre, restringiendo la densificación de la red en zonas de bajo ARPU y moderando el potencial de crecimiento del mercado de telecomunicaciones de Malí.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos representaron el 36,88% de los ingresos de 2024 dentro del mercado de telecomunicaciones de Malí, consolidando su papel como principal motor de crecimiento. La participación del 65,45% de los datos móviles en la categoría se debe al aumento de la adopción de teléfonos inteligentes y los hábitos de transmisión de video, mientras que los datos fijos se expanden a una CAGR del 3,18% a medida que la fibra llega a las comunas periurbanas. Las líneas de IoT, aunque pequeñas, muestran la tasa de crecimiento más rápida del 3,11%, impulsadas por el despliegue de sensores de suelo agrícola vinculados a pasarelas de dinero móvil. La voz sigue siendo relevante —la voz inalámbrica aún proporciona el 69,81% del segmento de voz—, pero el crecimiento ha caído al 1,85% a medida que la mensajería OTT canibaliza los minutos de llamadas.

Los operadores están reformulando los planes de datos como paquetes de estilo de vida. Los asistentes de IA en idiomas locales de Orange, por ejemplo, se integran en los paquetes de datos y ofrecen módulos de aprendizaje interactivo que generan tráfico incremental. La televisión OTT está migrando a las pantallas de teléfonos inteligentes, mientras que los servicios de valor añadido integran la calificación crediticia de tiempo de aire para nanopréstamos. A medida que los despliegues de IoT en irrigación y logística escalan, los operadores pasarán de la facturación por megabyte a las tarifas de plataforma, ampliando los ingresos totales direccionables más allá de la conectividad tradicional. Por lo tanto, el tamaño del mercado de telecomunicaciones de Malí para los servicios liderados por datos está destinado a superar a la voz heredada a mediados de la década.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Dominio del Consumidor en Medio de la Digitalización Empresarial

Los hogares representan el 71,80% de la facturación de 2024, lo que subraya la cultura móvil de los consumidores de Malí. Sin embargo, los ingresos empresariales están creciendo a una CAGR del 3,88% a medida que los proyectos de minería, agricultura y sector público automatizan los flujos de trabajo a través de redes privadas APN. Las minas de oro en Kangaba despliegan redes LTE-Advanced para la gestión de flotas y el cumplimiento de normas de seguridad, mientras que las cooperativas de algodón adoptan el seguimiento de inventario basado en USSD que se integra en los ERP en la nube.

La frontera entre consumidores y empresas se está disolviendo. Los pequeños comerciantes reciben pagos cada vez más a través de Orange Money, convirtiendo las billeteras de persona a persona en billeteras empresariales sin cambiar los planes tarifarios. La identificación digital respaldada por el gobierno desbloquea el proceso de verificación de identidad electrónica para los microminoristas, acelerando la aceptación de pagos móviles. En consecuencia, se prevé que la participación del mercado de telecomunicaciones de Malí en los segmentos híbridos de consumidores-comerciantes se amplíe, incluso cuando las cuentas puramente empresariales sigan siendo una minoría.

Análisis Geográfico

Las provincias del sur concentran más del 80% de las suscripciones de datos activas, con Bamako albergando por sí sola más de un tercio. La capital disfruta de cobertura 4G casi universal, mientras que Sikasso y Kayes van a la zaga pero aún registran un crecimiento de tráfico de datos de dos dígitos a medida que el backhaul de fibra alivia la congestión. En contraste, las provincias norteñas de Tombuctú y Kidal representan menos del 7% del tamaño del mercado de telecomunicaciones de Malí, obstaculizadas por problemas de seguridad que elevan los costos de seguro de las torres y limitan el mantenimiento en campo.

Los corredores transfronterizos cuentan una historia diferente. El corredor de la carretera Kayes-Dakar aprovecha el nuevo ramal de fibra Senegal-Malí, reduciendo los costos de ancho de banda mayorista e impulsando la adopción del comercio electrónico por parte de las pymes. Las ciudades fronterizas a lo largo del eje Nzérékoré de Guinea se benefician de la interconexión de julio de 2024, registrando aumentos del 28% interanual en el tráfico de datos. Las regiones orientales que dependen de las rutas de tránsito de Burkina Faso aún enfrentan el riesgo de punto único de fallo, que el próximo cable terrestre Ghana-Malí tiene como objetivo mitigar para 2027.

Las brechas digitales urbano-rurales persisten pero se están reduciendo. Las pequeñas celdas alimentadas por energía solar bajo el Fondo de Servicio Universal ahora cubren 250 aldeas con señales 3G. Aunque el ARPU en estas zonas se sitúa un 40% por debajo de los promedios nacionales, los ingresos incrementales superan a las alternativas alimentadas con diésel. A medida que los nuevos proyectos solares conectados a la red alcancen su fecha comercial, los costos de energía rural deberían disminuir, mejorando la ecuación de rentabilidad y ampliando el mercado de telecomunicaciones de Malí.

Panorama Competitivo

El mercado sigue siendo un duopolio regulado. Orange aprovecha su dominio del 59% para lanzar paquetes combinados de 4G y dinero móvil, mientras que Malitel se apoya en su afiliación estatal para ganar licitaciones del sector público. La adquisición de la licencia de Telecel en 2023 aún no se ha traducido en tracción en el mercado masivo, ya que los elevados requisitos de inversión y los limitados acuerdos de itinerancia en red frenan la velocidad de despliegue.

Estratégicamente, Orange explota su escala panregional. Su adquisición de Airtel Burkina Faso y Sierra Leona por 570 millones de USD genera ahorros en la adquisición de equipos de radio y proporciona centros de agregación que reducen los costos de tránsito internacional. Malitel contrarresta con acuerdos de backhaul satelital que priorizan la cobertura rural, diferenciándose por el alcance territorial en lugar de la velocidad. Ambos operadores establecidos están probando pilotos de Open RAN para reducir la dependencia de proveedores, aunque es poco probable que el despliegue comercial se produzca antes de 2027.

La innovación en servicios es el nuevo campo de batalla. La asociación de Orange con Mastercard integra infraestructura financiera en la conectividad diaria, mientras que Malitel pilota paneles de tecnología agrícola que combinan sensores de suelo IoT con alertas SMS. Las estrategias de los operadores se inclinan así hacia la orquestación de ecosistemas, un cambio que podría diluir los márgenes de conectividad pura pero ampliar el tamaño total del mercado de telecomunicaciones de Malí a través de ingresos adyacentes.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Malí

Orange Mali

Malitel (Sotelma)

Telecel Mali

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Orange Africa and Middle East y Eutelsat introdujeron banda ancha satelital de hasta 100 Mbps para zonas aisladas utilizando EUTELSAT KONNECT, apoyando los objetivos de inclusión digital de Orange en Malí y el Sahel.

- Noviembre de 2024: MIGA emitió garantías por 506 millones de EUR para proyectos del Banco Africano de Desarrollo Occidental, con la mitad destinada a infraestructura de financiación climática, incluidas las redes digitales en Malí.

- Octubre de 2024: Orange Middle East and Africa y Mastercard habilitaron tarjetas de débito virtuales y físicas para los usuarios de Orange Money en Malí y seis países más, fusionando aún más los servicios de telecomunicaciones y bancarios.

- Julio de 2024: Guinea y Malí firmaron un acuerdo de interconexión de fibra óptica que reduce los costos de tránsito internacional y mejora la resiliencia de la red.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Malí

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

Cómo influye el dinero móvil en los ingresos de telecomunicaciones

La penetración del dinero móvil del 66% amplía el uso de datos y permite paquetes fintech, añadiendo flujos de ingresos incrementales para los operadores.

Qué grandes proyectos de infraestructura impactarán en la calidad de la red

Los enlaces de fibra transfronteriza con Guinea y Senegal y las soluciones de energía solar híbrida planificadas están destinados a mejorar la capacidad de backhaul y el tiempo de actividad de los sitios a mediano plazo.

Qué tan concentrada está la competencia en el mercado

Orange controla el 59% de las SIM activas y Malitel posee el 41%, lo que indica una estructura duopolística.

Qué tasa de crecimiento se espera para los servicios de IoT

Se prevé que las conexiones de IoT se expandan a una CAGR del 3,70% hasta 2030, impulsadas por aplicaciones agrícolas y de dinero móvil.

Última actualización de la página el: