Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Sudán del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

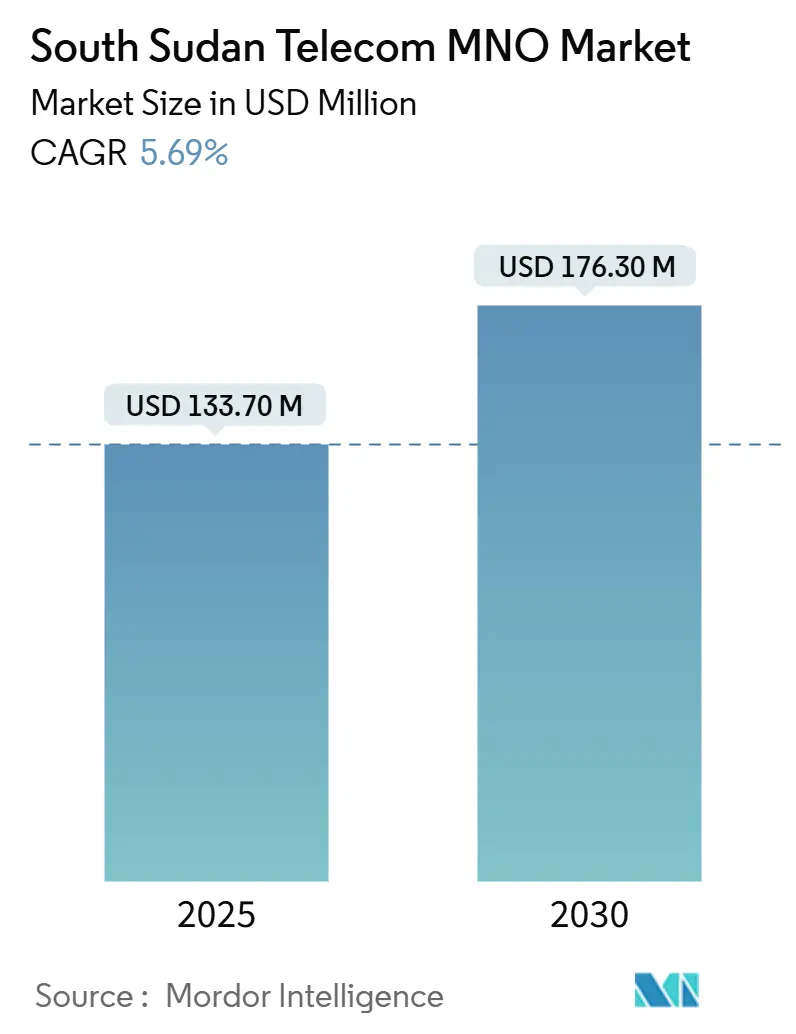

| Tamaño del Mercado (2025) | 133.70 Millones de dólares |

| Tamaño del Mercado (2030) | 176.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.69% CAGR |

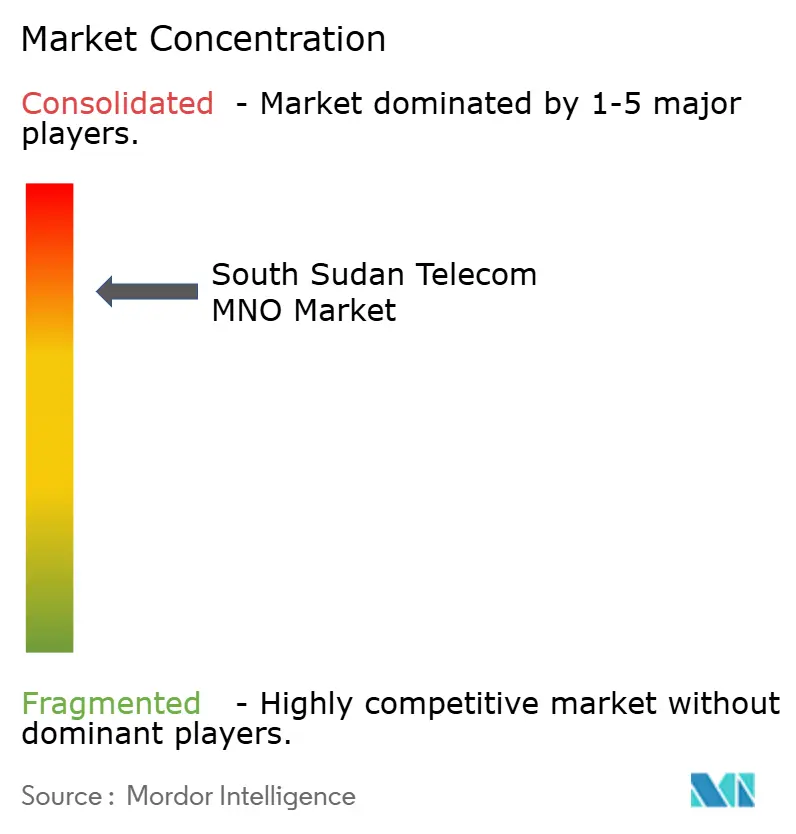

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Sudán del Sur por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Sudán del Sur se estima en 133,70 millones de USD en 2025, y se espera que alcance los 176,30 millones de USD en 2030, a una CAGR del 5,69% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 3,76 millones de suscriptores en 2025 a 4,5 millones de suscriptores en 2030, a una CAGR del 3,66% durante el período de pronóstico (2025-2030).

Un incremento cuádruple en los ingresos por servicios del primer trimestre de 2025 de MTN South Sudan confirmó que la demanda sigue siendo sólida incluso en medio de riesgos de seguridad.[1]MTN Group, "Informe Integrado del Ejercicio 2024," MTN Group, mtn.comLas conexiones móviles se situaron en 4,47 millones, equivalentes al 37,1% de penetración poblacional, mientras que la banda ancha móvil ya representa el 80,6% del total de suscripciones. Las actualizaciones de red, la adopción del dinero móvil y los enlaces de fibra transfronterizos están acelerando el cambio de patrones de uso centrados en la voz hacia patrones centrados en los datos. Los operadores se concentran primero en Yuba, Wau y Malakal, pero las torres alimentadas con energía renovable están comenzando a extender la cobertura básica hacia los condados rurales. Los servicios de tecnología financiera, los proyectos empresariales de IoT y las reformas regulatorias señalan múltiples vías de monetización que pueden diversificar los ingresos y respaldar la rentabilidad a largo plazo en el mercado de telecomunicaciones de Sudán del Sur.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos lideraron con una participación de ingresos del 49,50% en 2024, mientras que IoT registró la perspectiva de CAGR más rápida del 5,76% hasta 2030.

- Por usuario final, el segmento de consumidores capturó el 70,19% de los ingresos de 2024; el segmento empresarial se está expandiendo a una CAGR del 5,54% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Sudán del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue rápido de cobertura 3G/4G en los principales corredores urbanos | +2.1% | Nacional; concentrado en Yuba, Wau, Malakal | Mediano plazo (2-4 años) |

| Creciente adopción del dinero móvil que impulsa el uso de datos | +1.8% | Nacional; concentración urbana | Corto plazo (≤ 2 años) |

| Liberación de espectro gubernamental y reformas regulatorias | +1.5% | Marco regulatorio nacional | Largo plazo (≥ 4 años) |

| Creciente demanda de digitalización empresarial para conectividad IoT | +1.2% | Centros urbanos; en expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| Enlaces de fibra transfronterizos a través de Etiopía y Kenia que reducen el costo de IP | +1.0% | Nacional; conectividad internacional mejorada | Largo plazo (≥ 4 años) |

| Iniciativas de redes comunitarias que desbloquean la demanda de voz rural | +0.8% | Condados remotos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Cobertura 3G/4G en los Principales Corredores Urbanos

La cobertura de banda ancha móvil se expandió 7 puntos porcentuales durante 2024, impulsada por la incorporación de 1.556 sitios 4G de MTN en su huella africana. Esas inversiones sustentan la transición de Sudán del Sur de modelos de ingresos basados en voz a modelos basados en datos, con el tráfico en los mercados de MTN aumentando un 35,7% interanual. Concentrar sitios en corredores de alta densidad maximiza los ingresos a corto plazo y proporciona una plataforma para futuras actualizaciones a 5G una vez que se libere el espectro. Sin embargo, el despliegue urbano primero amplía la brecha urbano-rural que los programas públicos de conectividad intentan cerrar mediante el despliegue subsidiado y los fondos de servicio universal rural.

Creciente Adopción del Dinero Móvil que Impulsa el Uso de Datos

El dinero móvil contribuyó con 150.000 millones de USD al PIB del África Subsahariana entre 2013 y 2022. El lanzamiento en febrero de 2025 de un servicio de pago de cuotas escolares por parte de MTN Fintech ilustra cómo las herramientas de inclusión financiera estimulan el uso recurrente de datos al integrar la conectividad en las transacciones diarias. La licencia renegociada de Zain la prepara para ganancias similares, especialmente en condados donde la banca formal es escasa. Dado que cada transacción requiere autenticación, consultas de saldo y mensajería, las finanzas móviles crean un ciclo de autorrefuerzo: más transacciones generan más sesiones de datos, justificando así inversiones adicionales en red y elevando el ARPU.[2]GSMA, "Conectividad para Refugiados en Sudán del Sur," GSMA, gsma.com

Liberación de Espectro Gubernamental y Reformas Regulatorias

La Autoridad Nacional de Comunicaciones está finalizando nuevas normas de asignación para armonizar el espectro con las directrices de la Unión Internacional de Telecomunicaciones. Una fijación de precios de espectro clara y asequible reduce el costo de capital para los operadores y permite la planificación a largo plazo para el 5G. Los entornos de política estables también atraen inversión extranjera directa en activos de backhaul y centros de datos, complementando los acuerdos regionales de itinerancia y mayoristas en curso para el mercado de telecomunicaciones de Sudán del Sur.

Creciente Demanda de Digitalización Empresarial para Conectividad IoT

Los programas de transformación empresarial incrementan la demanda de soluciones M2M y basadas en sensores. Un estudio del IOSR sobre las pymes sudanesas del sur encontró una correlación de 0,983 entre la adopción de comunicaciones digitales y la finalización de proyectos a tiempo, lo que subraya ganancias tangibles de productividad. Los módulos SIM preparados para M2M de Zain y las ofertas de VPN empresarial de MTN ilustran la evolución de las carteras B2B orientadas a la agricultura, la logística y la energía. El tráfico empresarial ofrece márgenes más altos y menor rotación de clientes, generando un segundo vector de crecimiento para el mercado de telecomunicaciones de Sudán del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Déficits crónicos de la red eléctrica que inflan el OPEX de la red | -2.5% | Nacional; grave en zonas rurales | Largo plazo (≥ 4 años) |

| Inestabilidad política que disuade la inversión extranjera directa | -1.8% | Nacional; varía según la región | Mediano plazo (2-4 años) |

| Escasez de divisas que limita las importaciones de equipos | -1.2% | Restricción económica nacional | Corto plazo (≤ 2 años) |

| Alta tributación sobre el tránsito internacional de ancho de banda | -0.9% | Marco regulatorio nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficits Crónicos de la Red Eléctrica que Inflan el OPEX de la Red

Solo el 2% de los hogares sudaneses del sur tienen electricidad de la red, lo que obliga a los operadores a depender de generadores diésel que elevan el OPEX de los sitios. Un programa de 20 millones de USD financiado por el Energy Inclusion Facility y Finnfund solorizará torres, con el objetivo de lograr un tiempo de actividad del 99,97% mientras reduce los costos de combustible. Clear Blue Technologies está desplegando soluciones solares híbridas que muestran períodos de recuperación de la inversión inferiores a cuatro años, ofreciendo un modelo para la cobertura rural sostenible.[3]Clear Blue Technologies, "Energía Solar para Sitios de Telecomunicaciones de Sudán del Sur," Clear Blue Technologies, clearbluetechnologies.com

Inestabilidad Política que Disuade la Inversión Extranjera Directa

Los brotes de seguridad recurrentes elevan los costos de seguros, logística y cobertura cambiaria, como lo evidencia la caída del 12,3% en los ingresos de MTN South Sudan en el ejercicio 2023. El FMI prevé una tensión fiscal continua, que podría restringir el apoyo del sector público a las inversiones en tecnologías de la información y la comunicación. Sin embargo, proyectos regionales como la autopista Etiopía-Sudán del Sur podrían fomentar el comercio y mejorar la estabilidad macroeconómica si se implementan según lo previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos contribuyeron con el 32,24% de los ingresos totales de 2024 a medida que la adopción de teléfonos inteligentes se aceleró y las empresas digitalizaron sus flujos de trabajo. Los datos móviles representaron el 70,21% del segmento, reforzando el papel de los dispositivos de mano en la ampliación del acceso. El paquete de teléfonos inteligentes de mercado abierto de MTN, lanzado en marzo de 2025, ofrece a los nuevos usuarios 1 GB de datos mensuales durante seis meses, mejorando la asequibilidad y consolidando los hábitos digitales. Los datos fijos siguen siendo limitados por las brechas en el backhaul de fibra, pero su CAGR del 10,10% hasta 2030 señala un potencial alcista una vez que las rutas transfronterizas lleguen a las ciudades secundarias. La voz sigue siendo importante: la voz inalámbrica retuvo una participación de mercado del 67,45%, pero su CAGR del 8,86% queda por detrás del aumento proyectado del 10,00% en el tráfico de IoT.

IoT es el nicho de más rápido crecimiento, beneficiándose de los proyectos piloto de monitoreo agrícola y los proyectos de seguimiento de activos respaldados por el servicio M2M de Zain. La GSMA señala que los refugiados y las personas desplazadas mantienen sus teléfonos donde existe cobertura, lo que demuestra la demanda latente de aplicaciones humanitarias y de cadena de suministro habilitadas por sensores. La mensajería OTT y el video de televisión de pago emergente representan vías de ingresos auxiliares que los operadores pueden agrupar con planes de datos para elevar el ARPU en el mercado de telecomunicaciones de Sudán del Sur.

Por Usuario Final: Dominio del Consumidor con Aceleración Empresarial

Las cuentas de consumidores generaron el 71,24% de los ingresos de 2024, reflejando los 4,47 millones de conexiones móviles utilizadas principalmente para comunicaciones personales. El prepago domina, pero los servicios intensivos en datos y las aplicaciones de tecnología financiera están elevando los niveles de gasto mensual en los condados urbanos. El tamaño del mercado de telecomunicaciones de Sudán del Sur para los servicios al consumidor está previsto que se amplíe junto con los subsidios a dispositivos y el despliegue de sistemas de energía renovable para torres que reducen los costos operativos y permiten la expansión rural.

Los ingresos empresariales son menores pero cruciales; su CAGR del 10,40% refleja la digitalización en organizaciones no gubernamentales, agronegocios y empresas de construcción. La alta correlación entre el uso de herramientas digitales y el éxito de los proyectos aumenta la disposición a pagar por ancho de banda dedicado, VPN MPLS y servicios IoT. Los operadores están fortaleciendo los equipos de gestión de cuentas y ofreciendo acuerdos de nivel de servicio para asegurar contratos a largo plazo, protegiendo los márgenes y diversificando la base de ingresos dentro de la industria de telecomunicaciones de Sudán del Sur.

Análisis Geográfico

Los corredores urbanos alrededor de Yuba, Wau y Malakal albergan la mayor parte de la infraestructura de acceso por radio. Estas zonas ofrecen el ARPU más alto, impulsado por poblaciones densas y suministro eléctrico relativamente fiable. MTN y Zain concentran estaciones base 4G aquí, logrando velocidades de descarga medianas superiores a 20 Mbps, mientras que Digitel apunta a los barrios desatendidos para ganar cuota. El tamaño del mercado de telecomunicaciones de Sudán del Sur atribuible a los condados urbanos está proyectado para expandirse a una CAGR del 8,5% hasta 2030, respaldado por el aumento de la penetración de teléfonos inteligentes y la adopción de tecnología financiera.

Las ciudades secundarias a lo largo de los ramales de fibra de Etiopía y Kenia están viendo caer los precios mayoristas del ancho de banda, lo que permite a los proveedores de servicios de internet ofrecer paquetes de acceso inalámbrico fijo un 15% más baratos. Un enlace de fibra directo completado en 2020 continúa reduciendo los costos de tránsito de IP, y la autopista de 738 millones de USD entre Etiopía y Sudán del Sur facilitará oportunidades adicionales de uso compartido de ductos. Los acuerdos transfronterizos dentro de la Comunidad de África Oriental agilizan la armonización de la itinerancia y el espectro, facilitando las barreras de expansión para los operadores.

La cobertura rural sigue siendo escasa, obstaculizada por la escasez de energía, los problemas de seguridad y los ingresos limitados. Pero el programa de torres solares de 20 millones de USD, junto con la entrada de Starlink como proveedor de órbita terrestre baja, mejora la viabilidad económica de llegar a las comunidades aisladas. La energía renovable reduce los viajes de reabastecimiento de combustible para los generadores, mientras que el backhaul de órbita baja puede salvar las brechas de microondas, aunque a velocidades en Mbps por debajo de los promedios urbanos. Los proyectos piloto de redes comunitarias proporcionan otra plantilla para la voz y los datos rurales asequibles, lo que sugiere una convergencia gradual en la disponibilidad de servicios en el mercado de telecomunicaciones de Sudán del Sur.

Panorama Competitivo

El mercado de telecomunicaciones de Sudán del Sur está controlado por MTN South Sudan, Zain South Sudan y Digitel. MTN lidera en suscriptores e ingresos, aprovechando la adquisición a nivel de grupo para reducir el capex por sitio y acelerando la densificación 4G. Sus ingresos del primer trimestre de 2025 se cuadruplicaron interanualmente, reflejando la demanda reprimida una vez que mejoró la estabilidad de la red. En paralelo, MTN está probando el 5G para garantizar la estrategia de espectro a futuro y ofrecer acceso inalámbrico fijo de grado empresarial.

Zain le sigue con un claro enfoque en tecnología financiera. Tras obtener una licencia de dinero móvil en 2024, el operador está integrando funciones de billetera con paquetes de voz y datos para defender su cuota de mercado. Su plataforma M2M, ya probada en otros mercados de Oriente Medio y África, está siendo adaptada para los segmentos de agronegocios y organizaciones no gubernamentales de Sudán del Sur.

Digitel conserva el reconocimiento de marca como pionero, especialmente en los condados remotos donde su red 2G heredada ofreció el primer salvavidas de telecomunicaciones. La empresa ahora se está asociando con inversores en empresas de torres para reemplazar la energía diésel por híbridos solares, liberando efectivo para actualizaciones a LTE. Los tres operadores reconocen que la tecnología financiera, el IoT empresarial y la reventa mayorista de fibra serán los diferenciadores decisivos una vez que la cobertura básica de voz se aproxime a la saturación en el mercado de telecomunicaciones de Sudán del Sur.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Sudán del Sur

MTN South Sudan

Zain South Sudan

Digitel Telecom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MTN South Sudan introdujo un paquete de teléfonos inteligentes de mercado abierto que ofrece 1 GB de datos mensuales durante seis meses a los nuevos clientes.

- Febrero de 2025: MTN Fintech South Sudan lanzó un producto de Pago de Cuotas Escolares que permite a los padres pagar la matrícula a través de billeteras MoMo.

- Noviembre de 2024: MTN Group activó el 5G comercial en Benín y el Congo e inició pruebas de 5G en Sudán del Sur.

- Septiembre de 2024: Clear Blue Technologies obtuvo un contrato para desplegar sistemas de energía renovable en torres rurales en Sudán del Sur.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Sudán del Sur

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las mayores restricciones al crecimiento del mercado?

La escasez crónica de energía que infla los costos operativos y la persistente inestabilidad política que frena la inversión extranjera son los dos mayores factores de arrastre identificados en el análisis.

¿Qué tan importante es el dinero móvil para los ingresos de telecomunicaciones?

Las plataformas de dinero móvil son un importante impulsor del uso de datos y del ARPU, como lo evidencian los recientes lanzamientos de tecnología financiera de MTN y los nuevos acuerdos de licencia de Zain que abren nuevas fuentes de ingresos en el mercado de telecomunicaciones de Sudán del Sur.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado registre una CAGR del 5,69% durante 2025-2030.

¿Qué categoría de servicio tiene la mayor participación?

Los servicios de datos lideraron con una participación de ingresos del 49,50% en 2024, respaldados por la creciente adopción de teléfonos inteligentes y dinero móvil.

Última actualización de la página el: