Tamaño y Participación del Mercado de TIC de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 53.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Israel por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Israel aumente de 55,01 mil millones de USD en 2026 a 63,64 mil millones de USD para 2031, creciendo a un CAGR del 2,95% durante 2026-2031. La expansión sostenida refleja una adopción creciente de la nube, el gasto en gobierno digital y el efecto secundario de la tecnología de defensa. La demanda continúa pivotando hacia servicios de TI de alto margen a medida que las organizaciones sustituyen las renovaciones de hardware intensivas en capital por suscripciones en la nube con gastos operativos. Los despliegues nacionales de fibra 5G y un ecosistema de capital de riesgo resiliente están elevando el techo para las aplicaciones con uso intensivo de datos, mientras que la infraestructura de IA soberana reduce la latencia y el riesgo de residencia de datos. Al mismo tiempo, la escasez de talento, la tensión geopolítica y los límites de control de exportaciones sobre las GPU avanzadas moderan la trayectoria de crecimiento general del mercado de TIC de Israel.

Conclusiones Clave del Informe

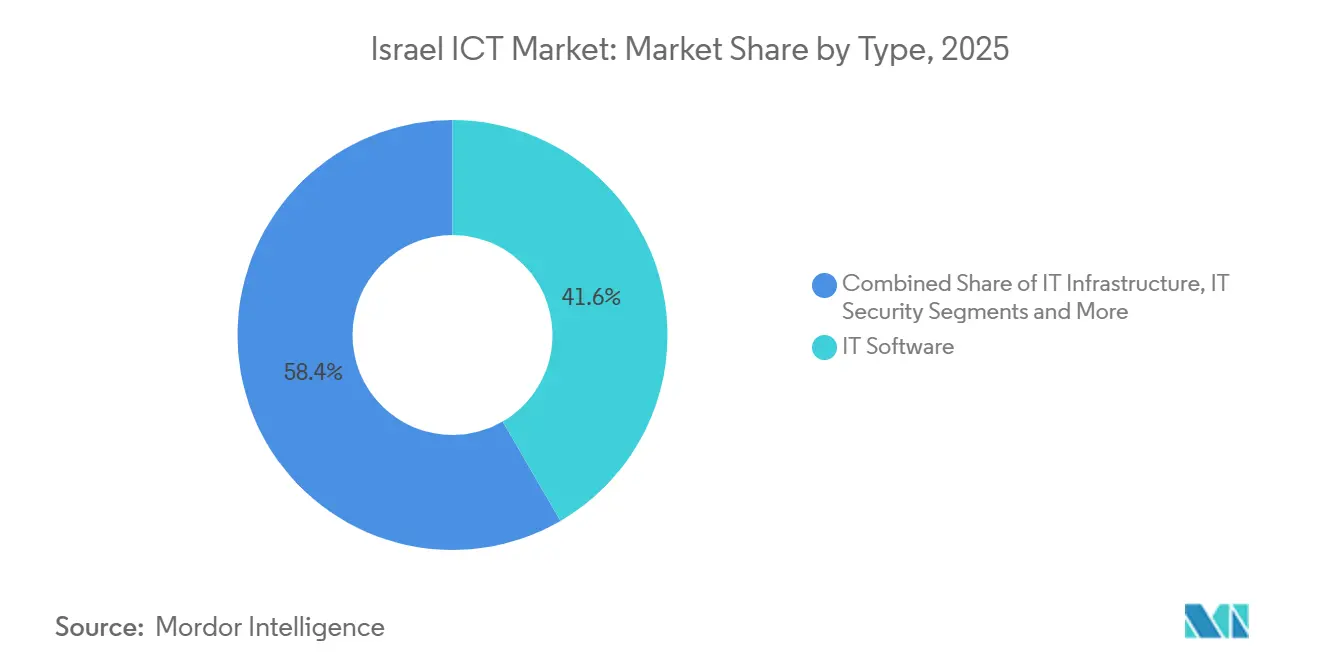

- Por tipo, el software de TI lideró con el 41,63% de la participación del mercado de TIC de Israel en 2025, y los servicios de TI se están expandiendo a un CAGR del 4,32% hasta 2031, respaldados por la seguridad gestionada y la consultoría multinube.

- Por tamaño de empresa, las grandes empresas representaron el 63,74% del gasto de 2025 del mercado de TIC de Israel, pero las pequeñas y medianas empresas avanzan a un CAGR del 4,52%, impulsadas por el mandato de facturación electrónica SHAAM.

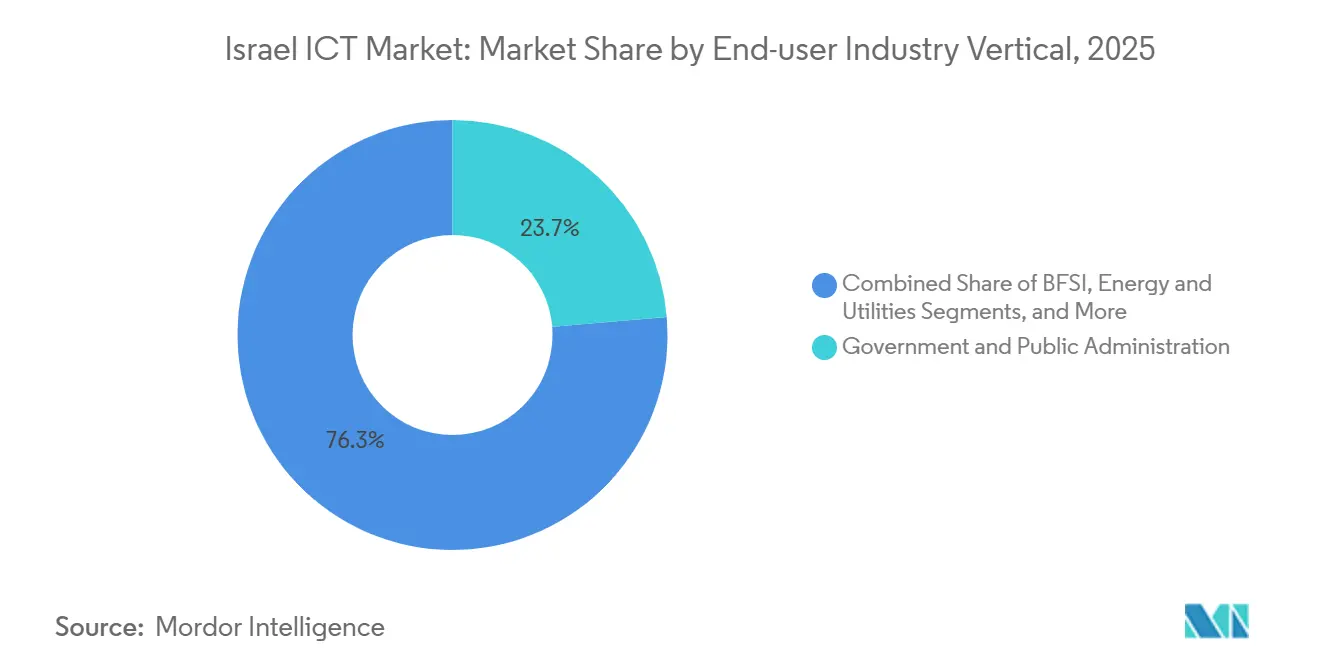

- Por industria de usuario final, el gobierno y la administración pública representaron el 23,74% de los ingresos de 2025 del mercado de TIC de Israel, mientras que la manufactura es el vertical de más rápido crecimiento con un CAGR del 3,89%, respaldado por aproximadamente 230 startups de Industria 4.0.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Iniciativas de Israel Digital Lideradas por el Gobierno y el Proyecto Nimbus | +0.8% | Nacional, concentrado en los corredores metropolitanos de Tel Aviv, Jerusalén y Haifa | Mediano plazo (2-4 años) |

| Despliegue Nacional de Fibra 5G que Impulsa la Oferta de Ancho de Banda | +0.6% | Nacional, con despliegue acelerado en Tel Aviv, Haifa y Beersheba | Corto plazo (≤ 2 años) |

| Profundidad del Capital de Riesgo y Gasto en I+D Líder Mundial | +0.7% | Nacional, con efecto secundario en los centros de innovación regionales de Beersheba y Haifa | Largo plazo (≥ 4 años) |

| Capacidad de Región de Nube a Hiperescala e Informática Soberana de IA | +0.5% | Nacional, con concentración de centros de datos en el centro y norte de Israel | Mediano plazo (2-4 años) |

| Efecto Secundario de la Tecnología de Defensa que Acelera la Innovación de TIC de Doble Uso | +0.4% | Nacional, más fuerte en los corredores cibernéticos de Tel Aviv y Herzliya | Largo plazo (≥ 4 años) |

| Ecosistema de PLN Hebreo-Árabe que Habilita Soluciones de IA Hiperlocales | +0.3% | Nacional, con centros de investigación en Jerusalén, Tel Aviv y Haifa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Israel Digital Lideradas por el Gobierno y el Proyecto Nimbus

Los presupuestos ampliados y las estrictas normas de accesibilidad a los servicios están reformando los ciclos de adquisición en todos los ministerios. La financiación de enero de 2026 de 40 millones de NIS (11,4 millones de USD) respalda 13 proyectos de IA, basándose en pilotos anteriores que validaron plataformas de intercambio de datos entre agencias.[1]Gobierno de Israel, "Iniciativa Israel Digital y Anuncio de Proyectos de IA," gov.il Las dos regiones de nube soberana operadas por AWS y Google cumplen con la ley local de soberanía de datos y aceleran la migración de cargas de trabajo sensibles.[2]AWS, "Proyecto Nimbus: Regiones de Nube Soberana en Israel," amazon.com La asignación de 2026 de la Dirección Digital Nacional de 534,4 millones de NIS (152 millones de USD) financia API compartidas y servicios de datos sintéticos. La accesibilidad obligatoria WCAG 2.1 nivel AA para diciembre de 2026 impulsa la modernización del front-end, y la norma ISO 27001 está ahora integrada en las licitaciones públicas, canalizando nuevos contratos hacia integradores especializados en cumplimiento normativo.

Despliegue Nacional de Fibra 5G que Impulsa la Oferta de Ancho de Banda

Bezeq superó los 2,72 millones de hogares con fibra en el primer trimestre de 2025 y firmó 885.000 suscriptores, una tasa de penetración del 32,5%. Los operadores están desplegando núcleos 5G independientes en el espectro de 3,5 GHz y 26 GHz recién subastado, abriendo casos de uso de latencia ultrabaja para manufactura y logística. Una encuesta de 2025 mostró que las pymes con conectividad de gigabit tenían 2,3 veces más probabilidades de adoptar ERP en la nube que sus pares dependientes de DSL. Los paquetes convergentes fijo-móvil incluyen SD-WAN y seguridad como servicio, convirtiendo a los proveedores de conectividad en socios de servicios gestionados y expandiendo el mercado de TIC de Israel.

Profundidad del Capital de Riesgo y Gasto en I+D Líder Mundial

La intensidad de I+D de Israel fue del 6,3% del PIB en 2023, la más alta entre los países de la OCDE.[3]OCDE, "Encuesta Económica de Israel 2024-2025: Análisis del Sector de Innovación y Tecnología," oecd.org Las startups recaudaron 11,0 mil millones de USD en 2025, con la ciberseguridad captando el 43% del total. La mitad de los fundadores con salidas superiores a 100 millones de USD sirvieron en la Unidad 8200 de las FDI, sembrando una profunda experiencia en criptografía y canalizaciones de datos en tiempo real. El presupuesto de 2026 de la Autoridad de Innovación de Israel aumentó un 15% hasta los 2.200 millones de NIS (626 millones de USD), ampliando la cobertura de subvenciones en etapas tempranas. Megaoperaciones como la compra de Wiz por parte de Google por 32 mil millones de USD ilustran la confianza de los inversores, atrayendo nuevo capital internacional hacia el mercado de TIC de Israel.

Capacidad de Región de Nube a Hiperescala e Informática Soberana de IA

Las regiones de AWS y Google Cloud lanzadas bajo el Proyecto Nimbus permiten a las entidades reguladas procesar datos clasificados localmente. La financiación pública paralela de 160 millones de NIS (45,5 millones de USD) permitió la creación de una supercomputadora operada por Nebius con 1.000 GPU NVIDIA B200. NVIDIA está añadiendo un clúster de I+D de 500 millones de USD con "varios miles" de GPU en el norte de Israel. Estos activos forman una columna vertebral híbrida que ancla las startups de IA, los análisis de defensa y las cargas de trabajo de SaaS soberano, amortiguando el mercado de TIC de Israel de las cuotas de control de exportaciones de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conflicto Geopolítico e Incertidumbre Macroeconómica | -0.9% | Nacional, con efectos agudos en las regiones fronterizas del sur y del norte | Corto plazo (≤ 2 años) |

| Escasez Persistente de Talento Tecnológico e Inflación Salarial | -0.6% | Nacional, más grave en los corredores tecnológicos de Tel Aviv, Herzliya y Haifa | Mediano plazo (2-4 años) |

| Cuellos de Botella en GPU y Computación de Alto Rendimiento para Cargas de Trabajo de IA | -0.4% | Nacional, que afecta a las startups de IA y a las instituciones de investigación | Corto plazo (≤ 2 años) |

| Mayor Escrutinio de la Inversión Extranjera en Activos de TIC Sensibles | -0.3% | Nacional, concentrado en ciberseguridad, telecomunicaciones e infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conflicto Geopolítico e Incertidumbre Macroeconómica

Aproximadamente 8.300 profesionales tecnológicos emigraron entre octubre de 2023 y julio de 2024, mientras que hasta el 20% del personal fue llamado al servicio de reserva militar. Una encuesta de 637 startups reveló que el 71% experimentó retrasos en la financiación y el 48% sufrió ausencias prolongadas de empleados clave. El crecimiento de la producción se estancó en 2024-2025, aunque la financiación de capital de riesgo repuntó en 2025, lo que sugiere que los inversores mantienen la confianza en los fundamentos a largo plazo del mercado de TIC de Israel. Las multinacionales están cubriendo el riesgo con nodos de I+D redundantes en Europa del Este e India.

Escasez Persistente de Talento Tecnológico e Inflación Salarial

El déficit nacional de 17.000 trabajadores cualificados en TIC amplía las brechas salariales y ralentiza la entrega de proyectos. El empleo en alta tecnología cayó por primera vez en una década, y los alquileres de oficinas en Tel Aviv aumentaron un 21% entre 2023 y 2025. Las vías educativas van a la zaga: solo 13.850 estudiantes completaron cursos básicos de tecnología en 2023, frente a una necesidad proyectada de 23.600 para 2028. Para cerrar las brechas, los proveedores invierten en plataformas de bajo código, y el presupuesto estatal de 2026 asigna 4.200 millones de NIS (1.200 millones de USD) a programas STEM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Software Supera al Hardware en Medio de la Migración a la Nube

El software de TI representó el 41,63% de la participación del mercado de TIC de Israel en 2025, y el segmento de servicios de TI se está ampliando a un CAGR del 4,32% a medida que las empresas externalizan la infraestructura heredada y los gobiernos subcontratan la modernización. El software empresarial y un sólido sector de ciberseguridad impulsan al software a dominar el mercado de TIC israelí. Mientras tanto, los servicios de alta tecnología, que abarcan I+D y desarrollo de software, lideran las exportaciones tecnológicas del país. La seguridad gestionada florece sobre la base de 312 nuevas startups derivadas de la defensa que entraron entre 2023 y 2025. Los servicios en la nube y de plataforma se aceleran a medida que el Proyecto Nimbus supera los obstáculos regulatorios, con los integradores de sistemas captando ingresos recurrentes a través de contratos plurianuales. El tamaño del mercado de TIC de Israel para el software SaaS alcanzó un estimado de 1.800 millones de USD en 2026, con SaaS contribuyendo el 65% del gasto en software.

El gasto en hardware retrocede a medida que los hiperescaladores centralizan las adquisiciones masivas y amplían los ciclos de vida de los activos. Aun así, los mandatos de nube soberana sostienen una demanda discreta de dispositivos de seguridad locales y dispositivos perimetrales. El crecimiento en los servicios de comunicación está vinculado a la convergencia de fibra 5G, mientras que los marcos de confianza cero están reforzando la demanda de cortafuegos de próxima generación en todos los sectores. Las auditorías gubernamentales financiadas por la Dirección Nacional Cibernética incentivan la certificación ISO 27001, orientando a los clientes del mercado medio hacia paquetes de seguridad gestionada y asegurando tarifas predecibles en el mercado de TIC de Israel.

Por Tamaño de Empresa: La Digitalización de las Pymes se Acelera bajo el Mandato de Facturación Electrónica

Las grandes empresas impulsaron el 63,74% de los desembolsos de 2025, reflejando fuertes inversiones en orquestación de nube híbrida y modernización de plataformas de datos. Sin embargo, las pequeñas y medianas empresas representan el segmento de más rápido crecimiento, con una tasa compuesta del 4,52% a medida que la norma de facturación electrónica SHAAM impulsa la facturación electrónica universal para 2028. La regulación vincula el cumplimiento fiscal a la autenticación de facturas en tiempo real, empujando a las pymes a adoptar CRM, automatización de inventarios y API de mensajería, ampliando así el tamaño del mercado de TIC de Israel en el extremo inferior de la pirámide.

La nube híbrida, los análisis avanzados y las plataformas de Industria 4.0 siguen siendo patrimonio de las grandes empresas, pero las autoridades municipales están reduciendo la brecha a través de los talleres de ciberseguridad de la Iniciativa 265. Las consultoras locales reportan compromisos de FinOps que reducen las facturas en la nube en aproximadamente un 40% para los clientes del mercado medio, reforzando la adopción en ambas franjas empresariales. La digitalización continua en las pymes garantiza que el mercado de TIC de Israel mantenga un flujo estable de cargas de trabajo en campo abierto.

Por Vertical de Industria de Usuario Final: La Manufactura Lidera el Crecimiento mientras el Gobierno Ancla la Demanda

El gobierno y la administración pública representaron el 23,74% del gasto de 2025, impulsados por asignaciones crecientes para los portales de Israel Digital, las migraciones a Nimbus y los pilotos de IA. Los proyectos de enero de 2026 abarcan salud, educación, impuestos, inmigración y gestión de parques, integrando herramientas de aprendizaje automático en los servicios públicos rutinarios. La manufactura e Industria 4.0 es el vertical de más rápido crecimiento con un CAGR del 3,89%, impulsado por 230 startups y empresas multinacionales de IIoT, aportando nuevas aplicaciones industriales al mercado de TIC de Israel.

El sector BFSI continúa invirtiendo en la modernización de la banca central y el análisis del fraude, mientras que los operadores de telecomunicaciones implementan la virtualización de funciones de red sobre núcleos 5G. Las empresas de servicios energéticos despliegan plataformas de red inteligente, y las empresas de logística apuestan por la optimización de rutas basada en IA tras recaudar 463 millones de USD en 2025. La atención sanitaria está ampliando la telemedicina y el análisis genómico, mientras que los operadores de petróleo y gas están pilotando gemelos digitales para plataformas marinas. En conjunto, estos cambios diversifican la demanda, amortiguando al mercado de TIC israelí de los choques de un solo sector.

Análisis Geográfico

Tel Aviv-Yafo, Haifa y Jerusalén concentran la mayor parte del empleo en alta tecnología y las operaciones de capital de riesgo. Tel Aviv alberga aproximadamente 400.000 trabajadores de TIC, densas redes de aceleradoras y la mayor parte del capital para startups. La proximidad de Haifa al Technion y a los laboratorios de chips multinacionales ancla la investigación en semiconductores y sistemas autónomos. Jerusalén concentra la contratación pública y los laboratorios de PLN hebreo-árabe, fortaleciendo la experiencia local en IA lingüística.

Beersheba está madurando como nodo de tecnología de defensa en torno a las unidades cibernéticas de las FDI y la Universidad Ben-Gurión, con 160 startups orientadas a la defensa fundadas desde 2023. El Proyecto Nimbus ancló las regiones de AWS y Google dentro del país, satisfaciendo las normas de residencia de datos. El próximo clúster de GPU de 500 millones de USD de NVIDIA en el norte de Israel y la supercomputadora soberana de 160 millones de NIS aumentan la capacidad de computación de IA local. La penetración desigual de la fibra persiste fuera de los principales corredores, pero las asignaciones de espectro del Ministerio de Comunicaciones respaldan núcleos 5G independientes en ciudades secundarias, elevando así las métricas de equidad digital en todo el mercado de TIC israelí.

Los incentivos regionales están calibrados para contrarrestar el dominio de Tel Aviv-Haifa. La Autoridad de Innovación de Israel destinó parte de su presupuesto de 2026 de 2.200 millones de NIS a subvenciones periféricas. Los talleres ISO 27001 de la Iniciativa 265 extienden los estándares de ciberseguridad a los municipios más pequeños, reduciendo la brecha digital urbano-rural. Aun así, la emigración de 8.300 especialistas en 2023-2024 golpeó con más fuerza a Tel Aviv, lo que llevó a los responsables políticos a agilizar los visados de residencia para el talento tecnológico que regresa. La concentración geográfica sigue siendo, por tanto, una característica definitoria del mercado de TIC de Israel.

Panorama Competitivo

El mercado de TIC de Israel está fragmentado. AWS, Microsoft Azure y Google Cloud dominan la IaaS y la PaaS, mientras que Check Point, Palo Alto Networks y Radware capturan contratos de seguridad gestionada de alto valor. El marco Nimbus crea efectivamente un duopolio para las cargas de trabajo gubernamentales, empujando a los proveedores más pequeños hacia nichos de SaaS perimetral y vertical. Los integradores locales como Matrix IT, Bynet, Malam-Team, Ness Technologies y Taldor aseguran contratos plurianuales al combinar migración, cumplimiento de ISO 27001 y soporte SOC 24/7 en hebreo.

Las operadoras de telecomunicaciones Bezeq, Cellcom, Partner, Pelephone y Golan Telecom están pivotando de la conectividad pura a los servicios gestionados, agrupando SD-WAN, IoT y seguridad como servicio. Las oportunidades de espacio en blanco se encuentran en el PLN hebreo-árabe, las plataformas de Industria 4.0 para pymes y la optimización de costes en la nube. El linaje en tecnología de defensa sigue siendo un diferenciador crítico, ya que aproximadamente el 50% de los fundadores con salidas superiores a 100 millones de USD provienen de la Unidad 8200. La consolidación continúa, ejemplificada por la compra de CyberArk por parte de Palo Alto Networks por 25 mil millones de USD en marzo de 2026 y la adquisición de Wiz por parte de Google por 32 mil millones de USD en agosto de 2025. Los mandatos de ISO 27001 y el despliegue de SHAAM canalizan colectivamente la demanda incremental hacia los proveedores orientados al cumplimiento normativo, sosteniendo un mercado de TIC de Israel dinámico pero moderadamente concentrado.

La dinámica competitiva gira en torno a tres temas: integración de IA, especialización vertical y ecosistemas de asociación. Los proveedores integran aceleradores de aprendizaje automático para diferenciar las ofertas de ERP, observabilidad y seguridad de redes. Los nuevos participantes explotan la propiedad intelectual de la tecnología de defensa para desafiar a los titulares, especialmente en la caza automatizada de amenazas y la orquestación de computación perimetral. La certificación bajo la Dirección Nacional Cibernética de Israel otorga credibilidad, dando a los especialistas locales una ventaja en licitaciones sensibles. Las multinacionales responden lanzando centros de innovación conjuntos y fondos de capital de riesgo, profundizando los vínculos con las startups israelíes.

Líderes de la Industria de TIC de Israel

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Check Point Software Technologies lanzó mejoras de la Plataforma Infinity con acceso a red de confianza cero y caza de amenazas impulsada por IA para cargas de trabajo de Nimbus.

- Marzo de 2026: Palo Alto Networks finalizó la adquisición de CyberArk por 25 mil millones de USD, integrando la gestión de identidades con la seguridad de redes.

- Enero de 2026: El Gobierno de Israel financió 13 nuevos proyectos de IA en múltiples ministerios con 40 millones de NIS.

- Enero de 2026: Nebius inauguró la supercomputadora nacional de IA con 1.000 GPU NVIDIA B200, financiada con 160 millones de NIS en fondos públicos.

Alcance del Informe del Mercado de TIC de Israel

El mercado de TIC de Israel incluye un análisis profundo de las inversiones tecnológicas clave, como las tecnologías en la nube y la inteligencia artificial. El Informe del Mercado de TIC de Israel está segmentado por Tipo (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI, Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas) y Vertical de Industria de Usuario Final (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware de computación |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de procesos de negocio (BPO) | |

| Servicios de seguridad gestionada | |

| Servicios en la nube y de plataforma | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Atención Sanitaria y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales |

| Por Tipo | Hardware de TI | Hardware de computación |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de procesos de negocio (BPO) | ||

| Servicios de seguridad gestionada | ||

| Servicios en la nube y de plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria de Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Atención Sanitaria y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TIC de Israel y su crecimiento proyectado?

El tamaño del mercado de TIC de Israel se sitúa en 55,01 mil millones de USD en 2026 y se prevé que alcance los 63,64 mil millones de USD para 2031, reflejando un CAGR del 2,95% durante el período [MORDOR INTELLIGENCE].

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de TIC de Israel?

Los servicios de TI, liderados por la seguridad gestionada y la consultoría multinube, están creciendo a un CAGR del 4,32% [MORDOR INTELLIGENCE].

¿Cómo influye el mandato SHAAM en el gasto tecnológico de las pymes?

SHAAM exige facturas electrónicas en transacciones superiores a 5.000 NIS a partir de junio de 2026, impulsando a las pymes a adoptar CRM, inventario e integraciones de API, y potenciando un CAGR del 4,52% para los desembolsos de TIC de las pymes [MORDOR INTELLIGENCE].

¿Qué áreas geográficas están emergiendo como centros tecnológicos secundarios en Israel?

Beersheba y el norte de Israel están ganando protagonismo con startups de tecnología de defensa y clústeres de GPU dedicados, complementando el núcleo de Tel Aviv-Haifa-Jerusalén [MORDOR INTELLIGENCE].

¿Qué factores impulsan más las perspectivas de crecimiento de las TIC en Israel?

Los programas digitales gubernamentales, el despliegue nacional de fibra 5G, los profundos fondos de capital de riesgo y la infraestructura de IA soberana añaden colectivamente más de dos puntos porcentuales al CAGR esperado [MORDOR INTELLIGENCE].

¿Qué empresa realizó recientemente la mayor adquisición tecnológica israelí?

La adquisición de Wiz por parte de Google por USD 32.000 millones en marzo de 2025 es la mayor, consolidando su liderazgo en seguridad nativa de la nube.

Última actualización de la página el: