Tamaño y Participación del Mercado de TIC de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

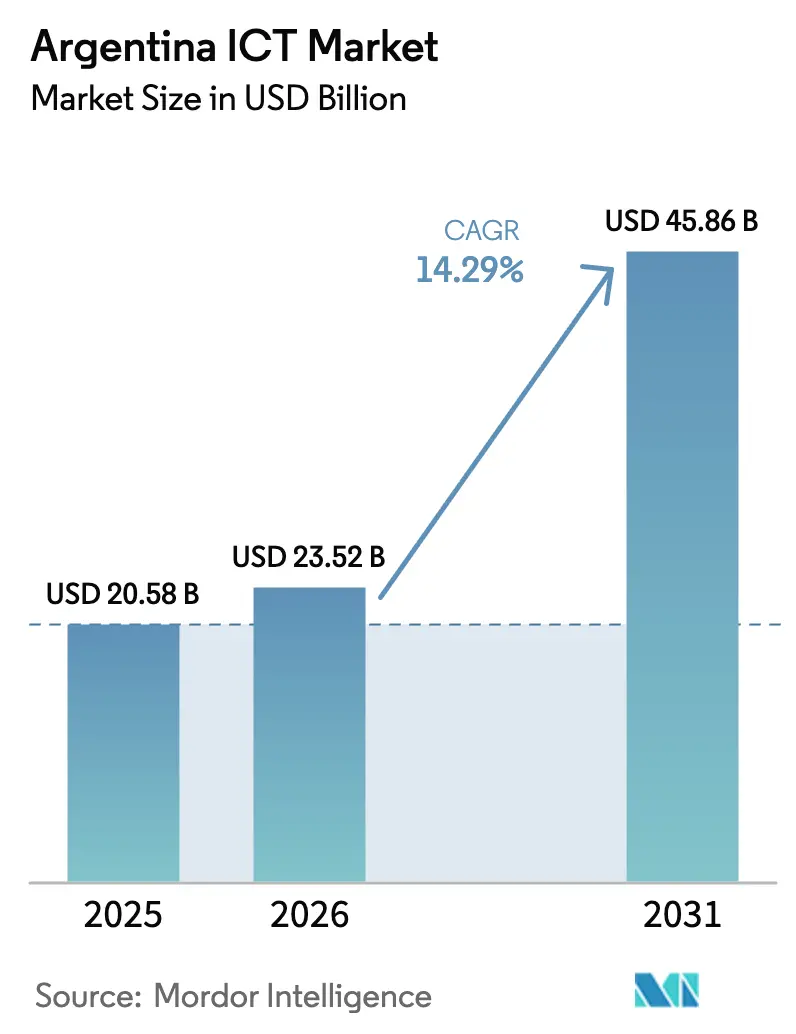

| Tamaño del mercado en el año base (2025) | 20.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Argentina crezca de USD 20,58 mil millones en 2025 a USD 23,52 mil millones en 2026 y se prevé que alcance USD 45,86 mil millones en 2031 a una CAGR del 14,29% durante 2026-2031. El auge se debe a la desregulación que abrió la competencia en internet satelital, desmanteló los controles cambiarios y respaldó un mandato de servicios públicos con enfoque digital. Los operadores privados desplegaron redes 5G independientes mientras que los organismos federales y provinciales digitalizaron más de 180 servicios, comprimiendo los plazos administrativos de semanas a horas. Las empresas aceleraron la migración a la nube para compensar los retrasos en la importación de hardware y aprovechar los tipos de cambio favorables para los servicios de exportación. Los centros de datos de eficiencia energética en Buenos Aires y los incentivos fiscales para proyectos superiores a USD 200 millones profundizan aún más el recorrido de crecimiento del mercado de TIC de Argentina.

Conclusiones Clave del Informe

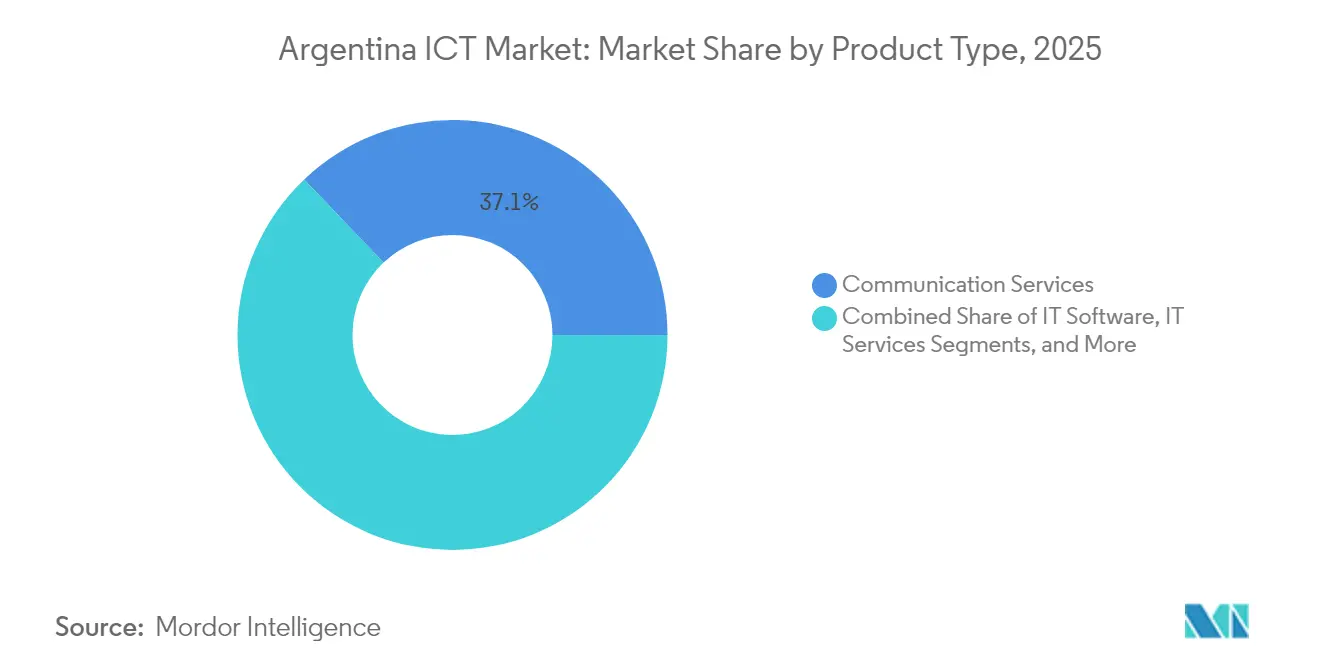

- Por Tipo de Producto, los Servicios de Comunicación representaron el 37,12% de la participación del mercado de TIC de Argentina en 2025; se proyecta que los Servicios en la Nube registren la CAGR más rápida del 14,55% hasta 2031.

- Por Tamaño de Empresa, las Grandes Empresas representaron el 60,72% de los ingresos en 2025, mientras que las PYME están posicionadas para liderar con una CAGR del 14,89% hasta 2031.

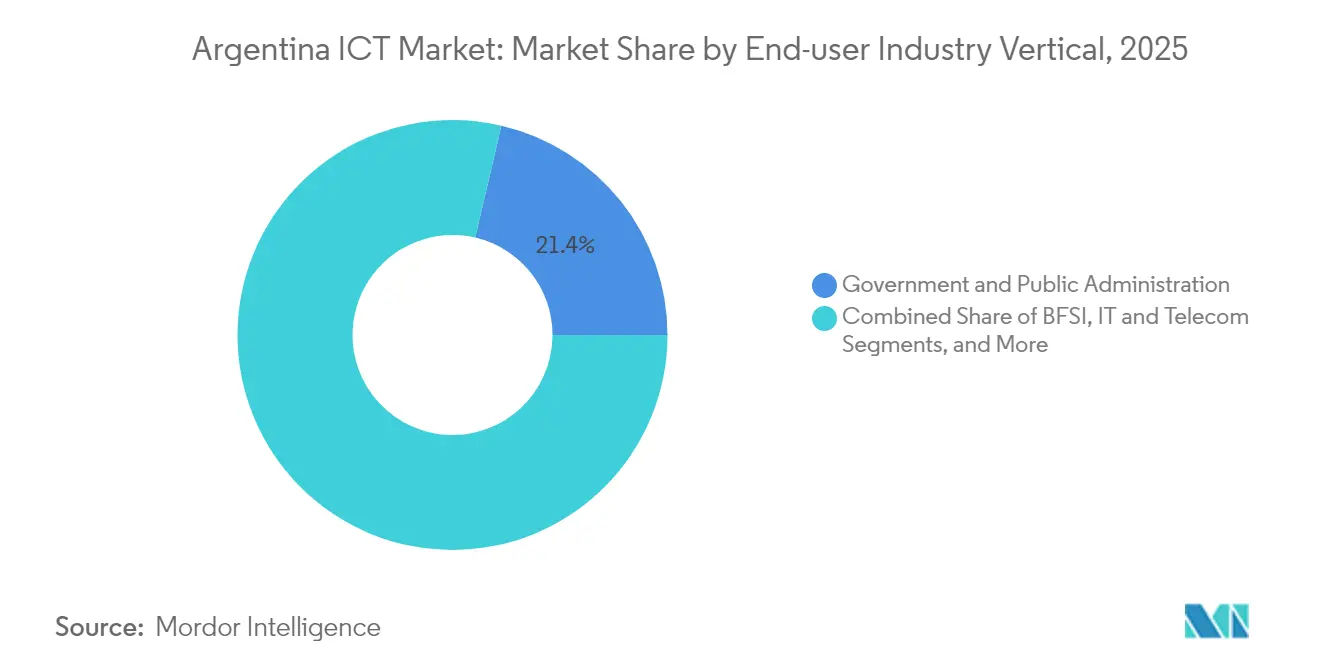

- Por Vertical de Industria de Usuario Final, el Gobierno y la Administración Pública representaron el 21,35% de la demanda de 2025, y los Videojuegos y los Deportes Electrónicos están posicionados para expandirse a una CAGR del 15,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de servicios públicos digitales del gobierno | +2.8% | Nacional con enfoque en Buenos Aires y capitales provinciales | Mediano plazo (2-4 años) |

| Despliegue del espectro y la infraestructura 5G | +3.2% | Buenos Aires, Córdoba, Santa Fe con expansión nacional | Mediano plazo (2-4 años) |

| Aceleración de la adopción de servicios en la nube y SaaS por parte de las empresas | +2.1% | A nivel nacional, más intensa en los corredores tecnológicos del AMBA | Corto plazo (≤ 2 años) |

| Actualizaciones de banda ancha impulsadas por el trabajo remoto | +1.4% | Ciudades suburbanas y secundarias en todo el país | Corto plazo (≤ 2 años) |

| Iniciativas públicas y privadas de centros de datos en el borde | +1.8% | Zonas de Buenos Aires, Mendoza y Córdoba | Largo plazo (≥ 4 años) |

| Demanda de servicios de exportación de TI como cobertura frente al peso | +2.3% | Clústeres de software en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Servicios Públicos Digitales del Gobierno

La plataforma Mi Argentina unificó más de 180 servicios públicos y procesó millones de transacciones digitales en 2024, ilustrando cómo la digitalización estatal estimula la demanda empresarial de ciberseguridad, alojamiento en la nube y software de gestión de flujos de trabajo. [1]ENACOM, "Reglamento de Gestión Documental Electrónica," argentina.gob.ar El sistema GDE redujo los ciclos de documentación de semanas a horas, impulsando a los ministerios hacia operaciones sin papel que repercuten en proyectos de eficiencia del sector privado. Las firmas digitales, los mandatos de facturación electrónica y los portales de datos abiertos refuerzan un marco legal que legitima los registros electrónicos en el ámbito judicial y comercial. Las administraciones provinciales replican el modelo federal, extendiendo la adquisición de SaaS y análisis de inteligencia artificial más allá de Buenos Aires. ENACOM aplica normas de protección de datos alineadas con estándares internacionales, lo que refuerza la confianza de las multinacionales que evalúan el mercado de TIC de Argentina. Estas políticas se combinan para impulsar la adopción de plataformas empresariales que sustentan la participación digital del sector público.

Despliegue del Espectro e Infraestructura 5G

El lanzamiento de Claro con tecnología Nokia y el núcleo 5G independiente de Telecom Argentina ofrecen una latencia inferior a 10 milisegundos, habilitando casos de uso de automatización industrial que los países vecinos aún no pueden soportar.[2]Nokia, "Nokia y Claro Expanden el 5G en Argentina," nokia.com Las subastas de espectro adicional programadas para 2025 consolidan una hoja de ruta para una cobertura contigua que se extiende a los corredores logísticos de Santa Fe y Córdoba. Los fabricantes integran controles de calidad mediante visión artificial a través de segmentos 5G privados, mientras que los proyectos piloto de ciudades inteligentes despliegan inteligencia artificial en el borde para la gestión del tráfico. Las licencias de espectro exigen construcción en zonas rurales, ampliando el alcance de la banda ancha e indirectamente agrandando el mercado de TIC de Argentina. La red de baja latencia también soporta los videojuegos en la nube y el aprendizaje inmersivo, generando nichos de servicios para operadores e hiperescaladores.

Aceleración de la Adopción de Servicios en la Nube y SaaS por Parte de las Empresas

Microsoft y el ministerio de PYME capacitaron a más de 100.000 participantes en Azure, inteligencia artificial y ciberseguridad para 2025, cerrando brechas de habilidades críticas que históricamente frenaron la adopción de SaaS. El socio de SAP Baitcon reporta una oleada de migraciones a S/4HANA a medida que las empresas se apresuran a retirar el legado R/3 antes del plazo de 2027, una tendencia replicada por los aliados del canal de IBM. Los precios por suscripción amortiguan los presupuestos frente a la volatilidad del peso, lo que resulta atractivo para los gerentes financieros cautelosos con el gasto de capital. Las arquitecturas híbridas florecen, combinando la residencia local de datos con análisis en la nube escalable para clientes de manufactura y BFSI. En conjunto, estos cambios añaden urgencia a las hojas de ruta de los proveedores e inyectan nuevo impulso al mercado de TIC de Argentina.

Actualizaciones de Banda Ancha Impulsadas por el Trabajo Remoto

La entrada de Starlink a ARS 56.100 por mes obliga a los operadores incumbentes a aumentar las velocidades y ampliar las redes de fibra, mientras que la llegada de Amazon Kuiper en 2025 promete tarifas aún más bajas y facturación en moneda local. Los desarrolladores de software en Rosario, Mendoza y Mar del Plata obtienen acceso a enlaces estables de baja latencia que igualan la calidad metropolitana, incentivando al talento de la diáspora a permanecer en ciudades regionales. Las empresas adoptan superposiciones de SD-WAN para combinar enlaces satelitales y terrestres, garantizando el tiempo de actividad para la entrega a clientes globales. Las actualizaciones aceleradas de la última milla amplían la base direccionable del mercado de TIC de Argentina al convertir la conectividad de una restricción en un habilitador. La competencia en banda ancha también reduce los precios para las escuelas y clínicas rurales, apoyando la digitalización inclusiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inestabilidad económica crónica y alta inflación | -3.1% | Nacional, más severa en los segmentos de consumo y PYME | Corto plazo (≤ 2 años) |

| Controles de importación de hardware de TIC | -2.4% | Nacional, impacto concentrado en sectores dependientes del hardware | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad e inteligencia artificial | -1.8% | Nacional, aguda en Buenos Aires y corredores tecnológicos | Largo plazo (≥ 4 años) |

| Aumento de los costos energéticos para las operaciones de centros de datos | -1.2% | Buenos Aires, Córdoba y zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Económica Crónica y Alta Inflación

La inflación se desaceleró al 117,8% en 2024, aunque sigue erosionando el poder adquisitivo, lo que impulsa a las empresas a diferir los proyectos de TI de capital y a orientarse hacia SaaS basado en gastos operativos. Las oscilaciones del peso inflan el precio en moneda local de las licencias denominadas en USD, presionando los presupuestos de las PYME. Los inversores incorporan el riesgo macroeconómico en las tasas de descuento, elevando los rendimientos mínimos exigidos para las inversiones en TIC a largo plazo. La demanda de electrónica de consumo sigue siendo elástica, lo que reduce el crecimiento a corto plazo en el mercado de TIC de Argentina. Por el contrario, los proveedores de servicios fintech y de exportación prosperan en condiciones de volatilidad, demostrando que los subsegmentos pueden superar los obstáculos macroeconómicos.

Controles de Importación de Hardware de TIC

El registro SEDI, los cargos estadísticos y los aranceles del 35% añaden entre 15 y 30 días a las entregas de hardware entrante, complicando los plazos para la construcción de centros de datos y la expansión de estaciones base 5G.[3]Administración de Comercio de los Estados Unidos. "Argentina - Tecnología de la Información y las Comunicaciones." trade.gov Los revendedores de valor añadido monetizan la complejidad, pero trasladan los costos de cumplimiento a los clientes. Las empresas responden extendiendo los ciclos de renovación y adoptando alternativas virtualizadas que reducen la huella de hardware. Las estrategias de nube híbrida ganan terreno como táctica de mitigación de importaciones, aunque las industrias sensibles a la latencia aún requieren equipos locales. En general, las fricciones de importación limitan el potencial alcista de los segmentos con mayor dependencia de hardware en el mercado de TIC de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios de Comunicación Lideran la Modernización de la Infraestructura

Los Servicios de Comunicación capturaron el 37,12% de la participación del mercado de TIC de Argentina en 2025, ya que las empresas de telecomunicaciones canalizaron capital hacia núcleos 5G independientes y backhaul de fibra, consolidando la preparación de la red para cargas de trabajo intensivas en datos. El segmento sustenta la demanda de video OTT, telemetría de IoT y enlaces de negociación de alta frecuencia que aprovechan el ancho de banda de baja latencia. Se proyecta que los Servicios en la Nube registren una CAGR del 14,55%, lo que representa el alejamiento de las salas de servidores con alto gasto de capital hacia modelos escalables de IaaS y PaaS. Los Servicios de TI le siguen con contratos de servicios gestionados que combinan soporte presencial y monitoreo remoto, protegiendo a las empresas frente a la escasez de talento. El Hardware de TI queda rezagado debido a los retrasos en las importaciones que prolongan los plazos de adquisición e inflan los costos de llegada.

El giro centrado en los servicios señala que los compradores priorizan la flexibilidad y el despliegue rápido sobre la propiedad, una postura reforzada por la volatilidad del peso. El gasto en ciberseguridad atraviesa todas las categorías, aumentando de USD 1,58 mil millones en 2024 a un esperado USD 2,35 mil millones para 2029, una tendencia que coloca a los proveedores de plataformas integradas en una posición de ventaja. Se prevé que el tamaño del mercado de TIC de Argentina para los Servicios de Comunicación se expanda de manera sostenida a medida que se amplíe la monetización del 5G, mientras que la importancia relativa del hardware disminuye. Los proveedores vinculan la conectividad con paquetes de SaaS, habilitando sinergias de venta cruzada que elevan los ingresos medios por usuario y defienden los márgenes frente a la competencia de precios.

Por Tamaño de Empresa: Las PYME Impulsan la Transformación Digital

Las Grandes Empresas controlaron el 60,72% de los ingresos de 2025, aprovechando presupuestos de TI dedicados para desplegar iniciativas de ERP, CRM y lago de datos que abarcan múltiples unidades de negocio. Sin embargo, las PYME las superan con una CAGR del 14,89%, gracias a vales de nube, plataformas sin código y formación patrocinada por el gobierno que democratizan el acceso a herramientas avanzadas. Se proyecta que el tamaño del mercado de TIC de Argentina atribuible a las PYME aumente considerablemente a medida que las soluciones fintech reemplacen las visitas a sucursales bancarias y las billeteras virtuales alcancen una penetración de uso del 64%.

Las PYME muestran agilidad, adoptando modelos de pago por uso que protegen el flujo de caja y reducen el bloqueo. Los datos de encuestas muestran que el 68% de los ejecutivos de PYME en software y TI esperan mayores ventas en 2025, lo que dinamiza aún más la demanda de SaaS, ciberseguridad y plataformas de marketing digital. Las Grandes Empresas enfrentan desafíos de integración heredada y cumplimiento normativo que ralentizan los ciclos de decisión, aunque sostienen el volumen base para los proveedores de primer nivel dentro de la industria de TIC de Argentina. El crecimiento en dos vías amplía la pirámide de clientes, obligando a los proveedores a segmentar sus ofertas y precios con precisión.

Por Vertical de Industria de Usuario Final: Los Videojuegos Emergen como Líder de Crecimiento

El Gobierno y la Administración Pública representaron el 21,35% de la demanda de 2025, ya que la facturación electrónica, los documentos de identidad digitales y los portales de datos abiertos requirieron software robusto, ciberseguridad e integración de sistemas. Se prevé que los Videojuegos y los Deportes Electrónicos, impulsados por el programa BA Gaming y los torneos nacionales, crezcan a una CAGR del 15,12%, catalizados por la baja latencia del 5G asequible y los laboratorios municipales de deportes electrónicos. El BFSI continúa aprovechando el impulso fintech con 383 empresas que crecen un 11,7% interanual, apoyándose en microservicios y billeteras basadas en API.

La manufactura aprovecha los sensores de IoT y los gemelos digitales para el mantenimiento predictivo, mientras que el sector salud amplía la telemedicina basada en video cifrado y triaje asistido por inteligencia artificial. Energía y Servicios Públicos utilizan software de gestión de redes inteligentes que concilia la intermitencia de las energías renovables con la demanda de los consumidores. El comercio minorista y la logística se apoyan en la visibilidad del inventario en tiempo real y la optimización de la ruta de última milla, temáticas que se cruzan con el apetito del mercado de TIC de Argentina por el análisis y la automatización. El amplio espectro de casos de uso verticales difunde el riesgo y sustenta un perfil de crecimiento para todas las condiciones del mercado.

Análisis Geográfico

Buenos Aires ancla el mercado de TIC de Argentina con la mayor concentración de centros de datos, puntos de presencia en la nube y sedes de Globant, Mercado Libre y las principales empresas de telecomunicaciones. La metrópoli alberga instalaciones en el borde optimizadas para inferencia de inteligencia artificial, mientras que las subvenciones municipales financian proyectos piloto en registros de tierras en cadena de bloques y movilidad eléctrica. Córdoba y Santa Fe emergen como centros secundarios gracias al talento universitario y las incubadoras público-privadas especializadas en tecnología agrícola y automatización industrial.

El internet satelital extiende la conectividad avanzada a la Patagonia, el Cuyo y las regiones del noroeste, reduciendo la brecha digital urbano-rural y generando clústeres de microexternalización en ciudades como Salta y Neuquén. Los incentivos RIGI atraen inversiones de hiperescaladores a Mendoza, donde el bajo riesgo sísmico y las bajas temperaturas nocturnas favorecen operaciones eficientes de centros de datos. Los enlaces transfronterizos posicionan a Argentina como una alternativa nearshore para clientes norteamericanos, reduciendo la latencia en comparación con los destinos asiáticos.

La dispersión nacional de mano de obra calificada, recursos renovables e incentivos de política permite a las provincias desarrollar competencias de nicho, reforzando la resiliencia en todo el mercado de TIC de Argentina. Iniciativas como el propuesto centro de inteligencia artificial con energía nuclear en la Patagonia señalan la ambición de convertir las ventajas naturales en infraestructura de servicios de alto valor. A medida que las redes troncales y las cadenas de suministro de talento maduran, los ecosistemas regionales dentro de Argentina se interconectan en una economía digital integrada que también se conecta sin problemas a los corredores comerciales de América Latina.

Panorama Competitivo

Los proveedores globales como IBM, Microsoft y SAP controlan las cuentas estratégicas a través de extensas redes de socios locales que adaptan las soluciones a los flujos de trabajo en español y a las especificidades regulatorias. La infraestructura de telecomunicaciones sigue concentrada entre Claro, Telecom Argentina y Telefónica Movistar, aunque los nuevos participantes satelitales Starlink y el próximo Amazon Kuiper disrumpen los supuestos de precios y cobertura.

Los campeones locales Globant, Baitcon y ADP Consultores aprovechan la proximidad cultural y la entrega ágil para ganar proyectos de modernización de clientes del mercado medio que valoran la iteración rápida. Los disruptores fintech Mercado Pago, Ualá y Naranja X explotan el alto uso de efectivo y el comportamiento de cobertura frente a la inflación, registrando un crecimiento de dos dígitos a pesar de las presiones macroeconómicas. Los proveedores de servicios de ciberseguridad se apresuran a dotar de personal a los centros de operaciones de seguridad en medio de tasas de incidentes en auge, abriendo puertas para especialistas en proveedores de servicios de seguridad gestionada de nicho.

Las barreras a las importaciones y las oscilaciones cambiarias recompensan a las empresas con conocimientos logísticos y balances cubiertos. Los proveedores que agrupan financiación con hardware u ofrecen niveles de SaaS indexados al peso aventajan a los competidores que dependen de la facturación en moneda fuerte. En general, la rivalidad se centra en navegar la regulación, entregar talento a escala y capturar los nichos verticales que impulsan la expansión del mercado de TIC de Argentina.

Líderes de la Industria de TIC de Argentina

Microsoft Australia Pty Ltd

Amazon Web Services Australia Pty Ltd

Telstra Group Limited

Alphabet Inc. (Google Australia Pty Ltd)

IBM Australia Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amazon y DirecTV revelaron planes para lanzar el internet satelital Proyecto Kuiper en Argentina, prometiendo precios más bajos que Starlink y facturación en moneda local.

- Abril de 2025: Baitcon detalló un programa para 2025 destinado a migrar a clientes del mercado medio en Córdoba y Santa Fe a SAP S/4HANA con funciones de inteligencia artificial integradas.

- Marzo de 2025: El regulador de valores CNV emitió regulaciones bajo la Ley 27.739 que imponen estándares de capital, registro y ciberseguridad a los proveedores de servicios de activos virtuales.

- Febrero de 2025: KIP Protocol se asoció con la Universidad Tecnológica Nacional Buenos Aires para codesarrollar planes de estudio de Web3 e inteligencia artificial para la adopción gubernamental y del sector privado.

Alcance del Informe del Mercado de TIC de Argentina

Tecnología de la Información y las Comunicaciones o TIC es un término más amplio para la Tecnología de la Información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos celulares, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El Mercado de TIC de Argentina está Segmentado por Tipo (Hardware, Software, Servicios de TI y Servicios de Telecomunicaciones), el Tamaño de la Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) y la Vertical de Industria (BFSI, TI y Telecomunicaciones, Gobierno, Comercio Minorista y Comercio Electrónico, Manufactura, y Energía y Servicios Públicos). El informe proporciona los tamaños del mercado y las previsiones en términos de valor en USD.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios Gestionados de Seguridad | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Videojuegos y Deportes Electrónicos |

| Otras Verticales |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios Gestionados de Seguridad | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria de Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Videojuegos y Deportes Electrónicos | ||

| Otras Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC de Argentina en 2031?

Se prevé que el sector alcance USD 45,86 mil millones en 2031, lo que refleja una CAGR del 14,29% durante 2026-2031.

¿Qué segmento crece más rápido dentro del espacio de TIC de Argentina?

Se espera que los Servicios en la Nube se expandan a una CAGR del 14,55% hasta 2031 a medida que las empresas migran cargas de trabajo a plataformas escalables.

¿Cómo influyen las PYME en la demanda tecnológica en Argentina?

Se proyecta que las PYME registren una CAGR del 14,89% al aprovechar los vales de nube, las herramientas fintech y la formación respaldada por el gobierno que reducen las barreras de adopción.

¿Por qué es importante el 5G para la agenda digital de Argentina?

Las redes 5G independientes habilitan aplicaciones de baja latencia en manufactura, logística y videojuegos, convirtiéndolas en un pilar para los servicios digitales de próxima generación.

¿Qué desafíos enfrentan las importaciones de hardware?

El registro SEDI, los aranceles de hasta el 35% y los prolongados plazos de aprobación cambiaria añaden entre 15 y 30 días a la entrega, aumentando los costos y ralentizando los despliegues de infraestructura.

¿Cómo está dando forma el internet satelital a la conectividad?

El despliegue de Starlink y el lanzamiento planificado de Amazon Kuiper impulsan la competencia en banda ancha rural, lo que lleva a los proveedores de servicios de internet incumbentes a mejorar sus modelos de fibra y precios.

Última actualización de la página el: