Tamaño y Participación del Mercado de Redes de Centros de Datos de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

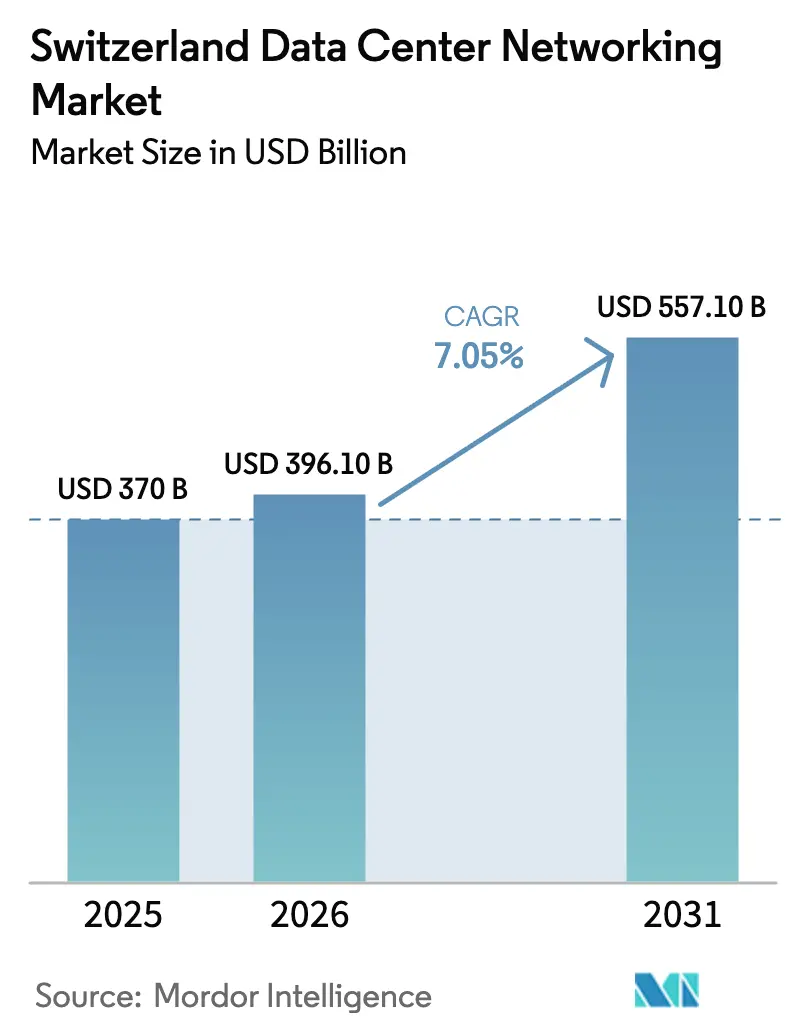

| Tamaño del mercado en el año base (2025) | 370 Mil millones de dólares |

| Tamaño del Mercado (2026) | 396.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 557.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Centros de Datos de Suiza por Mordor Intelligence

El tamaño del mercado de redes de centros de datos de Suiza en 2026 se estima en USD 396,1 millones, creciendo desde el valor de 2025 de USD 370 millones con proyecciones para 2031 que muestran USD 557,1 millones, creciendo a una CAGR del 7,05% entre 2026 y 2031. El crecimiento está impulsado por la reputación del país en materia de soberanía de datos, las estrictas normas de residencia bajo la Ley Federal de Protección de Datos revisada (revFADP), y una infraestructura de TI madura que atrae inversiones en hiperescala, borde y colocación. Los proveedores de nube hiperescaladores que amplían su presencia en Suiza, el apetito del sector financiero por la latencia de negociación de microsegundos, y los objetivos de sostenibilidad a nivel nacional aceleran conjuntamente las actualizaciones de estructuras de 10 GbE a arquitecturas de 50-100 GbE y >100 GbE. Mientras tanto, los compromisos corporativos de cero emisiones netas y la etiqueta de eficiencia de la Asociación Suiza de Eficiencia de Centros de Datos han convertido las plataformas de conmutación energéticamente eficientes en una prioridad de adquisición, obligando a los proveedores a integrar fotónica de silicio y capacidades de reutilización del calor. Los proveedores que no puedan satisfacer los umbrales de residencia de datos en el país o de eficiencia enfrentan barreras de entrada elevadas. Estas fuerzas regulatorias, tecnológicas y ambientales entrelazadas dan forma a un mercado donde el cumplimiento normativo y el rendimiento ya no son compensaciones sino criterios de compra simultáneos.

Puntos Clave del Informe

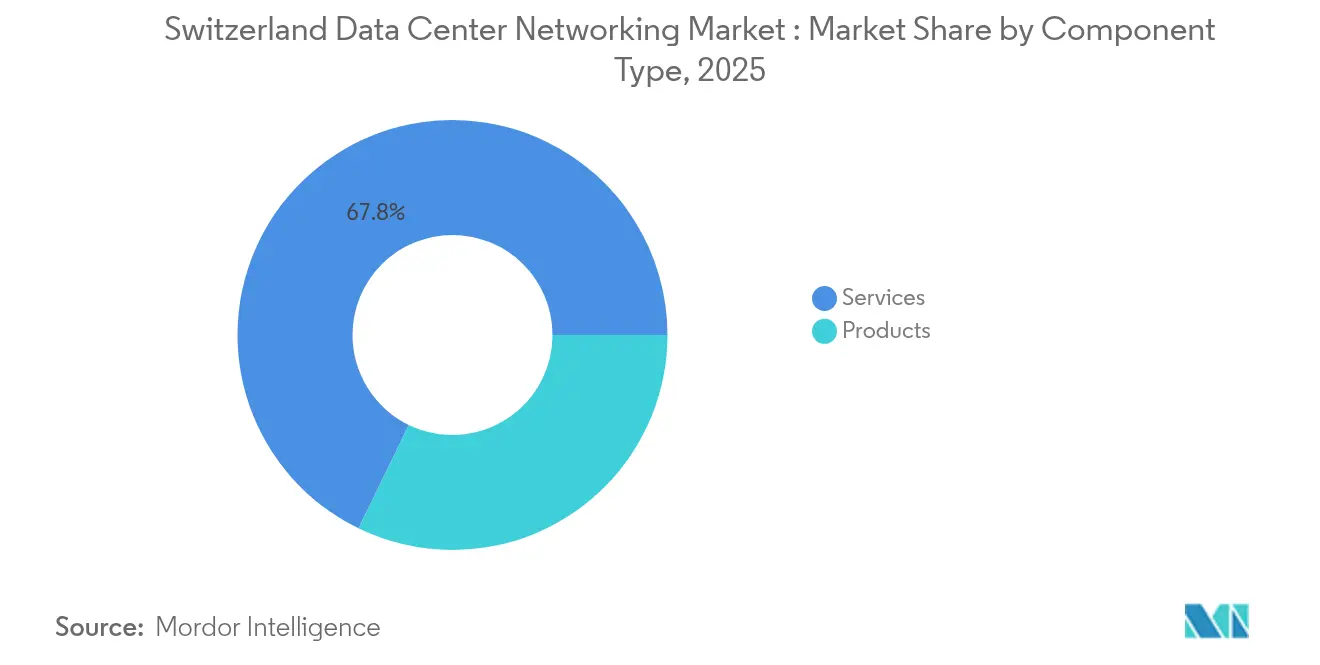

- Por componente, los conmutadores Ethernet lideraron con el 32,20% de la participación del mercado de redes de centros de datos de Suiza en 2025, mientras que se proyecta que los controladores de redes definidas por software (SDN) se expandan a una CAGR del 12,76% hasta 2031.

- Por usuario final, el segmento de TI y telecomunicaciones representó el 33,90% del tamaño del mercado de redes de centros de datos de Suiza en 2025; los servicios bancarios, financieros y de seguros (BFSI) están creciendo más rápido a una CAGR del 11,92%.

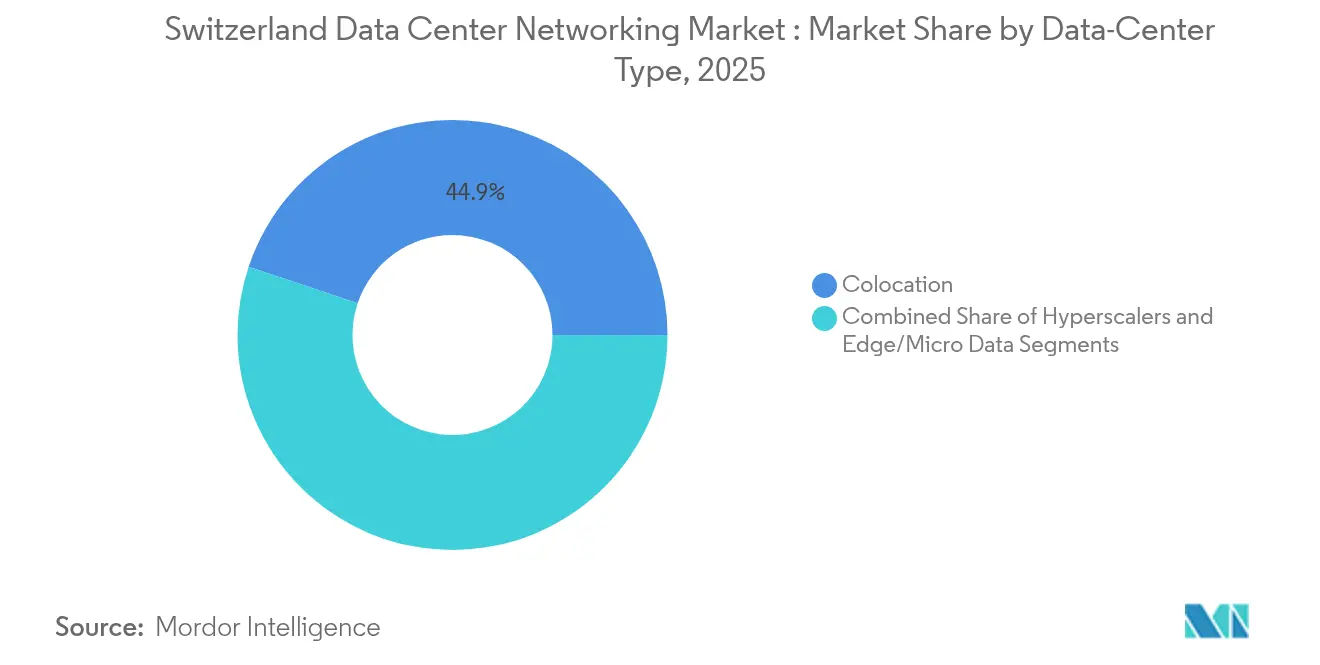

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron una participación de ingresos del 44,85% en 2025, mientras que los despliegues de hiperescala/nube están proyectados para crecer a una CAGR del 14,05% hasta 2031.

- Por ancho de banda, las conexiones de 50-100 GbE representaron el 36,40% de los despliegues en 2025; >100 GbE es el nivel de avance más rápido, progresando a una CAGR del 14,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Centros de Datos de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de servicios en la nube y expansiones de hiperescala | +1.8% | Zúrich, Ginebra, Basilea | Mediano plazo (2-4 años) |

| Aumento en los mandatos de copia de seguridad/archivo de datos | +1.2% | Nacional, centros financieros | Corto plazo (≤ 2 años) |

| Despliegue de centros de datos de borde y micro | +1.5% | Regiones urbanas e industriales | Mediano plazo (2-4 años) |

| Actualizaciones de cumplimiento normativo en el país bajo revFADP | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Objetivos corporativos de cero emisiones netas | +0.7% | Principales centros de centros de datos | Largo plazo (≥ 4 años) |

| Infraestructura de negociación de latencia ultrabaja | +0.4% | Distrito financiero de Zúrich | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de servicios en la nube y expansiones de hiperescala

Los operadores de hiperescala están acelerando sus expansiones suizas para atraer clientes europeos que requieren residencia local de datos. Microsoft reservó USD 400 millones para ampliar su región de nube suiza en junio de 2025, señalando confianza en la ubicación estratégica de Suiza para cargas de trabajo paneuropeas.[1]Microsoft Corp., "Microsoft amplía la región suiza de la nube", microsoft.com Las empresas que actualizan a estructuras de 25-100 GbE ahora tratan la modernización de redes como un requisito previo para las cargas de trabajo multinube en lugar de una actualización discrecional. La Visión de Red 2030+ de Swisscom consolida diez redes IP heredadas en una columna vertebral unificada, creando capacidad adicional para un crecimiento anual del tráfico del 25% y ofreciendo latencia determinista adecuada para aplicaciones financieras en tiempo real. Los participantes de servicios financieros en Zúrich están migrando sus motores de negociación algorítmica a nuevas estructuras de alta densidad donde las reducciones de latencia de microsegundos se traducen directamente en ventajas competitivas de negociación.

Aumento en los mandatos de copia de seguridad/archivo de datos entre las empresas suizas

La revFADP exige exhaustivos registros de auditoría, lo que obliga a las empresas a implementar nodos de archivo georredundantes. El contrato de CHF 185 millones (USD 208 millones) a 15 años de Swissmedic con Swisscom incorpora funciones robustas de archivo, cifrado y recuperación ante desastres en la pila de TI de supervisión farmacéutica del regulador. Mandatos similares en el sector sanitario y de ciencias de la vida desencadenan la adquisición de controladores de red de área de almacenamiento capaces de automatizar la migración de datos en arquitecturas de dos o tres sitios. Los desplazamientos de tráfico resultantes estimulan la adopción de balanceadores de carga y controladores de entrega de aplicaciones dimensionados para el rendimiento cifrado a medida que las ventanas de archivo se reducen de nocturnas a casi en tiempo real.

Despliegue de centros de datos de borde y micro para cargas de trabajo de IoT de baja latencia

Los pilotos de fábricas inteligentes, las pruebas de vehículos autónomos y las redes de sensores a escala urbana requieren nodos de cómputo con una proximidad de latencia de un solo dígito en milisegundos. La prueba de concepto de la Red Todo-Fotónica de NTT demostró una latencia entre centros de datos inferior a un milisegundo, validando topologías ópticas diseñadas para clústeres de borde municipales suizos.[2]NTT DATA, "Demostración de una red totalmente fotónica en Suiza", nttdata.com La adquisición por parte de nLighten de siete sitios de borde suizos de EXA Infrastructure acerca la capacidad de los micro centros de datos a las zonas industriales y los corredores de tránsito, elevando la demanda de conmutadores compactos y de alto rendimiento con alimentación redundante en instalaciones de menos de 5 kW.[3]EdgeIR, "nLighten adquiere siete centros de datos Swiss Edge", edgeir.com Los clientes industriales, en consecuencia, buscan estructuras de doble pila capaces de conectar protocolos de tecnología operativa con Ethernet estándar en un único plano de conmutación.

Objetivos corporativos de cero emisiones netas que impulsan estructuras de conmutación energéticamente eficientes

Las etiquetas de eficiencia energética influyen ahora en los criterios de adjudicación de licitaciones junto con las puntuaciones de rendimiento y latencia. El esquema de certificación de la Asociación Suiza de Eficiencia de Centros de Datos, respaldado por la Oficina Federal de Energía, califica las instalaciones en el balance energético holístico de los subsistemas de refrigeración, cómputo y redes. La próxima instalación de 12 MW de Green Datacenter en Zúrich Oeste integra la extracción de calor residual para calefacción urbana y flujo de aire de enfriamiento natural, demostrando que la sostenibilidad no tiene por qué limitar los módulos de alta densidad. Tales iniciativas impulsan los módulos de fotónica de silicio y las ópticas co-empaquetadas que amplían el ancho de banda mientras reducen los ratios de vatios por gigabit.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento certificado en redes de centros de datos | -0.8% | Nacional, cantones de habla alemana | Mediano plazo (2-4 años) |

| Alto gasto de capital/gastos operativos para óptica y silicio de 100 GbE+ | -1.1% | Principales centros de centros de datos | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de semiconductores de la UE | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre equipos de origen chino | -0.4% | Nodos del sector financiero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento certificado en redes de centros de datos

Suiza alberga solo un grupo limitado de ingenieros certificados en SDN, interconexiones ópticas y estructuras con conciencia de inteligencia artificial. Swisscom ya emplea a 200 especialistas en seguridad de datos en seis centros de datos e invierte CHF 1.700 millones (USD 1.910 millones) anuales en infraestructura y formación para asegurar la retención del talento. Los límites de inmigración restringen aún más la disponibilidad, lo que lleva a las empresas a externalizar las operaciones de funcionamiento a servicios gestionados o a adoptar plataformas de automatización de bajo mantenimiento que reducen las cargas de trabajo de configuración manual.

Alto gasto de capital/gastos operativos para óptica y silicio de 100 GbE+

La transición de 10 GbE a 100 GbE+ requiere nuevos planes de cableado, ópticas de mayor calidad y mejora de las competencias del personal, lo que eleva los gastos del proyecto entre un 40 y un 60% por encima de las actualizaciones eléctricas según los puntos de referencia de los proveedores de fotónica de silicio. La volatilidad del suministro de la UE en metales de tierras raras infla los costes de los transceptores, mientras que los limitados depósitos de reparación suizos elevan la logística de repuestos. Las empresas del mercado medio, por tanto, ajustan el ritmo de las migraciones en consonancia con los ciclos de amortización en lugar de las demandas de rendimiento inmediato, moderando la aceleración general de la combinación de anchos de banda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Innovación Definida por Software Supera al Equipamiento Heredado

El tamaño del mercado de redes de centros de datos de Suiza para los controladores SDN está proyectado para expandirse a una CAGR del 12,76%, lo que refleja la preferencia de las empresas por la orquestación de políticas basada en controladores en instalaciones locales, de colocación y de múltiples nubes. La participación del mercado de redes de centros de datos de Suiza para los conmutadores Ethernet se mantuvo en el nivel más alto con el 32,20% en 2025, aunque las estructuras están experimentando actualizaciones generacionales desde diseños de hoja-columna fijos de 10 GbE hacia sistemas modulares de 50-100 GbE que aprovechan las ópticas de desglose y la memoria de buffer profunda. Los enrutadores mantienen relevancia para los enlaces entre centros de datos, donde las tablas de enrutamiento deterministas garantizan el cumplimiento de los acuerdos de nivel de servicio de latencia del sector financiero. Los clústeres de inteligencia artificial impulsan aún más la adopción de interconexiones ópticas de 400G, y las ópticas construidas específicamente por Cisco para estructuras de unidades de procesamiento gráfico ilustran las estrategias de los proveedores orientadas al rendimiento sin pérdidas de unidad de procesamiento gráfico a unidad de procesamiento gráfico. Los dispositivos de seguridad de red registran ganancias constantes a medida que los modelos de confianza cero aplican la inspección del tráfico este-oeste dentro de los dominios de virtualización.

La combinación de componentes está experimentando una innovación de silicio enmarcada en objetivos de sostenibilidad. Las ópticas co-empaquetadas reducen los vatios por gigabit, ayudando a las empresas a alinearse con los puntos de referencia de efectividad del uso de energía de la etiqueta de eficiencia. El equipamiento de red de área de almacenamiento ve una inversión renovada a medida que la revFADP impulsa la replicación de copias de seguridad en tres sitios. Los proveedores que ofrecen complementos de controladores para la asignación de políticas de nube híbrida ganan preferencia sobre los productos puntuales, mientras que las ofertas de caja blanca de hardware abierto aseguran despliegues especializados en hiperescaladores que buscan control de costes y adquisición desagregada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Sectores Financieros Buscan Latencia Determinista

Dentro del mercado de redes de centros de datos de Suiza, las cargas de trabajo de BFSI impulsan la demanda de conmutadores premium y protocolos de temporización. Las mesas de negociación de alta frecuencia invierten en estructuras de derivación óptica de Capa 1 para reducir microsegundos, impulsando una CAGR del 11,92% hasta 2031 para el segmento. Los operadores de TI y telecomunicaciones de la industria de redes de centros de datos de Suiza, con una participación del 33,90%, siguen siendo inquilinos ancla de los centros de colocación y primeros adoptantes de columnas vertebrales de 800G que conectan anillos metropolitanos. Las agencias del sector público actualizan a recintos con separación de red que cuentan con módulos obligatorios de gestión de claves en el país. Los proveedores de atención médica integran la segmentación de redes para priorizar los paquetes de telemedicina junto con los archivos de imágenes conformes con las normas de retención de Swissmedic, mientras que las empresas de ciencias de la vida dependen del rendimiento determinista este-oeste para las tuberías de genómica. Los fabricantes adoptan estructuras convergentes de tecnología operativa/TI para supervisar la telemetría de mantenimiento predictivo y cerrar la latencia del bucle de control dentro de las plantas de fabricación. Las empresas de medios de comunicación hacen la transición de los enlaces de satélite a flujos de contribución de 4K/8K basados en IP, lo que exige conmutadores de nivel hoja optimizados para multidifusión.

Por Tipo de Centro de Datos: Los Hiperescaladores Dominan los Proyectos de Expansión

La colocación continúa como el espacio más grande del mercado de redes de centros de datos de Suiza con una participación del 44,85%, pero los hiperescaladores disfrutan de la CAGR más sólida del 14,05% a medida que los proveedores globales establecen regiones en el país para atender cargas de trabajo europeas bajo la revFADP. El tamaño del mercado de redes de centros de datos de Suiza para los segmentos de hiperescala se beneficia de los circuitos integrados de aplicación específica personalizados y el codiseño electromecánico que reduce los consumos de energía de bastidores mientras se apunta a una disponibilidad de red de ≥95%. Las instalaciones de borde y micro emergen a lo largo de nodos ferroviarios, campus de fábricas y túneles alpinos, atendiendo casos de uso de IoT de latencia ultrabaja y distribución de contenido. La compra por parte de Swisscom en diciembre de 2024 del sitio de Bonvillars amplía su clúster de colocación en Romandie, apuntalando la georredundancia para las empresas de habla francesa. Los planos de centros de datos subterráneos, como la instalación de Flums con un índice de coste del 82%, ilustran respuestas innovadoras a la escasez de terreno y la gestión térmica dentro de una geología que garantiza la seguridad física.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ancho de Banda: Las Transiciones de Mayor a 100 GbE Ganan Impulso

Las instalaciones suizas convencionales se estandarizaron en 50-100 GbE, que capturó una participación del 36,40% en 2025. Sin embargo, las líneas de >100 GbE, lideradas por Ethernet de 400G y 800G, están escalando a una CAGR del 14,72% a medida que los clústeres de unidades de procesamiento gráfico, las granjas de inferencia de inteligencia artificial y las plataformas de distribución de datos de mercado saturan las tuberías actuales. El tamaño del mercado de redes de centros de datos de Suiza para las carteras de >100 GbE está preparado para alcanzar su punto máximo a medida que los costes de la fotónica de silicio se normalizan. Las ópticas enchufables QSFP-TEK y de accionamiento lineal ofrecen a los proveedores alternativas de compensación entre potencia y latencia. Por el contrario, ≤25 GbE persiste en los puntos de presencia de borde donde los presupuestos de coste y energía superan el rendimiento bruto. Los equipos de redes diseñan migraciones de planta de cableado hacia trayectorias multimodo de un solo par para prepararse para los futuros módulos de 1,6T, mientras que las cadenas de herramientas de software evolucionan para automatizar el equilibrio de carga en niveles de velocidad mixtos.

Análisis Geográfico

El mercado de redes de centros de datos de Suiza se concentra en Zúrich, Ginebra y Basilea, sede de las finanzas, las organizaciones internacionales y las sedes de ciencias de la vida respectivamente. Los centros de negociación de Zúrich exigen rutas de fibra de microsegundos entre los centros de datos y los motores de intercambio, manteniendo tarifas de conectividad premium. Ginebra atrae a organismos multinacionales que demandan alojamiento neutral bajo sólidas leyes de privacidad, mientras que el corredor farmacéutico de Basilea actualiza las estructuras de red para acomodar la analítica genómica. Los recursos hidroeléctricos suministran el 60% de la energía nacional, lo que permite a los operadores alardear de combinaciones de energía renovable que complementan los objetivos de cero emisiones netas. La penetración de fibra hasta el hogar supera el 50% a nivel nacional, aunque la variación entre cantones rurales impulsa incentivos gubernamentales para construcciones de fibra en el último kilómetro. Los enlaces de fibra oscura transfronterizos hacia Fráncfort y Milán amplían los grupos de ancho de banda, aunque los operadores mantienen réplicas en el país para cumplir con la revFADP. Los diseños subterráneos, incluidas las cavernas reconvertidas de búnkeres militares, reducen las cargas de refrigeración aprovechando las temperaturas ambientales de la roca y ofrecen resiliencia frente a los peligros superficiales. Estas fortalezas geográficas refuerzan la percepción de Suiza como enclave de soberanía de datos de Europa donde la sólida gobernanza regulatoria coexiste con modelos de infraestructura innovadores.

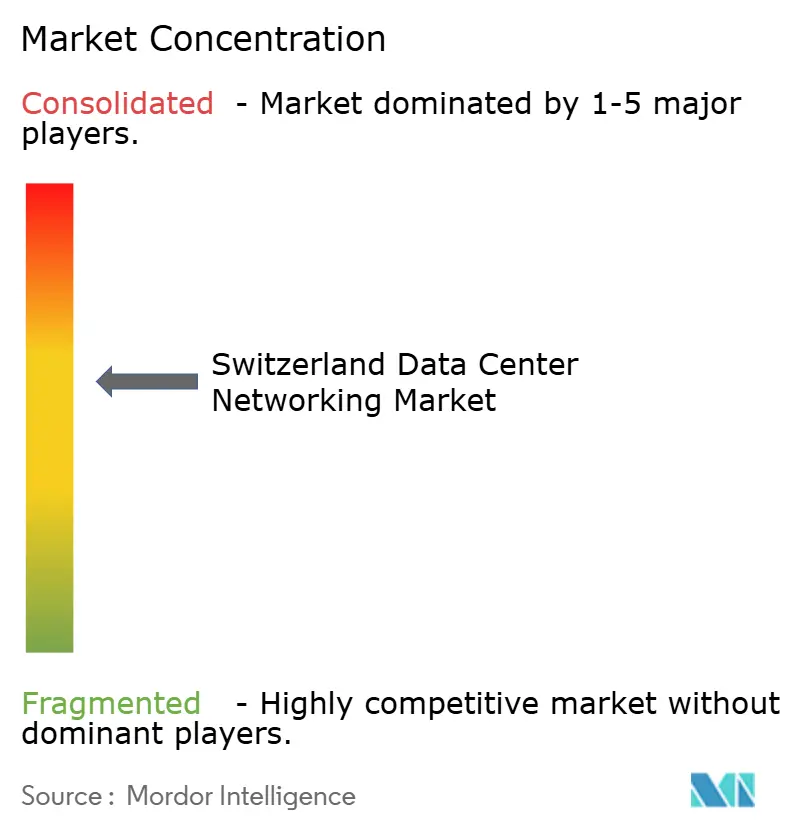

Panorama Competitivo

Los titulares globales -Cisco, Juniper, Arista- abordan el rendimiento y el cumplimiento normativo incorporando telemetría con conciencia de la revFADP e integrando servidores locales de gestión de claves. Los integradores regionales se asocian con estos proveedores para compensar la escasez de talento, ofreciendo intercambios de estructuras llave en mano que aceleran los ciclos de puesta en marcha. La colaboración de Arista con NVIDIA en el Agente de IA EOS une la telemetría de conmutadores con las métricas de utilización de unidades de procesamiento gráfico, ofreciendo un control de congestión de bucle cerrado adaptado para clústeres de inteligencia artificial. Especialistas en óptica como Infinera y Nokia suministran conectores coherentes para enlaces metropolitanos, mientras que los fabricantes de diseño original de caja blanca apuntan a los hiperescaladores que buscan eficiencias de coste mediante la desagregación. Las presiones de sostenibilidad impulsan las hojas de ruta de los proveedores hacia las ópticas co-empaquetadas y los materiales de chasis reciclables, con Green Datacenter probando la adquisición de economía circular para bastidores de red. El escrutinio regulatorio sobre los equipos de origen chino dirige a los clientes del sector financiero hacia proveedores occidentales o japoneses, comprimiendo la diversidad de proveedores pero elevando la confianza en el cumplimiento normativo. Las empresas medianas explotan nichos en la orquestación de borde, vendiendo software de controladores que aprovisiona matrices de micro centros de datos de múltiples sitios desde un único panel de control. El campo general de proveedores sigue siendo moderadamente fragmentado, aunque la amplitud de la solución y la alineación local dictan cada vez más la retención de participación a largo plazo.

Líderes de la Industria de Redes de Centros de Datos de Suiza

Cisco Systems, Inc.

Arista Networks, Inc.

Hewlett Packard Enterprise Company

Juniper Networks, Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El centro de datos de Ginebra de Infomaniak logró la recuperación del 100% de electricidad para calefacción urbana, cubriendo 6.000 hogares al 25% de capacidad del servidor.

- Diciembre de 2024: Swisscom compró la instalación de Bonvillars a Philip Morris, ampliando la capacidad de colocación en Romandie.

- Noviembre de 2024: Swissmedic adjudicó a Swisscom un mandato de servicios de TI de CHF 185 millones y 15 años que incluye operaciones de centros de datos y gestión de seguridad.

- Agosto de 2024: Green Datacenter comenzó la construcción de un pabellón de 12 MW en Zúrich Oeste con extracción de calor residual y enfriamiento natural, previsto para entrar en servicio en 2026.

- Julio de 2024: La Asociación Suiza de Eficiencia de Centros de Datos lanzó una etiqueta de eficiencia nacional; ocho sitios esperan la certificación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado suizo de redes de centros de datos como los ingresos anuales obtenidos en el país por equipos de conmutación, enrutamiento, redes de área de almacenamiento, controladores de entrega de aplicaciones, interconexiones ópticas, controladores SDN, además de su instalación, integración, soporte y servicios de red gestionados que dan servicio a instalaciones de centros de datos de colocación, hiperescala/nube y periféricos. Todas las cifras se expresan en dólares estadounidenses constantes de 2024.

Exclusiones del ámbito de aplicación: Quedan excluidos los equipos LAN de consumo o de campus, las cajas de servidores y almacenamiento y cualquier ingreso contabilizado fuera del territorio suizo.

Segmentación

- Por Componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de Área de Almacenamiento (SAN)

- Controladores de Entrega de Aplicaciones (ADC)

- Dispositivos de Seguridad de Red

- Controladores de Redes Definidas por Software (SDN)

- Interconexiones Ópticas

- Servicios

- Instalación e Integración

- Formación y Consultoría

- Soporte y Mantenimiento

- Servicios de Red Gestionados

- Productos

- Por Usuario Final

- TI y Telecomunicaciones

- Servicios Bancarios, Financieros y de Seguros (BFSI)

- Gobierno y Defensa

- Medios de Comunicación y Entretenimiento

- Atención Médica y Ciencias de la Vida

- Fabricación e Industrial

- Otros Usuarios Finales

- Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centros de Datos de Borde/Micro

- Por Ancho de Banda

- Menor o Igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor a 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a arquitectos de redes de operadores de colocación de Zúrich, a responsables de adquisiciones de dos operadores de nube a hiperescala, a integradores regionales y a distribuidores de equipos de cantones de habla alemana y francesa. Sus aportaciones afinaron los ratios de utilización, los precios medios de venta y las curvas de migración hacia 100 GbE+, colmando lagunas que los datos secundarios no podían resolver.

Investigación documental

En primer lugar, los analistas trazaron el mapa de la demanda utilizando datos abiertos de la Oficina Federal de Estadística suiza, los boletines de tráfico de telecomunicaciones de OFCOM, la Ley Federal de Protección de Datos revFADP y las estadísticas comerciales publicadas a través de Eurostat Comext; estos datos se complementaron con la información a nivel de envíos de Volza y las declaraciones de las empresas alojadas en D&B Hoovers y Dow Jones Factiva. Las notas del sector de la Asociación Suiza de Centros de Datos y los libros blancos de IEEE Xplore nos ayudaron a comparar las tendencias de densidad de puertos, los objetivos energéticos y los plazos de adopción de los conmutadores de 25-400 GbE. Un análisis más amplio de las presentaciones de los inversores, los informes de sostenibilidad y los anuncios de licitaciones públicas sirvió de base para los proyectos a corto plazo. Las fuentes citadas aquí son ilustrativas; nuestra revisión documental se basó en muchas otras publicaciones para cotejar cifras y definiciones.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte el capex del centro de datos, el recuento de bastidores y las normas de puerto por bastidor en volúmenes totales de conmutadores y enrutadores direccionables, que se multiplican por los ASP derivados de las comprobaciones del canal; los roll-ups de proveedores proporcionaron una lente ascendente selectiva que validó los totales. Entre las variables clave se incluyen las adiciones de bastidores entrantes, el cambio en la combinación de velocidad de puertos, la penetración de la virtualización, la vida útil media de los equipos de red y los supuestos de cambio de francos suizos. Las previsiones a cinco años aplican una regresión multivariante combinada con coeficientes de suavización ARIMA y se sometieron a pruebas de estrés con nuestros principales encuestados antes de su finalización.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías, revisiones por pares y la aprobación de un directivo. Los informes se actualizan anualmente, con revisiones intermedias provocadas por acontecimientos importantes, como anuncios de centros de hiperescala o cambios normativos; antes de la entrega, un analista vuelve a ejecutar el modelo para garantizar que los clientes reciban la visión más reciente.

Por qué la base de redes de centros de datos suizos de Mordor se gana la confianza

Las estimaciones publicadas a menudo difieren porque las empresas mezclan servidores, almacenamiento o envíos paneuropeos en sus ámbitos, aplican bases monetarias diferentes o proyectan el crecimiento a partir de trayectorias históricas cortas.

Mordor Intelligence ofrece a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible mediante la selección exclusiva de los ingresos de red del país, la actualización trimestral de los tipos de cambio y la combinación de una demanda descendente validada con comprobaciones ascendentes pragmáticas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,37 B (2025) | Inteligencia de Mordor | - |

| USD 1,37 B (2024) | Consultoría global A | Agrupa servidores y almacenamiento; utiliza roll-ups DACH sin alineación FX |

| USD 0,36 B (2025) | Diario profesional B | Contabiliza el material reexportado y se basa en proyecciones lineales sin controles primarios |

Estas comparaciones demuestran que cuando se sopesan cuidadosamente el alcance, las variables y la cadencia de actualización, nuestras cifras se sitúan en la intersección de la transparencia y el realismo práctico, lo que las convierte en la base de referencia fiable para las decisiones sobre redes de centros de datos suizos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de redes de centros de datos de Suiza?

El mercado está valorado en USD 396,1 millones en 2026 y se proyecta que alcance USD 557,1 millones para 2031.

¿Qué segmento de componentes tiene la mayor participación?

Los conmutadores Ethernet representaron el 32,20% de la participación de mercado en 2025, convirtiéndolos en la categoría de componentes más grande.

¿Por qué los hiperescaladores están expandiéndose rápidamente en Suiza?

Las estrictas leyes de residencia de datos, la estabilidad política y la disponibilidad de energía renovable animan a los hiperescaladores a construir regiones locales mientras atienden cargas de trabajo europeas más amplias.

¿Cómo están influyendo los objetivos de sostenibilidad en las decisiones de hardware de red?

Los objetivos corporativos de cero emisiones netas y la etiqueta de la Asociación Suiza de Eficiencia de Centros de Datos impulsan a los operadores hacia conmutadores energéticamente eficientes, ópticas de fotónica de silicio y diseños de reutilización del calor residual.

¿Qué nivel de ancho de banda está creciendo más rápido?

Las líneas de Mayor a 100 GbE, impulsadas por las necesidades de inteligencia artificial y negociación de alta frecuencia, están avanzando a una CAGR del 14,72% hasta 2031.

¿Cuál es la principal restricción relacionada con el talento en el mercado suizo?

La escasez de ingenieros certificados en SDN y redes ópticas infla los costes laborales y ralentiza la velocidad de despliegue, particularmente en los cantones de habla alemana.

Última actualización de la página el: