Tamaño y Cuota del Mercado de Ciberseguridad de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

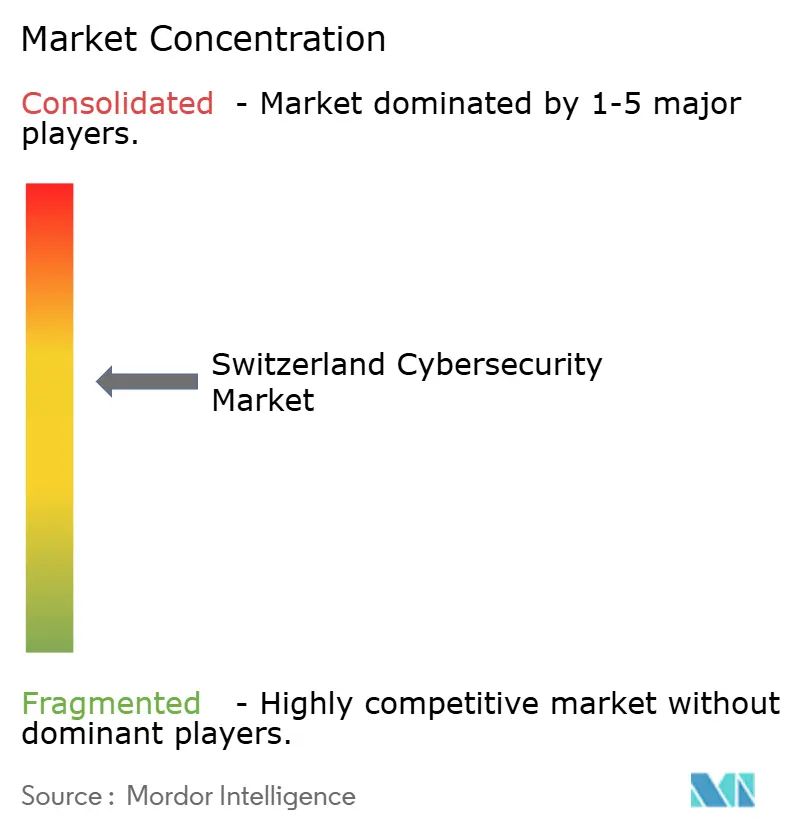

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Suiza por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Suiza fue valorado en USD 0,97 mil millones en 2025 y se estima que crecerá desde USD 1,04 mil millones en 2026 hasta alcanzar USD 1,43 mil millones en 2031, a una CAGR del 6,75% durante el período de previsión (2026-2031). Una confluencia de mandatos regulatorios, la rápida digitalización en las industrias principales y el enfoque histórico del país en la privacidad de datos impulsan esta expansión constante. Las estrategias de nube como primera opción, en particular las alojadas en centros de datos suizos, se están acelerando incluso mientras las implementaciones en las instalaciones mantienen la primacía entre los bancos altamente regulados. Al mismo tiempo, los servicios de detección y respuesta gestionadas están ganando terreno entre las organizaciones que carecen de experiencia interna. En paralelo, el lanzamiento de infraestructuras de pagos en tiempo real, la implantación de la fabricación farmacéutica conectada y la mayor concienciación sobre las amenazas híbridas están profundizando la oportunidad direccionable para los proveedores en el mercado de ciberseguridad de Suiza.

Conclusiones Clave del Informe

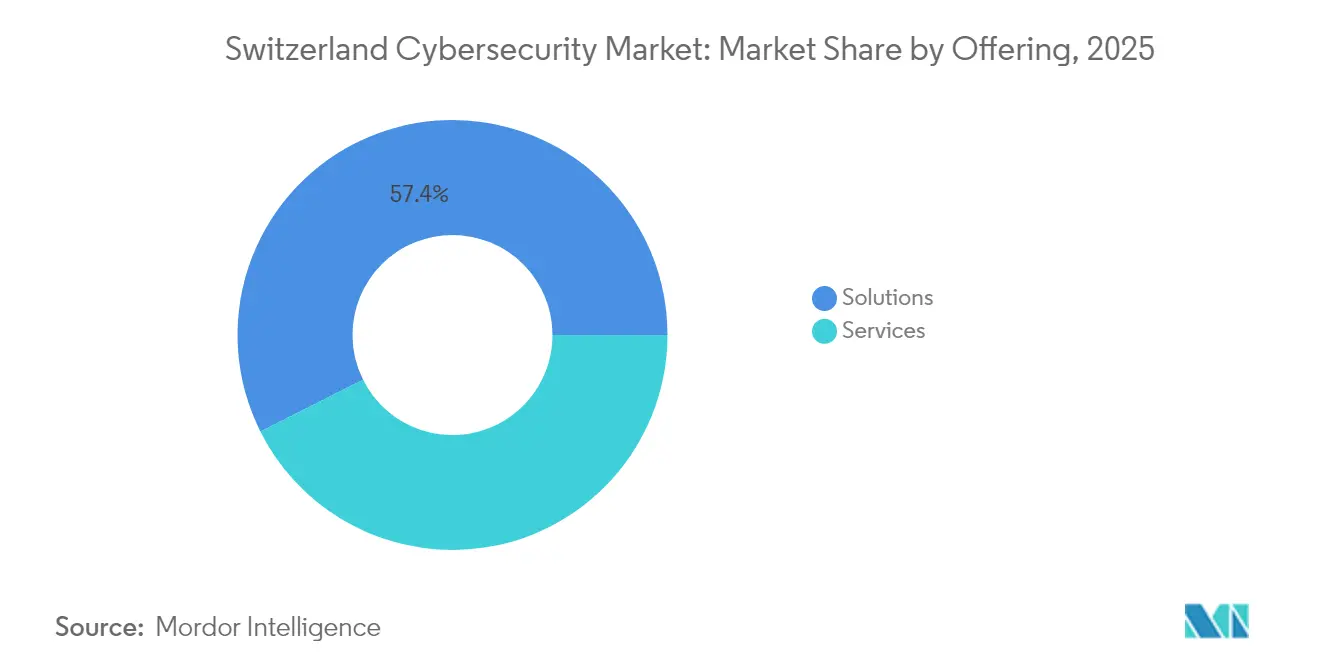

- Por oferta, las soluciones lideraron con una cuota del 57,40% del mercado de ciberseguridad de Suiza en 2025, mientras que los servicios están en camino de crecer a una CAGR del 13,20% hasta 2031.

- Por modo de implementación, las instalaciones en las instalaciones aún representaron el 64,10% del tamaño del mercado de ciberseguridad de Suiza en 2025; las implementaciones en la nube se expanden a una CAGR del 11,60% hasta 2031.

- Por industria del usuario final, el segmento BFSI representó el 28,10% del tamaño del mercado de ciberseguridad de Suiza en 2025, mientras que la atención médica exhibe la CAGR más rápida del 12,70% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 69,70% de la cuota de ingresos en 2025, mientras que las pymes están preparadas para una CAGR del 10,60% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización en la banca, la industria farmacéutica y la manufactura | +2.1 % | Zúrich, Basilea, Ginebra | Mediano plazo (2-4 años) |

| Revisión de la Ley Federal de Protección de Datos (LFPD) | +1.8 % | Nacional | Corto plazo (≤2 años) |

| Aumento de ataques de ransomware sofisticados | +1.2 % | Gobiernos cantonales y pymes | Corto plazo (≤2 años) |

| Impulso de Suiza como centro de criptoactivos | +0.9 % | Zug, Zúrich, Ginebra | Mediano plazo (2-4 años) |

| Adopción acelerada de la nube y Software como Servicio | +0.8 % | Nacional | Mediano plazo (2-4 años) |

| Iniciativas del Campus CYD respaldadas por el gobierno | +0.4 % | Centros académicos | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Digitalización en la Banca, la Industria Farmacéutica y la Manufactura Suizas Eleva la Superficie de Amenaza

La implantación acelerada de pagos en tiempo real, las líneas de producción farmacéutica conectadas y las fábricas inteligentes han ampliado la superficie de amenaza nacional. Los bancos que gestionan pagos instantáneos SIC procesan hasta 10.000 transacciones diarias que deben superar los filtros de fraude y sanciones en milisegundos, impulsando la adopción de verificación de confianza cero en cada nodo. Las plantas farmacéuticas en Basilea vinculan ahora los datos de ensayos clínicos con socios globales, lo que obliga a segmentar las redes de laboratorio de los sistemas de TI administrativos. Del mismo modo, las empresas industriales que integran la tecnología operativa con la TI comprenden que un solo sensor mal configurado puede detener un lote completo, lo que impulsa la implementación generalizada de analíticas de monitoreo predictivo. En conjunto, estos casos de uso impulsan el mercado de ciberseguridad de Suiza hacia plataformas de defensa integradas en lugar de herramientas puntuales aisladas.

La Estricta Revisión de la Ley Federal Suiza de Protección de Datos Impulsa el Gasto Obligatorio en Seguridad

La revisión de la LFPD de 2023 elevó la responsabilidad ejecutiva al imponer multas personales de hasta CHF 250.000 (USD 313.600) por negligencia grave, convirtiendo así el gasto en ciberseguridad en una necesidad de nivel directivo [1]SecurePrivacy, "Ley Federal Suiza de Protección de Datos Explicada," secureprivacy.ai. Las entidades extranjeras que procesan datos de residentes suizos deben designar un representante en el país, lo que abre al instante una demanda de asesoría especializada dentro del mercado de ciberseguridad de Suiza. Dado que los auditores ahora verifican los controles de "privacidad desde el diseño", los proveedores de soluciones que pueden mapear las salvaguardias a las cláusulas legales disfrutan de ciclos de ventas más cortos. El rápido ritmo de aplicación de la ley también explica por qué los servicios gestionados con informes de cumplimiento integrados están superando a los dispositivos tradicionales.

Aumento de Ataques de Ransomware Sofisticados contra Pymes y Gobiernos Cantonales

La vulneración en 2023 por parte del grupo de ransomware Play al proveedor de TI Xplain expuso 65.000 archivos clasificados y demostró cómo las brechas en proveedores repercuten a través de los sistemas federales [2]Centro Nacional Suizo de Ciberseguridad, "Análisis de la Brecha de Xplain," ncsc.admin.ch. En respuesta, el Centro Nacional de Ciberseguridad hizo obligatoria la notificación de brechas en un plazo de 24 horas para las infraestructuras críticas a partir de abril de 2025, con sanciones. La directiva impulsa a las empresas —especialmente a las agencias cantonales y las pymes— a formalizar manuales de respuesta a incidentes y a contratar socios de detección gestionada. Notablemente, los atacantes ahora elaboran señuelos de phishing en alemán suizo y francés utilizando modelos de texto de IA, lo que aumenta la complejidad de la defensa e impulsa las suscripciones de seguridad del correo electrónico en el mercado de ciberseguridad de Suiza.

El Estatus de Suiza como Centro de Criptoactivos Exige una Seguridad Avanzada para Tecnología Financiera

Con más de 1.100 empresas de cadena de bloques, el "Crypto Valley" de Zug atrae a adversarios sofisticados que buscan explotar los contratos inteligentes y la infraestructura de carteras digitales. La orientación de la FINMA ahora contempla controles de gestión de claves de extremo a extremo para los activos tokenizados, lo que impulsa a los proveedores a incorporar salvaguardias específicas para criptoactivos en las plataformas bancarias convencionales. Los bancos que experimentan con valores digitales solicitan cada vez más ofertas que combinen los marcos ISO 27001 con la analítica en cadena, fusionando dos dominios históricamente separados y ampliando el gasto total direccionable dentro del mercado de ciberseguridad de Suiza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento cibernético certificado | −1.5 % | Cantones rurales > ciudades | Mediano plazo (2-4 años) |

| Alta sensibilidad al coste entre las pymes | −1.0 % | Nacional | Corto plazo (≤2 años) |

| Preocupaciones sobre la residencia de datos para cargas de trabajo en la nube | −0.8 % | Nacional | Mediano plazo (2-4 años) |

| Cargas de cumplimiento fragmentadas entre el nivel federal y cantonal | −0.5 % | Varía según el cantón | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento Cibernético Certificado en las Regiones Suizas

Una encuesta de ENISA encontró que el 89% de las organizaciones suizas prevén incorporar personal de ciberseguridad, pero las vacantes persisten durante meses, inflando los salarios y retrasando los proyectos. Los cantones rurales son los más afectados, lo que obliga a las empresas a automatizar el monitoreo de referencia y a depender en gran medida de los servicios de detección gestionada. Las universidades y el Campus CYD amplían la formación de graduados, pero el alivio a corto plazo es limitado, una dinámica que dirige el presupuesto incremental hacia las ofertas operativas desde el primer día en el mercado de ciberseguridad de Suiza.

Alta Sensibilidad al Coste entre las Pymes hacia las Soluciones Avanzadas

Tres de cada cinco pymes suizas que sufren una brecha importante cesan sus operaciones en un plazo de seis meses, pero los límites presupuestarios aún disuaden la adopción de defensas integrales. Los proveedores responden con paquetes modulares de pago por crecimiento que cubren lo esencial: protección de puntos de conexión, seguridad del correo electrónico en la nube y copias de seguridad cifradas. Las aseguradoras han comenzado a aplicar descuentos en las primas para las pymes que cumplen con las listas de verificación de controles de seguridad básicos, subsidiando efectivamente la adopción y compensando parcialmente esta restricción para el mercado de ciberseguridad de Suiza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan a las Soluciones

Las soluciones representaron el 57,40% de la cuota del mercado de ciberseguridad de Suiza en 2025, pero los servicios están en camino de una CAGR del 13,20% hasta 2031. El crecimiento se correlaciona con una brecha de competencias de 60.000 personas que impulsa a los compradores hacia contratos basados en resultados. Las suites de gestión de identidades y accesos ahora se distribuyen de forma nativa en formato Software como Servicio, y las nuevas ofertas de MDR prometen ventanas de contención inferiores a 15 minutos, lo que ofrece reducciones mensurables en el tiempo de permanencia. Los proveedores que combinan consultoría, implementación y MDR en una sola factura reportan tasas de renovación superiores al 95%, lo que subraya el valor de los portafolios integrados.

El auge de los servicios también refleja la comodidad de los consejos de administración con la presupuestación en gastos operativos. La plataforma XDR FusionDetect™ de Kudelski Security ofreció un retorno sobre la inversión del 249% en cuatro años según un estudio independiente, lo que dinamiza la demanda de detección externalizada. Los organismos gubernamentales también licitan contratos de MDR plurianuales para cumplir con las normas de notificación en 24 horas, ampliando los canales de ingresos del sector público. En general, las ofertas gestionadas están preparadas para representar una porción aún mayor del mercado de ciberseguridad de Suiza para finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Aceleración de la Nube Equilibra la Soberanía de Datos

Las implementaciones en las instalaciones controlaron el 64,10% del tamaño del mercado de ciberseguridad de Suiza en 2025, pero los controles alojados en la nube avanzan a una CAGR del 11,60%. Los proveedores de atención médica adoptan nubes alojadas en Suiza que cumplen las disposiciones de residencia de datos de la LFPD al tiempo que permiten el intercambio de registros entre hospitales. El modelo híbrido —datos sensibles en las instalaciones, analíticas en la nube— emerge como la arquitectura dominante, permitiendo a los directores de seguridad de la información ajustar la tolerancia al riesgo según la carga de trabajo.

Las organizaciones también adoptan redes con reconocimiento de ruta basadas en SCION, financiadas por empresas como Anapaya Systems, para garantizar que los datos permanezcan en suelo suizo durante los saltos en la nube. A medida que los controles nativos de la nube demuestran estar listos para auditorías y los hiperescaladores añaden regiones suizas, la resistencia cultural se erosiona y el gasto incremental se orienta hacia herramientas de seguridad basadas en suscripciones, reforzando el avance de la nube dentro del mercado de ciberseguridad de Suiza.

Por Industria del Usuario Final: La Atención Médica Supera el Liderazgo Tradicional de la Banca

El BFSI retuvo una participación del 28,10% del tamaño del mercado de ciberseguridad de Suiza en 2025, lo que refleja décadas de inversión en seguridad. Sin embargo, la atención médica y las ciencias de la vida superan a todos los sectores verticales con una CAGR del 12,70% hasta 2031. Programas como DigiSanté que exigen registros electrónicos de salud interoperables obligan a los hospitales a invertir en cifrado, autenticación multifactor y herramientas de cumplimiento continuo.

Los bancos, por su parte, se enfrentan a la tokenización y a las API de banca abierta. Pilotean módulos de custodia en cadena de bloques que combinan los controles de nivel SWIFT con auditorías de contratos inteligentes, profundizando los requisitos de los proveedores. Los fabricantes, por otro lado, se centran en la segmentación de la tecnología operativa y la detección de anomalías basada en IA en los pisos de fábrica. Colectivamente, estas necesidades divergentes mantienen el mercado de ciberseguridad de Suiza diversificado por gasto del usuario final, reduciendo la dependencia excesiva de cualquier sector único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa del Usuario Final: Las Pymes Reducen la Brecha de Protección

Las grandes empresas contribuyeron con el 69,70% de los ingresos del mercado de ciberseguridad de Suiza en 2025. Sin embargo, las pymes se aceleran a una CAGR del 10,60%, impulsadas por obligaciones regulatorias que ahora se aplican a los socios de la cadena de suministro. Las campañas de "aptitud cibernética" de Secnovum y los cuestionarios simplificados ayudan a las empresas más pequeñas a identificar los controles prioritarios sin verse abrumadas por la terminología técnica.

Las recomendaciones entre pares dentro de las cámaras de comercio regionales a menudo dictan las listas de compras, por lo que los proveedores invierten en materiales multilingües para ganar confianza. Las licencias basadas en el consumo que comienzan por debajo de CHF 1.000 por mes reducen las barreras de entrada, y una vez que una pyme incorpora la protección básica, las conversaciones de venta adicional se centran en métricas concretas, como las reducciones en la tasa de clics en phishing. La tendencia atrae a nuevos participantes especializados en paquetes de tamaño adecuado, ampliando así la intensidad competitiva en el mercado de ciberseguridad de Suiza.

Análisis Geográfico

Zúrich ancla el mercado de ciberseguridad de Suiza, albergando bancos globales, actores establecidos en tecnología financiera y un denso ecosistema de empresas emergentes. Los sólidos canales universitarios alimentan los laboratorios de investigación, pero la competencia de las instituciones financieras significa que los proveedores independientes deben ofrecer participación accionarial o flexibilidad remota para asegurar talento. Los organismos reguladores con sede en la ciudad facilitan ciclos de retroalimentación rápidos entre los borradores de leyes y los diseños de productos, dando a los proveedores locales una ventaja de campo. La demanda se concentra en la seguridad centrada en la identidad, impulsada por los pagos en tiempo real y las API de finanzas abiertas.

Basilea le sigue, impulsada por los gigantes de las ciencias de la vida que tratan la filtración de propiedad intelectual como un riesgo existencial. Aquí, las consultoras de ciberseguridad biomédica integran bioeticistas junto a ingenieros de seguridad, reflejando las obligaciones duales de proteger la privacidad de los pacientes y los secretos comerciales. Los flujos de mano de obra transfronterizos con Alemania y Francia introducen vectores de phishing dirigido multilingüe, por lo que las empresas presentan programas de concienciación trilingüe. Los despliegues piloto de microsegmentación de confianza cero en entornos de laboratorio se replican posteriormente en plantas de producción, reforzando el aprendizaje del ecosistema.

En Ginebra y los cantones vecinos, las organizaciones internacionales y los operadores de materias primas exigen el doble cumplimiento de las regulaciones suizas y de la UE. Los proveedores versados en ambos marcos legales exigen honorarios de asesoría premium. El estatus de la ciudad como centro diplomático intensifica el temor al espionaje, lo que lleva a una inversión superior al promedio en suites de prevención de pérdida de datos y plataformas de colaboración segura. Los cantones rurales se quedan rezagados, pero los subsidios federales y los Centros de Operaciones de Seguridad compartidos pretenden cerrar esta brecha, ampliando la huella geográfica del mercado de ciberseguridad de Suiza.

Panorama Competitivo

Los proveedores globales como IBM, Cisco y Microsoft mantienen amplias carteras de productos que atraen a clientes multinacionales, aunque deben adaptarse a las estrictas normas de soberanía de datos suizas. Los campeones nacionales —incluidos Swisscom, Kudelski Security, InfoGuard AG y Exeon Analytics— capitalizan el conocimiento de cumplimiento específico de cada cantón y los servicios de atención bilingüe, superando a menudo a las multinacionales en las licitaciones del sector público. El equilibrio resultante impide que cualquier empresa supere el 15% de cuota de ingresos, lo que señala una concentración moderada dentro del mercado de ciberseguridad de Suiza.

La actividad de fusiones y adquisiciones subraya el apetito por la expansión centrada en la nube y los servicios. La adquisición de Open Systems por parte de Swiss Post en 2024 integró las capacidades de perímetro de servicio de acceso seguro (SASE) en su cartera de comunicaciones existente, alineándose con el auge del trabajo remoto y la adopción de la nube híbrida [4]Swiss Post, "Adquisición de Open Systems Completada," post.ch. La compra del Grupo Fernao por parte de VINCI Energies añadió 600 consultores de ciberseguridad en la región DACH, reforzando la capacidad para proyectos de infraestructura complejos. Tales operaciones destacan una carrera por combinar escala con experiencia especializada.

Los flujos de inversión reflejan apuestas estratégicas en automatización y cifrado resistente a la computación cuántica. La ronda de financiación de USD 166 millones de Kudelski Security en 2024 acelera el despliegue de su plataforma XDR FusionDetect™ en toda Europa. Mientras tanto, las empresas emergentes en Zug recaudan capital inicial para fusionar la analítica en cadena con controles alineados con ISO, cerrando las brechas entre la custodia de criptoactivos y las finanzas tradicionales. La diferenciación competitiva depende así de conjuntos de habilidades multidisciplinarias, informes de cumplimiento continuo e integración rápida de inteligencia sobre amenazas, todo lo cual se vuelve cada vez más imprescindible para ganar cuota en el mercado de ciberseguridad de Suiza.

Líderes del Sector de Ciberseguridad de Suiza

Swisscom

Kudelski Security

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Trust Valley ha lanzado Trust4SMEs, una iniciativa piloto destinada a reforzar la ciberseguridad de 25 pymes en la zona del Lago de Ginebra.

- Enero de 2025: HUB Cyber Security Ltd. anunció su adquisición de BlackSwan Technologies para ampliar sus ofertas en el sector financiero.

- Octubre de 2024: Swiss Post completó su adquisición de Open Systems, añadiendo experiencia en SASE a su catálogo de servicios.

- Julio de 2024: Kudelski Security recaudó USD 166 millones de Farallon Capital Management, destinados a la expansión de MDR.

Alcance del Informe del Mercado de Ciberseguridad de Suiza

Las soluciones de ciberseguridad permiten a una organización monitorear, detectar, reportar y contrarrestar las ciberamenazas que son intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante el uso de programas espía, software malicioso y phishing para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de Suiza está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de puntos de conexión y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (en las instalaciones y nube), por tamaño de organización (pymes, grandes empresas), por sector vertical del usuario final (BFSI, atención médica, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias del usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Puntos de Conexión | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En las Instalaciones |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Puntos de Conexión | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| En las Instalaciones | ||

| Por Industria del Usuario Final | BFSI | |

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generará el mercado de ciberseguridad de Suiza en 2031?

Se espera que el mercado alcance aproximadamente USD 1,43 mil millones en 2031, creciendo a una CAGR del 6,75% desde 2026.

¿Por qué la atención médica impulsa la nueva demanda de soluciones de ciberseguridad?

La digitalización de los registros de pacientes y la telemedicina en el marco de programas como DigiSanté requiere cifrado, autenticación multifactor y controles de auditoría estrictos, impulsando una CAGR del 12,70% en el gasto en atención médica.

¿Cómo influyen las normas de soberanía de datos suizas en la adopción de la nube?

Fomentan arquitecturas híbridas que retienen los conjuntos de datos sensibles en suelo suizo mientras ejecutan analíticas en regiones de nube nacionales, impulsando la inversión local en centros de datos.

¿Están las pymes invirtiendo activamente a pesar de las presiones de coste?

Sí. Los paquetes escalonados de pago por crecimiento y los descuentos en las primas de seguros motivan a las empresas más pequeñas a adoptar defensas básicas, lo que lleva a una CAGR del 10,60% en el gasto en seguridad de las pymes.

Última actualización de la página el: