Tamaño y cuota del mercado de luces quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de luces quirúrgicas por Mordor Intelligence

El tamaño del mercado de luces quirúrgicas fue valorado en 1.910 millones de USD en 2025 y se estima que crecerá desde 2.010 millones de USD en 2026 hasta alcanzar los 2.620 millones de USD en 2031, a una CAGR del 5,43% durante el período de previsión (2026-2031). La transición de luminarias halógenas a luminarias LED de alta eficiencia se sitúa en el centro de este crecimiento, dado que los LEDs reducen el consumo de energía, disminuyen el calor generado, tienen una vida útil de 30.000 a 50.000 horas y cumplen con la normativa de eliminación progresiva del mercurio. El aumento de los volúmenes quirúrgicos en quirófanos híbridos, las asignaciones de capital gubernamental que favorecen la construcción de centros de cirugía ambulatoria (ASC, por sus siglas en inglés) y la integración de la inteligencia artificial (IA) con imágenes 4K y de realidad aumentada impulsan aún más la demanda de iluminación de precisión. El auge de los proyectos de infraestructura sanitaria en India, China y el Sudeste Asiático genera un impulso adicional, mientras que las actualizaciones en los reembolsos en América del Norte y los mandatos de sostenibilidad en Europa alimentan ciclos de reemplazo constantes. Aunque las fluctuaciones en los precios de los elementos de tierras raras y las preocupaciones en materia de ciberseguridad añaden fricción, los fabricantes están compensando estos vientos en contra mediante la diversificación de fuentes de suministro y protocolos de seguridad conformes con la FDA.

Conclusiones clave del informe

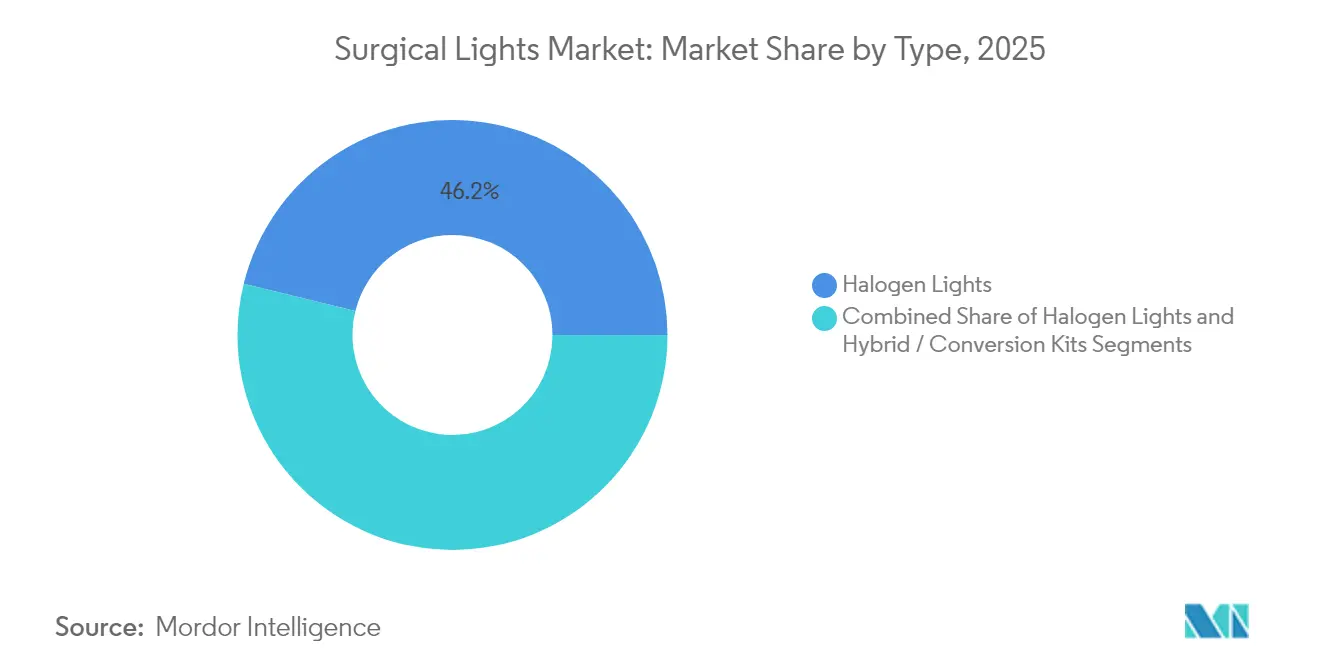

- Por tipo, las luces LED lideraron con el 53,84% de la cuota del mercado de luces quirúrgicas en 2025 y superarán a las halógenas con una CAGR del 6,39% hasta 2031.

- Por configuración de montaje, los sistemas de montaje en techo mantuvieron una cuota de ingresos del 56,58% en 2025, mientras que los focos quirúrgicos frontales avanzaron más rápidamente con una CAGR del 6,88% hasta 2031.

- Por rango de intensidad luminosa, los productos de 100.001–160.000 lux captaron el 48,76% de la cuota del tamaño del mercado de luces quirúrgicas en 2025; las unidades de más de 160.000 lux se expanden a una CAGR del 7,82% hasta 2031.

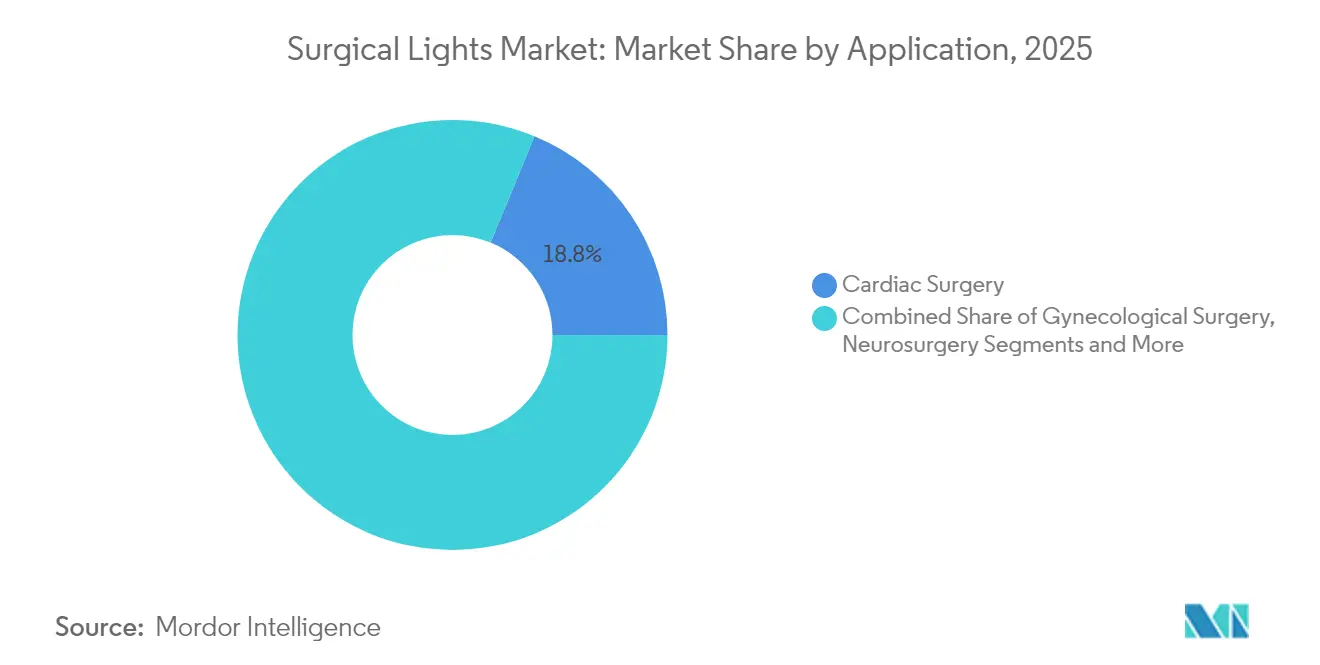

- Por aplicación, la cirugía cardíaca lideró con el 18,77% de la cuota del tamaño del mercado de luces quirúrgicas en 2025, mientras que la cirugía ginecológica registra una CAGR del 8,63% hasta 2031.

- Por usuario final, los hospitales controlaron el 52,61% de la cuota del mercado de luces quirúrgicas en 2025; los ASC registran la CAGR más alta del 7,74% hasta 2031.

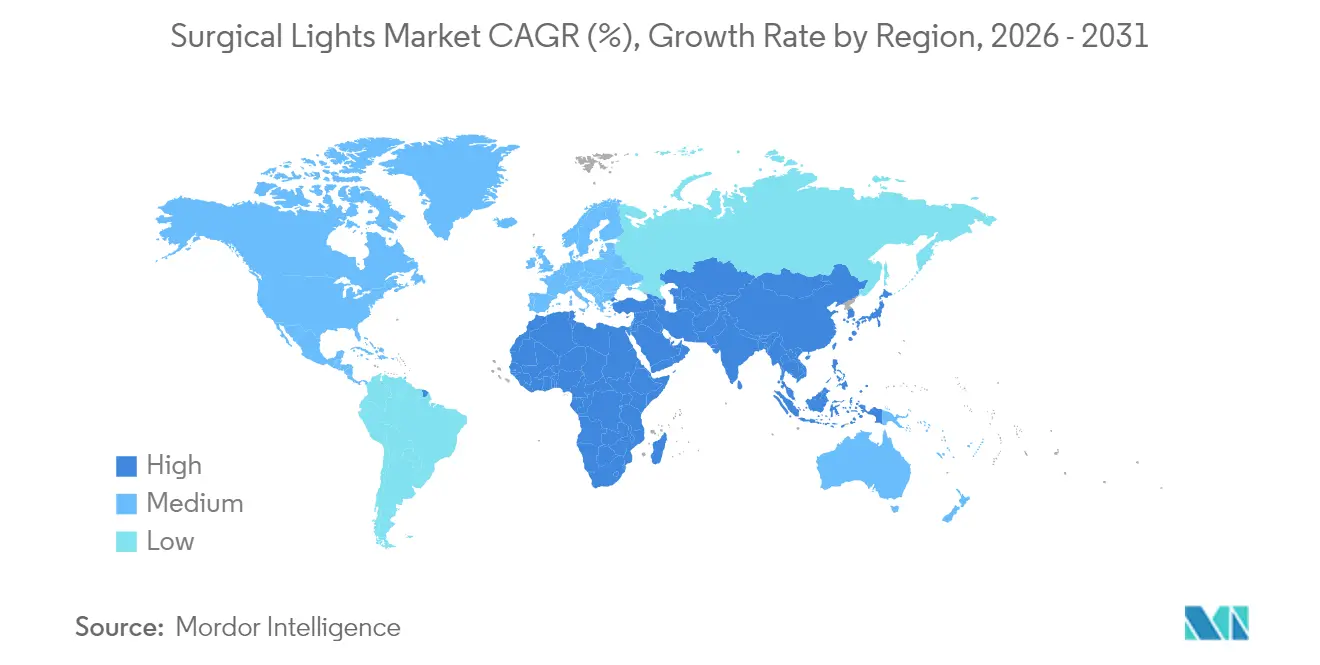

- Por geografía, América del Norte representó el 32,02% de los ingresos en 2025; Asia-Pacífico crece más rápido con una CAGR del 8,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Luces Quirúrgicas*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos mundiales en quirófanos multidisciplinares | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida transición hacia luminarias LED de alta eficiencia e híbridas | +1.8% | Global, liderada por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Impulso del gasto de capital gubernamental en centros de cirugía ambulatoria | +0.9% | América del Norte y Europa como principales, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Integración del quirófano con imágenes 4K y de realidad aumentada que demanda luces de mayor IRC | +0.7% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad que eliminan progresivamente las luminarias halógenas | +0.6% | Europa liderando, América del Norte siguiendo | Corto plazo (≤ 2 años) |

| Iluminación adaptativa impulsada por IA que mejora el flujo de trabajo y los resultados | +0.4% | América del Norte y mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los volúmenes quirúrgicos mundiales en quirófanos multidisciplinares

Los hospitales están agrupando especialidades complejas como los procedimientos cardiovasculares, neuroquirúrgicos y ortopédicos en salas híbridas que ya gestionaron 2,63 millones de casos robóticos en Estados Unidos durante 2024.[1]Asociación Americana de Hospitales, "3 Ways Robotic Surgery Is Changing Health Care This Year," aha.org Esta variedad obliga a las luminarias a proporcionar una cobertura uniforme de 360 grados, responder a las indicaciones de imagen y mantener un control estéril sin contacto. La plataforma Mako SmartRobotics de Stryker, utilizada en 1,5 millones de procedimientos en 45 países, ilustra cómo los robots guiados por imagen y la iluminación coevolucionan actualmente. El crecimiento se ve reforzado a medida que los hospitales asiáticos emulan los flujos de trabajo perioperatorios de América del Norte, incrementando las ventas unitarias en el mercado de luces quirúrgicas.

Rápida transición hacia luminarias LED de alta eficiencia e híbridas

La Unión Europea prohibió la mayoría de las lámparas que contienen mercurio en agosto de 2023 y finalizó el período de exención en febrero de 2025, enviando una señal clara al mercado que acelera la sustitución de bombillas halógenas por LEDs. Los sistemas modernos como el STERIS HarmonyAIR A-Series alcanzan los 160.000 lux con menor consumo energético y una vida útil de 60.000 horas. El Maquet Volista de Getinge añade temperaturas de color seleccionables para adaptarse a los tipos de tejido durante los procedimientos. Los centros sanitarios logran tanto reducción de costos como disminución de emisiones de carbono, lo que mantiene la adopción de LED en una trayectoria ascendente.

Impulso del gasto de capital gubernamental en centros de cirugía ambulatoria

Los legisladores de Estados Unidos aumentaron las tasas de pago de los ASC en un 2,9% para 2025, un ajuste valorado en 7.400 millones de USD que permite 21 nuevos códigos para pacientes ambulatorios.[2]Asociación de Centros de Cirugía Ambulatoria, "CMS Releases 2025 Final Payment Rule," asassociation.org Illinois aprobó una expansión de 13,2 millones de USD que añade dos quirófanos en el Champaign Surgery Center, demostrando cómo los incentivos se convierten rápidamente en crecimiento de infraestructura física.[3]Junta de Revisión de Instalaciones y Servicios de Salud de Illinois, "24-035 Champaign Surgery Center Expansion," hfsrb.illinois.gov Cada nuevo ASC requiere luminarias compactas y fáciles de mantener, impulsando la demanda unitaria en el mercado de luces quirúrgicas.

Integración del quirófano con imágenes 4K y de realidad aumentada que demanda luces de mayor IRC

Los cirujanos dependen cada vez más de monitores 4K, imágenes de fluorescencia y superposiciones de realidad aumentada que exigen índices de reproducción cromática superiores a 95. El microscopio ARveo 8 de Leica se combina con la fluorescencia GLOW800, y la navegación de fibra óptica LumiGuide de Philips requiere una salida espectral uniforme. Estas especificaciones anclan las ventas premium incluso a medida que la presión sobre los precios crece en otros segmentos.

Análisis del Impacto de las Restricciones del Mercado de Luces Quirúrgicas*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Costos de adquisición y mantenimiento de alto capital | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Largos ciclos de reemplazo que dificultan las ventas repetidas | -0.6% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en la iluminación de quirófano conectada | -0.4% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de tierras raras para LEDs de alta potencia | -0.7% | Global, cadena de suministro concentrada en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de adquisición y mantenimiento de alto capital

Los conjuntos LED premium tienen un mayor costo inicial en comparación con sus equivalentes halógenos, y la instalación frecuentemente requiere refuerzo del techo, controles inalámbricos e integración con el campo estéril. Los centros que gestionan prioridades en competencia pueden posponer los reemplazos, especialmente en economías de menores ingresos donde las fluctuaciones cambiarias incrementan los costos de importación. También se requieren equipos de servicio especializados para la calibración, lo que aumenta el costo total de propiedad.

Volatilidad del suministro de tierras raras para LEDs de alta potencia

Las restricciones de China en 2024 sobre las exportaciones de galio y germanio amenazan hasta 3.400 millones de USD del PIB de EE. UU. y ya han impulsado significativamente al alza los precios del galio. Los fabricantes de equipos originales están explorando circuitos de reciclaje y fuentes minerales alternativas, pero las exposiciones a corto plazo persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Luces Quirúrgicas

Por tipo:

las unidades LED consolidan ganancias en medio del legado halógenoLos sistemas LED mantuvieron el 53,84% de los ingresos de 2025 y se expanden a una CAGR del 6,39% hasta 2031, a medida que los hospitales se apresuran a cumplir con las normas de eliminación progresiva del mercurio y reducir los costos operativos. La larga vida útil de las lámparas de 30.000 a 50.000 horas reduce la mano de obra de reemplazo, mientras que la óptica integrada mejora la reproducción cromática para trabajos en tejidos delicados. Los kits de conversión híbridos resultan atractivos para los centros sensibles al presupuesto que prefieren las modernizaciones frente a los cambios completos de brazo de techo. La base instalada de halógenas todavía representa el 46,16% de las unidades, principalmente en hospitales de nivel medio que escalonan las actualizaciones para ajustarse a los presupuestos de capital plurianuales.

Las halógenas continúan retrocediendo a medida que los responsables de compras priorizan el ahorro energético, los mangos esterilizables y el control de haz impulsado por IA, disponibles únicamente con LEDs. La plataforma Oculan de Stryker, lanzada en noviembre de 2024, ilustra este cambio al ofrecer óptica Fly Eye que elimina los puntos calientes y responde a comandos de voz. Mientras tanto, STERIS comercializa kits de conversión LED que reutilizan los brazos de techo existentes, reduciendo el gasto inicial para los hospitales comunitarios. En conjunto, estas tendencias acercan la base instalada mundial hacia la saturación total de LEDs antes de 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por configuración de montaje:

los brazos de techo dominan mientras los focos frontales se disparanLas luminarias de montaje en techo generaron el 56,58% de los ingresos de 2025 porque minimizan las sombras y se integran con brazos de cámara y doseles de flujo de aire laminar. Su diseño modular favorece las construcciones de quirófanos híbridos que combinan zonas abiertas, endovasculares y de imagen en una sola sala. Muchos centros terciarios especifican configuraciones de doble cabeza que alcanzan 160.000 lux y un IRC ≥95 para trabajos cardíacos complejos.

El impulso de crecimiento se inclina ahora hacia los focos quirúrgicos frontales usados por el cirujano, que registran una CAGR del 6,88% hasta 2031 a medida que las técnicas mínimamente invasivas se expanden. Los modelos alimentados por batería como el MedLED Spectra ofrecen hasta 300.000 lux, permitiendo una concentración ininterrumpida durante casos laparoscópicos o de columna vertebral. Las unidades móviles y de pared llenan las salas de procedimientos más pequeñas, pero registran una adopción más lenta porque las rieles de techo ya están preinstalados en la mayoría de los nuevos quirófanos. Por ello, los proveedores ofrecen portafolios de montaje combinables para adaptarse a todo tipo de entornos, desde centros ambulatorios hasta salas de trauma.

Por rango de intensidad luminosa:

la categoría de ≥160.000 lux se aceleraLa banda de 100.001–160.000 lux retuvo el 48,76% de la cuota en 2025 gracias a su idoneidad para la cirugía general y la ortopedia. Los centros valoran el consumo moderado de energía combinado con un alto IRC, y muchas licitaciones de la región EMEA aún limitan el brillo en esta zona para reducir la fatiga retiniana. Aun así, la demanda está orientándose al alza a medida que la robótica, la imagen 4K y la imagen de fluorescencia empujan los límites de precisión.

Las unidades que superan los 160.000 lux registran ahora una CAGR del 7,82% porque los equipos de neurocirugía y cardiología necesitan campos más brillantes y nítidos que mejoren la identificación de los vasos. El STERIS HarmonyAIR alcanza el límite de 160.000 lux con LEDs de 60.000 horas, y el Chromophare de Stryker logra una salida similar incorporando enfoque automático de profundidad. Los modelos de menor intensidad por debajo de 100.000 lux siguen siendo comunes en las salas de exploración, aunque su cuota continúa reduciéndose a medida que los centros ambulatorios estandarizan luces de mayor especificación para una mayor flexibilidad procedimental.

Por aplicación:

la ginecología supera a la referencia cardíacaLa cirugía cardíaca representó el 18,77% de la demanda de 2025 porque las intervenciones de corazón abierto y reparación de válvulas necesitan una iluminación intensa de cavidades profundas con una reproducción cromática precisa para la sutura microvascular. Los brazos LED que se ajustan automáticamente a las posiciones del arco en C se han convertido en estándar en estas salas. La neurocirugía y la otorrinolaringología representan cada una cuotas de un solo dígito medio, pero dependen de ópticas especiales como los focos de haz estrecho y los filtros de infrarrojos.

Los procedimientos ginecológicos muestran la CAGR más rápida del 8,63% hasta 2031, impulsados por histerectomías y miomectomías robóticas que necesitan conos sin sombra y compatibilidad con fluorescencia. Las salas de ortopedia y trauma se actualizan a LED para reducir el calor que puede degradar el cemento óseo, mientras que los subsegmentos mínimamente invasivos y robóticos se superponen en múltiples especialidades, amplificando la demanda de luminarias de alto IRC integrables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final:

la expansión de los ASC remodela la combinación de demandaLos hospitales todavía poseen el 52,61% de los ingresos mundiales porque albergan cirugías altamente especializadas y disponen del capital necesario para los brazos de techo integrados con brazos de anestesia y soportes de monitor. Los centros universitarios se renuevan cada 7-10 años para mantenerse al día con los estándares de quirófanos híbridos y los códigos de control de infecciones. Sin embargo, los ciclos de adquisición están bajo escrutinio a medida que los directores financieros sopesan la iluminación frente a las actualizaciones de imagen o robótica.

Los centros de cirugía ambulatoria se expanden a una CAGR del 7,74% tras la concesión por parte del CMS de un incremento del pago del 2,9% y la adición de 21 códigos ambulatorios para 2025. Los inversores prefieren equipos LED compactos con mangos estériles extraíbles que se adaptan a rotaciones rápidas de sala. Las clínicas especializadas y los quirófanos dentales priorizan kits económicos y soportes de pared, optando por un brillo de rango medio que satisface las necesidades procedimentales mientras mantiene los costos de adquisición por debajo de 15.000 USD por sala.

Análisis geográfico

Mercado de Luces Quirúrgicas en América del Norte

América del Norte sigue siendo el mayor comprador regional con una participación del 32,02%. Los sólidos mecanismos de reembolso y una base instalada madura generan un ritmo constante de reemplazo, especialmente para LEDs de techo integrados con brazos robóticos. El lanzamiento de Oculan por parte de Stryker en noviembre de 2024 respondió a la demanda inmediata de control de haz asistido por inteligencia artificial en hospitales terciarios de Estados Unidos.

Mercado de Luces Quirúrgicas en Asia-Pacífico

Asia-Pacífico registra una CAGR del 8,09% a medida que China, India e Indonesia amplían su capacidad quirúrgica mediante esquemas de salud público-privados. Stryker inauguró un Centro de Experiencia del Cliente en Gurgaon para apoyar a los médicos locales, y Mindray envió luces HyLED 9 para instalaciones en Turquía e Italia, demostrando credibilidad exportadora.

Mercado de Luces Quirúrgicas en Europa

Europa muestra un crecimiento sostenido impulsado por la prohibición del mercurio en la UE, que obliga al retiro de las lámparas halógenas y acelera la adquisición de tecnología LED. Philips se asocia con el proveedor privado de radiología Evidia para ofrecer salas de resonancia magnética con certificación blue-seal que también reemplazan la iluminación antigua por instalaciones ecoeficientes.

Panorama regulatorio

Las luminarias quirúrgicas se regulan como equipos eléctricos médicos, y su acceso al mercado depende de la conformidad en seguridad y desempeño, en particular con la norma IEC 60601-2-41:2021 (requisitos particulares para luminarias quirúrgicas y luminarias para diagnóstico), junto con la IEC 60601-1 (seguridad general) y la IEC 60601-1-2 (CEM). En Estados Unidos, las luces quirúrgicas se suelen clasificar como dispositivos de Clase II bajo la supervisión de la FDA (21 CFR 878.4580), y muchos productos ingresan al mercado a través de la vía FDA 510(k). Como resultado, las pruebas y la documentación basadas en normas son fundamentales para la comercialización.

En Europa, el marcado CE se rige por el Reglamento de Dispositivos Médicos de la UE (EU) 2017/745, con el cumplimiento de los Requisitos Generales de Seguridad y Desempeño (Anexo I) y la supervisión mediante organismos notificados. El cambio de la iluminación tradicional hacia plataformas LED también se ve impulsado por restricciones a las lámparas motivadas por la sostenibilidad en Europa, incluido el cronograma de eliminación gradual de lámparas de mercurio de la UE, que se endureció en 2023, con exenciones que finalizaron a comienzos de 2025. Esta secuencia impulsa a los hospitales hacia luminarias de reemplazo conformes y favorece una conversión más rápida desde los sistemas halógenos.

Análisis de la cadena de valor

La cadena de valor de las luces quirúrgicas comienza con los proveedores de matrices LED de alta potencia, óptica y electrónica, incluidos controladores, placas de control y sensores. Los insumos también incluyen materiales industriales como estructuras de aluminio y acero inoxidable, recubrimientos y asas esterilizables. Los OEM más grandes internalizan cada vez más el trabajo de metal y el ensamblaje electrónico para gestionar el rendimiento térmico, la fiabilidad y la trazabilidad, y luego completan la integración del sistema (cabezales de luz, brazos de suspensión, controles y módulos de cámara opcionales) y las pruebas de verificación conforme a la norma IEC 60601-2-41:2021 y las normas colaterales relacionadas de la IEC 60601.

Río abajo, los productos llegan a los hospitales mediante ventas directas de los OEM, distribuidores autorizados e integradores de quirófanos llave en mano que combinan luces con brazos, equipos de imagenología y software de flujo de trabajo. Después de la instalación y puesta en marcha, los contratos de servicio de ciclo de vida cubren el mantenimiento preventivo, las piezas y las actualizaciones de software para los sistemas conectados. En el lado de la oferta, la fricción se concentra en la disponibilidad de LED y óptica especializados y en los materiales utilizados en emisores de alto rendimiento. Las compras tienden a favorecer a los proveedores que pueden documentar los atributos del ciclo de vida y reducir el tiempo de inactividad del quirófano mediante actualizaciones modulares y kits de conversión de reacondicionamiento.

Panorama competitivo

La competencia mundial dentro del mercado de luces quirúrgicas se mantiene moderada. Cada líder posiciona la iluminación como una plataforma que se conecta sin problemas con brazos de cámara, brazos de soporte y redes de datos, en lugar de ser una luminaria independiente. Las hojas de ruta de los productos enfatizan ahora el control de haz habilitado por IA, la óptica de IRC ultraalto y las actualizaciones de software que se sincronizan con los sistemas robóticos, un enfoque que mantiene altos los costos de cambio para los hospitales. El dominio del mercado también se refuerza mediante contratos de servicio plurianuales que incluyen esterilización, garantías de bombillas y parches de ciberseguridad. Los competidores regionales como Mindray y Siare crecen en base a la ventaja de precio, pero aún enfrentan barreras de entrada en el nivel hospitalario premium donde las credenciales de integración son más importantes.

Los movimientos estratégicos subrayan una carrera por ampliar las ventajas tecnológicas. Stryker lanzó la Plataforma de Iluminación Oculan en noviembre de 2024, añadiendo óptica Fly Eye y control de intensidad por voz directamente vinculado con su suite de robótica Mako. KARL STORZ pagó 28 millones de USD por Asensus Surgical en agosto de 2024, combinando la laparoscopia digital LUNA con su catálogo de visualización existente para acelerar la venta cruzada de luces avanzadas. Getinge respondió con el lanzamiento del Maquet Ezea en enero de 2024, una línea centrada en la durabilidad diseñada para salas de alta rotación. Los nuevos participantes como Syensqo y MezLight cooperaron en enero de 2025 para presentar un foco frontal basado en PPSU que pesa

Líderes de la industria de luces quirúrgicas

Getinge AB

STERIS

Stryker Corporation

Koninklijke Philips N.V.

Baxter

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Luces Quirúrgicas Incluidas en este Informe

- Baxter

- Getinge

- Stryker

- SIMEON Medical

- STERIS

- A-dec

- Integra LifeSciences

- Skytron

- Mediland Enterprise Corporation

- Koninklijke Philips

- KLS Martin Group

- Dr. Mach GmbH

- Herbert Waldmann GmbH

- Merivaara

- Aspen Surgical

- Brandon Medical

- DARAY Medical

- Mindray Bio-Medical

- Eizo Inc.

Leer el Análisis de las Empresas del Mercado de Luces Quirúrgicas

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco alrededor de la iluminación con capacidades digitales que pueda validarse e implementarse como parte de flujos de trabajo de quirófanos conectados, en lugar de venderse como luminarias independientes. En junio de 2026, el Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF) publicó un marco de validación preliminar para algoritmos de luces quirúrgicas digitales asistidos por IA, incluida la compensación de sombras en tiempo real. Ese marco crea un camino más claro para que los proveedores prioricen la iluminación adaptativa validada clínicamente y la capacidad de actualización de software, en particular en entornos hospitalarios premium que ya requieren una salida de alto CRI para flujos de trabajo de 4K y fluorescencia.

Las oportunidades de reemplazo y reacondicionamiento permanecen activas donde las instalaciones deben equilibrar los mandatos de sostenibilidad con las limitaciones de capital. El cronograma de eliminación gradual de lámparas de mercurio de la UE, que se endureció en agosto de 2023, con exenciones que finalizaron en febrero de 2025, mantiene en marcha las compras de reemplazo, mientras que los kits de conversión y las actualizaciones modulares de suspensión ayudan a gestionar los largos ciclos de reemplazo al reducir las interrupciones en la instalación. Los centros de cirugía ambulatoria también presentan una oportunidad de demanda paralela para sistemas LED compactos y fáciles de mantener. En Estados Unidos, el aumento del 2.9% en la tarifa de pago de ASC para 2025 y la incorporación de 21 códigos ambulatorios ofrecen una señal vinculada al reembolso que puede traducirse en nuevas construcciones de quirófanos y compras de equipos relacionados.

Desarrollos Recientes de la Industria en el Mercado de Luces Quirúrgicas

- Junio de 2026: Getinge lanzó el dispositivo de imagenología por fluorescencia Fluobeam LS en Europa, ampliando su oferta de visualización intraoperatoria junto a los equipos de flujo de trabajo quirúrgico. Esta incorporación refuerza la convergencia de los requisitos de iluminación e imagenología en el quirófano, donde los procedimientos guiados por fluorescencia aumentan la demanda de iluminación compatible y de alto rendimiento, así como de plataformas integradas.

- Mayo de 2026: STERIS emitió un aviso de seguridad sobre los sistemas de iluminación quirúrgica HarmonyAIR Series y ALYON relacionado con un posible problema de desprendimiento de botones. El aviso subraya la importancia de la gestión de riesgos, las acciones de campo y la disposición del servicio para mantener la operatividad hospitalaria, y puede influir en las decisiones de compra hacia proveedores con una sólida vigilancia posterior a la comercialización e infraestructura de soporte.

- Abril de 2026: Stryker anunció una importante iniciativa de I+D para integrar la optimización de la iluminación asistida por IA en sus plataformas de imagenología quirúrgica. El esfuerzo señala un desplazamiento hacia la iluminación habilitada por software en el quirófano.

Mercado de Luces Quirúrgicas Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por las luces quirúrgicas utilizadas para iluminar el campo operatorio durante los procedimientos en quirófanos y entornos quirúrgicos estériles similares, en las principales regiones globales, y se contabiliza en el punto de venta a los centros de salud.

Exclusiones de alcance: excluimos las luces de examen general utilizadas para revisiones de rutina de pacientes y la iluminación industrial no médica.

Descripción general de la segmentación

- Por tipo

- Luces LED

- Luces halógenas

- Kits híbridos / de conversión

- Por configuración de montaje

- Montaje en techo

- Móvil / de pie en el suelo

- Montaje en pared

- Focos quirúrgicos frontales

- Por rango de intensidad luminosa

- ≤100.000 lux

- 100.001–160.000 lux

- >160.000 lux

- Por aplicación

- Cirugía cardíaca

- Cirugía ginecológica

- Neurocirugía

- Cirugía de otorrinolaringología

- Ortopedia / Trauma

- Mínimamente invasiva y robótica

- Por usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Clínicas especializadas y quirófanos dentales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer un límite claro del mercado y construir la serie de datos inicial sobre el volumen de procedimientos y la capacidad de las instalaciones. Consultamos fuentes públicas como la Organización Mundial de la Salud para indicadores de atención quirúrgica, la OCDE para estadísticas de hospitales y sistemas de salud, el Banco Mundial para el contexto macro y de gasto en salud, y departamentos nacionales de salud que publican infraestructura hospitalaria y programas de capital. Para señales de comercio y suministro, también revisamos portales de aduanas y aranceles donde se pueden verificar, a un nivel general, las categorías de dispositivos médicos y los flujos de importación.

Junto con esto, utilizamos informes anuales de empresas, presentaciones para inversores, folletos de productos, documentos regulatorios y normativos para la iluminación de quirófanos, y prensa especializada en salud de buena reputación para confirmar cambios de adopción como la conversión a LED y los ciclos de reemplazo. Cuando fue necesario, el acceso mediante suscripción de pago a información financiera de empresas y noticias ayudó a verificar la exposición de ingresos y los plazos de lanzamiento de productos, y se utilizó una base de datos de patentes para observar si se presentaban de manera constante nuevas funciones ópticas y de control. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar dudas durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes de luces quirúrgicas, distribuidores, equipos de compras hospitalarias, gerentes de quirófano y personal de ingeniería biomédica que gestiona el mantenimiento y los reemplazos. Utilizamos estas conversaciones para validar la frecuencia de reemplazo, qué impulsa las actualizaciones hacia sistemas LED y de mayor intensidad, y cómo varían los precios según el tipo de montaje y las necesidades de aplicación en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 19% | APAC: 51% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 20% |

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una construcción descendente en la que la infraestructura hospitalaria, el número de quirófanos, los volúmenes de procedimientos quirúrgicos y los patrones de reemplazo se traducen en un conjunto de demanda direccionable para la iluminación quirúrgica. Esos conjuntos de demanda se convierten luego en valor utilizando combinaciones de sistemas típicas y rangos de precios que se verifican en entrevistas, seguido de ajustes por la división de instalaciones públicas y privadas por región.

Para mantener los totales realistas, corroboramos el resultado con aproximaciones ascendentes selectivas, principalmente muestreando rangos de precio de venta promedio (ASP) de productos y emparejándolos con la demanda unitaria estimada por tipo de montaje (techo, móvil y otras configuraciones) y por usuario final (hospitales y centros de cirugía ambulatoria). Cuando surgieron brechas en países más pequeños donde los datos abiertos son limitados, utilizamos indicadores sustitutos como la incorporación de camas hospitalarias, proyectos de expansión de quirófanos, tendencias de importación de dispositivos médicos y tasas de crecimiento de cirugías locales, y luego confirmamos la dirección mediante verificaciones con expertos regionales. Para la previsión, se utilizó un análisis de escenarios de modo que la velocidad de adopción de las actualizaciones LED, los ciclos de presupuesto de equipos de capital y la recuperación de las cirugías electivas pudieran expresarse como un caso base más casos de sensibilidad, y la trayectoria final se seleccionó en función de las expectativas más repetidas de los aportes de campo.

Validación de datos y ciclo de actualización

La validación se gestionó mediante múltiples verificaciones para que un dato débil no distorsionara la cifra final. Comparamos los resultados del modelo con señales independientes, como la actividad de construcción de quirófanos, el movimiento comercial de dispositivos médicos en las categorías relevantes y el ritmo esperado de conversión a LED comentado por los profesionales del sector, y luego investigamos cualquier variación importante región por región.

Antes de la aprobación final, el modelo completo pasa por una revisión de pares en la que se vuelven a verificar los supuestos, las fórmulas y los cambios interanuales, y se cuestionan los valores atípicos hasta que puedan vincularse a un factor claro. Si ocurre un evento importante, como un cambio regulatorio significativo que afecte a los equipos eléctricos médicos o una interrupción visible en el suministro, volvemos a contactar a las fuentes para actualizar los datos clave. Los informes se actualizan anualmente, y se realiza una revisión final previa a la entrega para garantizar que los clientes reciban la versión más actual disponible.

Comparación del tamaño del mercado de luces quirúrgicas de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para las luces quirúrgicas pueden parecer diferentes porque los equipos no siempre consideran los mismos productos, usuarios finales y períodos de tiempo en sus totales, incluso cuando el nombre del mercado es el mismo. Las diferencias también surgen de cómo se trata la demanda de reemplazo frente a las nuevas incorporaciones de quirófanos, y de si los valores se informan a nivel de fabricante o después de los márgenes de canal.

La tabla de referencia muestra una dispersión alrededor del nivel de 2026, y en el modelo de Mordor Intelligence el total se limita a las luces quirúrgicas utilizadas en quirófanos (incluidas las configuraciones de montaje comunes y los rangos de intensidad) y luego se valida mediante verificaciones de volumen de procedimientos y expansión de instalaciones, antes de aplicar los supuestos de precios. Cuando otras estimaciones incorporan categorías adyacentes, como paquetes más amplios de equipos de quirófano, o incluyen iluminación de examen no quirúrgica, el total naturalmente aumenta. En algunos casos, la variación también proviene de utilizar un momento de conversión de divisas diferente o una curva de disminución de precios de LED más rápida sin verificarla con la retroalimentación actual de compras.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2.01 mil millones de USD (2026) | |

| Publicador de datos del sector A | 2.50 mil millones de USD (2024) | Utiliza un año base anterior y puede agrupar las luces de quirófano de manera más amplia, lo que puede incluir sistemas de iluminación relacionados más allá de las luces quirúrgicas principales, y aplica un tratamiento diferente de ingresos por canal. |

| Publicador de datos del sector B | 2.10 mil millones de USD (2025) | Puede mezclar las luces quirúrgicas con definiciones más amplias de sistemas de iluminación quirúrgica y se basa en una instantánea de año base que puede subestimar los picos de reemplazo a corto plazo vinculados a la modernización de quirófanos. |

En conjunto, las diferencias se deben principalmente a lo que se considera una luz quirúrgica, qué nivel de venta se refleja en los ingresos y qué tan rápido se supone que cambian el precio y la combinación de productos a medida que aumenta la penetración de LED. Al mantener el alcance vinculado a los casos de uso de quirófano y verificar la demanda mediante señales de procedimientos e instalaciones, podemos ofrecer una cifra que los clientes pueden reproducir y poner a prueba con los mismos pocos insumos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de luces quirúrgicas?

El mercado se sitúa en 2.010 millones de USD en 2026 y se proyecta que alcance los 2.620 millones de USD en 2031.

¿Qué región tiene la mayor cuota en el mercado de luces quirúrgicas?

América del Norte lidera con una cuota de ingresos del 32,02% en 2025.

¿Por qué las luces quirúrgicas LED están reemplazando a los modelos halógenos?

Los LEDs ofrecen una vida útil de 30.000 a 50.000 horas, menos calor generado y cumplen con las normas de eliminación progresiva del mercurio, lo que reduce los costos operativos.

¿Con qué rapidez crece el segmento de los centros de cirugía ambulatoria?

Las adquisiciones de luces quirúrgicas por parte de los ASC están aumentando a una CAGR del 7,74% hasta 2031.

¿Qué rango de intensidad crece más rápido?

Las luminarias que superan los 160.000 lux avanzan a una CAGR del 7,82% debido a los requisitos de precisión en la cirugía cardíaca y la neurocirugía.

Última actualización de la página el: