Tamaño y Cuota del Mercado Global de Láseres Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

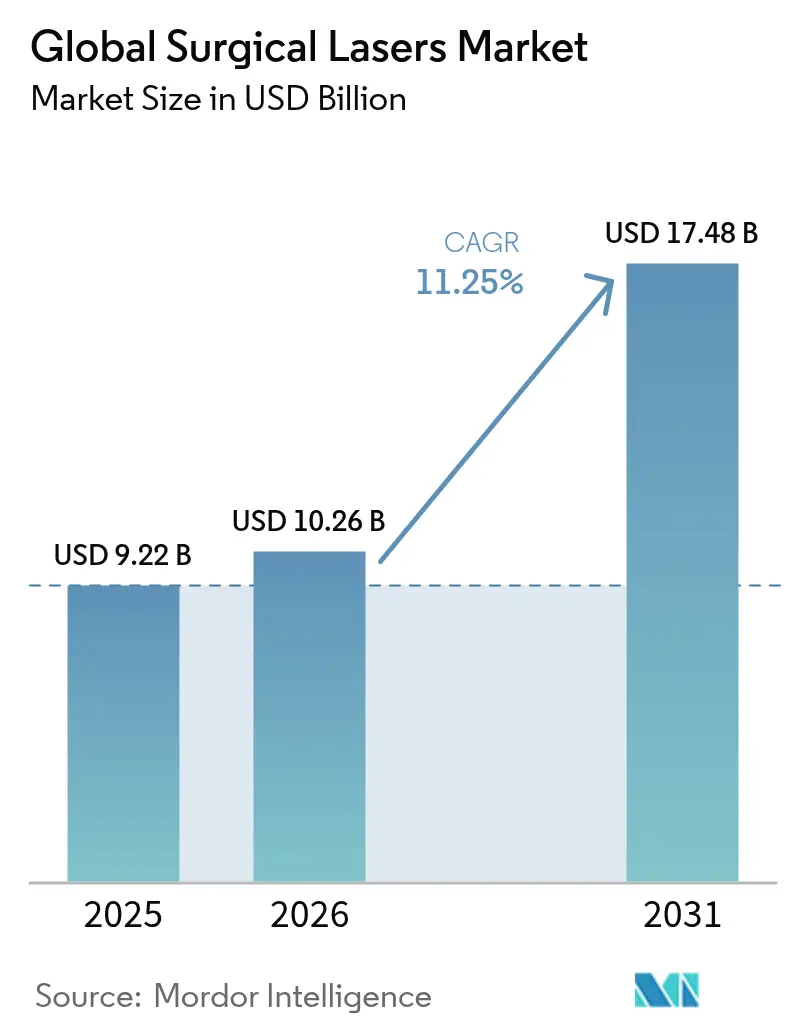

| Tamaño del Mercado (2026) | 10.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Láseres Quirúrgicos por Mordor Intelligence

Se espera que el tamaño del mercado de láseres quirúrgicos crezca de USD 9,22 mil millones en 2025 a USD 10,26 mil millones en 2026 y se prevé que alcance USD 17,48 mil millones en 2031 a una CAGR del 11,25% durante 2026-2031. El sólido crecimiento está respaldado por una adopción más rápida de ópticas de conformación de haz asistidas por IA, el aumento de los volúmenes de procedimientos ambulatorios y la alineación regulatoria con las normas de seguridad IEC. Los hospitales y los grandes centros de cirugía ambulatoria están renovando sus equipos para cumplir con normas más estrictas de seguridad frente al penacho de humo, mientras que los proveedores compiten con software de flujo de trabajo que adapta la energía del láser al tipo de tejido en tiempo real. La estabilidad del reembolso en América del Norte, junto con las mejoras de infraestructura en Asia-Pacífico, mantiene una demanda amplia. La convergencia tecnológica con plataformas robóticas está ampliando la base direccionable del mercado de láseres quirúrgicos, particularmente en casos complejos de urología y oftalmología.

Conclusiones Clave del Informe

- Por tipo de láser, las unidades de dióxido de carbono lideraron con una cuota del 34,18% del mercado de láseres quirúrgicos en 2025; se prevé que los láseres de diodo se expandan a una CAGR del 12,18% hasta 2031.

- Por procedimiento, la cirugía abierta retuvo el 32,30% del tamaño del mercado de láseres quirúrgicos en 2025, mientras que la cirugía asistida por robot avanza a una CAGR del 12,36% hasta 2031.

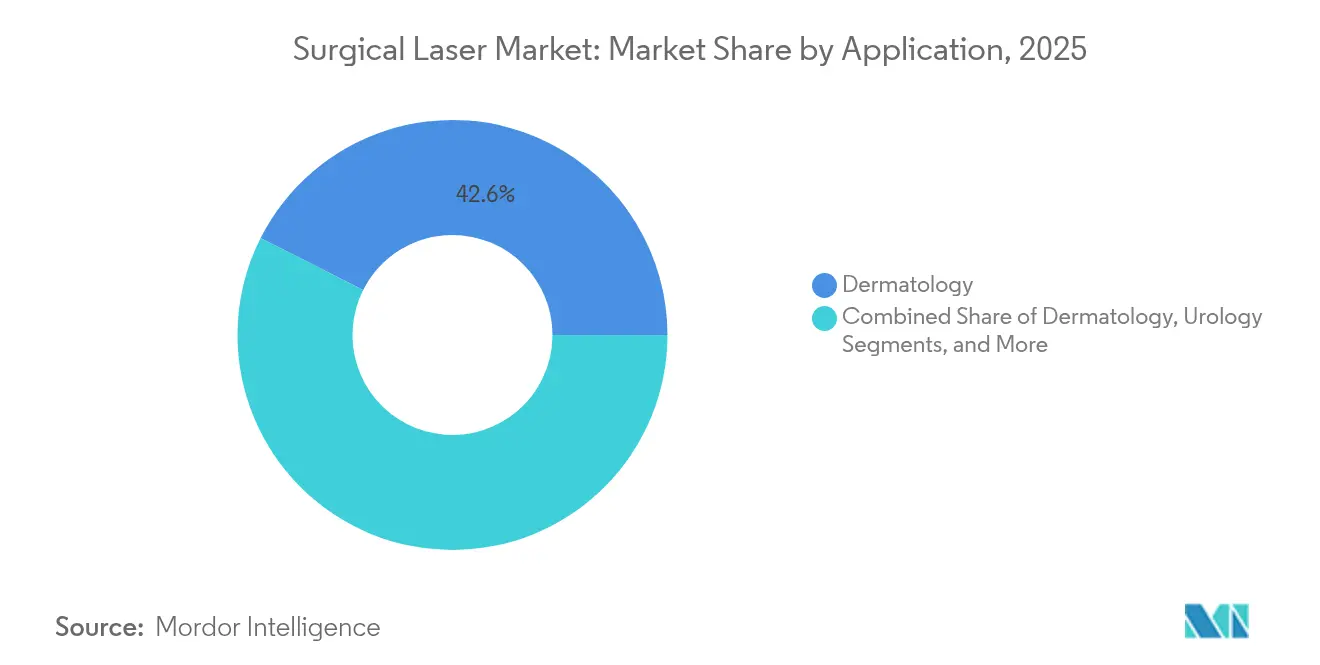

- Por aplicación, la dermatología capturó el 42,55% de los ingresos en 2025 y la odontología es el segmento de mayor crecimiento con una CAGR del 11,92% hasta 2031.

- Por usuario final, los hospitales representaron el 57,95% del tamaño del mercado de láseres quirúrgicos en 2025; los centros de cirugía ambulatoria crecen a una CAGR del 12,08%.

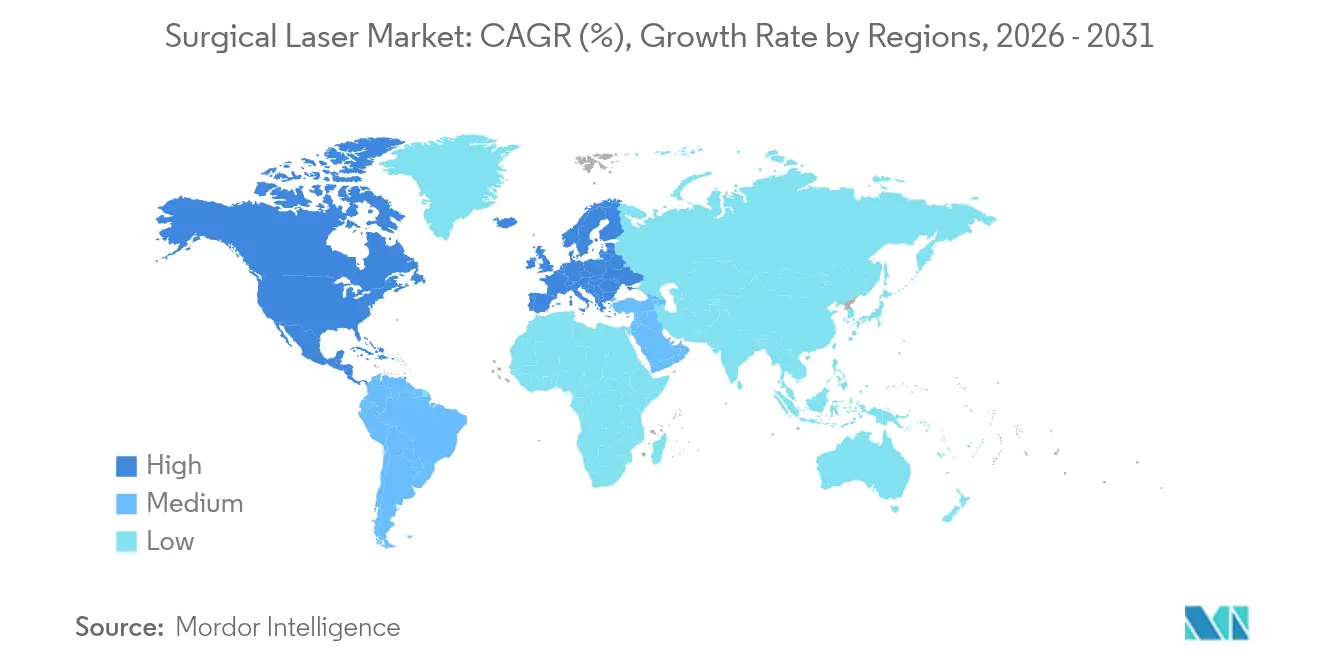

- Por geografía, América del Norte representó el 44,72% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 12,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Láseres Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances tecnológicos en ópticas de conformación de haz | +2.1% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preferencia por cirugías mínimamente invasivas y de atención diurna | +2.8% | Global, liderado por América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Creciente incidencia de trastornos oftálmicos y urológicos | +1.9% | Global, acelerado en poblaciones envejecidas (América del Norte, UE, Japón) | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias que amplían las indicaciones clínicas | +1.7% | América del Norte y UE como núcleo, con extensión hacia APAC | Mediano plazo (2-4 años) |

| Rápida adopción de suites de láser ambulatorio (modelo ASC) | +2.3% | América del Norte dominante, emergente en UE y APAC | Corto plazo (≤ 2 años) |

| Dosimetría láser en tiempo real impulsada por IA y ganancias de flujo de trabajo | +1.6% | Global, con centros tecnológicos liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Ópticas de Conformación de Haz

Los módulos de lente líquida corrigen ahora la deriva focal dentro de fibras flexibles, permitiendo una ablación estable a profundidades superiores a 700 µm, más del triple de los límites anteriores [1]Chunqi Zhang, "Compensación de Lente Líquida en Cirugía con Entrega por Fibra," Applied Optics, opg.optica.org. Los conformadores de fibra desarrollados en el MIT adaptan patrones de haz que reducen la dispersión a la mitad y preservan la arquitectura nativa del tejido, lo cual es crucial para la imagen intraoperatoria. Cuando se combinan con tomografía de coherencia óptica, los cirujanos reciben secciones transversales en tiempo real que guían resecciones submilimétricas. Las mejoras en eficiencia también reducen la energía de pulso promedio, disminuyendo los márgenes de daño térmico. En conjunto, estos avances mejoran la seguridad del paciente y reducen el tiempo operatorio, otorgando al mercado de láseres quirúrgicos una ventaja de calidad mensurable que los hospitales pueden monetizar mediante una rotación de casos más rápida.

Preferencia por Cirugías Mínimamente Invasivas y de Atención Diurna

Las instalaciones ambulatorias realizan ahora la mayoría de los casos de cataratas y vesícula biliar bajo anestesia local, alentadas por una norma CMS de 2025 que aumenta los pagos a los centros de cirugía ambulatoria en un 2,6%. Los pacientes se benefician del alta el mismo día y listas de espera un 20% más cortas, mientras que los pagadores ahorran hasta un 45% en honorarios de instalaciones, reforzando un desplazamiento de volumen hacia el mercado de láseres quirúrgicos. Las plataformas láser con captura de penacho de humo y piezas de mano de fibra de intercambio rápido se adaptan a los flujos de trabajo de los centros de cirugía ambulatoria y minimizan el tiempo de rotación de salas. A medida que los centros ambulatorios invierten en carros robóticos que combinan endoscopia y corte láser, la complejidad de los procedimientos aumenta gradualmente sin erosionar la eficiencia de costos.

Creciente Incidencia de Trastornos Oftálmicos y Urológicos

Se prevé que la prevalencia de cataratas se duplique en Estados Unidos en tres décadas, impulsando la demanda de láseres de femtosegundo y excímero que realizan capsulotomías de menos de 5 µm [2]Robin G. Abell, "Consideraciones Económicas en la Cirugía de Cataratas con Láser," Academia Americana de Oftalmología, aao.org. En urología, las fuentes de fibra de tulio logran una "pulverización" de cálculos más rápida con un 50% menos de potencia que los sistemas de holmio, reduciendo la retropulsión y el desgaste del endoscopio. La autorización de la FDA de la plataforma VISUMAX 800 lleva la extracción de lentícula de pequeña incisión a centros de alto volumen y demuestra la confianza de la agencia en la óptica de próxima generación. En conjunto, el envejecimiento demográfico y los superiores resultados clínicos continúan ampliando el mercado de láseres quirúrgicos.

Aprobaciones Regulatorias que Amplían las Indicaciones Clínicas

En marzo de 2025, entró en vigor el Aviso de Láser No. 56 de la FDA, sincronizando las normas estadounidenses con IEC 60825-1 e IEC 60601-2-22 y obligando a los fabricantes a presentar informes de productos revisados. Una serie de autorizaciones de 2024-2025, incluidos el robot da Vinci 5 y la plataforma excímero TENEO, ha validado los láseres multipropósito para uso en otorrinolaringología, columna vertebral y ginecología. Las directrices actualizadas ANSI Z136.3 proporcionan a los hospitales controles de riesgos unificados, simplificando la acreditación del personal y acelerando las decisiones de compra. Una mayor amplitud clínica transforma los láseres de herramientas de nicho a estándar, consolidando la expansión a largo plazo del mercado de láseres quirúrgicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital y de procedimientos | -1.8% | Global, más pronunciado en regiones emergentes | Largo plazo (≥ 4 años) |

| Brechas de reembolso en mercados en desarrollo | -1.4% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Escasez global de helio | -0.9% | Cadena de suministro global de láseres de CO₂ | Corto plazo (≤ 2 años) |

| Mandatos más estrictos de seguridad frente al penacho de humo | -0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y de Procedimientos

Las estaciones de trabajo de femtosegundo de última generación pueden superar los USD 500.000, un obstáculo para las clínicas más pequeñas cuyos reembolsos siguen siendo independientes de la técnica. Los estudios de costo-utilidad confirman las mejoras visuales, pero señalan períodos de recuperación de la inversión superiores a cinco años en entornos de bajo volumen. La formación obligatoria del oficial de seguridad láser y las mejoras de ventilación añaden gastos generales. Donde las misiones humanitarias de cataratas operan a USD 276 por ojo, la intensidad de capital subraya las brechas de adopción [3]Zhaoqun Liu, "Utilidad Clínica de los Sistemas de Diodo de 445 nm," Applied Sciences, appliedsciences.mdpi.com. La sensibilidad al precio en las economías emergentes frena las ventas de unidades y modera la trayectoria del mercado global de láseres quirúrgicos.

Brechas de Reembolso en Economías Emergentes

El pago de bolsillo sigue siendo habitual para la cirugía prostática láser o la cirugía refractiva en gran parte de Asia, lo que limita la difusión rural a pesar de los programas emblemáticos urbanos. India alberga más de 170 sistemas de cirugía robótica, sin embargo las instalaciones se concentran en hospitales metropolitanos donde las aseguradoras privadas reembolsan los procedimientos avanzados. La expansión anual del 12% de China en plataformas robóticas demuestra que cuando el seguro público amplía la cobertura, los volúmenes de láseres siguen. A falta de códigos de reembolso unificados, muchas instalaciones aplazan la adquisición, suavizando el crecimiento del mercado de láseres quirúrgicos en geografías sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: Estabilidad del CO₂ Frente al Impulso del Diodo

Los sistemas de dióxido de carbono representaron el 34,18% de los ingresos de 2025, gracias a su fiabilidad en otorrinolaringología y ginecología. Con USD 10,26 mil millones, el tamaño del mercado de láseres quirúrgicos continúa dependiendo del CO₂ para la vaporización precisa con un mínimo de sangrado. Sin embargo, las unidades de diodo, proyectadas para expandirse a una CAGR del 12,18%, están erosionando la cuota de CO₂ en el segmento de entrada, ya que las longitudes de onda de 445 nm cortan el tejido blando eficientemente consumiendo menos energía. Los fabricantes enfatizan chasis portátiles y menores costos de consumibles, alineándose con los presupuestos de los centros de cirugía ambulatoria. A medida que maduran las fibras de cristal fotónico, la calidad del haz de diodo mejora, permitiendo a los cirujanos de otorrinolaringología lograr profundidades de corte de 1 mm con calor colateral limitado. La tendencia sugiere una diversificación incremental pero persistente, que protege las cadenas de suministro frente a la escasez de helio que amenaza la capacidad de los tubos de vidrio de CO₂.

Los proveedores de dióxido de carbono contraatacan con sistemas híbridos que incorporan módulos de infrarrojo medio para ampliar los casos de uso en dermatología y oncología. Las plataformas excímero siguen siendo insustituibles para el remodelado corneal e incorporan ahora seguimiento ocular activo para compensar las microsacadas, mejorando la previsibilidad de los resultados. Los diseños de fibra y Er:YAG se combinan con robots para la descompresión de columna vertebral, reflejando una estrategia para ampliar el mercado de láseres quirúrgicos vinculando el hardware a software específico de procedimientos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Procedimiento: Los Robots Reconfiguran los Flujos de Trabajo

La cirugía abierta retuvo el 32,30% de los procedimientos de 2025 ya que los protocolos heredados y la familiaridad del cirujano persisten. No obstante, los casos asistidos por robot están creciendo a una CAGR del 12,36% y ya representan una cuarta parte de las prostatectomías en los principales centros de Estados Unidos. Los sensores de retroalimentación de fuerza integrados en los efectores finales láser reducen el daño tisular en un 43%, apoyando la confianza del cirujano. A medida que las actualizaciones de software se implementan de forma remota, los robots instalados adquieren nuevas modalidades láser sin intercambios de hardware, impulsando al mercado de láseres quirúrgicos hacia ingresos basados en servicios.

La adopción del láser laparoscópico crece de manera constante, respaldada por imágenes de alta resolución y filtros de succión de penacho de humo que preservan la visibilidad. La litotricia percutánea se beneficia de la eficiencia de la fibra de tulio, acortando los tiempos operatorios y reduciendo la exposición a la anestesia. En conjunto, estos cambios apuntan a un quirófano donde láseres, robots y plataformas de imagen operan como un único ecosistema digital, elevando las barreras de entrada para los nuevos competidores.

Por Aplicación: La Dermatología Lidera, la Odontología Acelera

La dermatología capturó el 42,55% de la demanda de 2025, ya que el resurfacing fraccionado, la revisión de cicatrices y la corrección de pigmentación siguen siendo indicaciones de alto volumen. Los preajustes de parámetros impulsados por IA ahora ajustan la densidad de pulso al fototipo cutáneo en segundos, reduciendo los disparos de prueba y el gasto en consumibles. La odontología, avanzando a una CAGR del 11,92%, se beneficia de dispositivos de diodo y erbio que reducen el tejido blando con anestesia mínima, ampliando la productividad en el sillón dental. Con orientación de IA, los operadores reducen el tiempo operatorio para el alargamiento de corona en un 30%, un fuerte atractivo para las prácticas de pago por servicio.

La oftalmología mantiene su cuota mediante sistemas de femtosegundo para cataratas cuya precisión submicrónica reduce las tasas de ruptura de cápsula posterior. La urología se beneficia de una litotricia más rápida, mientras que la cardiología explora la ablación por campo pulsado para el manejo de arritmias tras los recientes logros regulatorios de Boston Scientific. A medida que cada silo clínico madura, la adopción de láseres entre especialidades se profundiza, diversificando el mercado de láseres quirúrgicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Lideran, los Centros de Cirugía Ambulatoria Crecen con Fuerza

Los hospitales retuvieron el 57,95% del tamaño del mercado de láseres quirúrgicos de 2025 gracias a los presupuestos de capital y los equipos de soporte las 24 horas. Sin embargo, los centros de cirugía ambulatoria están preparados para crecer un 12,08% anual a medida que los pagadores orientan los casos de bajo riesgo hacia sitios de menor costo. El reembolso federal de USD 7,4 mil millones para los centros de cirugía ambulatoria en 2025 subraya un cambio estructural. Los láseres que combinan evacuación de penacho de humo, pequeñas dimensiones y ciclos de esterilización rápidos resuenan con los objetivos de rendimiento de los centros de cirugía ambulatoria.

Las clínicas especializadas aprovechan los procedimientos cosméticos y dentales de pago directo para eludir las fricciones del seguro. Los centros académicos siguen siendo fundamentales en la formación y los ensayos clínicos, acelerando la evidencia que integra las indicaciones láser en la práctica habitual. Los estatutos estatales de evacuación de humo de quirófano aumentan el gasto en cumplimiento normativo, impulsando a los centros de cirugía ambulatoria más pequeños a afiliarse a cadenas que pueden amortizar las mejoras, concentrando así la demanda entre los grandes compradores dentro del mercado de láseres quirúrgicos en general.

Análisis Geográfico

América del Norte generó el 44,72% de los ingresos de 2025 sobre la base de la adopción temprana de tecnología, políticas favorables de los pagadores y una densa red de centros de cirugía ambulatoria. Las aprobaciones de la FDA del robot da Vinci 5 y el láser excímero TENEO establecen precedentes clínicos y sustentan los ciclos de reemplazo. Las grandes empresas de dispositivos reportan ganancias de ingresos de dos dígitos en Estados Unidos a medida que los hospitales renuevan sus flotas para cumplir con el Aviso de Láser No. 56. Sin embargo, la persistente inflación del costo del helio impulsa a los proveedores hacia alternativas basadas en fibra, ilustrando un giro regional que influye en las estrategias globales de suministro.

Asia-Pacífico está preparada para una CAGR del 12,89% hasta 2031. La expansión del seguro público en China ha impulsado un crecimiento de dos dígitos en los procedimientos robóticos con láser, y la tasa de éxito del 97,3% de Japón en el trabajo vitreorretiniano ambulatorio valida la cirugía compleja en consulta externa. Las cadenas de hospitales urbanos de India invierten en láseres multiespecialidad incluso cuando el retraso en el reembolso frena la penetración rural. Los centros oncológicos financiados por el gobierno en Corea del Sur y Singapur están instalando suites de doble longitud de onda, señalando un impulso de inversión sostenido dentro del mercado de láseres quirúrgicos.

Europa muestra un progreso equilibrado. La armonización con las normas IEC simplifica el comercio transfronterizo, y los láseres de fibra energéticamente eficientes se alinean con las regulaciones de sostenibilidad de la región, consumiendo aproximadamente un tercio de la electricidad de los modelos de CO₂ heredados. Las naciones de Europa del Este aprovechan los fondos estructurales de la UE para modernizar los quirófanos, aunque los topes de reembolso moderan la adopción de alta gama. Oriente Medio y América del Sur representan corredores emergentes, donde el turismo médico y los grupos de hospitales privados impulsan compras de equipos premium, aunque la volatilidad cambiaria y las escaseces puntuales de helio presentan obstáculos operativos.

Panorama Competitivo

El mercado de láseres quirúrgicos se inclina hacia una concentración moderada, con las multinacionales profundizando las ventajas tecnológicas mediante adquisiciones e intensidad en investigación y desarrollo. La fusión de Cynosure con Lutronic une la distribución estadounidense con la ingeniería coreana, ofreciendo lanzamientos duales de plataformas que acortan los ciclos de producto. La adquisición planificada de Lensar por parte de Alcon fortalece su franquicia de cataratas y asegura la propiedad intelectual de femtosegundo crucial para la alineación de lentes intraoculares premium. El acuerdo de Boston Scientific con Bolt Medical inyecta tecnología de aterectomía láser en su suite cardiovascular, posicionando a la empresa para vender productos complementarios a los clientes existentes de laboratorio de cateterismo.

El liderazgo tecnológico sigue siendo un diferenciador clave. Intuitive Surgical integra retroalimentación háptica y un rendimiento de datos diez veces mayor, traduciéndose en una manipulación más suave del tejido y un monitoreo predictivo del desgaste de instrumentos. IPG Photonics impulsa una eficiencia de conversión de pared a haz superior al 50% en motores de fibra de infrarrojo medio, reduciendo las facturas de energía del quirófano y las huellas de carbono. Los innovadores más pequeños se centran en la planificación de tratamientos impulsada por IA; la plataforma MIRIA de AVAVA, por ejemplo, integra imágenes dérmicas con mapas de fluencia algorítmicos para personalizar la estética. La convergencia regulatoria eleva las barreras de cumplimiento, favoreciendo a los operadores establecidos que pueden amortizar los costos de pruebas y documentación en amplias carteras, reforzando así el posicionamiento competitivo dentro del mercado de láseres quirúrgicos.

Líderes de la Industria Global de Láseres Quirúrgicos

Cynosure

Lumenis

IPG Photonics Corporation

biolitec AG

Alma Lasers Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alcon firmó un acuerdo definitivo para adquirir Lensar, ampliando sus capacidades de femtosegundo y expandiendo su línea de cirugía oftálmica.

- Junio de 2024: Lumenis presentó Folix, el primer láser fraccionado autorizado por la FDA para el tratamiento de la pérdida de cabello, aprovechando la entrega de energía fraccionada patentada para estimular los folículos.

- Marzo de 2024: Intuitive Surgical obtuvo la autorización de la FDA para el sistema da Vinci 5, que cuenta con retroalimentación de fuerza y mayor capacidad de procesamiento que mejora la precisión del láser robótico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado de láseres quirúrgicos como todos los sistemas fotónicos que cortan, ablacionan o coagulan tejido humano durante procedimientos mínimamente invasivos o abiertos en dermatología, oftalmología, urología, odontología, ginecología, cardiología, gastroenterología y oncología. Las plataformas incluyen CO2, Nd:YAG, diodo, holmio, fibra, excimer y fuentes híbridas emergentes.

Exclusión del ámbito de aplicación: los dispositivos láser veterinarios quedan fuera de este análisis.

Segmentación

- Por Tipo de Láser

- Láseres de Dióxido de Carbono (CO₂)

- Láseres Nd:YAG

- Láseres de Diodo

- Láseres de Holmio:YAG

- Láseres de Fibra y Er:YAG

- Láseres Excímero

- Otros Láseres

- Por Procedimiento

- Cirugía Abierta

- Cirugía Laparoscópica

- Cirugía Percutánea

- Cirugía Asistida por Robot

- Por Aplicación

- Dermatología

- Oftalmología

- Urología

- Odontología

- Ginecología

- Cardiología

- Gastroenterología

- Oncología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y Estéticas

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo encuestó a cirujanos de quirófano, ingenieros biomédicos, directores de CSA y proveedores de servicios láser de varios países, lo que nos ayudó a verificar los ciclos de sustitución, los precios medios de venta y los cambios en la combinación de procedimientos. Las llamadas de seguimiento con los distribuidores regionales nos permitieron afinar las hipótesis de penetración en los mercados emergentes.

Investigación documental

Empezamos extrayendo los volúmenes de importación de consolas, los valores unitarios del código SA y las tendencias de adopción de los tableros de mando de UN Comtrade, Eurostat y la Comisión de Comercio Internacional de EE.UU.. A continuación, trazamos el recuento mundial de procedimientos utilizando las estadísticas de actividad hospitalaria de la OMS y los datos sanitarios de la OCDE. La eficacia clínica y la seguridad se extrajeron de PubMed y de los archivos 510(k)/MAUDE de la FDA, mientras que las curvas de costes y los detalles de la base instalada se validaron a través de los compendios de la American Society for Laser Medicine and Surgery y los archivos de D&B Hoovers. Según los analistas de Mordor, las búsquedas en Factiva y Questel llenaron los vacíos existentes en materia de competencia y patentes. Estos ejemplos son ilustrativos; también se recurrió a otras muchas fuentes acreditadas para la triangulación.

Dimensionamiento y previsión del mercado

Se construyó una reconstrucción descendente a partir de los volúmenes anuales de procedimientos asistidos por láser multiplicados por los ASP ponderados, que luego se corroboran con roll-ups selectivos de proveedores ascendentes y comprobaciones de canales. Variables clave como el índice de rebote de la cirugía electiva, la proporción de casos de láser en pacientes ambulatorios, el intervalo de sustitución de consolas, el precio de los materiales de tierras raras y la potencia media de los diodos por sistema alimentan una regresión multivariante que impulsa las proyecciones para 2025-2030. Las lagunas en los datos ascendentes, como las compras clínicas no declaradas, se cubren con factores de absorción calibrados acordados durante las entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a controles de anomalías con valores de importación independientes, ratios de inversión hospitalaria y referencias de prevalencia revisadas por expertos antes de su revisión por parte de los directivos. Los informes se actualizan cada año; los acontecimientos importantes, por ejemplo las retiradas importantes de plataformas, activan actualizaciones provisionales, y se realiza un barrido de última hora antes de la entrega al cliente.

Por qué la línea de base de los láseres quirúrgicos de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan diferentes tipos de láser, puntos de ingresos y cadencias de actualización. Reconocemos esta dispersión y mostramos dónde cambian las cifras.

Entre los factores clave de las diferencias se incluyen una cobertura oftalmológica más reducida en algunos estudios, el bloqueo de divisas en un único escenario o la omisión de los ingresos del canal ASC. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía (descendente y ascendente) eliminan estos sesgos y ofrecen una cifra equilibrada que los clientes pueden replicar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.220 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 8,28 B (2024) | Consultoría global A | Tipos de láser limitados y año único de actualización |

| USD 8,48 B (2024) | Base de datos industrial B | Sólo ingresos en fábrica; tipo de cambio fijo a 2022; excluidas las ventas ASC |

Estas comparaciones demuestran que, aunque los valores externos se aproximan, las variaciones se deben más a las opciones de ámbito y moneda que a la demanda fundamental. Por tanto, las variables transparentes y los pasos repetibles de Mordor constituyen la base más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Láseres Quirúrgicos?

El tamaño del mercado de láseres quirúrgicos fue de USD 10,26 mil millones en 2026 y se prevé que alcance USD 17,48 mil millones en 2031, lo que se traduce en una CAGR del 11,25%

¿Quiénes son los actores clave en el Mercado Global de Láseres Quirúrgicos?

Cynosure, Lumenis, IPG Photonics Corporation, biolitec AG y Alma Lasers Ltd son las principales empresas que operan en el Mercado Global de Láseres Quirúrgicos.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento?

Los centros de cirugía ambulatoria ofrecen menores honorarios de instalaciones y una programación más rápida; también integran láseres compactos con control de penacho de humo, impulsando una CAGR del 12,08% para el segmento de usuario final hasta 2031.

¿Qué región tiene la mayor cuota en el Mercado Global de Láseres Quirúrgicos?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado Global de Láseres Quirúrgicos.

¿Qué tendencia tecnológica dará forma al diseño de productos futuros?

La conformación de haz asistida por IA y la dosimetría en tiempo real están destinadas a convertirse en estándar, permitiendo una entrega de energía personalizada que mejora los resultados y reduce el daño colateral al tejido.

Última actualización de la página el: