Tamaño y Participación del Mercado de Sistemas de Cierre Esternal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

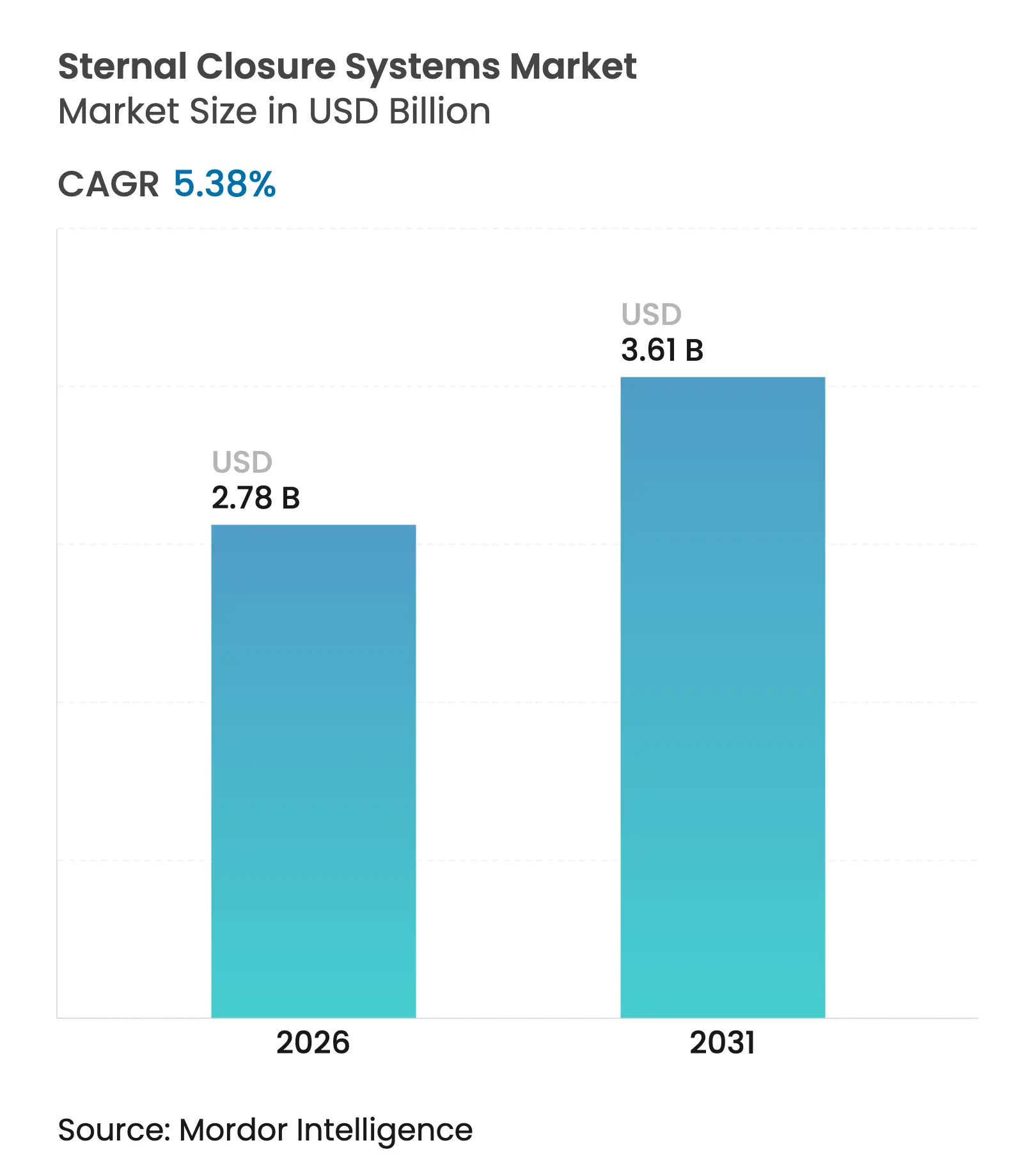

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

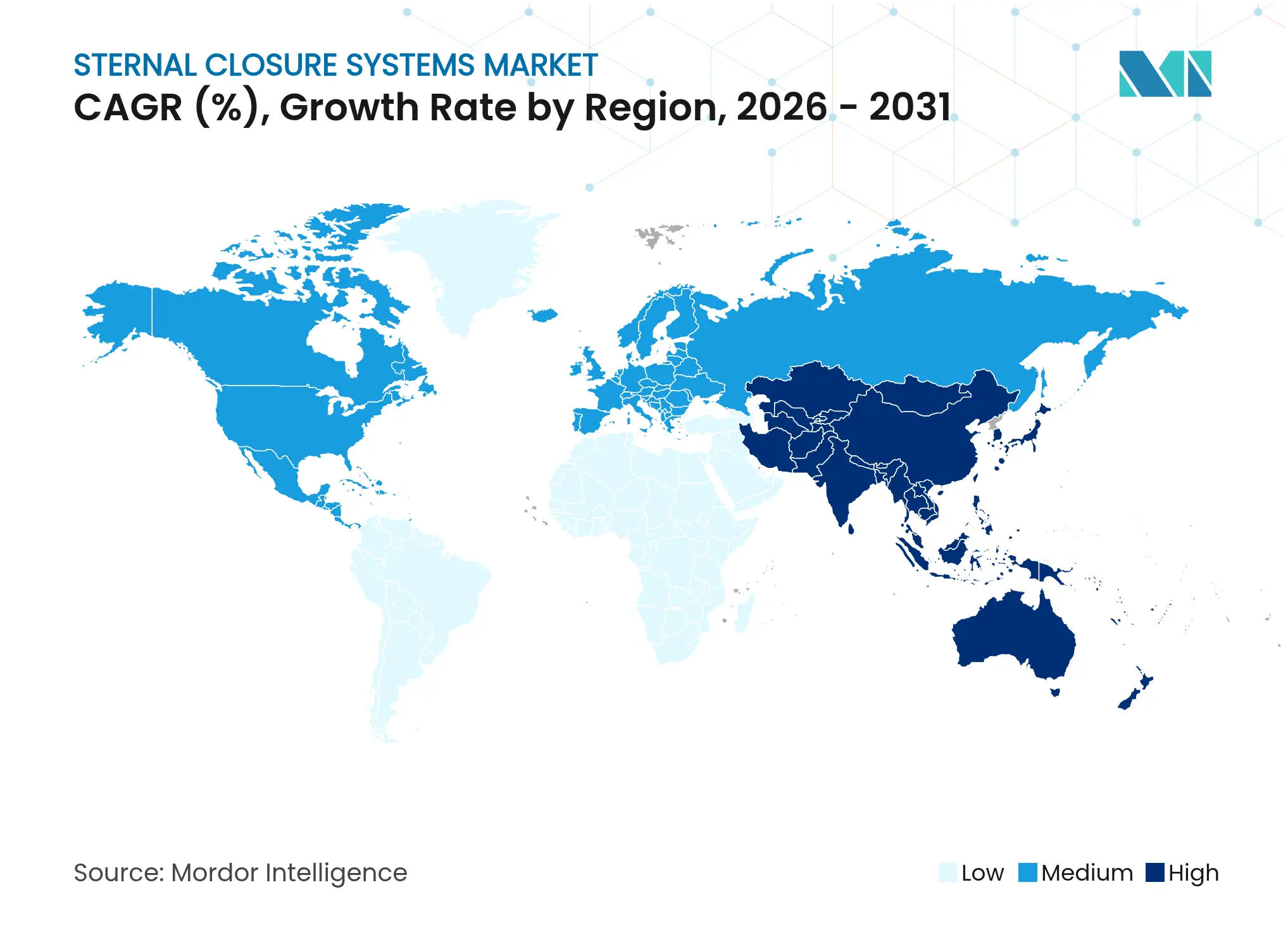

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cierre Esternal por Mordor Intelligence

El tamaño del mercado de sistemas de cierre esternal en 2026 se estima en USD 2,78 mil millones, creciendo desde el valor de 2025 de USD 2,64 mil millones con proyecciones para 2031 que muestran USD 3,61 mil millones, creciendo a una CAGR del 5,38% durante 2026-2031. El crecimiento refleja el ritmo constante de los volúmenes mundiales de cirugía cardíaca, con las regiones desarrolladas avanzando hacia la demanda de reemplazo y las economías emergentes añadiendo nueva capacidad de procedimientos. Un cambio visible de los alambres tradicionales hacia construcciones rígidas de placas y tornillos ancla esta expansión, dado que los hospitales ahora vinculan el rendimiento del cierre con menores penalizaciones por readmisión bajo modelos de reembolso basados en valor. La presión demográfica añade impulso a medida que los pacientes octogenarios se someten a cirugías más complejas que elevan los requisitos de estabilidad esternal. Los organismos reguladores, especialmente la FDA, continúan endureciendo las normas del sistema de calidad, favoreciendo los dispositivos bien documentados y ralentizando la entrada de competidores con escasa evidencia. La contención de costos sigue siendo central, pero los modelos de pago agrupado inclinan las decisiones hacia tecnologías que reducen los gastos del episodio de atención mediante menos complicaciones.

Conclusiones Clave del Informe

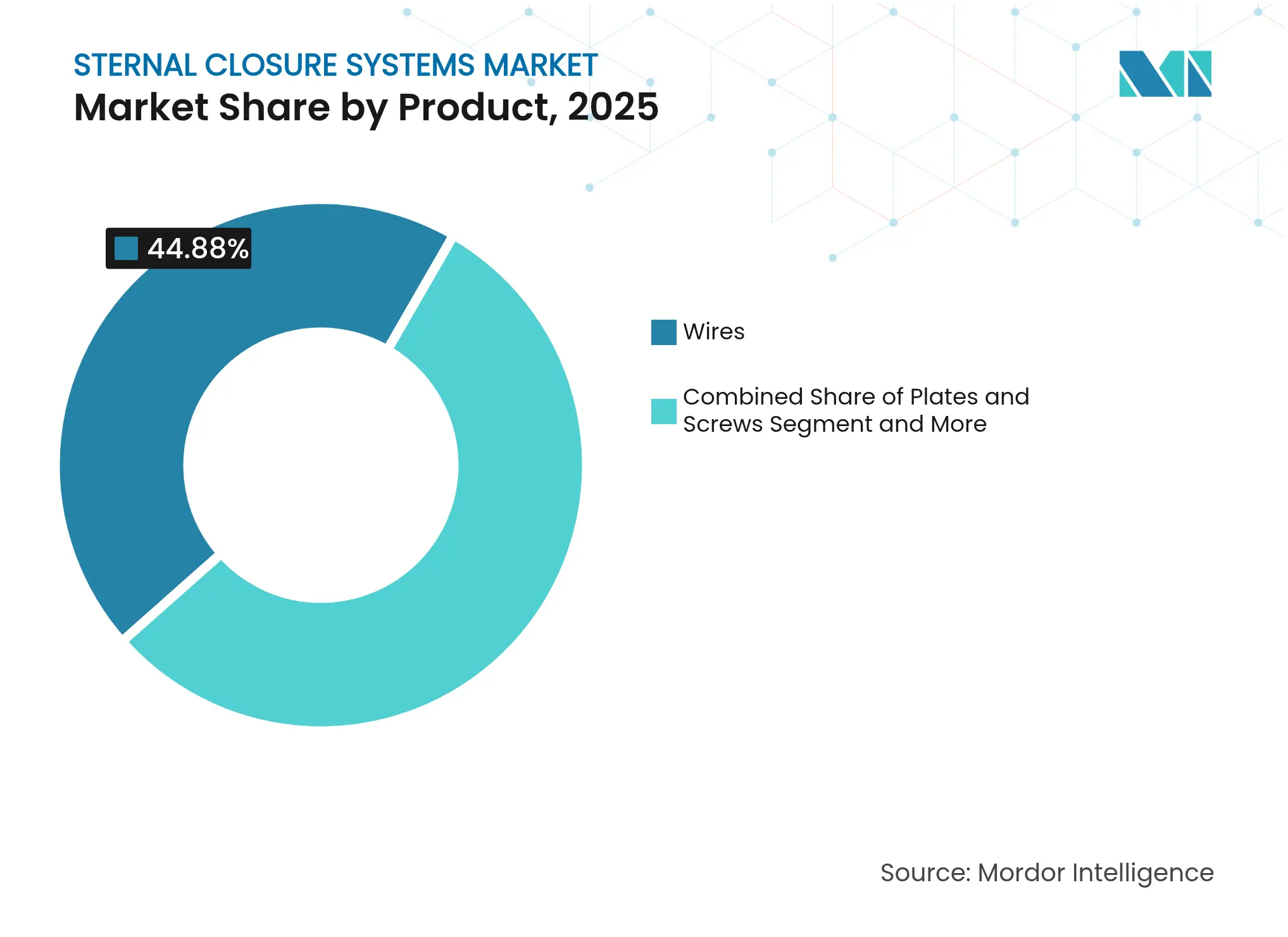

- Por tipo de producto, los alambres tradicionales representaron el 44,88% de la participación del mercado de sistemas de cierre esternal en 2025, mientras que se proyecta que las placas y tornillos registren la CAGR más rápida del 9,27% hasta 2031.

- Por procedimiento, la esternotomía mediana representó el 78,10% del tamaño del mercado de sistemas de cierre esternal en 2025, mientras que se espera que la toracoesternotomía bilateral registre una CAGR del 9,7% hasta 2031.

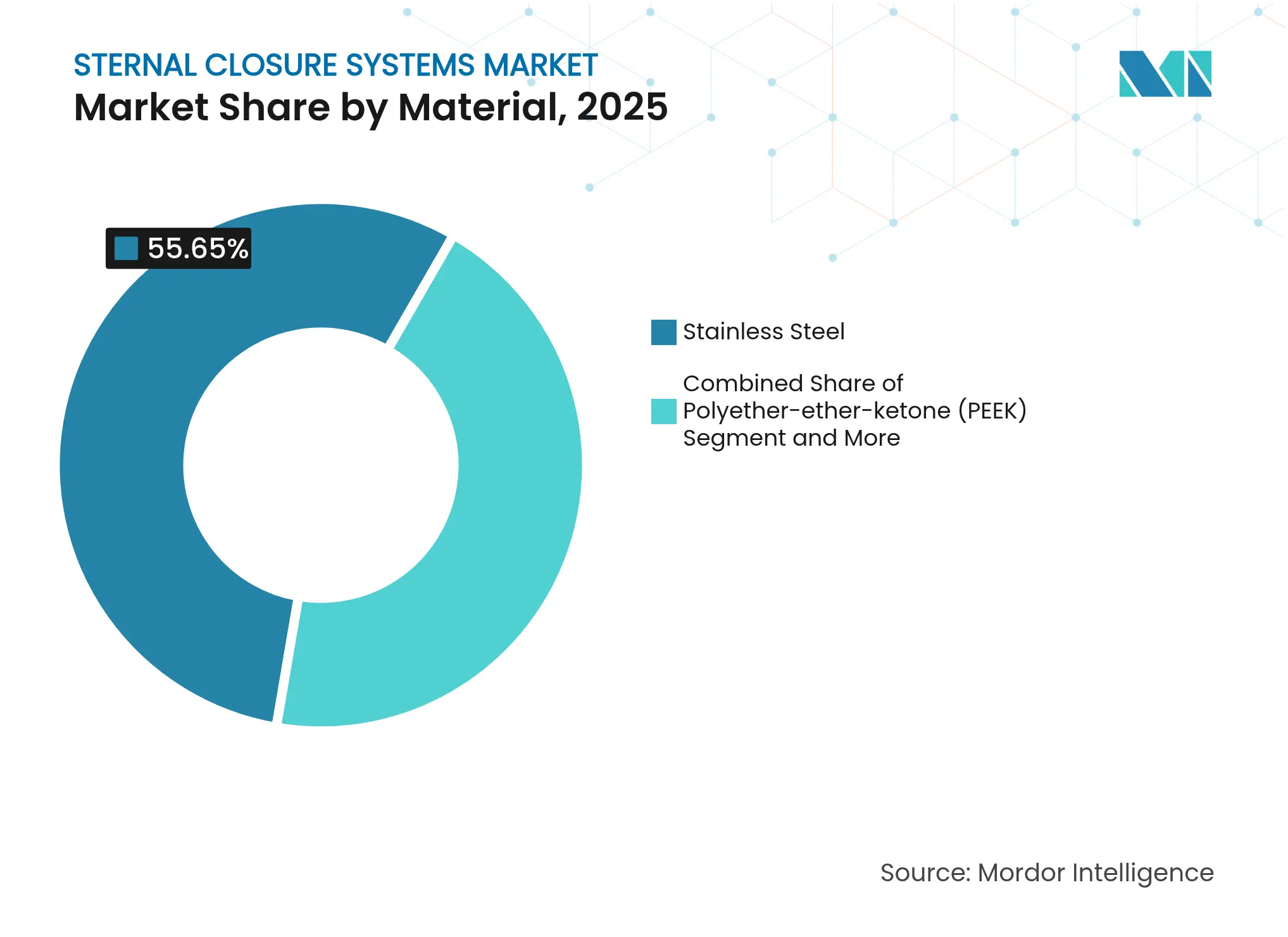

- Por material, el acero inoxidable dominó con una participación del 55,65% del tamaño del mercado de sistemas de cierre esternal en 2025; se prevé que el titanio se expanda a una CAGR del 10,6% durante el mismo horizonte.

- Por usuario final, los hospitales de atención terciaria representaron el 44,55% de la participación en ingresos del mercado de sistemas de cierre esternal en 2025, y las clínicas especializadas cardiotorácicas están en camino de alcanzar una CAGR del 9,57% hasta 2031.

- Por geografía, América del Norte tuvo una participación en ingresos del 41,95% en 2025; Asia-Pacífico está en camino de registrar la CAGR más alta del 11,34% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Cierre Esternal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Volumen de Procedimientos de Cirugía a Corazón Abierto y Envejecimiento Demográfico | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incidencia Creciente de Heridas de Esternotomía Complejas y de Difícil Cicatrización | +0.8% | Global, mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida Adopción de Sistemas de Fijación Rígida de Placas y Tornillos | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Pago Agrupado Hospitalario que Favorecen Dispositivos con Baja Tasa de Readmisión | +0.6% | América del Norte, adopción temprana en la UE | Corto plazo (≤ 2 años) |

| Surgimiento de Implantes Esternales de Polímero Bioabsorbible/PEEK | +0.9% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Imágenes Intraoperatorias Guiadas por IA que Mejoran la Precisión del Cierre | +0.7% | América del Norte y UE, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen de Procedimientos de Cirugía a Corazón Abierto y Envejecimiento Demográfico

Las unidades cardíacas de todo el mundo tratan ahora a una cohorte mucho mayor de pacientes de 80 años o más, cuyo número dentro de la combinación de casos quirúrgicos se ha multiplicado veinticuatro veces desde 2024. La mayor esperanza de vida, los protocolos avanzados de anestesia y un mejor soporte perioperatorio permiten a los cirujanos aceptar candidatos de mayor riesgo y mayor complejidad. Los tórax de los pacientes de edad avanzada presentan una calidad ósea frágil y una osificación más lenta, lo que aumenta los riesgos de inestabilidad esternal que los alambres convencionales de acero inoxidable no pueden mitigar completamente. Los hospitales asignan cada vez más kits de fijación rígida a este segmento porque las penalizaciones por readmisión vinculadas a la dehiscencia a menudo superan el costo del dispositivo premium. En términos de valor, cada complicación de herida evitada ahorra hasta USD 45.000 a lo largo del episodio de 90 días, lo que hace que los sistemas de placas sean económicamente racionales incluso para las instituciones de financiación pública[1]Centro para Dispositivos y Salud Radiológica, "Xstim Spine Fusion Stimulator – P230025," fda.gov. El impulsor demográfico es, por tanto, estructural y sostiene la demanda a largo plazo de sistemas avanzados dentro del mercado de sistemas de cierre esternal.

Incidencia Creciente de Heridas de Esternotomía Complejas y de Difícil Cicatrización

Las tasas de infección profunda de heridas esternales varían del 0,5% al 5%, pero la mortalidad sigue superando el 25% cuando se produce dehiscencia. La diabetes, la obesidad y la inmunosupresión favorecen una vascularización deficiente en el margen de la osteotomía, debilitando las construcciones de solo alambre que permiten el micromovimiento durante la respiración. Las placas rígidas distribuyen la carga a lo largo de ambas tablas corticales, manteniendo el contacto para favorecer la formación de callo durante la ventana de cicatrización de 6 a 8 semanas. Los hospitales ahora estratifican a los pacientes en función de la HbA1c preoperatoria, el IMC y el estado inmunológico, reservando las placas de titanio para el quintil de mayor riesgo. Este despliegue selectivo produce mejoras de calidad demostrables: un estudio multicéntrico estadounidense registró una caída del 43% en las complicaciones profundas de heridas esternales tras el cambio de protocolo, reduciendo la estancia media en 2,6 días. El aumento de la complejidad de los perfiles de heridas eleva así la fijación rígida de opcional a recomendada en muchas guías clínicas, sosteniendo la expansión del mercado de sistemas de cierre esternal.

Rápida Adopción de Sistemas de Fijación Rígida de Placas y Tornillos

La fijación rígida representa un giro filosófico de la aproximación a la osteosíntesis. Las preocupaciones iniciales sobre los minutos operatorios adicionales han sido neutralizadas por los sistemas de tercera generación con placas precontorneadas, tornillos autoperforantes y guías de apuntamiento intuitivas que reducen el tiempo de aplicación en un 43% en comparación con los kits de primera generación. Los fabricantes ahora incluyen instrumentos de un solo uso, eliminando los cuellos de botella de esterilización y estandarizando el flujo de trabajo en los quirófanos. Los registros clínicos muestran hasta un 28% menos de readmisiones a los 30 días con placas rígidas en comparación con alambres en pacientes de alto riesgo, reforzando la confianza del cirujano. Los costos de cambio siguen siendo reales: los equipos requieren nuevas competencias y las cadenas de suministro deben almacenar bandejas de placas de múltiples longitudes. Sin embargo, una vez que las instituciones superan la curva de aprendizaje, la consistencia de la calidad del cierre y la mejora en la programación del quirófano han elevado las puntuaciones de satisfacción de los cirujanos en los centros terciarios. En conjunto, estos factores aceleran la penetración de los sistemas rígidos y sustentan un cambio significativo de participación dentro del mercado de sistemas de cierre esternal.

Programas de Pago Agrupado Hospitalario que Favorecen Dispositivos con Baja Tasa de Readmisión

La reforma del sistema de pago de los Estados Unidos bajo el Modelo de Responsabilidad por Episodio de Transformación (TEAM) vinculará el reembolso de 2026 para las cirugías de injerto de derivación de arteria coronaria a la utilización de recursos durante 90 días. La selección de dispositivos influye, por tanto, en los márgenes hospitalarios mucho más allá del quirófano. Las auditorías internas en centros de adopción temprana muestran una reducción del 37% en los costos del episodio de atención tras la introducción de protocolos de «atención perfecta» que priorizan la fijación esternal premium para los pacientes de alto riesgo. Los países europeos que pilotan esquemas de pago agrupado similares observan tendencias paralelas, con hospitales universitarios alemanes que publican ahorros del 14% por caso una vez que las placas rígidas se convirtieron en protocolo para pacientes diabéticos. Estos hallazgos intensifican el enfoque administrativo en los sistemas de cierre porque la articulación esternal es el principal impulsor de las complicaciones posteriores al alta. Los fabricantes capaces de suministrar paneles de información de salud económica que traduzcan la reducción de readmisiones en preservación de márgenes están ganando posiciones en los formularios más rápidamente. En consecuencia, la innovación en el reembolso sostiene la demanda premium dentro del mercado de sistemas de cierre esternal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Infección y Dehiscencia en Cohortes con IMC Elevado/Diabéticas | -0.9% | Global, mayor impacto en mercados desarrollados con prevalencia de obesidad | Mediano plazo (2-4 años) |

| Alto Costo de Dispositivos y Tiempo en Quirófano frente a Alambres Convencionales | -0.7% | Mercados sensibles al costo, economías emergentes | Corto plazo (≤ 2 años) |

| Escasez de Cirujanos Capacitados en Sistemas de Fijación Rígida | -0.5% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Mayor Escrutinio Regulatorio sobre Partículas de Implantes (Microplásticos) | -0.4% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Infección y Dehiscencia en Cohortes con IMC Elevado/Diabéticas

Los pacientes obesos y diabéticos representan la paradoja de la necesidad frente al riesgo. Su volumen de tejidos blandos y la microcirculación deteriorada aumentan la susceptibilidad a infecciones, y cualquier cuerpo extraño puede agravar las cascadas inflamatorias. Incluso las superficies de titanio ocasionalmente desprenden partículas a nanoescala, lo que genera preocupación sobre la biorreactividad a largo plazo. Los médicos, por tanto, dudan en aprobar nuevas construcciones hasta que se documente la seguridad en estas cohortes. Un estudio de cohorte polaco de 2024 señaló cargas elevadas de iones metálicos en receptores de implantes diabéticos, lo que motivó llamados a protocolos de vigilancia extendida. El temor a litigios por negligencia médica fomenta una postura conservadora y ralentiza la difusión de nuevas tecnologías dentro del mercado de sistemas de cierre esternal.

Alto Costo de Dispositivos y Tiempo en Quirófano frente a Alambres Convencionales

Los sistemas de fijación rígida se venden al por menor a un precio 10-15 veces superior al de los alambres estándar de acero inoxidable N.° 6. También requieren taladros a batería, controladores de un solo uso e inventario de múltiples configuraciones de placas, lo que eleva la carga de capital. En los mercados emergentes donde el pago por servicio sigue siendo dominante, los hospitales aún no pueden recuperar ese desembolso. El menor rendimiento del quirófano durante la fase de adopción agrava el impacto presupuestario. Si bien los modelos de pago agrupado eventualmente recompensarán la prevención de complicaciones, muchas instituciones aún evalúan los dispositivos únicamente por su precio de compra. Los trámites regulatorios, como la Guía de Partículas de la FDA, añaden costos adicionales para los fabricantes, que se trasladan a los hospitales[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía 510(k) para Placas, Tornillos y Arandelas Óseas Ortopédicas No Espinales," federalregister.gov. Esta restricción, por tanto, modera la conversión rápida desde los alambres y limita la CAGR general del mercado de sistemas de cierre esternal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Cambio Gradual de Alambres a Placas

Los alambres tradicionales de acero inoxidable controlaron el 44,88% de la participación del mercado de sistemas de cierre esternal en 2025. El dominio en volumen de unidades persiste porque los cirujanos en casos de derivación coronaria de bajo riesgo prefieren una técnica familiar y económica. Las placas y tornillos, sin embargo, registraron una vigorosa CAGR del 9,27%, captando participación en reemplazos valvulares geriátricos y reesternotomías donde las cargas de cizallamiento son mayores. Las líneas de cemento y adhesivo heredadas siguen siendo de nicho, principalmente para reconstrucciones complejas que implican pérdida ósea. Las placas bioabsorbibles, fabricadas a partir de polilactida y fibras de PEEK reforzadas, resultan atractivas en reparaciones pediátricas, pero enfrentan barreras de adopción en adultos debido al escrutinio sobre partículas. El modelado económico muestra que las placas rígidas se vuelven neutras en costos cuando la incidencia de infección disminuye en 0,4 puntos porcentuales; los centros terciarios ya superan ese umbral, lo que explica su conversión temprana. Los fabricantes de dispositivos apoyan la transición con talleres para cirujanos y calculadoras de carga intramedular, permitiendo una selección basada en evidencia en lugar de influencia de marca. A lo largo del horizonte de previsión, se proyecta que las placas alcancen una combinación unitaria del 34,50%, dejando que los alambres retrocedan pero sigan siendo esenciales para las instalaciones de bajo presupuesto, asegurando la coexistencia de tecnologías plurales dentro del mercado de sistemas de cierre esternal.

Los sistemas de placas avanzados como el MatrixSTERNUM de Johnson & Johnson introdujeron diseños modulares que ayudan a personalizar el alcance, el vector del tornillo y la distribución de carga con ajustes mínimos de curvatura, reduciendo las conjeturas intraoperatorias. Esta flexibilidad de ingeniería se complementa con las preferencias de inventario hospitalario porque una sola bandeja puede cubrir los extremos del índice de masa corporal. Mientras tanto, la tecnología de mini-tornillos reduce la altura del perfil, permitiendo un cierre más fácil de los tejidos blandos y reduciendo el malestar postoperatorio. En conjunto, estos refinamientos impulsan la fijación rígida más profundamente en la práctica cotidiana y elevan los precios de venta promedio premium, lo que a su vez eleva los ingresos totales incluso si los volúmenes generales de casos se estabilizan. Aunque los alambres no desaparecerán, su impacto relativo en los ingresos se reducirá en comparación con el crecimiento centrado en placas dentro del mercado de sistemas de cierre esternal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procedimiento: La Esternotomía Sigue Dominando pero el Acceso Mínimamente Invasivo se Expande

La esternotomía mediana continuó como el procedimiento de referencia, asegurando el 78,10% del tamaño del mercado de sistemas de cierre esternal en 2025. La exposición completa al corazón es indispensable para las derivaciones multivaso y las reconstrucciones valvulares complejas. El cierre a lo largo de todo el esternón exige una fijación robusta que contrarreste la torsión respiratoria, históricamente el dominio del cerclaje de alambre de longitud completa. La toracoesternotomía bilateral creó un nicho de alto crecimiento, añadiendo una CAGR del 9,7% porque los protocolos híbridos de válvula más injerto de derivación de arteria coronaria y las técnicas de cosecha robótica favorecen el acceso lateral. Los cirujanos que adoptan ventanas bilaterales necesitan placas más cortas con geometría de tornillo desplazada para evitar los pedículos de la arteria mamaria interna, impulsando líneas de productos de nicho.

La hemi-esternotomía, utilizada frecuentemente para el reemplazo aislado de la válvula aórtica, equilibra la exposición y la preservación de tejidos, proporcionando un punto intermedio en la complejidad de la fijación. Fomenta la demanda de tiras de fijación contorneables que aceptan alambres o tornillos, permitiendo a los equipos adaptar el cierre a la anatomía. Los organismos reguladores ahora exigen pruebas de banco específicas para cada procedimiento. Los proveedores de placas responden con modelos de elementos finitos que demuestran la dispersión de carga bajo ciclos respiratorios asimétricos. A medida que la combinación migra hacia la cirugía de acceso limitado, los kits de cierre versátiles capaces de estabilidad segmentaria a lo largo de longitudes de corte variables tendrán poder de fijación de precios, reforzando el crecimiento de los niveles premium en el mercado de sistemas de cierre esternal.

Por Material: El Titanio Avanza por su Ventaja en Biocompatibilidad

El acero inoxidable mantuvo una participación en volumen del 55,65% en 2025 gracias a su ventaja de precio y a las cadenas de suministro consolidadas. El titanio se expandió a una CAGR del 10,6%, beneficiándose de un módulo más bajo, una resistencia a la fatiga superior y una inmunidad a la corrosión casi completa. Las imágenes clínicas muestran una reducción de artefactos durante la evaluación guiada por tomografía computarizada porque el peso atómico del titanio atenúa los haces menos que el acero. Los cirujanos utilizan estas imágenes claras para evaluar el puente de callo antes, permitiendo una movilización más rápida. Los implantes de PEEK ofrecen radiolucidez y elasticidad neutra, pero atraen la atención de los reguladores tras informes de embolismo de micropartículas en recubrimientos vasculares, moderando el entusiasmo hasta que se acumulen datos a largo plazo. Las construcciones compuestas que combinan brazos de carga de titanio con mallas de fibra de carbono siguen siendo experimentales, pero prometen ahorros de peso.

La economía del titanio mejoró después de que las líneas de fabricación aditiva alcanzaron escala en 2024, reduciendo el costo por placa en un 23%. Productores como Zimmer Biomet califican los procesos de lecho de polvo por haz de electrones bajo las enmiendas ISO-13485 de la FDA, mejorando la reproducibilidad. Las narrativas de sostenibilidad también favorecen al titanio porque el reciclaje de chatarra de vuelta a polvo ha avanzado. A lo largo de la ventana de proyección, la sustitución de materiales se intensificará, impulsando al titanio hacia el estatus mayoritario en términos de ingresos, mientras que el acero inoxidable persistirá como opción predeterminada de presupuesto dentro de los segmentos del mercado de sistemas de cierre esternal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Especializados Configuran la Combinación Premium

Los hospitales de atención terciaria lideraron con el 44,55% de los ingresos porque sus unidades de cuidados intensivos y servicios de perfusión apoyan operaciones cardíacas multifacéticas que exigen tecnología de cierre de alto nivel. Estos centros califican para paquetes de reembolso mejorados que recompensan la prevención de complicaciones, lo que constituye un argumento sólido a favor de las placas frente a los alambres. Las clínicas especializadas cardiotorácicas registraron una CAGR del 9,57% hasta 2031, aprovechando la formación especializada del personal y los protocolos optimizados que reducen los tiempos de rotación del quirófano. Dichas clínicas a menudo negocian acuerdos de suministro a granel, fijando los precios de los dispositivos pero comprometiéndose con la estandarización de la fijación rígida.

Los centros de cirugía ambulatoria incursionan en la esternotomía limitada para procedimientos valvulares selectivos de bajo riesgo, pero representan una pequeña fracción del volumen, ya que los organismos de acreditación imponen estrictas normas de estancia nocturna para la cirugía cardíaca. Los hospitales académicos impulsan la investigación sobre sistemas bioabsorbibles, albergando ensayos de primera vez en humanos y recopilando evidencia de resultados a largo plazo esencial para los expedientes regulatorios. Los patrones de adopción comercial, por tanto, se correlacionan estrechamente con la madurez de la capacidad institucional. Los proveedores ahora alinean los equipos de ventas por arquetipo de cuenta —centros complejos, clínicas especializadas o programas cardíacos emergentes— para adaptar las justificaciones económicas y las vías de formación, reforzando la disciplina de segmentación dentro del mercado de sistemas de cierre esternal.

Análisis Geográfico

América del Norte capturó el 41,95% de los ingresos de 2025 debido a la extensa infraestructura de cirugía cardíaca y la adopción temprana de vías de reembolso para la fijación rígida. Los hospitales de los Estados Unidos ya integran las opciones de cierre en las métricas de readmisión a 30 días rastreadas bajo el Programa de Compras Basadas en Valor Hospitalario, una práctica que marca el tono tecnológico para Canadá y México. La supervisión de la FDA eleva los obstáculos de documentación, pero también señala estabilidad a largo plazo una vez obtenidas las aprobaciones. El crecimiento se mantiene constante en lugar de explosivo, vinculado más a la demanda de reemplazo y los ciclos de actualización tecnológica que a la expansión de procedimientos.

Europa contribuye con un perfil de crecimiento equilibrado respaldado por compras centralizadas pero evaluación de dispositivos basada en evidencia. El Reglamento de Dispositivos Médicos obliga a una vigilancia poscomercialización continua, lo que impulsa a los fabricantes a mantener bases de datos clínicas que demuestren beneficios en registros del mundo real. Alemania y el Reino Unido lideran la adopción de placas porque las redes académicas publican datos de resultados rápidamente, influyendo en el sentimiento de los médicos en todo el continente. El sur y el este de Europa se centran en kits de titanio optimizados en costos, importados de productores regionales que cumplen con el Reglamento de Dispositivos Médicos pero que tienen precios inferiores a los de las multinacionales. La volatilidad cambiaria y las negociaciones de presupuestos sanitarios influyen en el flujo de unidades, pero el envejecimiento de la población promete resiliencia de la demanda dentro de la porción europea del mercado de sistemas de cierre esternal.

Asia-Pacífico registra la CAGR más rápida del 11,34%. Los programas de modernización de hospitales públicos y privados de China aumentaron la capacidad de cirugía a corazón abierto en un 14% interanual, mientras que las cadenas privadas terciarias de India invierten en pisos cardíacos de alta complejidad que atraen el turismo médico. Japón mantiene una estricta autorización de dispositivos Shonin, lo que extiende el tiempo de comercialización, pero recompensa los registros de seguridad duraderos una vez obtenida. Los miembros de la ASEAN de menores ingresos favorecen la adquisición híbrida, equipando a menudo los hospitales estatales insignia con placas de titanio mientras los centros comunitarios aún dependen de alambres. El énfasis cultural en la minimización de cicatrices impulsa la adopción de procedimientos mínimamente invasivos, apoyando indirectamente la adopción de placas. Los proveedores exitosos en esta región gestionan carteras duales: titanio importado para las ciudades de primer nivel y acero inoxidable ensamblado localmente para las provincias sensibles al precio, logrando amplitud en el mercado de sistemas de cierre esternal.

Panorama Competitivo

La intensidad competitiva se clasifica como moderada porque los costos de cambio y las dependencias de formación desalientan la rotación rápida de marcas. Johnson & Johnson (DePuy Synthes) aprovecha el conocimiento de fijación multidisciplinario para ofrecer una cartera integral que va desde alambres hasta placas modulares. Zimmer Biomet y Stryker convierten los manuales de diseño ortopédico en placas cardíacas con bordes sin muescas que reducen la irritación de los tejidos blandos. Los participantes regionales como KLS Martin mantienen posiciones sólidas en geografías específicas personalizando las bandejas de instrumentos según las preferencias de los cirujanos locales. Las empresas emergentes como Figure 8 Surgical exploran híbridos de cable-placa que prometen una colocación más rápida, pero deben superar las expectativas de evidencia clínica antes de que las licitaciones nacionales se involucren.

El énfasis estratégico se desplaza gradualmente del producto al ecosistema. Los proveedores ahora combinan el hardware con software de planificación de casos digital que simula la trayectoria del tornillo en datos de tomografía computarizada, permitiendo el ensayo preoperatorio. Los paneles de resultados basados en la nube retroalimentan datos anonimizados a los fabricantes, que refinan las geometrías de las placas más rápidamente. Las empresas de guía por IA apuntan al acto de cierre para la retroalimentación de torque en tiempo real, un dominio donde los principales fabricantes de dispositivos pueden asociarse o adquirir para mantener ventaja. Los documentos regulatorios publicados a finales de 2024 añadieron límites de emisión de partículas para los implantes de polímero, favoreciendo a las empresas con instalaciones de prueba internas avanzadas capaces de certificar el cumplimiento sin demoras de subcontratación. En general, las marcas con sólidas líneas de evidencia clínica y formación integrada tienden a capturar la mayor parte de la participación incremental dentro del mercado de sistemas de cierre esternal.

Líderes de la Industria de Sistemas de Cierre Esternal

Zimmer Biomet Holdings

KLS Martin Group

Johnson & Johnson (DePuy Synthes & Ethicon)

Kinamed Inc

Acumed LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MTF Biologics y Kolosis BIO se asociaron para comercializar ATLAS Sternal Repair Matrix e IKON Allograft Surgical Matrix, ampliando las opciones biológicas para el cierre torácico de alto riesgo.

- Agosto de 2024: DePuy Synthes lanzó el sistema de placas de titanio modular MatrixSTERNUM, que permite patrones de fijación específicos para el cirujano en casos geriátricos y de revisión.

Alcance del Informe Global del Mercado de Sistemas de Cierre Esternal

Según el alcance del informe, los sistemas de cierre esternal están destinados a su uso en la estabilización y reenfoque de fracturas de la pared torácica anterior. Los sistemas se utilizan en la fijación esternal tras la esternotomía y en los procedimientos quirúrgicos de reconstrucción esternal para promover la fusión. El mercado está segmentado por Producto (Alambres, Placas y Tornillos, Cemento Óseo, Otros), Procedimiento (Esternotomía Mediana, Hemi-Esternotomía, Toracoesternotomía Bilateral), Material (Acero Inoxidable, Polietercetona, Titanio) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Alambres |

| Placas y Tornillos |

| Cemento Óseo y Adhesivos |

| Sistemas Bioabsorbibles |

| Otros |

| Esternotomía Mediana |

| Hemi-Esternotomía |

| Toracoesternotomía Bilateral |

| Acero Inoxidable |

| Titanio |

| Polietercetona (PEEK) |

| Polímeros Compuestos/Bioabsorbibles |

| Hospitales de Atención Terciaria |

| Clínicas Especializadas Cardiotorácicas |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Alambres | |

| Placas y Tornillos | ||

| Cemento Óseo y Adhesivos | ||

| Sistemas Bioabsorbibles | ||

| Otros | ||

| Por Procedimiento | Esternotomía Mediana | |

| Hemi-Esternotomía | ||

| Toracoesternotomía Bilateral | ||

| Por Material | Acero Inoxidable | |

| Titanio | ||

| Polietercetona (PEEK) | ||

| Polímeros Compuestos/Bioabsorbibles | ||

| Por Usuario Final | Hospitales de Atención Terciaria | |

| Clínicas Especializadas Cardiotorácicas | ||

| Centros de Cirugía Ambulatoria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de cierre esternal?

El mercado está valorado en USD 2,78 mil millones en 2026 y se prevé que alcance USD 3,61 mil millones en 2031 bajo una trayectoria de CAGR del 5,38%.

¿Por qué los sistemas rígidos de placas y tornillos están ganando popularidad?

Las placas rígidas proporcionan una estabilidad mecánica superior, reducen las readmisiones vinculadas a la dehiscencia y se alinean con los incentivos de pago agrupado que recompensan menores costos del episodio de 90 días.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 11,34% hasta 2031, impulsada por la expansión de la infraestructura de cirugía cardíaca en China e India.

¿Cómo influyen los programas de pago agrupado en la selección de dispositivos?

Programas como el modelo TEAM de los Estados Unidos vinculan el reembolso hospitalario a los resultados a 90 días, fomentando el uso de dispositivos de cierre premium que reducen las complicaciones incluso a precios de compra iniciales más elevados.

¿Cuál es la tendencia de materiales más notable?

La adopción del titanio está aumentando a una CAGR del 10,6% debido a su biocompatibilidad, resistencia a la corrosión y ventajas de imagen frente al acero inoxidable.

Última actualización de la página el: