Tamaño y Participación del Mercado Global de Fresas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

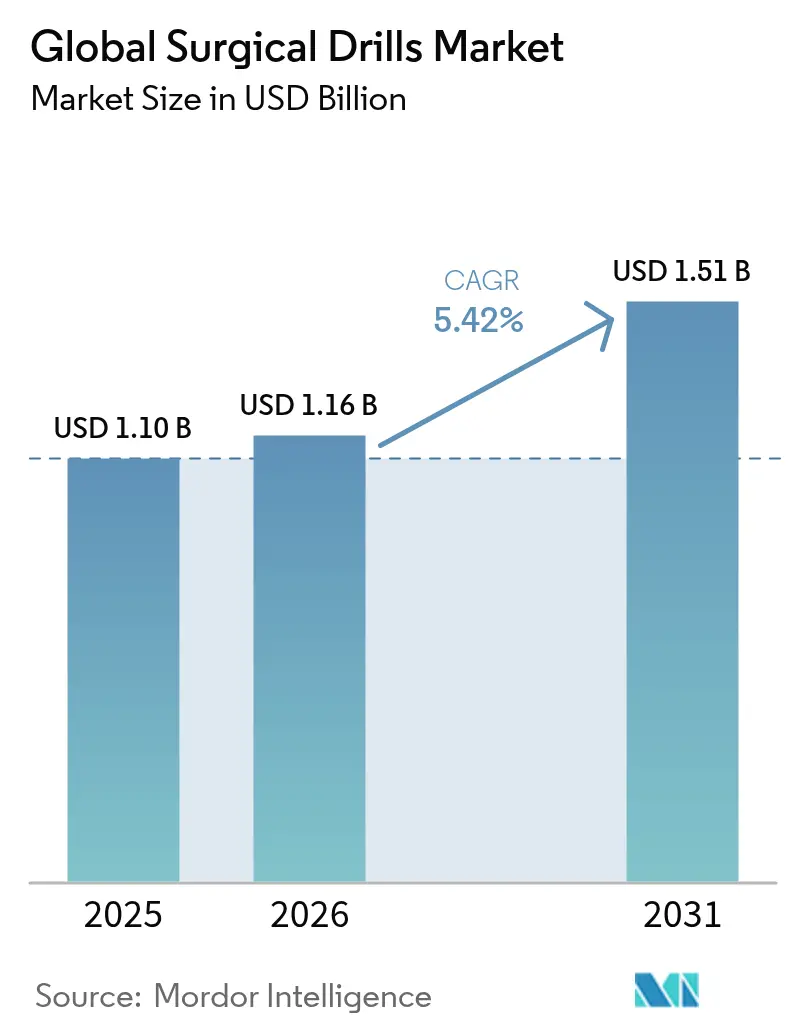

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

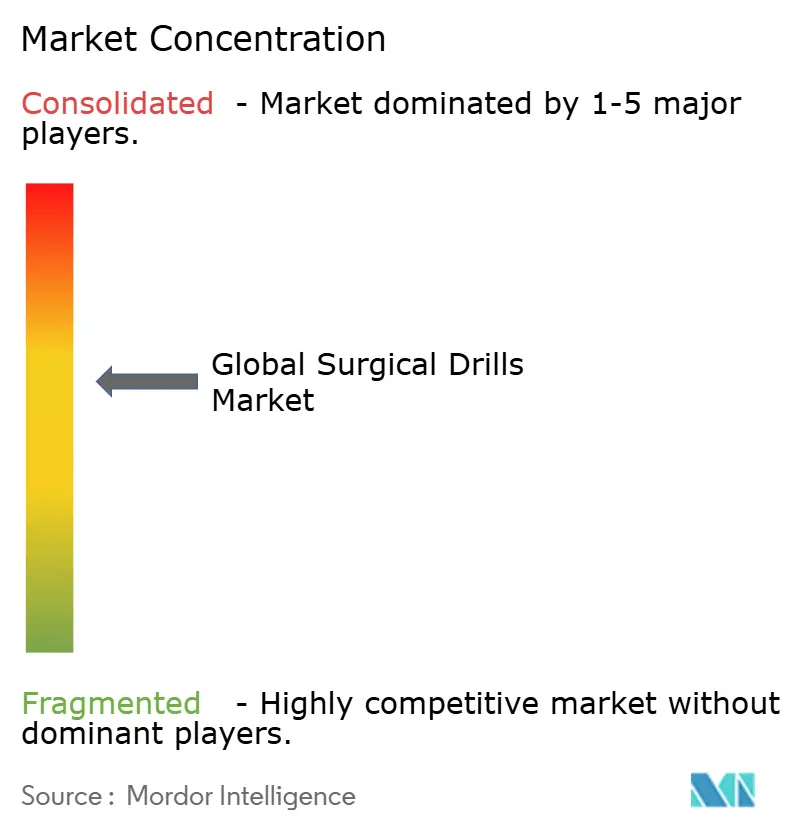

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Fresas Quirúrgicas por Mordor Intelligence

Se espera que el tamaño del mercado de fresas quirúrgicas crezca de USD 1,10 mil millones en 2025 a USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,51 mil millones en 2031 a una CAGR del 5,42% durante 2026-2031. La demanda está impulsada por el aumento de los volúmenes quirúrgicos, las rápidas mejoras en la química de las baterías y la migración de procedimientos hacia técnicas mínimamente invasivas que exigen tolerancias de perforación cada vez más precisas. Los hospitales están trasladando los presupuestos de capital de las líneas neumáticas a los sistemas inalámbricos porque las baterías inteligentes reducen el tiempo de rotación, mientras que los perfiles de perforación guiados por software ofrecen a los cirujanos una precisión repetible independientemente de la densidad ósea. Los motores eficientes en tierras raras, las carcasas compuestas más ligeras y los paquetes de litio autoclavables han igualado el rendimiento con los equipos con cable, preparando el terreno para el dominio de los sistemas inalámbricos. El envejecimiento demográfico y el aumento constante de las plataformas robóticas y de navegación estrechan aún más el vínculo entre el rendimiento de las fresas y la eficiencia general del flujo de trabajo quirúrgico, elevando la calidad de ingeniería por encima del simple crecimiento en ventas unitarias.

Conclusiones Clave del Informe

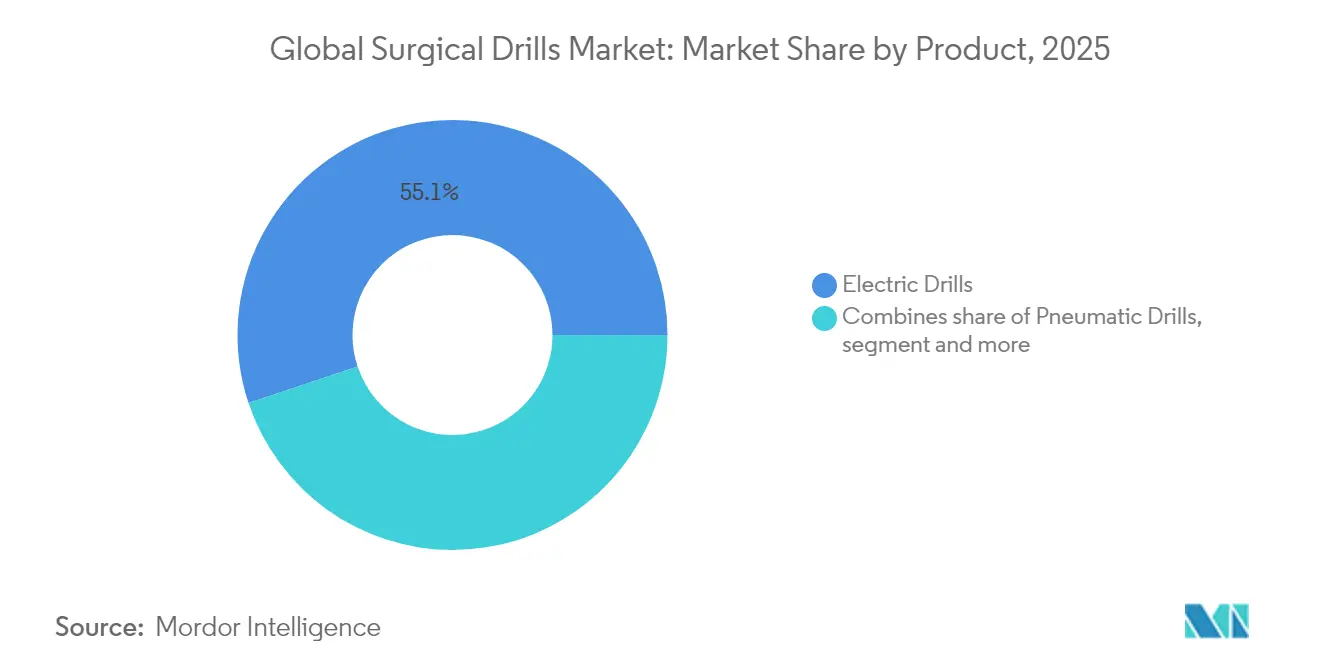

- Por producto, las fresas eléctricas lideraron con una participación de ingresos del 55,12% en 2025; se proyecta que las fresas a batería se expandan a una CAGR del 6,12% hasta 2031.

- Por velocidad, la alta velocidad (por encima de 60.000 RPM) representó el 60,85% del tamaño del mercado de fresas quirúrgicas en 2025; asimismo, se prevé que la alta velocidad (por encima de 60.000 RPM) registre la CAGR más rápida del 5,98% hasta 2031.

- Por aplicación, la cirugía ortopédica representó el 66,05% de la participación del mercado de fresas quirúrgicas en 2025, mientras que la cirugía dental avanza a una CAGR del 6,48% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 69,05% del tamaño del mercado de fresas quirúrgicas en 2025, mientras que los centros de cirugía ambulatoria crecen más rápidamente a una CAGR del 6,84%.

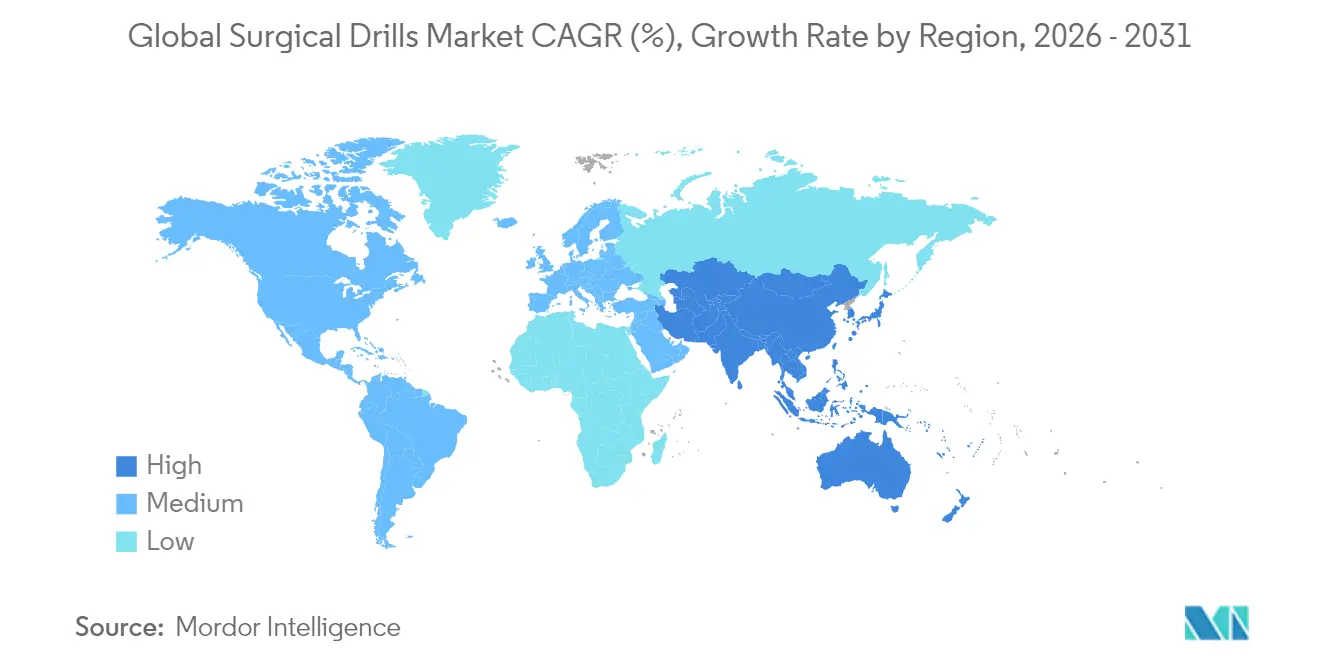

- Por geografía, América del Norte mantuvo el 40,20% de la participación del mercado de fresas quirúrgicas en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fresas Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de cirugías ortopédicas y traumatológicas | +1.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en ergonomía y tren de potencia | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de casos mínimamente invasivos y robóticos | +1.0% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente carga musculoesquelética geriátrica | +0.9% | Global, acelerado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Cambio hacia fresas de un solo uso | +0.6% | América del Norte y Europa, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Guías de perforación personalizadas impresas en 3D | +0.4% | América del Norte y Europa, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Cirugías Ortopédicas y Traumatológicas

Se prevé que las artroplastias totales primarias de rodilla en los Estados Unidos aumenten un 673% para 2030, mientras que los reemplazos de cadera aumentan un 174%, creando una carga sin precedentes para los sistemas de perforación de precisión. Trayectorias similares se observan en las economías asiáticas de rápida urbanización, donde los traumatismos relacionados con el tráfico incrementan las reparaciones de fracturas. A medida que los casos migran de los quirófanos de hospitalización a las salas ambulatorias, las plataformas a batería que prescinden de las líneas de compresor integradas ganan preferencia, especialmente en los centros ortopédicos ambulatorios que registran un crecimiento de dos dígitos. La alta complejidad de los procedimientos en huesos de pacientes de edad avanzada impulsa la demanda de fresas con control de par que evitan las microfisuras, aumentando la demanda de perfiles de velocidad programables. Estos factores se combinan para mantener el mercado de fresas quirúrgicas en una sólida trayectoria ascendente.

Rápida Innovación en Ergonomía y Tren de Potencia

Las nuevas generaciones de fresas inalámbricas igualan, y en algunas tareas superan, el par neumático, al tiempo que eliminan el arrastre de mangueras que puede contaminar los campos estériles. El sistema de batería de litio Hall de CONMED se recarga en 30 minutos y soporta ciclos repetidos de autoclave, resolviendo la brecha de durabilidad que antes obstaculizaba los paquetes de litio.[1]CONMED Corporation, "Hall Lithium Battery System," conmed.com La Signature 2 de Stryker ofrece 75.000 RPM desde un mango delgado que reduce la fatiga del cirujano, y su software permite a los equipos precargar curvas de velocidad-par para tipos de hueso específicos. Los hospitales miden estas ganancias en minutos ahorrados por caso, convirtiendo los debates sobre equipos de capital en decisiones de flujo de trabajo en lugar de simples comparaciones de precios. A medida que las superposiciones de inteligencia artificial guían la profundidad y el ángulo, las fresas se convierten en nodos de datos dentro del ecosistema más amplio del quirófano digital.

Aumento de Procedimientos Mínimamente Invasivos y Asistidos por Robot

Los sistemas robóticos realizaron un 17% más de procedimientos en 2024, y las artroplastias totales de rodilla robóticas ya representan el 13% de todos los reemplazos de rodilla en los Estados Unidos. En Europa y Asia, plataformas asistidas por inteligencia artificial como VELYS de Johnson & Johnson añaden retroalimentación cinemática en tiempo real que depende de fresas capaces de reproducibilidad a nivel de micras. Las piezas de mano con sensores de fuerza dentro del da Vinci 5 de Intuitive reducen la fuerza sobre los tejidos en un 43%, demostrando el valor clínico de los sensores integrados. A medida que los robots se expanden desde los centros de referencia hasta los hospitales regionales, las ventas de fresas que se integran perfectamente con los brazos robóticos superarán a las de los dispositivos independientes, expandiendo el mercado de fresas quirúrgicas.

Creciente Carga Musculoesquelética Geriátrica

En Alemania, las artroplastias totales de cadera podrían aumentar un 29% entre 2016 y 2040, con el incremento más pronunciado entre los pacientes de 80 a 89 años. La alta porosidad ósea en esta cohorte aumenta la necesidad de fresas que modulen la velocidad en tiempo real para limitar la acumulación de calor. Los sistemas de salud también impulsan ventanas de anestesia más cortas, recompensando los módulos de perforación automatizados que reducen minutos en la preparación ósea. En conjunto, la presión demográfica consolida una base estable para el mercado de fresas quirúrgicas incluso cuando los procedimientos electivos se estabilizan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones posquirúrgicas vinculadas a la perforación | -0.7% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Alto costo de adquisición y ciclo de vida | -0.5% | Global, pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Residuos de esterilización y presión por sostenibilidad | -0.3% | Europa y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de imanes de tierras raras | -0.4% | Global, mayor impacto en productos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Posquirúrgicas Vinculadas a la Perforación

Las temperaturas óseas superiores a 47 °C deterioran la osteogénesis; las fresas convencionales pueden superar los 100 °C en hueso cortical denso, ampliando las zonas de osteonecrosis.[2]Paweł Chodzko-Zajko, "Thermal Risks in Bone Drilling," MDPI Applied Sciences, mdpi.com Los estudios demuestran que incluso el fresado secuencial no logra eliminar completamente el traumatismo térmico, lo que genera preocupaciones legales y de costos para los hospitales. La perforación asistida por ultrasonido reduce la fuerza y el calor, pero tiene un costo mayor y requiere la reentrenamiento del cirujano, lo que ralentiza su adopción. Hasta que el enfriamiento integrado o los reguladores de par más inteligentes se generalicen, los compradores con aversión al riesgo en los mercados emergentes pueden posponer las actualizaciones, restringiendo parte del mercado de fresas quirúrgicas.

Alto Costo de Adquisición y Ciclo de Vida de los Sistemas de Potencia

Una consola inalámbrica de primer nivel, cuatro piezas de mano y dos juegos de baterías pueden superar los USD 50.000 a lo largo de siete años una vez contabilizados el mantenimiento y los reemplazos de celdas. Aunque los sistemas neumáticos conllevan el mantenimiento del compresor, el impacto inicial en el precio de los sistemas de litio supone un desafío para los equipos de adquisiciones en regiones con control de costos. Los modelos de pago basados en valor dominan ahora la ortopedia en los Estados Unidos, lo que obliga a los administradores a demostrar ganancias tangibles de eficiencia antes de aprobar nuevas fresas. Los proveedores responden con arrendamientos, paquetes de servicio plurianuales y actualizaciones modulares, pero el escrutinio presupuestario sigue ralentizando los ciclos de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Fiabilidad con Cable se Encuentra con el Impulso Inalámbrico

Las fresas eléctricas generan actualmente el 55,12% de los ingresos, lo que refleja décadas de familiaridad en el quirófano y un rendimiento constante. Sin embargo, las unidades inalámbricas crecen a una CAGR del 6,12% a medida que los cambios de batería en menos de 30 segundos y los paquetes seguros para autoclave liberan a los equipos de los enchufes de alimentación fijos. Las fresas neumáticas mantienen un nicho en los centros de traumatología de alto volumen que ya disponen de aire centralizado, pero su participación se erosiona a medida que los compresores envejecen. Los kits de accesorios —brocas estériles, baterías de repuesto, carros de acoplamiento— forman un flujo de ingresos recurrente estable, por lo que los proveedores alinean los programas de canal para fidelizar a los hospitales dentro de los ecosistemas de plataforma. Se prevé que el tamaño del mercado de fresas quirúrgicas para plataformas inalámbricas supere los ingresos de las plataformas con cable a finales de la década de 2020, impulsado por la movilidad de los procedimientos en los quirófanos híbridos.

Los chips de gestión de energía ajustados a medida ahora extienden la autonomía más allá de ocho casos ortopédicos complejos por carga, eliminando las críticas previas sobre el tiempo de inactividad. El lanzamiento inalámbrico de Arthrex en 2025 combinó una carcasa de fibra de carbono con análisis del estado de las celdas basado en inteligencia artificial, señalando una tendencia hacia el mantenimiento predictivo que minimiza las paradas no planificadas. Los proveedores que adaptan mangas de compatibilidad para ejes heredados reducen la fricción del cambio, acelerando la conversión de flotas dentro de los sistemas sensibles al presupuesto.

Por Velocidad: La Precisión Favorece el Carril Rápido

Las fresas de alta velocidad que superan las 60.000 RPM mantienen una participación del 60,85% y aún crecen a una CAGR del 5,98%, lo que subraya la preferencia de los cirujanos por un corte preciso en los corredores mínimamente invasivos. Estas piezas de mano integran canales de microventilación y rodamientos cerámicos para disipar el calor por fricción y preservar la viabilidad ósea. Se proyecta que el tamaño del mercado de fresas quirúrgicas para modelos de alta velocidad alcance USD 954,6 millones en 2031, a medida que los equipos de otorrinolaringología y columna vertebral demandan fresas que naveguen por anatomías estrechas sin vibración. Las fresas de velocidad estándar siguen siendo importantes en las unidades de traumatología y la artroplastia de revisión, donde el callo denso requiere un avance controlado.

Los cambios de diseño recientes favorecen los controladores de velocidad adaptativa que reducen las RPM automáticamente cuando los sensores detectan capas corticales delgadas, protegiendo el tejido subyacente. El bucle servo de Stryker limita el sobreimpulso en 50 microsegundos, y las actualizaciones de firmware se envían a través de Wi-Fi seguro, vinculando las piezas de mano a los paneles centrales de gestión de dispositivos.

Por Aplicación: Dominio Ortopédico, Aceleración Dental

La ortopedia representa el 66,05% de los ingresos gracias a los reemplazos articulares y las fijaciones de fracturas, pero las indicaciones dentales registran la CAGR más rápida del 6,48% a medida que los volúmenes de implantes se disparan. Los cirujanos orales demandan fresas que limiten la necrosis térmica en alvéolos estrechos; los protocolos de fresa única validados en 2024 redujeron la temperatura ósea máxima en 10 °C en comparación con el fresado secuencial. Se prevé que el tamaño del mercado de fresas quirúrgicas en odontología se duplique en esta década, apoyado por los flujos de trabajo 3D en el sillón dental que dependen de brocas de alta velocidad y bajo ruido.

La neurocirugía y la otorrinolaringología requieren collets ultrapequeños y algoritmos de tope de profundidad; la adopción por parte de Northwestern Medicine de una fresa cerebral con parada automática en marzo de 2025 redujo los tiempos de ventriculostomía y disminuyó el riesgo de desviación. Estos logros en especialidades destacan las oportunidades para los fabricantes de nicho incluso cuando el gasto ortopédico amplio domina.

Por Usuario Final: Compras Masivas Hospitalarias frente a la Agilidad de los Centros de Cirugía Ambulatoria

Los hospitales y clínicas aún absorben el 69,05% de las ventas, agrupando las fresas en acuerdos plurianuales de herramientas eléctricas que se alinean con las adquisiciones robóticas. Sin embargo, los centros de cirugía ambulatoria registran una CAGR del 6,84%, trasladando procedimientos como las artroplastias totales de rodilla a las salas ambulatorias.

El tamaño del mercado de fresas quirúrgicas captado por los centros de cirugía ambulatoria podría superar los USD 427,4 millones en 2031 si la migración actual persiste. Estos centros valoran los conjuntos inalámbricos que se desplazan entre quirófanos, se cargan rápidamente en 15 minutos y requieren una supervisión técnica biomédica mínima. Por el contrario, los hospitales aprovechan su poder adquisitivo para exigir licencias de software para toda la flota y análisis de servicio predictivo, ejerciendo presión sobre los precios de los proveedores.

Análisis Geográfico

América del Norte mantiene el 40,20% de los ingresos de 2025, impulsada por la adopción temprana de quirófanos digitales integrados, un sólido reembolso y la mayor carga de casos ortopédicos per cápita del mundo. Los principales centros de los Estados Unidos integran fresas inalámbricas en estaciones de trabajo robóticas, estrechando las asociaciones con proveedores en torno a la compatibilidad del ecosistema. Las provincias canadienses con sistema de pagador único adquieren a través de licitaciones grupales que favorecen la amplitud de la plataforma sobre la innovación de nicho, mientras que los hospitales privados de México importan equipos premium de los Estados Unidos para captar los flujos del turismo médico. A pesar de la madurez, el marcado apetito de la región por las actualizaciones habilitadas por inteligencia artificial mantiene el mercado de fresas quirúrgicas dinámico, aunque el crecimiento anual se modera por debajo del ritmo de los mercados emergentes.

Europa ofrece un panorama estable pero sensible a la sostenibilidad. Alemania, Francia y el Reino Unido siguen siendo los compradores ancla, aunque las directivas medioambientales y la divergencia regulatoria posterior al Brexit añaden capas de cumplimiento. Los hospitales de Italia y España estipulan cada vez más embalajes de bajo desperdicio y planes de reciclaje al final de la vida útil en las licitaciones. Los estados de Europa del Este, impulsados por los fondos estructurales de la Unión Europea, modernizan los quirófanos con fresas inalámbricas para superar las obsoletas líneas neumáticas. Con el marcado dual CE más UKCA ahora estándar, los proveedores agilizan las presentaciones para evitar retrasos en el lanzamiento de productos, manteniendo la participación continental competitiva.

Asia-Pacífico está preparada para crecer a una CAGR del 7,15%, la más rápida a nivel mundial. China canaliza fondos públicos hacia centros de traumatología e invierte en ecosistemas robóticos propios, a menudo asociando fabricantes de fresas nacionales con brazos de fabricación local para reducir el gasto en importaciones. La superpoblación envejecida de Japón continúa engrosando las listas de artroplastia, lo que obliga a los hospitales a adoptar fresas con control de par que minimicen la quemadura cortical en hueso osteoporótico. Las cadenas privadas de primer nivel de India equipan nuevos centros de cirugía ambulatoria con conjuntos de baterías, mientras que las instalaciones gubernamentales aún prefieren conjuntos eléctricos económicos, creando un segmento de dos niveles. Australia y Corea del Sur, en la vanguardia tecnológica, sirven como sitios de referencia regionales para piezas de mano de 75.000 RPM con registros de servicio basados en la nube. En conjunto, esta combinación impulsa el mercado de fresas quirúrgicas hacia hojas de ruta de productos diversificadas y específicas por región.

Panorama Competitivo

El mercado se inclina hacia una consolidación moderada, con los principales actores controlando una porción significativa de los ingresos. Estos ejercen ventajas de escala en personal regulatorio, centros de formación clínica y ecosistemas de accesorios, disuadiendo a los participantes más pequeños. Stryker profundizó su ventaja competitiva mediante el lanzamiento en 2024 del software Spine Guidance 5, integrando la telemetría de las fresas en las consolas de navegación. Johnson & Johnson agrupa sus rodillas robóticas VELYS con fresas a batería y suscripciones de análisis plurianuales, creando altos costos de cambio para los hospitales.

Los competidores especializados atacan nichos. Hubly Surgical ganó tracción temprana en los Estados Unidos al demostrar que su fresa craneal con parada automática reduce las reintervenciones vinculadas a complicaciones, logrando la adopción en toda la flota de Northwestern Medicine en marzo de 2025. Paragon 28 adapta fresas de ángulo recto para la artroplastia de tobillo, un segmento desatendido por los gigantes multiespecialidad. Los proveedores chinos, respaldados por capital local y cuotas de adquisición gubernamentales, impulsan conjuntos de alta velocidad a precios competitivos en todo el Sudeste Asiático, presionando a las empresas más grandes en precio, aunque rezagados en amplitud regulatoria global.

La convergencia tecnológica es el nuevo campo de batalla. Los proveedores compiten por integrar retroalimentación de fuerza basada en inteligencia artificial, análisis de uso registrados en la nube y paquetes de baterías con autodiagnóstico. Las empresas sin profundidad digital interna se asocian con especialistas en software para cerrar brechas, como lo ejemplifica el acuerdo de Zimmer Biomet en 2025 con una empresa emergente de navegación quirúrgica de los Estados Unidos. Simultáneamente, las preocupaciones sobre el suministro de tierras raras impulsan la investigación y el desarrollo colaborativo sobre vías alternativas de imanes. El ritmo competitivo mantiene el mercado de fresas quirúrgicas dinámico incluso cuando el crecimiento de referencia se estabiliza.

Líderes de la Industria Global de Fresas Quirúrgicas

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic plc

Portescap US Inc.

GMI Ilerimplant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arthrex lanzó un sistema a batería diseñado para aplicaciones ortopédicas, ampliando la cartera de instrumentos quirúrgicos inalámbricos de la empresa para satisfacer los requisitos de movilidad del cirujano y la independencia de infraestructura en los entornos quirúrgicos modernos.

- Marzo de 2025: Northwestern Medicine se convirtió en el primer sistema de salud en utilizar la fresa cerebral a batería de Hubly Surgical, que cuenta con mecanismos de parada automática y operación con una sola mano, reduciendo los tiempos de los procedimientos de ventriculostomía y mejorando la seguridad en más de 60.000 procedimientos anuales en los Estados Unidos.

- Septiembre de 2024: Paragon 28 lanzó la Fresa de Ángulo Recto diseñada específicamente para procedimientos de reemplazo de tobillo, demostrando la innovación continua en aplicaciones especializadas de perforación ortopédica.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de fresas quirúrgicas como todas las piezas de mano de perforación motorizadas, reutilizables o de un solo uso, y sus módulos de potencia principales que perforan o fresan hueso humano durante procedimientos ortopédicos, dentales, de otorrinolaringología, neuroquirúrgicos y traumatológicos. Las brocas desechables, los sistemas de navegación y las sierras relacionadas se incluyen únicamente cuando se suministran en conjunto con una consola de fresa para uso directo de perforación.

Exclusiones del Alcance: Los taladros manuales puramente manuales y las herramientas rotativas de uso general vendidas fuera del quirófano no se consideran.

Descripción General de la Segmentación

- Por Producto

- Fresas Neumáticas

- Fresas Eléctricas

- Fresas a Batería

- Accesorios

- Por Velocidad

- Alta Velocidad (por encima de 60.000 RPM)

- Velocidad Estándar (por debajo de 60.000 RPM)

- Por Aplicación

- Cirugías Ortopédicas

- Cirugías Dentales

- Cirugías de Otorrinolaringología

- Neurocirugía

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Centros Especializados de Odontología y Otorrinolaringología

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas cualitativas y las encuestas estructuradas con cirujanos ortopédicos, neurocirujanos, gerentes de procesamiento estéril e ingenieros biomédicos en América del Norte, Europa, Asia-Pacífico y América Latina validaron las tasas de utilización, los precios de venta promedio y la emergente adopción de un solo uso que la literatura secundaria solo insinuaba. Los seguimientos con los responsables de adquisiciones aclararon los ciclos de garantía y los factores desencadenantes de la renovación de flotas.

Investigación Documental

Examinamos datos abiertos de autoridades de primer nivel como los indicadores de Cirugía Global de la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE, la base de datos 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos, los recuentos de procedimientos de Eurostat y las asociaciones ortopédicas de Asia-Pacífico. Los informes anuales 10-K de las empresas, las presentaciones de gastos de capital hospitalario y las revistas científicas revisadas por pares sobre instrumentación motorizada complementaron estos insumos. Los recursos de suscripción a los que acceden los analistas de Mordor, incluidos D&B Hoovers para los ingresos de las empresas y Questel para la actividad de patentes, ayudaron a mapear las divisiones de proveedores y el flujo tecnológico. Esta lista ilustra, sin agotar, las fuentes secundarias consultadas durante la recopilación y verificación de datos.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo descendente que comienza con los volúmenes anuales de procedimientos ortopédicos, dentales, de otorrinolaringología y neuroquirúrgicos por país; estos se multiplican por las tasas de penetración de fresas y las normas de kit por procedimiento, y luego se convierten a valor utilizando precios de venta promedio específicos por región. Los totales de proveedores a partir de ingresos públicos muestreados y verificaciones de canales de distribución sirven como una pantalla de razonabilidad ascendente, tras lo cual se reconcilian los totales. Los impulsores clave, incluida la eliminación del retraso en cirugías electivas, el crecimiento de la población envejecida, los presupuestos de capital hospitalario, la adopción de fresas de un solo uso y las mejoras en la densidad de las baterías, alimentan una regresión multivariante que proyecta el mercado hasta 2030. Donde surgieron brechas ascendentes, los promedios regionales de segmentos de dispositivos comparables cubrieron el déficit.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a indicadores de varianza automatizados, revisión por pares y aprobación de analistas senior. Actualizamos cada doce meses, y las actualizaciones intermedias se activan cuando las aprobaciones regulatorias, los choques de suministro o los grandes eventos de fusiones y adquisiciones alteran los supuestos de referencia.

Por Qué la Línea de Base de Fresas Quirúrgicas de Mordor Resiste el Escrutinio

Las cifras publicadas a menudo divergen porque las empresas difieren en alcance, año base y velocidad de actualización. Al anclar las estimaciones en recuentos de procedimientos verificados y bandas de precios de venta promedio probadas, Mordor Intelligence minimiza esa dispersión.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,10 mil millones (2025) | ||

| USD 1,33 mil millones (2024) | Consultora Global A | Agrupa sistemas de sierra y accesorios; utiliza el valor de envío como aproximación sin verificaciones de precios de venta promedio |

| USD 1,29 mil millones (2023) | Revista de la Industria B | Incluye brocas desechables y aplica la curva de crecimiento previa a la pandemia; última actualización en 2023 |

La comparación muestra que cuando las definiciones se extienden más allá de los ingresos reales de las fresas o se basan en datos de procedimientos desactualizados, las estimaciones se inflan. Al mantener un alcance preciso, validar con clínicos y actualizar anualmente, ofrecemos una línea de base equilibrada y lista para la toma de decisiones en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fresas quirúrgicas?

El mercado de fresas quirúrgicas está valorado en USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,51 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Las fresas a batería forman el segmento de expansión más rápida, registrando una CAGR del 6,12% a medida que la movilidad inalámbrica gana terreno en los quirófanos modernos.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento del mercado?

Los centros de cirugía ambulatoria realizan cada año más cirugías ambulatorias de articulaciones y columna vertebral; su necesidad de equipos portátiles e independientes de infraestructura impulsa la demanda de fresas a batería, ayudando al segmento a crecer a una CAGR del 6,84%.

¿Qué región geográfica registrará el mayor crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR del 7,15% gracias a los grandes volúmenes de procedimientos, la construcción de hospitales y la creciente adopción de tecnologías ortopédicas avanzadas.

¿Cómo afectan las preocupaciones de sostenibilidad a las compras de fresas?

Las licitaciones europeas y norteamericanas consideran cada vez más los residuos de un solo uso y la reciclabilidad de las baterías, lo que lleva a los proveedores a diseñar carcasas ecológicas y programas de reciclaje.

Última actualización de la página el: