Tamaño y Participación del Mercado de Fertilizantes de Azufre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

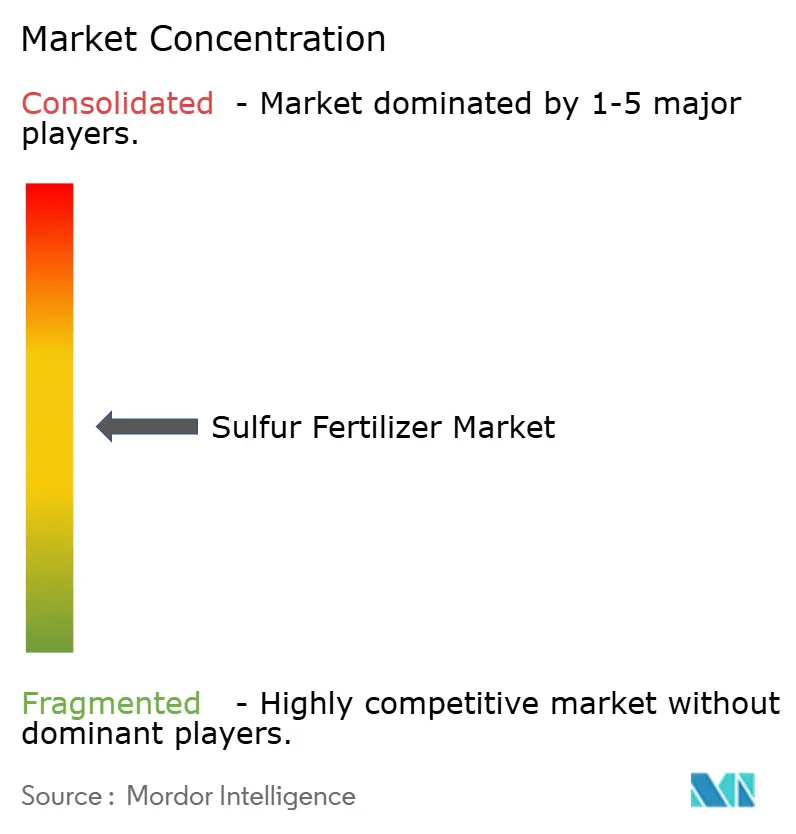

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Azufre por Mordor Intelligence

El tamaño del mercado de fertilizantes de azufre en 2026 se estima en USD 5,34 mil millones, creciendo desde el valor de 2025 de USD 5,1 mil millones con proyecciones para 2031 que muestran USD 6,67 mil millones, creciendo a una CAGR del 4,58% durante 2026-2031. Las ganancias se derivan de la marcada disminución en la deposición atmosférica de azufre, que ha caído más del 70% desde la década de 1990, dejando los suelos empobrecidos y los cultivos cada vez más receptivos al azufre aplicado. La región de Asia-Pacífico lidera el consumo impulsada por el uso anual de 48,9 millones de toneladas métricas de fertilizantes en China y los programas de fertilización de precisión en expansión de India. África representa la oportunidad regional de más rápido crecimiento a medida que las mejoras de infraestructura y las iniciativas de seguridad alimentaria aceleran la adopción de nutrientes equilibrados. El impulso de la industria está respaldado además por las corrientes de desulfurización de refinerías que ahora proporcionan más del 60% de todo el azufre elemental utilizado en la fabricación de fertilizantes, aunque el suministro puede ajustarse cuando los márgenes de refinación se comprimen.

Conclusiones Clave del Informe

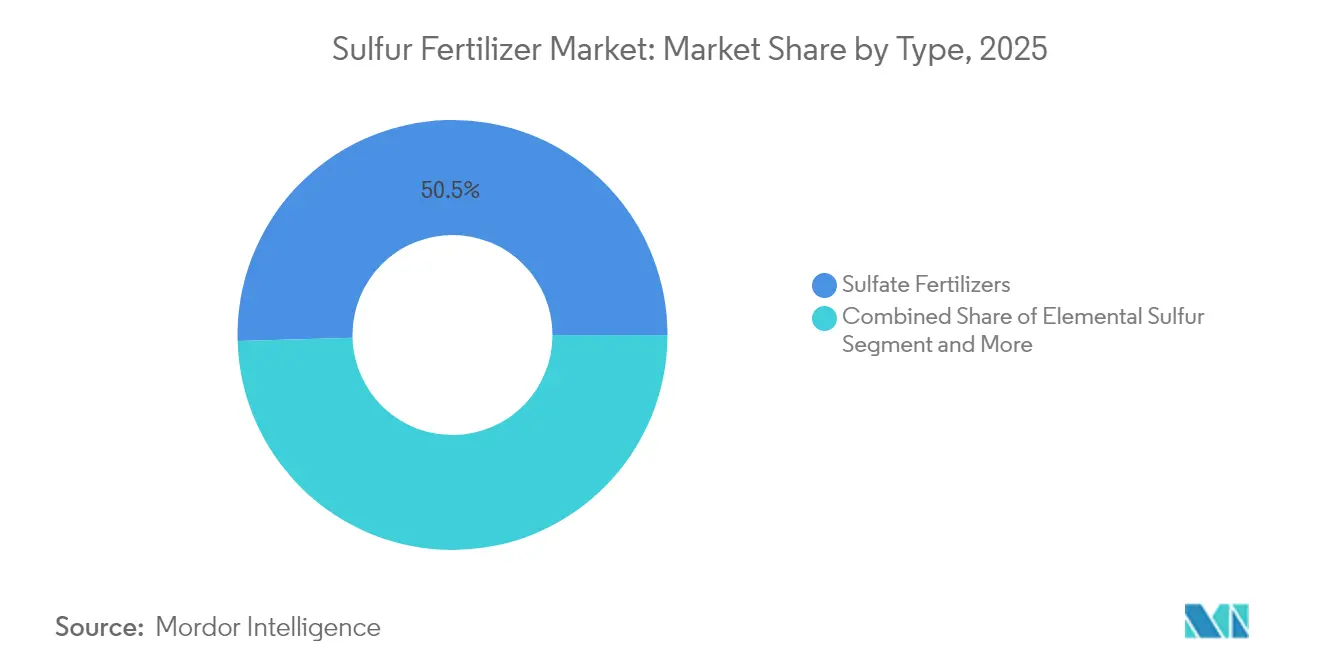

- Por tipo, los fertilizantes de sulfato lideraron con el 50,45% de la participación del mercado de fertilizantes de azufre en 2025, mientras que se proyecta que el azufre elemental crezca a una CAGR del 6,39% hasta 2031.

- Por forma, los productos sólidos representaron el 69,25% de la participación del mercado de fertilizantes de azufre en 2025, mientras que las formulaciones líquidas avanzan a una CAGR del 6,95% hasta 2031.

- Por modo de aplicación, la aplicación en suelo capturó el 59,40% del tamaño del mercado de fertilizantes de azufre en 2025, mientras que los gránulos de liberación controlada y recubiertos representan la vía de más rápido crecimiento con una CAGR del 7,62% hasta 2031.

- Por cultivo, las oleaginosas y legumbres mantuvieron el 39,55% de la participación del mercado de fertilizantes de azufre en 2025, mientras que se prevé que las frutas y verduras se expandan a una CAGR del 6,42% hasta 2031.

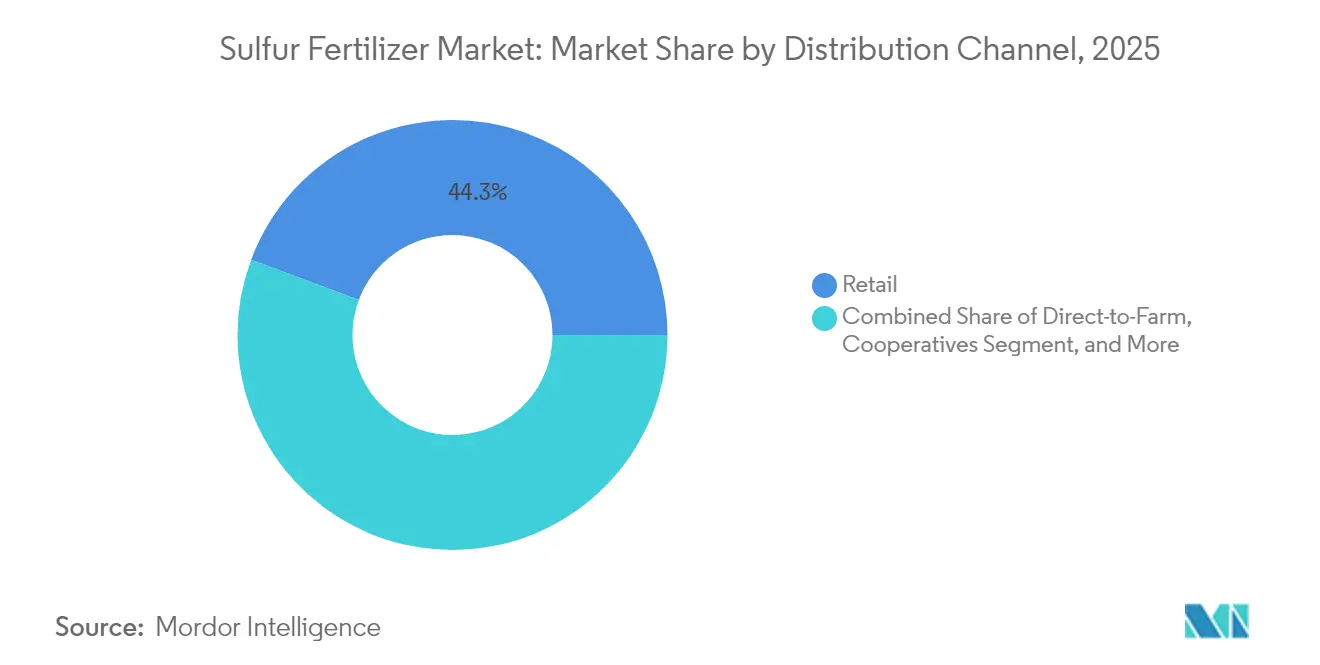

- Por canal de distribución, los distribuidores minoristas aseguraron el 44,30% de los ingresos globales en 2025, y se prevé que las plataformas en línea crezcan a una CAGR del 8,72% hasta 2031.

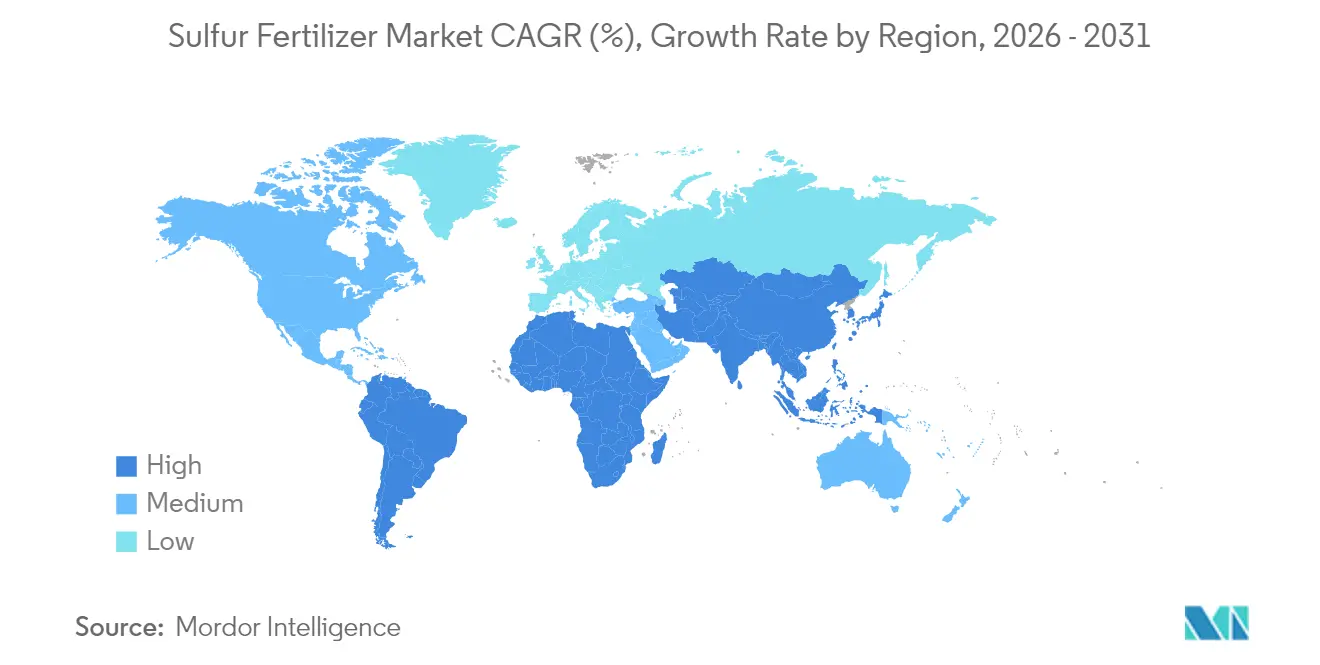

- Por geografía, Asia-Pacífico dominó con una participación del 36,55% en 2025, y se anticipa que África registre el crecimiento más rápido con una CAGR del 6,15% hasta 2031.

- Los cinco principales proveedores controlaron el 51% de los ingresos globales en 2024, con Nutrien liderando al 14%, seguido de Yara International al 12% y Mosaic al 10%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fertilizantes de Azufre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deficiencia de azufre en el suelo | +1.2% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la superficie y los rendimientos de oleaginosas | +0.9% | América del Norte, América del Sur, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la agricultura sostenible | +0.7% | Europa y Asia-Pacífico, con extensión a África y América del Sur | Mediano plazo (2-4 años) |

| Adopción de urea recubierta de azufre de liberación controlada | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad de azufre recuperado de unidades de desulfurización | +0.4% | Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Plataformas de nutrientes de precisión basadas en IA | +0.3% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deficiencia de Azufre en el Suelo

Los análisis de suelo indican que los niveles de azufre han caído entre un 30 y un 50% durante las últimas tres décadas, ya que las normas de calidad del aire eliminaron los aerosoles de sulfato, convirtiendo al azufre en el cuarto nutriente más limitante del rendimiento después del nitrógeno, el fósforo y el potasio. Los cultivos que reciben entre 30 y 45 kilogramos de azufre por hectárea muestran incrementos en el rendimiento del trigo del 15 al 25%, junto con mayor proteína en el grano. Las regiones con cultivos intensivos y bajo contenido de materia orgánica son las más vulnerables, y los kits de análisis específicos por sitio ahora permiten a los agricultores mapear las deficiencias antes de que comience la temporada. Esta capacidad es un motor principal del mercado de fertilizantes de azufre porque convierte las carencias latentes de nutrientes en demanda medible. Los monitores de rendimiento en granjas comerciales de maíz ahora registran caídas de rendimiento por sitio de hasta el 18% cuando el azufre foliar cae por debajo del 0,2%, lo que subraya las implicaciones económicas para las grandes operaciones. A medida que los patrones climáticos redistribuyen las precipitaciones, las pérdidas por lixiviación reducen aún más el azufre residual, haciendo de la suplementación anual una necesidad práctica.

Aumento de la Superficie y los Rendimientos de Oleaginosas

Los cultivos oleaginosos como la canola y la soja requieren entre dos y tres veces más azufre por unidad de nitrógeno que los cereales, lo que intensifica la demanda de fertilizantes a medida que se expande la superficie plantada a nivel mundial. Los ensayos de campo universitarios en Missouri reportan ganancias de 8,1 bushels por acre en soja con 100 libras de sulfato de amonio, generando un incremento de rentabilidad de USD 80 por acre después de los costos de insumos. La economía fomenta la adopción continua incluso en mercados maduros, reforzando una demanda estable de volúmenes de azufre. Se proyecta que la superficie global de canola se expanda en 1,8 millones de hectáreas para 2030, amplificando la demanda de mezclas con alto contenido de azufre en Canadá y Australia. Los cultivares biotecnológicos con techos de proteína más altos también demandan más azufre, vinculando directamente la genética de semillas con la estrategia de fertilización.

Incentivos Gubernamentales para la Agricultura Sostenible

Los programas públicos vinculan cada vez más el financiamiento a planes de nutrientes equilibrados que incluyen azufre. Por ejemplo, el USDA comprometió USD 517 millones para expandir la capacidad doméstica de fertilizantes en 2025, citando explícitamente la necesidad de mezclas enriquecidas con azufre.[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Preocupaciones sobre el Sulfato en las Aguas Subterráneas," epa.gov El Reglamento de Productos Fertilizantes de Europa exige la divulgación completa de nutrientes, impulsando a los productores hacia formulaciones que demuestren mayor eficiencia de uso. Los gobiernos de Asia-Pacífico, especialmente China, están orientando los subsidios hacia herramientas de aplicación de precisión que optimizan el momento de aplicación del azufre, profundizando la demanda en la región. Indonesia otorgó exenciones del impuesto al valor agregado sobre los fertilizantes enriquecidos con azufre a partir de 2025, reduciendo los precios en la puerta de la granja y acelerando la adopción. Dichas políticas refuerzan un ciclo de retroalimentación en el que el enfoque regulatorio en la eficiencia de los nutrientes se traduce en una mayor penetración de mercado para las soluciones a base de azufre.

Adopción de Urea Recubierta de Azufre de Liberación Controlada

La urea recubierta de azufre mejora la eficiencia del nitrógeno en un 26% en comparación con la urea sin recubrir, al tiempo que suministra un flujo de liberación lenta de azufre disponible para las plantas[2]Fuente: Boletín Técnico, "Los Recubrimientos de Liberación Controlada Mejoran la Eficiencia de la Urea," acs.org . Los agricultores se benefician de menos pasadas, menor volatilización y curvas de nutrientes más estables, alineándose con los objetivos de la agricultura de precisión. Los avances en fabricación han reducido los costos de recubrimiento y mejorado la durabilidad, ayudando a los productos de liberación controlada a ganar espacio en los canales tanto premium como de grandes extensiones. Los ensayos universitarios en campos de algodón en Texas muestran un incremento del 9% en el rendimiento de fibra cuando la urea recubierta de azufre se reemplaza por urea simple durante la aplicación lateral. Los minoristas reportan que las ventas interanuales de grados recubiertos aumentaron un 14% en 2024, lo que señala una amplia aceptación más allá de los usuarios de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de fertilizantes especiales multinutrientes | −0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en los precios del azufre elemental | −0.6% | Mercados dependientes de importaciones a nivel mundial | Corto plazo (≤ 2 años) |

| Riesgo ambiental de lixiviación de sulfato hacia las aguas subterráneas | −0.4% | Europa y América del Norte, creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuellos de botella en la distribución de azufre elemental en perlas en mercados emergentes | −0.3% | África y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Fertilizantes Especiales Multinutrientes

Los agricultores favorecen cada vez más las mezclas de una sola pasada que abordan múltiples deficiencias, lo que puede diluir la demanda independiente de azufre. Los proveedores están respondiendo incorporando azufre en paquetes de nutrientes más amplios, pero la competencia de precios y la complejidad de formulación elevan las barreras para los productores más pequeños. Los grandes distribuidores agrupan paquetes de micronutrientes a la medida que incluyen azufre a un costo incremental menor, erosionando las ventas independientes. Para mantenerse relevantes, los proveedores de fertilizantes de azufre están explorando alianzas de comercialización conjunta que ofrecen programas integrales de nutrición de cultivos. Dichos cambios podrían comprimir los márgenes independientes del azufre y empujar a la consolidación entre los actores más pequeños.

Volatilidad en los Precios del Azufre Elemental

El azufre de contrato se negoció entre USD 69 y USD 116 por tonelada métrica durante 2024, y los nuevos aranceles del 25% sobre los envíos canadienses a los Estados Unidos vigentes desde febrero de 2025 añaden mayor imprevisibilidad. Las fluctuaciones de precios erosionan la confianza presupuestaria tanto de los agricultores como de los fabricantes, moderando las adquisiciones a corto plazo. Los contratos a plazo ayudan a aislar a los fabricantes, pero los agricultores suelen comprar más cerca de la temporada de aplicación y sienten el impacto de los picos de precios. La volatilidad también complica la planificación de capital para nuevas plantas de beneficio de azufre, retrasando inversiones que podrían estabilizar la cadena de suministro. En última instancia, los costos de insumos impredecibles repercuten en los precios minoristas, afectando las asignaciones presupuestarias de los agricultores para el mercado de fertilizantes de azufre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Sulfatos Enfrenta el Desafío del Azufre Elemental

En 2025, los fertilizantes de sulfato como el sulfato de amonio, el sulfato de potasio y el superfosfato simple aportaron el 50,45% de los ingresos globales, reflejando su disponibilidad inmediata para las plantas y su facilidad de mezcla. El azufre elemental, aunque menor, crece más rápido a una CAGR del 6,39%, ya que su mayor concentración reduce los costos de flete y su oxidación controlada se adapta a los programas de precisión. Las innovaciones micronizadas y en pastillas acortan el retraso de oxidación, ampliando la aplicabilidad a cultivos de temporada corta. Las estrategias de aplicación fraccionada combinan sulfato para el crecimiento temprano y azufre elemental para la liberación sostenida, subrayando una demanda complementaria en lugar de suma cero dentro del mercado de fertilizantes de azufre.

La tendencia del azufre elemental se integra en la adopción más amplia de aplicadores de tasa variable y mapas de teledetección, que dependen de una mayor densidad de nutrientes para limitar las pasadas en campo. A medida que la urea recubierta de azufre y el azufre-bentonita entran en las mezclas convencionales, los productores que puedan garantizar un tamaño de partícula uniforme y una oxidación predecible están en posición de ganar participación.

Por Forma: Base Sólida con Innovación Líquida

Los productos sólidos mantuvieron una participación del 69,25% en 2025, respaldados por un almacenamiento eficiente y compatibilidad con distribuidores convencionales en grandes extensiones. Los formatos granulados y en perlas dominan las plantas de mezcla cooperativa donde el rendimiento y la vida útil son importantes. Sin embargo, el azufre líquido avanza a una CAGR del 6,95% impulsado por los programas de fertigación y foliares en horticultura de alto valor.

El tiosulfato de amonio (12-0-0-26S) ejemplifica el impulso líquido, permitiendo la mezcla en tanque con soluciones nitrogenadas y pesticidas para una eficiencia de una sola pasada. Los agricultores aprecian la uniformidad en el microrriego, así como una absorción más rápida por la planta durante las etapas reproductivas críticas. Los proveedores están construyendo terminales regionales para acortar los recorridos, lo que debería reducir las brechas de costo de entrega frente a los sólidos y ampliar la superficie cultivable accesible en el mercado de fertilizantes de azufre.

Por Modo de Aplicación: La Aplicación en Suelo Lidera la Revolución de Precisión

La incorporación al suelo generó el 59,40% de la demanda de 2025 porque trata los déficits subyacentes y se sincroniza con las pasadas de labranza habituales. La aplicación a voleo sigue siendo predominante en los sistemas de cereales, aunque la labranza en franjas y la aplicación en bandas aumentan donde los equipos permiten una colocación precisa. La fertigación captura una cuarta parte del uso, reflejando la expansión de líneas de goteo en zonas áridas.

Los gránulos de liberación controlada son el enfoque de aplicación de más rápido crecimiento, avanzando a una CAGR del 7,62%, ya que los recubrimientos poliméricos modulan la pérdida de nutrientes y amplían las ventanas de alimentación. Las distribuidoras guiadas por GPS aplican azufre a tasas variables vinculadas a índices de biomasa detectados remotamente, reduciendo solapamientos y escorrentías. Las herramientas integradas de apoyo a la toma de decisiones refuerzan aún más el argumento de eficiencia, profundizando la penetración dentro del mercado de fertilizantes de azufre.

Por Canal de Distribución: Las Redes Minoristas Navegan la Disrupción Digital

Los distribuidores minoristas tradicionales mantuvieron una participación del 44,30% en 2025 a través del asesoramiento agronómico y el inventario local. Los contratos a granel de venta directa a la granja sirven a los agricultores más grandes y aseguran una participación del 30,55%. Las cooperativas mantuvieron el 20,05% gracias a los reembolsos a los miembros y el almacenamiento regional.

El comercio electrónico, aunque representa solo el 5,10% hoy en día, es la vía de más rápido crecimiento con una CAGR del 8,72%, ya que las plataformas en línea ofrecen precios transparentes y logística integrada. Los escaparates digitales se integran cada vez más con bases de datos de análisis de suelo y datos meteorológicos para recomendar mezclas de azufre personalizadas, una característica que probablemente acelerará la rotación de productos y ampliará el tamaño del mercado de fertilizantes de azufre para formulaciones especializadas.

Por Tipo de Cultivo: Las Oleaginosas Impulsan la Agricultura Proteica

Las oleaginosas y legumbres absorbieron el 39,55% del tonelaje mundial de azufre en 2025 porque el azufre sustenta la calidad del aceite y la síntesis de proteínas. La canola responde visiblemente a la aplicación superficial de azufre, con incrementos de rendimiento que promedian entre el 8 y el 15% donde emergen deficiencias. El trigo, el arroz y el maíz aún representan un volumen considerable, pero el ritmo de crecimiento de los cereales se rezaga a medida que la superficie se estabiliza en muchas regiones productoras de pan.

Las frutas y verduras, el segmento de cultivos de más rápida expansión con una CAGR del 6,42%, se benefician del papel del azufre en los compuestos de sabor, la vida útil y los perfiles antioxidantes. Los productores especializados son adoptantes tempranos de rutinas de azufre foliar e inyección por goteo, ayudados por los retornos premium que justifican mayores insumos por acre. El césped y las plantas ornamentales siguen siendo nichos estables dentro de la industria de fertilizantes de azufre, donde el azufre contribuye al color, la densidad y la corrección del pH.

Análisis Geográfico

Asia-Pacífico lideró el mercado de fertilizantes de azufre con una participación del 36,55% en 2025. La intensidad de fertilizantes de China sigue por encima de las normas globales, y los esfuerzos por reducir el exceso de nitrógeno impulsan la adopción de regímenes equilibrados de NPK-S que sostienen los rendimientos mientras reducen las pérdidas. El cambio de India hacia distribuidoras de precisión y los subsidios estatales para las tarjetas de salud del suelo profundizan el azufre en la práctica estándar. Las naciones del Sudeste Asiático están aumentando la demanda a través de plantaciones de palma aceitera y arroz de doble cosecha, mientras que las economías desarrolladas como Japón buscan opciones con ultra bajo contenido de cloro para productos de alto valor. El crecimiento regional del 5,35% de CAGR hasta 2031 está anclado por la alineación de políticas con los objetivos de la agricultura climáticamente inteligente.

África es la región de más rápido crecimiento con una CAGR del 6,15%. Los estudios de suelo indican escasez de azufre en muchas zonas del África subsahariana, y los gobiernos ahora combinan los subsidios a los fertilizantes con servicios de extensión que promueven la nutrición equilibrada. El complejo doméstico de Etiopía en construcción tras la GERD reducirá la dependencia de las importaciones, mientras que las granjas comerciales de Sudáfrica ya aprovechan las mezclas de azufre elemental para gestionar suelos alcalinos. Los desafíos de distribución persisten, pero los proyectos de corredores respaldados por donantes y los centros privados de mezcla apuntan a mejorar el alcance de última milla, mejorando las perspectivas para el mercado de fertilizantes de azufre.

América del Norte registra una CAGR estable del 3,94%, ya que los Estados Unidos canalizan 8,2 millones de toneladas métricas de azufre recuperado cada año de las refinerías hacia la producción de fosfato y sulfato de amonio. Los aranceles recientes sobre el azufre canadiense generan tensión a corto plazo, pero las abundantes redes domésticas de gas y refinerías anclan el suministro. La agronomía de precisión, la adopción de cultivos de cobertura y las certificaciones de sostenibilidad impulsan la demanda incremental. Europa, con una CAGR del 3,07%, equilibra las estrictas directivas de calidad del agua con la necesidad de mantener los niveles de proteína en los cultivos, haciendo atractivas las variantes de azufre de liberación controlada.

Panorama Competitivo

El mercado de fertilizantes de azufre está moderadamente concentrado, con los cinco principales proveedores capturando el 51% de los ingresos de 2024. Nutrien lidera con el 14%, aprovechando activos integrados de potasa, nitrógeno y azufre junto con la cadena minorista agrícola más grande del mundo. Yara International le sigue con el 12% a través de su columna vertebral de ácido sulfúrico y su marca de fertilizantes especiales. Mosaic controla el 10%, respaldado por el azufre cautivo en sus complejos de fosfato.

La estrategia corporativa gira en torno a la sostenibilidad y la agronomía digital. Los pilotos de amoníaco bajo en carbono y la hoja de ruta de Fertilizantes Verdes de Yara abordan a los compradores que buscan reducir las emisiones de alcance tres. Los lanzamientos de liberación controlada son comunes, con Tiger-Sul expandiendo la capacidad de azufre-bentonita y Tessenderlo Kerley escalando los tiosulfatos líquidos.

Los esfuerzos de resiliencia en el suministro son igualmente prominentes. CF Industries firmó una empresa conjunta de amoníaco bajo en carbono programada para iniciar operaciones en 2029, asegurando opcionalidad en la materia prima. K+S recaudó USD 540 millones en notas a cinco años durante 2024 para financiar la expansión en América del Sur. CHS invirtió en el rendimiento de terminales fluviales para descongestionar los flujos del Mississippi, recordándonos que la logística, tanto como la química, define la ventaja competitiva en el mercado de fertilizantes de azufre.

Líderes de la Industria de Fertilizantes de Azufre

Nutrien Ltd.

Yara International ASA

The Mosaic Company

CF Industries Holdings Inc.

K+S AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: CF Industries entró en una empresa conjunta para construir un complejo de amoníaco bajo en carbono y fertilizantes de azufre de 1,4 millones de toneladas métricas en Luisiana, con operaciones comerciales previstas para 2029.

- Marzo de 2025: Ecovyst Inc. firmó un acuerdo para adquirir la planta de ácido sulfúrico de Cornerstone Chemical Company en Waggaman, Luisiana, ampliando su capacidad de producción de ácido sulfúrico virgen en América del Norte.

- Enero de 2025: CHS Inc. aseguró un acuerdo de servicios exclusivo con Ingram Barge Company para la Terminal Fluvial Municipal en San Luis, añadiendo capacidad regional de procesamiento para fertilizantes de azufre granulares y líquidos durante las ventanas de envío pico.

- Septiembre de 2024: Haifa Group y Deepak Fertilizers firmaron una colaboración a largo plazo para escalar soluciones avanzadas de nutrición vegetal con contenido de azufre en toda India y desarrollar capacidad de mezcla localizada.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de fertilizantes de azufre como el valor de todos los fertilizantes simples y especiales en los que el azufre es el nutriente principal suministrado a cultivos de campo, horticultura, césped y plantaciones. Los productos cubiertos abarcan sales de sulfato, perlas o pastillas de azufre elemental, tiosulfatos y grados recubiertos de polímero-azufre vendidos en forma seca o líquida para uso en suelo, foliar o por fertigación.

Exclusión del alcance: Los insumos en los que el azufre se consume únicamente como reactivo de proceso (por ejemplo, ácido sulfúrico en plantas de fosfato) o se suministra de forma incidental dentro de mezclas compuestas de NPK quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Tipo

- Fertilizantes de Sulfato

- Sulfato de Amonio

- Sulfato de Potasio

- Sulfato de Calcio (Yeso)

- Superfosfato Simple

- Azufre Elemental

- Azufre Micronizado

- Azufre en Perlas/Pastillas

- Sulfato de Micronutrientes

- Sulfato de Zinc

- Sulfato de Magnesio

- Otros

- Otros (Urea Recubierta de Azufre, Azufre Bentonita)

- Fertilizantes de Sulfato

- Por Forma

- Sólido

- Líquido

- Por Modo de Aplicación

- Aplicación en Suelo

- Fertigación

- Aplicación Foliar

- Gránulos de Liberación Controlada/Recubiertos

- Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Legumbres

- Frutas y Verduras

- Césped y Plantas Ornamentales

- Otros

- Por Canal de Distribución

- Venta Directa a la Granja

- Distribuidores Minoristas

- Cooperativas

- Plataformas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las llamadas estructuradas con agrónomos, distribuidores regionales y responsables de adquisiciones en Asia-Pacífico, las Américas y Europa validaron los márgenes típicos de precios en la puerta de la granja, los puntos críticos de deficiencia de azufre y los probables cambios hacia recubrimientos de liberación controlada. La retroalimentación sobre los futuros regímenes de subsidios y los planes de rotación de cultivos refinó los insumos de escenarios que serían invisibles en el dominio público.

Investigación Documental

Los analistas recopilaron primero las líneas de base de oferta y demanda a partir de recursos públicos de primer nivel, como los archivos de superficie cultivada de FAOSTAT, los registros de envíos de UN Comtrade para los códigos HS clave 2503 y 3102, las encuestas de tasas de aplicación de la Asociación Internacional de Fertilizantes y los índices de precios del azufre del Banco Mundial. Los informes nacionales de balance de nutrientes del suelo publicados por el USDA ERS y Eurostat, junto con resúmenes de patentes obtenidos a través de Questel, nos ayudaron a mapear los patrones de adopción tecnológica. Los informes anuales 10-K y las presentaciones para inversores de las empresas proporcionaron indicios de precios de venta y capacidad que anclaron las estimaciones de ingresos. Las fuentes citadas anteriormente ilustran, sin agotar, la biblioteca consultada.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con el consumo aparente derivado de la producción más el comercio neto de fertilizantes a base de azufre, que luego se valora utilizando precios de venta promedio ponderados obtenidos de verificaciones de canales. Las consolidaciones selectivas de abajo hacia arriba de las ventas de fabricantes y el precio de venta promedio muestreado por volumen para las perlas de azufre elemental proporcionan una capa de verificación cruzada y ajuste. Los principales impulsores del modelo incluyen las tasas de aplicación regional de azufre (kg/ha), la superficie bajo oleaginosas y legumbres, los precios de referencia del azufre elemental, la producción de recuperación de azufre de refinerías y los presupuestos gubernamentales de subsidios a micronutrientes. Las previsiones emplean regresión multivariante donde el crecimiento de la demanda está vinculado a la expansión de la superficie cultivada, la elasticidad de precios y las tendencias de deficiencia del suelo, mientras que las trayectorias de precios se suavizan mediante ARIMA para moderar la volatilidad a corto plazo. Cualquier brecha de datos a nivel subregional se cubre utilizando volúmenes de importación normalizados por precio y bandas de variación histórica revisadas con los encuestados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres etapas: verificación por analista par, evaluación por el responsable sénior del dominio y análisis automatizado de varianza frente a datos externos de comercio y superficie cultivada. Los modelos se actualizan cada año, con revisiones intermedias si las interrupciones en refinerías, los cambios importantes en subsidios o los choques de precios superan los umbrales predefinidos.

Por Qué Nuestra Línea de Base de Fertilizantes de Azufre Merece Confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de nutrientes, supuestos de precios y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos editores excluyen las corrientes de tiosulfato líquido, otros convierten a precios de planta del productor en lugar de precios en la puerta de la granja, mientras que algunos extrapolan la demanda utilizando multiplicadores fijos de superficie cultivada que ignoran el aumento de las tasas de aplicación de azufre en cereales de alto rendimiento. La definición de Mordor, la triangulación de precios y el ritmo de actualización anual minimizan dichas divergencias.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,10 mil millones (2025) | ||

| USD 4,79 mil millones (2024) | Consultoría Global A | Excluye líquidos de azufre elemental; utiliza el nivel de precios de 2022 |

| USD 4,87 mil millones (2025) | Revista Especializada del Sector B | Se basa en una tasa global estática de 3 kg/ha; validación primaria limitada |

| USD 4,70 mil millones (2024) | Proveedor de Datos de la Industria C | Contabiliza solo las sales de sulfato; se actualiza cada tres años |

La comparación muestra que una vez que se capturan los productos líquidos, las curvas de precios actualizadas y las normas de aplicación en evolución, la línea de base equilibrada de Mordor se alinea más estrechamente con las realidades sobre el terreno, ofreciendo a los tomadores de decisiones una referencia confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fertilizantes de azufre?

El mercado de fertilizantes de azufre alcanzó USD 5,34 mil millones en 2026.

¿Qué región lidera la demanda global?

Asia-Pacífico tiene la mayor participación con el 36,55% de las ventas gracias a la agricultura intensiva en China e India.

¿Por qué los productos de azufre elemental crecen más rápido que los sulfatos?

El azufre elemental ofrece alta concentración de nutrientes, menor costo de flete por unidad y propiedades de liberación controlada que se adaptan a la agricultura de precisión.

¿Cómo influyen las operaciones de refinería en el suministro de fertilizantes de azufre?

Las refinerías recuperan más del 60% del azufre elemental. Los cambios en el procesamiento de crudo o en los márgenes afectan directamente la disponibilidad de materia prima para fertilizantes.

¿Qué tendencias tecnológicas están transformando el uso de fertilizantes de azufre?

Los recubrimientos de liberación controlada y las plataformas de precisión guiadas por IA mejoran la eficiencia de los nutrientes y reducen las pérdidas ambientales.

¿Qué tan consolidada está la base de proveedores?

Las cinco principales empresas representan el 51% del volumen global, lo que refleja una concentración moderada con espacio para competidores regionales y de nicho.

Última actualización de la página el: