Tamaño y Cuota del Mercado de Biofertilizantes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

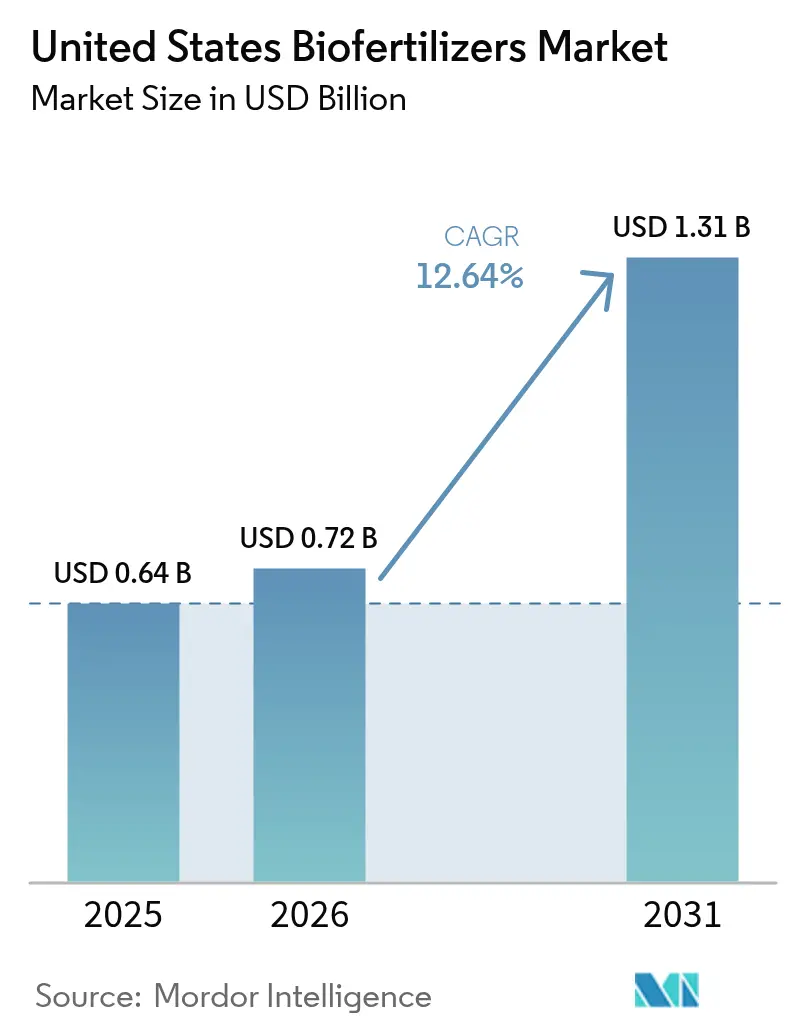

| Tamaño del mercado en el año base (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de biofertilizantes de los Estados Unidos crezca de USD 0,64 mil millones en 2025 a USD 0,72 mil millones en 2026 y se proyecta que alcance USD 1,31 mil millones en 2031 a una CAGR del 12,64% durante 2026-2031. Los incentivos federales constantes, los volátiles precios de los fertilizantes sintéticos y la creciente demanda de alimentos cultivados de forma sostenible están transformando las estrategias de insumos agrícolas en las principales regiones productoras. Los cultivadores de cultivos en hilera integran soluciones microbianas para reducir los costos de nitrógeno, mientras que los productores especializados adoptan insumos biológicos certificados para proteger sus márgenes de precio premium. Las mejoras tecnológicas en consorcios microbianos, la aplicación de tratamiento de semillas y la encapsulación están ampliando la funcionalidad de los productos, y las empresas respaldadas por capital de riesgo están acelerando el tiempo de comercialización mediante asociaciones agresivas de escalamiento. Aunque prevalece la fragmentación competitiva, los actores líderes establecidos aprovechan la capacidad de fermentación, el alcance de distribución y la experiencia regulatoria para defender su cuota en esta arena en expansión.

Conclusiones Clave del Informe

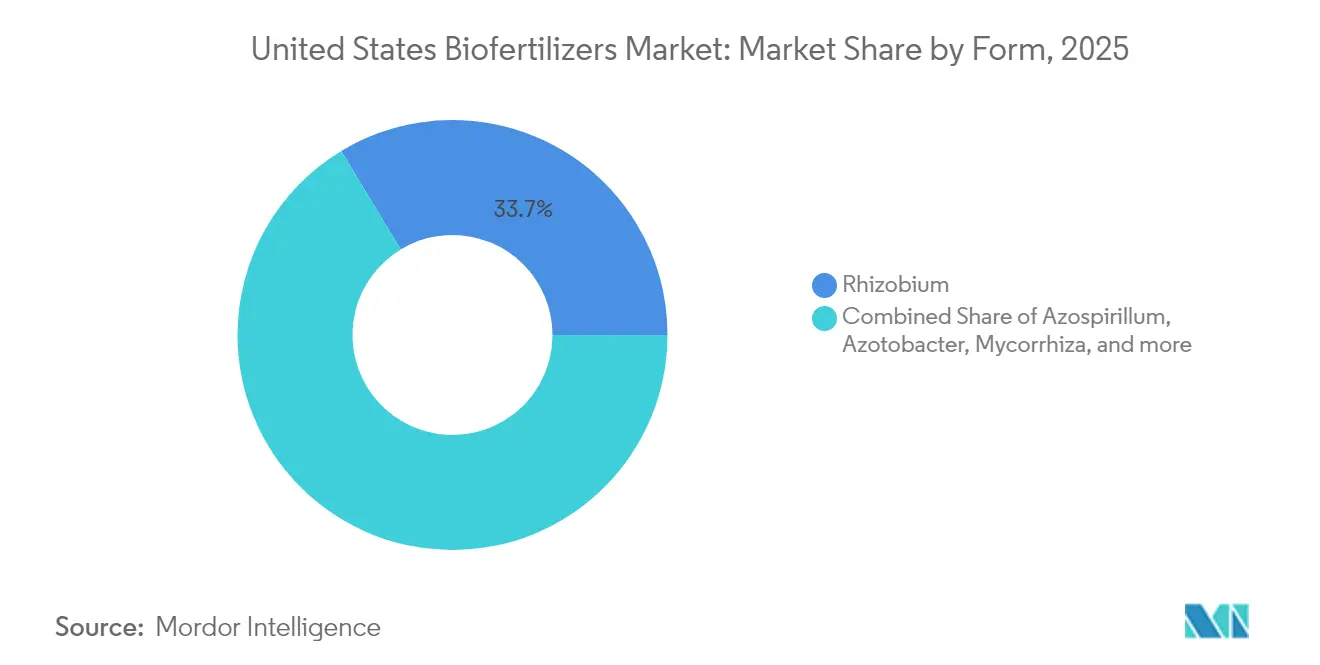

- Por forma, las formulaciones de Rhizobium lideraron con el 33,65% de la cuota del mercado de biofertilizantes de los Estados Unidos en 2025, y se proyecta que registren la CAGR más rápida del 12,98% hasta 2031.

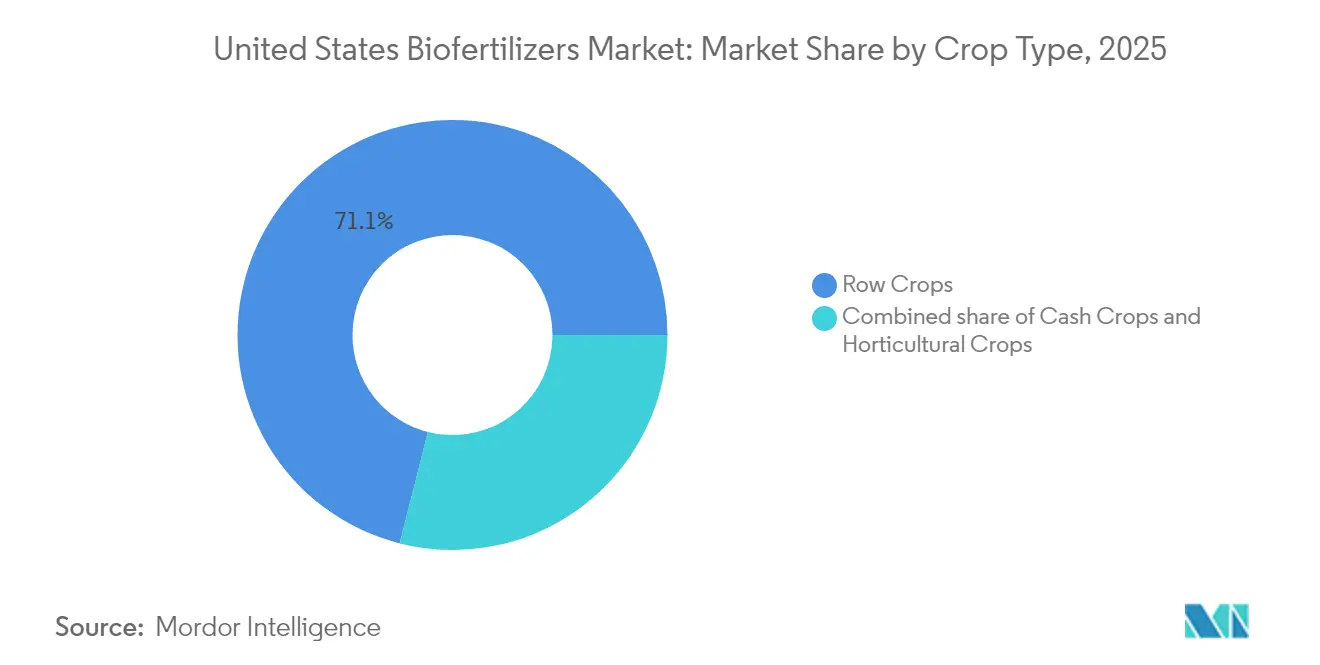

- Por tipo de cultivo, los Cultivos en Hilera representaron el 71,05% del tamaño del mercado de biofertilizantes de los Estados Unidos en 2025, y se prevé que se expandan a una CAGR del 13,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biofertilizantes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción creciente de la agricultura regenerativa | +2.1% | Cinturón maicero del Medio Oeste, en expansión hacia los estados de las Llanuras | Mediano plazo (2-4 años) |

| Incentivos federales de EE. UU. para la agricultura favorable al clima | +1.8% | Nacional, con beneficios concentrados en las regiones de productos básicos | Corto plazo (≤ 2 años) |

| Ventaja de costo frente a los fertilizantes sintéticos | +1.5% | Nacional, con mayor impacto en los sistemas de cultivo de alto insumo | Corto plazo (≤ 2 años) |

| Rápido crecimiento de la demanda de alimentos orgánicos envasados | +1.3% | California, Noroeste del Pacífico, regiones especializadas del Noreste | Mediano plazo (2-4 años) |

| Tecnologías emergentes de consorcios microbianos | +1.1% | Nacional, con adopción temprana en regiones de intensa investigación | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo en empresas emergentes de agro-biotecnología | +0.9% | Nacional, concentrado en centros de innovación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de la agricultura regenerativa

Los programas de conservación del Departamento de Agricultura de los Estados Unidos (USDA) actualmente inscriben 15,4 millones de acres en esquemas de cultivos de cobertura, labranza reducida y gestión de nutrientes que recompensan el uso de insumos microbianos[1]Fuente: DEPARTAMENTO DE AGRICULTURA DE LOS ESTADOS UNIDOS, "Lista de Financiamiento de Asociaciones para Productos Básicos Favorables al Clima," usda.gov. El metanálisis independiente de 47 ensayos en explotaciones agrícolas muestra que los inoculantes biológicos elevan las ganancias del sistema maíz-soja en USD 34 por acre cuando se combinan con rotaciones diversificadas. Los agregadores de créditos de carbono, como Indigo Ag, Inc., pagan a los agricultores entre USD 15 y USD 20 por tonelada verificada de carbono del suelo, y los protocolos regenerativos frecuentemente especifican microorganismos fijadores de nitrógeno como prácticas elegibles. Estos canales de ingresos combinados acortan los períodos de recuperación del producto a una sola temporada para muchos agricultores. Las redes entre pares, incluida Practical Farmers of Iowa, amplían las historias de éxito a través de 90 días de campo agrícola cada verano, estrechando el ciclo de retroalimentación que convierte a los primeros adoptantes en defensores regionales. A medida que la licencia social para operar se convierte en un requisito de marca para los comercializadores de granos, los estándares regenerativos incorporan aún más los biofertilizantes en los cuadros de puntuación de abastecimiento corporativo.

Rápido crecimiento de la demanda de alimentos orgánicos envasados

Las ventas de alimentos orgánicos en los Estados Unidos ascendieron a USD 61,9 mil millones en 2024, y los segmentos de productos envasados registraron un crecimiento del 8,4%, superando por primera vez a los productos frescos[2]Fuente: ASOCIACIÓN DE COMERCIO ORGÁNICO, "Encuesta de la Industria Orgánica de EE. UU. 2025," ota.co. Los supermercados añadieron 3.400 referencias orgánicas de marca propia durante 2024, comprometiendo a los minoristas en acuerdos de suministro que garantizan la expansión de la superficie certificada como orgánica. Las normas del Programa Nacional Orgánico prohíben el nitrógeno sintético y la mayoría del fósforo extraído, haciendo de los biofertilizantes una partida obligatoria para el cumplimiento normativo. Los procesadores orgánicos ahora ofrecen primas de precio de USD 0,40 por libra para los tomates documentados con planes de nutrición microbiana, proporcionando a los agricultores un incentivo económico para compensar los mayores costos unitarios del producto. Los compromisos de sostenibilidad de las cadenas de restaurantes, en particular de Chipotle Mexican Grill, Inc., amplifican aún más la demanda al vincular las huellas de carbono de los menús con las prácticas de los proveedores que privilegian los fertilizantes de base biológica.

Incentivos federales de EE. UU. para la agricultura favorable al clima

La Ley de Reducción de la Inflación canaliza USD 19,5 mil millones hacia los programas del Departamento de Agricultura de los Estados Unidos (USDA) que subsidian los insumos biológicos a través de mejoras del Programa de Administración de la Conservación de entre USD 40 y USD 60 por acre en los campos que califican. Las Asociaciones para Productos Básicos Favorables al Clima destinaron USD 3,1 mil millones a 141 proyectos, y el 67% de ellos incluyen los fertilizantes microbianos como una intervención central que documenta las reducciones de gases de efecto invernadero. La evidencia temprana de un piloto financiado por el USDA en la Universidad Estatal de Iowa indica una reducción en equivalentes de óxido nitroso por acre cuando los tratamientos de semillas con rizobios reemplazan un tercio del nitrógeno sintético. Como los contratos de participación en costos tienen una duración de cinco años, los proveedores de biofertilizantes aseguran flujos de demanda recurrentes mientras los agricultores reducen el riesgo de los ensayos. Los programas estatales multiplican el atractivo; el Programa de Asistencia Financiera para la Salud del Suelo de Minnesota añade USD 15 por acre sobre los fondos federales para la adopción de insumos microbianos en los condados con cuencas hidrográficas deterioradas. En conjunto, estos incentivos crean una red de seguridad de múltiples capas que acelera el crecimiento del volumen mucho antes de que las señales de precios de los productos básicos por sí solas justifiquen el cambio.

Ventaja de costo frente a los fertilizantes sintéticos

La volatilidad del gas natural mantuvo el amoniaco anhidro por encima de USD 1.100 por tonelada métrica corta durante nueve de los últimos 18 meses, la tercera racha más alta del siglo. Los presupuestos de las universidades estatales muestran que cada aumento de USD 100 en el precio del amoniaco eleva los costos directos de insumos en USD 12 por acre de maíz, erosionando los márgenes a tasas fijas de renta en efectivo. El riesgo de la cadena de suministro añade una prima oculta; los retrasos en las barcazas del río Misisipi en la primavera de 2025 empujaron el precio al contado de la urea un 18% más alto, mientras que los inoculantes almacenados en las explotaciones aislaron a los agricultores participantes de los picos de precios. Las herramientas de fijación de precios a futuro ofrecidas por las cooperativas ahora agrupan los biofertilizantes con contratos de combustible y herbicidas, distribuyendo el riesgo en una canasta de insumos más amplia que los directores financieros pueden cubrir con mayor facilidad. A medida que los prestamistas endurecen los convenios de capital de trabajo, la capacidad de reducir las facturas de fertilizantes prepagados se convierte en un factor decisivo en las aprobaciones de préstamos operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasa conciencia de los agricultores en los estados del cinturón maicero | -1.4% | Regiones de productos básicos del Medio Oeste, comunidades agrícolas rurales | Mediano plazo (2-4 años) |

| Desempeño en campo inconsistente según el clima | -1.1% | Nacional, con mayor impacto en las zonas de clima extremo | Corto plazo (≤ 2 años) |

| Corta vida útil del producto en formulaciones líquidas | -0.8% | Estados del Sur, rutas de distribución de larga distancia | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a las cepas microbianas | -0.6% | Nacional, afectando el desarrollo del proceso de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasa conciencia de los agricultores en los estados del cinturón maicero

Las encuestas del Grupo Stratovation muestran que solo el 24% de los operadores de maíz-soja en Iowa, Illinois e Indiana han probado biológicos, y el 41% de los no usuarios cita "ausencia de datos locales confiables" como principal barrera. La relación entre el personal de extensión y los agricultores se deterioró a 1:1.750 en 2024, limitando las demostraciones prácticas que históricamente aceleraron la transferencia tecnológica. Los estudios de rendimiento revisados por pares frecuentemente hacen referencia a entornos costeros o de riego, profundizando el escepticismo en los sistemas de zonas interiores de secano. Los instaladores de drenaje de tejas y los consultores agrícolas, quienes influyen significativamente en las decisiones de insumos, reciben una formación formal limitada en microbiología, por lo que sus recomendaciones se inclinan hacia los fertilizantes convencionales. Los incentivos de los minoristas refuerzan la inercia; las cooperativas obtienen mayores márgenes en el amoniaco anhidro a granel que en los inoculantes envasados, desviando sutilmente las conversaciones de ventas. En ausencia de testimonios sólidos de vecinos de confianza, muchos productores aplazan la adopción de biológicos hasta que los pagos de participación en costos superen el riesgo percibido.

Desempeño en campo inconsistente según el clima

La variabilidad en la materia orgánica del suelo, el pH y los regímenes de humedad genera una variación del 15 al 30% en la eficacia medida entre los ensayos regionales, lo que reduce la confianza en las afirmaciones del producto. Los episodios de altas temperaturas superiores a 100 °F en las Altas Llanuras de Texas pueden elevar la mortalidad de rizobios al 60% dentro de los dos días posteriores a la aplicación, a menos que estén protegidos por tecnología de revestimiento de esporas. Por el contrario, los suelos de primavera saturados en el Valle del Río Rojo limitan la difusión de oxígeno, deteniendo la actividad bacteriana aerobia durante semanas. Los fabricantes buscan selecciones de cepas por zona climática, aunque el catálogo sigue siendo escaso para las condiciones árido-alcalinas predominantes en el suroeste. Los productos de seguro que garantizan resultados de rendimiento aún son incipientes, dejando a los agricultores asumir el riesgo de desempeño. Hasta que los repositorios de datos cataloguen resultados plurianuales y de múltiples tipos de suelo a escala de condado, los agrónomos continuarán recomendando una adopción gradual en lugar de a dosis completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio de Rhizobium Impulsa la Innovación en Nitrógeno

Rhizobium capturó el 33,65% de la cuota del mercado de biofertilizantes de los Estados Unidos en 2025, lo que refleja décadas de rendimiento validado en la fijación de nitrógeno en soja y leguminosas. Se proyecta que el segmento escale a una CAGR del 12,98% hasta 2031 a medida que las tasas de inoculación aumentan entre los agricultores del cinturón maicero que buscan cubrir su exposición a los fertilizantes. El tamaño del mercado de biofertilizantes de los Estados Unidos se beneficia de la compatibilidad con el tratamiento de semillas, que posiciona los productos de Rhizobium como una adición inmediata a las rutinas de siembra de precisión. La diferenciación competitiva depende cada vez más de la tolerancia al calor de las cepas, la estabilidad del peletizado y las garantías de vida útil.

Las categorías de Azospirillum y Azotobacter mantienen una relevancia de nicho en cereales no leguminosos, aportando hasta 20 kg de nitrógeno atmosférico por hectárea bajo regímenes de aplicación fraccionada. Las formulaciones micorrícicas amplían la eficiencia de absorción de nutrientes en cultivos hortícolas de alto valor, donde la salud radicular influye en las primas de calidad de los frutos. Las bacterias solubilizadoras de fosfato registran un crecimiento de dos dígitos en los suelos calcáreos con deficiencia de fósforo del sur de los Estados Unidos. Los consorcios de múltiples organismos emergen como la frontera, combinando cepas de Rhizobium, Bacillus y Trichoderma para resultados holísticos de salud del suelo que obtienen endorsamientos de certificación orgánica.

Por Tipo de Cultivo: La Escala de los Cultivos en Hilera Encuentra la Prima Hortícola

Los Cultivos en Hilera representaron el 71,05% del tamaño del mercado de biofertilizantes de los Estados Unidos en 2025, y al mismo tiempo, crecen a una CAGR del 13,44% hasta 2031 gracias a la fortaleza de los acres combinados de maíz y soja. La intensidad de uso está aumentando porque los aplicadores de tasa variable reducen los costos de mano de obra por acre y facilitan la integración sin interrupciones con los calendarios de producción de grandes extensiones. Los pilotos de créditos de carbono a nivel nacional elevan aún más la adopción al monetizar las reducciones en el uso de nitrógeno a nivel de empresa agrícola.

El uso de biofertilizantes en Cultivos Hortícolas está aumentando debido a las estrictas normas del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos que prohíben la mayoría de los sintéticos. La superficie de fresas orgánicas y hortalizas de hoja en California y Arizona debe documentar la procedencia de los insumos, lo que impulsa la demanda de inoculantes certificados por OMRI. Los Cultivos Comerciales, incluidos el algodón y la remolacha azucarera, se sitúan entre los paradigmas de escala y prima y presentan un objetivo emergente para las empresas que desarrollan mezclas microbianas adaptadas al clima. La cuota del mercado de biofertilizantes de los Estados Unidos en Cultivos Comerciales se proyecta que se amplíe a medida que los resultados de los pilotos se traduzcan en mejoras de la calidad de la cosecha que obtienen bonificaciones contractuales.

Análisis Geográfico

California sigue siendo el mayor comprador individual por estado, impulsado por el sector de productos orgánicos que exige soluciones de nutrición biológica. Los viñedos especializados, los huertos y las granjas de vegetales priorizan la gestión del microbioma del suelo para salvaguardar los atributos del terruño, y el camino regulatorio claro del estado bajo el Proyecto de Ley del Senado 1522 acelera los lanzamientos comerciales.

El impulso de adopción en el Medio Oeste proviene de los incentivos combinados del Programa de Administración de la Conservación y del mayor riesgo en los precios del nitrógeno. Los productores en Iowa e Illinois integran cada vez más inoculantes aplicados a la semilla que ofrecen simplicidad logística y establecimiento uniforme de la planta. La nueva planta de Alltech, Inc. en Nicholasville, Kentucky, fabricará 66.000 galones de biofertilizante líquido por turno para acortar los tiempos de entrega en la región y garantizar la frescura del producto en su camino hacia los minoristas agrícolas.

Los cultivadores del Sur y del Oeste equilibran el estrés climático con patrones de cultivo diversos, y la industria de vegetales de invierno favorece las formulaciones granulares adaptadas al clima que soportan temperaturas en campo de 110 °F, mientras que los productores de algodón de Texas experimentan con fijadores de nitrógeno encapsulados para compensar los altos costos de la urea. Los huertos de manzanas del Noroeste del Pacífico se apoyan en inoculantes micorrícicos que promueven la absorción de fósforo en suelos volcánicos, y las redes de ensayos de la Universidad Estatal de Washington proporcionan datos de eficacia localizados que fortalecen la confianza de compra entre las operaciones familiares.

Panorama Competitivo

El mercado de biofertilizantes de los Estados Unidos sigue siendo fragmentado; los cinco principales fabricantes ostentan una cuota combinada menor. Novozymes A/S lidera aprovechando la fermentación integrada hacia atrás y la fusión de febrero de 2024 con Chr. Hansen Holding A/S para formar Novonesis A/S, un grupo de biosoluciones. Otros actores importantes incluyen Rizobacter Argentina S.A., Symborg Inc., Kula Bio, Inc. y Sustane Natural Fertilizer, Inc.

Los nuevos participantes del mercado se diferencian a través de la ciencia de la encapsulación, como ilustra AgroSpheres, Inc., cuya tecnología AgriCell protege a los microorganismos de la degradación ultravioleta y las fuerzas de cizallamiento en mezclas en tanque. Otro disruptor, MustGrow Biologics Corp., aplica compuestos bioactivos derivados de la mostaza a un portador rico en carbono que cumple los criterios del Programa Nacional Orgánico del USDA y extiende la vida útil a 30 meses en almacenamiento a temperatura ambiente. Las huellas de propiedad intelectual se están expandiendo; BioConsortia, Inc. ahora posee 40 patentes de los Estados Unidos que cubren consorcios microbianos con características apiladas.

Las alianzas estratégicas aceleran la ruta al mercado. Indigo Ag, Inc. lanzó el aplicador automático de polvo seco CLIPS en septiembre de 2024, aliviando la carga de los tratamientos de caja de semillas de última milla para los minoristas. DPH Biologicals LLC introdujo Envelix Prime para salvar la brecha líquido-granular en la compatibilidad con fertilizantes mezclados, y Syngenta Crop Protection, LLC se asoció con Intrinsyx Bio, Inc. para codesarrollar tratamientos de semillas basados en endófitos que reducen los insumos de fósforo hasta en un 20% en cereales de grano pequeño. El interés del capital privado está creciendo a medida que los gestores de fondos buscan inversiones en descarbonización alineadas con las normas de divulgación climática de la Comisión de Bolsa y Valores de los Estados Unidos.

Líderes de la Industria de Biofertilizantes de los Estados Unidos

Novonesis A/S

Rizobacter Argentina S.A.

Symborg Inc.

Kula Bio, Inc.

Sustane Natural Fertilizer, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Nitricity (Estados Unidos) aseguró USD 50 millones en financiamiento de la Serie B para expandir la producción de su biofertilizante de nitrógeno orgánico (Ash Tea), que utiliza residuos de almendra como materia prima. La empresa planea establecer una nueva instalación en Delhi, California, para atender los mercados de EE. UU. y globales, con operaciones previstas para comenzar en 2026.

- Julio de 2025: La división de Ciencias de los Cultivos de Alltech Inc. recibió una subvención de USD 2,34 millones del Programa de Expansión de la Producción de Fertilizantes (FPEP) del USDA. La subvención apoyará la construcción de una instalación de fabricación de biofertilizantes de USD 4,6 millones en Nicholasville, Kentucky, Estados Unidos, con una superficie de 15.000 pies cuadrados.

- Noviembre de 2024: Las operaciones de Innovafeed en EE. UU. recibieron una subvención de USD 11 millones del Departamento de Agricultura de los Estados Unidos (USDA) para producir fertilizante orgánico a base de insectos (frass de insectos) para la nutrición vegetal en Illinois.

Alcance del Informe del Mercado de Biofertilizantes de los Estados Unidos

El Informe del Mercado de Biofertilizantes de los Estados Unidos está segmentado por Forma (Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato, Rhizobium, Otro Biofertilizante), Tipo de Cultivo (Cultivos Comerciales, Cultivos Hortícolas, Cultivos en Hilera). Las Previsiones del Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otro Biofertilizante |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bacterias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Otro Biofertilizante | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera |

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de biofertilizantes aplicado por hectárea de tierra agrícola en la región o país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Leguminosas, Oleaginosas), Cultivos Hortícolas (Frutas y Verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas comprende diversos productos que aportan nutrientes esenciales a las plantas y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo al aumentar la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden de forma total o parcial para fabricar productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, que incluyen controles biológicos, prácticas culturales y uso selectivo de plaguicidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso frecuente incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes, como solventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades en su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y cuyas larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño que las plagas causan a los cultivos y reducen la necesidad de plaguicidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son hongos beneficiosos que controlan plagas y enfermedades vegetales. Son una alternativa a los plaguicidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Bioplaguicidas | Los bioplaguicidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño que estas causan a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los plaguicidas químicos y son conocidos por su menor impacto sobre el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos mediante hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad del suelo y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, así como el crecimiento y la productividad total de la planta. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos destinados al biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como el Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de EE. UU. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes verifican o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.