Tamaño y Participación del Mercado de Tarjetas de Circuito Impreso de Tipo Sustrato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Circuito Impreso de Tipo Sustrato por Mordor Intelligence

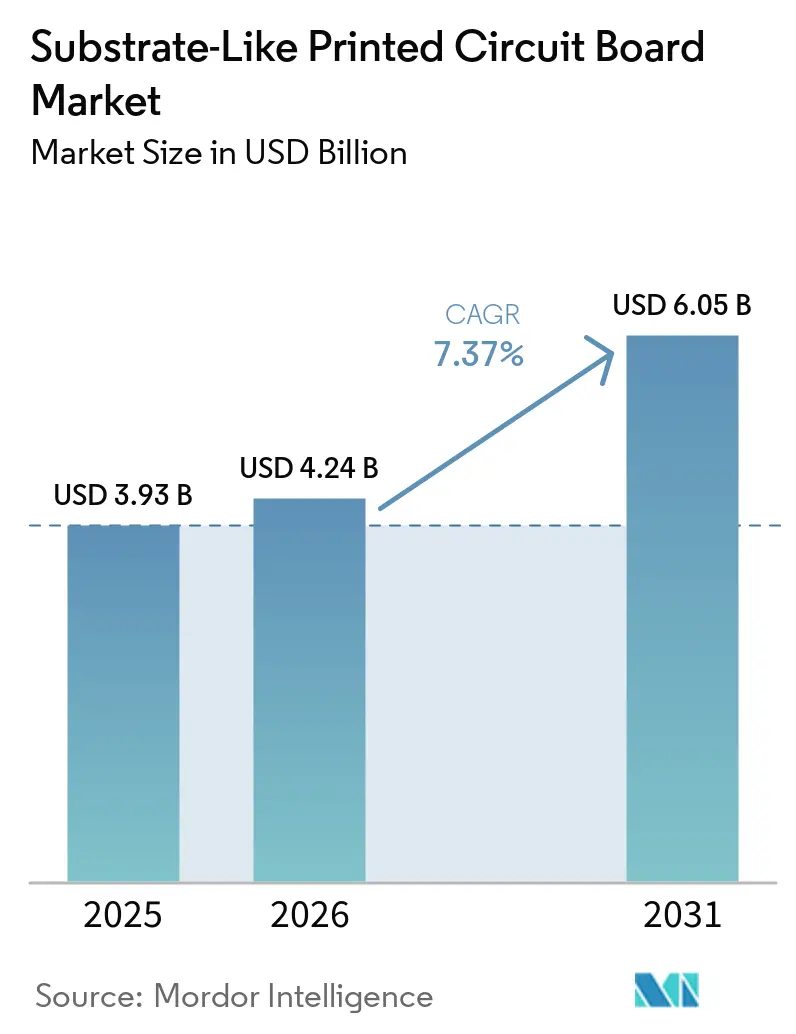

El tamaño del Mercado de Tarjetas de Circuito Impreso de Tipo Sustrato en 2026 se estima en USD 4.240 millones, creciendo desde el valor de 2025 de USD 3.930 millones, con proyecciones que muestran USD 6.050 millones, creciendo a una CAGR del 7,37% durante el período 2026-2031. El impulso proviene de la demanda de geometrías de línea y espacio inferiores a 25 µm que reducen la brecha de costos entre las tarjetas de cableado impreso tradicionales y los sustratos de circuito integrado completos. Los fabricantes de teléfonos inteligentes, los constructores de infraestructura 5G y los integradores de electrónica automotriz son los mayores adoptantes, aprovechando la mayor densidad de enrutamiento para reducir los factores de forma, disminuir el peso y mejorar la integridad de la alimentación. Al mismo tiempo, los diseños heterogéneos de sistema en paquete que distribuyen chiplets en un único laminado de acumulación están redefiniendo el valor del sustrato, orientando el capital hacia la laminación secuencial, la formación de imágenes directa por láser y la inspección óptica automatizada. El riesgo de suministro vinculado a la resina de Película de Acumulación de Ajinomoto (ABF) y las estrictas normativas químicas europeas añaden complejidad, pero también abren márgenes para los proveedores calificados que pueden gestionar el cumplimiento normativo y la seguridad de materiales.

Conclusiones Clave del Informe

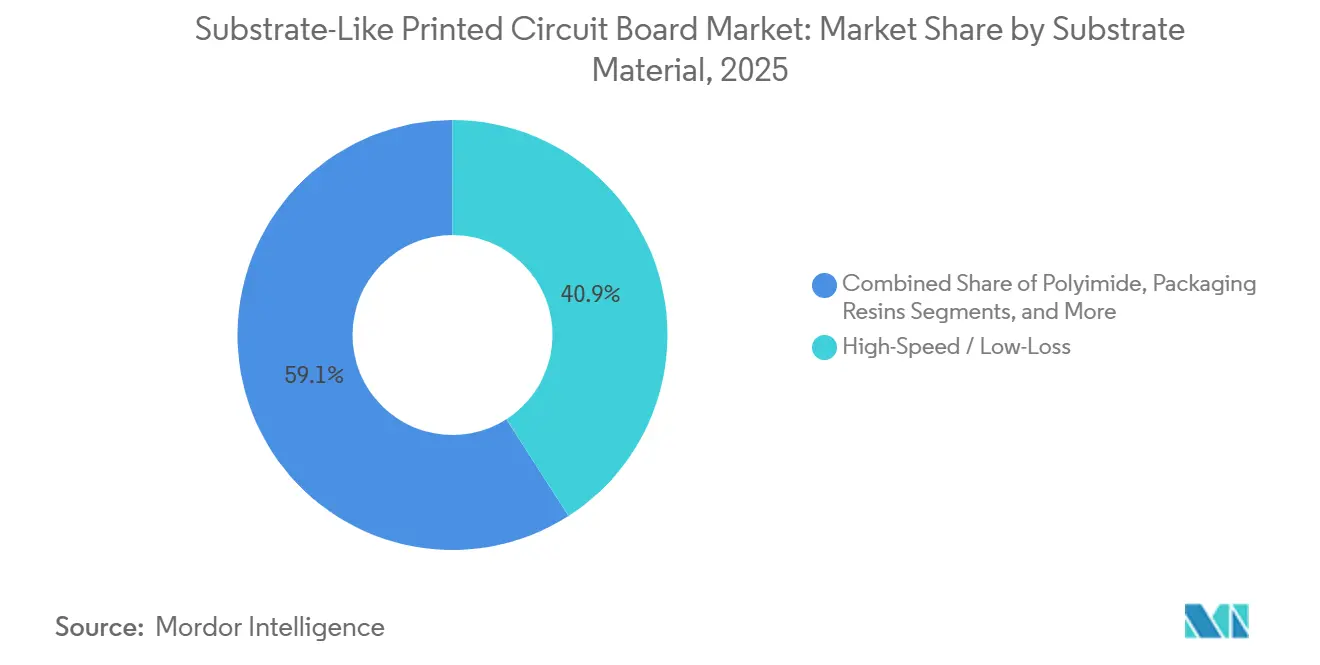

- Por material de sustrato, los laminados de alta velocidad y baja pérdida representaron el 40,94% de la participación del mercado de PCB de Tipo Sustrato en 2025 y se están expandiendo a una CAGR del 7,64% hasta 2031.

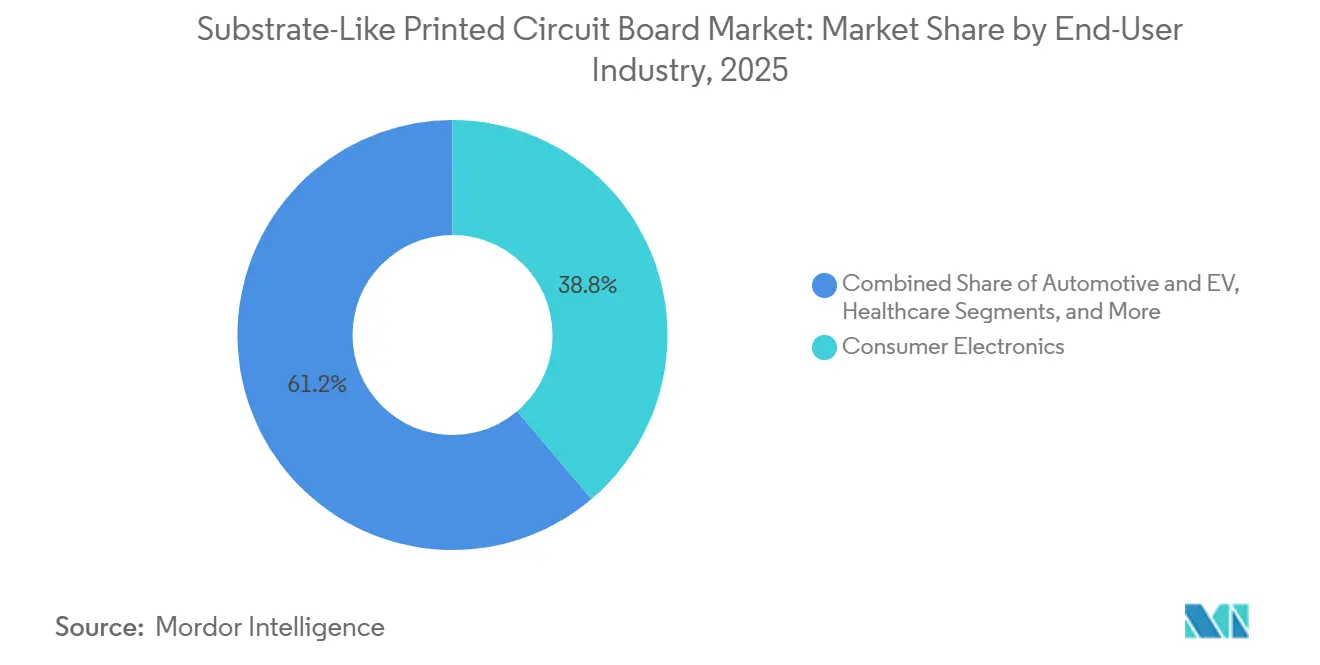

- Por industria de usuario final, las telecomunicaciones y el 5G registraron el crecimiento más rápido con una CAGR del 8,17% entre 2026 y 2031, mientras que la electrónica de consumo mantuvo la mayor participación de ingresos del 38,81% en 2025.

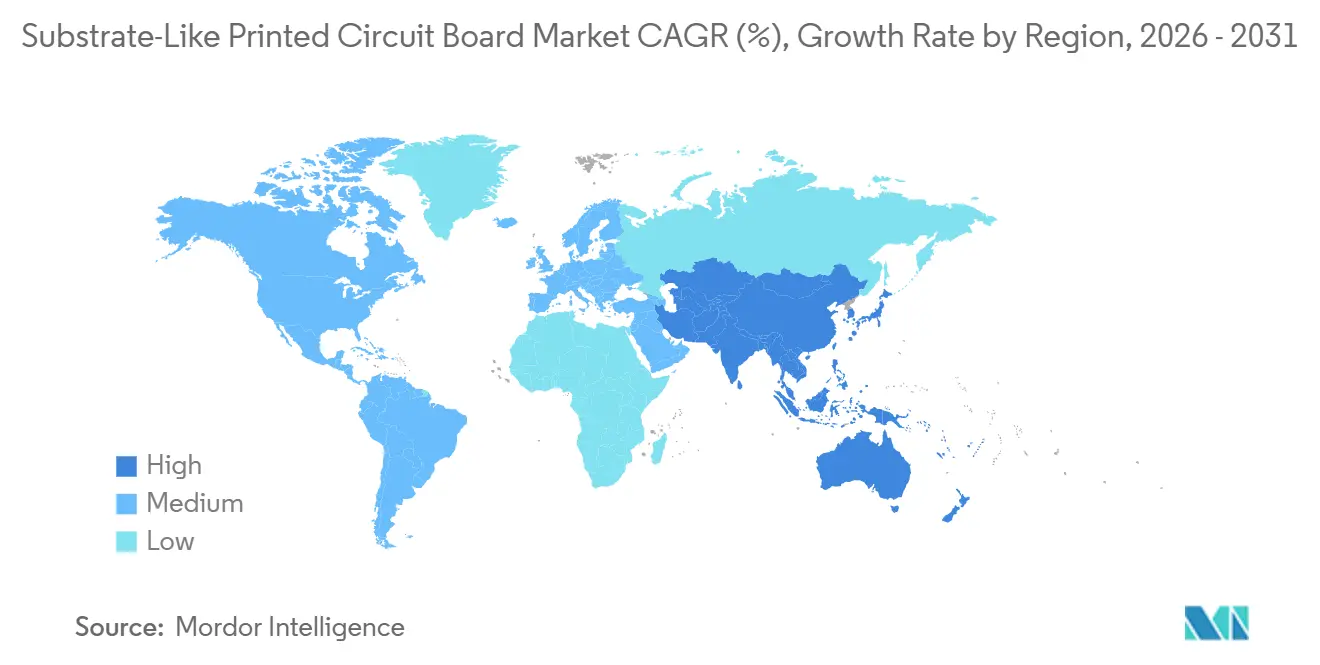

- Por geografía, Asia-Pacífico lideró con el 83,64% de la participación del mercado de PCB de Tipo Sustrato en 2025; América del Norte y Europa combinadas registraron la CAGR proyectada más alta del 8,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Circuito Impreso de Tipo Sustrato

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción por Parte de los Fabricantes de Equipos Originales de Teléfonos Inteligentes para Interconexiones de Alta Densidad | +1.8% | Global, con concentración en Asia-Pacífico (China, Taiwán, Corea del Sur) | Mediano plazo (2-4 años) |

| Demanda Creciente de Módulos de Comunicación 5G | +2.1% | Global, liderado por América del Norte, Europa y los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencias de Miniaturización en Dispositivos Portátiles e IoT | +0.9% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| ADAS Automotriz y Electrónica de Vehículos Eléctricos que Incrementan la Complejidad de las PCB | +1.5% | Global, más fuerte en Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Chip de Conexión Invertida en SLP que Habilita la Integración Heterogénea | +1.3% | Global, concentrado en Taiwán, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para Fábricas de PCB Avanzadas en Territorio Nacional | +0.7% | América del Norte, Europa, con programas selectivos en India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Fabricantes de Equipos Originales de Teléfonos Inteligentes para Interconexiones de Alta Densidad

Las marcas de teléfonos inteligentes han consolidado procesadores de aplicaciones, módulos frontales de radiofrecuencia y circuitos integrados de gestión de energía en tarjetas únicas del mercado de Tarjetas de Circuito Impreso de Tipo Sustrato, reduciendo el área ocupada en un 30% en comparación con los diseños multicapa convencionales.[1]Unimicron Technology, "Presentación para Inversores 2025," unimicron.com Los fabricantes taiwaneses revelaron que el uso en dispositivos móviles representó más del 35% de los ingresos por SLP en 2025, lo que subraya el volumen de demanda para líneas de menos de 20 µm con diámetros de vía inferiores a 50 µm. El rendimiento se ha convertido en el diferenciador decisivo a medida que más plantas dominan la geometría, lo que impulsa a los proveedores a combinar la formación de imágenes directa por láser de alta precisión con análisis predictivos que detectan desviaciones en la transferencia de patrones de forma temprana.

Demanda Creciente de Módulos de Comunicación 5G

Las redes 5G independientes que operan en frecuencias de onda milimétrica imponen límites de pérdida de inserción de 0,5 dB-in. a 30 GHz que el FR-4 solo puede cumplir a espesores impracticables. Los fabricantes de equipos originales de estaciones base especifican por tanto pilas de PTFE de alta velocidad o de polímero de cristal líquido, elevando el número de capas por encima de ocho e impulsando el gasto de capital del mercado de Tarjetas de Circuito Impreso de Tipo Sustrato en inspección óptica automatizada para mantener el escape de defectos por debajo de 50 PPM.[2]Ericsson, "Informe Anual 2025," ericsson.com Los fabricantes de teléfonos inteligentes reflejan la tendencia; los teléfonos de doble banda integran múltiples amplificadores de potencia y sintonizadores de antena en módulos SLP densificados, aumentando los ingresos por material por dispositivo.

ADAS Automotriz y Electrónica de Vehículos Eléctricos que Incrementan la Complejidad

Los vehículos eléctricos de gama alta incorporan más de 3.000 cm² de tarjetas de alta fiabilidad que cubren la gestión de baterías, el control de inversores y la fusión de sensores. La calificación AEC-Q200 somete a los proveedores del mercado de tarjetas de circuito impreso de tipo sustrato a pruebas de ciclado térmico de 1.000 horas, calor húmedo y vibración, lo que extiende los calendarios de desarrollo pero garantiza tasas de fallo inferiores a 15 DPPM en campo AECouncil.com. Los módulos LiDAR requieren sustratos con impedancia mantenida en ±5 Ω a 77-81 GHz, mientras que las etapas de inversores necesitan laminados rellenos de cerámica que disipen 10 W cm-², orientando la participación hacia construcciones de alta conductividad.

Chip de Conexión Invertida en SLP que Habilita la Integración Heterogénea

El montaje de dados desnudos directamente sobre SLP reduce el costo de la lista de materiales en un 20-30% al eliminar el interposer intermediario. Intel, AMD y NVIDIA conectan chiplets de lógica, memoria y analógicos a sustratos orgánicos de acumulación que equilibran los desajustes del coeficiente de expansión térmica mediante laminados de coeficiente de expansión térmica ultrabajos y rellenos de subsuelo diseñados. La redistribución de cobre de paso fino, combinada con la compactación de sobremoldeo, logra una paridad de resistencia térmica con los sustratos de circuito integrado de entrada, ampliando la direccionabilidad del mercado de Tarjetas de Circuito Impreso de Tipo Sustrato para los aceleradores de centros de datos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Líneas de Producción SLP | -1.2% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de Rendimiento de Proceso a 25 µm L/E | -0.9% | Global, más severo en instalaciones que amplían nueva capacidad | Corto plazo (≤ 2 años) |

| Normativas Ambientales sobre Químicos Especiales de Acumulación | -0.5% | Europa, con restricciones emergentes en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Suministro de Resina ABF Debido a Proveedores Limitados | -1.1% | Global, con los fabricantes de Asia-Pacífico más expuestos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Líneas de Producción SLP

Las plantas de nueva construcción capaces de producir líneas de 25 µm requieren entre USD 150 y 300 millones para clústeres de formación de imágenes directa por láser, laminación secuencial e inspección por rayos X en línea.[3]SEMI, "Informe del Mercado de Equipos de Capital 2025," semi.org La recuperación de la inversión se extiende más allá de cinco años a menos que las tasas de utilización superen el 80%, lo que disuade a los nuevos participantes y consolida el mercado de Tarjetas de Circuito Impreso de Tipo Sustrato en torno a los operadores establecidos que amortizan activos en contratos de telecomunicaciones, consumo y automoción.

Riesgo de Suministro de Resina ABF Debido a Proveedores Limitados

Ajinomoto y Mitsubishi Gas Chemical obtienen más del 80% de los ingresos por películas dieléctricas, convirtiendo a los fabricantes de componentes en tomadores de precios durante los picos de demanda. Kinsus reveló que las restricciones de ABF limitaron la producción de sustratos de memoria a finales de 2025 y obligaron a suscribir acuerdos a largo plazo con prima para asegurar la asignación. Las resinas alternativas siguen sin estar probadas para dieléctricos por debajo de 3,5 y temperatura de transición vítrea por encima de 170 °C, dejando a los participantes del mercado de tarjetas de circuito impreso de tipo sustrato expuestos hasta que una calificación más amplia obtenga la aprobación del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: Los Laminados de Alta Velocidad Dominan la Prima de Rendimiento

Los laminados de alta velocidad y baja pérdida capturaron el 40,94% de la participación del mercado de tarjetas de circuito impreso de tipo sustrato en 2025, expandiéndose a una CAGR del 7,64% hasta 2031, a medida que los sistemas de PTFE, polímero de cristal líquido e hidrocarburo-cerámica reemplazan al epoxi de vidrio en los cabezales de radio 5G y los tejidos de conmutación de 400 GbE. La pérdida de inserción se mantiene por debajo de 0,5 dB-in. a 10 GHz, incluso cuando las longitudes de enrutamiento se reducen, lo que permite ganancias de eficiencia espectral que se convierten directamente en capacidad de portadora. El FR-4 de epoxi de vidrio sigue prevaleciendo en los teléfonos inteligentes de gama media y los controles industriales porque su costo de hoja en bruto es un tercio del de los compuestos de PTFE. Sin embargo, su tamaño en el mercado de Tarjetas de Circuito Impreso de Tipo Sustrato ha comenzado a reducirse a medida que los fabricantes de equipos originales de teléfonos inteligentes buscan tolerancias más estrictas para las matrices de cámaras apiladas.

Los materiales de alta velocidad también se extienden a las tarjetas de aceleradores de centros de datos, donde la señalización PAM4 de 112 Gbps aumenta la sensibilidad al cierre del diagrama de ojo. Los proveedores han comenzado a mezclar cerámicas de hidrocarburo en la resina ABF para elevar la temperatura de transición vítrea sin sacrificar la constante dieléctrica. La poliimida mantiene un nicho para las construcciones flex-rígidas en automoción y aviónica, pero la participación se mantiene por debajo del 10% porque el tiempo de perforación por láser y el manejo de químicos aumentan el costo del proceso. Las construcciones de núcleo metálico y rellenas de cerámica ganan en la electrónica de potencia a nivel de zócalo cuando el flujo de calor supera los 10 W cm-², un microsegmento que ofrece altos márgenes pero un volumen modesto.

Por Industria de Usuario Final: Las Telecomunicaciones Toman la Corona del Crecimiento

Las telecomunicaciones y el 5G crecieron un 8,17% anual y están en camino de superar a todos los sectores verticales hasta 2031, a medida que los operadores despliegan celdas macro de MIMO masivo y redes centrales nativas en la nube. Las tarjetas de unidades de radio que integran circuitos integrados de formación de haces, amplificadores de potencia y rastreadores de envolvente requieren ocho o más capas fabricadas en pilas de baja pérdida, alimentando la demanda del mercado de Tarjetas de Circuito Impreso de Tipo Sustrato de dieléctricos de alto ancho de banda. La electrónica de consumo todavía representó la mayor participación del 38,81% en 2025, liderada por los teléfonos inteligentes que integran antenas de sub-6 GHz y de onda milimétrica.

La computación y el uso en centros de datos ocupa el segundo lugar por ingresos, impulsado por los aceleradores de inteligencia artificial que alcanzan los planos traseros de conmutación de 800 GbE y requieren integridad de señal a través de enlaces de mezzanine de un metro. Los fabricantes de automóviles continúan multiplicando el contenido de tarjetas a medida que los sistemas de baterías para vehículos eléctricos, los módulos de inversores de potencia y los controladores ADAS convergen en arquitecturas zonales, añadiendo 2-3 m² de capacidad del mercado de tarjetas de circuito impreso de tipo sustrato por vehículo de gama alta. Los accionamientos industriales, los inversores de energía renovable y los instrumentos médicos forman bolsas más pequeñas pero críticas en cuanto a fiabilidad, con la trazabilidad ISO 13485 limitando su base de suministro pero ofreciendo precios premium a los fabricantes calificados.

Análisis Geográfico

Asia-Pacífico representó el 83,64% de los ingresos del mercado de Tarjetas de Circuito Impreso de Tipo Sustrato en 2025, liderado por Taiwán, China, Corea del Sur y Japón. Taiwán registró una producción de PCB de USD 20.500 millones en el tercer trimestre de 2024, lo que refleja un ecosistema de proveedores de laminados de acumulación, empresas de equipos láser y casas de diseño que pueden crear prototipos en días. China continental avanza en la capacidad doméstica para escapar de las importaciones geopolíticamente comprometidas, con Shennan Circuits expandiendo las líneas ABF bajo subsidios estatales SCC. Los conglomerados de Corea del Sur aprovechan los sectores verticales calificados para automoción para entrar en el mercado de módulos para vehículos eléctricos, mientras que Japón mantiene el liderazgo en procesos en núcleos de vidrio ultradelgados. El crecimiento regional general se proyecta en un 8,77% hasta 2031, impulsado por la densificación del 5G, la construcción de centros de datos en la nube y la localización de paquetes de baterías para vehículos eléctricos.

América del Norte y Europa juntas tienen menos del 15% del mercado, limitadas por los mayores costos laborales y una cadena de suministro de materiales más delgada. La Ley de Chips y Ciencia de 2022 destinó USD 39.000 millones para semiconductores, pero excluyó las instalaciones de sustratos de los créditos fiscales a la inversión, amortiguando el impulso de relocalización a corto plazo. Algunos proyectos piloto de nueva construcción, incluido uno en Nueva York y otro en Austria, permanecen en etapas de selección de sitio a principios de 2026. La demanda del resto del mundo surge principalmente del ensamblaje final de electrónica de consumo en el Sudeste Asiático y de las plantas de arneses de cables automotrices en México, aunque la capacidad local de sustratos es insignificante, por lo que las importaciones de Taiwán y Corea del Sur dominan.

El riesgo geopolítico está orientando a los fabricantes de equipos originales multinacionales hacia el abastecimiento dual. La planta de Unimicron en Tailandia entró en producción en masa en 2025, ofreciendo acceso libre de aranceles a los mercados de la Asociación de Naciones del Sudeste Asiático al tiempo que reduce la exposición transestrecho. Los fabricantes de automóviles europeos, preocupados por las interrupciones causadas por terremotos en Taiwán, han suscrito pactos de abastecimiento plurianuales con proveedores coreanos y japoneses para asegurar la continuidad del mercado de Tarjetas de Circuito Impreso de Tipo Sustrato para los paquetes de baterías de 800 V.

Panorama Competitivo

Los cinco principales proveedores, Unimicron Technology, Ibiden, Kinsus Interconnect Technology, Samsung Electro-Mechanics y LG Innotek, mantuvieron una participación considerable de la capacidad del mercado de tarjetas de circuito impreso de tipo sustrato en 2025. A pesar de esta concentración, los nichos como los sustratos flex-rígidos de poliimida y los sustratos de núcleo de vidrio siguen fragmentados debido a las barreras de calificación, el alabeo del sustrato y las variadas innovaciones en grabado por láser. El sitio de Unimicron en Tailandia, puesto en marcha a finales de 2025, añade 6 millones de paneles ABF por mes y posiciona a la empresa para capturar los auges de teléfonos inteligentes en Vietnam y Malasia.

LG Innotek inauguró su Fábrica de Ensueño en abril de 2025 con manejo autónomo de materiales y detección de defectos mediante aprendizaje automático en línea, elevando el rendimiento por encima del 95% para los sustratos BGA de chip de conexión invertida. Kinsus comprometió USD 101 millones para aumentar la producción de ABF, aunque la asignación de resina sigue siendo el cuello de botella, ya que los clientes de memoria y aceleradores consumen casi toda la película incremental. Ibiden está modernizando sus líneas de Ogaki con hornos de laminación secuencial para pasar de líneas de 30 µm a 20 µm para 2027.

Los nuevos actores chinos, impulsados por subsidios provinciales, reducen los precios en los segmentos de consumo básico, pero aún enfrentan largos ciclos de calificación automotriz y aeroespacial. Los clientes de primer nivel estipulan cada vez más IPC-6012 Clase 3 y trazabilidad en tiempo real, reduciendo la lista de proveedores a aquellos con fábricas digitalizadas y sólidas posturas de ciberseguridad. Las barreras de patentes sobre las formulaciones de ABF, los parámetros de perforación por láser y las químicas de fotorresistencia protegen aún más a los operadores establecidos.

Líderes de la Industria de Tarjetas de Circuito Impreso de Tipo Sustrato

Kinsus Interconnect Technology Corp

Ibiden Co., Ltd.

Compeq Manufacturing Co., Ltd.

Daeduck Electronics Co., Ltd.

Unimicron Technology Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: LG Innotek reportó los primeros envíos a clientes de su sustrato de circuito integrado inteligente de carbono reducido a un fabricante de equipos originales de teléfonos inteligentes de Corea del Sur, marcando la adopción comercial dos meses después de la producción piloto.

- Diciembre de 2025: LG Innotek inició la producción en masa de un sustrato de circuito integrado inteligente que elimina los metales preciosos y reduce la emisión de carbono en un 50% en comparación con las generaciones anteriores.

- Diciembre de 2025: Unimicron escindió su división de PCB flexible y arrendó la planta de Dajia a Uniflex para concentrar el capital en sustratos de circuito integrado para aceleradores de inteligencia artificial.

- Diciembre de 2025: Kinsus advirtió sobre la escasez de tela de fibra de vidrio y sustratos BT en medio del superciclo de memoria, lo que impulsó la suscripción de pactos de suministro plurianuales.

- Agosto de 2025: Kinsus destinó USD 101 millones para aumentar la capacidad de sustratos ABF en la Planta 6 de Yangmei, con el objetivo de alcanzar 50 millones de unidades mensuales para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, nuestro estudio define el mercado de Tarjetas de Circuito Impreso de Tipo Sustrato (SLP) como todas las tarjetas rígidas de nueva fabricación con línea y espacio de cobre por debajo de 30 µm, producidas mediante procesos semi-aditivos modificados que ofrecen densidad a nivel de sustrato de circuito integrado para teléfonos inteligentes, tabletas, dispositivos portátiles, módulos de radar automotriz, equipos de red y controles industriales avanzados.

Exclusiones del Alcance: Excluimos los circuitos flexibles, los sustratos de paquete de circuito integrado cerámicos u orgánicos, y las tarjetas HDI convencionales que utilizan geometrías de trazado más amplias.

Descripción General de la Segmentación

- Por Material de Sustrato

- Epoxi de Vidrio (FR-4)

- Alta Velocidad / Baja Pérdida

- Poliimida (PI)

- Otros Materiales de Sustrato

- Por Industria de Usuario Final

- Electrónica de Consumo

- Computación y Centros de Datos

- Telecomunicaciones y 5G

- Automotriz y Vehículos Eléctricos

- Salud / Médico

- Aeroespacial y Defensa

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Taiwán

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para ampliar y verificar los hallazgos de escritorio, conversamos con gerentes de fabricación, químicos de materiales, ingenieros de diseño de teléfonos inteligentes y distribuidores de electrónica en Asia-Pacífico, América del Norte y Europa. Estas discusiones aclararon las rutas de adopción del número de capas, las rampas de rendimiento factibles y los corredores de precios del mundo real, que luego guiaron las pruebas de sensibilidad dentro del libro de trabajo de previsión.

Investigación de Escritorio

En la primera etapa, nuestros analistas recopilaron cifras fundamentales de fuentes públicas de primer nivel, como el rastreador de teléfonos inteligentes de la Corporación Internacional de Datos, la base de datos de despliegue de 5G de la Asociación GSM, las tablas de envíos de semiconductores de WSTS, las estadísticas aduaneras de UN Comtrade y los comunicados del Instituto de Circuitos Impresos. Los archivos 10-K de las empresas, las presentaciones para inversores y los informes de prensa de renombre se analizaron para capturar los cambios en el precio de venta promedio y los anuncios de capacidad. Donde se necesitaban divisiones de ingresos más detalladas, consultamos repositorios con licencia de D&B Hoovers y Dow Jones Factiva para verificar las huellas de los productores. Este banco de evidencias proporcionó los volúmenes de producción, las perspectivas de crecimiento de dispositivos y los puntos de referencia de precios que alimentan el modelo. Las fuentes enumeradas son solo ilustrativas; se revisaron muchos documentos adicionales para validación y aclaración.

Dimensionamiento del Mercado y Previsión

Nuestro modelo sigue una construcción de arriba hacia abajo que comienza con los recuentos globales de unidades de teléfonos inteligentes, dispositivos portátiles y electrónica automotriz, que luego se multiplican por las tasas de penetración de SLP calculadas a partir de bases de datos de desmontaje, retroalimentación de encuestas y victorias de diseño publicadas. Los resultados se corroboran con verificaciones selectivas de abajo hacia arriba; por ejemplo, muestreando datos de envíos de los principales fabricantes de tarjetas y alineando los precios de venta promedio. Las variables principales incluyen el promedio de capas por tarjeta, la migración del grosor del cobre, los ciclos de reemplazo de teléfonos inteligentes, la mezcla de 5G y la utilización de capacidad regional. La regresión multivariante combina estos impulsores con indicadores macroeconómicos como la facturación de semiconductores y el ingreso disponible del consumidor para proyectar valores hasta 2030. Donde los totales de proveedores divergían de los grupos de demanda, los analistas aplicaron ajustes de rendimiento respaldados por entrevistas.

Ciclo de Validación de Datos y Actualización

Antes de la publicación, nuestros analistas de Mordor realizan análisis de anomalías, comparan los resultados con métricas independientes y escalan cualquier variación para revisión por pares. El estudio se actualiza cada doce meses, con actualizaciones intermedias activadas por eventos materiales como revisiones arancelarias, incendios en fábricas o grandes adiciones de capacidad.

Por Qué la Línea de Base de PCB de Tipo Sustrato de Mordor Ofrece Confiabilidad

Reconocemos que las estimaciones publicadas a menudo divergen, impulsadas por las elecciones de alcance, las bases de divisas y la cadencia de actualización, y porque algunos proveedores omiten las verificaciones sobre el terreno.

Los principales factores de brecha aquí incluyen si los sustratos flexibles y de paquete de circuito integrado se agrupan con SLP, cómo se modela la erosión del precio de venta promedio de los teléfonos inteligentes y si se capturan los cuellos de botella de capacidad centrados en China.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.530 millones (2025) | ||

| USD 12.130 millones (2024) | Consultora Global A | Agrupa circuitos flexibles y sustratos de circuito integrado, aplica un precio de venta promedio global único |

| USD 1.500 millones (2024) | Editorial de la Industria B | Utiliza una penetración conservadora de teléfonos inteligentes y omite la demanda automotriz y de IoT |

La comparación muestra que mientras otros amplían o reducen el alcance, la selección disciplinada de variables de Mordor, las escalas de precios verificadas y la actualización anual ofrecen a los tomadores de decisiones un punto de referencia equilibrado y trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de PCB de Tipo Sustrato?

El tamaño del mercado de PCB de Tipo Sustrato alcanzó USD 3.930 millones en 2025.

¿A qué velocidad crecerá el mercado de PCB de Tipo Sustrato hasta 2031?

Se prevé que los ingresos aumenten a USD 6.050 millones para 2031, lo que refleja una CAGR del 7,37%.

¿Qué material de sustrato lidera los ingresos?

Los laminados de alta velocidad y baja pérdida mantuvieron una participación del 40,94% en 2025 y siguen siendo el grupo de materiales de más rápido crecimiento.

¿Qué segmento de usuario final se está expandiendo más rápido?

Las aplicaciones de telecomunicaciones y 5G avanzan a una CAGR del 8,17% de 2026 a 2031.

¿Qué región domina la capacidad de producción?

Asia-Pacífico comandó el 83,64% de los ingresos globales del mercado de PCB de Tipo Sustrato en 2025 gracias a los ecosistemas arraigados en Taiwán, China y Corea del Sur.

Última actualización de la página el: