Tamaño y Participación del Mercado de Equipos de Inspección de Placas de Circuito Impreso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Inspección de Placas de Circuito Impreso por Mordor Intelligence

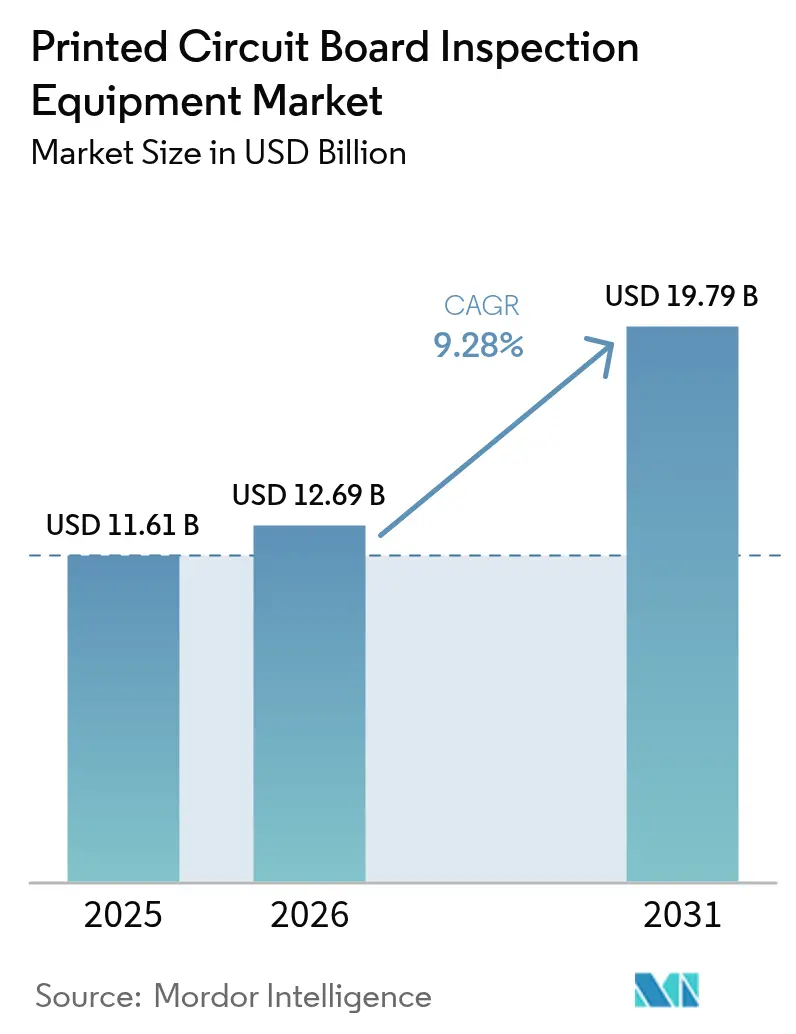

El tamaño del mercado de equipos de inspección de placas de circuito impreso en 2026 se estima en 12.690 millones de USD, con un crecimiento desde el valor de 2025 de 11.610 millones de USD y proyecciones para 2031 que muestran 19.790 millones de USD, con un crecimiento del 9,28% de CAGR durante 2026-2031. La rápida miniaturización, los mandatos de cero defectos en electrónica automotriz y médica, y los requisitos de tolerancia submicrónica en el envasado avanzado están redefiniendo las prioridades de inversión. Las plataformas de inspección óptica automática (AOI) en línea dominan la demanda actual; sin embargo, los sistemas de AOI 3D y de rayos X 3D se están acelerando porque la formación de imágenes volumétricas, la medición de coplanaridad y la detección de microvacíos son ahora esenciales para los sustratos de interconexión de alta densidad y chiplets. Los fabricantes de electrónica también están migrando hacia modelos de servicio de pago por inspección que alinean los costos de los equipos con el rendimiento, mientras que la clasificación de defectos habilitada por inteligencia artificial reduce las falsas alarmas y aumenta la capacidad efectiva. Asia-Pacífico lidera la generación de ingresos, y la electrónica automotriz es el segmento de usuarios finales de más rápida expansión, ya que los vehículos eléctricos (EV) añaden entre 1.500 y 2.000 USD de contenido electrónico por unidad.

Conclusiones Clave del Informe

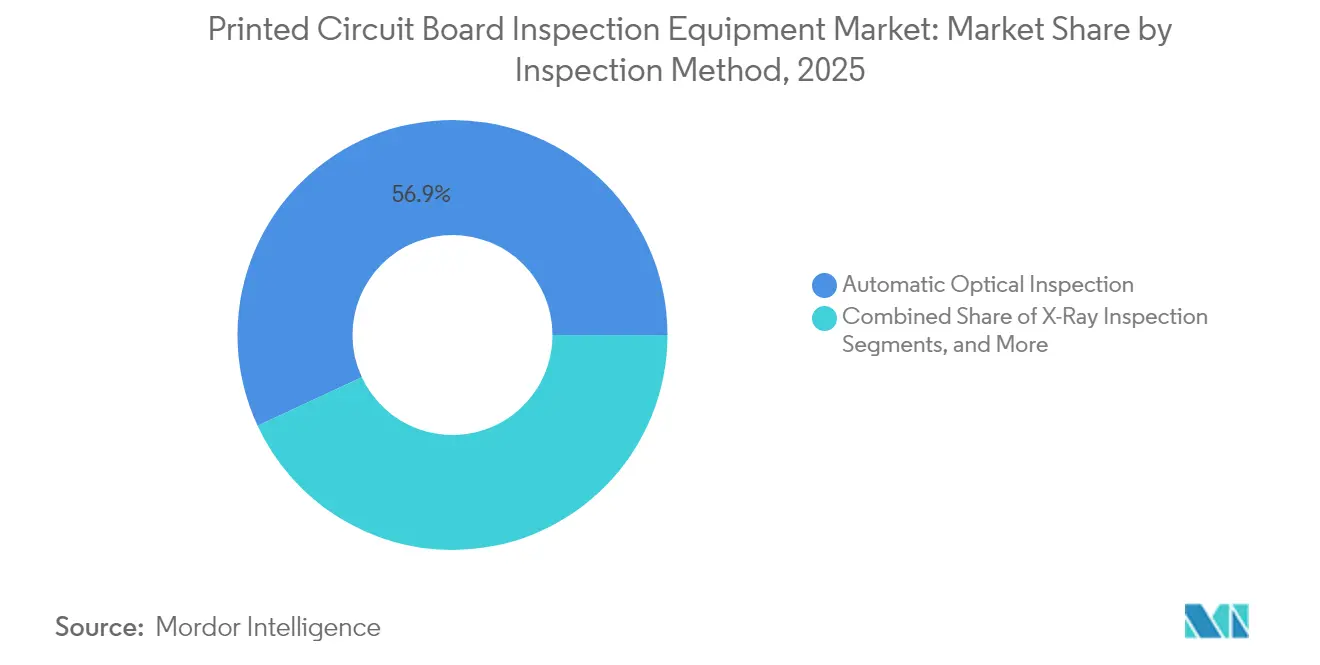

- Por método de inspección, la inspección óptica automática representó el 56,93% de los ingresos de 2025; la inspección por rayos X está preparada para el crecimiento más rápido con una CAGR del 10,74% hasta 2031.

- Por tipo de sistema, las plataformas en línea lideraron con una participación del 60,72% en 2025, mientras que su propio segmento también registra la CAGR prevista más alta del 11,68% hasta 2031.

- Por tecnología, el AOI 2D representó el 48,02% de las ventas de 2025; el AOI 3D es la tecnología de más rápido crecimiento con una CAGR del 10,03% hasta 2031.

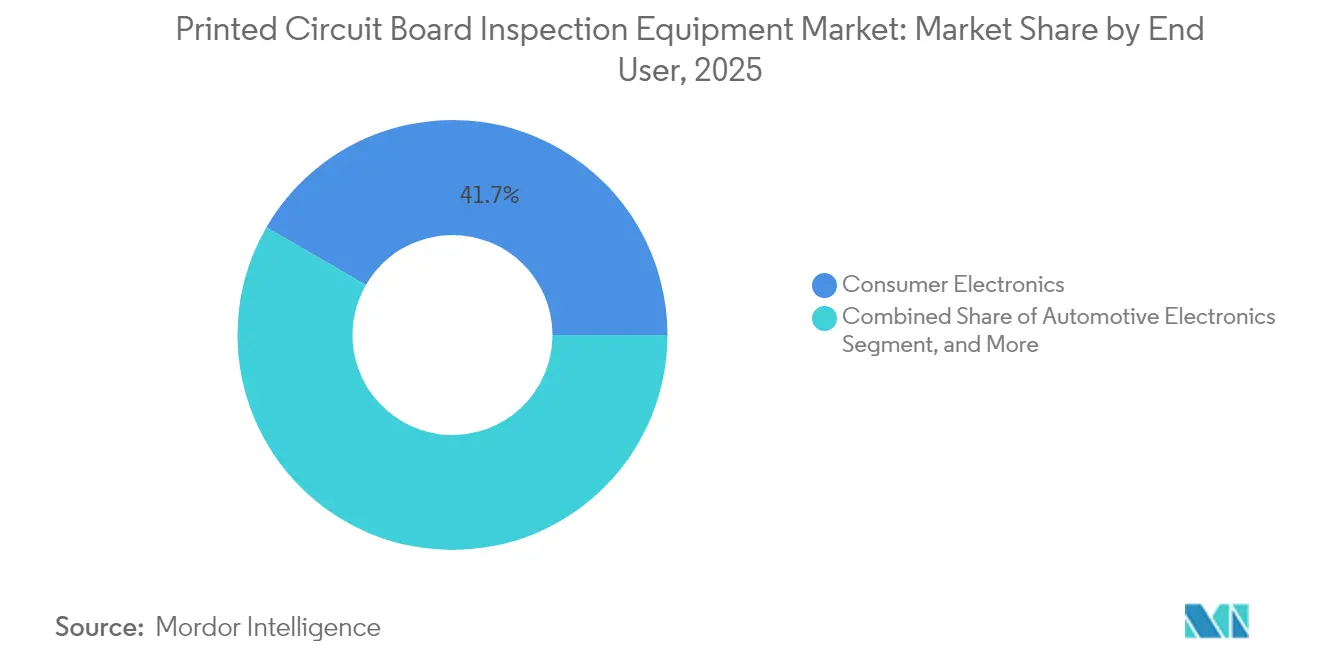

- Por usuario final, la electrónica de consumo contribuyó con el 41,65% de la demanda en 2025; la electrónica automotriz está creciendo más rápidamente con una CAGR del 9,72% hasta 2031.

- Por tipo de PCB, las placas rígidas capturaron el 51,74% del valor en 2025; las placas de interconexión de alta densidad están expandiéndose a una CAGR del 10,24% hasta 2031.

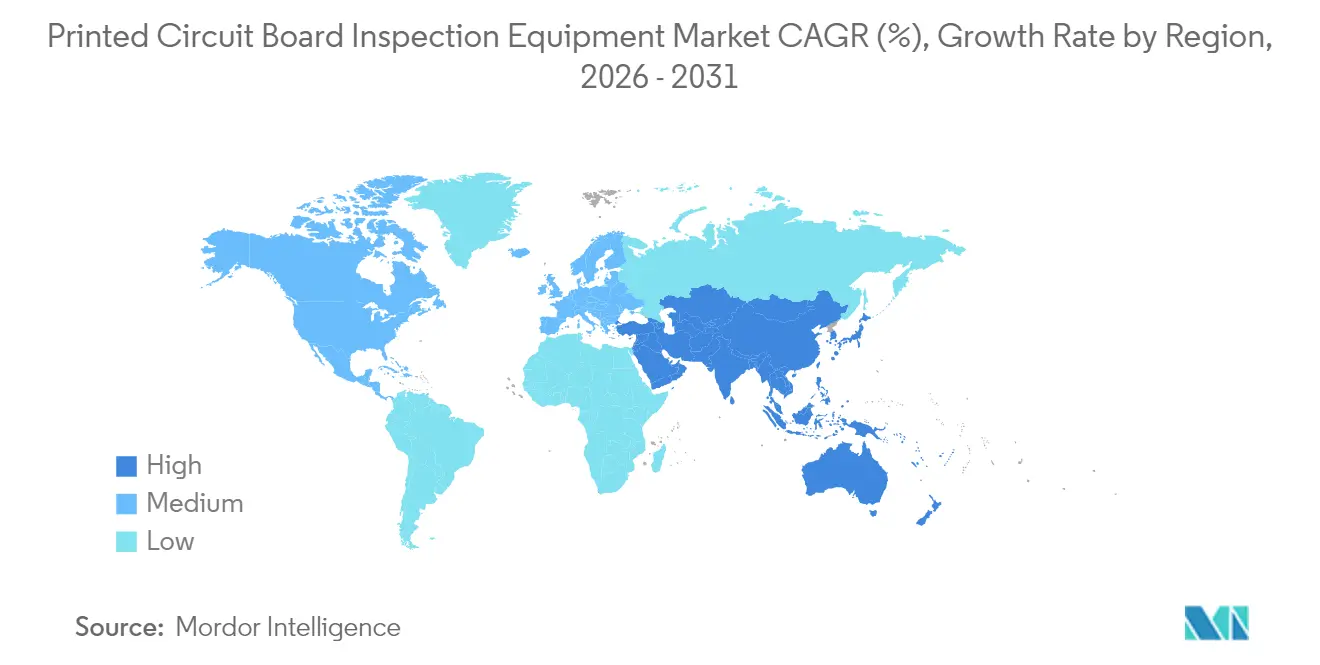

- Por geografía, Asia-Pacífico generó el 37,88% de los ingresos globales en 2025 y está avanzando a una CAGR del 11,12%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Inspección de Placas de Circuito Impreso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Miniaturización y Mayor Densidad de Componentes en Electrónica | +2.10% | Global, con núcleo en APAC y expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción Creciente de Líneas de Fabricación Inteligente de la Industria 4.0 | +1.80% | Global, con ganancias tempranas en Alemania, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Crecimiento en Electrónica Automotriz y Vehículos Eléctricos | +2.30% | América del Norte, Europa, centros automotrices de APAC | Largo plazo (≥ 4 años) |

| Implementación de Clasificación de Defectos Avanzada Habilitada por IA que Reduce las Falsas Alarmas | +1.60% | Global, con adopción temprana en Taiwán, China y Estados Unidos | Corto plazo (≤ 2 años) |

| Modelos de Negocio de Pago por Inspección y Equipo como Servicio que Reducen las Barreras de CapEx | +1.20% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Inspección 3D Submicrónica en Envasado Avanzado y PCB de Chiplets | +1.50% | Núcleo de APAC (Taiwán, Corea del Sur), expansión hacia Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Miniaturización y Mayor Densidad de Componentes en Electrónica

El paso de los componentes en los teléfonos inteligentes ya se ha reducido a 0,3 mm, lo que obliga a los fabricantes a abandonar las inspecciones visuales manuales en favor de sistemas de AOI capaces de resolver características por debajo de 20 µm. Las microvías de entre 50 µm y 150 µm, las pilas de vías ciegas o enterradas y los pilares de cobre bajo las capas de redistribución son invisibles para la formación de imágenes en escala de grises 2D.

El Instituto de Investigación en Tecnología Industrial de Taiwán demostró en 2024 un prototipo de resolución de 20 nm en UV profundo que identifica microfisuras en sustratos de chiplets.[1]Instituto de Investigación en Tecnología Industrial, "Prototipo de AOI de Resolución de 20 Nanómetros," itri.org.tw Dado que un único defecto en un sustrato de GPU para centro de datos valorado en 5.000 USD genera ahora un costo de desecho, la inspección 3D en línea a 15 s por placa está económicamente justificada.

Crecimiento en Electrónica Automotriz y Vehículos Eléctricos

La producción global de vehículos eléctricos ascendió a 14 millones de unidades en 2024 y se espera que supere los 40 millones de unidades para 2030. Cada vehículo eléctrico integra módulos de potencia, placas de gestión de baterías y controladores de asistencia al conductor que en conjunto triplican el contenido de PCB en comparación con los vehículos de combustión interna.

Los proveedores de primer nivel han migrado hacia la inspección por rayos X en línea al 100% para cumplir con los estándares de confiabilidad IATF 16949, mientras que la norma ISO 26262 exige la trazabilidad electrónica de los resultados de inspección para los ensamblajes relacionados con la seguridad.[2]Organización Internacional de Normalización, "ISO 26262: Vehículos de Carretera – Seguridad Funcional," iso.org La mayor intensidad de inspección incrementa la demanda tanto de plataformas de AOI 3D como de tomografía computarizada (TC) 3D.

Adopción Creciente de Líneas de Fabricación Inteligente de la Industria 4.0

Los sistemas de retroalimentación de lazo cerrado están transformando la fabricación de electrónica al integrar estrechamente la inspección de pasta de soldadura (SPI), la inspección óptica automática (AOI) y los hornos de reflujo en un único flujo de trabajo basado en datos. En estas líneas de nueva generación, OPC UA sirve como capa de comunicación común, permitiendo que las máquinas de diferentes proveedores intercambien ubicaciones de defectos, parámetros de proceso y métricas de calidad en pocos cientos de milisegundos. Este flujo de datos rápido y estandarizado permite que las estaciones de inspección actúen de inmediato sobre lo que detectan, enviando retroalimentación precisa a nivel de coordenadas a las impresoras o máquinas de colocación para que puedan ajustar la presión, la alineación o los parámetros de la plantilla antes de que las pequeñas desviaciones se conviertan en defectos sistémicos.

Un estudio de caso de Fraunhofer de 2024 ilustra el impacto: los fabricantes automotrices que utilizan retroalimentación en tiempo real de SPI a impresora experimentaron una reducción del 42% en los defectos relacionados con la soldadura y lograron cambios de producción un 30% más rápidos porque las intervenciones del operador fueron reemplazadas por el ajuste automatizado de parámetros. En lugar de que los equipos de inspección funcionen únicamente como un punto de control de aprobación o rechazo, se convierten en un optimizador de proceso activo que corrige continuamente las variaciones aguas arriba.

Implementación de Clasificación de Defectos Avanzada Habilitada por IA que Reduce las Falsas Alarmas

Las redes neuronales convolucionales (CNN) están redefiniendo la inspección automatizada al aprender patrones visuales directamente a partir de grandes y diversos conjuntos de imágenes ("conjunto") en lugar de depender de reglas ajustadas manualmente. Al entrenarse con ejemplos variados de cada tipo de defecto —diferentes diseños de placas, condiciones de iluminación, volúmenes de soldadura y geometrías de almohadilla— estos modelos generalizan mucho mejor que los sistemas de visión tradicionales basados en reglas. En la práctica, están alcanzando precisiones de clasificación en torno al 95% y reduciendo las falsas alarmas hasta en un 40%, un cambio que mejora significativamente tanto la calidad como la eficiencia de la línea.

Herramientas como el TAO Toolkit de NVIDIA hacen que este enfoque sea más accesible para los equipos de fabricación. Con el aprendizaje por transferencia y modelos base preentrenados, las plantas pueden ajustar una red específica de inspección utilizando conjuntos de datos relativamente pequeños —del orden de unos pocos cientos de imágenes por clase de defecto— en lugar de recopilar decenas de miles desde cero. Esto acorta drásticamente el ciclo de implementación: lo que antes requería meses de curación de datos, etiquetado e ingeniería de modelos ahora puede completarse en semanas, a menudo sin una profunda experiencia interna en IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Inversiones de Capital Inicial para Sistemas Avanzados de AOI y AXI | -1.40% | Global, agudo en mercados emergentes y pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Calificados para la Programación y el Mantenimiento de Sistemas | -0.90% | Global, más severo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Obsolescencia Tecnológica Rápida que Conduce a Ciclos de ROI Comprimidos | -0.70% | Global, que impacta particularmente a los primeros adoptantes | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Seguridad Radiológica para Líneas de Inspección por Rayos X de Alta Potencia | -0.50% | Global, estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Inversiones de Capital Inicial para Sistemas Avanzados de AOI y AXI

Los precios de una plataforma de AOI 3D con triangulación láser oscilan entre 150.000 y 400.000 USD, mientras que un sistema de rayos X CT submicrónico tiene un precio superior a 600.000 USD. Estos elevados costos representan desafíos significativos para las empresas, en particular las que operan en mercados sensibles al precio, ya que requieren inversiones iniciales sustanciales. Entre 2022 y 2024, el aumento de las tasas de interés elevó el costo promedio ponderado de capital entre 150 y 200 puntos básicos, lo que tensionó aún más los recursos financieros al prolongar los períodos de recuperación de la inversión y causar retrasos en los pedidos de equipos.[3]Fondo Monetario Internacional, "Perspectivas de la Economía Mundial 2024," imf.org Esta presión financiera ha llevado a muchas empresas a reevaluar sus estrategias de asignación de capital. Si bien las ofertas de equipo como servicio transforman el gasto de capital en gasto operativo (OPEX), permitiendo a las empresas reducir las cargas financieras iniciales, su adopción sigue siendo en gran medida limitada a las economías maduras. Esta adopción limitada se atribuye a factores como la disponibilidad de infraestructura avanzada, entornos regulatorios favorables y mayores niveles de preparación tecnológica en estas regiones.

Escasez de Técnicos Calificados para la Programación y el Mantenimiento de Sistemas

Según la encuesta de fuerza laboral de SEMI de 2024, el 62% de las plantas de electrónica en América del Norte y Europa lucha con vacantes de técnicos de inspección, con estas posiciones permaneciendo sin cubrir durante un promedio de 120 días. Esta escasez pone de manifiesto una brecha crítica en la disponibilidad de mano de obra calificada necesaria para mantener la eficiencia operativa en la industria de fabricación de electrónica. Si bien la IA ha simplificado el proceso de redacción de reglas, no ha eliminado la necesidad de experiencia humana. Tareas como la validación de modelos, el aprendizaje continuo y la calibración de hardware aún requieren habilidades especializadas que no son fácilmente reemplazables.[4]SEMI, "Encuesta de Fuerza Laboral 2024," semi.org

La falta de personal calificado para estas funciones puede impactar significativamente los plazos de producción, ya que la incorporación y capacitación de nuevos talentos suele requerir un tiempo considerable. En consecuencia, esta dependencia de talento especializado puede prolongar los plazos de puesta en marcha de nuevas líneas de producción hasta 12 meses, lo que representa desafíos para los fabricantes que buscan escalar operaciones o introducir nuevas tecnologías de manera eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Inspección: Los Sistemas de Rayos X Avanzan en Juntas Ocultas

La inspección óptica automática entregó el 56,93% de los ingresos de 2025, demostrando la amplitud de las tareas abordables por la óptica 2D y la emergente 3D. La inspección por rayos X, sin embargo, se prevé que se expanda a una CAGR del 10,74% hasta 2031 a medida que proliferan los conjuntos de rejilla de bolas, los QFN y los módulos SiP. Las unidades de tomografía computarizada visualizan vacíos en microbolas y vías a través del silicio con una resolución de vóxel de 1 µm, reemplazando la sección transversal destructiva. Las estaciones de solo óptica siguen siendo rentables para componentes con un paso superior a 0,5 mm, pero su cuota de mercado se reducirá a medida que el paso de 0,3 mm se vuelva estándar. La inspección de pasta de soldadura está completamente integrada en las líneas de montaje en superficie para detectar defectos de plantilla de manera temprana, reduciendo el retrabajo posterior en más del 80%.

La adopción de rayos X recibe apoyo de las tendencias de empaquetado de semiconductores que llevan las arquitecturas de chiplets a los pisos de ensamblaje de PCB. Proveedores como Comet y Waygate ofrecen ahora escáneres de TC adaptados para líneas de placas de alto rendimiento, combinando la resolución de clase semiconductora con la manipulación con transportador. Las estaciones ópticas aún dominan los productos de consumo de bajo riesgo, aunque incluso en los teléfonos inteligentes las verificaciones volumétricas están aumentando para cámaras bajo pantalla y colas flexibles plegadas. En general, el crecimiento de los rayos X impulsa el mercado de equipos de inspección de placas de circuito impreso al abrir ventanas de inspección inalcanzables por la luz visible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: Las Plataformas en Línea Capturan la Economía de Rendimiento

Los sistemas en línea representaron el 60,72% de la demanda de 2025 y se proyecta que avancen a una CAGR del 11,68%, la más rápida entre todos los factores de forma. Su integración con transportador permite una cobertura del 100% de las placas a 15-30 s por pieza sin interrumpir el flujo. La retroalimentación de lazo cerrado con impresoras y máquinas de colocación convierte la detección de defectos en corrección inmediata del proceso, una capacidad que las estaciones fuera de línea no pueden igualar. Los acuerdos de pago por inspección inclinan aún más la economía hacia las compras en línea al tratar la inspección como un costo variable vinculado al bajo volumen.

Las estaciones fuera de línea y de sobremesa continúan sirviendo a laboratorios de ingeniería, inspecciones de primeros artículos y construcciones médicas y de aviónica de bajo volumen donde la flexibilidad supera la velocidad. Sin embargo, su base instalada está disminuyendo lentamente a medida que los fabricantes por contrato consolidan múltiples tareas en nodos en línea únicos. El mercado de equipos de inspección de placas de circuito impreso, por tanto, depende de las plataformas en línea no solo por escala, sino también por la granularidad de datos necesaria en entornos de fábrica inteligente.

Por Tecnología: El AOI 3D Avanza en el Control de Coplanaridad

El AOI bidimensional generó el 48,02% de los ingresos de 2025 porque los algoritmos en escala de grises son maduros y económicos. Se prevé que el AOI tridimensional crezca a una CAGR del 10,03%, impulsado por módulos de triangulación láser y luz estructurada que miden altura y volumen con una precisión de ±5 µm. La Comisión Electrotécnica Internacional publicó IPC-9716 en 2024, estandarizando patrones de prueba y métricas de referencia que confirman tasas de falsas alarmas un 30-40% más bajas cuando los datos 3D alimentan redes neuronales convolucionales.

Los rayos X 3D (TC) complementan el AOI 3D al exponer vacíos ocultos y vías a través del material que los caminos ópticos no pueden ver. Aunque la TC tiene precios premium, los productores de aceleradores basados en chiplets y pilas de memoria de alto ancho de banda aceptan el costo porque un único defecto escapado puede desperdiciar 5.000 USD en materiales. En consecuencia, las modalidades 3D añaden profundidad a la propuesta de valor del mercado de equipos de inspección de placas de circuito impreso y amplían su gasto direccionable más allá de las soluciones 2D heredadas.

Por Usuario Final: La Electrónica Automotriz se Acelera con la Adopción de Vehículos Eléctricos

La electrónica de consumo representó el 41,65% del valor de 2025, liderado por teléfonos inteligentes, tabletas y dispositivos portátiles producidos en las megafábricas de Asia-Pacífico. La electrónica automotriz está creciendo más rápidamente, con una CAGR del 9,72%, a medida que los paquetes de baterías de vehículos eléctricos, los inversores de tracción y las unidades de distribución de energía aumentan el recuento de PCB por vehículo. Las políticas de cero defectos y las reglas de trazabilidad de la norma ISO 26262 obligan a los proveedores de primer nivel a adoptar una inspección del 100%, lo que aumenta la demanda unitaria tanto de AOI como de rayos X CT.

La electrónica industrial y de energía utiliza AOI para garantizar la confiabilidad de 15 a 20 años de inversores y convertidores de red. Los segmentos aeroespacial y de defensa dependen de la TC fuera de línea y la microscopía acústica para el análisis de causas raíz bajo los estándares AS9100. Los fabricantes de dispositivos médicos siguen las reglas de la FDA 21 CFR 820, favoreciendo la calibración documentada y la trazabilidad sobre el alto rendimiento. Estos sectores colectivamente equilibran el mercado de equipos de inspección de placas de circuito impreso al diversificar la demanda más allá de los productos de consumo de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de PCB: Las Placas HDI Impulsan la Adopción de 3D

Las PCB rígidas capturaron el 51,74% de los ingresos de 2025 debido a su amplio uso en aplicaciones automotrices e industriales. Las placas de interconexión de alta densidad (HDI), sin embargo, están creciendo a una CAGR del 10,24%. Sus microvías, vías apiladas y características de cobre delgado son imposibles de validar solo con escala de grises 2D, lo que hace que el AOI 3D sea esencial. Un estudio IEEE de 2024 mostró un 65% menos de escapes de defectos en ensamblajes con paso de 0,3 mm cuando el AOI 3D reemplazó los algoritmos 2D.

Las placas flexibles y rígido-flex soportan teléfonos plegables, dispositivos portátiles y aviónica, pero introducen desafíos de inspección porque los sustratos transparentes y las geometrías curvas crean artefactos de reflexión. Los proveedores ahora ofrecen iluminación adaptativa y accesorios de doblado para contrarrestar estos problemas. Los sustratos de envasado avanzado para chiplets requieren escaneos CT de 1 µm, un nicho cubierto por un puñado de proveedores. Colectivamente, los tipos de placas emergentes añaden volumen de alto margen al mercado de equipos de inspección de placas de circuito impreso al exigir inspección multimodal en una sola línea.

Análisis Geográfico

Asia-Pacífico aportó el 37,88% de los ingresos globales en 2025 y se espera que se expanda a una CAGR del 11,12% hasta 2031. China por sí sola representa el 28% de la fabricación de electrónica mundial y alberga ensambladores por contrato como Foxconn y Luxshare Precision que exigen AOI en línea en las líneas de teléfonos inteligentes, computadoras portátiles y dispositivos portátiles. Corea del Sur y Taiwán se especializan en sustratos HDI para módulos de memoria y aceleradores de centros de datos, mientras que Japón mantiene un nicho premium en electrónica automotriz e industrial que justifica la adopción temprana de inspección CT. Programas gubernamentales como el Made in China 2025 de China y la Estrategia K-Semiconductor de Corea del Sur subvencionan las herramientas de fábrica inteligente, lo que impulsa aún más la demanda regional.

América del Norte y Europa conjuntamente representaron aproximadamente el 44,62% de la facturación de 2025. La Ley CHIPS y de Ciencia de Estados Unidos asigna 52.000 millones de USD para plantas de semiconductores y envasado avanzado, muchas de las cuales adquirirán equipos de inspección para líneas de sustrato e interposer. Alemania, Francia e Italia están modernizando la capacidad de electrónica automotriz, instalando rayos X CT para salvaguardar la calidad del paquete de baterías y el módulo de potencia. Los marcos regulatorios como la FDA 21 CFR 820 para dispositivos médicos y AS9100 para el sector aeroespacial garantizan una base de ventas de TC fuera de línea y microscopía acústica.

Oriente Medio, África y América del Sur contribuyen con participaciones menores pero demuestran un crecimiento irregular. El sector de defensa y dispositivos médicos de Israel insiste en la trazabilidad de Clase 3 IPC, lo que impulsa las compras de TC. Arabia Saudita y los Emiratos Árabes Unidos han puesto en marcha programas electrónicos domésticos como parte de las agendas de diversificación, añadiendo demanda de AOI de nivel medio. Brasil y Argentina ensamblan electrónica de consumo y controles industriales para el consumo regional, favoreciendo las unidades de AOI 2D competitivas en precio pero incorporando gradualmente la recopilación de datos de la Industria 4.0. Estos centros emergentes amplían colectivamente la presencia del mercado de equipos de inspección de placas de circuito impreso más allá de los bastiones tradicionales.

Panorama regulatorio

La adquisición de equipos de inspección está cada vez más determinada por normas del sector en materia de gestión de calidad, trazabilidad y conectividad de máquinas en todos los sectores de usuarios finales. La fabricación de electrónica automotriz suele alinear la documentación de inspección con IATF 16949 y los requisitos de trazabilidad de seguridad funcional bajo ISO 26262, mientras que la fabricación de dispositivos médicos y aeroespaciales enfatiza controles documentados bajo sistemas de calidad alineados con ISO 13485/EU MDR y las prácticas de AS9100. En la estandarización específica de la electrónica, las normas IPC sustentan el control de procesos de inspección y el intercambio de datos, incluyendo IPC-9716 para el control de procesos y la evaluación comparativa de AOI, IPC-2591 (IPC-CFX) para la comunicación máquina a máquina entre nodos SPI/AOI/AXI, e IPC-OI-645 para los requisitos de ayudas de inspección visual óptica y las disposiciones de certificación.

La actividad normativa formal reciente refuerza el giro hacia una inspección inteligente y definida por software, así como una clasificación de defectos coherente. La UIT-T aprobó la Recomendación F.747.16 en marzo de 2025 para los requisitos de servicio de detección de defectos superficiales basada en visión artificial 3D, y China publicó varias normas nacionales relevantes para la detección automatizada de defectos y la evaluación de calidad, incluyendo la GB/T 45575-2025 para sistemas automáticos de detección de defectos superficiales en productos industriales (que abarca arquitecturas basadas en redes neuronales profundas) y la GB/T 33772.3-2025 para sistemas de evaluación de calidad de placas impresas (publicada en diciembre de 2025, vigente a partir del 1 de julio de 2026). En febrero de 2026, la SAC emitió la GB/T 47234-2026 sobre requisitos técnicos generales para la inteligencia de equipos de medición y control, vigente a partir del 1 de septiembre de 2026, lo que respalda el avance a nivel de planta hacia herramientas de inspección conectadas y ricas en datos, y eleva el umbral de cumplimiento para el software de los equipos, el manejo de datos y las capacidades de integración.

Panorama Competitivo

Los cinco principales proveedores de equipos tienen en conjunto aproximadamente el 45% de los ingresos combinados, lo que confiere al mercado una concentración moderada. Nordson, Koh Young y Omron aprovechan extensas redes de servicio y soluciones integradas que conectan impresoras, AOI y hornos de reflujo. KLA y Camtek migran plataformas CT de semiconductores hacia el ensamblaje de placas, ofreciendo una resolución de vóxel de 1 µm que aborda los sustratos de chiplets. Los especialistas regionales ViTrox, Mirtec y Saki ofrecen personalización rápida y soporte localizado que resuenan con los fabricantes por contrato con márgenes ajustados.

La clasificación de defectos habilitada por IA es el tema competitivo dominante. Koh Young registró 37 patentes de aprendizaje profundo en 2024 para inferencia en el borde a 60 fps. El AOI 3D Nordson YESTech Orion se lanzó en marzo de 2025 con NVIDIA Jetson Orin, reduciendo las falsas alarmas en un 35%. Los disruptores Pemtron y Unicomp abren sus pilas de software, permitiendo a los clientes entrenar redes neuronales propietarias mediante aprendizaje por transferencia, reduciendo así el bloqueo de proveedor. La competencia de precios se intensifica en el AOI 2D maduro tras la publicación de las métricas de prueba IPC-9716 que hacen transparentes las comparaciones de rendimiento.

El equipo como servicio y la analítica en la nube emergen como diferenciadores. Viscom ofrece ahora precios por suscripción que convierten el CapEx en OPEX y alinean el flujo de caja con el volumen de placas. Los algoritmos de mantenimiento predictivo integrados en los sistemas CT pronostican el desgaste del tubo de rayos X y reducen el tiempo de inactividad no planificado. Estos modelos centrados en el servicio crean ingresos recurrentes para los proveedores y elevan los costos de cambio, mejorando la retención de clientes y ampliando la oportunidad del mercado de equipos de inspección de placas de circuito impreso.

Líderes de la Industria de Equipos de Inspección de Placas de Circuito Impreso

Nordson YESTECH Inc

Cognex Corporation

Vision Engineering Inc.

ViTrox Corp Bhd

Omron Electronics LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las expansiones de servidores de IA, HPC y empaquetado avanzado están creando una oportunidad para una inspección de mayor resolución y mayor rendimiento en placas y sustratos grandes y de alta densidad, donde el AOI basado en reglas tiene dificultades. En 2026, Machvision reportó ingresos mensuales récord vinculados a la demanda de aplicaciones de inspección de servidores de IA/HPC y empaquetado avanzado, y OKI informó implementaciones de inspección basada en IA que redujeron las verificaciones visuales manuales posteriores al AOI en placas de circuito impreso grandes y de alta densidad en aproximadamente un 80%. En conjunto, estos ejemplos apuntan a un espacio de oportunidad concreto en la combinación de datos 3D (coplanaridad, volumen, huecos) con clasificación por IA para reducir falsos positivos y retrabajo, a la vez que se mantienen tiempos de ciclo en línea alineados con la producción de alta mezcla.

Una segunda oportunidad se centra en la inspección autónoma y la conectividad a nivel de línea, a medida que los fabricantes enfrentan la escasez de técnicos y buscan un control de calidad de circuito cerrado. ASYS Group presentó AISPECTURE en PCIM Europe 2026 como un concepto de inspección no supervisada, y PEMTRON destacó la inspección conectada en SPI, AOI, AXI e inspección de recubrimientos para orientación de procesos en tiempo real en SMTA Queretaro en julio de 2026. Con IPC-2591 (IPC-CFX) e interfaces de línea comunes utilizadas para intercambiar datos de defectos y de procesos entre equipos, los proveedores que agrupan la inspección con conectividad estandarizada, gestión de modelos y una entrega centrada en servicios (incluido el pago por inspección) pueden dirigirse a la demanda de la industria automotriz y de otros usuarios finales regulados que requieren trazabilidad auditable mientras escalan operaciones de fábrica inteligente en múltiples plantas.

Desarrollos recientes del sector

- Mayo de 2026: Cognex lanzó el sistema de visión In-Sight 3900, construido sobre plataformas Qualcomm Dragonwing, para llevar IA de borde integrada y de alta velocidad a aplicaciones de inspección y visión. El lanzamiento está dirigido a fabricantes de electrónica que buscan una detección de defectos de menor latencia sin depender de PCs externas, lo que ayuda a estandarizar el rendimiento de inspección en líneas distribuidas.

- Marzo de 2025: Nordson Corporation lanzó el YESTech Orion 3D AOI con NVIDIA Jetson Orin, que permite la clasificación en tiempo real a 60 fps y reduce los falsos positivos en un 35%. Esto reforzó el giro competitivo hacia el AOI en línea acelerado por IA para ensamblajes de mayor densidad, donde el ajuste tradicional basado en reglas limita el rendimiento.

- Diciembre de 2024: ViTrox presentó el V810 Ultra 3D AOI con una resolución de altura de 5 micrómetros y lo posicionó a un precio aproximadamente 25% por debajo de las ofertas de la competencia. La combinación de metrología 3D y precios más agresivos amplió el acceso a la inspección volumétrica para aplicaciones de placas HDI y PCB miniaturizadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el equipo utilizado para encontrar, clasificar y verificar defectos en placas de circuito impreso durante la fabricación, antes de que las placas pasen al ensamblaje final. Los ingresos se contabilizan en USD para los sistemas de inspección vendidos a líneas de producción electrónica, incluidas las instalaciones en línea y fuera de línea.

Exclusiones de alcance: no se contabilizan las cámaras y el software de visión de propósito general para fábricas, a menos que se vendan como equipo de inspección de PCB dedicado.

Descripción general de la segmentación

- Por Método de Inspección

- Inspección Óptica Automática (AOI)

- Inspección por Rayos X (AXI)

- Inspección de Pasta de Soldadura (SPI)

- Otros Métodos Especializados (Acústico, Láser, Termografía)

- Por Tipo de Sistema

- Sistemas en Línea

- Sistemas Fuera de Línea / de Sobremesa

- Por Tecnología

- AOI 2D

- AOI 3D

- Rayos X 2D

- Rayos X 3D / CT

- Por Usuario Final

- Fabricantes de Electrónica de Consumo

- Fabricantes de Electrónica Automotriz

- Electrónica Industrial y de Energía

- Aeroespacial y Defensa

- Fabricantes de Dispositivos Médicos

- Por Tipo de PCB

- PCB Rígidas

- PCB Flexibles y Rígido-Flex

- PCB de Interconexión de Alta Densidad (HDI)

- Sustratos de Envasado Avanzado

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear las señales de demanda hacia los lugares donde realmente se instala el equipo de inspección, y luego para establecer límites realistas sobre qué califica como equipo de inspección de PCB. Fuentes públicas ayudaron a anclar la producción electrónica y los flujos comerciales, como los datos de manufactura del Censo de EE. UU., las estadísticas de envíos de UN Comtrade, los indicadores industriales de la OCDE y las series macroeconómicas del Banco Mundial que describen los ciclos de inversión de fábrica. También revisamos normas y referencias técnicas de organismos como IPC, junto con artículos revisados por pares sobre precisión de inspección y reducción de falsos positivos, ya que estos insumos afectan los ciclos de reemplazo y los precios de venta promedio.

Junto con esto, revisamos informes anuales de empresas y presentaciones para inversionistas a fin de captar señales de mezcla de productos, exposición de ingresos por región y comentarios sobre gasto de capital en la fabricación electrónica. Cuando fue necesario, se utilizaron bases de datos de suscripción de pago únicamente para finanzas de empresas, búsquedas de patentes y verificaciones de importación-exportación a nivel de envíos para confirmar tendencias direccionales. Las fuentes documentales no son exhaustivas, por lo que utilizamos documentos adicionales para verificar puntos y resolver cuestiones de definición.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con operadores de EMS, fabricantes de PCB, ingenieros de calidad, gerentes de línea y participantes del canal de componentes y equipos. Utilizamos estas conversaciones para poner a prueba supuestos sobre el número de pasos de inspección por línea, la implementación típica en línea frente a fuera de línea, la adopción de inspección 2D frente a 3D, y cómo cambian los precios cuando se agregan paquetes de software y servicios. Dado que se trata de una cadena de suministro global, los insumos se equilibraron entre los centros de fabricación concentrados en APAC, los focos de demanda de EMEA y las Américas, donde la producción de alta mezcla y las inversiones relacionadas con la relocalización son más frecuentes.

En cuanto a la cobertura de los encuestados, la distribución a continuación refleja el trabajo de campo por tamaño de empresa, antigüedad y las tres principales geografías de demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 42% | EMEA: 29% |

| Jugadores más pequeños: 20% | Gerentes: 45% | Américas: 25% |

Dimensionamiento y previsión del mercado

La construcción principal parte de una reconstrucción de arriba hacia abajo del gasto en inspección abordable, vinculando la actividad de fabricación electrónica con la intensidad de inspección en las etapas clave de producción. Para cada región, tradujimos las tendencias de producción de PCB y electrónica en probables adiciones y actualizaciones de líneas, y luego aplicamos tasas de instalación para AOI, rayos X e inspección de pasta de soldadura. Luego utilizamos un rango de precio de venta promedio que refleja las configuraciones típicas de sistemas observadas en los precios de equipos y canales.

Para mantener los totales prácticos, corroboramos las estimaciones de arriba hacia abajo con aproximaciones selectivas de abajo hacia arriba, como precios muestreados de sistemas provenientes de canales, verificaciones de coherencia sobre volúmenes de envío y bandas de ingresos a partir de divulgaciones públicas cuando estaban disponibles.

Los insumos utilizados en el modelo incluyen el crecimiento de la producción electrónica, indicadores de complejidad de PCB (como la penetración de HDI y sustratos avanzados), la proporción de automatización en línea en las líneas SMT, el cambio de mezcla de inspección 2D a 3D, y el momento de reemplazo vinculado al rendimiento, las tasas de falsos positivos y el mantenimiento. Cuando surgió una brecha de datos, utilizamos un rango conservador, lo pusimos a prueba con retroalimentación de expertos y luego lo acotamos utilizando indicadores relacionados como los ciclos de gasto de capital de fábrica y el impulso exportador.

Para la previsión, se utilizó análisis de escenarios porque la demanda varía con la producción electrónica impulsada por ciclos y con cambios abruptos en los requisitos de inspección para el sector automotriz y el empaquetado avanzado. Los escenarios se ancoraron a la retroalimentación primaria sobre presupuestos de equipos, además de los cambios esperados en los precios a medida que las funciones de inspección se integran en plataformas más nuevas.

Validación de datos y ciclo de actualización

La validación se realiza por capas, de modo que la cifra final no dependa de un solo insumo. Comparamos los resultados del modelo con señales independientes, como índices de producción electrónica, movimientos comerciales de categorías de equipos relevantes y planes de expansión de capacidad reportados. Si la variación parece demasiado grande para una región determinada, investigamos si la discrepancia proviene de supuestos de alcance, tiempo o precios.

Antes de la aprobación final, un segundo analista revisa la lógica, las unidades y las conversiones, y las verificaciones se repiten en los totales regionales y globales para detectar inconsistencias. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como shocks de demanda pronunciados en la electrónica, movimientos de precios significativos o transiciones tecnológicas que cambian el número de pasos de inspección. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la vista más reciente y actualizada.

Dimensionamiento del mercado de equipos de inspección de placas de circuito impreso de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el equipo de inspección de PCB pueden variar porque cada editor define el límite de manera diferente y también elige un momento distinto para lo que se cuenta como ingresos de equipo. Las diferencias surgen cuando un estudio incluye herramientas de prueba más amplias, servicios de software o sistemas de visión de fábrica adyacentes, mientras que otro se mantiene más cercano al equipo de inspección dedicado vendido a líneas de PCB y SMT.

Al rastrear las tasas de instalación en las etapas clave de inspección y actualizar las bandas de precios mediante llamadas de validación, Mordor Intelligence mantiene el mercado vinculado al equipo de inspección de PCB dedicado, mientras excluye los elementos de visión y prueba definidos de manera imprecisa que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,69 mil millones de USD (2026) | |

| Consultora global A | 4,43 mil millones de USD (2025) | Utiliza un enfoque de salida de fábrica y un conjunto de ingresos contabilizados más restringido, lo que puede subestimar la demanda impulsada por líneas instaladas cuando los paquetes de software y las configuraciones de gama alta se tratan de manera inconsistente entre regiones. |

| Editorial del sector B | 1,47 mil millones de USD (2024) | Parece aplicar un alcance de producto más estrecho y un año base anterior, y la claridad limitada sobre las inclusiones puede dejar fuera partes del equipo de inspección en línea y de inspección 3D avanzada que se compran cada vez más para placas de alta densidad. |

La diferencia se explica principalmente por los límites de alcance y lo que se cuenta como parte de la venta de un sistema de inspección, junto con el momento del año y la lógica de precios. Nuestro enfoque sigue siendo repetible porque los totales se construyen a partir de impulsores de demanda claros, y luego se verifican de forma cruzada con los precios de canal y la retroalimentación de expertos antes de fijar la cifra final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de inspección de placas de circuito impreso?

El mercado está valorado en 12.690 millones de USD en 2026.

¿Con qué rapidez se espera que crezca el mercado de equipos de inspección de placas de circuito impreso?

Se proyecta que se expanda a una CAGR del 9,28%, alcanzando 19.790 millones de USD para 2031 durante el período 2026-2031.

¿Qué región lidera la demanda de herramientas de inspección de PCB?

Asia-Pacífico generó el 37,88% de los ingresos globales en 2025 y se prevé que crezca más rápido a una CAGR del 11,12% hasta 2031.

¿Por qué están ganando terreno los sistemas de AOI 3D?

El AOI 3D mide la altura, la coplanaridad y el volumen de pasta de soldadura con precisión a nivel de micras, reduciendo los escapes de defectos en placas HDI y de chiplets.

¿Qué impulsa la demanda de inspección en la electrónica automotriz?

Los vehículos eléctricos añaden hasta 2.000 USD de contenido electrónico por automóvil y requieren confiabilidad de cero defectos, lo que impulsa una inspección en línea al 100%.

¿Cómo están los proveedores reduciendo las barreras de capital para los clientes?

Los modelos de pago por inspección y equipo como servicio trasladan los costos de CapEx a OPEX, haciendo que las herramientas avanzadas sean accesibles para más fabricantes.

Última actualización de la página el: