Tamaño y Cuota del Mercado de Placas Base

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

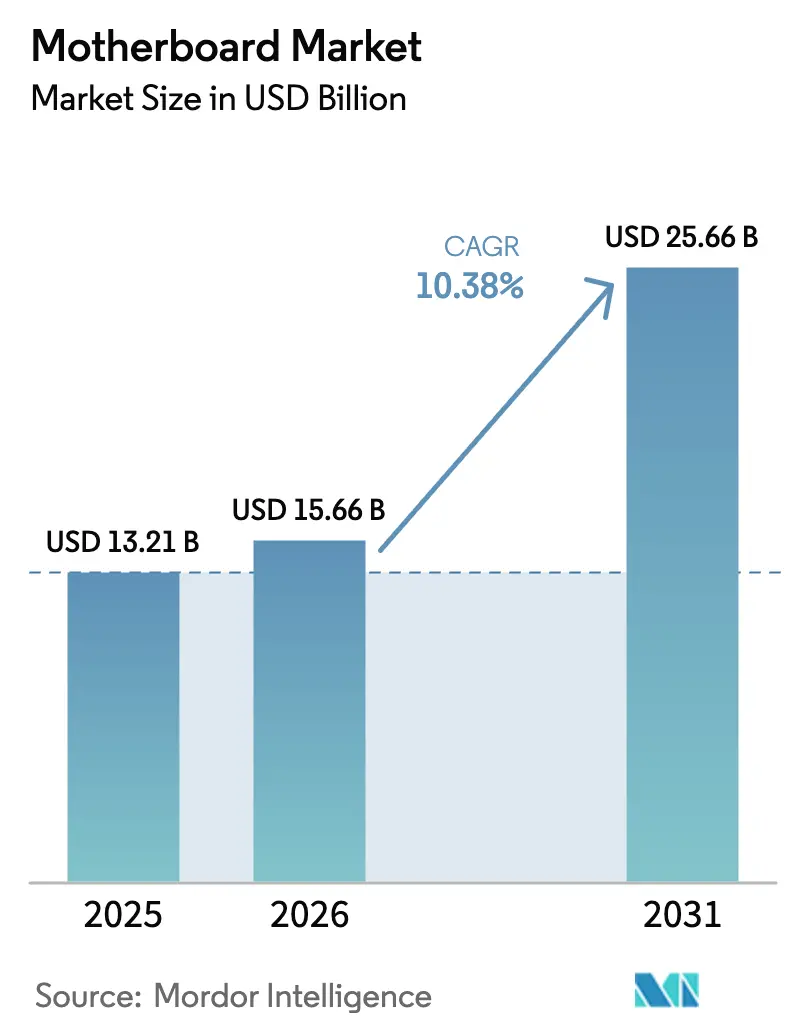

| Tamaño del Mercado (2026) | 15.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

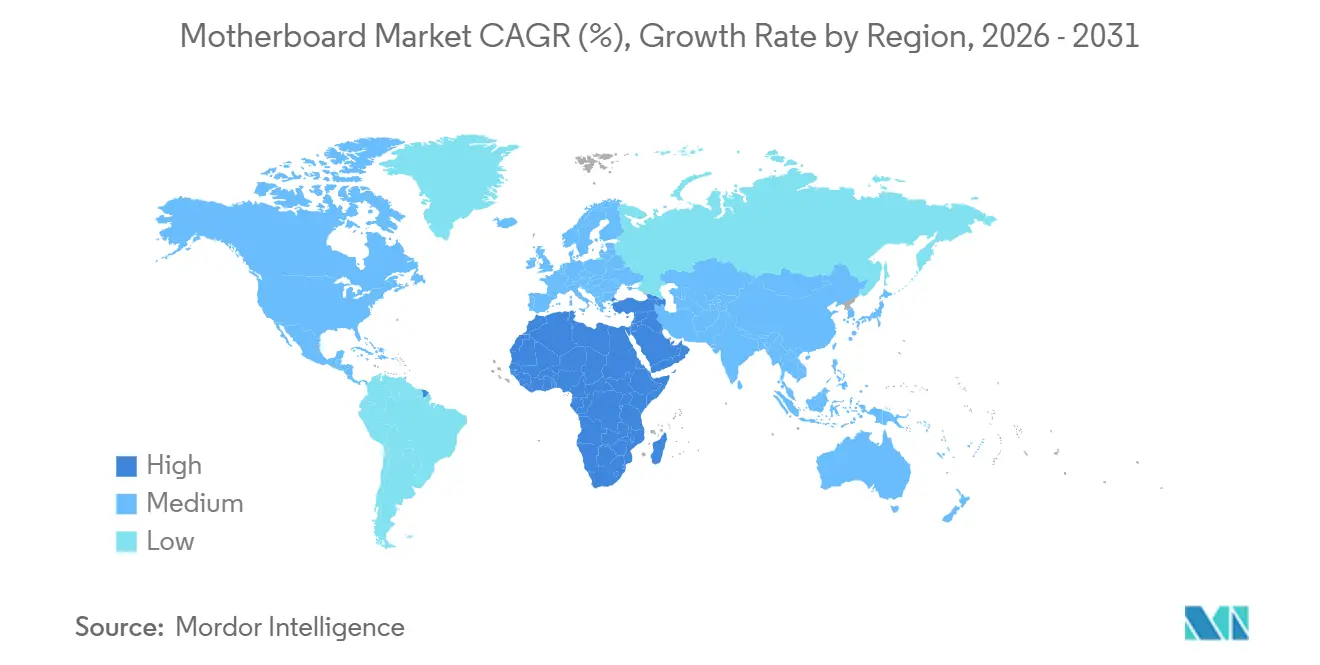

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

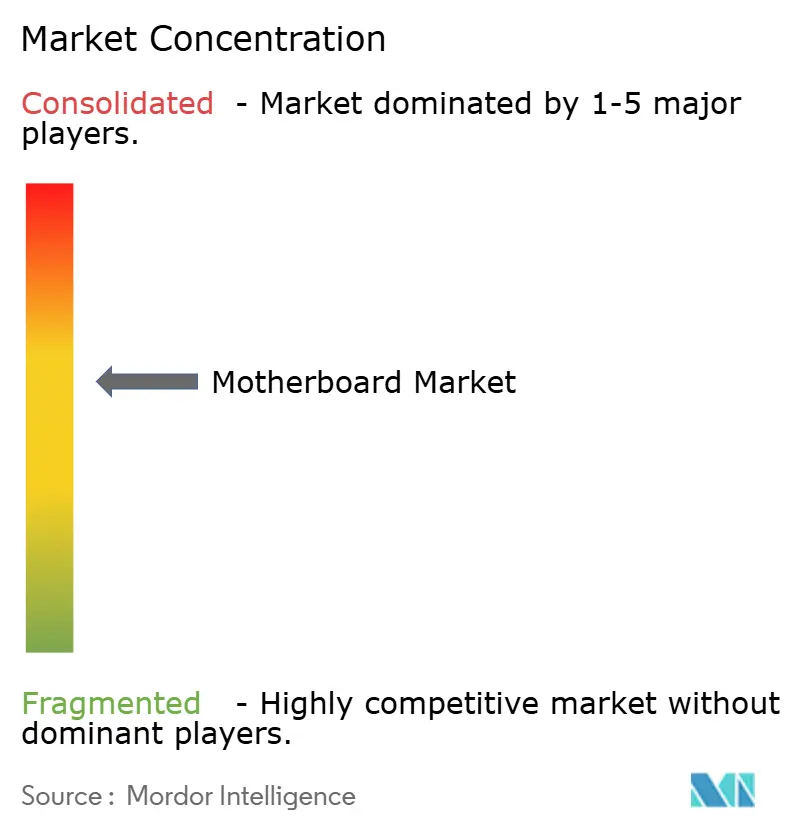

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas Base por Mordor Intelligence

Se proyecta que el tamaño del mercado de placas base se expanda desde 13,21 mil millones de USD en 2025 y 15,66 mil millones de USD en 2026 hasta 25,66 mil millones de USD en 2031, registrando una CAGR del 10,38% entre 2026 y 2031. El creciente despliegue de servidores centrados en IA está elevando los precios de venta promedio de las placas de servidor de múltiples capas, incluso cuando el segmento de consumo lidia con las fluctuaciones de costos de DDR5. Las transiciones de socket a AMD AM5 e Intel LGA-1851 están comprimiendo las ventanas de actualización, mientras que los compradores industriales se desplazan hacia diseños robustecidos que toleran entornos adversos. Asia-Pacífico continúa siendo el ancla de volumen a través del clúster de fabricantes de diseño original de Taiwan y la base de fabricación por contrato de China, aunque Oriente Medio está emergiendo como la región de más rápido crecimiento a medida que se aceleran las inversiones en infraestructura digital. Los aranceles sobre componentes, la escasez de habilidades en la fabricación de placas de circuito impreso multicapa y la disponibilidad de placas de segunda mano moderan la demanda a corto plazo, pero no desvían la trayectoria a largo plazo del mercado de placas base.

Conclusiones Clave del Informe

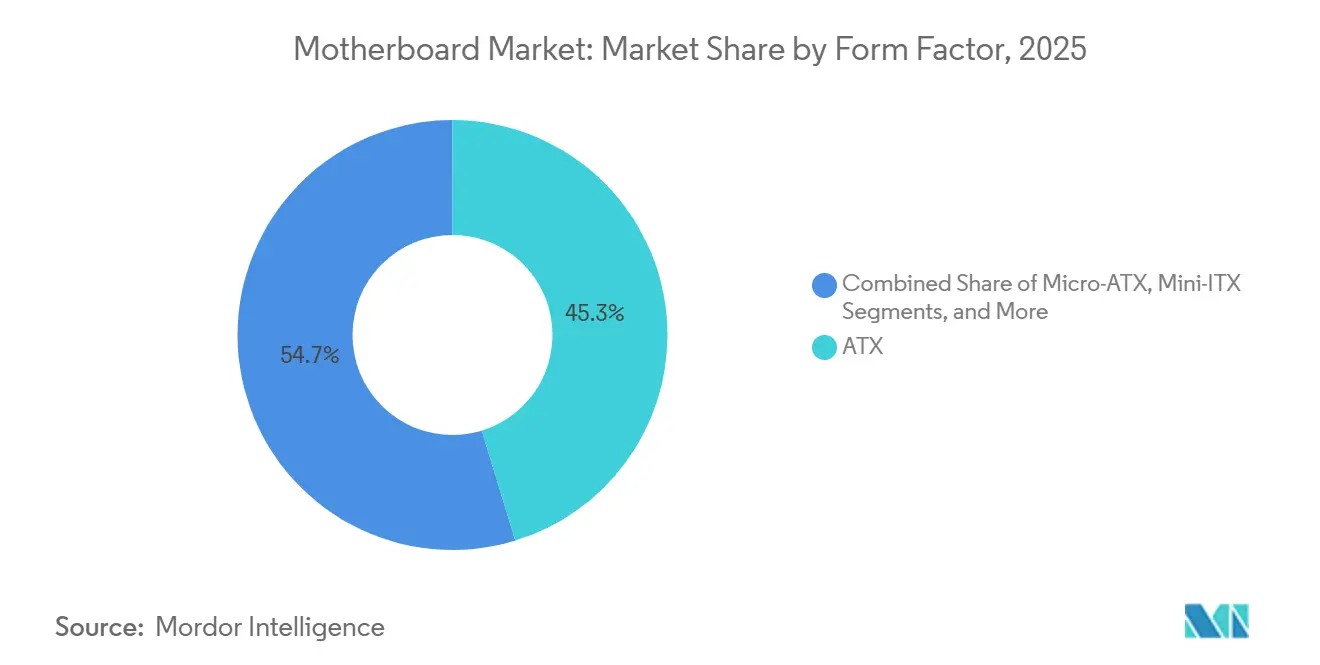

- Por factor de forma, ATX lideró con el 45,28% de la cuota del mercado de placas base en 2025, mientras que se proyecta que Mini-ITX avance a una CAGR del 10,41% hasta 2031.

- Por industria de usuario final, los constructores de consumo y bricolaje representaron el 38,72% de los ingresos de 2025, mientras que las aplicaciones industriales y embebidas están preparadas para expandirse a una CAGR del 10,44% hasta 2031.

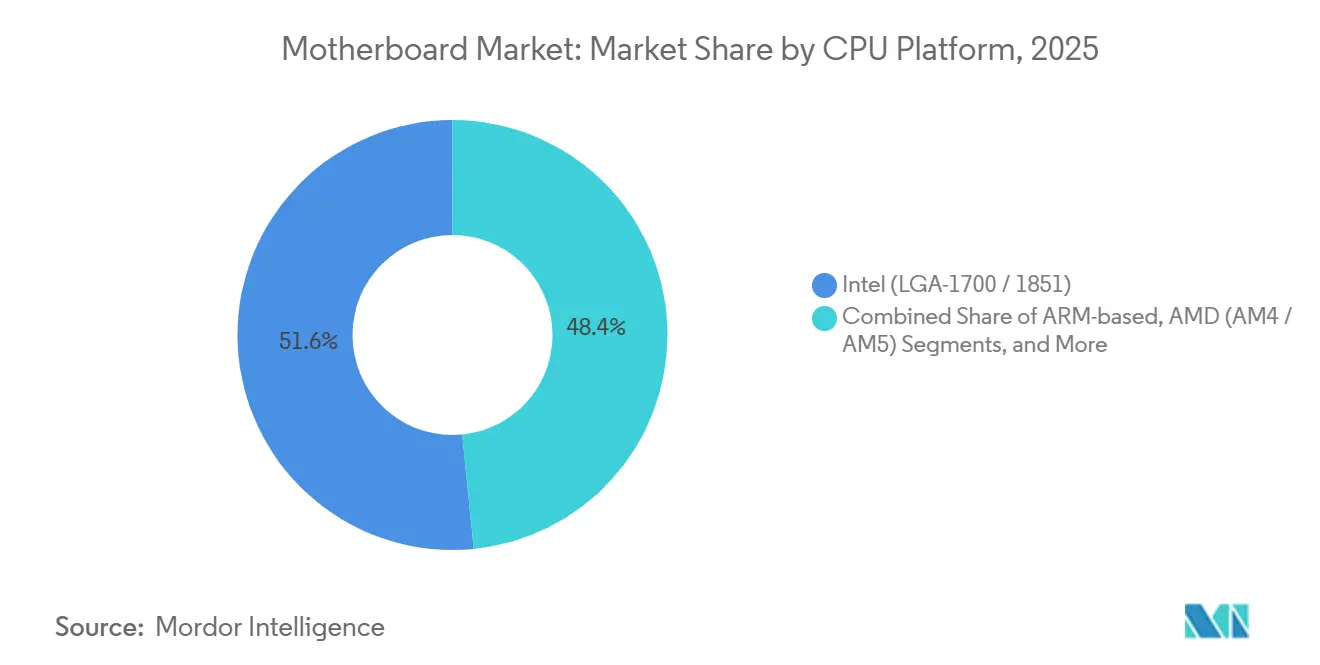

- Por plataforma de CPU, las placas Intel representaron el 51,57% de los envíos en 2025; se prevé que las soluciones RISC-V crezcan a una CAGR del 10,49% durante 2026-2031.

- Por aplicación, los PCs de escritorio representaron el 42,64% de la demanda en 2025, aunque se espera que las puertas de enlace de IA en el borde e IoT aumenten a una CAGR del 10,58% en el mismo horizonte.

- Por geografía, Asia-Pacífico capturó el 36,71% del valor de 2025, mientras que Oriente Medio está en camino de alcanzar una CAGR del 10,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas Base

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de placas base para servidores procedente de centros de datos de IA | +2.3% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos rápidos de actualización de plataformas AM5 y LGA-1851 | +2.1% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Utilidades de BIOS aceleradas por IA que impulsan las actualizaciones de bricolaje | +1.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento del IoT industrial que requiere placas robustecidas | +1.6% | Global, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Caída de los precios de DDR5 que reduce los costos totales de construcción | +1.2% | Global | Mediano plazo (2-4 años) |

| Regulaciones de ecodiseño que favorecen las placas reparables | +0.9% | Europa como núcleo, con expansión a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Placas Base para Servidores Procedente de Centros de Datos de IA

Los operadores de hiperescala expandieron la infraestructura de IA un 61% interanual en 2024, y las placas X14 de Supermicro que admiten hasta 12 GPU por nodo ilustran cómo las topologías densas están elevando la complejidad y los márgenes de las placas.[1]Supermicro, "Documentación Técnica de la Plataforma X14," SUPERMICRO.COM Las configuraciones de múltiples capas, los módulos de regulación de voltaje redundantes y la gestión fuera de banda añaden valor a la lista de materiales que los modelos de consumo no pueden igualar. Los fabricantes de diseño original de Taiwan suministraron más del 60% del volumen global de placas para servidores en 2024, aprovechando la proximidad a los proveedores de sustratos.[2]DigiTimes, "Análisis de la Cadena de Suministro Electrónico de Asia," DIGITIMES.COM La adopción de ranuras PCIe 5.0 conforme a la especificación PCI-SIG CEM 5.0 agrava los desafíos de integridad de señal, pero asegura precios de venta promedio más elevados. Con los principales proveedores de nube presupuestando clústeres de GPU de varios miles de millones de dólares hasta 2027, las placas para servidores siguen siendo un motor de crecimiento fundamental.

Ciclos Rápidos de Actualización de Plataformas AM5 y LGA-1851

Los chipsets Z890 y B860 de Intel, presentados junto con las CPU Arrow Lake a finales de 2024, eliminaron el soporte para DDR4 e integraron Wi-Fi 7 y Thunderbolt 4 como características de base, forzando transiciones más rápidas en el inventario del canal. El socket AM5 de AMD, por el contrario, promete compatibilidad de chipset hasta 2027, lo que permite a las marcas de placas abarcar desde la gama de entrada B650 hasta la gama alta X870E con un rediseño mínimo del socket. La serie B850 de ASRock debutó en enero de 2025 a precios de mercado medio, ofreciendo M.2 PCIe 5.0 sin extras de overclocking. El ritmo acelerado beneficia a los fabricantes de diseño original ágiles que pueden readaptarse rápidamente, pero las empresas más pequeñas enfrentan una compresión de márgenes a medida que se reducen las ventanas de recuperación de la inversión. Los consumidores se enfrentan a una menor longevidad percibida, lo que impulsa el comportamiento de actualización hacia una frecuencia similar a la de una suscripción.

Utilidades de BIOS Aceleradas por IA que Impulsan las Actualizaciones de Bricolaje

ASUS integró el Overclocking con IA en la UEFI en 2024, utilizando modelos de aprendizaje automático para trazar curvas estables de voltaje-frecuencia y reducir el tiempo de ajuste de horas a minutos. La Utilidad de Ajuste Extremo de Intel añadió perfiles de IA en 2025, adaptando la configuración para flujos de trabajo de creación de contenido. La presentación de Gigabyte en Computex 2025 extendió el concepto a curvas de ventilador predictivas, modulando de forma preventiva las RPM para el margen térmico. Estas utilidades reducen la barrera de conocimiento, ampliando la población alcanzable de constructores de bricolaje. Cada actualizador incremental refuerza los segmentos premium de los fabricantes de placas, sosteniendo el mercado de placas base como una categoría de estilo de vida en lugar de un componente mercantilizado.

Crecimiento del IoT Industrial que Requiere Placas Robustecidas

Los despliegues en plantas de fabricación y transporte ahora exigen placas certificadas según IEC 61131-2, con recubrimiento conforme y rangos de operación de −40 °C a 85 °C. Advantech integra Redes Sensibles al Tiempo y ranuras para módems 5G para garantizar un determinismo de submilisegundos en células de automatización. La puerta de enlace AIG-502 de Moxa combina el silicio Intel Core i7 con la certificación ferroviaria EN 50155, conectando la computación en el borde con casos de uso en material rodante. Los conjuntos de tubos de calor sin ventilador se han vuelto comunes a medida que aumentan las clasificaciones de protección contra ingreso IP65. Losant validó varias unidades de procesamiento neuronal dentro de puertas de enlace en 2025, habilitando la inferencia en el dispositivo que reduce el ancho de banda en la nube. La complejidad de la certificación favorece a los actores establecidos con amplios presupuestos de cumplimiento, orientando el mercado de placas base hacia subsegmentos industriales de mayor margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vacilación del usuario final debido a los saltos de precio generacionales | -1.4% | Global, agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de habilidades en la fabricación de placas de circuito impreso multicapa | -1.1% | Global, concentrado en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aranceles geopolíticos sobre materias primas clave para placas de circuito impreso | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Placas LGA 1151 de segunda mano que canibalizan las ventas | -0.6% | Global, canales de consumo sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vacilación del Usuario Final Debido a los Saltos de Precio Generacionales

Un sistema LGA-1851 de gama media a principios de 2025 requería 200 USD para la placa base, 150 USD para 32 GB de DDR5-6000 y 120 USD para un SSD PCIe 5.0, totalizando 470 USD antes de la CPU y la GPU, frente a los 320 USD de una construcción comparable de 2024.[3]Newegg Inc., "Datos de Precios de Componentes para PC," NEWEGG.COM Asia-Pacífico registra el 39% de los envíos de PC reacondicionados, lo que pone de relieve la sensibilidad al precio. Los compradores sudamericanos se enfrentan a derechos de importación adicionales, con el IPI de Brasil añadiendo entre un 10% y un 15% a los costos de los componentes. La mayor diferencia retrasa la intención de compra, alargando los ciclos de reemplazo y reduciendo los envíos a corto plazo. Los fabricantes responden con modelos de chipset reducidos, promociones de memoria incluida y opciones de financiamiento, pero la elasticidad sigue siendo limitada en las regiones de bajos ingresos.

Escasez de Habilidades en la Fabricación de Placas de Circuito Impreso Multicapa

La integridad de señal de alta velocidad ahora exige placas de 10 a 12 capas, pero Deloitte identificó un déficit del 25% en ingenieros de diseño cualificados en toda Asia-Pacífico en 2024. El suministro de lámina de cobre HVLP4 va por detrás de la demanda, con una proyección de escasez del 25% en 2026 y del 42% en 2027. Los plazos de entrega del tejido de vidrio oscilaron entre 8 y 14 semanas, mientras que la escasez de brocas de microperforación creó una brecha de 2.200 millones de unidades para 2026. El índice de precios de materias primas del IPC escaló a 131 a finales de 2024, elevando los costos de las placas. El déficit de talento y materiales limita el rendimiento máximo justo cuando los servidores de IA disparan la demanda, estableciendo un techo natural para el volumen del mercado de placas base.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Construcciones Compactas Desafían el Dominio del ATX

El ATX representó el 45,28% de los ingresos de 2025, asegurando la mayor cuota del mercado de placas base por su robusto diseño de ranuras de expansión y amplio margen en los módulos de regulación de voltaje. Sin embargo, se prevé que Mini-ITX se acelere a una CAGR del 10,41% hasta 2031, a medida que los entusiastas buscan equipos de juego eficientes en espacio y los integradores despliegan dispositivos de IA en el borde en recintos con restricciones de espacio. Fuera de los picos de temporada festiva, el ATX mantiene un ritmo constante de actualización empresarial, mientras que los picos de Mini-ITX se alinean con los lanzamientos en ferias comerciales que presentan capacidades de almacenamiento PCIe 5.0 de alta densidad.

Los carriles PCIe 5.0 y los módulos de regulación de voltaje de 16 fases han migrado al Mini-ITX, erosionando la brecha de rendimiento histórica. El Taichi OCF Mini-ITX de ASRock y el X870E Aorus Master de Gigabyte muestran etapas de potencia de 105 A dentro de huellas de 170 mm × 170 mm, lo que indica que la huella ya no dicta la capacidad. El Micro-ATX sigue siendo el caballo de batalla de volumen para las torres OEM de presupuesto, equilibrando cuatro ranuras de expansión con configuraciones de placas de circuito impreso de seis capas más simples. El ATX Extendido persiste principalmente en servidores de doble socket y placas de overclocking de exhibición, nichos donde el tamaño del mercado de placas base respalda precios premium en placas de circuito impreso de mayor anchura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Segmento Industrial Supera el Crecimiento del Consumo

Los constructores de consumo y bricolaje generaron el 38,72% de las ventas de 2025, impulsados por los cibercafés de eSports y los creadores domésticos que valoran la iluminación RGB, las salidas de alta frecuencia de actualización y las ranuras PCIe reforzadas. Los locales de juego en China e India sostienen precios de venta promedio elevados a pesar de la moderación del crecimiento unitario. El segmento industrial y embebido, por el contrario, se encuentra en una trayectoria de CAGR del 10,44% que eleva el tamaño del mercado de placas base en automatización y despliegues de ciudades inteligentes que necesitan hojas de ruta de componentes de 5 años y robustez conforme a IEC.

Los compradores empresariales y de centros de datos exigen gestión fuera de banda, memoria ECC y topologías multi-GPU para el entrenamiento de IA. Las placas de servidor de Supermicro con bifurcación NVLink de NVIDIA ejemplifican características de diseño ausentes en el ámbito del consumo. Los ciclos de producción más largos de 36 a 48 meses reducen la rotación de diseño, mejorando los márgenes brutos en relación con los ciclos de consumo de 12 a 18 meses. Aunque las placas de juego se venden con primas de precio de venta promedio del 30% al 50%, las placas base industriales igualan cada vez más esa ventaja al añadir capas de certificaciones, hardware de monitoreo remoto y paquetes de garantía extendida.

Por Plataforma de CPU: RISC-V Emerge como Alternativa Disruptiva

Intel retuvo el 51,57% de los envíos de 2025 bajo los sockets LGA-1700 y LGA-1851, anclando la gravedad del ecosistema de software. Sin embargo, el impulso del código abierto posiciona las placas RISC-V para una CAGR del 10,49%, una trayectoria que podría remodelar en última instancia la dinámica del mercado de placas base. El Titan Mini-ITX de Milk-V a 329 USD y las placas para portátiles DC-ROMA de DeepComputing a 199-349 USD validan la viabilidad comercial para diseños RISC-V de 64 núcleos y de clase portátil, respectivamente.

La cartera AM5 de AMD sigue siendo la segunda plataforma más grande, abarcando desde el valor B650 hasta los niveles de gama alta X870E e igualando los recuentos de carriles PCIe 5.0 de Intel a precios de entrada más bajos. Las placas basadas en ARM se mantienen en un nicho dentro de los servidores NAS y de bajo consumo, pero ganan reconocimiento a través de los despliegues en la nube Altra de Ampere. El enfoque modular de Framework demuestra que las arquitecturas alternativas pueden adaptarse a los flujos de trabajo del consumidor sin fragmentación del ecosistema, un indicio temprano de que la jerarquía de cuota del mercado de placas base puede cambiar a medida que maduran las arquitecturas de conjunto de instrucciones libres de licencias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Puertas de Enlace de IA en el Borde Redefinen los Patrones de Despliegue

Los PCs de escritorio aún controlaban el 42,64% de los envíos de 2025, reflejando una demanda constante de trabajo híbrido, pero se proyecta que las puertas de enlace de IA en el borde e IoT escalen a una CAGR del 10,58%. La verificación de IA en el Borde de Intel certifica placas que cumplen con los rangos de latencia deterministas, lo que indica el compromiso de los fabricantes de equipos originales con la inferencia en el dispositivo. Advantech y Losant presentan placas con unidades de procesamiento neuronal integradas que ofrecen 8-16 TOPS, reduciendo los viajes de ida y vuelta a la nube para la detección de objetos.

Las estaciones de trabajo siguen siendo premium, impulsadas por las plataformas AMD Threadripper Pro e Intel Xeon W que requieren memoria ECC y bifurcación PCIe para granjas de renderizado con GPU. Las placas base para servidores alcanzan los precios de venta promedio más altos, superando a menudo los 1.200 USD para las variantes de doble socket. Los volúmenes de escritorio se enfrentan a la mercantilización a medida que crecen los gráficos integrados y la productividad con software como servicio, mientras que los impulsos regulatorios como el mandato de procesamiento local de la Ley de IA de la UE fortalecen la demanda de placas de clase IA en el borde y elevan el tamaño del mercado de placas base dentro de los sectores sujetos a cumplimiento normativo.

Análisis Geográfico

Asia-Pacífico generó el 36,71% del valor de 2025, sostenido por el ecosistema de fabricantes de diseño original de Taiwan que comprime los plazos de entrega de prototipo a producción y la base de ensamblaje de 120 millones de unidades de China. Los fabricantes japoneses pivotan hacia placas base de automatización de fábricas con certificaciones IEC, mientras que el dominio de la memoria de Corea del Sur suministra módulos DDR5 que agilizan el diseño de placas. Australia y Nueva Zelanda contribuyen con volúmenes modestos, principalmente en escritorios empresariales y despliegues educativos, aunque los presupuestos de actualización predecibles crean un piso de ingresos resiliente.

Oriente Medio es el territorio de más rápido crecimiento con una CAGR del 10,52% hasta 2031. La economía digital de 100.000 millones de USD de Arabia Saudita en 2025 y el auge del sector fintech de la región están catalizando construcciones de escritorio de bajo costo para cargas de trabajo de centros de llamadas y gubernamentales. El sector electrónico de 20.000 millones de USD de los Emiratos Árabes Unidos ahora ensambla localmente placas base para despliegues de centros de datos, reduciendo la fricción de importación. Las interrupciones intermitentes de energía y las restricciones de banda ancha impulsan la demanda de placas con fuentes de alimentación de entrada amplia y refrigeración pasiva, alineándose con las especificaciones de grado industrial y aumentando la cuota del mercado de placas base regional para los modelos robustecidos.

América del Norte y Europa representan regiones maduras pero estratégicamente importantes donde las políticas arancelarias y los mandatos de ecodiseño dan forma al abastecimiento. Los aranceles del 25%-35% de la Sección 301 de Estados Unidos sobre productos electrónicos chinos impulsaron la diversificación hacia Vietnam y México, mientras que 2.000 millones de USD en subvenciones de la Ley CHIPS apuntan a la producción doméstica de sustratos. La Directiva 2024/1799 de Europa sobre reparabilidad obliga a los fabricantes a suministrar repuestos durante siete años, orientando los diseños hacia tarjetas hijas modulares. Alemania y el Reino Unido lideran los despliegues de servidores de IA, mientras que Francia promueve la computación soberana y Rusia acelera el ensamblaje local, todo lo cual refuerza un crecimiento sostenido, aunque moderado, del mercado de placas base.

Panorama Competitivo

ASUSTeK, Gigabyte y MSI representan colectivamente una cuota considerable de los envíos de consumo y juegos, anclando un campo moderadamente concentrado. ASUS invierte en funciones de BIOS habilitadas por IA y ecosistemas RGB que cultivan la fidelización de marca, mientras que Gigabyte persigue modelos de gama media optimizados en costos para capturar el volumen de los integradores de sistemas. MSI apunta al juego premium con ranuras reforzadas y concentradores de iluminación incluidos, y ASRock socava a los competidores de primer nivel en un 10%-15% con placas de valor ricas en funciones.

Los nichos de servidores e industriales presentan líderes diferentes: Supermicro escala hasta nodos de 12 GPU en su plataforma X14, imponiendo precios premium a través de funciones de alta disponibilidad. Advantech domina las placas industriales robustecidas combinando Redes Sensibles al Tiempo, 5G y certificaciones IEC, ampliando los márgenes brutos en un 20%-30% en relación con los modelos de consumo. Dell Technologies compite en placas base para servidores OEM, aprovechando la integración vertical para cuentas empresariales.

Los nuevos participantes en espacios en blanco como Milk-V, DeepComputing y ESWIN explotan los conjuntos de instrucciones RISC-V libres de regalías para abordar los mercados de desarrolladores y embebidos a precios de 199-698 USD. Las puertas de enlace de IA en el borde sirven como otro trampolín para la diferenciación, con Moxa y Advantech integrando unidades de procesamiento neuronal y diseños sin ventilador que satisfacen las necesidades ferroviarias y de fábrica. La relocalización de la cadena de suministro inducida por aranceles, los mandatos de ecodiseño y la escasez de talento en placas de circuito impreso influyen en las alianzas estratégicas, los registros de patentes y la localización de la producción, intensificando la rivalidad incluso dentro de un ritmo de actualización comprimido.

Líderes de la Industria de Placas Base

ASUSTeK Computer Inc.

Gigabyte Technology Co.

ASRock Inc

Super Micro Computer Inc

Advantech Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ASRock presentó su línea de placas base B850 en el CES 2026, dirigida a los constructores AMD AM5 de gama media con soporte M.2 PCIe 5.0 y compatibilidad DDR5-6400, con precios desde 150 USD hasta 220 USD.

- Diciembre de 2025: Se reveló una vulnerabilidad crítica en el firmware UEFI que afectaba a múltiples fabricantes, lo que provocó parches de emergencia de ASUS, Gigabyte, MSI y ASRock.

- Octubre de 2025: Intel lanzó los procesadores Arrow Lake en LGA-1851, exigiendo soporte exclusivo para DDR5 y PCIe 5.0, lo que forzó la retirada anticipada del inventario LGA-1700.

- Junio de 2025: Gigabyte presentó las placas base X870E y X870 en Computex 2025, añadiendo curvas de ventilador impulsadas por IA y USB4.

Alcance del Informe Global del Mercado de Placas Base

El mercado de placas base abarca la producción, distribución y utilización de placas base, que sirven como las placas de circuito principal en los dispositivos informáticos. Estas placas facilitan la comunicación entre la unidad central de procesamiento (CPU), la memoria, el almacenamiento y otros componentes de hardware, habilitando la funcionalidad de dispositivos como PCs de escritorio, estaciones de trabajo, servidores y puertas de enlace IoT.

El Informe del Mercado de Placas Base está Segmentado por Factor de Forma (ATX, Micro-ATX, Mini-ITX y ATX Extendido), Industria de Usuario Final (Consumidor/Bricolaje, Centros de Juegos y eSports, Industrial/Embebido, Empresa y Centro de Datos), Plataforma de CPU (Intel LGA-1700/1851, AMD AM4/AM5, Basado en ARM, RISC-V y Otros), Aplicación (PCs de Escritorio, Estaciones de Trabajo, Servidores, Puertas de Enlace de IA en el Borde e IoT) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| ATX |

| Micro-ATX |

| Mini-ITX |

| ATX Extendido (E-ATX) |

| Consumidor / Bricolaje |

| Centros de Juegos y eSports |

| Industrial / Embebido |

| Empresa y Centro de Datos |

| Intel (LGA-1700 / 1851) |

| AMD (AM4 / AM5) |

| Basado en ARM |

| RISC-V y Otros |

| PCs de Escritorio |

| Estaciones de Trabajo |

| Servidores |

| Puertas de Enlace de IA en el Borde e IoT |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Factor de Forma | ATX | |

| Micro-ATX | ||

| Mini-ITX | ||

| ATX Extendido (E-ATX) | ||

| Por Industria de Usuario Final | Consumidor / Bricolaje | |

| Centros de Juegos y eSports | ||

| Industrial / Embebido | ||

| Empresa y Centro de Datos | ||

| Por Plataforma de CPU | Intel (LGA-1700 / 1851) | |

| AMD (AM4 / AM5) | ||

| Basado en ARM | ||

| RISC-V y Otros | ||

| Por Aplicación | PCs de Escritorio | |

| Estaciones de Trabajo | ||

| Servidores | ||

| Puertas de Enlace de IA en el Borde e IoT | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de placas base para 2031?

Se prevé que el mercado de placas base alcance los 25,66 mil millones de USD en 2031.

¿A qué velocidad se espera que crezca el mercado de placas base entre 2026 y 2031?

Se proyecta que registre una CAGR del 10,38% durante el período 2026-2031.

¿Qué factor de forma de placa base está creciendo más rápido?

Se espera que las placas Mini-ITX se expandan a una CAGR del 10,41% hasta 2031.

¿Por qué las placas base para servidores están viendo precios de venta promedio más altos?

Las construcciones para centros de datos de IA requieren placas de circuito impreso multicapa, energía redundante y PCIe 5.0, todo lo cual eleva los costos de materiales y los precios de venta promedio.

¿Qué región es el mercado de más rápido crecimiento para las placas base?

Oriente Medio está en camino de crecer a una CAGR del 10,52% a medida que se acelera la infraestructura digital.

¿Cómo están afectando las políticas arancelarias al abastecimiento de placas base?

Los aranceles de la Sección 301 de EE. UU. sobre productos electrónicos chinos están impulsando a los fabricantes a trasladar el ensamblaje a Vietnam y México y a reabastecerse de componentes de Corea del Sur y Taiwan.

Última actualización de la página el: