Tamaño y Participación del Mercado de Gestión de Facturación por Suscripción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

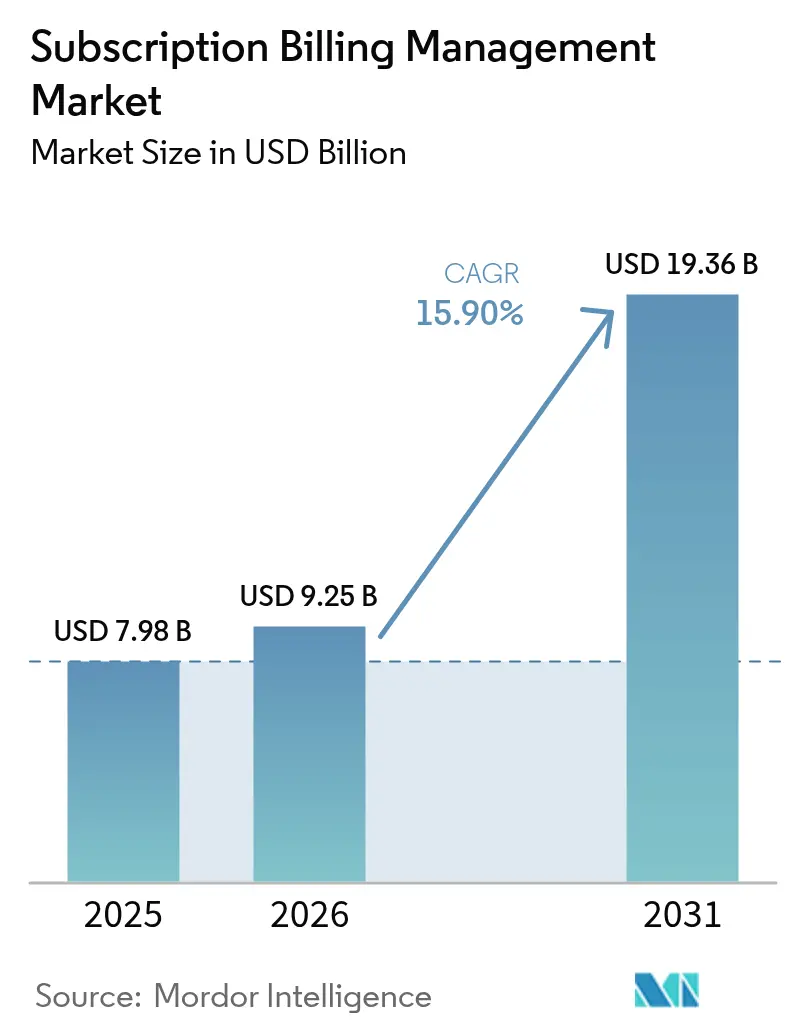

| Tamaño del Mercado (2026) | 9.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.90% CAGR |

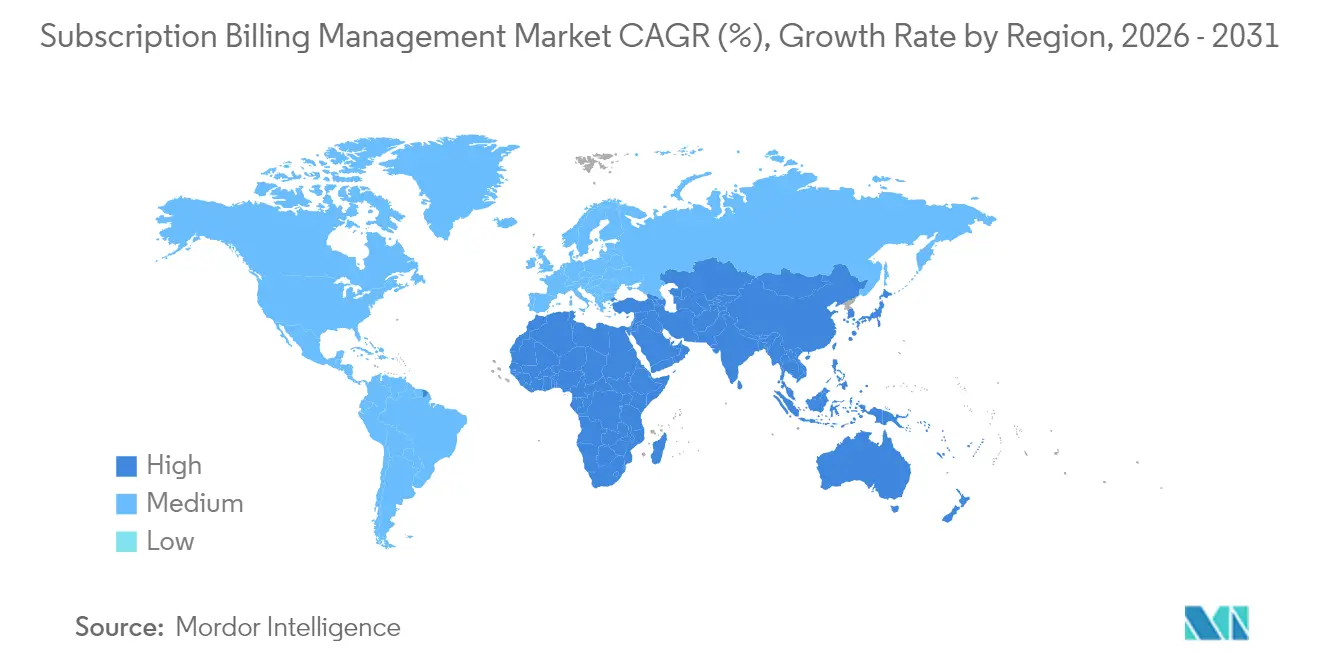

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

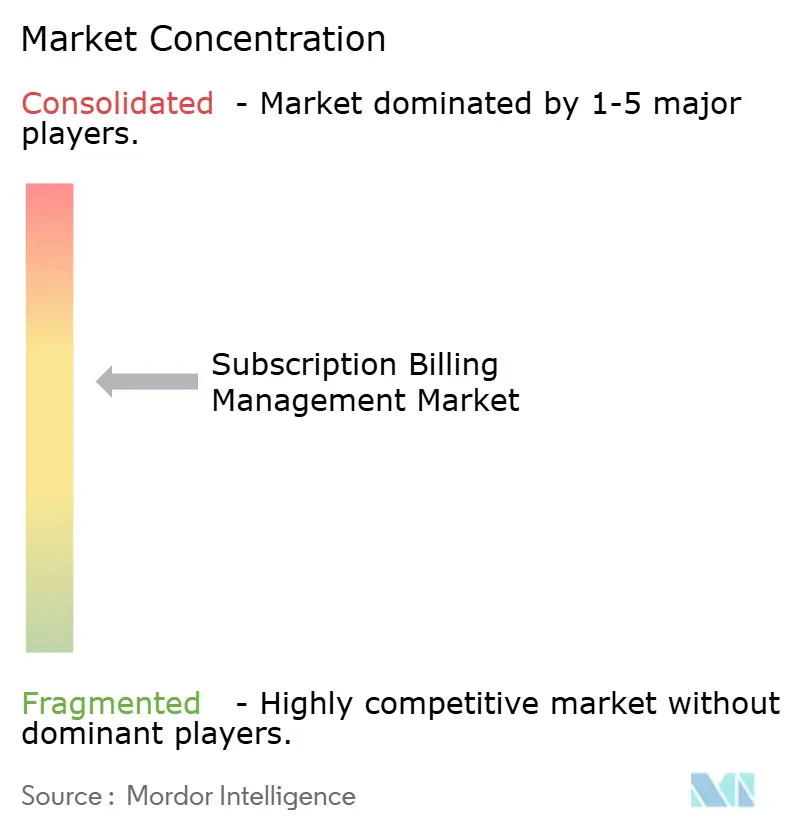

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Facturación por Suscripción por Mordor Intelligence

El tamaño del mercado de gestión de facturación por suscripción en 2026 se estima en USD 9,25 mil millones, creciendo desde el valor de 2025 de USD 7,98 mil millones, con proyecciones para 2031 que muestran USD 19,36 mil millones, creciendo a una CAGR del 15,9% durante el período 2026-2031. El auge proviene del rápido giro hacia marcos de ingresos recurrentes, la expansión de la fijación de precios basada en el consumo entre los proveedores de nube, y las regulaciones que exigen prácticas de facturación transparentes. La implementación en la nube ocupa un lugar central a medida que las empresas retiran sus infraestructuras locales en favor de motores de facturación elásticos y sin mantenimiento que se integran fácilmente con las redes de pago globales. Los modelos alineados con el uso se expanden más rápidamente en telecomunicaciones, infraestructura como servicio y comercio electrónico, todos los cuales demandan medición en tiempo real, autenticación multifactor y controles de fraude integrados. La intensidad competitiva sigue siendo alta, ya que los principales actores de software empresarial como Oracle y SAP defienden sus bases instaladas frente a especialistas nativos digitales como Stripe, Zuora, Chargebee y Recurly. Los vientos favorables a largo plazo superan los obstáculos a corto plazo derivados de la escalada del fraude en pagos, los mandatos de soberanía de datos y la complejidad de la integración, lo que indica un perfil de crecimiento estructural más que cíclico.

Conclusiones Clave del Informe

- Por modo de implementación, la entrega en la nube representó el 75,35% de la participación del mercado de gestión de facturación por suscripción en 2025; la nube híbrida avanza a una CAGR del 18,05% hasta 2031.

- Por componente, el software de plataforma mantuvo una participación de ingresos del 79,40% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 19,05% hasta 2031.

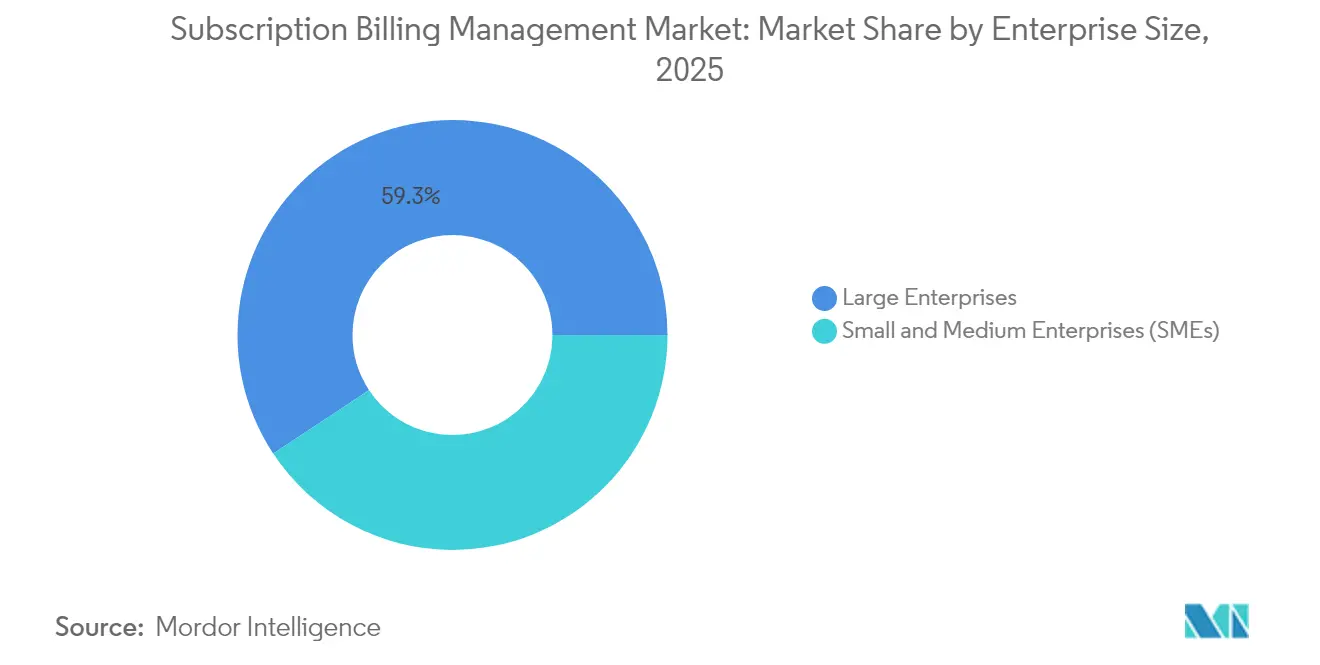

- Por tamaño de empresa, las grandes empresas representaron el 59,30% del tamaño del mercado de gestión de facturación por suscripción en 2025, mientras que las pymes crecen más rápido a una CAGR del 20,25% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones mantuvieron una participación del 29,70% en 2025; se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 21,35% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 39,60% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 21,05% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Facturación por Suscripción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la monetización como servicio en telecomunicaciones y medios en América del Norte | +3.2% | América del Norte, con desbordamiento hacia la UE | Mediano plazo (2-4 años) |

| Surgimiento de la fijación de precios basada en el consumo entre los proveedores de infraestructura en la nube | +4.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio para una facturación recurrente transparente bajo la PSD2-SCA de la UE | +2.8% | Núcleo de la UE, en expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Integración de billeteras digitales y pagos en tiempo real que impulsan las suscripciones minoristas en Asia | +3.7% | Núcleo de Asia-Pacífico, con desbordamiento hacia América Latina | Mediano plazo (2-4 años) |

| Cambio de las licencias perpetuas al Software como Servicio en verticales de software industrial | +2.6% | Global, con ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La monetización como servicio acelera la diversificación de ingresos en telecomunicaciones

Los grupos de telecomunicaciones están combinando la conectividad 5G con paquetes de entretenimiento, IoT y cómputo en el borde de la red, utilizando motores de facturación unificados para orquestar divisiones de ingresos entre múltiples partes y tarifas híbridas de uso más suscripción. Los planes de T-Mobile con Netflix incluido y los paquetes de entretenimiento de Verizon ilustran el giro hacia ofertas centradas en la experiencia. Las plataformas modulares reducen el tiempo hasta la generación de ingresos al automatizar la calificación, la mediación y la liquidación de socios, respaldando flujos de caja predecibles y permitiendo la experimentación con microservicios. Las herramientas emergentes como el Digital Commerce Bridge de Evergent permiten a los operadores superponer promociones y ventas adicionales de forma dinámica, ampliando el ingreso promedio por usuario. [1]Evergent, "Evergent lanza el Digital Commerce Bridge," evergent.com

La fijación de precios basada en el consumo transforma la economía de la infraestructura en la nube

AWS, Azure y Google Cloud normalizaron la facturación de pago por uso, lo que llevó a los clientes empresariales a exigir medición a nivel de minutos, alertas basadas en umbrales y facturación posterior al uso. El éxito de Snowflake con contratos alineados al uso ilustra el efecto volante de ingresos cuando el consumo del cliente escala en paralelo con el valor entregado. Las pilas de facturación modernas ingieren miles de millones de eventos de uso, aplican precios por niveles o por desbordamiento y concilian impuestos entre regiones en tiempo real. Los proveedores reportan una mayor retención de clientes porque los compromisos de entrada más pequeños reducen la fricción del comprador, mientras que las rutas de ventas adicionales están integradas en curvas de precios basadas en datos.

Los mandatos PSD2-SCA de la UE reconfiguran los estándares de autenticación de pagos

La Autenticación Reforzada de Clientes ahora requiere dos factores de seguridad para los pagos recurrentes, lo que refuerza la prevención del fraude pero añade fricción en el proceso de pago. Los comerciantes que logran bajas tasas de contracargos y valores de transacción inferiores a EUR 30 pueden calificar para exenciones, aunque deben demostrar una puntuación de riesgo en tiempo real ante los emisores. [2]ProcessOut, "Guía de PSD2 SCA para Pagos Recurrentes," processout.com Los proveedores globales de Software como Servicio han renovado sus API de facturación para invocar la verificación adicional únicamente cuando se superan los umbrales de riesgo, protegiendo las tasas de conversión mientras se cumple con las auditorías. Las inversiones en autenticación basada en riesgos están en aumento, con las principales pasarelas de pago que integran la puntuación de fraude mediante aprendizaje automático en las bóvedas de tokens de suscripción.

La integración de billeteras digitales acelera la adopción de suscripciones en Asia

Alipay+, PayNow y UPI permiten micropagos instantáneos nacionales y transfronterizos, reduciendo el costo de los cargos de suscripción mensuales o incluso diarios. India procesó 129,3 mil millones de transacciones en tiempo real en 2023, muy por delante de cualquier otro mercado, estableciendo una plantilla escalable para ofertas de contenido agrupado, educación y microseguros. Los marcos unificados de códigos QR en los mercados de la ASEAN y el apoyo gubernamental para la paridad en la protección de datos están facilitando el cumplimiento normativo para los despliegues de facturación a nivel regional. Los comerciantes integran botones de pago nativos de billetera que rellenan previamente los datos de KYC y autorizan mandatos de débito automático, lo que reduce la pérdida de clientes debida a renovaciones fallidas de tarjetas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del fraude en pagos y el costo de contracargos en pagos recurrentes transfronterizos | -2.1% | Global, agudo en mercados transfronterizos | Corto plazo (≤ 2 años) |

| Complejidad de integración de ERP/CRM heredados para grandes empresas | -1.8% | Mercados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas de soberanía de datos que limitan la facturación centralizada en la UE y Oriente Medio y África | -1.4% | Núcleo de la UE, en expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Altos costos de cambio que frenan la migración de las pymes desde sistemas desarrollados internamente | -1.2% | Mercados globales de pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escalada del fraude en pagos amenaza los modelos de suscripción transfronterizos

Las pérdidas globales por fraude alcanzaron USD 485 mil millones en 2023, con una oleada de estafas de pago por transferencia autorizada a medida que los consumidores son engañados para que aprueben transferencias de apariencia legítima. [3]Consejo Europeo de Pagos, "Informe de Amenazas de Pago y Tendencias de Fraude 2024," europeanpaymentscouncil.eu Los comerciantes de suscripciones deben equilibrar los flujos de renovación sin fricciones con fuertes capas antifraude, financiando herramientas de reconocimiento de patrones impulsadas por IA que reducen los falsos positivos y mantienen la confianza del cliente. Las respuestas regulatorias, como el mandato de reembolso del Reino Unido, transfieren la responsabilidad a las empresas de pagos, intensificando la inversión en motores de riesgo adaptativos y la detección de anomalías en toda la red.

La complejidad de la integración heredada retrasa la modernización de la facturación empresarial

Las empresas multinacionales suelen operar con suites de ERP y CRM de décadas de antigüedad que requieren conectores personalizados, depuración de datos y reingeniería de flujos de trabajo antes de que los motores de suscripción puedan entrar en funcionamiento. Los proyectos se extienden entre 12 y 18 meses y conllevan altos costos de servicios profesionales, lo que limita la velocidad de implementación. Los usuarios de nube en Europa han denunciado prácticas de licencias heredadas injustas que añadieron EUR 560 millones (USD 607 millones) en costos adicionales solo para los usuarios de Office 365, lo que pone de manifiesto el gasto oculto de la migración. Los fabricantes que pasan de ventas de CAPEX únicas a Software como Servicio demandan sistemas de facturación capaces de gestionar contratos plurianuales, tributación multientidad y divisiones para socios de canal, lo que añade mayor complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La infraestructura en la nube domina la migración

La implementación en la nube contribuyó con el 75,35% de los ingresos de 2025, sustentada por la demanda de motores de facturación de autoescalado y distribución global que eliminan las cargas de mantenimiento. El tamaño del mercado de gestión de facturación por suscripción para la implementación en la nube se expande a una CAGR del 18,05% hasta 2031, lo que refleja la confianza empresarial en las certificaciones de seguridad de la nube pública y el atractivo de las estructuras de costos basadas en el uso. Stripe Billing, entregado íntegramente como un servicio gestionado, superó una tasa de ejecución anual de USD 500 millones al dar soporte a las principales empresas tecnológicas con medición granular y conciliación automatizada. Las instalaciones locales persisten en industrias altamente reguladas que requieren garantías de residencia de datos, aunque las opciones mejoradas de cifrado y nube privada están erosionando este nicho.

El impulso de la migración se ve reforzado por el compromiso de los proveedores con cadencias de lanzamiento semanales, actualizaciones sin tiempo de inactividad e integraciones nativas con más de 40 pasarelas de pago. Las arquitecturas híbridas —donde los datos sensibles permanecen en un entorno privado mientras que la calificación y la facturación ocurren en la nube— actúan como puentes de transición para las empresas más cautelosas. A medida que la penetración en la nube aumenta, los proveedores invierten en herramientas de observabilidad que permiten a los equipos de finanzas rastrear cada evento de uso desde el origen hasta la factura, mitigando el riesgo de auditoría y apoyando el cumplimiento de la Ley Sarbanes-Oxley.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: El software de plataforma lidera la integración de servicios

El software de plataforma mantuvo una participación de ingresos del 79,40% en 2025, proporcionando capacidades básicas de medición, calificación y gestión de ingresos. Sin embargo, los servicios crecen a una CAGR del 19,05% a medida que las empresas buscan asesoramiento, integración y soporte de operaciones gestionadas. Los proveedores agrupan kits aceleradores, conectores prediseñados y paquetes de cambios regulatorios para acortar el tiempo hasta la obtención de valor, mientras los socios ejecutan canalizaciones de configuración como código que integran la lógica de facturación en los flujos de trabajo de DevOps.

Los compromisos consultivos abarcan el diseño de modelos de precios, la preparación para la comercialización y el cumplimiento del reconocimiento de ingresos, áreas para las que los equipos de finanzas y producto a menudo carecen de recursos especializados. El auge de la configuración de bajo código y las API componibles amplía la demanda potencial, pero la complejidad aumenta cuando las empresas combinan suscripciones por niveles con excesos de consumo y márgenes de revendedores de canal. Esta tendencia al alza en los servicios ilustra que el éxito en el mercado de gestión de facturación por suscripción depende tanto de la experiencia en el dominio como de la amplitud de funcionalidades del software.

Por Tamaño de Empresa: La adopción por parte de las pymes se acelera

Las grandes empresas aún controlan el 59,30% de los ingresos, aunque las pymes representan el segmento de mayor crecimiento con una CAGR del 20,25%. Las consolas con enfoque móvil, las reglas fiscales preestablecidas y los precios de pago por crecimiento eliminan las barreras históricas que mantenían la facturación sofisticada fuera del alcance de los operadores más pequeños. Los proveedores de nube agrupan módulos de facturación en sus pilas de mercado, lo que permite a los fundadores de micro-Software como Servicio lanzar ofertas de suscripción globales en días en lugar de meses.

La claridad regulatoria también beneficia a las pymes: la Regla de Opción Negativa de la Comisión Federal de Comercio de los Estados Unidos, vigente desde mayo de 2025, obliga a establecer mecanismos claros de cancelación y renovaciones transparentes, lo que reduce las incertidumbres en materia de cumplimiento. A medida que los nuevos participantes capturan verticales de nicho —tecnología jurídica, economía de creadores y micro-comercio electrónico—, impulsan la diversificación de cola larga en la industria de gestión de facturación por suscripción, mientras los volúmenes empresariales continúan respaldando la estabilidad general de los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: La transformación del comercio minorista impulsa el crecimiento

La participación del 29,70% de TI y telecomunicaciones se deriva de la monetización del 5G y el empaquetado del cómputo en el borde de la red, aunque el comercio minorista y el comercio electrónico está preparado para superar a todos los demás sectores verticales con una CAGR del 21,35% hasta 2031. La adopción por parte del segmento de opciones de compra única con propiedad permanente junto con suscripciones de reabastecimiento reconfigura la economía del carrito de compras, convirtiendo a los compradores esporádicos en fuentes de valor de vida predecibles. Los comerciantes integran pagos con un clic nativos de billetera, suscripciones de puntos de fidelidad y membresías vinculadas a Compra Ahora Paga Después para aumentar la frecuencia de compras repetidas.

Más allá del comercio minorista, las instituciones de BFSI están pilotando tarifas bancarias digitales dependientes del uso, mientras que las empresas de servicios públicos evalúan superposiciones de precios por franja horaria. Las plataformas de tecnología en salud pasan de los cargos por consulta a reembolsos híbridos de suscripción más basados en resultados, ampliando la huella del mercado de gestión de facturación por suscripción. En conjunto, la diversificación vertical amortigua al sector frente a la ciclicidad en cualquier industria individual.

Análisis Geográfico

América del Norte genera el 39,60% de los ingresos globales, impulsada por la madura penetración del Software como Servicio, las redes de tarjetas establecidas y un ecosistema de inversores que premia los ingresos recurrentes anuales sobre las ventas únicas. El entorno regulatorio de la región fomenta la experimentación: la Ley de Privacidad del Consumidor de California clarifica los requisitos de consentimiento sin prescribir arquitecturas de facturación específicas, lo que permite a los proveedores innovar libremente. Los campeones estadounidenses como Stripe, Zuora y Chargebee exportan sus plataformas a todo el mundo, con Stripe Billing procesando suscripciones para Atlassian y OpenAI, entre otros.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 21,05%. La innovación en pagos, especialmente el UPI de India y el PayNow de Singapur, reduce los costos de transacción y respalda modelos de microsuscripción que cargan las billeteras en incrementos inferiores a USD 1. Los gobiernos de la ASEAN coordinan marcos de códigos QR transfronterizos y armonizan los estatutos de protección de datos, impulsando los despliegues regionales de comerciantes globales. La pila tecnológica doméstica de China respalda vastos ecosistemas de suscripción en comercio electrónico, transmisión por secuencias y economías de juegos en línea, aunque los proveedores deben localizar los acuerdos de impuestos, facturación y alojamiento de datos.

Europa mantiene un papel fundamental en la configuración de los estándares de cumplimiento a través de la PSD2-SCA y la próxima Ley de Datos de la UE, cuyas cláusulas de soberanía influyen en las decisiones de arquitectura incluso fuera del bloque. Los costos de implementación para los proveedores estadounidenses se proyectan entre USD 22 mil millones y USD 50 mil millones, lo que fomenta un cambio hacia nodos de almacenamiento de datos distribuidos y paneles de control de uso compartido de datos configurables. Las regiones emergentes en América Latina, Oriente Medio y África quedan por detrás en valor absoluto, aunque registran tasas de crecimiento de dos dígitos a medida que la penetración móvil aumenta y los rieles de pago en tiempo real maduran.

Panorama Competitivo

El mercado de gestión de facturación por suscripción está moderadamente concentrado. Los actores establecidos en software empresarial como Oracle, SAP y Salesforce integran módulos de suscripción dentro de nubes financieras más amplias, aprovechando la fidelidad de su base instalada. Los especialistas exclusivos Zuora, Chargebee, Recurly y Paddle se diferencian mediante hojas de ruta ágiles, aceleradores verticales y niveles de entrada freemium que resuenan con los nativos digitales de alto crecimiento. Los proveedores de nube pública posicionan la facturación como una función auxiliar —Consola de Facturación de AWS, Plan de Microsoft Azure— aunque rara vez extienden la medición a servicios de terceros, dejando espacio para los proveedores independientes.

Los movimientos estratégicos se agrupan en torno a tres enfoques. Primero, la consolidación de plataformas: Zuora acordó en octubre de 2024 ser adquirida por GIC y Silver Lake por USD 1.700 millones, lo que señala que el capital privado ve valor en la combinación de datos de suscriptores, motores de precios y analítica a escala (comunicado de prensa de Zuora). Segundo, la especialización vertical: Evergent se orienta a telecomunicaciones y medios, mientras que Ordway atiende al Software como Servicio para empresas. Tercero, la expansión horizontal: Stripe añade módulos de reconocimiento de ingresos, impuestos y fraude a sus rieles de facturación, buscando una suite de monetización integral.

La diferenciación tecnológica ahora se centra en la IA. El lanzamiento en febrero de 2025 por parte de Recurly de herramientas de crecimiento de suscriptores mediante aprendizaje automático refleja una carrera de toda la industria para reducir la pérdida involuntaria de clientes, optimizar los precios y pronosticar el valor de vida del cliente. Los proveedores integran IA explicable en los paneles de control para que los líderes de finanzas puedan justificar los ajustes de precios y proyectar posiciones de caja bajo múltiples escenarios de consumo. La intensidad competitiva, por tanto, no se define únicamente por las funcionalidades desarrolladas, sino también por el ritmo de la automatización inteligente entregada.

Líderes de la Industria de Gestión de Facturación por Suscripción

Salesforce.com, Inc.

SAP SE

Oracle Corporation (Netsuite)

Apttus Corporation

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Recurly nombró a Priya Lakshminarayanan como Directora de Producto y presentó módulos de crecimiento de suscriptores impulsados por IA que predicen la pérdida de clientes y recomiendan ofertas.

- Enero de 2025: Stripe Billing superó una tasa de ejecución anual de USD 500 millones, lo que subraya la escalabilidad de la infraestructura de suscripción nativa de la nube.

- Octubre de 2024: Zuora completó su adquisición por USD 1.700 millones por parte de GIC y Silver Lake, lo que permite una mayor inversión en la expansión global y las hojas de ruta de productos de IA.

- Octubre de 2024: Chargebee cerró una ronda de financiación en etapa avanzada, llevando la financiación acumulada a USD 480 millones para reforzar la integración de productos y el alcance de mercado (declaración de la empresa).

Alcance del Informe Global del Mercado de Gestión de Facturación por Suscripción

La gestión de facturación por suscripción permite a las empresas automatizar sus procesos de facturación y facturación, y renovar automáticamente las suscripciones de sus clientes a tiempo. Ayuda a los negocios basados en suscripciones a satisfacer la creciente demanda de reducción de errores de facturación, simplificando y automatizando el complejo proceso de monetización y estableciendo una nueva capacidad de facturación por suscripción y gestión de ingresos recurrentes.

El mercado de gestión de facturación por suscripción está segmentado por modo de implementación (local, en la nube), tamaño de la organización (pequeñas y medianas empresas, grandes empresas), industria de usuario final (comercio minorista y comercio electrónico, BFSI, TI y telecomunicaciones, medios y entretenimiento, sector público y servicios públicos) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Sector Público y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Sector Público y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de facturación por suscripción y a qué velocidad está creciendo?

El mercado está valorado en USD 9,25 mil millones en 2026 y se prevé que alcance USD 19,36 mil millones en 2031, lo que refleja una CAGR del 15,90%.

¿Qué modelo de implementación lidera la adopción en la facturación por suscripción?

La implementación en la nube lidera con una participación del 75,35% en 2025, ya que las empresas prefieren una infraestructura elástica y sin mantenimiento que escala con el uso y simplifica el cumplimiento normativo.

¿Qué industrias están adoptando la facturación por suscripción más rápidamente?

El comercio minorista y el comercio electrónico muestran la adopción más rápida con una CAGR del 21,35% hasta 2031, impulsada por los pagos mediante billetera y los pagos en tiempo real; TI y telecomunicaciones actualmente poseen la mayor participación con el 29,70%.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

Asia-Pacífico se expande a una CAGR del 21,05% a medida que la penetración de billeteras móviles supera el 90% y los reguladores armonizan los estándares de pago transfronterizo.

¿Cuáles son los principales desafíos que enfrentan las empresas al modernizar los sistemas de facturación?

Los principales obstáculos incluyen el creciente fraude en pagos transfronterizos, las complejas integraciones de ERP/CRM heredados que pueden extenderse entre 12 y 18 meses, y las normas de soberanía de datos que desalientan las arquitecturas centralizadas.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan aproximadamente el 60% de los ingresos del segmento, lo que indica una concentración moderada que aún deja espacio para proveedores especializados y regionales.

Última actualización de la página el: