Tamaño y Participación del Mercado de Facturación Convergente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

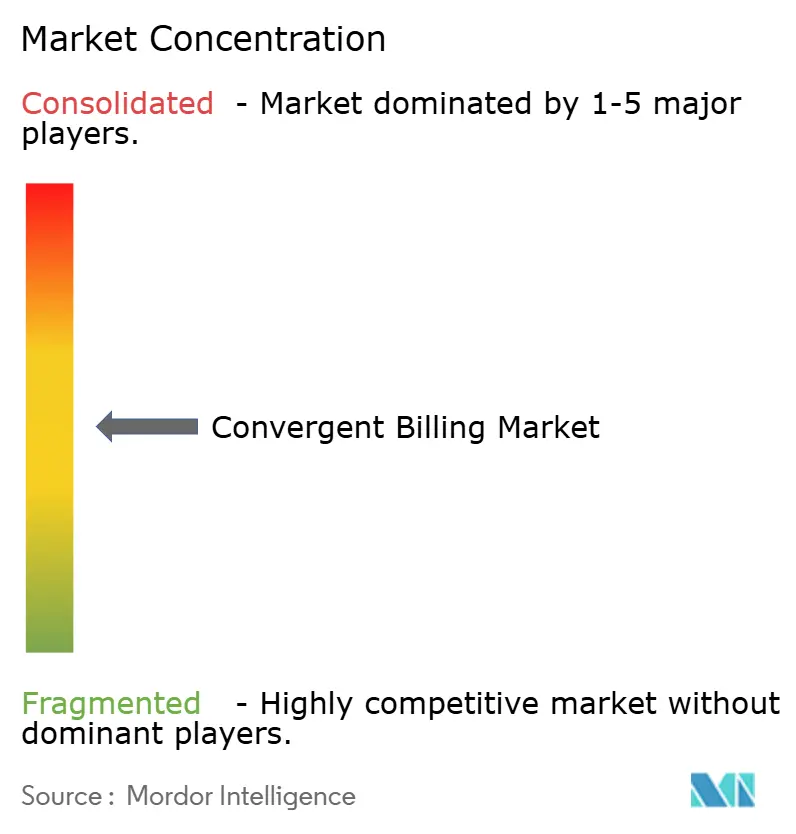

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Facturación Convergente por Mordor Intelligence

Se espera que el tamaño del mercado de facturación convergente crezca de 19,13 mil millones de USD en 2025 a 20,98 mil millones de USD en 2026 y se prevé que alcance los 33,24 mil millones de USD en 2031 a una CAGR del 9,66% durante el período 2026-2031. Los operadores están escalando plataformas de monetización unificadas para que un único motor pueda tarifar segmentos de red 5G, contenido over-the-top (OTT) agrupado, flotas de Internet de las Cosas (IoT) y carteras prepago en tiempo real. La protección de ingresos exige una facturación controlada por políticas que funcione en milisegundos, un requisito que impulsó a Ericsson a comercializar su Sistema de Cobro nativo en la nube en 2024 y llevó a AT&T a renovar su asociación de plataforma de cinco años con Amdocs.[1]Amdocs, "Amdocs y AT&T Amplían su Asociación Estratégica," amdocs.com Los servicios, que abarcan integración, consultoría y operaciones gestionadas, se están acelerando más rápido que el software a medida que los operadores externalizan migraciones heredadas de varios años. La implementación en la nube está superando rápidamente las instalaciones locales porque el escalado elástico mantiene la infraestructura de facturación alineada con el tráfico de datos irregular y ahorra gasto de capital. Geográficamente, América del Norte actualmente lidera en ingresos, aunque la región de Asia-Pacífico es la de mayor crecimiento, ya que los operadores indios y chinos agrupan servicios de tecnología financiera, comercio y medios en ecosistemas de super-aplicaciones. La intensidad competitiva está aumentando a medida que los hiperescaladores ingresan al mercado de facturación convergente con módulos de software como servicio (SaaS), pero la mayoría de los proveedores de servicios de comunicaciones (CSP) aún citan brechas de habilidades en sistemas de soporte empresarial (BSS) nativos en la nube como la principal barrera para los cambios de plataforma a gran escala.

Conclusiones Clave del Informe

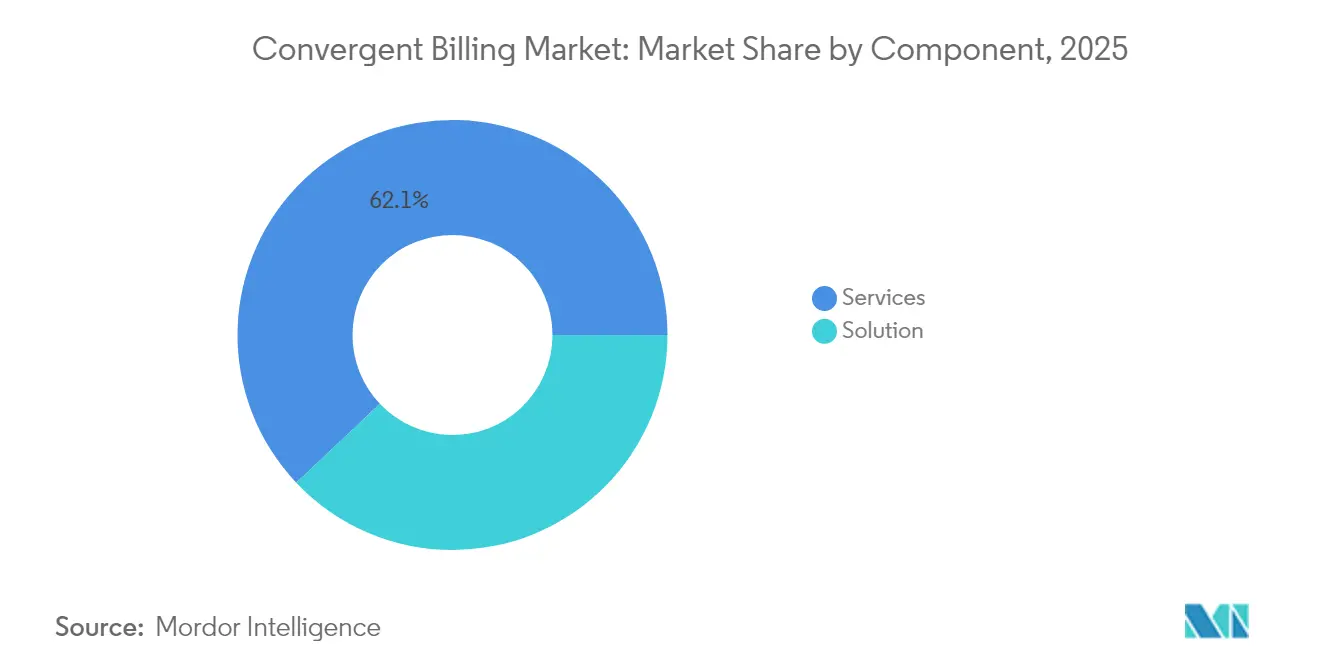

- Por componente, los servicios capturaron el 62,05% de la participación del mercado de facturación convergente en 2025, mientras que se proyecta que los ingresos por servicios se expandan a una CAGR del 10,78% hasta 2031.

- Por modelo de implementación, el segmento de nube representó el 45,78% del tamaño del mercado de facturación convergente en 2025, y se prevé que registre una CAGR del 10,47% hasta 2031.

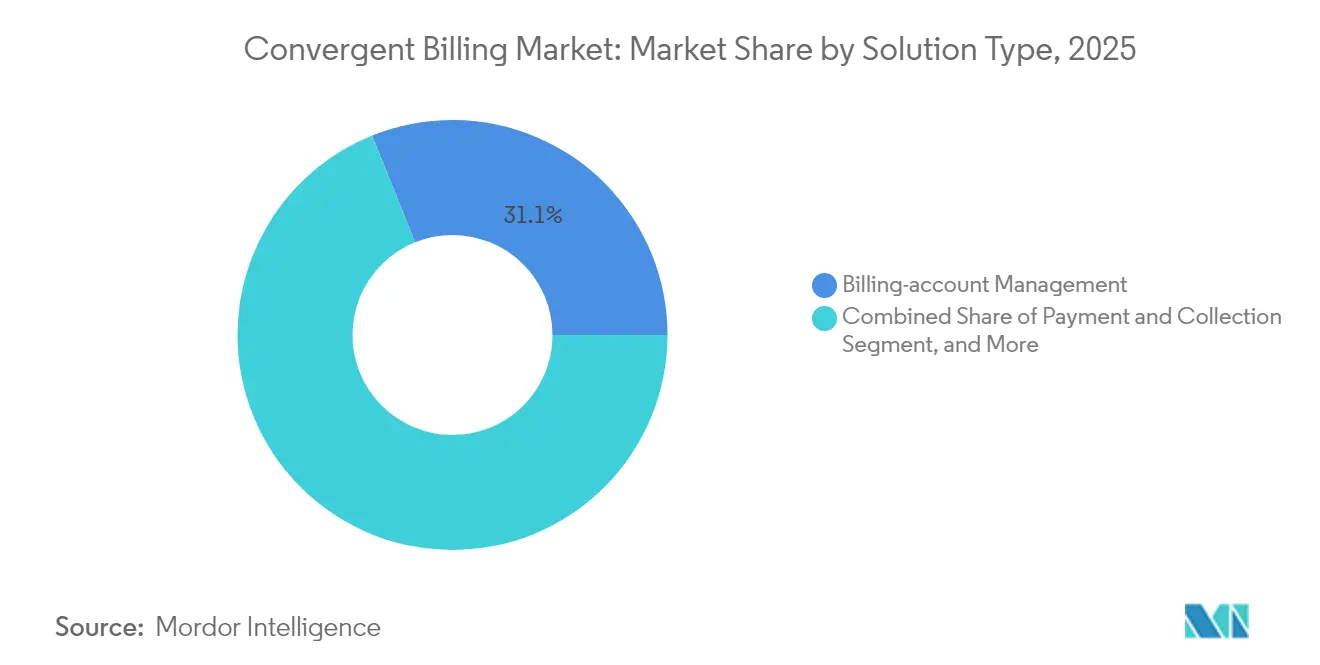

- Por tipo de solución, los módulos de gestión de relaciones con el cliente registrarán la CAGR más rápida del 9,86%, aunque la gestión de cuentas de facturación retuvo la mayor participación del 31,10% del tamaño del mercado de facturación convergente en 2025.

- Por tipo de operador, la línea fija mantuvo el 35,10% de la participación del mercado de facturación convergente en 2025, y se proyecta que las aplicaciones móviles se expandan a una CAGR del 10,23% hasta 2031.

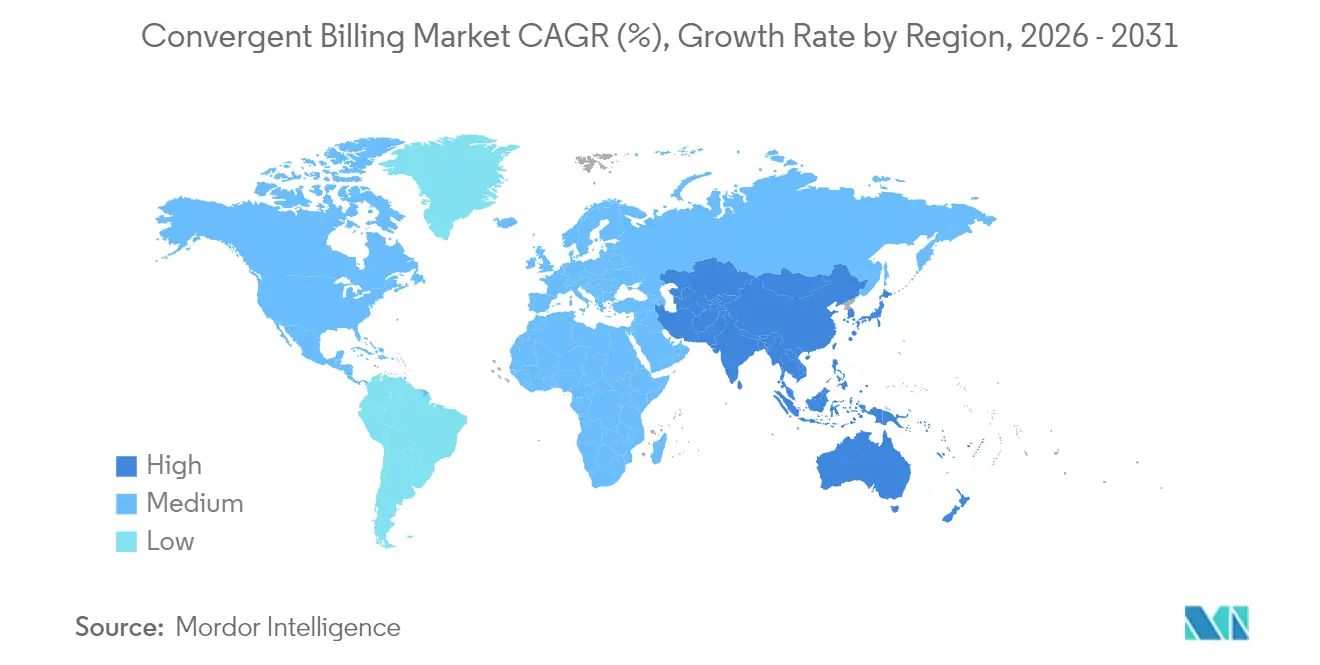

- Por región, América del Norte contribuyó con el 32,30% del tamaño del mercado de facturación convergente en 2025, mientras que se prevé que Asia-Pacífico alcance una CAGR del 10,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Facturación Convergente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Monetización de segmentación de red 5G en tiempo real | +2.1% | Global, con tracción temprana en Corea del Sur, Japón y América del Norte | Mediano plazo (2-4 años) |

| Agrupación de servicios de telecomunicaciones + OTT/IoT | +1.8% | América del Norte, Europa, clústeres urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de facturación de microservicios nativos en la nube | +1.6% | Global, liderado por operadores de Nivel 1 en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis de ingresos y fraude impulsado por inteligencia artificial | +1.3% | Global, con mayor retorno de inversión en Oriente Medio, África y Asia del Sur con predominio de prepago | Mediano plazo (2-4 años) |

| Rápido crecimiento de carteras digitales prepago en Oriente Medio y África | +1.5% | Oriente Medio y África, Asia del Sur | Corto plazo (≤ 2 años) |

| Demanda emergente de facturación de redes privadas B2B | +1.5% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Monetización de Segmentación de Red 5G en Tiempo Real

Los segmentos comerciales siguen siendo escasos; menos del 15% de los CSP habían monetizado la segmentación a mediados de 2024, pero los proyectos iniciales demuestran que la fijación de precios premium es viable. TIM Brasil y Ericsson lanzaron el primer segmento independiente brasileño para IoT agroindustrial, cobrando una prima del 30% sobre la banda ancha móvil estándar.[2]Ericsson, "El Sistema de Cobro de Ericsson Permite la Monetización en Tiempo Real de los Servicios 5G," ericsson.com Las API OpenSlice de ETSI, ratificadas en 2024, reducen los plazos de integración de múltiples proveedores a menos de seis meses. Los sistemas de mediación heredados que procesan el uso por lotes cada 15 minutos generan pérdidas de ingresos porque los segmentos escalan dinámicamente, por lo que los CSP están migrando a la facturación basada en eventos que activa facturas en menos de 200 milisegundos. La oferta de 5G privado de Vodafone para fábricas combina conectividad, computación en el borde y aplicaciones, lo que exige una facturación convergente que distribuya los costos entre cada capa.

Agrupación de Servicios de Telecomunicaciones, OTT e IoT

El plan myPlan de Verizon permite a los suscriptores activar o desactivar Netflix, Max y Disney+ mensualmente, lo que obliga a las plataformas de facturación a conciliar los derechos de terceros en tiempo real. La promoción "Netflix On Us" de T-Mobile redujo la tasa de abandono en 18 puntos porcentuales entre las líneas agrupadas. China Mobile gestionó 2.500 millones de conexiones IoT en 2024, cada una generando microtransacciones que sobrecargan los motores de facturación heredados. El Acelerador IoT de Ericsson agrega eventos de dispositivos en facturas mensuales y reduce los costos por transacción en un 60%. Las normas de interoperabilidad de la UE ahora obligan a los operadores a exponer las API de suscripción, lo que erosiona ligeramente el control de márgenes pero amplía los ingresos potenciales para el mercado de facturación convergente.[3]Comisión Europea, "Implementación de la Ley de Datos de la UE 2024," europa.eu

Adopción de Facturación de Microservicios Nativos en la Nube

La infraestructura en la nube de nueva generación de Rakuten Mobile redujo el costo total de propiedad en un 40% y escaló para dar soporte a 6 millones de suscriptores en 2024, demostrando que los componentes en contenedores pueden reemplazar eficazmente los BSS monolíticos. Vodafone migró su facturación europea a Oracle Cloud Infrastructure en 2024 para reducir la carga máxima de infraestructura en un 35%. La Arquitectura Digital Abierta del TM Forum estandariza más de 50 API, lo que permite a los CSP cambiar de proveedor sin necesidad de reescribir interfaces. Sin embargo, la migración de tres años de Deutsche Telekom revela el desgaste de recursos: las ejecuciones paralelas añadieron 131 millones de USD anuales a los gastos operativos. Los ingenieros con dominio de redes Kubernetes siguen siendo escasos, lo que refuerza la demanda de servicios gestionados liderados por proveedores en el mercado de facturación convergente.

Análisis de Ingresos y Fraude Impulsado por Inteligencia Artificial

El motor de inteligencia artificial de Neural Technologies recuperó 47 millones de USD en pérdidas anuales para un operador de Nivel 1 de Oriente Medio al identificar eventos de itinerancia sin tarifar en menos de cinco minutos. HCLTech incorporó modelos de aprendizaje automático en la capa de facturación de un CSP europeo y detectó tráfico IoT anormal 24 horas más rápido que los sistemas heredados. La suite de fraude de Comviva redujo el fraude en recargas prepago en un 32% para un operador de Asia del Sur en seis meses. La detección en tiempo real se ha vuelto crítica en las regiones con predominio de prepago, donde el 58% de las conexiones en Oriente Medio y África seguían siendo prepago a partir de 2024. El proyecto de Redes Autónomas del TM Forum tiene como objetivo lograr flujos de facturación autorreparables que suspendan automáticamente las SIM sospechosas, eliminando la necesidad de intervención humana y protegiendo los ingresos al tiempo que mejora la fidelización a la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de migración de sistemas heredados | -1.2% | Global, agudo en Europa y América del Norte con infraestructura envejecida | Largo plazo (≥ 4 años) |

| Normas de soberanía de datos y privacidad transfronteriza | -0.9% | Europa (RGPD), China (localización de datos), Brasil (LGPD) | Mediano plazo (2-4 años) |

| Escasez de talento especializado en OSS/BSS | -0.8% | Global, más grave en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgo de dependencia de proveedores con hiperescaladores en la nube | -0.7% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Migración de Sistemas Heredados

La modernización de siete años y 1.000 millones de EUR de Vodafone abarca 21 mercados nacionales y más de 200 aplicaciones, un desembolso que los operadores más pequeños no pueden igualar. La ejecución paralela de Deutsche Telekom añadió 131 millones de USD anuales hasta la migración final, ilustrando el doble gasto que reduce el retorno de la inversión. BT Group ha reservado 500 millones de GBP para desacoplar la facturación de consumidores de la mayorista, un paso obligatorio bajo las normas de separación funcional del Reino Unido. El TM Forum encontró que el 58% de los CSP subestiman la importancia de la depuración de datos y dedican hasta 14 meses a conciliar registros de clientes duplicados antes de la migración. Muchos operadores de América del Sur y África, por lo tanto, prolongan la vida útil de las plataformas heredadas, aunque el mantenimiento basado en parches aumenta la deuda técnica y frena la innovación en el mercado de facturación convergente.

Normas de Soberanía de Datos y Privacidad Transfronteriza

La Ley de Datos de la UE, vigente desde enero de 2024, exige el almacenamiento en el país de los registros de facturación de telecomunicaciones salvo que se obtenga el consentimiento explícito del usuario, lo que obliga a operadores como Vodafone a gestionar 18 instancias de bases de datos independientes en toda Europa e incrementa los costos de alojamiento hasta en un 40%. China obliga a los proveedores internacionales a instalar centros de datos nacionales, añadiendo entre 50 y 80 millones de USD en gastos de capital por proveedor. Las multas de la LGPD de Brasil alcanzan el 2% de los ingresos por transferencias transfronterizas no conformes; TIM Brasil trasladó sus cargas de trabajo a un socio de nube soberana en 2024. La GSMA estima que los regímenes de soberanía fragmentados añaden entre 2.000 y 3.000 millones de USD en costos de cumplimiento anuales en todo el sector de telecomunicaciones global, afectando desproporcionadamente a los actores multirregionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Disparan a Medida que la Complejidad de la Migración se Profundiza

Los servicios representaron el 62,05% de la participación del mercado de facturación convergente en 2025, impulsados por la integración, la consultoría y las operaciones gestionadas que acompañan las actualizaciones de plataformas de varios años. La transformación de siete años y 1.000 millones de EUR de Vodafone empleó a más de 400 consultores y ejemplifica por qué los ingresos por servicios crecerán a una CAGR del 10,78% hasta 2031. La política de Deutsche Telekom de ejecutar plataformas heredadas y en la nube en paralelo durante 18 meses añadió 131 millones de USD a las tarifas de servicio, reforzando la demanda de experiencia externa.

Las licencias de soluciones siguen siendo dominantes, pero enfrentan presión de precios a medida que las API estándar del TM Forum permiten la combinación de proveedores. Los servicios gestionados están creciendo más rápido entre los operadores de Nivel 2 que carecen de equipos internos de DevOps. El contrato de tarifa fija de Comarch en 2024 en Europa Central convierte el gasto de capital en gasto operativo predecible. Amdocs incorporó una capa de servicios gestionados de 500 millones de USD en su renovación con AT&T en 2024, asegurando cinco años más de ingresos recurrentes. Los servicios de formación son un motor de crecimiento subestimado porque el 67% de los CSP necesitan capacitación liderada por proveedores para operar la facturación nativa en la nube. El mercado de facturación convergente, por lo tanto, recompensa a los proveedores que combinan software con un compromiso de servicio a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Nube Gana Terreno a Medida que las Presiones sobre el Gasto de Capital Aumentan

La implementación en la nube representó el 45,78% del tamaño del mercado de facturación convergente en 2025 y superará a la implementación local con una CAGR del 10,47% hasta 2031. Rakuten Mobile validó la economía al reducir el costo total de propiedad en un 40% en comparación con los BSS tradicionales para 6 millones de suscriptores. El acuerdo anual de 100 millones de USD de Oracle con Vodafone migra las cargas de trabajo de facturación europeas a Oracle Cloud Infrastructure, retirando múltiples centros de datos. Airtel adoptó Ericsson Charging en Amazon Web Services para ampliar la capacidad durante los picos de tráfico de Diwali sin sobreaprovisionamiento permanente.

La implementación local persiste donde se aplican restricciones de localización o latencia. China Mobile mantiene instalaciones en el país para 2.500 millones de conexiones IoT para cumplir con las normas nacionales de datos. El modelo híbrido de BT Group mantiene la facturación principal en las instalaciones mientras los análisis se ejecutan en la nube. Las preocupaciones de seguridad frenan la adopción de la nube pública en varios mercados de Oriente Medio y África; el 42% de los operadores encuestados por la GSMA citan el riesgo de brechas como una barrera. Sin embargo, los microservicios independientes del proveedor reducen la percepción de dependencia al permitir a los CSP redistribuir cargas de trabajo entre nubes, apoyando el ascenso a largo plazo de la nube en el mercado de facturación convergente.

Por Tipo de Solución: Los Módulos de Gestión de Relaciones con el Cliente se Aceleran a Medida que las Presiones de Abandono se Intensifican

La gestión de cuentas de facturación mantuvo el 31,10% del tamaño del mercado de facturación convergente en 2025, pero los módulos de gestión de relaciones con el cliente crecerán más rápido con una CAGR del 9,86% hasta 2031. T-Mobile atribuye a las alertas de gestión de relaciones con el cliente impulsadas por inteligencia artificial 2,1 millones de altas netas de pospago en el tercer trimestre de 2024, ya que el sistema identifica a los suscriptores de alto valor en riesgo de abandono. Comviva predice el abandono con 45 días de antelación, mejorando la retención en 18 puntos porcentuales en implementaciones piloto.

La generación automatizada de facturas se está modernizando con registros de uso basados en eventos. El Sistema de Cobro de Ericsson emite facturas en menos de 200 milisegundos, lo que permite la fijación de precios bajo demanda para segmentos 5G. Los módulos de pago ahora integran rieles de pago instantáneo; Vodafone incorporó transferencias en tiempo real de Mastercard y redujo los días de ventas pendientes en 12 días. La optimización del ciclo de facturación y la detección de fraude combinan inteligencia artificial y medición en tiempo real para recuperar rápidamente los ingresos perdidos, consolidando el valor del proveedor dentro de la industria de facturación convergente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Operador/Aplicación: El Segmento Móvil Lidera el Crecimiento a Pesar del Dominio del Fijo

Los servicios de línea fija aún representaban el 35,10% de la participación del mercado de facturación convergente en 2025 porque los márgenes de los paquetes de fibra y televisión de pago siguen siendo más altos, pero la facturación móvil se expandirá a una CAGR del 10,23% hasta 2031. La GSMA informó que el 58% de las conexiones en Oriente Medio y África eran prepago en 2024, por lo que los operadores móviles están monetizando las migraciones a planes pospago y carteras digitales. La cartera de Pyypl permite a los usuarios convertir el tiempo de aire prepago en pagos a comerciantes, integrando el uso de telecomunicaciones con los servicios financieros dentro de un único libro mayor.

Los operadores fijos enfrentan presión de márgenes por la sobreoferta de infraestructura y, por lo tanto, agrupan fibra, streaming y hardware. El paquete de fibra más streaming de AT&T necesita conciliación en tiempo real entre los catálogos de telecomunicaciones y contenidos. Sky Glass consolida suscripciones de banda ancha, OTT y financiación de dispositivos en una única factura mensual, lo que requiere una facturación convergente que acomode cambios a mitad de ciclo. Los mandatos regulatorios, como la Ley de Mercados Digitales de la UE, exigen API abiertas, que reducen la dependencia al tiempo que amplían los ingresos del ecosistema para los proveedores que pueden orquestar múltiples socios de contenido en el mercado de facturación convergente.

Análisis Geográfico

América del Norte generó el 32,30% del tamaño del mercado de facturación convergente en 2025. Verizon y T-Mobile continúan agrupando fibra, inalámbrico y video premium, impulsando las plataformas de facturación hacia la conciliación de derechos en menos de un segundo. AT&T firmó una renovación anual de 500 millones de USD con Amdocs para mantener los sistemas probados en funcionamiento. CSG obtuvo 75 millones de USD de Dish Network para establecer la facturación pospago 5G para más de 8 millones de líneas. Rogers adoptó Oracle Cloud para dar soporte al núcleo 5G independiente de Canadá. América Móvil comenzó a migrar la facturación mexicana a Ericsson Charging antes de su objetivo de finalización en 2026.

Asia-Pacífico registrará una CAGR del 10,19% hasta 2031, el crecimiento regional más rápido en el mercado de facturación convergente. El despliegue de Ericsson Charging de Bharti Airtel abarca 18 círculos y 350 millones de suscriptores. Jio integra comercio, música y cine bajo una única cartera, ilustrando la complejidad de la facturación de super-aplicaciones. Las 2.500 millones de conexiones IoT de China Mobile exigen facturación de microtransacciones a escala de petabytes. KDDI en Japón y SK Telecom en Corea del Sur lanzaron tarifas de segmentación de red que requieren cobro en tiempo real basado en políticas. Las carteras del Sudeste Asiático crecieron un 41% interanual, y las marcas de telecomunicaciones capturaron el 72% del volumen de transacciones, integrando la facturación más profundamente en la vida cotidiana.

Europa enfrenta la inflación de costos derivada de la residencia de datos. Vodafone gestiona 18 instancias distintas para cumplir con la Ley de Datos. Orange se asocia con Oracle para consolidar la facturación en Francia, España y Polonia, pero cada país aún necesita su propia base de datos. BT Group desacopla el BSS mayorista del de consumidores bajo la separación funcional del Reino Unido. Telecom Italia gasta 1.500 EUR por día de consultor para cubrir las brechas de habilidades, extendiendo los plazos. En Oriente Medio, e& destinó 200 millones de USD para BSS nativos en la nube para impulsar su giro hacia la tecnología financiera. El flujo de dinero móvil de 1,4 billones de USD de África hace que las carteras unificadas sean esenciales, y MTN junto con Vodacom integran tiempo de aire, datos y pagos a comerciantes bajo una única factura. TIM Brasil de América del Sur monetiza los segmentos 5G para agroindustria con una prima del 30%, subrayando el potencial de ingresos de la facturación convergente en tiempo real.

Panorama Competitivo

El mercado de facturación convergente está moderadamente concentrado. Los cinco mayores proveedores, Amdocs, Oracle, Ericsson, Huawei y CSG Systems, capturaron colectivamente aproximadamente el 58% de los ingresos de 2024. Amdocs profundizó su posición en AT&T al absorber costos de cambio superiores a 100 millones de USD dentro de un nuevo compromiso de cinco años. Oracle adquirió una empresa emergente de análisis de facturación en 2024 para incorporar la garantía de ingresos impulsada por inteligencia artificial, avanzando en la integración vertical. Ericsson amplió su ecosistema al certificar 50 aplicaciones de terceros en las API Abiertas del TM Forum, posicionando su Sistema de Cobro como un centro de orquestación. Huawei mantiene su fortaleza en la base de operadores de China, mientras que CSG se expandió hacia la convergencia móvil por satélite en los EE. UU. a través de Dish Network.

Los disruptores están ganando cuota en mercados de nueva creación. Matrixx firmó con un operador de cable de Nivel 1 de América del Norte al ofrecer microservicios que eluden el código heredado. La plataforma nativa de Kubernetes de Cerillion se ejecuta en cualquier nube o instalación local, atrayendo a operadores cautelosos ante la dependencia de los hiperescaladores. BillingPlatform recaudó 90 millones de USD para expandir un motor basado en el uso para IoT y redes privadas. Zuora y Chargebee se especializan en la gestión de suscripciones OTT, proporcionando a las empresas de telecomunicaciones un tiempo de comercialización más rápido para los paquetes de medios. Las solicitudes de patentes confirman el enfoque de la industria en el control de políticas en tiempo real y el fraude mediante aprendizaje automático; Nokia registró 12 patentes relacionadas con la facturación, y Subex obtuvo tres para la detección de anomalías en IoT en 2024.

La estrategia de los proveedores se agrupa en torno a tres vectores: incorporar motores de análisis para aumentar los costos de cambio, localizar implementaciones para cumplir con las normas de soberanía y orquestar ecosistemas de múltiples socios a través de API abiertas. La escasez de habilidades y las regulaciones de privacidad de datos siguen siendo fosos defensivos para los actores establecidos, incluso cuando los hiperescaladores amenazan los flujos de licencias tradicionales.

Líderes de la Industria de Facturación Convergente

International Business Machines Corporation

Amdocs, Inc.

Oracle Corporation

CSG Systems International, Inc.

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ericsson y Telstra anunciaron el lanzamiento comercial de un Sistema de Cobro nativo en la nube que permite la monetización en tiempo real de la segmentación de red 5G en toda Australia, con soporte para precios diferenciados por nivel de latencia para clientes empresariales de redes privadas

- Abril de 2025: Oracle completó la adquisición de la empresa de análisis de facturación con inteligencia artificial RevCurate, integrando su motor de detección de anomalías en el BSS de Oracle Cloud Infrastructure para reducir el tiempo de investigación de garantía de ingresos en un 60% para los proveedores de servicios de comunicaciones de Nivel 1

- Marzo de 2025: Amazon Web Services lanzó AWS Telco Billing Hub, una plataforma totalmente gestionada y basada en eventos que procesa hasta 25 millones de registros de uso por segundo y ofrece conectores prediseñados para las API Abiertas del TM Forum, dirigida a operadores de redes móviles virtuales del mercado medio

- Febrero de 2025: Amdocs presentó una oferta de Software de Facturación Convergente como Servicio nativa de Kubernetes que se ejecuta en cualquier nube pública o clúster local, permitiendo a los operadores completar implementaciones de nueva creación en menos de 90 días con canalizaciones de entrega continua preconfiguradas para el cumplimiento de PCI DSS

Alcance del Informe del Mercado Global de Facturación Convergente

El informe del mercado de facturación convergente está segmentado por Componente (Solución y Servicios), Modelo de Implementación (Nube y Local), Tipo de Solución (Optimización del Ciclo de Facturación, Gestión de Cuentas de Facturación, Generación Automatizada de Facturas y Recibos, Pago y Cobro, Gestión de Relaciones con el Cliente), Operador/Aplicación (Móvil, Fijo, Banda Ancha, TV/Streaming) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Solución |

| Servicios |

| Nube |

| Local |

| Optimización del Ciclo de Facturación |

| Gestión de Cuentas de Facturación |

| Generación Automatizada de Facturas y Recibos |

| Pago y Cobro |

| Gestión de Relaciones con el Cliente |

| Móvil |

| Fijo |

| Banda Ancha |

| TV / Streaming |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Solución | ||

| Servicios | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Por Tipo de Solución | Optimización del Ciclo de Facturación | ||

| Gestión de Cuentas de Facturación | |||

| Generación Automatizada de Facturas y Recibos | |||

| Pago y Cobro | |||

| Gestión de Relaciones con el Cliente | |||

| Por Operador / Aplicación | Móvil | ||

| Fijo | |||

| Banda Ancha | |||

| TV / Streaming | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de facturación convergente?

El tamaño del mercado de facturación convergente asciende a 20,98 mil millones de USD en 2026 y se proyecta que alcance los 33,24 mil millones de USD en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios, incluida la integración y las operaciones gestionadas, crecerán a una CAGR del 10,78% debido a las complejas migraciones de sistemas heredados.

¿Por qué los operadores de telecomunicaciones están migrando la facturación a la nube?

La implementación en la nube ofrece un escalado elástico que se adapta a los picos de demanda y elimina el gasto de capital en centros de datos, al tiempo que admite nuevos modelos de monetización de 5G e IoT.

¿Cómo influirá la segmentación de red 5G en la facturación convergente?

La segmentación requiere control de políticas y tarifación en menos de un segundo, por lo que los operadores están adoptando motores de facturación basados en eventos que pueden monetizar niveles diferenciados de calidad de servicio en tiempo real.

¿Qué región experimentará el mayor crecimiento hasta 2031?

Asia-Pacífico logrará la CAGR más rápida del 10,19% a medida que los operadores agrupan telecomunicaciones, tecnología financiera y medios dentro de ecosistemas de super-aplicaciones que requieren facturación unificada.

Última actualización de la página el: