Tamaño y Participación del Mercado de Cableado Estructurado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.59% CAGR |

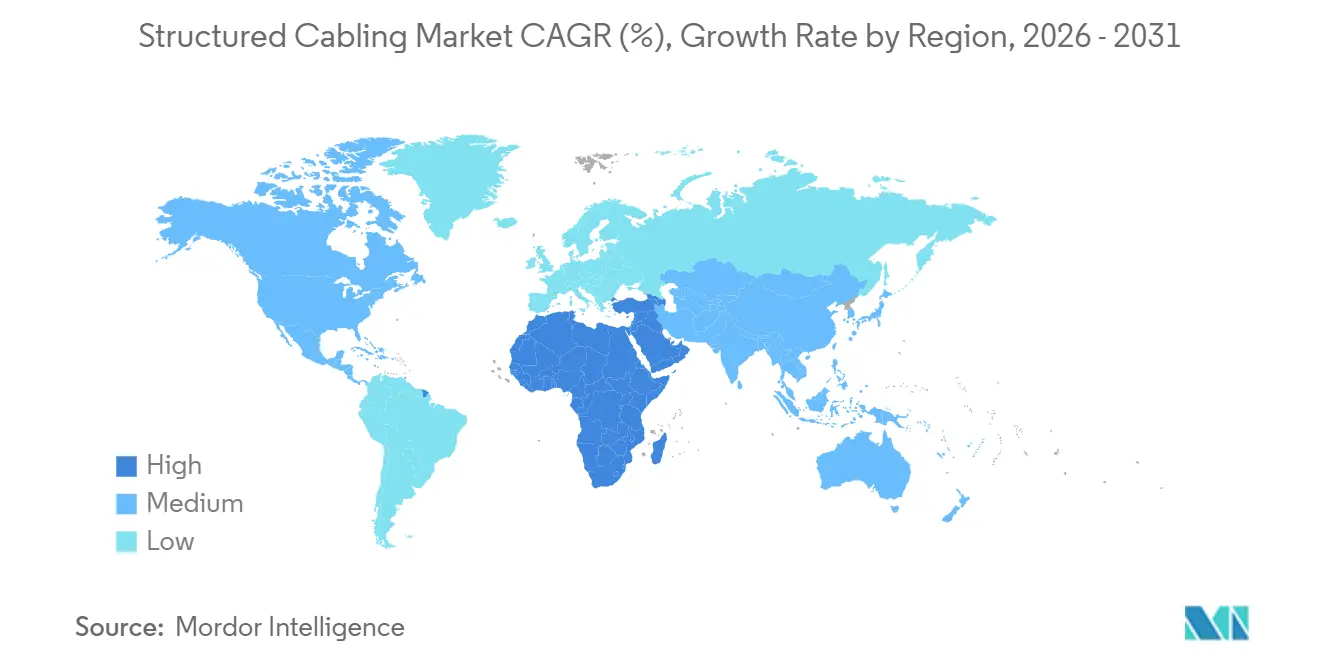

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

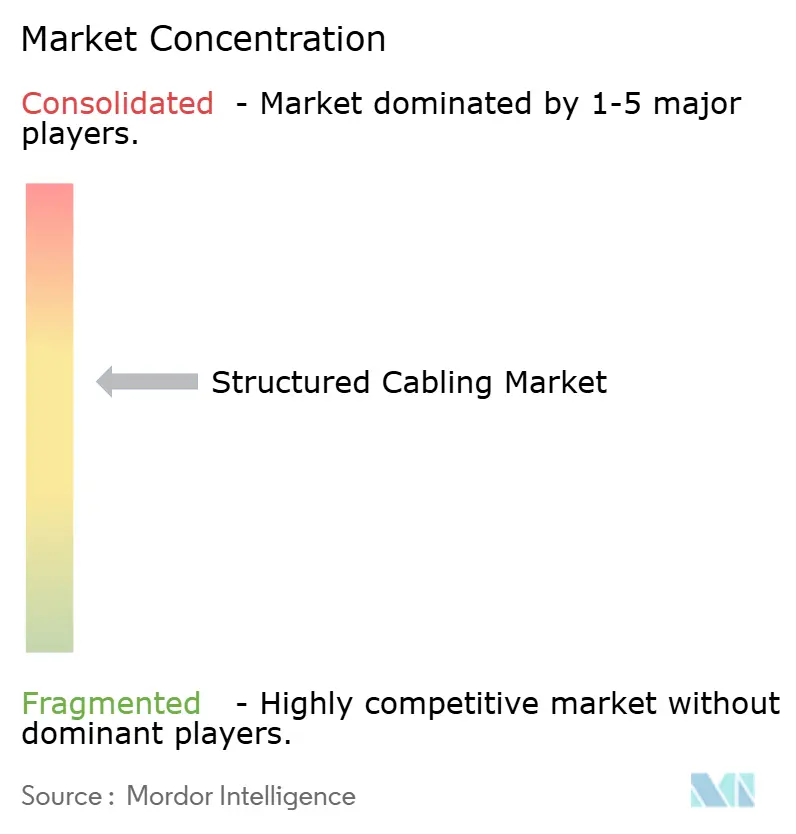

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cableado Estructurado por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cableado Estructurado alcance 12.080 millones de USD en 2025, 13.450 millones de USD en 2026, y llegue a 21.260 millones de USD en 2031, creciendo a una CAGR del 9,59% entre 2026 y 2031. La demanda está siendo reformulada por los clústeres de inteligencia artificial a hiperescala que dependen de estructuras de terabits por segundo, la automatización industrial que traslada el tráfico de tecnología operativa y de la información a Ethernet determinista, y las renovaciones de edificios inteligentes que sustituyen el cobre por topologías de fibra hasta la habitación. Los proveedores deben ahora optimizar la entrega de energía, la densidad de bastidores y la gestión de cables a medida que la refrigeración líquida y los enlaces de 800 Gbit se convierten en estándar. El creciente dominio de la fibra, el uso más amplio de Power over Ethernet y el aumento de los mandatos de sostenibilidad están reformando las decisiones sobre la lista de materiales, mientras que la consolidación entre los fabricantes de componentes incrementa la dependencia de los compradores en proveedores integrados verticalmente.

Conclusiones Clave del Informe

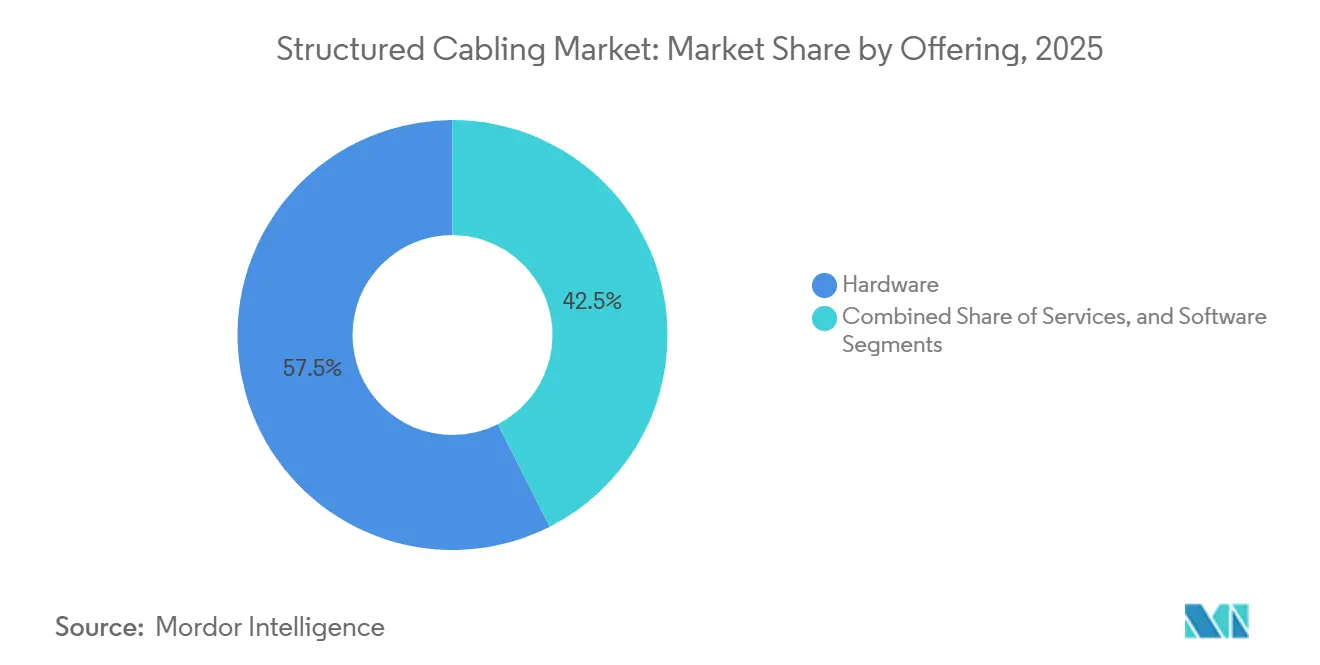

- Por oferta, el hardware lideró con el 57,48% de la participación del mercado de cableado estructurado en 2025, pero el software registró la CAGR más rápida del 10,04% hasta 2031.

- Por tipo de cable, la fibra capturó el 64,12% de la participación en ingresos en 2025 y avanza a una CAGR del 10,34% hasta 2031.

- Por estándar de categoría de cable, Cat 6 retuvo el 38,78% de participación en 2025, mientras que Cat 8 proyecta crecer a una CAGR del 10,78% entre 2026 y 2031.

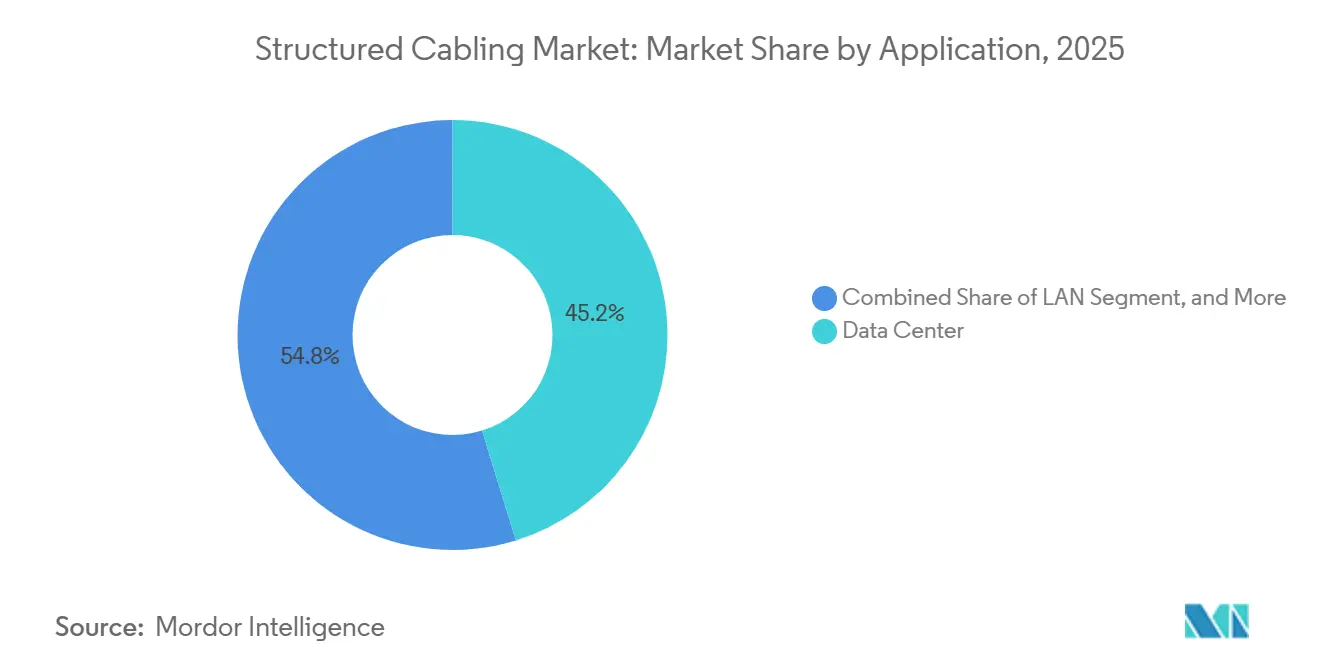

- Por aplicación, los centros de datos representaron el 45,23% del tamaño del mercado de cableado estructurado en 2025, mientras que las redes de automatización industrial se expanden a una CAGR del 10,23% hasta 2031.

- Por industria de usuario final, las instalaciones de nube y colocación mantuvieron el 32,01% de participación en 2025; la manufactura registra la CAGR más alta del 10,95% hasta 2031.

- Por geografía, Asia Pacífico lideró con el 30,59% de participación en 2025, mientras que Oriente Medio registra la CAGR más rápida del 10,56% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cableado Estructurado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las construcciones de centros de datos a hiperescala y de borde | +2.8% | América del Norte, Asia Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Aumento en los requisitos de PoE y alimentación remota | +1.6% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Incremento de renovaciones para edificios inteligentes y campus | +1.4% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de cables ópticos activos de 400 G / 800 G en clústeres de IA | +2.1% | Centros hiperescala globales | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que impulsan el cableado de baja emisión de humos y libre de halógenos | +0.9% | Europa, Asia Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Cableado OT/TI convergente para la Red de Tiempo Sensible de la Industria 4.0 | +1.3% | Centros de manufactura globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Construcciones de Centros de Datos a Hiperescala y de Borde

Se prevé que la capacidad de India aumente de aproximadamente 1,8 GW en 2026 hasta 4,5 GW en 2030, con Mumbai acercándose por sí sola a los 2 GW de carga instalada. Las instalaciones de borde en ciudades de nivel 2 y nivel 3 multiplican el número de proyectos y requieren troncos preterminados para cumplir con los cortos plazos de despliegue. Las densidades de bastidor de 80-200 kW y el tráfico de IA que omite las capas de agregación impulsan altos recuentos de fibra, conectores de empuje múltiple de fibra y bandejas de cables compatibles con refrigeración líquida. Los operadores a hiperescala ahora especifican presupuestos de latencia determinista y márgenes de pérdida óptica que solo la fibra de pérdida ultrabaja puede cumplir. El cumplimiento de la Ley de Protección de Datos Personales Digitales de India y los incentivos bajo el borrador de la Política Nacional de Centros de Datos aceleran la adopción de sistemas certificados.

Aumento en los Requisitos de PoE y Alimentación Remota

IEEE 802.3bt entrega hasta 90 W sobre par trenzado, lo que permite que un solo cable soporte datos y energía para puntos de acceso, cámaras y sensores. Una mayor potencia eleva la temperatura del conductor, lo que lleva a los instaladores a optar por cobre de mayor calibre o longitudes de tendido más cortas para cumplir con los límites térmicos de TIA e ISO/IEC.[2]ETSI, "GS F5G 022 V1.1.1 Especificación para Red Industrial Basada en PON," etsi.org La LAN óptica pasiva con unidades de red óptica con capacidad PoE centraliza la energía y mitiga el riesgo de chispas en zonas industriales peligrosas. La especificación de PON industrial de ETSI también exige clases de temperatura extendida, lo que añade costos pero amplía los escenarios de despliegue. Las soluciones de edificios inteligentes tratan cada vez más el software de presupuestación de PoE como crítico para reducir el tiempo de inactividad y cumplir con los códigos de energía de las instalaciones.

Incremento de Renovaciones para Edificios Inteligentes y Campus

La mayoría de las oficinas construidas antes de 2010 cuentan con cableado Cat 5e o Cat 6 adecuado solo para 1 Gbit. Las actualizaciones de fibra hasta la habitación eliminan los armarios de conmutadores, reducen el consumo de energía y ofrecen rendimiento multigigabit para escritorios en la nube y sensores IoT. El marco F5G de ETSI promueve relaciones de división de hasta 1:32 y ensamblajes preconectorizados que se deslizan por los conductos existentes. Las renovaciones de campus para 5G privado adoptan tendidos de cobre densos para servir a pequeñas celdas integradas, mientras que los hoteles de gran altura prefieren la LAN óptica pasiva para centralizar la electrónica activa. La demanda de renovaciones sigue siendo cíclica pero resiliente porque los propietarios de edificios alinean las actualizaciones con las certificaciones ESG y el ahorro en gastos operativos.

Adopción de Cables Ópticos Activos de 400 G / 800 G en Clústeres de IA

La hoja de ruta 2025 de la Alianza Ethernet muestra un giro hacia la óptica conectable lineal, reduciendo la potencia del módulo aproximadamente un 50% y permitiendo la óptica co-empaquetada que integra transceptores junto a los ASIC de los conmutadores.[1]Alianza Ethernet, "Hoja de Ruta Ethernet 2025," ethernetalliance.org Los cables ópticos activos eliminan por completo la interfaz conectable, reduciendo la latencia y simplificando el flujo de aire. Los proveedores de cableado compiten ahora por suministrar troncos MPO de pérdida ultrabaja y marcos de distribución de alta densidad capaces de coexistir con los circuitos de refrigeración líquida. Los primeros pilotos de 1,6 Tbit dependen de acuerdos de múltiples fuentes, por lo que el riesgo de interoperabilidad es alto y favorece a los proveedores que ofrecen servicios de prueba.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de WLAN empresarial y acceso inalámbrico fijo 5G | -0.8% | Oficinas globales y centros urbanos | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en cobre y fibra óptica | -0.6% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fotónica de silicio emergente que elimina los tendidos de cobre de alta velocidad | -0.5% | Centros de datos a hiperescala | Mediano plazo (2-4 años) |

| Uso creciente de enlaces terminados con conector modular que reducen la demanda de paneles de parcheo | -0.3% | Instalaciones de borde modulares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de WLAN Empresarial y Acceso Inalámbrico Fijo 5G

Wi-Fi 7 ofrece velocidades multigigabit en la banda de 6 GHz, lo que lleva a las oficinas a prescindir de los enlaces de cobre horizontales en cada escritorio. El 5G privado de banda media cubre almacenes y hospitales con aproximadamente 1.400 m² por celda, aliviando las restricciones de movilidad. Los diseños de pequeñas celdas integradas relajan la latencia del fronthaul, permitiendo la reutilización del cableado LAN existente, aunque aumentan la densidad del backhaul PoE. La compensación ralentiza los volúmenes de cobre pero eleva la demanda de enlaces de fibra de alta capacidad y software de presupuestación de PoE. La variación regional es marcada: los edificios históricos de piedra de Europa mantienen los tendidos cableados, mientras que los campus tecnológicos de Estados Unidos apuestan por el enfoque inalámbrico primero.

Volatilidad de la Cadena de Suministro en Cobre y Fibra Óptica

La capacidad de minería, refinación y preformas sigue concentrada, lo que provoca picos de precios y retrasos en la entrega durante los aumentos de demanda. Las empresas integradas verticalmente como Prysmian y Belden pueden amortiguar los impactos, pero los ensambladores más pequeños absorben recortes de margen o pierden licitaciones. Los compradores aseguran contratos de suministro plurianuales, lo que aumenta las necesidades de capital de trabajo. Los sustitutos como la fibra óptica plástica o los conductores de aluminio comprometen el rendimiento, por lo que su adopción sigue siendo marginal. Los retrasos en los proyectos se trasladan a los instaladores, amenazando las bonificaciones por finalización y tensando el flujo de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Amplía la Inteligencia de la Capa Física

El hardware representó el 57,48% de la participación del mercado de cableado estructurado en 2025, impulsado por troncos de fibra, conectores y bastidores de alta densidad.[3]ETSI, "F5G Technology Landscape Release 2," etsi.org Los servicios le siguieron, ya que los instaladores aceleran las actualizaciones de campus utilizando ensamblajes preterminados. El tamaño del mercado de cableado estructurado para software sigue siendo pequeño, pero su CAGR del 10,04% hasta 2031 supera a todas las demás ofertas, lo que refleja la creciente demanda de documentación digital y herramientas de presupuestación de PoE. Los operadores a hiperescala integran la telemetría de la capa física en suites de DCIM para reducir el tiempo medio de reparación, mientras que las entidades de sanidad y finanzas valoran los informes de cumplimiento automatizados.

Los algoritmos de mantenimiento predictivo del software aprovechan modelos de aprendizaje automático para advertir sobre microcurvaturas y contaminación de conectores, protegiendo el tiempo de actividad en los clústeres de IA. Los nuevos modelos de licencia agrupan paneles de control en la nube con garantías de conectores, desplazando los ingresos hacia suscripciones recurrentes. Mientras tanto, los ingresos por servicios pivotan desde la instalación masiva hacia la consultoría de renovación y los servicios gestionados de movimientos, adiciones y cambios. Los integradores más grandes venden de forma cruzada contratos de mantenimiento junto con troncos de fibra, profundizando la participación en la cartera del cliente. Los proveedores que no logren unificar hardware, servicios y software corren el riesgo de sufrir una compresión de márgenes a medida que los compradores buscan plataformas de panel único.

Por Tipo de Cable: El Liderazgo de la Fibra se Amplía

La fibra capturó el 64,12% de participación en 2025 y está preparada para expandirse a una CAGR del 10,34%, reforzando su estatus como columna vertebral del mercado de cableado estructurado. El monomodo domina los tendidos de larga distancia, mientras que el multimodo mantiene los enlaces de corto alcance por debajo de 500 m. Los cables ópticos activos y la óptica lineal comprimen el costo por bit, inclinando aún más el gasto hacia la fibra.

El cobre mantiene su relevancia en renovaciones sensibles al costo y en entornos industriales adversos donde el par trenzado apantallado mitiga la interferencia electromagnética. La Categoría 8 en 30 m sigue siendo más económica que la óptica para algunos enlaces de la parte superior del bastidor, retrasando el desplazamiento total de la fibra. Las políticas de sostenibilidad impulsan tanto al cobre como a la fibra a adoptar cubiertas de baja emisión de humos y libre de halógenos, lo que incrementa marginalmente los costos de materiales. Los cables híbridos óptico-eléctricos ganan reconocimiento porque ofrecen el ancho de banda de la fibra más la energía PoE en una sola cubierta, reduciendo el tiempo de instalación en las renovaciones de edificios inteligentes.

Por Estándar de Categoría de Cable: Cat 8 Experimenta un Auge

Cat 6 lideró con el 38,78% de participación en 2025 sobre la base instalada heredada, aunque Cat 8 registra la CAGR más rápida del 10,78% hasta 2031. Cat 6A sigue siendo el estándar de trabajo para los nuevos tendidos horizontales porque admite 10 Gbit en 100 m, mientras que Cat 5e persiste en renovaciones de bajo presupuesto.

La densificación de los centros de datos y las cargas de trabajo de IA presionan a los enlaces de conmutador a servidor para migrar a Ethernet de 25 G y 40 G, nichos idealmente atendidos por Cat 8 en 30 m. El apantallamiento y el ancho de banda de 2000 MHz reducen la diafonía ajena, esencial cerca de las bombas de refrigeración líquida. Cat 7/7A sigue siendo popular en ciertos mercados europeos debido a las normas de apantallamiento, pero pierde impulso en otros lugares. Los cables falsificados que no superan las pruebas de llama aumentan en los mercados emergentes, lo que lleva a los compradores a exigir certificación de terceros antes de la aceptación en obra.

Por Aplicación: Los Centros de Datos Dominan, las Fábricas se Aceleran

Los centros de datos representaron el 45,23% del tamaño del mercado de cableado estructurado en 2025, reflejando la intensidad de capital de las construcciones a hiperescala. Los proyectos de LAN les siguen, aunque los volúmenes de cableado de oficinas se estabilizan a medida que crece la sustitución inalámbrica. La fibra hasta el punto x y las redes troncales de campus disfrutan de una expansión constante a medida que los operadores acercan la fibra a los usuarios finales.

Las redes de automatización industrial se expanden a una CAGR del 10,23%, la más rápida entre las aplicaciones, porque la Industria 4.0 fusiona los dominios operativo y de TI. Las fábricas demandan plantas híbridas de redes troncales de fibra, tendidos Cat 6A y líneas de sensores Ethernet de par único, cada uno con protección contra ingreso IP65 o IP68. La LAN óptica pasiva elimina los apilados de conmutadores en áreas peligrosas, reduciendo la exposición al mantenimiento. Los códigos de energía y las regulaciones de seguridad en plantas petroquímicas y de procesamiento de alimentos favorecen los troncos preterminados y probados en fábrica para minimizar la soldadura o el empalme en obra.

Por Industria de Usuario Final: La Nube Lidera, la Manufactura Gana Ritmo

Los proveedores de nube y colocación controlaron el 32,01% de participación en 2025, respaldados por los prearrendamientos de operadores a hiperescala y las migraciones a nube híbrida de las empresas. Los operadores de telecomunicaciones y los proveedores de servicios de Internet invierten en fibra hasta el hogar y backhaul 5G, sosteniendo la demanda de cables para exteriores. BFSI y las oficinas empresariales moderan las actualizaciones a medida que el trabajo remoto reduce el cableado por escritorio.

La manufactura, aunque la más pequeña, muestra la CAGR más alta del 10,95%, lo que refleja las renovaciones de la Industria 4.0 en instalaciones automotrices, de semiconductores y de procesamiento de alimentos. Los fabricantes de equipos originales despliegan Ethernet determinista para visión artificial y robótica, elevando el gasto en SPE y fibra de grado industrial. La educación y la sanidad se mantienen estables, limitadas por presupuestos plurianuales pero impulsadas por el tele-aprendizaje y la telemedicina que requieren redes troncales de alta capacidad. Los proyectos gubernamentales y de defensa priorizan la fibra blindada y segura con apantallamiento EMI adicional.

Análisis Geográfico

Asia Pacífico representó el 30,59% de la participación del mercado de cableado estructurado en 2025, impulsada por las rápidas incorporaciones de centros de datos en India y los parques de IA de China.[4]Houlihan Lokey, "Destacado Inmobiliario: Centro de Datos — Edición India," hl.com Las ciudades indias de nivel 2 como Kochi y Visakhapatnam acogen instalaciones de borde modulares que favorecen los troncos preconectorizados. La automatización industrial japonesa y los clústeres de electrónica de Corea del Sur sostienen el aumento del cableado de fábricas, mientras que los despliegues de fibra hasta el hogar en la ASEAN impulsan la demanda de cables para exteriores.

América del Norte sigue siendo un mercado maduro pero dinámico a medida que los operadores a hiperescala se concentran en Virginia, Oregón y Texas. Las renovaciones de edificios inteligentes añaden enlaces ricos en PoE en oficinas heredadas, mientras que las jaulas de colocación adoptan Cat 8 para corto alcance. Los objetivos federales de sostenibilidad fomentan la adopción de LSZH en propiedades gubernamentales, impulsando a los especificadores hacia proveedores certificados.

El crecimiento de Europa proviene de los mandatos de baja emisión de humos y libre de halógenos, las renovaciones de eficiencia energética y las actualizaciones de la Industria 4.0 en Alemania y Francia. Las estructuras históricas complican las nuevas rutas de conductos, haciendo atractivos los microcables y la fibra soplada por aire. Oriente Medio, aunque con una base más pequeña, registra la CAGR más alta del 10,56% a medida que NEOM de Arabia Saudita y los centros de IA soberanos de los Emiratos Árabes Unidos demandan estructuras de terabits y envolventes de potencia de gigavatios.

América Latina y África se rezagan debido a la dependencia de importaciones y la volatilidad económica, aunque las construcciones de nube en Brasil y el auge del fintech en Nigeria crean focos de demanda concentrada. La estabilidad política y los bajos precios de la electricidad dictan cada vez más la selección de sitios por parte de los operadores a hiperescala, redistribuyendo la nueva capacidad desde los centros occidentales tradicionales hacia Asia y Oriente Medio.

Panorama Competitivo

La integración vertical y las adquisiciones están reformando las filas de proveedores. El acuerdo de Amphenol por 10.500 millones de USD para adquirir el segmento de Soluciones de Conectividad y Cable de CommScope, anunciado en agosto de 2025, elimina a un importante rival independiente y combina los ensamblajes de fibra para centros de datos con la gama más amplia de conectores de Amphenol.[5]Amphenol Corporation, "Adquisición de Soluciones de Conectividad y Cable," amphenol.com Se espera que la transacción se cierre en el primer semestre de 2026, aumentando el poder de negociación de Amphenol con los operadores a hiperescala. CommScope cambió su nombre a Vistance Networks en enero de 2026, señalando un giro hacia equipos activos.

Prysmian cerró su adquisición de Channell Commercial por 950 millones de USD en junio de 2025, pivotando de fabricante de cables a proveedor de soluciones FTTH de extremo a extremo. El acuerdo agrupa cables de cinta y de acometida con bóvedas termoplásticas y hardware de gestión de fibra, dando a Prysmian una entrada en la conectividad de instalaciones. Belden se expande verticalmente añadiendo conmutadores industriales a nivel de dispositivo que se integran con su cartera de cables, mientras que Corning apunta a conectores ópticos de alta densidad adaptados para bastidores con refrigeración líquida.

Las ventajas competitivas se centran ahora en el software agrupado, la huella de fabricación global y la capacidad de garantizar el suministro de materias primas. Los proveedores que carecen de trefilado de fibra propio o moldeo de conectores luchan con los volátiles precios del cobre y el germanio. Los disruptores ofrecen gestión de la capa física definida por software que aprovecha la IA para la predicción de fallos, captando ingresos por servicios de los instaladores tradicionales. Las credenciales de sostenibilidad sirven como factor diferenciador en las licitaciones públicas, lo que lleva a los grandes actores a publicar auditorías de emisiones de alcance 3.

El poder de fijación de precios se concentra entre las cinco principales marcas, aunque los especialistas regionales sobreviven centrándose en ensamblajes de entrega rápida y soporte local. Las políticas de preferencia gubernamental en India y Arabia Saudita fomentan las empresas conjuntas con socios locales, reformando las estrategias de comercialización. A medida que los operadores a hiperescala se desplazan hacia modelos de aprovisionamiento directo, los proveedores que pueden preintegrar fibra, energía y electrónica de monitoreo ganan acuerdos marco plurianuales.

Líderes de la Industria de Cableado Estructurado

CommScope Holding Company, Inc.

Corning Incorporated

Belden Inc.

Schneider Electric SE

Anixter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Vistance Networks completó su cambio de marca tras la desinversión de Soluciones de Conectividad y Cable a Amphenol; el símbolo bursátil cambió de COMM a VISN.

- Agosto de 2025: Amphenol anunció un acuerdo de 10.500 millones de USD para adquirir el negocio de Soluciones de Conectividad y Cable de CommScope, ampliando sus ofertas de fibra para centros de datos.

- Marzo de 2025: Prysmian anunció su intención de adquirir Channell Commercial para mejorar su negocio de Soluciones Digitales.

- Marzo de 2025: La Alianza Ethernet publicó la Hoja de Ruta Ethernet 2025, que describe los cambios hacia la óptica lineal y las arquitecturas co-empaquetadas que influyen en el diseño del cableado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cableado estructurado como los ingresos anuales generados por nuevos cables de cobre y fibra, el hardware de conectividad asociado y los servicios relacionados de diseño e instalación que crean rutas permanentes de TIC en instalaciones comerciales, industriales y de centros de datos.

Las redes troncales de LAN óptica pasiva y los enlaces de par trenzado habilitados para PoE están dentro del alcance; los cables de conexión terminados en campo, los kits de conexión y reproducción para el consumidor y la reventa de cableado usado quedan excluidos.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Cableado (Cobre, Fibra)

- Conectividad (Conectores, Paneles de Parcheo, Jacks, Cordones)

- Bastidores, Armarios y Gestión de Cables

- Servicios

- Diseño y Consultoría

- Instalación e Integración

- Mantenimiento y Soporte

- Software

- Hardware

- Por Tipo de Cable

- Cobre

- Cable de Cobre

- Conectividad de Cobre

- Fibra

- Cable Monomodo

- Cable Multimodo

- Conectividad de Fibra

- Cobre

- Por Estándar de Categoría de Cable

- Cat 5e

- Cat 6

- Cat 6A

- Cat 7/7A

- Cat 8

- Por Aplicación

- LAN

- Centro de Datos

- FTTx, Red Troncal de Campus

- Redes de Automatización Industrial

- Por Industria de Usuario Final

- Proveedores de Servicios de TI y Telecomunicaciones

- Centros de Datos de Nube y Colocación

- BFSI y Oficinas Empresariales

- Instalaciones Sanitarias

- Gobierno y Defensa

- Manufactura e Industrial

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a contratistas de cableado estructurado, ingenieros de diseño de centros de datos y gerentes de redes empresariales en América del Norte, Europa y APAC.

Las conversaciones validaron los márgenes del canal, los cambios en la tasa de ejecución de proyectos tras las implementaciones de clústeres de inteligencia artificial y los cambios realistas en la combinación de fibra y cobre, lo que nos permitió refinar los coeficientes del modelo que las fuentes de escritorio por sí solas no podían determinar.

Investigación de Escritorio

Nos basamos en conjuntos de datos públicos de organismos como la encuesta de Construcción Puesta en Servicio del Censo de los Estados Unidos, los permisos de construcción de Eurostat, el boletín de envíos de fibra óptica del MIIT de China y las tablas de flujos comerciales de UN Comtrade.

Las tasas de adopción técnica se fundamentaron en las publicaciones de normas IEEE 802.3 y las actas del comité TIA-568, mientras que las referencias de precios provienen de los informes trimestrales ante la SEC de los principales fabricantes de cables.

Los datos de suscripción de D&B Hoovers y Dow Jones Factiva ayudaron a comparar los ingresos de los proveedores.

Estos ejemplos ilustran, pero no agotan, el conjunto más amplio de fuentes secundarias consultadas para el mapeo de tendencias y el anclaje del año base.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente parte de las adiciones de superficie comercial, los despliegues de racks a hiperescala y los presupuestos de modernización de centrales de telecomunicaciones, que luego se multiplican por las normas de densidad de cableado (metros por pie cuadrado o por rack) y los precios de venta promedio obtenidos de facturas.

Los resultados objetivo se verifican adicionalmente mediante comprobaciones ascendentes selectivas, consolidaciones de proveedores y proyectos de renovación de LAN muestreados antes de realizar ajustes.

Las variables clave incluyen las adiciones de megavatios en centros de datos globales, las tasas de migración de Cat 6A a Cat 7, el precio de la fibra por kilómetro, la penetración de puertos PoE y los índices regionales de costos de construcción.

Los pronósticos emplean regresión multivariante que vincula estos factores al gasto histórico, y el análisis de escenarios evalúa el potencial alcista derivado de los incentivos gubernamentales para la banda ancha.

Ciclo de Validación de Datos y Actualización

Comparamos los resultados intermedios del modelo con anomalías en importaciones y exportaciones, sorpresas en los resultados de los proveedores y picos en los permisos de construcción.

Las variaciones que superan los umbrales preestablecidos desencadenan una revisión por parte del analista y una segunda consulta con expertos.

Nuestros informes se actualizan una vez al año; sin embargo, publicamos actualizaciones a mitad de ciclo tras fusiones relevantes o publicaciones de normas, de modo que los clientes siempre reciban la perspectiva más reciente.

Por Qué la Línea de Base de Cableado Estructurado de Mordor Inspira Confianza

Los valores publicados suelen divergir porque las empresas seleccionan diferentes combinaciones de hardware y servicios, bases de divisas y cadencias de actualización.

Los principales factores de divergencia incluyen que algunos editores contabilizan únicamente los ingresos por productos, mientras que Mordor incorpora los servicios profesionales; otros parten de los tipos de cambio de 2022, mientras que nosotros fijamos los valores en USD de 2025; algunos extrapolan una erosión agresiva del precio de venta promedio de la fibra que nuestras entrevistas moderaron.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 13,22 mil millones USD (2025) | Mordor Intelligence | - |

| 13,66 mil millones USD (2025) | Consultora Global A | división geográfica más estrecha, inclusión limitada de servicios |

| 15,00 mil millones USD (2027) | Consultora Global B | aplica crecimiento lineal desde la base de 2022, ignora el cambio en la densidad de PoE |

| 11,62 mil millones USD (2022) | Revista Sectorial C | año base más antiguo, utiliza el perfil de gasto de capital en centros de datos previo a la inteligencia artificial |

En conjunto, la comparación demuestra que nuestra rigurosa selección del alcance, el seguimiento en tiempo real de los factores determinantes y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base transparente y equilibrada que pueden rastrear con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cableado estructurado en 2026 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de cableado estructurado alcanzó 13.450 millones de USD en 2026 y se prevé que se expanda a 21.260 millones de USD en 2031 a una CAGR del 9,59%.

¿Qué tipo de cable está ganando mayor participación?

La fibra capturó el 64,12% de la participación en ingresos en 2025 y crece a una CAGR del 10,34%, ampliando su ventaja sobre el cobre.

¿Qué segmento crece más rápido por aplicación?

Las redes de automatización industrial registran la CAGR más alta del 10,23% a medida que la Industria 4.0 impulsa la adopción de Ethernet determinista en los pisos de fábrica.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Oriente Medio lidera con una CAGR proyectada del 10,56%, impulsada por los proyectos de centros de datos de IA a escala de gigavatios en Arabia Saudita y los Emiratos Árabes Unidos.

¿Cómo están afectando las adquisiciones a la competencia?

Operaciones como la adquisición por parte de Amphenol del segmento de cableado de CommScope por 10.500 millones de USD y la compra de Channell por parte de Prysmian por 950 millones de USD concentran el suministro y otorgan a los proveedores integrados mayor poder de fijación de precios.

Última actualización de la página el: