Tamaño y Participación del Mercado de Infraestructura como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 225.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 551.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

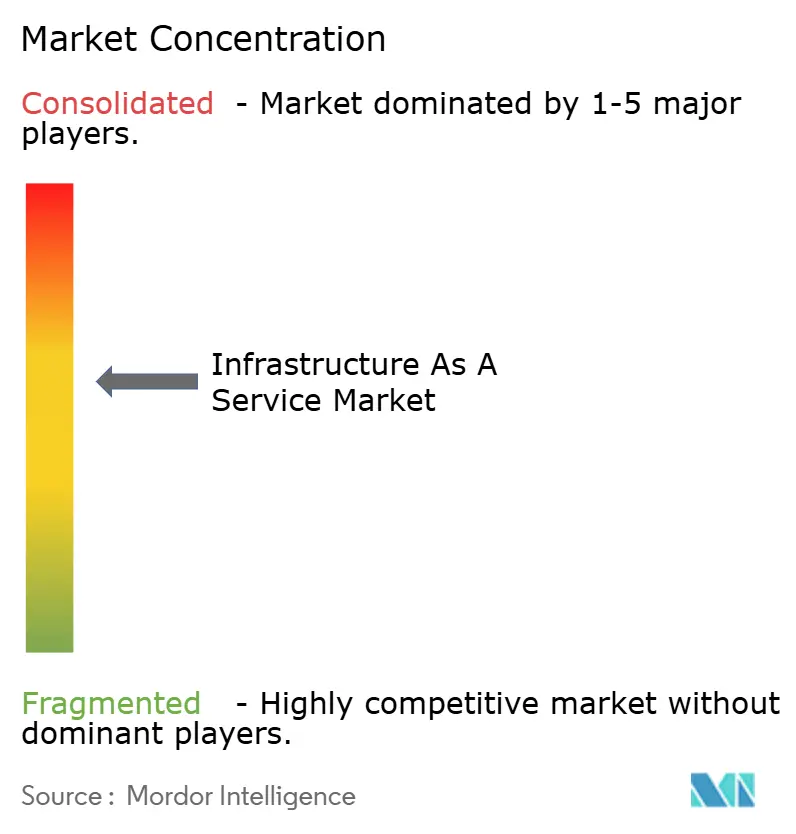

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura como Servicio por Mordor Intelligence

Se espera que el tamaño del Mercado de Infraestructura como Servicio crezca de USD 188,56 mil millones en 2025 a USD 225,47 mil millones en 2026 y se prevé que alcance USD 551,08 mil millones en 2031 a una CAGR del 19,58% durante 2026-2031.

La demanda derivada del entrenamiento de IA generativa, la aceleración de las migraciones híbridas empresariales y el gasto de capital de los hiperescaladores por encima de USD 250 mil millones anuales sustentan esta trayectoria. Los diseños de centros de datos con refrigeración líquida, los despliegues en el borde que soportan la latencia del 5G y las iniciativas de IA soberana mantienen conjuntamente los niveles de inversión elevados. La competencia se intensifica a medida que los hiperescaladores persiguen capacidad regional mientras los proveedores nacionales aprovechan los mandatos de residencia de datos. Los acuerdos de compra de energía renovable crecen en duración y escala porque los operadores necesitan mitigar las restricciones de la red eléctrica y cumplir con objetivos de sostenibilidad cada vez más exigentes. En conjunto, estas fuerzas impulsan el mercado de infraestructura en la nube hacia su próxima fase de crecimiento geográficamente distribuido y preparado para la IA.

Conclusiones Clave del Informe

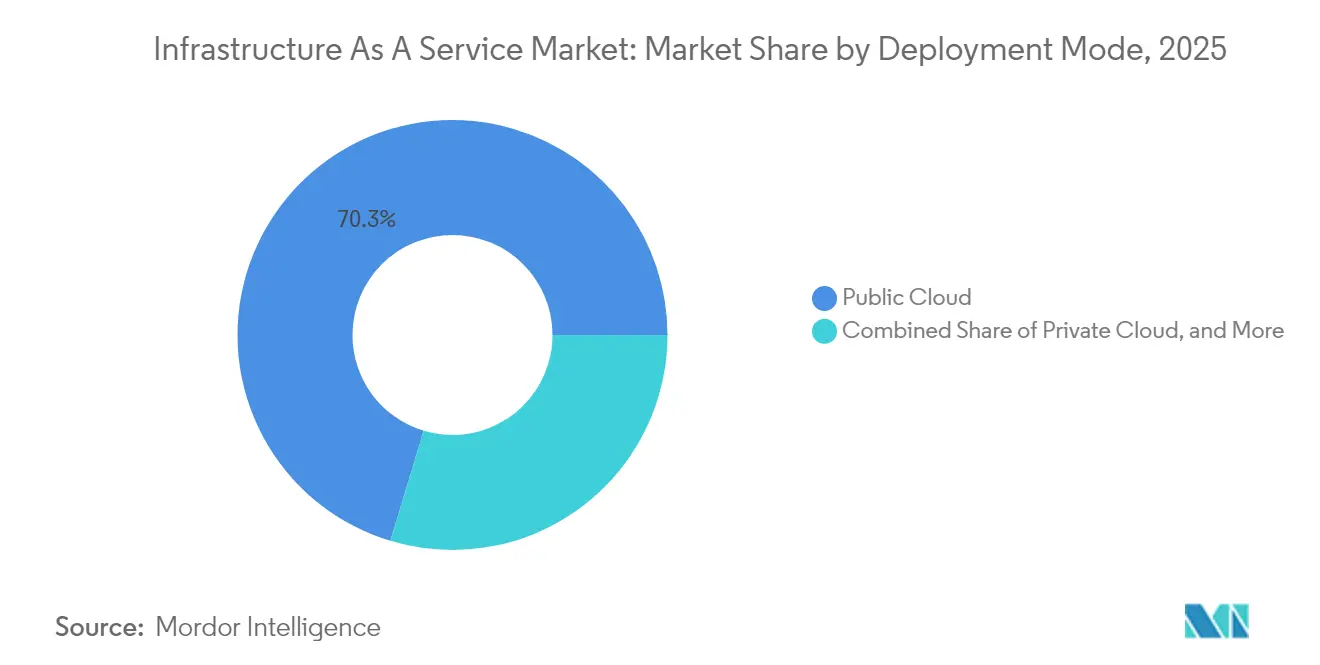

- Por modo de implementación, la nube pública lideró con el 70,34% de la participación del mercado de infraestructura en la nube en 2025, mientras que se proyecta que la nube híbrida avanzará a una CAGR del 23,68% hasta 2031.

- Por tipo de servicio, el cómputo como servicio representó el 42,44% del tamaño del mercado de infraestructura en la nube en 2025; se prevé que la base de datos/análisis como servicio se expanda a una CAGR del 27,21% entre 2026 y 2031.

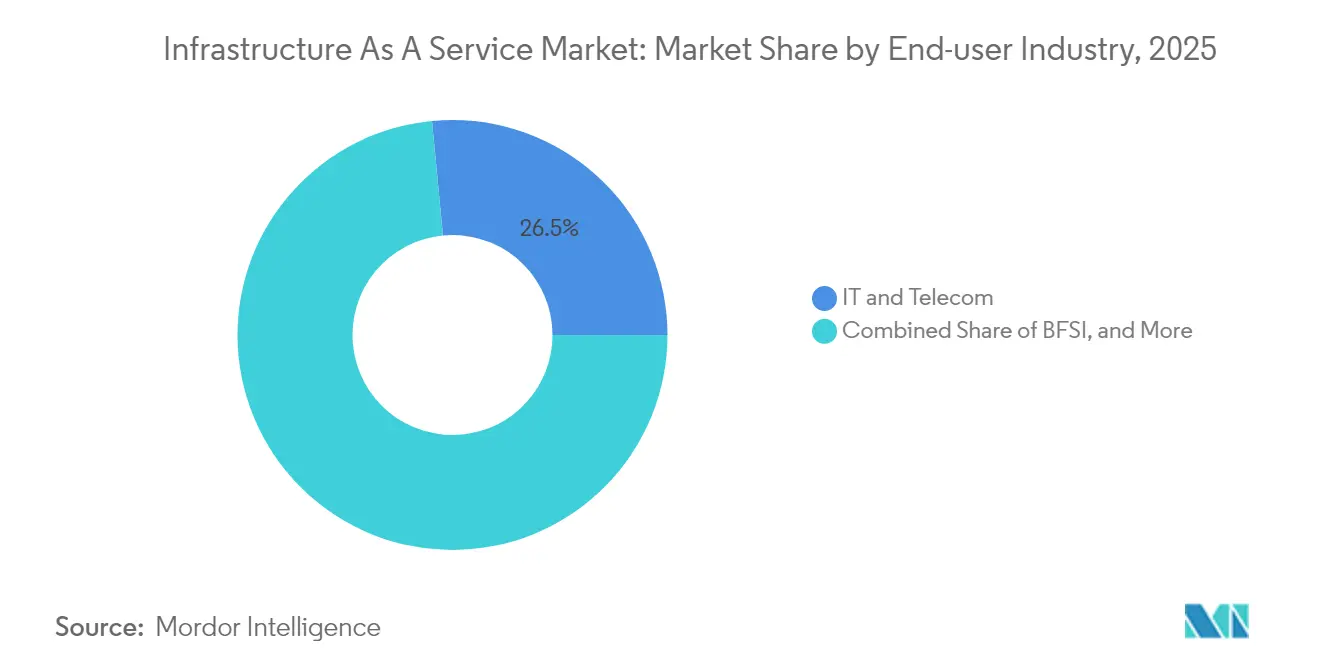

- Por industria de usuario final, TI y Telecomunicaciones mantuvo una participación de ingresos del 26,52% en el mercado de infraestructura en la nube en 2025; manufactura y automotriz está preparada para la CAGR más rápida del 24,33% hasta 2031.

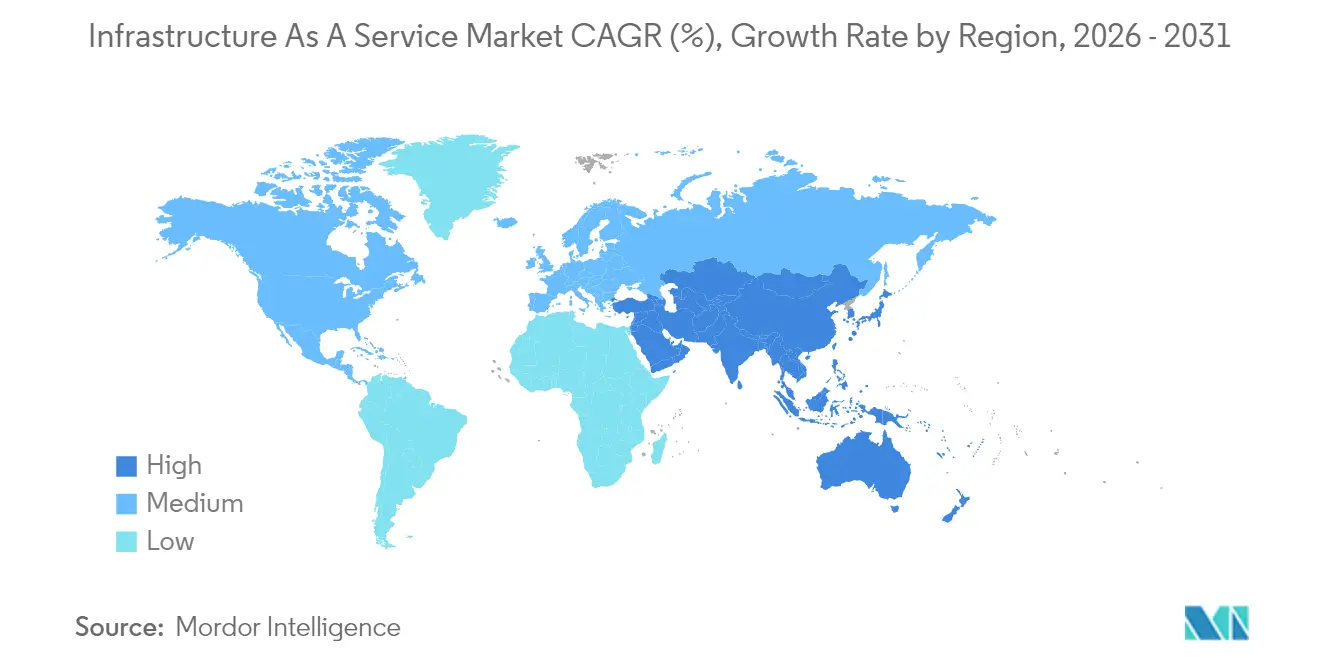

- Por geografía, Asia Pacífico capturó el 42,86% del tamaño del mercado de infraestructura en la nube en 2025 y continúa registrando la CAGR más alta del 21,02% hasta 2031.

- Amazon Web Services, Microsoft Azure y Google Cloud mantuvieron una participación combinada del 62% de la capacidad hiperescalada global en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infraestructura como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la demanda de infraestructura de IA generativa | +6.20% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de la migración empresarial híbrida y multinube | +4.80% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Carrera de CAPEX de hiperescaladores (> USD 250 mil millones en 2025) | +5.10% | Global, enfoque de expansión en Asia Pacífico | Mediano plazo (2-4 años) |

| Requisitos de latencia de borde a núcleo en la era del 5G | +2.30% | Núcleo de Asia Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Acuerdos de Compra de Energía Verde de larga duración que habilitan nuevos sitios de centros de datos | +1.20% | América del Norte y UE, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| "Entornos de prueba de IA soberana" gubernamentales que exigen nodos locales de Infraestructura como Servicio | +1.80% | Asia Pacífico y UE, adopción selectiva en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Demanda de Infraestructura de IA Generativa

Los clústeres de entrenamiento de IA generativa requieren bastidores de GPU que consumen 700 W por chip, impulsando la adopción de refrigeración líquida del 10% de las salas de datos en 2024 a un estimado del 20% en 2025. Los hiperescaladores rediseñan ahora sus campus en torno a bastidores refrigerados por líquido de 1 MW, estandarizando la distribución de energía de corriente continua a 400 V para reducir las pérdidas de conversión, [3]Rich Miller, "El Proyecto Mt. Diablo estandariza 400V CC," Data Center Frontier, datacenterfrontier.comDataCenterFrontier. Las empresas reflejan la tendencia: casi el 40% de los operadores de centros de datos planea usar refrigeración líquida para 2026 para alojar cargas de trabajo de IA. Estos cambios técnicos reconfiguran los planos de las instalaciones, convirtiendo los diseños preparados para IA en un requisito predeterminado en todo el mercado de infraestructura en la nube.

Aumento de la Migración Empresarial Híbrida y Multinube

Las organizaciones distribuyen ahora las cargas de trabajo en múltiples nubes para equilibrar costos y cumplimiento normativo. La adquisición de HashiCorp por parte de IBM por USD 6,4 mil millones en 2024 profundiza la automatización para la orquestación multinube. La alianza multinube de Oracle y Google elimina las tarifas de salida de datos para Oracle Database dentro de las regiones de Google, eliminando una barrera histórica para la portabilidad de cargas de trabajo. La adopción bancaria es especialmente sólida: el 70% de las instituciones han superado las fases piloto, impulsadas por las normas de residencia de datos y las pruebas de resiliencia operativa.[2]Estudio de Banca en la Nube de Birlasoft 2025, birlasoft.com A medida que los patrones híbridos escalan, los proveedores de servicios especializados encuentran nuevos ingresos en asesoría de gobernanza y seguridad, reforzando un ciclo virtuoso para el mercado de infraestructura en la nube.

Carrera de CAPEX de Hiperescaladores que Supera los USD 250 Mil Millones

Amazon, Microsoft y Google juntos superaron los USD 250 mil millones en desembolsos de capital durante 2025, creando fosos regionales para los servicios de IA. El compromiso de USD 15 mil millones de AWS para la expansión en Japón sirve a clientes como Nomura y Asahi Group. Una Asociación de Infraestructura de IA de USD 100 mil millones anclada por Microsoft y BlackRock señala un modelo de consorcio para agrupar activos de energía y cómputo.[1]"Límites térmicos de NVIDIA H100," ScienceDirect, sciencedirect.com La apuesta de USD 8 mil millones de Oracle en Japón subraya cómo las cláusulas de soberanía dictan ahora dónde se construyen las instalaciones. Estas inversiones amplifican las economías de escala que mantienen a los rivales más pequeños a distancia, aunque también encadenan a los hiperescaladores en ciclos de activos a largo plazo vulnerables a los cambios regulatorios.

Requisitos de Latencia de Borde a Núcleo en la Era del 5G

Los tiempos de respuesta inferiores a 10 milisegundos exigidos por los vehículos autónomos y las fábricas inteligentes requieren nodos en el borde próximos a los usuarios. La iFactory de BMW ejecuta bucles de control de calidad en tiempo real sobre dichos nodos. Los operadores de telecomunicaciones despliegan el 5G Core como Servicio, entregado conjuntamente por Ericsson y Google Cloud en 42 regiones, para acelerar el despliegue. Proveedores regionales como EdgeConneX desarrollan microdatacentros que complementan los parques hiperescalados. A medida que el 5G se densifica, los activos en el borde se integran en la planificación convencional, extendiendo el mercado de infraestructura en la nube hacia topologías distribuidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las restricciones de la red eléctrica | -3.20% | Global, aguda en América del Norte y UE | Corto plazo (≤ 2 años) |

| Conflictos de soberanía de datos y extraterritorialidad | -2.10% | UE y Asia Pacífico, impacto selectivo en América del Norte | Mediano plazo (2-4 años) |

| Intensidad de capital de las modernizaciones de refrigeración líquida | -1.50% | Mercados de Nivel 1 globales | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros para campus hiperescalados de más de 100 MW | -0.7% | Global, impacto máximo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Restricciones de la Red Eléctrica

Los centros de datos ya consumían el 4,4% de la electricidad de Estados Unidos en 2023; la proporción podría alcanzar el 12% en 2028, sometiendo a presión las redes eléctricas heredadas. Virginia del Norte y Texas, otrora centros privilegiados, ahora racionan las asignaciones de megavatios, enviando a los operadores a Indiana o Mississippi en busca de nueva capacidad. Irlanda prevé que hasta el 70% de la energía nacional se destine a cargas digitales para 2030, lo que ha llevado a imponer moratorias en algunos condados. Los operadores responden con refrigeración por inmersión que reduce el consumo de energía de las instalaciones en un 95%, aunque esas modernizaciones requieren nuevo capital y plazos de construcción prolongados. La electricidad limitada frena, por tanto, la expansión a corto plazo del mercado de infraestructura en la nube.

Conflictos de Soberanía de Datos y Extraterritorialidad

La Ley de Resiliencia Operativa Digital de la UE obliga a las empresas financieras a mantener visibilidad operativa sobre la TI externalizada, impulsando las cargas de trabajo hacia zonas controladas a nivel nacional. El programa chino de Datos del Este hacia el Oeste destina CNY 400 mil millones anuales a clústeres en el interior del país, cercando los datos nacionales. Japón otorga subsidios para instalaciones descentralizadas que cumplen con los mandatos de procesamiento local. Cada régimen fragmenta los grupos de capacidad, aumenta la carga de cumplimiento normativo y puede limitar las eficiencias globales de equilibrio de carga, moderando el crecimiento en el mercado de infraestructura en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Híbrida Impulsa la Transformación Empresarial

La nube pública mantuvo el 70,34% de los ingresos en 2025, reflejo de una migración de una década alejándose de las infraestructuras locales. Sin embargo, el nivel híbrido registra la CAGR más rápida del 23,68% hasta 2031, a medida que las industrias reguladas combinan el control local con la escala externa. Los líderes de servicios financieros atribuyen a las configuraciones híbridas el cumplimiento de los objetivos de experiencia del cliente mientras superan las auditorías regulatorias. Se proyecta que el tamaño del mercado de infraestructura en la nube para implementaciones híbridas alcance USD 163,4 mil millones en 2031, subrayando su papel en el equilibrio de cargas de trabajo sensibles a la latencia y críticas para el cumplimiento normativo.

Un marcado aumento en las opciones de conectividad privada, como AWS Outposts y Azure Stack, respalda esta ola híbrida. La región privada de Google Cloud de CME Group en Aurora ilustra cómo las operaciones de trading de misión crítica permanecen locales pero aprovechan las herramientas de la nube pública. El software de orquestación multifacético —impulsado por el acuerdo de IBM con HashiCorp— reduce las barreras de complejidad. A medida que aumenta la madurez, la industria de infraestructura en la nube considera cada vez más las decisiones de implementación como un ejercicio de cartera en lugar de una elección binaria.

Por Tipo de Servicio: Base de Datos y Análisis Aceleran la Adopción de IA

Los servicios de cómputo se mantuvieron como el ancla de ingresos con el 42,44% en 2025, aunque los servicios de base de datos/análisis crecen más rápido con una CAGR del 27,21%. El ascenso del segmento refleja el giro de las empresas del consumo de infraestructura hacia la generación de conocimiento. Los proveedores de atención médica buscan modelos predictivos para las trayectorias de los pacientes, mientras que los fabricantes despliegan análisis para la telemetría de equipos. Se prevé que la participación del mercado de infraestructura en la nube para la base de datos como servicio alcance el 32,24% en 2031 a medida que prolifera el entrenamiento de modelos de IA.

Los servicios complementarios —almacenamiento, redes y recuperación ante desastres— se expanden de manera constante porque las canalizaciones de IA requieren rutas de datos resilientes. El alojamiento gestionado persiste para cargas de trabajo con necesidades de rendimiento deterministas. En conjunto, estos niveles refuerzan el mercado de infraestructura en la nube como una cadena de valor por capas donde los servicios de orden superior capturan margen incluso cuando el cómputo base se convierte en un producto básico.

Por Industria de Usuario Final: La Digitalización de la Manufactura se Acelera

TI y Telecomunicaciones aún domina el 26,52% del gasto de 2025 gracias a las continuas actualizaciones de plataformas. Manufactura y automotriz, sin embargo, registra una CAGR del 24,33%, impulsada por las hojas de ruta de la Industria 4.0 y la telemetría de vehículos conectados. BMW, Toyota y los fabricantes emergentes de vehículos eléctricos dependen de análisis en tiempo real para la calidad de producción y las simulaciones de conducción autónoma. En consecuencia, el tamaño del mercado de infraestructura en la nube alineado con las cargas de trabajo de manufactura está en camino de superar los USD 108,7 mil millones en 2031.

BFSI, atención médica y medios de comunicación mantienen cada uno trayectorias saludables, impulsadas por la banca móvil, la medicina de precisión y la demanda de transmisión en línea, respectivamente. La digitalización gubernamental, destacada por la estrategia Fulcrum del Departamento de Defensa de Estados Unidos, garantiza la participación del sector público. En conjunto, la creciente adopción vertical fortalece el perfil de crecimiento estructural del mercado de infraestructura en la nube.

Análisis Geográfico

Asia Pacífico posee el 42,86% de los ingresos globales en 2025 y sostiene la CAGR más rápida del 21,02% a medida que los programas de IA soberana en China, Japón e India canalizan subsidios hacia nubes nacionales. La iniciativa china de Datos del Este hacia el Oeste por sí sola destina CNY 400 mil millones anuales hacia ocho megaclústeres, redistribuyendo el cómputo hacia el interior y reduciendo la congestión costera. Japón se aproxima a JPY 2 billones (USD 13,4 mil millones) en valor de centros de datos para 2030, respaldado por los compromisos de USD 15 mil millones de AWS y USD 8 mil millones de Oracle. India se beneficia de la expansión de USD 1,5 mil millones de NTT y de incentivos fiscales locales que favorecen la infraestructura digital.

América del Norte sigue siendo la segunda base más grande, pero su crecimiento relativo se desacelera a medida que los centros heredados se saturan. Las limitaciones energéticas redirigen los proyectos hacia estados menos explorados: AWS destina USD 11 mil millones a Indiana, Compass inicia obras en un campus de USD 10 mil millones en Mississippi, y STACK se compromete con más de 1 GW en Virginia del Norte. El programa de Ambición Digital de Canadá acelera la adopción federal de la nube, impulsado por el papel de intermediación de Servicios Compartidos de Canadá.

Europa equilibra la demanda con los objetivos de neutralidad de carbono. Regulaciones como DORA obligan a las empresas financieras a diversificar proveedores, mientras que los límites nacionales de energía restringen la capacidad en ubicaciones tradicionales como Dublín y Ámsterdam. Metrópolis alternativas —Berlín, Varsovia, Oslo, Zúrich, Milán, Viena y Marsella— emergen gracias a redes eléctricas renovables y regímenes de permisos favorables. El objetivo de la UE de centros de datos con cero emisiones de carbono para 2030 estimula la inversión en esquemas de reutilización del calor y conexiones a parques eólicos marinos, configurando la próxima fase del mercado de infraestructura en la nube.

Panorama Competitivo

Tres hiperescaladores, AWS, Microsoft Azure y Google Cloud, mantienen colectivamente una participación del 62% de la capacidad hiperescalada instalada, aunque la fragmentación regulatoria ofrece aperturas estratégicas a los competidores regionales. La carrera de gasto de capital supera los USD 250 mil millones, creando altas barreras de entrada, pero también encadena a los titulares en largos ciclos de activos que las empresas locales ágiles pueden aprovechar. NEXTDC y CapitaLand apuntan a la demanda soberana con instalaciones optimizadas para el cumplimiento normativo nacional. En Corea del Sur, SK Group y AWS cofinancian un campus de IA de 1 GW, subrayando los modelos de empresa conjunta que combinan influencia local con escala global.

La innovación se centra en la refrigeración líquida y por inmersión para alojar clústeres de GPU mientras se reduce el consumo energético. Vantage Data Centers presupuesta EUR 1,4 mil millones para sitios europeos preparados para IA, mientras CyrusOne pilota ratios de PUE por debajo de 1,03. Los actores en el borde, incluido EdgeConneX, construyen sitios regionales de 10-30 MW para satisfacer las restricciones de latencia del 5G ausentes en los diseños tradicionales de concentrador y radio. Los diferenciadores de sostenibilidad, como la correspondencia de energía renovable 24/7 y la reutilización del calor residual, aparecen ahora en las listas de verificación de solicitudes de propuesta, añadiendo complejidad al posicionamiento competitivo en todo el mercado de infraestructura en la nube

Líderes de la Industria de Infraestructura como Servicio

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Cloud Infrastructure (OCI)

IBM Cloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SK Group y AWS presentaron planes para el mayor centro de datos de IA de Corea del Sur en Ulsan con 60.000 GPU y una hoja de ruta de 1 GW.

- Junio de 2025: Ericsson y Google Cloud lanzaron el 5G Core como Servicio de grado operador en 42 regiones.

- Marzo de 2025: BlackRock amplió su Asociación de Infraestructura de IA a USD 100 mil millones con NVIDIA y xAI a bordo.

- Febrero de 2025: Vantage Data Centers asignó EUR 1,4 mil millones para la expansión en EMEA.

Alcance del Informe del Mercado Global de Infraestructura como Servicio

La infraestructura como servicio es un tipo de computación en la nube que proporciona recursos de cómputo virtualizados a través de internet. Es un modelo de servicio que entrega infraestructura informática para respaldar las operaciones empresariales. La Infraestructura como Servicio es una de las capas de la plataforma de computación en la nube en la que la organización cliente externaliza su infraestructura de TI, como servidores, redes, procesamiento, almacenamiento, máquinas virtuales y otros recursos.

El mercado de infraestructura como servicio está segmentado por modo de implementación (nube pública, nube privada, nube híbrida), servicio (alojamiento gestionado, recuperación ante desastres como servicio (DRaaS), comunicaciones como servicio (CaaS), base de datos como servicio (DBaaS), almacenamiento como servicio (SaaS)), industria de usuario final (BFSI, TI y telecomunicaciones, atención médica, medios y entretenimiento, comercio minorista) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Cómputo como Servicio (CaaS) |

| Almacenamiento como Servicio (STaaS) |

| Redes y CDN |

| Base de Datos / Análisis como Servicio (DBaaS) |

| Recuperación ante Desastres como Servicio (DRaaS) |

| Alojamiento Gestionado / Nube Dedicada |

| BFSI |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Medios y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Manufactura y Automotriz |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tipo de Servicio | Cómputo como Servicio (CaaS) | ||

| Almacenamiento como Servicio (STaaS) | |||

| Redes y CDN | |||

| Base de Datos / Análisis como Servicio (DBaaS) | |||

| Recuperación ante Desastres como Servicio (DRaaS) | |||

| Alojamiento Gestionado / Nube Dedicada | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Atención Médica y Ciencias de la Vida | |||

| Medios y Entretenimiento | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Manufactura y Automotriz | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de infraestructura en la nube para 2031?

Se prevé que alcance USD 551,08 mil millones, creciendo a una CAGR del 19,58%.

¿Qué región lidera el mercado de infraestructura en la nube actualmente?

Asia Pacífico lideró con una participación de ingresos del 42,86% en 2025 y también muestra la CAGR más rápida del 21,02% en adelante.

¿Por qué la nube híbrida crece más rápido que la nube pública?

Las industrias reguladas equilibran la latencia, el cumplimiento normativo y el costo reteniendo las cargas de trabajo sensibles en las instalaciones locales mientras aprovechan la nube pública para la elasticidad, impulsando una CAGR del 23,68% para las implementaciones híbridas.

¿Cómo afectan las restricciones de energía a las nuevas construcciones de centros de datos?

La saturación de la red eléctrica en los centros heredados desplaza la expansión hacia regiones con capacidad sin explotar, y los operadores adoptan cada vez más la refrigeración líquida y los acuerdos de compra de energía renovable a largo plazo para gestionar los límites energéticos.

¿Qué tipo de servicio se expande más rápidamente dentro de la infraestructura en la nube?

La base de datos/análisis como servicio lidera con una CAGR del 27,21% hasta 2031, reflejando la demanda empresarial de información impulsada por IA.

¿Qué movimientos estratégicos están realizando los hiperescaladores para mantenerse competitivos?

Están invirtiendo fuertemente en campus optimizados para IA, colaborando en el abastecimiento de energía renovable y formando asociaciones multinube para cumplir con los requisitos de soberanía.

Última actualización de la página el: