Tamaño y Participación del Mercado de CDMO de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 134.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 180.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

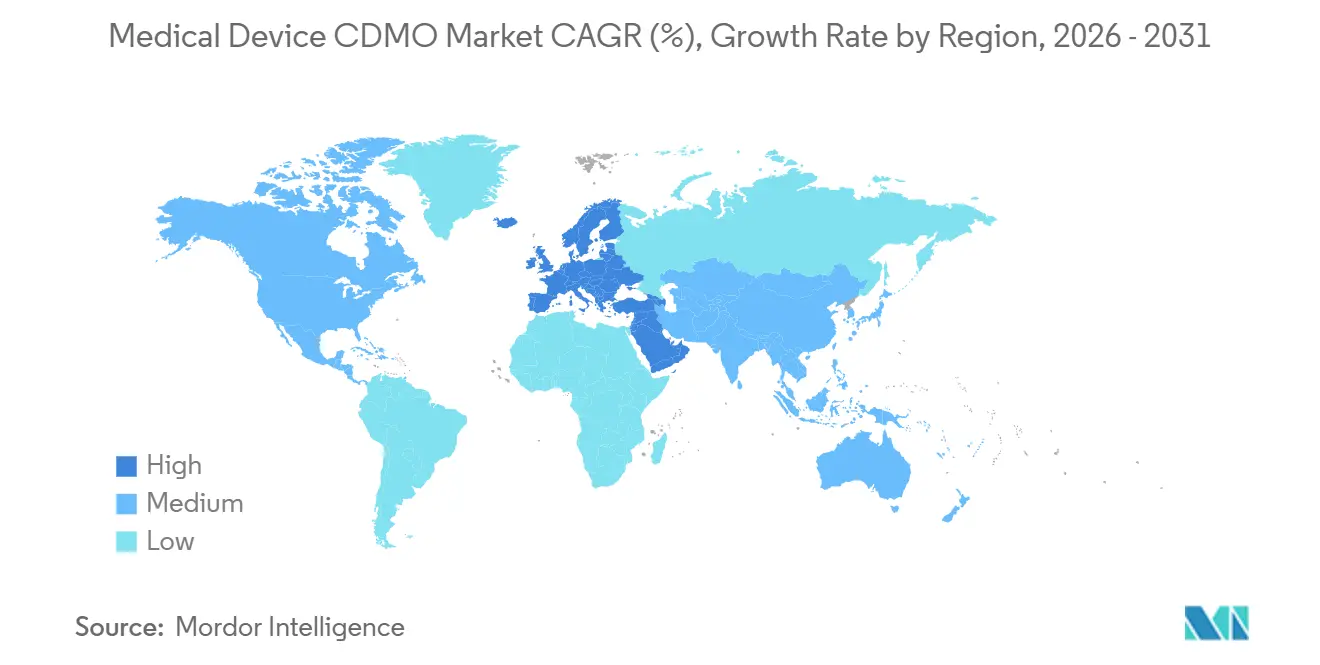

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

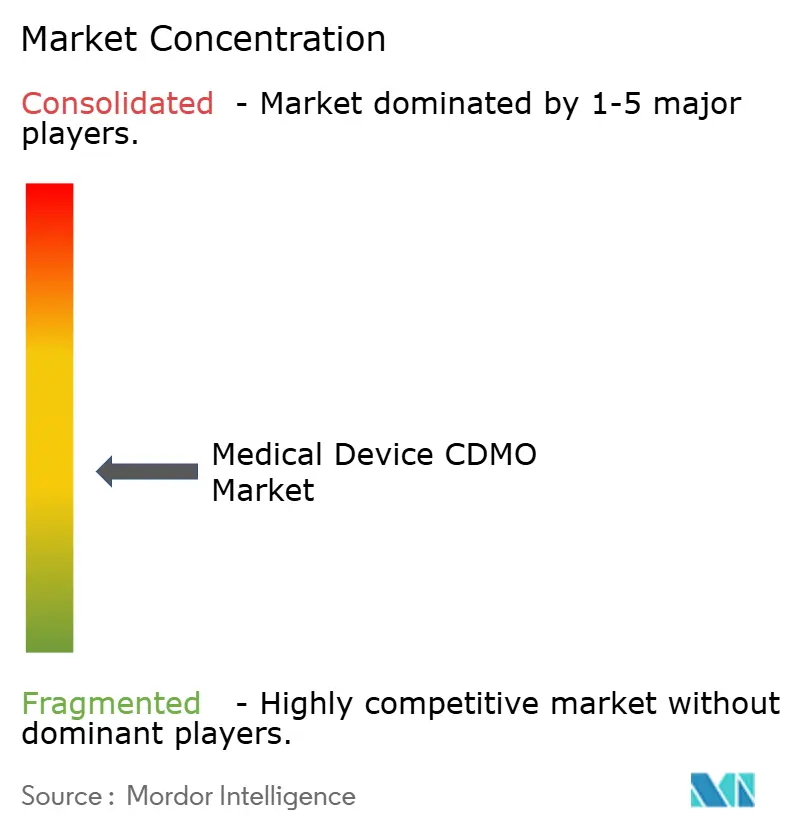

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Dispositivos Médicos por Mordor Intelligence

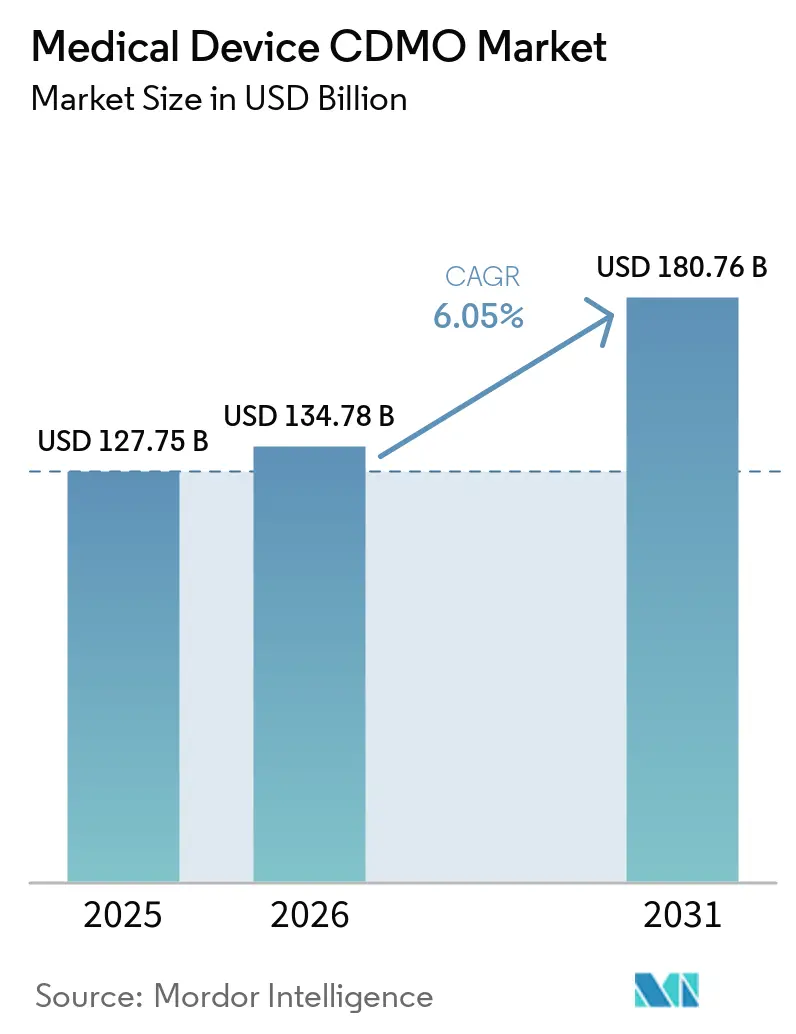

El tamaño del Mercado de CDMO de Dispositivos Médicos fue valorado en 127,75 mil millones de USD en 2025 y se estima que crecerá desde 134,78 mil millones de USD en 2026 hasta alcanzar los 180,76 mil millones de USD en 2031, a una CAGR del 6,05% durante el período de pronóstico (2026-2031).

El mercado de CDMO de dispositivos médicos está evolucionando de una externalización basada en volumen hacia una externalización basada en capacidades, ya que los fabricantes de equipos originales valoran más la ingeniería especializada, el control de salas limpias y la ejecución regulatoria que el arbitraje de costos por sí solo. La implementación en febrero de 2026 del Reglamento del Sistema de Gestión de Calidad de la FDA aumentó la atención sobre el control de procesos externalizados y los controles de compras, lo que convierte la profundidad de cumplimiento normativo en un factor más importante en la selección de proveedores. La capacidad de producción en salas limpias y producción estéril sigue siendo limitada en América del Norte y Europa, lo que está impulsando a los fabricantes a comprometer capital con mayor anticipación y favoreciendo a los operadores que ya cuentan con espacio validado. El mercado de CDMO de dispositivos médicos también se está beneficiando de las estrategias de relocalización y fabricación en sitios duales, especialmente donde los proveedores pueden apoyar programas de América del Norte y Europa desde instalaciones regionales conformes. Estas condiciones mantienen una demanda favorable, pero también elevan el listón de ejecución en el mercado de CDMO de dispositivos médicos.

Conclusiones Clave del Informe

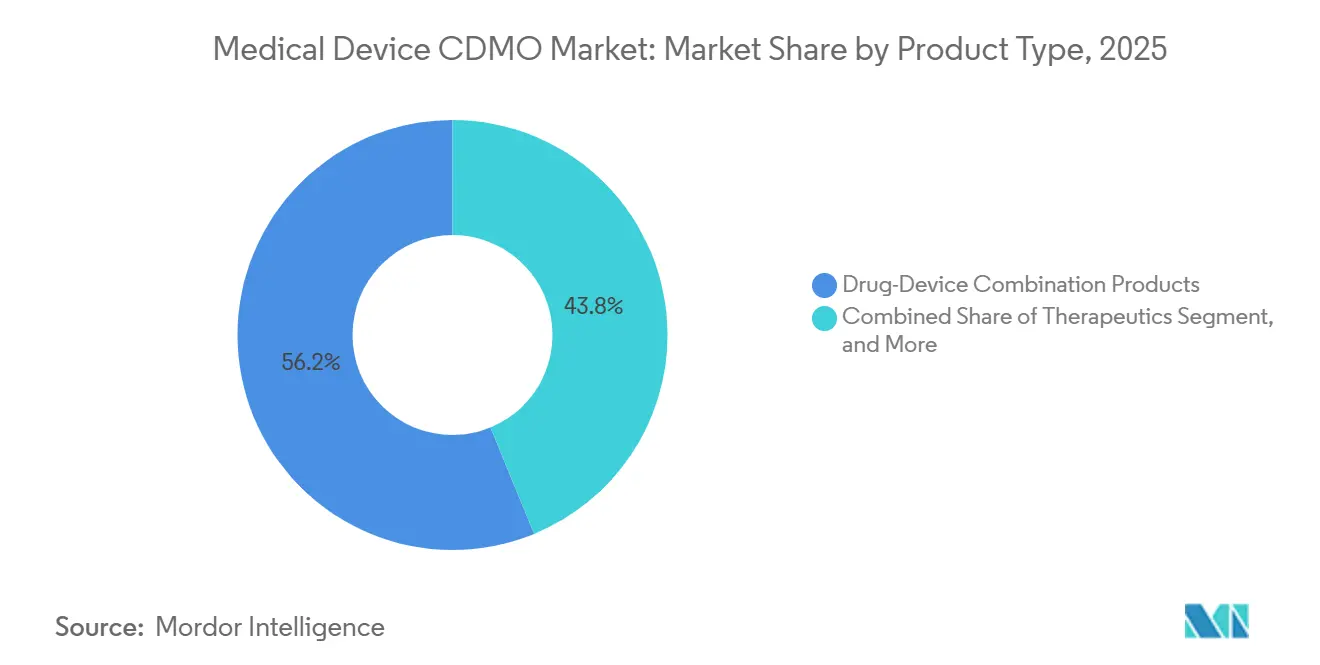

- Por tipo de producto, los productos de combinación fármaco-dispositivo representaron el 56,21% de los ingresos en 2025, mientras que se proyecta que la terapéutica se expanda a una CAGR del 6,81% hasta 2031.

- Por servicio, el desarrollo por contrato representó el 42,83% de los ingresos en 2025, mientras que se proyecta que la fabricación por contrato se expanda a una CAGR del 7,94% hasta 2031.

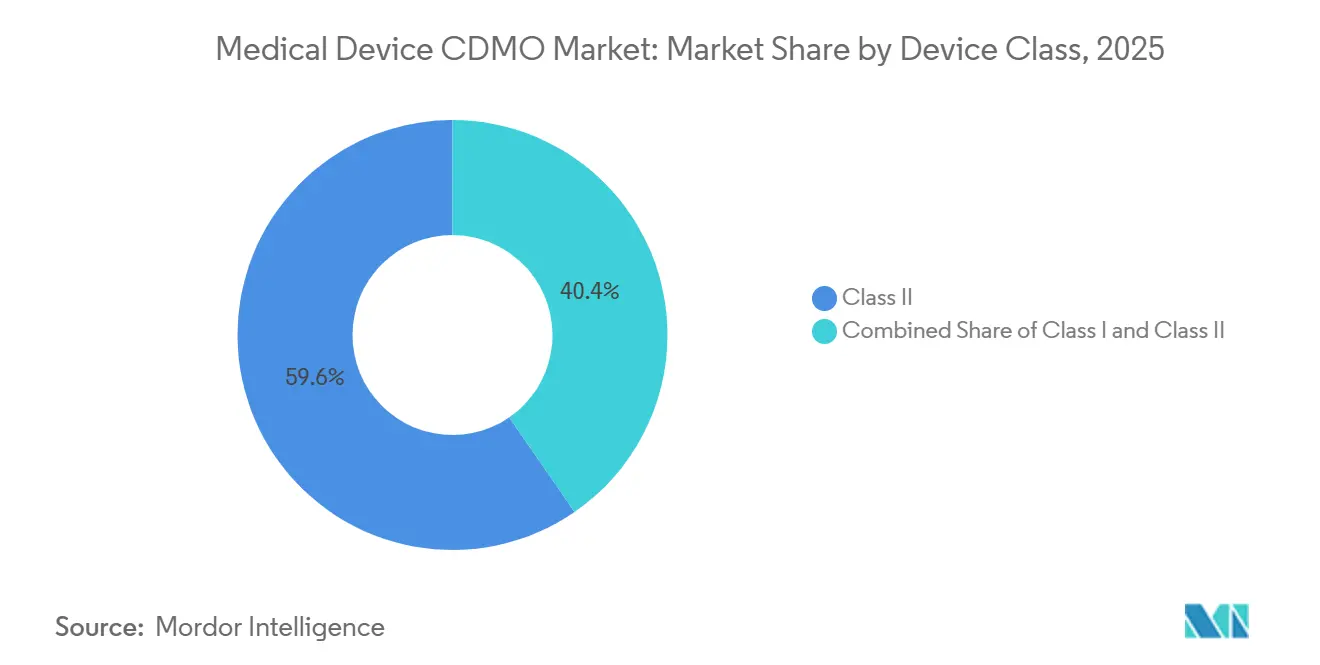

- Por clase de dispositivo, la clase II representó el 59,64% de los ingresos en 2025, mientras que se proyecta que la clase III se expanda a una CAGR del 7,33% hasta 2031.

- Por aplicación, los dispositivos cardiovasculares representaron el 33,2% de los ingresos en 2025, mientras que se proyecta que los instrumentos quirúrgicos se expandan a una CAGR del 8,6% hasta 2031.

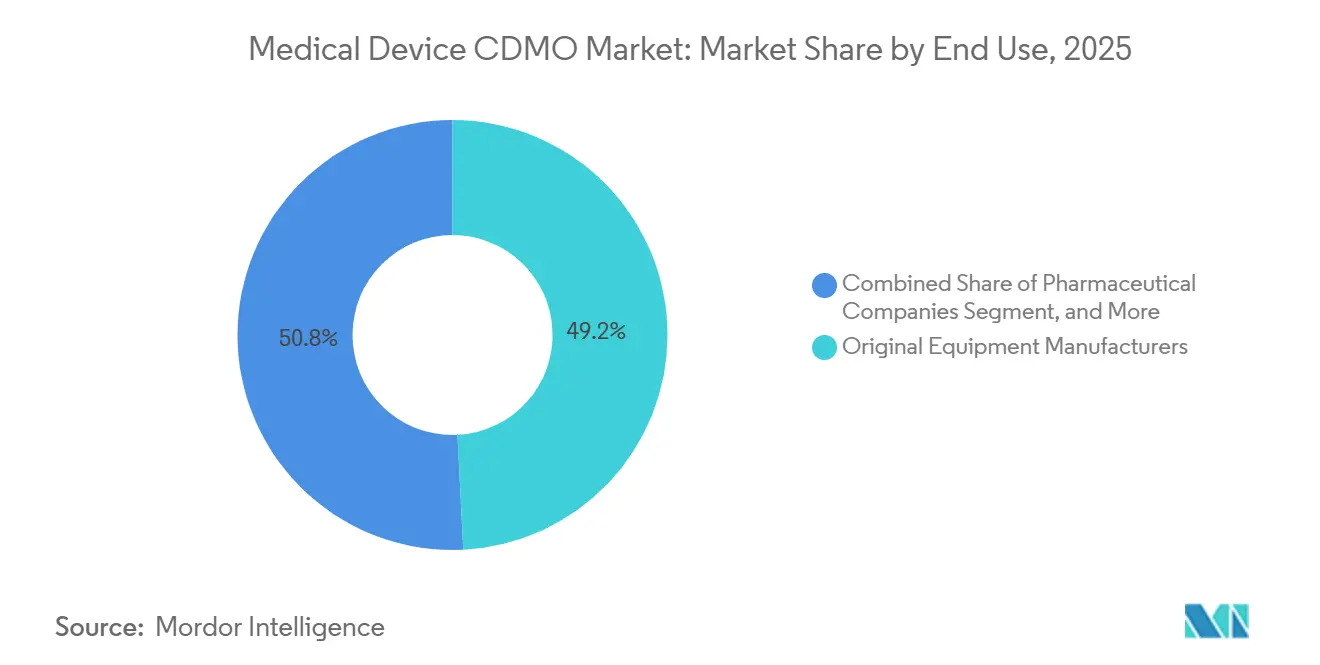

- Por uso final, los fabricantes de equipos originales representaron el 49,19% de los ingresos en 2025, mientras que se proyecta que las empresas farmacéuticas y biofarmacéuticas se expandan a una CAGR del 6,73% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,41% de los ingresos en 2025, mientras que se proyecta que Europa se expanda a una CAGR del 7,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización del Desarrollo y Fabricación de Dispositivos Complejos | +2.1% | Global | Mediano plazo (2-4 años) |

| Demanda Creciente de Productos de Combinación y Sistemas de Administración de Fármacos | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Capacidades de Fabricación de Alta Precisión y Bajo Contacto | +0.8% | América del Norte, Europa, núcleo de APAC | Largo plazo (≥ 4 años) |

| Convergencia Farmacéutica-Medtech y Modelos de Desarrollo Integrado | +0.7% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sustitución de Materiales Orientada a la Sostenibilidad en Componentes de Dispositivos | +0.3% | Liderado por Europa, adopción en APAC | Largo plazo (≥ 4 años) |

| Relocalización y Reequilibrio del Riesgo en la Cadena de Suministro para Dispositivos Críticos | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Externalización del Desarrollo y Fabricación de Dispositivos Complejos

El mercado de CDMO de dispositivos médicos está ganando impulso gracias al aumento constante de programas complejos que muchos fabricantes de equipos originales ya no desean gestionar completamente dentro de sus propias redes. La miniaturización, la conectividad y el diseño electromecánico mixto están dificultando que las plantas internas cubran cada etapa de fabricación con la disciplina de validación necesaria. Integer Holdings declaró en su comunicado de resultados del primer trimestre de 2026 que los clientes continúan buscando mayor externalización, lo que demuestra que este cambio sigue activo en 2026. Plexus también reportó un crecimiento de ingresos en Salud y Ciencias de la Vida por encima de su rango objetivo en el segundo trimestre fiscal de 2026, lo que apunta a una demanda saludable de apoyo externo especializado en producción. Una vez que los fabricantes de equipos originales reducen la profundidad de herramientas internas y la cobertura de ingeniería de procesos, la capacidad de reincorporar esos programas internamente se debilita. Eso crea un ciclo de relación más largo en el mercado de CDMO de dispositivos médicos y favorece a los proveedores que pueden llevar un programa desde la transferencia de diseño hasta la producción validada sin interrupciones en la responsabilidad.

Demanda Creciente de Productos de Combinación y Sistemas de Administración de Fármacos

El mercado de CDMO de dispositivos médicos está experimentando una mayor demanda de combinaciones fármaco-dispositivo porque estos programas requieren ingeniería de dispositivos, control de procesos estériles y cumplimiento normativo del lado farmacéutico al mismo tiempo. El Reglamento del Sistema de Gestión de Calidad de la FDA entró en vigor en febrero de 2026, y eso elevó el estándar de cumplimiento para los fabricantes que operan en los requisitos de dispositivos y fármacos. La Oficina de Productos de Combinación de la FDA también emitió una guía preliminar sobre los requisitos del Identificador Único de Dispositivo para productos de combinación en junio de 2025, lo que señaló una atención regulatoria continua en esta categoría. Esa doble carga hace que la escala y los sistemas de calidad integrados sean más valiosos en el mercado de CDMO de dispositivos médicos, porque los especialistas más pequeños a menudo carecen de infraestructura farmacéutica equivalente. La adquisición de Pharmaceutics International por parte de Jabil en febrero de 2025 mostró cómo los proveedores establecidos centrados en dispositivos están desarrollando capacidad de fabricación farmacéutica antes de que la presión competitiva sea más difícil de gestionar.[1]ProMed Molded Products, "ProMed Molded Products Establece Operaciones de Moldeo de Silicona en Costa Rica," BusinessWire, businesswire.com Como resultado, el crecimiento se está orientando hacia proveedores que pueden gestionar tanto el dispositivo físico como la interfaz farmacéutica regulada dentro de un único modelo operativo.

Convergencia Farmacéutica-Medtech y Modelos de Desarrollo Integrado

El mercado de CDMO de dispositivos médicos también está siendo reconfigurado por el vínculo más estrecho entre los sistemas de administración farmacéutica y el desarrollo de tecnología médica. En la práctica, los compradores ahora buscan apoyo que se extienda más allá de la fabricación e incluya pruebas, coordinación de llenado y acabado, integración digital y preparación para el lanzamiento comercial. El lanzamiento por parte de Gerresheimer en marzo de 2026 de Gx InMonit y Gx AdheraLink demostró que los proveedores están avanzando hacia el soporte de adherencia conectada y el monitoreo del uso en el mundo real, no solo hacia la producción de dispositivos. Ese movimiento es importante porque sitúa al proveedor más profundamente dentro de la experiencia del producto, lo que puede fortalecer los costos de cambio y alargar la duración del contrato. El mercado de CDMO de dispositivos médicos, por lo tanto, recompensa a las plataformas que pueden apoyar tanto el contenedor de la terapia como el flujo de trabajo del dispositivo orientado al paciente. Esto está convirtiendo el desarrollo integrado en un requisito competitivo en lugar de un complemento premium solo para unos pocos programas insignia.

Relocalización y Reequilibrio del Riesgo en la Cadena de Suministro para Dispositivos Críticos

El mercado de CDMO de dispositivos médicos se está beneficiando de las decisiones de relocalización y deslocalización cercana que siguieron a las interrupciones anteriores de la cadena de suministro y a un impulso más amplio hacia la resiliencia de sitios duales. Costa Rica destaca porque varias empresas se expandieron allí en 2025, incluidas Freudenberg Medical, DuPont, ProMed Molded Products y Forj Medical, que en conjunto reforzaron el papel del país como base de producción conforme estrechamente vinculada a la demanda de América del Norte. Estas inversiones son importantes porque acortan los caminos de calificación para los fabricantes de equipos originales que desean alternativas regionales sin salir de entornos de fabricación listos para la FDA. La adquisición por parte de Quasar Medical en septiembre de 2025 de instalaciones en Galway y Tecate mostró la misma lógica en una forma diferente, con una plataforma posicionada para apoyar el trabajo de innovación europeo y la producción de volumen en América del Norte. El mercado de CDMO de dispositivos médicos, por lo tanto, se está beneficiando de redes de sitios que equilibran el cumplimiento normativo, la logística y la proximidad al cliente. Con el tiempo, esto debería dirigir más externalización hacia empresas que puedan ofrecer diversidad de ubicaciones sin obligar a los fabricantes de equipos originales a gestionar múltiples proveedores desconectados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Validación Regulatoria en Programas de Múltiples Jurisdicciones | -1.2% | Global, mayor en Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgo de Filtración de Propiedad Intelectual en Entornos de Diseño y Herramientas Compartidos | -0.5% | Global | Corto plazo (≤ 2 años) |

| Largos Ciclos de Calificación para Dispositivos de Alto Riesgo y Clase III | -0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Cuellos de Botella de Capacidad en Ensamblaje Estéril, en Sala Limpia y Especializado | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Validación Regulatoria en Programas de Múltiples Jurisdicciones

El mercado de CDMO de dispositivos médicos todavía enfrenta una pesada carga regulatoria cuando un programa debe satisfacer simultáneamente los requisitos de la FDA, el Reglamento de Dispositivos Médicos de la Unión Europea y los requisitos nacionales. El Reglamento del Sistema de Gestión de Calidad de la FDA entró en vigor en febrero de 2026 e incorporó por referencia la norma ISO 13485, lo que aumentó la importancia del control documentado sobre los procesos externalizados y la gestión de proveedores.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reglamento del Sistema de Gestión de Calidad (QMSR)," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov La Sociedad de Profesionales de Asuntos Regulatorios informó que la externalización y los controles de compras aparecieron entre las principales áreas de observación del Formulario 483 durante las inspecciones de la era inicial del QMSR, lo que refuerza cuán directamente los reguladores están revisando la supervisión de la fabricación externa.[3]Sociedad de Profesionales de Asuntos Regulatorios, "Un Funcionario de la FDA Detalla las Principales Observaciones de las Inspecciones del QMSR," Sociedad de Profesionales de Asuntos Regulatorios, raps.org Los datos de BVMed publicados en el informe de perspectivas de MedTech alemán de 2026 mostraron que el 93% de los fabricantes alemanes de tecnología médica son pymes, y eso importa porque las organizaciones más pequeñas sienten la carga de documentación de manera más aguda. En el mercado de CDMO de dispositivos médicos, el entorno favorece a los proveedores con equipos regulatorios internos, pero también eleva los costos operativos fijos en todo el sector. El resultado es un mercado donde la capacidad de cumplimiento normativo está adquiriendo tanta importancia como la huella fabril.

Largos Ciclos de Calificación para Dispositivos de Alto Riesgo y Clase III

El mercado de CDMO de dispositivos médicos también enfrenta largos ciclos de calificación para programas de alto riesgo, especialmente en la externalización de Clase III. Estos proyectos pueden tardar entre 18 y 36 meses antes de que se reconozcan ingresos de producción significativos, porque la validación, la documentación y la aprobación del cliente son mucho más profundas que en las categorías de menor riesgo. Ese retraso puede frenar las decisiones de inversión, especialmente cuando las construcciones de salas limpias o las herramientas especializadas deben financiarse mucho antes de que la demanda estable sea visible. El problema es más importante porque los programas de Clase III también se encuentran entre las partes más atractivas del mercado de CDMO de dispositivos médicos desde el punto de vista del crecimiento y los márgenes. Esto crea una brecha donde el interés de los clientes crece más rápido que la capacidad calificada. También ayuda a explicar por qué los proveedores grandes o altamente especializados mantienen una ventaja sobre los nuevos participantes que no pueden absorber un largo período de calificación previo a los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Combinación Anclan el Mercado, Mientras la Terapéutica Gana Impulso

Los productos de combinación fármaco-dispositivo representaron el 56,21% de la participación del mercado de CDMO de dispositivos médicos en 2025, lo que los convirtió en el claro centro de la demanda de productos. Ese liderazgo refleja el uso más amplio de autoinyectores, jeringas precargadas, sistemas de fármaco-dispositivo inhalados y formatos de administración vinculados a implantes. En el mercado de CDMO de dispositivos médicos, estos programas aportan más que volumen, porque también combinan ingeniería de dispositivos con cumplimiento farmacéutico y expectativas de procesos estériles. Los proveedores que atienden esta categoría deben mantener sistemas de calidad alineados en ambos lados del producto, lo que reduce el grupo de proveedores elegibles. Esa base de proveedores más reducida apoya una mayor dependencia del cliente en los operadores que ya superaron la calificación para programas integrados.

Se proyecta que la terapéutica crezca a una CAGR del 6,81% de 2026 a 2031, lo que muestra que la demanda futura se está orientando hacia la administración de enfermedades crónicas y los formatos de tratamiento habilitados por implantes. Las plataformas de administración portátil de biosimilares y las nuevas modalidades terapéuticas implantables están ampliando la necesidad de socios de fabricación que puedan gestionar el ensamblaje de precisión durante ciclos de vida de productos más largos. El diagnóstico sigue siendo menor en términos de ingresos, pero se está volviendo más relevante donde las plataformas de atención en el punto de cuidado incluyen microfluídica, detección compacta y análisis integrado. La asociación de fabricación de Jabil en enero de 2026 con TxSphere, incluido el soporte de llenado y acabado para envases primarios de fármacos, mostró cómo el mercado de CDMO de dispositivos médicos está avanzando hacia una cadena de producción coordinada para programas de combinación. En conjunto, la demanda de productos favorece cada vez más a los proveedores que pueden gestionar las interfaces de terapia, dispositivo y envasado como un único modelo operativo integrado.

Por Servicio: Los Servicios de Desarrollo Lideran, la Fabricación por Contrato Crece Más Rápido

El desarrollo por contrato representó el 42,83% de la participación del tamaño del mercado de CDMO de dispositivos médicos en 2025, mientras que se proyecta que la fabricación por contrato crezca a una CAGR del 7,94% hasta 2031. La mayor base de desarrollo muestra que los fabricantes de equipos originales todavía dependen en gran medida del apoyo externo para la transferencia de diseño, las pruebas, la planificación de la validación y la documentación de calidad. Estos servicios reducen la presión del tiempo de comercialización sin requerir que los clientes mantengan toda la profundidad de ingeniería en cada tipo de programa. También crean puntos de participación temprana que posteriormente pueden convertirse en contratos de producción a largo plazo. En el mercado de CDMO de dispositivos médicos, la participación en la etapa inicial a menudo determina la selección del proveedor mucho antes de que se finalice un contrato de fabricación comercial.

La fabricación por contrato está creciendo más rápido porque los fabricantes de equipos originales continúan trasladando activos de producción fijos y trabajo de ensamblaje especializado hacia socios externos con infraestructura existente. La fabricación y el ensamblaje de dispositivos todavía cubren la gama más amplia de proyectos, desde unidades terminadas hasta subensamblajes avanzados que requieren trazabilidad y disciplina de proceso controlada. La fabricación de componentes está ganando importancia en el trabajo cardiovascular y de neuromodulación, donde el control de tolerancias y el mecanizado de precisión son más difíciles de escalar dentro de plantas generalistas. El envasado y los asuntos regulatorios también se están volviendo más estratégicos, porque los clientes quieren cada vez más apoyo en la presentación de solicitudes y coordinación de fabricación bajo un único acuerdo comercial. Eso mantiene al mercado de CDMO de dispositivos médicos orientado hacia plataformas de servicio completo que pueden pasar del desarrollo a la continuidad del suministro sin transferir el programa a múltiples proveedores.

Por Clase de Dispositivo: La Clase II Domina, Mientras la Clase III Impulsa el Crecimiento de Valor

Los dispositivos de Clase II representaron el 59,64% de los ingresos en 2025, mientras que se proyecta que los dispositivos de Clase III crezcan a una CAGR del 7,33% hasta 2031. La Clase II sigue siendo la base más amplia porque cubre un gran conjunto instalado de productos de riesgo moderado, como sistemas de imagen, instrumentos de diagnóstico, bombas de infusión y muchas herramientas quirúrgicas. Estos dispositivos se externalizan con suficiente frecuencia como para crear una demanda recurrente, pero generalmente no requieren la misma intensidad de capital que las categorías implantables más avanzadas. En el mercado de CDMO de dispositivos médicos, la Clase II es la principal base de volumen en muchas carteras de proveedores. También proporciona el flujo de caja operativo que puede apoyar una expansión posterior hacia nichos de mayor riesgo.

La Clase III está creciendo más rápido porque los marcapasos, los desfibriladores implantables, los productos para el corazón estructural y las plataformas de neuroestimulación requieren entornos validados y control de procesos especializado que pocos fabricantes de equipos originales desean replicar internamente. La disciplina de aprobación previa a la comercialización, el rigor en el historial de diseño y una validación de procesos más profunda crean una barrera de entrada más alta para los proveedores que desean ingresar a esta categoría. Esa barrera apoya el posicionamiento premium para el grupo limitado que ya está activo en estos programas. La Clase I sigue siendo la clase más pequeña en términos de ingresos, pero todavía contribuye con una demanda de referencia estable a través de la producción de accesorios de alto volumen y menor complejidad. En general, la combinación de clases de dispositivos en el mercado de CDMO de dispositivos médicos muestra una clara división entre la gran base externalizada en la Clase II y el carril de crecimiento de mayor valor en la Clase III.

Por Aplicación: Los Dispositivos Cardiovasculares Lideran, Mientras los Instrumentos Quirúrgicos Crecen Más Rápido

Los dispositivos cardiovasculares representaron el 33,23% del tamaño del mercado de CDMO de dispositivos médicos en 2025, mientras que se proyecta que los instrumentos quirúrgicos crezcan a una CAGR del 8,62% hasta 2031. La demanda cardiovascular se mantuvo sólida porque los catéteres, los sistemas de administración de stents, los sistemas de estimulación sin cables y los productos para el corazón estructural dependen de herramientas de precisión y entornos de ensamblaje controlados. Esos requisitos encajan bien con los fabricantes por contrato especializados que desarrollaron experiencia en torno a tolerancias estrechas y ejecución en sala limpia. En el mercado de CDMO de dispositivos médicos, esto hace que los programas cardiovasculares sean tanto estables como técnicamente exigentes. También apoya ciclos de calificación de clientes más largos que pueden traducirse en ingresos más duraderos una vez que la producción se estabiliza.

Los instrumentos quirúrgicos están creciendo más rápido porque las plataformas de cirugía asistida por robot necesitan subensamblajes electromecánicos precisos que los diseños de fábrica estándar no siempre soportan bien. Plexus reportó un contrato significativo vinculado a una plataforma quirúrgica robótica para su instalación en Neenah en el segundo trimestre del año fiscal 2026, lo que es una señal útil de la demanda que se traslada hacia construcciones de instrumentos avanzados. Los dispositivos ortopédicos, de diagnóstico y oftálmicos siguen siendo aplicaciones establecidas con una demanda de externalización constante y ecosistemas de proveedores definidos. Los dispositivos respiratorios se normalizaron en 2024 y 2025 tras la reversión de la demanda de ventiladores impulsada por la pandemia, lo que redujo el pico de volumen anterior. Las aplicaciones dentales siguen siendo más pequeñas, pero están ganando interés especializado donde la fabricación aditiva y el fresado de precisión crean espacio para modelos de servicio diferenciados en el mercado de CDMO de dispositivos médicos.

Por Uso Final: Los Fabricantes de Equipos Originales Anclan la Demanda, Mientras las Empresas Farmacéuticas se Expanden Más Rápido

Los fabricantes de equipos originales representaron el 49,19% de la demanda de uso final en 2025, mientras que se proyecta que las empresas farmacéuticas y biofarmacéuticas crezcan a una CAGR del 6,73% hasta 2031. Los fabricantes de equipos originales siguen siendo el grupo de clientes más grande porque externalizan componentes, subensamblajes y producción terminada en una amplia gama de categorías de dispositivos. Su escala les otorga el mayor impulso continuo sobre el mercado de CDMO de dispositivos médicos, especialmente donde la continuidad del proveedor y los registros de calidad importan más que el costo de un proyecto único. La demanda de los fabricantes de equipos originales también tiende a cubrir toda la cadena de servicios, desde el apoyo al desarrollo temprano hasta el suministro comercial. Eso los convierte en el núcleo de la utilización actual en la mayoría de las plataformas de CDMO establecidas.

Las empresas farmacéuticas y biofarmacéuticas están creciendo más rápido porque necesitan cada vez más sistemas de administración que se encuentran fuera de su base de habilidades de fabricación tradicional. En lugar de construir operaciones de dispositivos dedicadas internamente, muchas de estas empresas están recurriendo a socios ya calificados en fabricación de productos de combinación y formatos de administración conectados. La expansión de la colaboración de Gerresheimer con Portal Instruments en septiembre de 2025 para el autoinyector conectado reutilizable PRIME Nexus es un ejemplo claro de este patrón. La categoría Otros, que incluye hospitales, instituciones de investigación e innovadores de tecnología médica en etapa inicial, sigue siendo más pequeña pero todavía añade demanda incremental a través de trabajos de viabilidad y preparación regulatoria. En conjunto, estos patrones de uso final muestran que el mercado de CDMO de dispositivos médicos se está ampliando más allá de la externalización tradicional de fabricantes de equipos originales hacia una base de clientes más mixta construida en torno a terapias habilitadas por dispositivos.

Análisis Geográfico

América del Norte sigue siendo una de las partes con mayor densidad de valor del mercado de CDMO de dispositivos médicos porque combina una gran presencia de fabricantes de equipos originales, proximidad regulatoria y una profunda base de talento en fabricación avanzada. Los Estados Unidos continúan atrayendo inversiones premium en este mercado, y la expansión de Gerresheimer en Peachtree City, Georgia, mostró una confianza continua en la capacidad de producción doméstica en sala limpia y fabricación automatizada de dispositivos. Integer Holdings también señaló un enfoque continuo en electrofisiología, corazón estructural, neurovascular y neuromodulación en el primer trimestre de 2026, lo que se alinea con los segmentos de mayor valor que apoyan la demanda de externalización en la región. México está absorbiendo un mayor interés de deslocalización cercana a través de sus clústeres de fabricación médica establecidos, y eso apoya las estrategias de producción transfronteriza para clientes de los Estados Unidos. Costa Rica, aunque fuera de América del Norte formal, sigue estrechamente vinculada a las decisiones de abastecimiento de América del Norte y fortalece la cadena de suministro regional a través de una capacidad de producción conforme y de menor costo.

Se proyecta que Europa crezca a una CAGR del 7,82% hasta 2031, lo que le otorga el ritmo regional más rápido en el mercado de CDMO de dispositivos médicos. Ese crecimiento está estrechamente vinculado al entorno de cumplimiento normativo de la región, porque los requisitos más estrictos del Reglamento de Dispositivos Médicos de la Unión Europea están impulsando a más clientes fabricantes de equipos originales y farmacéuticos hacia proveedores con sitios de fabricación europeos validados y experiencia regulatoria establecida. Los datos de BVMed mostraron que el 93% de los fabricantes alemanes de tecnología médica son pymes, lo que ayuda a explicar por qué el apoyo regulatorio y de fabricación externo se está volviendo más importante en toda la región. Irlanda se ha convertido en un subcentro notable, y la adquisición por parte de Quasar Medical de las instalaciones de Galway añadió escala a su posición europea en programas de dispositivos intervencionistas. España, Francia e Italia siguen siendo bases de externalización establecidas, especialmente donde el trabajo ortopédico, dental y de componentes de precisión ya tiene una base industrial.

Asia-Pacífico representó el 39,41% de la participación del mercado de CDMO de dispositivos médicos en 2025, lo que la mantuvo como la mayor base regional por ingresos. Esa posición refleja el papel de larga data de la región en la producción de alto volumen para dispositivos de Clase I y dispositivos de Clase II de menor complejidad, respaldada por instalaciones en China, India, Corea del Sur y otros centros de fabricación. Plexus obtuvo un programa de ultrasonido de punto de cuidado de próxima generación para su instalación en Xiamen en el segundo trimestre fiscal de 2026, lo que demostró que los sitios asiáticos también están ganando trabajos técnicamente más complejos. Oriente Medio y África y América del Sur siguen siendo más pequeños en el mercado de CDMO de dispositivos médicos, con Brasil destacándose, donde la actividad doméstica de dispositivos y las necesidades de registro local están apoyando un mayor interés en asociaciones de fabricación regionales.

Panorama Competitivo

El mercado de CDMO de dispositivos médicos cuenta con numerosos proveedores que compiten en nichos específicos de dispositivos, capas de servicio y presencias regionales, en lugar de hacerlo a través de una plataforma global dominante. Esto mantiene activa la competencia, pero también significa que los compradores suelen elegir entre una amplia integración de servicios y una especialización profunda. En el mercado de CDMO de dispositivos médicos, las plataformas más sólidas se están construyendo en torno a una cobertura integral de desarrollo y producción, o bien a una experiencia de proceso altamente especializada en un área clínica más acotada. Jabil representa el enfoque de plataforma más amplia, y su adquisición de Pharmaceutics International en febrero de 2025 amplió su presencia en servicios farmacéuticos en apoyo de programas integrados de fármaco-dispositivo. Quasar Medical refleja el modelo de especialista focalizado, con sus adquisiciones en Galway y Tecate que fortalecen una red de dispositivos de intervención enfocada en dos ubicaciones de fabricación reguladas.

La tecnología se está convirtiendo en un diferenciador cada vez más visible en el mercado de CDMO de dispositivos médicos, dado que los clientes valoran progresivamente la conectividad digital, la automatización y la integración de electrónica de alta fiabilidad junto con las habilidades de ensamblaje convencionales. El lanzamiento de Gx InMonit y Gx AdheraLink de Gerresheimer en marzo de 2026 mostró cómo los proveedores están avanzando hacia capas de soporte de terapia conectada y de participación del paciente en torno a los dispositivos de administración de fármacos. La expansión de Freudenberg Medical en Costa Rica y la incorporación de embalaje estéril de DuPont en Heredia demuestran cómo el posicionamiento competitivo también se está reforzando mediante capacidad física, donde la demanda de los clientes ya es visible. Mordor Intelligence también señaló inversiones en 2025 por parte de fabricantes vinculados a EMS en la región de Asia-Pacífico, lo que respalda la visión de que la producción médica intensiva en electrónica está atrayendo una infraestructura más dedicada. Esto significa que el mercado de CDMO de dispositivos médicos ya no compite únicamente en mano de obra o presencia geográfica, dado que la profundidad tecnológica ahora determina las tasas de éxito en los programas más avanzados.

Los operadores pequeños y medianos siguen siendo activos, pero muchos están intentando definir una propuesta de valor específica en lugar de igualar la escala de servicio completo de los competidores más grandes. Precera Medical surgió en noviembre de 2025 como una plataforma CDMO independiente tras la adquisición por parte de SK Capital de la División Médica del Grupo LISI, lo que evidenció el interés continuo en construir plataformas de fabricación enfocadas en torno a relaciones establecidas con los clientes. La asociación de Vance Street Capital con MRPC y la incorporación de Injectech en su plataforma de moldeo médico muestran el mismo impulso hacia una especialización más precisa en capacidades de silicona, termoplásticos y gestión de fluidos de precisión. El mercado de CDMO de dispositivos médicos, por lo tanto, sigue siendo fragmentado en su estructura, pero avanza hacia niveles competitivos más definidos basados en la profundidad de integración, la preparación regulatoria y la fortaleza técnica focalizada.

Líderes de la Industria de CDMO de Dispositivos Médicos

Gerresheimer AG

Integer Holdings Corporation

Nipro Corporation

Jabil Inc.

Recipharm AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Gerresheimer AG lanzó Gx InMonit, un dispositivo complementario inteligente conectado para terapias de autoinyección, junto con Gx AdheraLink, una plataforma de mensajería de adherencia del paciente impulsada por IA, creando una capa digital conectada sobre su fabricación de dispositivos de administración de fármacos y extendiendo su propuesta de valor desde la producción física hasta la captura de datos de resultados en el mundo real.

- Enero de 2026: Jabil Inc. celebró una asociación de fabricación con TxSphere para producir inyectores de fármacos portátiles reutilizables, con el acuerdo que incluye el llenado y acabado de envases primarios de fármacos, marcando uno de los primeros programas de CDMO a gran escala que integra la fabricación de dispositivos y el llenado y acabado farmacéutico en una única relación de suministro.

- Noviembre de 2025: SK Capital Partners completó la adquisición de la División Médica del Grupo LISI y relanzó el negocio como Precera Medical, estableciendo una plataforma de CDMO independiente para fabricantes de equipos originales de dispositivos médicos de primer nivel; el Grupo LISI retuvo una participación minoritaria en la nueva entidad.

- Octubre de 2025: Vance Street Capital se asoció con Molded Rubber and Plastic Corporation, extendiendo su plataforma de fabricación de dispositivos médicos para incluir soluciones completas de moldeo de silicona y termoplásticos, lo que representa la decimosexta inversión de la firma en el espacio de fabricación médica y de ciencias de la vida.

Alcance del Informe del Mercado Global de CDMO de Dispositivos Médicos

Un CDMO de Dispositivos Médicos (Organización de Desarrollo y Fabricación por Contrato) es un socio estratégico que proporciona soluciones de externalización de extremo a extremo para empresas de dispositivos médicos. Se encargan de todo, desde el diseño inicial del producto, la creación rápida de prototipos y el cumplimiento normativo hasta la fabricación comercial escalable, la esterilización y el envasado.

El Mercado de CDMO de Dispositivos Médicos está segmentado por tipo de producto, servicio, clase de dispositivo, aplicación, uso final y geografía. Por tipo de producto, incluye Diagnóstico, Terapéutica y Productos de Combinación Fármaco-Dispositivo. Por servicio, el mercado cubre el Desarrollo por Contrato, que abarca Servicios de Diseño y Desarrollo de Productos, Pruebas y Validación, Gestión de Calidad y otros servicios, así como la Fabricación por Contrato, que incluye Fabricación de Accesorios, Fabricación de Ensamblajes, Fabricación de Componentes y Fabricación de Dispositivos. Los servicios adicionales incluyen Envasado y Asuntos Regulatorios. Por clase de dispositivo, el mercado abarca dispositivos médicos de Clase I, Clase II y Clase III. Por aplicación, los servicios de CDMO apoyan Dispositivos Cardiovasculares, Dispositivos Ortopédicos, Dispositivos Oftálmicos, Dispositivos de Diagnóstico, Dispositivos Respiratorios, Instrumentos Quirúrgicos, Dental y otras categorías. Por uso final, el mercado atiende a Fabricantes de Equipos Originales, Empresas Farmacéuticas y Biofarmacéuticas y otras partes interesadas.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Diagnóstico |

| Terapéutica |

| Productos de Combinación Fármaco-Dispositivo |

| Desarrollo por Contrato | Servicios de Diseño y Desarrollo de Productos |

| Pruebas y Validación | |

| Gestión de Calidad | |

| Otros | |

| Fabricación por Contrato | Fabricación de Accesorios |

| Fabricación de Ensamblajes | |

| Fabricación de Componentes | |

| Fabricación de Dispositivos | |

| Envasado | |

| Asuntos Regulatorios |

| Clase I |

| Clase II |

| Clase III |

| Dispositivos Cardiovasculares |

| Dispositivos Ortopédicos |

| Dispositivos Oftálmicos |

| Dispositivos de Diagnóstico |

| Dispositivos Respiratorios |

| Instrumentos Quirúrgicos |

| Dental |

| Otros |

| Fabricantes de Equipos Originales |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Diagnóstico | |

| Terapéutica | ||

| Productos de Combinación Fármaco-Dispositivo | ||

| Por Servicio | Desarrollo por Contrato | Servicios de Diseño y Desarrollo de Productos |

| Pruebas y Validación | ||

| Gestión de Calidad | ||

| Otros | ||

| Fabricación por Contrato | Fabricación de Accesorios | |

| Fabricación de Ensamblajes | ||

| Fabricación de Componentes | ||

| Fabricación de Dispositivos | ||

| Envasado | ||

| Asuntos Regulatorios | ||

| Por Clase de Dispositivo | Clase I | |

| Clase II | ||

| Clase III | ||

| Por Aplicación | Dispositivos Cardiovasculares | |

| Dispositivos Ortopédicos | ||

| Dispositivos Oftálmicos | ||

| Dispositivos de Diagnóstico | ||

| Dispositivos Respiratorios | ||

| Instrumentos Quirúrgicos | ||

| Dental | ||

| Otros | ||

| Por Uso Final | Fabricantes de Equipos Originales | |

| Empresas Farmacéuticas y Biofarmacéuticas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de CDMO de dispositivos médicos en 2026?

Asciende a 134,78 mil millones de USD en 2026 y se proyecta que alcance los 180,76 mil millones de USD en 2031 a una CAGR del 6,05%.

¿Qué área de producto lidera la demanda externalizada?

Los productos de combinación fármaco-dispositivo lideraron con una participación del 56,21% en 2025, respaldados por la demanda de autoinyectores, jeringas precargadas y otros sistemas de administración integrados.

¿Qué área de servicio está creciendo más rápido?

La fabricación por contrato es el segmento de servicio de más rápido crecimiento, con una CAGR proyectada del 7,94% hasta 2031, a medida que los fabricantes de equipos originales trasladan más activos de producción hacia socios especializados.

¿Por qué son importantes los programas de Clase III para los proveedores?

Se proyecta que los dispositivos de Clase III crezcan a una CAGR del 7,33%, y presentan altas barreras de entrada debido a la profundidad de validación, el control de procesos regulado y los plazos de calificación más largos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Europa tiene el crecimiento previsto más rápido con una CAGR del 7,82% hasta 2031, mientras que Asia-Pacífico se mantuvo como la mayor base regional con una participación del 39,41% en 2025.

¿Qué está cambiando la competencia entre los CDMO de dispositivos médicos?

La competencia está evolucionando hacia proveedores con capacidades integradas, sólidos sistemas regulatorios e inversiones focalizadas como la adquisición de Pii por parte de Jabil, la expansión transfronteriza de Quasar y los movimientos de plataforma de dispositivos conectados de Gerresheimer.

Última actualización de la página el: