Tamaño y Participación del Mercado de Cápsulas Vacías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

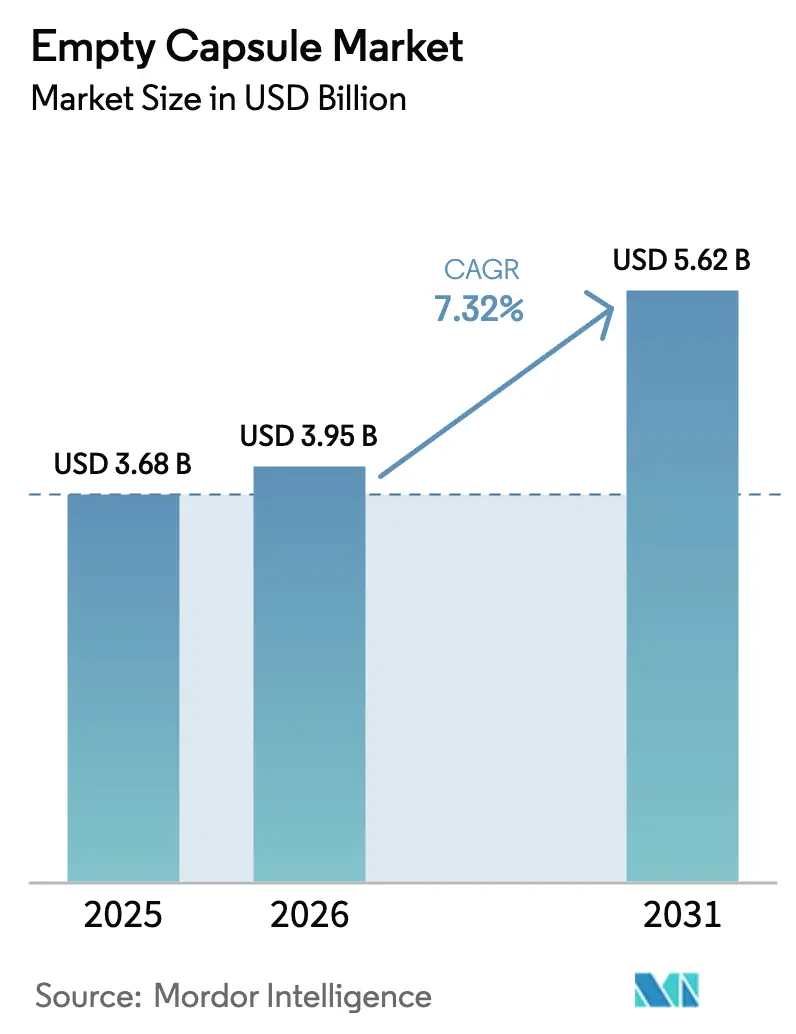

| Tamaño del Mercado (2031) | 5.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cápsulas Vacías por Mordor Intelligence

El tamaño del Mercado de Cápsulas Vacías fue valorado en USD 3.680 millones en 2025 y se estima que crecerá desde USD 3.950 millones en 2026 hasta alcanzar USD 5.620 millones en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026-2031).

El crecimiento refleja el cambio de las empresas farmacéuticas hacia dosis orales modulares que protegen los principios activos sensibles a la humedad, mientras que las marcas de nutracéuticos adoptan formatos de cáscara dura para superar los desafíos de enmascaramiento del sabor en programas de suplementos personalizados. Los precios premium de las cápsulas de origen vegetal, las certificaciones Halal y veganas más amplias, y la expansión de los diseños de liberación controlada desde la oncología hasta los probióticos de mercado masivo impulsan colectivamente la expansión del valor más que las ganancias de volumen puro. Los fabricantes con plantas de HPMC verticalmente integradas o con diversificación en el abastecimiento de gelatina capturan márgenes superiores a medida que la seguridad del suministro se convierte en un diferenciador competitivo. La fabricación continua, la inspección habilitada por IA y el llenado bajo demanda comprimen aún más el tiempo de comercialización, apoyando la evolución del mercado de cápsulas vacías desde la producción de cápsulas como producto básico hacia una diferenciación orientada a la funcionalidad.

Conclusiones Clave del Informe

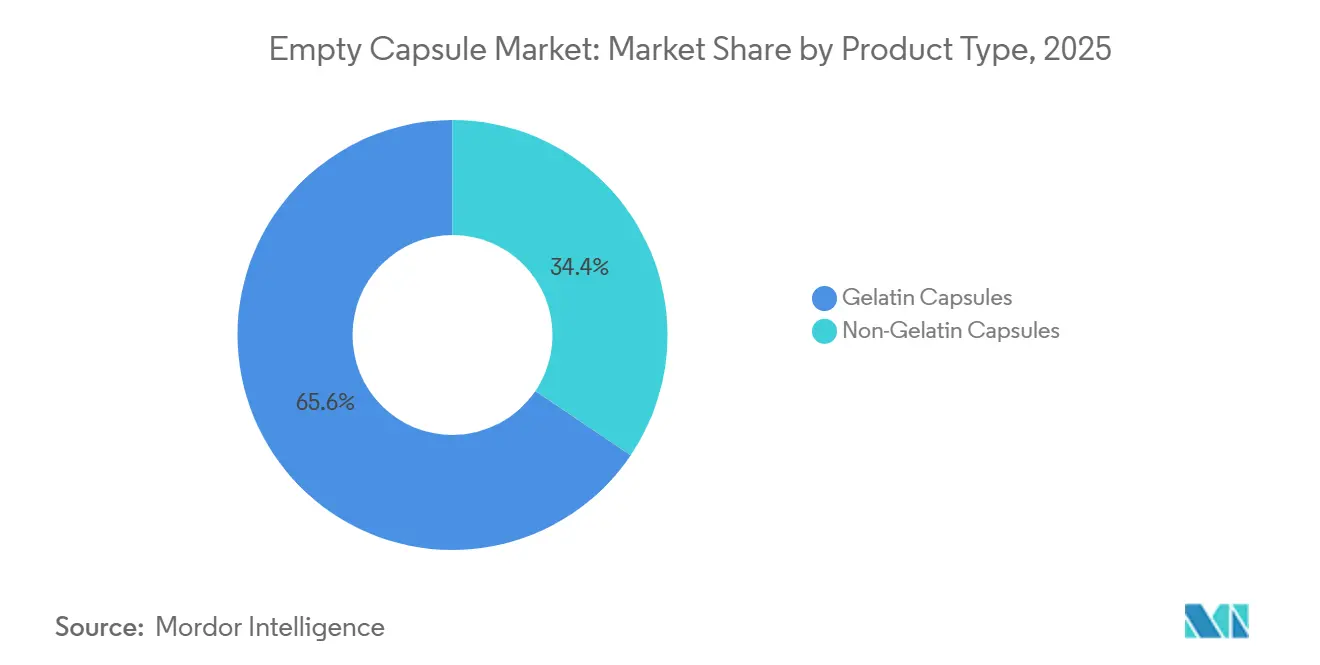

- Las cápsulas de gelatina representaron el 65,56% de la participación del mercado de cápsulas vacías en 2025, mientras que se prevé que los formatos sin gelatina crezcan a una CAGR del 10,25% hasta 2031.

- Las materias primas de origen animal representaron el 68,53% del abastecimiento en 2025; los insumos vegetales y de fermentación se expandirán a una CAGR del 10,85%, aumentando la proporción del segmento en el tamaño del mercado de cápsulas vacías a pesar de los continuos cuellos de botella en el suministro.

- Las cápsulas de liberación inmediata dominaron con el 70,63% de los ingresos en 2025; las cápsulas entéricas y de liberación retardada avanzarán a una CAGR del 8,87% a medida que los productos probióticos y enzimáticos se incorporen al mercado masivo.

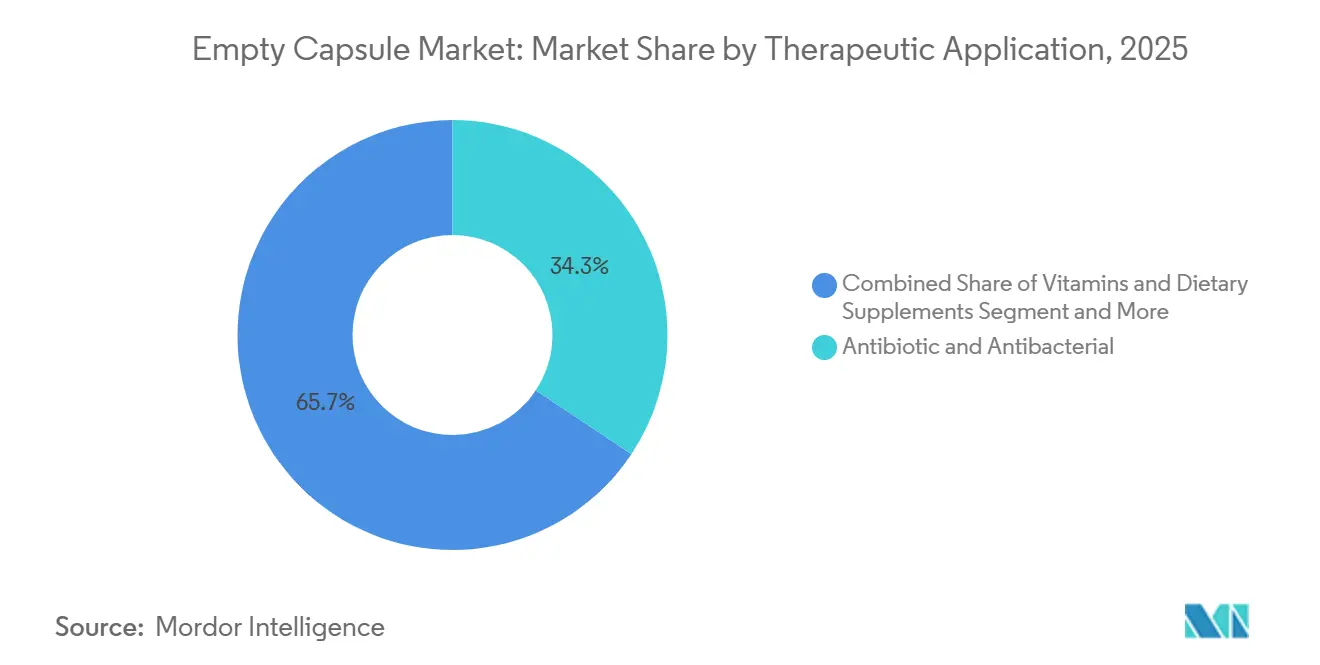

- Las formulaciones antibióticas representaron el 34,33% de la demanda terapéutica en 2025, aunque las vitaminas y los suplementos dietéticos registrarán la CAGR más rápida del 8,7% a medida que la nutrición personalizada escale.

- El sector farmacéutico contribuyó con el 52,52% de la demanda en 2025; los usuarios finales del sector nutracéutico registrarán una CAGR del 9,21% a medida que las marcas de venta directa al consumidor adopten la economía de las cápsulas.

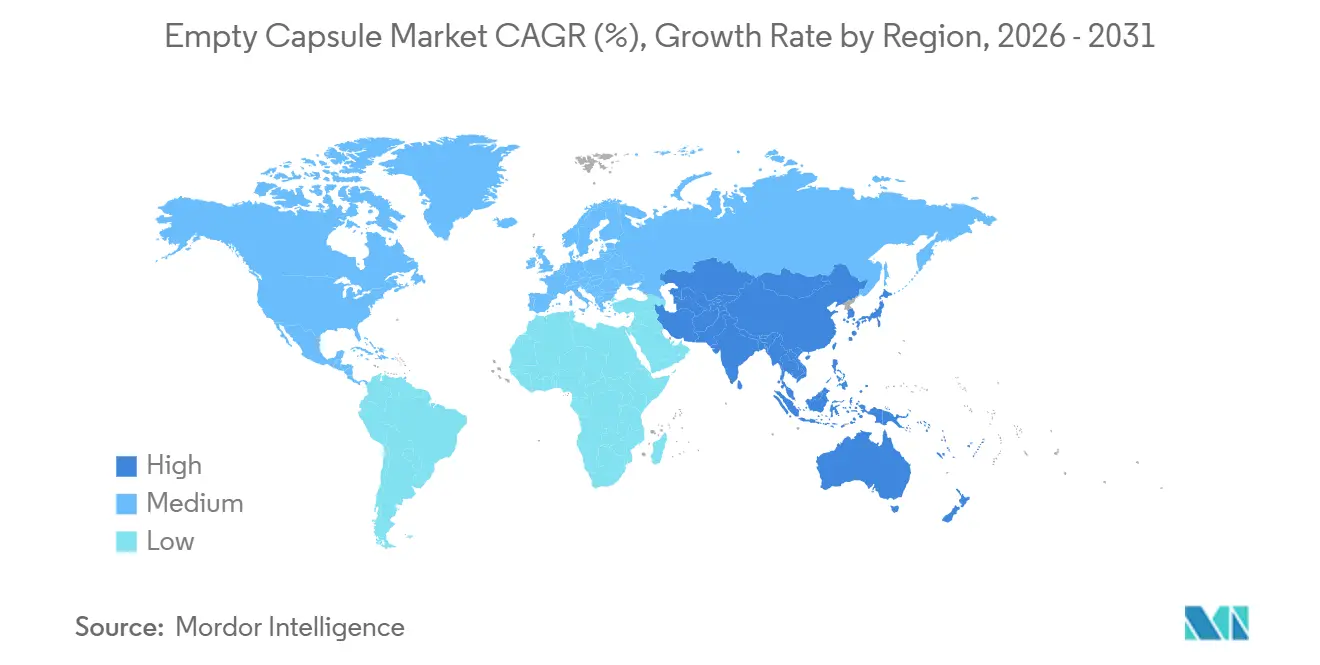

- América del Norte concentró el 42,13% de los ingresos globales en 2025; Asia-Pacífico se expandirá a una CAGR del 10,51% hasta 2031 a medida que la producción migre hacia China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cápsulas Vacías*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del volumen de fabricación farmacéutica | +1.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del consumo de nutracéuticos | +1.5% | América del Norte y Europa lideran, Asia-Pacífico en aceleración | Corto plazo (≤2 años) |

| Avances en tecnología de llenado de cápsulas | +1.2% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia el envasado de dosis personalizadas | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥4 años) |

| Integración de tecnologías de salud digital | +0.7% | América del Norte, Europa, programas piloto en Asia-Pacífico | Largo plazo (≥4 años) |

| Expansión de la infraestructura de fabricación continua | +0.6% | América del Norte, Europa, emergente en China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen de Fabricación Farmacéutica

Los fabricantes de medicamentos a nivel global destinaron más de USD 100.000 millones a nueva capacidad entre 2024 y 2026, amplificando la demanda de líneas de encapsulación que ocupan menos espacio en planta y alcanzan la validación más rápidamente que las prensas de tabletas. La FDA aprobó 12 solicitudes avanzadas de llenado continuo de cápsulas bajo su Programa de Tecnología Emergente durante 2024-2025, acelerando la adopción de procesos de circuito cerrado con control de calidad en tiempo real. Las plantas redundantes en múltiples regiones responden a los mandatos de resiliencia de la cadena de suministro que surgieron tras las escaseces de la pandemia, inclinando los nuevos programas de dosis orales hacia formatos de cápsulas flexibles. Como resultado, los proveedores de cápsulas con recubrimiento entérico y de liberación sostenida capturan márgenes premium, ya que estos formatos se alinean con los regímenes de dosificación complejos en el cuidado de enfermedades crónicas.

Aumento del Consumo de Nutracéuticos

Las ventas globales de suplementos alcanzaron USD 177.000 millones en 2024, con los formatos de cápsulas ganando participación a medida que los consumidores asocian las cápsulas duras con la precisión de la dosificación y el posicionamiento premium[1]Consejo de Nutrición Responsable, "Panorama del Mercado de Suplementos Dietéticos 2024," crnusa.org. Las marcas de nutrición guiada por ADN impulsaron los pedidos de cápsulas personalizadas un 22% interanual en 2025, evitando los costos de utillaje que desincentivan las tabletas en lotes pequeños. Los fabricantes de probióticos dependen cada vez más de las cápsulas para la protección contra el ácido gástrico; las cepas encapsuladas ofrecen una supervivencia entre un 40% y un 60% mayor en fluido gástrico simulado que las tabletas sin recubrimiento. La guía actualizada de etiquetado de la FDA que enfatiza la transparencia en la biodisponibilidad también orienta a las marcas hacia formatos de cápsulas que simplifican las pruebas de disolución.

Avances en Tecnología de Llenado de Cápsulas

Las directrices ICH Q13, adoptadas por la FDA en 2024, legitimaron las líneas de producción continua que integran la mezcla, la dosificación y el sellado, reduciendo los cambios de formato a menos de 90 minutos y la variabilidad del peso de llenado por debajo del 2%. Las estaciones modulares introducidas en 2025 cambian entre cápsulas de gelatina y de HPMC sin necesidad de revisión mecánica, preservando la opcionalidad de materias primas. Los sensores PAT integrados monitorean la humedad y la carga electrostática, reduciendo los defectos de la cápsula hasta en 5 puntos porcentuales y disminuyendo los rechazos en etapas posteriores.

Cambio hacia el Envasado de Dosis Personalizadas

Los sistemas de cápsulas de dosis unitaria combinan el llenado con el etiquetado específico para el paciente, permitiendo a las farmacias dispensar concentraciones personalizadas, como 3,5 mg de warfarina aprobados a través de una plataforma de optimización de dosis por IA en 2024. Los hospitales pediátricos registraron un aumento del 35% en la preparación magistral de cápsulas extemporáneas entre 2024 y 2025, a medida que la dosificación basada en el peso superó a las tabletas de talla única. Las etiquetas RFID comestibles integradas en las cápsulas, autorizadas para determinadas terapias crónicas en 2025, transmiten datos de ingestión a los pagadores, sustentando el reembolso basado en resultados.

Análisis del Impacto de las Restricciones del Mercado de Cápsulas Vacías*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de materias primas de gelatina | -0.8% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤2 años) |

| Cumplimiento estricto de normativas religiosas y dietéticas | -0.5% | Mercados de mayoría musulmana, segmentos vegetarianos a nivel mundial | Mediano plazo (2-4 años) |

| Disponibilidad limitada de HPMC de grado farmacéutico | -0.6% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Inestabilidad de la cadena de suministro inducida por el clima | -0.4% | Global, regiones agrícolas de alto riesgo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Materias Primas de Gelatina

Los fabricantes de cápsulas mantienen ahora entre 60 y 90 días de inventario, el doble de las normas previas a 2024, lo que inmoviliza capital de trabajo y reduce los márgenes brutos hasta en 300 puntos básicos durante los mercados ajustados.

Cumplimiento Estricto de Normativas Religiosas y Dietéticas

Las normas Halal y Kosher fragmentan las cadenas de suministro, obligando a disponer de líneas separadas de gelatina bovina o de pescado que conllevan costos de materias primas entre un 25% y un 35% más elevados y prolongan los plazos de lanzamiento de productos hasta un año[2]Autoridad de Alimentos Halal, "Requisitos de Certificación Halal," halalfoodauthority.com. Los consumidores veganos, aproximadamente entre el 8% y el 10% de las poblaciones de Estados Unidos y Europa, rechazan cualquier cápsula de origen animal, orientando a las marcas hacia formatos de HPMC o pululano a pesar de los mayores requisitos de humedad en las líneas de llenado. Los estándares divergentes entre los organismos certificadores, como JAKIM y MUI, complican aún más los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cápsulas Vacías

Por Tipo de Producto:

Los Formatos sin Gelatina Capturan un Posicionamiento PremiumLas cápsulas sin gelatina crecerán a una CAGR del 10,25% hasta 2031, superando al mercado de cápsulas vacías en cerca de 300 puntos básicos a medida que aumentan el cumplimiento Halal, la demanda vegana y las preocupaciones por la estabilidad de los probióticos. La gelatina aún representó el 65,56% de los ingresos en 2025, respaldada por su bajo costo y rápida disolución, aunque el HPMC y el pululano aseguran ahora nichos premium. Las cápsulas de HPMC prolongan la vida útil de los probióticos gracias a su contenido de humedad del 4-6%, mientras que la superior barrera de oxígeno del pululano sirve a los antioxidantes a pesar de una prima de precio del 40-50%.

Las cápsulas blandas siguen siendo vitales para los principios activos lipofílicos, pero enfrentan escrutinio por la pérdida de principio activo del 8-12% durante el sellado. Las cápsulas a base de almidón y almidón modificado, aún en fases piloto, prometen alternativas a mediano plazo con resistencia a la humedad. Las mezclas híbridas de gelatina-HPMC lanzadas en 2025 equilibran la certificación y el rendimiento, señalando una mayor convergencia de SKU en el futuro.

Por Fuente de Materia Prima:

Las Plataformas de Fermentación Desafían el Dominio AnimalLa gelatina de origen animal mantuvo una participación del 68,53% en 2025, aunque los insumos vegetales y de fermentación registrarán una CAGR del 10,85%, impulsados por los choques de suministro relacionados con enfermedades y el consumo motivado por consideraciones éticas. La ventaja de costo de la gelatina porcina la mantiene como un insumo básico fuera de los mercados de mayoría musulmana, mientras que la gelatina bovina satisface las exigencias Halal con una prima del 15-20%. El suministro de HPMC de grado farmacéutico sigue siendo escaso, limitando la migración rápida, pero la permeabilidad al oxígeno del pululano de 0,5 cc/m²/día asegura pedidos de alto valor en nutracéuticos. Los polisacáridos de almidón y algas quedan rezagados debido a la fragilidad y la variabilidad de la cosecha.

Por Funcionalidad:

Los Recubrimientos Entéricos Migran de Nicho a Mercado MasivoLas cápsulas de liberación inmediata capturaron el 70,63% de las ventas en 2025; sin embargo, los formatos entéricos y de liberación retardada se expandirán a una CAGR del 8,87% a medida que proliferan las enzimas, los probióticos y los medicamentos dirigidos al colon. Las líneas de recubrimiento de alto rendimiento procesan ahora hasta 300.000 cápsulas por hora, reduciendo a la mitad los costos por unidad y ampliando la adopción más allá de la oncología. Los diseños de liberación dual que combinan capas pulsátiles y sostenidas siguen siendo especializados, pero ilustran el potencial modular de las cápsulas para la gestión del ciclo de vida.

Por Aplicación Terapéutica:

Los Suplementos Superan a los Antibióticos como Motor de CrecimientoLos antibióticos representaron el 34,33% de la demanda de 2025, aunque los programas de gestión y el bajo reembolso limitan la expansión futura. Las vitaminas y los suplementos dietéticos crecerán a una CAGR del 8,7%, impulsados por plataformas de personalización de venta directa al consumidor. Los probióticos, con un crecimiento previsto del 11-13%, dominan los nuevos lanzamientos de cápsulas debido a las ventajas de estabilidad frente a los masticables o los polvos, mientras que los agonistas del GLP-1 anuncian cápsulas con protección de péptidos para el cuidado metabólico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Marcas de Nutracéuticos Adoptan la Economía de las CápsulasLas empresas farmacéuticas absorbieron el 52,52% del volumen de 2025, pero los nutracéuticos registrarán una CAGR del 9,21% a medida que las empresas emergentes prefieren lotes mínimos de 50.000 unidades y plazos de comercialización de 4 a 6 semanas que las tabletas no pueden igualar. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) invierten en suites flexibles que alternan entre gelatina y HPMC, cobrando primas por la capacidad de modo mixto. Los segmentos veterinario, cosmético y de investigación representan colectivamente menos del 10%, pero ofrecen nichos de alto margen para los proveedores regionales.

Análisis Geográfico

Mercado de Cápsulas Vacías en América del Norte

América del Norte generó el 42,13% de los ingresos de 2025, impulsada por los incentivos de la FDA que favorecen la fabricación continua nacional y por 27 mil millones de USD en inversiones farmacéuticas recientes en EE. UU., aunque los costos laborales mantienen la CAGR regional por debajo de la de Asia-Pacífico. Canadá se beneficia de la concentración de ensayos clínicos, mientras que México emerge como una alternativa cercana que evita la logística transpacífica. El cumplimiento normativo ambiental, como la Proposicin 65 de California, añade costos incrementales por unidad, pero refuerza la diferenciación de calidad.

Mercados Europeos en General

Europa representó aproximadamente el 29% de la demanda mundial en 2025. Alemania, Francia y el Reino Unido lideran el consumo, aunque las normativas nacionales fragmentadas alargan los ciclos de validación. La relocalización se acelera tras las escaseces de la era pandémica, como lo evidencian la expansión suiza de Lonza por 150 millones de CHF y la línea de HPMC francesa de Roquette. Los inventarios dobles para las especificaciones de la UE y del Reino Unido post-Brexit añaden complejidad, mientras que la austeridad del sur de Europa limita el aumento de precios.

Mercado de Cápsulas Vacías en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico es el motor de crecimiento, con una CAGR del 10,51% hasta 2031. China e India, que juntas suministran casi el 70% de las cápsulas regionales, amplían su capacidad bajo los incentivos del NMPA y del PLI, respectivamente. La serie de adquisiciones de Sirio Pharma y la expansión de ACG en Bombay con 50 mil millones de unidades subrayan las ambiciones de escala. Japón apunta a nichos entéricos premium, Corea del Sur persigue comunidades vegetarianas y Australia aprovecha su ecosistema de ensayos clínicos. Oriente Medio y África, con una participación significativa en 2025, se benefician de los mandatos Halal y del gasto en salud del CCG, mientras que América del Sur lucha con las fluctuaciones cambiarias a pesar de las expansiones localizadas de Brasil.

Panorama Competitivo

Los principales actores, Lonza (Capsugel), Qualicaps, ACG, Sirio Pharma y Patheon, controlan un porcentaje significativo del mercado de cápsulas vacías, dejando espacio para especialistas regionales e innovadores de nicho. La línea de recubrimiento entérico de Lonza en 2024 ilustra un giro hacia la funcionalidad sobre el volumen, en busca de mayores márgenes. Qualicaps aprovecha la integración de HPMC de Roquette para garantizar el suministro ante la escasez de materias primas. ACG es pionera en la inspección habilitada por IA, multiplicando por diez el rendimiento y la detección de defectos. La consolidación de Sirio construye escala, pero aumenta el riesgo de adquisición occidental bajo las emergentes restricciones BIOSECURE. Los nuevos participantes enfocados en pululano, como Hayashibara, apuntan a los nutracéuticos sensibles al oxígeno, mientras que las empresas emergentes a base de almidón se posicionan para la disrupción de reducción de costos una vez que se superen los obstáculos de fragilidad. Las cápsulas básicas enfrentan presión de precios a medida que la capacidad asiática se expande, mientras que las cápsulas especializadas mantienen sus primas a través de barreras tecnológicas y de certificación.

Líderes de la Industria de Cápsulas Vacías

Lonza Group (Capsugel)

Qualicaps (Roquette)

ACG Worldwide

Sirio Pharma Co., Ltd.

Patheon (Thermo Fisher)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cápsulas Vacías Incluidas en este Informe

- ACG Worldwide

- Aenova Group

- Bright Pharma Caps

- CapsCanada Corporation

- Er-Kang Pharmaceutical Co. Ltd.

- Fujifilm Corp. (Fujicaps)

- HealthCaps India Ltd.

- Lonza Group

- Medi-Caps Ltd.

- Natural Capsules Ltd.

- Nectar Lifesciences Ltd.

- Patheon (Thermo Fisher)

- Qingdao Yiqing Medicinal Capsules Co. Ltd.

- Qualicaps (Roquette)

- Shanxi Guangsheng Medicinal Capsules Co. Ltd.

- Shanxi JC Biological Technology Co. Ltd.

- Sirio Pharma Co., Ltd.

- Suheung Capsule Co., Ltd.

- Sunil Healthcare Ltd.

- Zhejiang Huangyan Gelatin Capsule Co. Ltd.

- Zhejiang Ruixin Capsules Co. Ltd.

Desarrollos Recientes de la Industria en el Mercado de Cápsulas Vacías

- Noviembre de 2025: PSK Pharma inició la producción de cápsulas duras de gelatina vacías bajo la marca PHARMCAPS.

- Octubre de 2025: ACG anunció USD 200 millones para su primera planta de cápsulas vacías en Estados Unidos, mejorando la seguridad del suministro doméstico.

Mercado de Cápsulas Vacías Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cápsulas vacías como todas las cápsulas duras de gelatina y no gelatina, recién fabricadas y sin relleno, que se venden a formuladores farmacéuticos, nutracéuticos, cosméticos y de investigación para la preparación de dosis orales. Estas cápsulas pueden ser de origen animal (bovino, porcino) o de origen vegetal (HPMC, pululano, almidón), y la valoración se registra en precio de fábrica en USD.

Exclusión del alcance: los blísteres de un solo uso, los softgels prellenados y la maquinaria de llenado de cápsulas no están incluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Cápsulas de Gelatina

- Cápsulas Duras de Gelatina

- Cápsulas Blandas de Gelatina

- Cápsulas sin Gelatina

- Cápsulas de HPMC

- Cápsulas de Pululano

- Cápsulas a Base de Almidón

- Otras Cápsulas de Origen Vegetal

- Cápsulas de Gelatina

- Por Fuente de Materia Prima

- Base Animal

- Gelatina Porcina

- Gelatina Bovina

- Gelatina Derivada de Pescado

- Base Vegetal y de Fermentación

- HPMC

- Pululano

- Almidón

- Polisacáridos de Algas

- Base Animal

- Por Funcionalidad

- Liberación Inmediata

- Liberación Sostenida / Prolongada

- Liberación Retardada / Entérica

- Otros (Dirigidos al Colon / Sensibles al pH y de Liberación Dual / Múltiple)

- Por Aplicación Terapéutica

- Antibiótico y Antibacteriano

- Vitaminas y Suplementos Dietéticos

- Antiácido y Antiflatulento

- Terapia Cardiovascular

- Manejo del Dolor y Sistema Nervioso Central

- Probióticos y Salud Intestinal

- Trastornos Metabólicos y Endocrinos

- Otras Aplicaciones

- Por Usuario Final

- Industria Farmacéutica

- Industria Nutracéutica y de Alimentos Funcionales

- Industria Cosmética y de Cuidado Personal

- Organización de Desarrollo y Fabricación por Contrato (CDMOs)

- Laboratorios de Investigación y Académicos

- Sector Veterinario y de Salud Animal

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a fabricantes de cápsulas, distribuidores de excipientes, organizaciones de desarrollo por contrato y farmacéuticos en América del Norte, Europa y Asia. Estas conversaciones verificaron las tasas típicas de utilización de cápsulas por dosis terminada, el movimiento actual del ASP y la velocidad a la que los formatos de origen vegetal ganan participación de mercado, cubriendo las brechas dejadas por los datos secundarios antes de que se finalizaran los totales.

Investigación documental

Comenzamos mapeando las estadísticas publicadas de producción de cápsulas y los códigos comerciales de fuentes como UN Comtrade, Prodcom de Eurostat y la Comisión de Comercio Internacional de EE. UU., y luego los combinamos con índices de producción farmacéutica del WHO Global Health Observatory y datos de envíos de nutracéuticos publicados por el Council for Responsible Nutrition. Los archivos 10-K de las empresas, las familias de patentes recientes (Questel) y los archivos de noticias en Dow Jones Factiva orientaron las verificaciones de la cadena de suministro.

A continuación, los analistas de Mordor validaron la disponibilidad de materias primas utilizando los flujos de importación de gelatina (Volza) y verificaron las tendencias de consumo a través de los expedientes maestros de medicamentos regionales y los documentos técnicos de asociaciones. Estos insumos públicos y de pago combinados construyeron los volúmenes de referencia y los precios de venta promedio típicos. Las fuentes citadas anteriormente son ilustrativas; se revisaron muchos conjuntos de datos adicionales para aclarar y validar las cifras.

Estos insumos públicos y de pago combinados construyeron los volúmenes de referencia y los precios de venta promedio típicos. Las fuentes citadas anteriormente son ilustrativas; se revisaron muchos conjuntos de datos adicionales para aclarar y validar las cifras.

Dimensionamiento del mercado y pronóstico

Primero se ejecutó una reconstrucción combinada de producción y comercio de arriba hacia abajo: la producción global de cápsulas duras y las exportaciones netas se valoraron utilizando ASP específicos por región. Los resultados se corroboraron posteriormente con verificaciones selectivas de abajo hacia arriba, consolidaciones de proveedores y ASP × volumen muestreados de informes anuales auditados para ajustar los totales. Las variables clave dentro del modelo incluyen la producción farmacéutica de dosis sólidas, el número de lanzamientos de nutracéuticos, los precios de los insumos de gelatina, la combinación de tamaños de cápsulas, las aprobaciones regulatorias y el crecimiento de la población vegetariana. Los pronósticos hasta 2030 se derivan de una regresión multivariada que vincula estos factores impulsores con las expansiones de mercado observadas y se ajusta bajo tres escenarios de demanda. Donde los datos de abajo hacia arriba eran escasos, las brechas se cubrieron con estimaciones de punto medio acordadas durante las consultas con expertos.

Ciclo de validación de datos y actualización

Ejecutamos filtros de anomalías, umbrales de varianza y revisiones por pares; cualquier valor atípico superior a tres desviaciones estándar activa una nueva ejecución del modelo y llamadas de seguimiento. Los informes se actualizan cada doce meses, con revisiones intermedias cuando ocurren eventos materiales, como cierres de plantas y cambios regulatorios. Una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente y verificada.

Por qué merece confianza la línea de base de cápsulas vacías de Mordor

Las cifras publicadas suelen divergir porque las empresas eligen diferentes tipos de cápsulas, combinaciones de usuarios finales, supuestos de precios y frecuencias de actualización.

Los principales factores de brecha aquí incluyen si se contabiliza la demanda de nutracéuticos, la solidez de los métodos de progresión del ASP y la frecuencia con que se actualizan los modelos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,68 B | Mordor Intelligence | - |

| USD 3,44 B (2024) | Global Consultancy A | Excluye las ventas de desarrollo por contrato y utiliza tasas de cambio de 2024 sin ajuste |

| USD 3,97 B (2024) | Industry Analyst B | Incluye cápsulas de softgel, lo que infla los totales; modelo actualizado en 2023 |

| USD 3,19 B (2025) | Data Provider C | ASP conservador obtenido de cotizaciones limitadas de América del Norte; canal nutracéutico omitido |

En conjunto, la comparación muestra que Mordor Intelligence equilibra un alcance claro, datos oportunos y pasos de validación dual, lo que proporciona a los tomadores de decisiones una línea de base confiable y transparente que puede rastrearse hasta variables concretas y cálculos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de cápsulas vacías hasta 2031?

El mercado de cápsulas vacías está proyectado para avanzar a una CAGR del 7,32%, elevando los ingresos de USD 3.950 millones en 2026 a USD 5.620 millones en 2031.

¿Qué tipo de cápsula añadirá los mayores ingresos incrementales?

Se prevé que las cápsulas sin gelatina, principalmente de HPMC y pululano, se expandan a una CAGR del 10,25%, superando el crecimiento general del mercado gracias a las ventajas en cumplimiento religioso y estabilidad de los probióticos.

¿Por qué las marcas de nutracéuticos prefieren las cápsulas sobre las tabletas?

Las cápsulas requieren pedidos mínimos más bajos, evitan los costosos utillajes para tabletas y ofrecen un enmascaramiento del sabor superior, reduciendo el tiempo de comercialización en aproximadamente un mes para las marcas emergentes de venta directa al consumidor.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Asia-Pacífico, especialmente China e India, registrará una CAGR del 10,51% a medida que los fabricantes de medicamentos globales trasladan la producción a centros de bajo costo y la demanda doméstica de suplementos se acelera.

¿Qué restricción de materias primas podría frenar el cambio hacia cápsulas vegetarianas?

La capacidad global limitada de HPMC de grado farmacéutico mantiene los plazos de entrega entre 16 y 20 semanas, limitando la conversión rápida desde la gelatina de origen animal a pesar del aumento de la demanda vegana y Halal.

¿Cómo defienden los fabricantes sus márgenes ante las fluctuaciones del precio de la gelatina?

Los principales proveedores aseguran contratos de múltiples fuentes, integran la producción de gelatina o pivotan hacia cápsulas de origen vegetal, protegiéndose de la volatilidad de las materias primas que puede comprimir los márgenes entre 200 y 300 puntos básicos.

Última actualización de la página el: