Tamaño y Participación del Mercado de Medicamentos Antidiabéticos Inyectables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

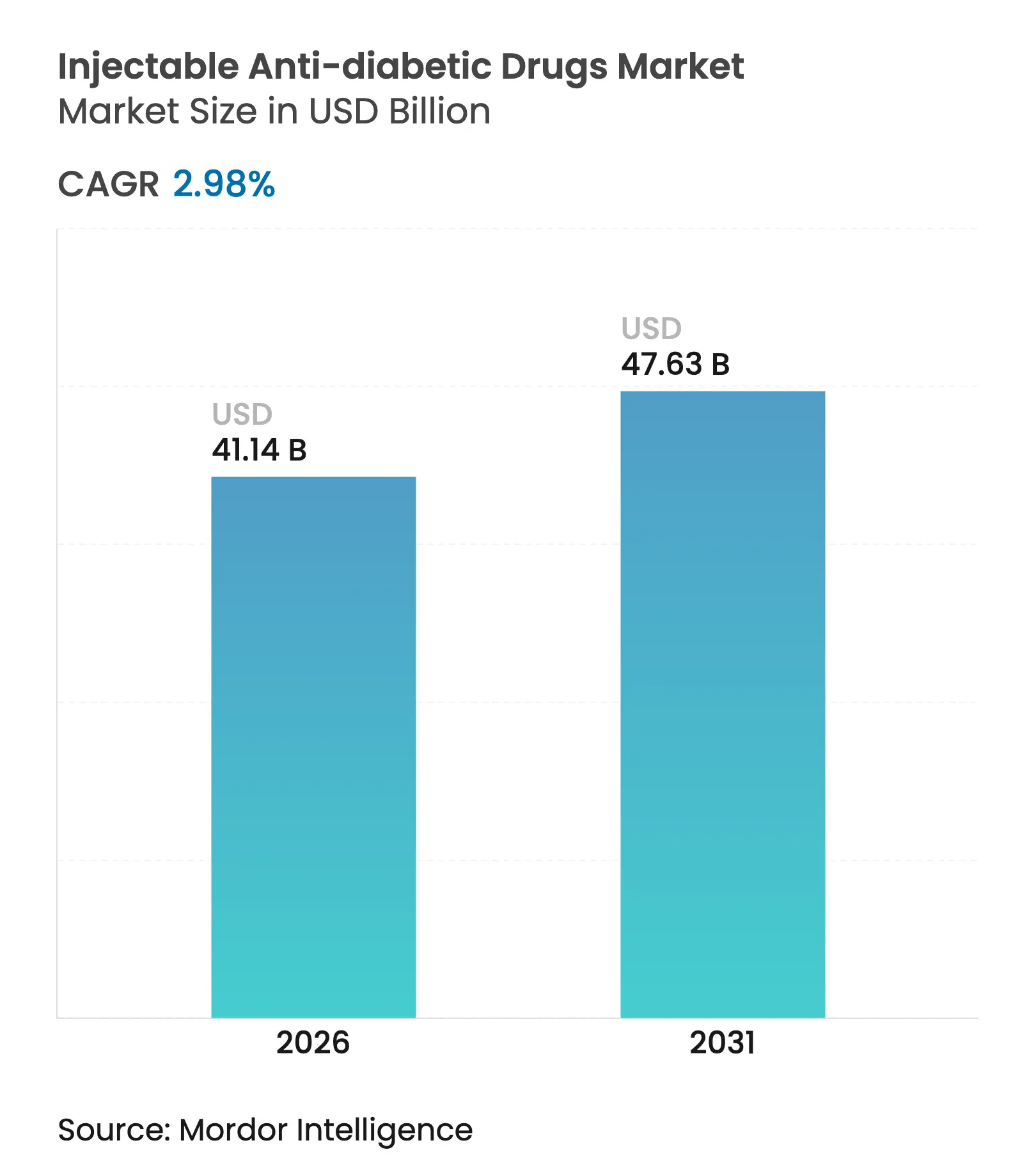

| Tamaño del Mercado (2026) | 41.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

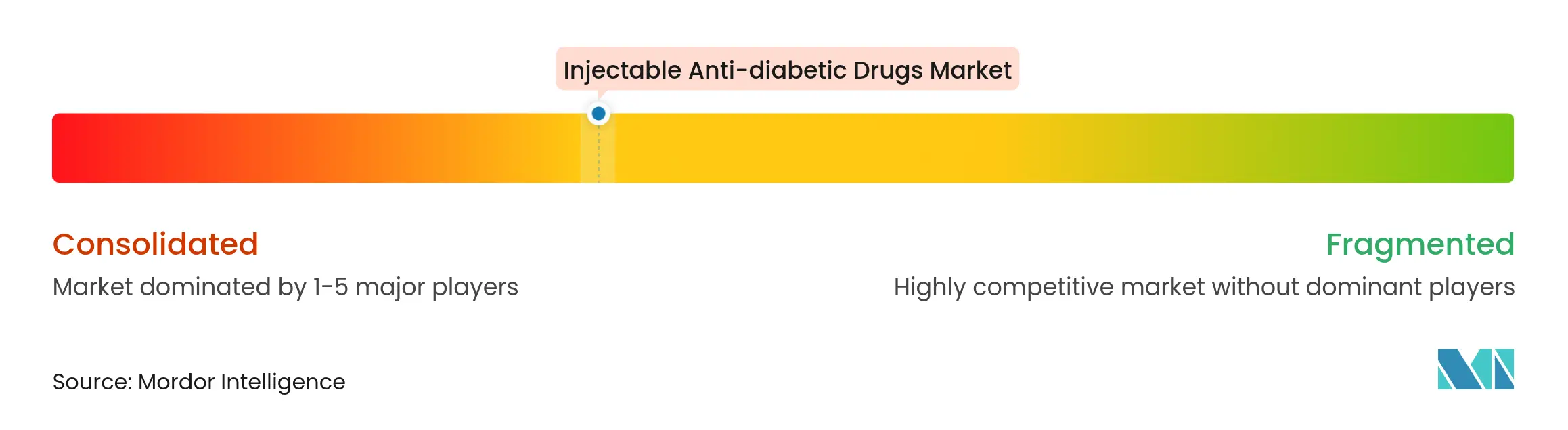

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antidiabéticos Inyectables por Mordor Intelligence

Se espera que el tamaño del Mercado de Medicamentos Antidiabéticos Inyectables crezca de 39,95 mil millones USD en 2025 a 41,14 mil millones USD en 2026 y se prevé que alcance 47,63 mil millones USD en 2031 a un CAGR del 2,98% durante 2026-2031. El crecimiento moderado refleja un panorama en maduración donde los agonistas del receptor GLP-1 de nueva generación erosionan el dominio histórico de la insulina, incluso cuando más de 233 millones de personas solo en China viven con diabetes [1]Yu-Chang Zhou, La prevalencia nacional y provincial y las cargas no mortales de la diabetes en China de 2005 a 2023 con proyecciones de prevalencia hasta 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Las insulinas de dosificación semanal, los agonistas duales GIP/GLP-1 y los inyectores conectados mejoran la adherencia, aunque los elevados precios de marca y las persistentes brechas en la cadena de suministro frenan la expansión basada en volumen. El gasto de capital que supera los 12 mil millones USD entre los principales productores está aliviando las anteriores escaseces de capacidad, mientras que la fabricación localizada en India, Venezuela y Pakistán refuerza la resiliencia regional. El cambio hacia la atención basada en valor, reforzado por los cambios en la cobertura de Medicare para las inyecciones antiobesidad, está reformulando las decisiones de tratamiento hacia los resultados y la rentabilidad, alentando a los pagadores a favorecer los regímenes de una vez por semana con beneficios cardiometabólicos comprobados.

Conclusiones Clave del Informe

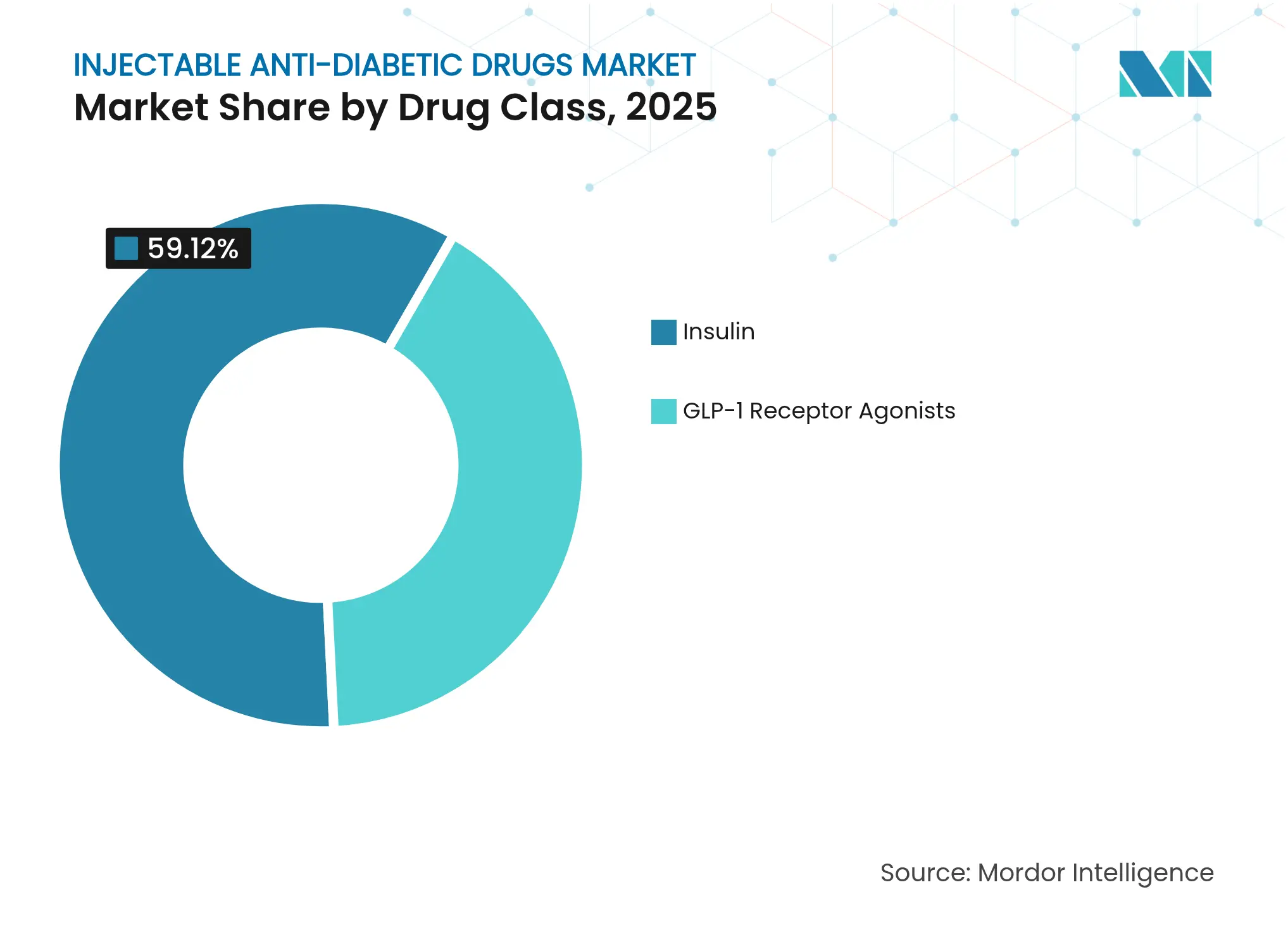

- Por clase de medicamento, la insulina mantuvo el liderazgo con el 59,12% de la participación del Mercado de Medicamentos Antidiabéticos Inyectables en 2025; los agonistas del receptor GLP-1 representan el crecimiento más rápido con un CAGR del 3,74% hasta 2031.

- Por tipo de diabetes, los pacientes con Diabetes Tipo 2 representaron el 80,05% del tamaño del Mercado de Medicamentos Antidiabéticos Inyectables en 2025, mientras que el segmento de Tipo 1 se expande a un CAGR del 3,79% hasta 2031.

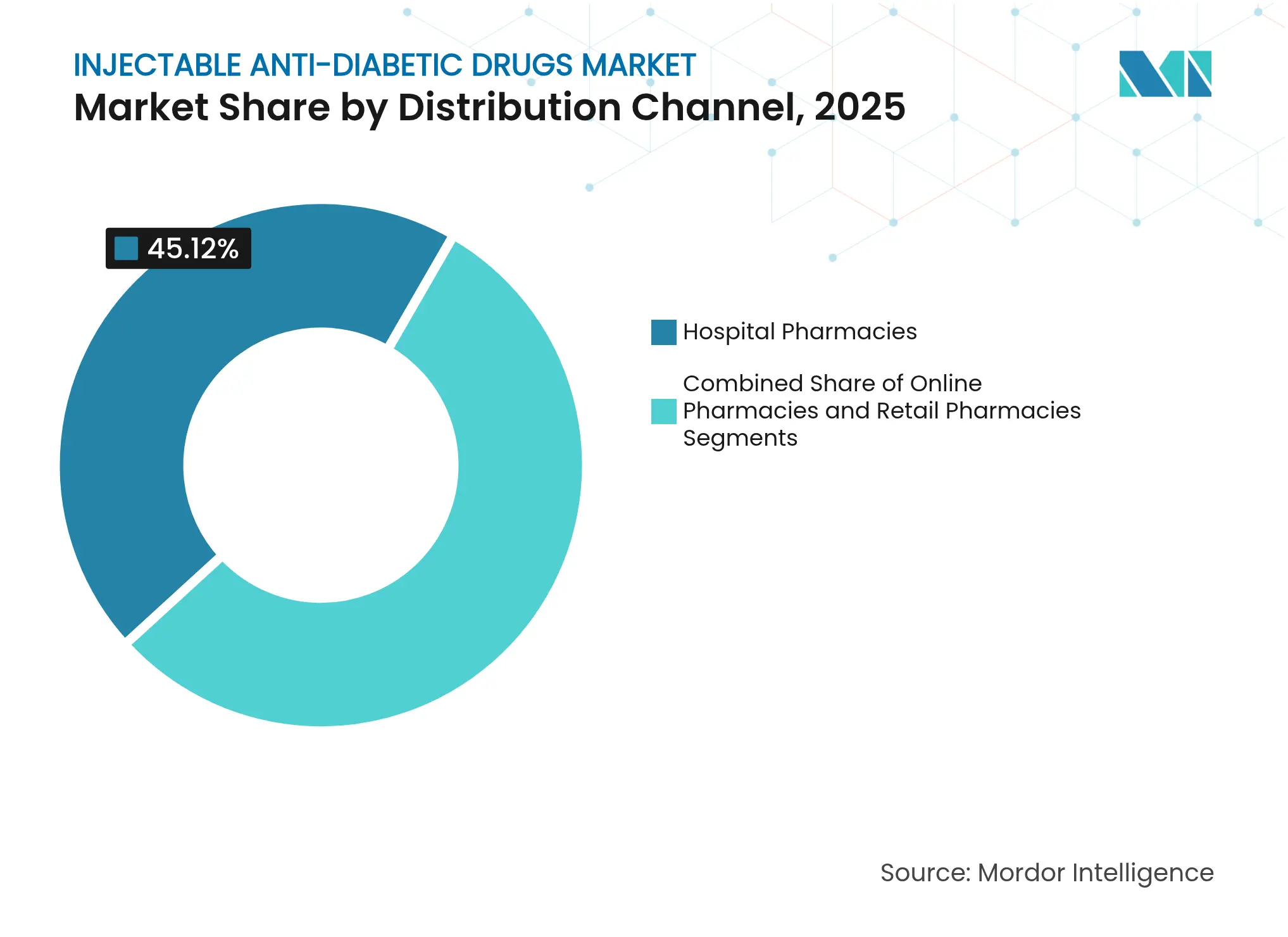

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 45,12% de la participación en ingresos del Mercado de Medicamentos Antidiabéticos Inyectables en 2025; las farmacias en línea registran el CAGR más alto del 3,71% hasta 2031.

- Por grupo de edad, los adultos dominaron con el 58,02% de participación del tamaño del Mercado de Medicamentos Antidiabéticos Inyectables en 2025, pero el grupo geriátrico crece a un CAGR del 3,43%.

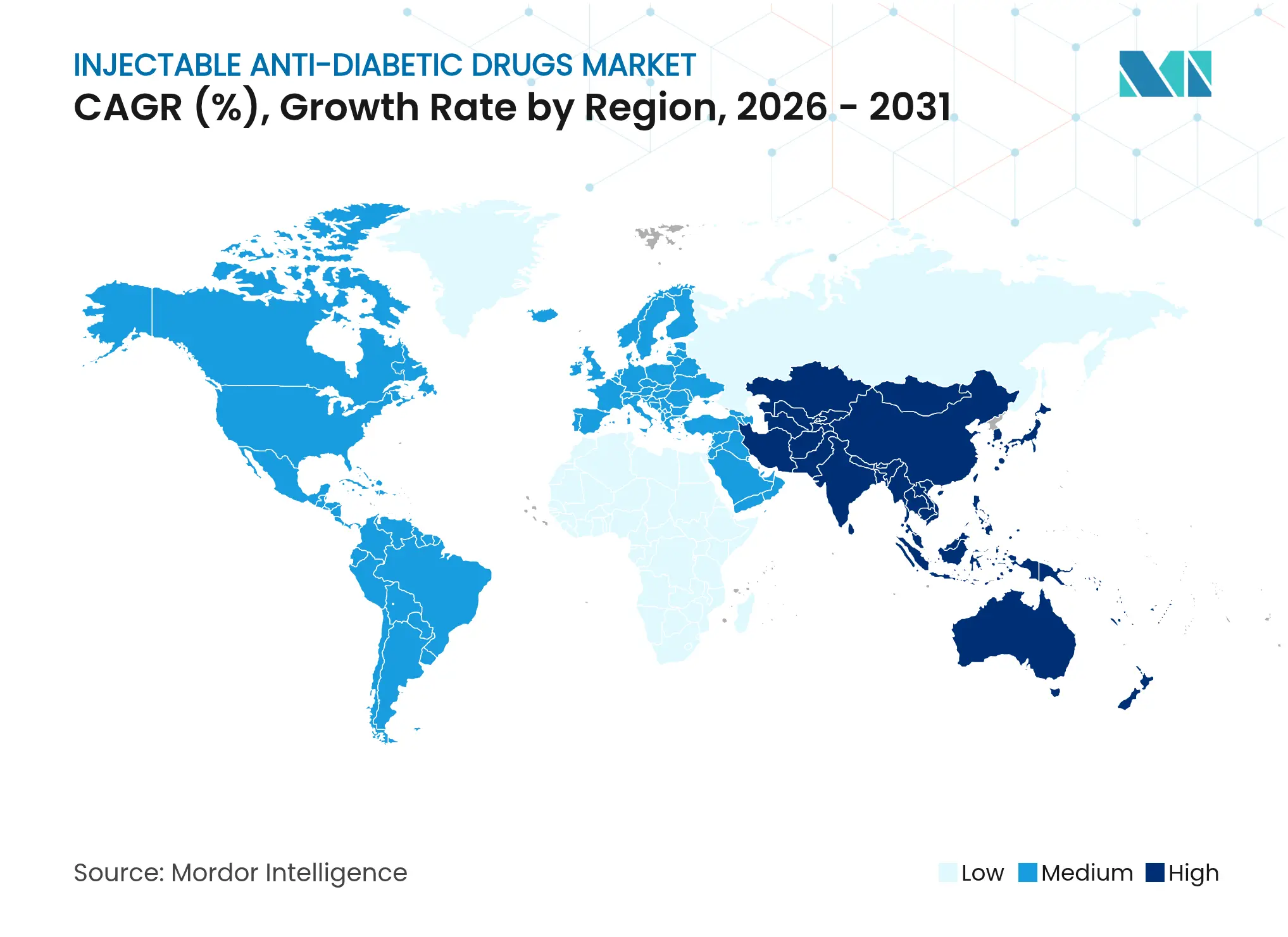

- Por geografía, América del Norte lideró con el 40,05% de participación en 2025, mientras que Asia-Pacífico es la región de avance más rápido con un CAGR del 3,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antidiabéticos Inyectables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Obesidad | +0.8% | Global, concentrado en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Lanzamiento de Terapias Inyectables de Administración Semanal | +0.6% | Mercados de la OCDE, en expansión hacia economías emergentes | Mediano plazo (2-4 años) |

| Reembolso Favorable en Mercados de la OCDE | +0.4% | América del Norte, Europa, Asia-Pacífico selectiva | Mediano plazo (2-4 años) |

| Impulso en la Cartera de Agonistas Duales GIP/GLP-1 | +0.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Inyectores Portátiles/Conectados de Uso Corporal | +0.3% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fabricación Localizada de Insulina en Mercados Emergentes | +0.4% | Asia-Pacífico, América Latina, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Obesidad

La prevalencia global de diabetes aumentó del 6,1% en 2021 a un proyectado 9,8% para 2050, con el 80% de los pacientes viviendo en países en desarrollo. China ya reporta 233 millones de diabéticos, lo que equivale al 15,88% de su población, y esa cifra podría alcanzar el 29,1% a mediados de siglo si las tendencias persisten. Los fenotipos regionales en Asia desarrollan diabetes con umbrales de IMC más bajos que sus pares occidentales, impulsando la demanda de inyectables en etapas más tempranas de la enfermedad. Solo el Sudeste Asiático espera ver los casos aumentar de 80 millones a 151 millones para 2045, lo que subraya el potencial de volumen sostenido para el Mercado de Medicamentos Antidiabéticos Inyectables.

Lanzamiento de Terapias Inyectables de Administración Semanal

Las aprobaciones de la insulina icodec en la UE, Canadá y Australia introdujeron una insulina basal con una vida media de 196 horas que iguala la eficacia diaria de la degludec mientras reduce la frecuencia de inyección de siete a una [2]Agencia Europea de Medicamentos (EMA), Awiqli,

ema.europa.eu. Las puntuaciones de satisfacción del paciente mejoran, aunque los usuarios de Tipo 1 registran más episodios hipoglucémicos, lo que destaca la necesidad de una titulación cuidadosa. Los activos en desarrollo como IcoSema y la efsitora alfa de Eli Lilly and Company apuntan a combinar los beneficios de la insulina basal con los de la semaglutida, mientras que los agonistas triples en desarrollo prometen un control metabólico más amplio. Estas innovaciones amplían las opciones terapéuticas e impulsan el crecimiento por cambio de tratamiento dentro del Mercado de Medicamentos Antidiabéticos Inyectables.

Reembolso Favorable en Mercados de la OCDE

Las normas de Medicare vigentes en 2026 permiten la cobertura de inyecciones contra la obesidad cuando se prescriben únicamente para la obesidad, ampliando las indicaciones más allá de la diabetes tradicional [3]Registro Federal, Programas de Medicare y Medicaid,

federalregister.gov. Sin embargo, el 83% de los beneficiarios estadounidenses aún enfrentan autorización previa para Wegovy, y 19 millones de adultos no tienen cobertura para ningún agonista GIP/GLP-1 dirigido a la pérdida de peso. La legislación estatal divergente crea un acceso fragmentado, pero los programas de asistencia al paciente y los movimientos de los beneficios de farmacia hacia contratos basados en el valor mantienen el impulso de adopción.

Impulso en la Cartera de Agonistas Duales GIP/GLP-1

La tirzepatida registró 1,8 mil millones USD en ventas en el primer trimestre de 2024, validando la terapia de doble objetivo y alentando a los competidores. Candidatos como BGM0504 han mostrado hasta un 8,3% de pérdida de peso en ensayos tempranos, y la reciente adquisición de un agonista triple por 2 mil millones USD de Novo Nordisk lo posiciona para la competencia de próxima generación. A medida que los enfoques multirreceptor maduran, los participantes del Mercado de Medicamentos Antidiabéticos Inyectables anticipan indicaciones cardiometabólicas más amplias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Análogos GLP-1 de Marca | -0.7% | Global, agudo en mercados emergentes y poblaciones sin seguro | Corto plazo (≤ 2 años) |

| Brechas en la Cadena de Frío y Logística de Última Milla | -0.4% | Mercados emergentes, áreas rurales a nivel global | Mediano plazo (2-4 años) |

| Escasez de Suministro por Uso Extralabel para Pérdida de Peso | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Desvío del Capital de I+D hacia Opciones Orales/Génicas | -0.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Análogos GLP-1 de Marca

Los agonistas del receptor GLP-1 tienen un precio cercano a los 12.000 USD anuales, lo que crea barreras de accesibilidad incluso donde los beneficios clínicos son claros. Los lanzamientos competitivos han elevado en lugar de reducir los precios, y las reducciones significativas son poco probables hasta que aparezcan los genéricos después de 2031. Brasil se está preparando para las copias de semaglutida una vez que las patentes venzan en 2026, mientras que Estados Unidos acaba de ver su primera aprobación de liraglutida genérica. Hasta que se materialice una mayor penetración de biosimilares, la sensibilidad al precio moderará los volúmenes en los segmentos elásticos al precio del Mercado de Medicamentos Antidiabéticos Inyectables.

Brechas en la Cadena de Frío y Logística de Última Milla

Mantener temperaturas de 2 °C a 8 °C en toda la distribución sigue siendo un desafío en los mercados emergentes donde la estabilidad del suministro eléctrico y las limitaciones del transporte rural aumentan el riesgo de deterioro. La inversión de la industria en vuelos dedicados, serialización y registradores de datos está reduciendo las pérdidas por excursiones térmicas, aunque los distribuidores con poco capital pueden tener dificultades para actualizar la infraestructura rápidamente. La debilidad de la cadena de frío restringe así el alcance global total del Mercado de Medicamentos Antidiabéticos Inyectables, en particular para los biológicos con ventanas térmicas estrechas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Innovación en GLP-1 Trastorna el Dominio de la Insulina

La insulina retuvo el 59,12% de la participación del Mercado de Medicamentos Antidiabéticos Inyectables en 2025, lo que refleja su papel fundamental en el control glucémico. Sin embargo, los ingresos avanzan suavemente a medida que los análogos de acción prolongada canibalizan las formulaciones humanas más antiguas y la competencia de biosimilares se extiende por las regiones emergentes. El lanzamiento de la insulina icodec semanal añade un nicho premium que puede frenar el volumen pero elevar el valor. Las insulinas prandiales ultrarrápidas ahora ganan participación en el manejo posprandial, aunque se enfrentan a la superposición con opciones de control de peso basadas en incretinas que reducen los requisitos de dosis de insulina.

El segmento de agonistas del receptor GLP-1 representa el motor de crecimiento, expandiéndose a un CAGR del 3,74% hasta 2031. La semaglutida y la tirzepatida lideran con una fuerte eficacia para la pérdida de peso, impulsando la adopción dual para diabetes-obesidad a pesar de las temporales escaseces de suministro. Los activos de segunda generación que apuntan a múltiples receptores buscan elevar la eficacia mientras prolongan los intervalos de dosificación. A medida que llegan las expansiones de indicación cardiovascular, los GLP-1 evolucionan hacia soluciones metabólicas más amplias, amplificando su influencia en el Mercado de Medicamentos Antidiabéticos Inyectables.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Diabetes: La Prevalencia del Tipo 2 Impulsa el Crecimiento del Volumen

La diabetes Tipo 2 constituyó el 80,05% del tamaño del Mercado de Medicamentos Antidiabéticos Inyectables en 2025, subrayando la escala pandémica de la enfermedad de inicio en adultos. Las ganancias incrementales de prevalencia y el inicio más temprano de los inyectables, especialmente los GLP-1, sustentan la estabilidad del volumen. Los sistemas automatizados de dosificación basal-bolo recientemente aprobados para usuarios de Tipo 2 simplifican los regímenes, fomentando la adopción entre poblaciones con conocimientos tecnológicos.

La diabetes Tipo 1, aunque más pequeña, crece marginalmente más rápido a un CAGR del 3,79% a medida que los ecosistemas de bomba-sensor, las insulinas basales semanales y el desarrollo de terapias celulares curativas generan optimismo. Los ensayos clínicos para el reemplazo de células de los islotes y los enfoques hipoinmunes editados genéticamente sugieren una futura disrupción, aunque los ingresos a corto plazo provienen de dispositivos conectados premium que amplían el Mercado de Medicamentos Antidiabéticos Inyectables.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias capturaron el 45,12% de los ingresos de 2025 gracias a la infraestructura de cadena de frío, las capacidades de titulación a pie de cama y la integración con los servicios de endocrinología. Las unidades especializadas dentro de los sistemas hospitalarios coordinan la educación del paciente, la captura de datos y la adherencia para las terapias GLP-1 de alto costo.

Sin embargo, las farmacias en línea registran la CAGR más rápida del 3,71% a medida que las ofertas directas al consumidor amplían el acceso. Los fabricantes aprovechan los portales de telemedicina, las recetas electrónicas y el envío en paquetes aislados para llegar a pacientes que buscan discreción o comodidad. Las cadenas minoristas se adaptan mediante modelos híbridos de «compra en línea y recoge en tienda», pero los márgenes ajustados y la complejidad del reembolso limitan la expansión de la participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad: El Segmento Geriátrico Impulsa el Crecimiento Futuro

Los adultos de entre 18 y 64 años mantuvieron el 58,02% de participación del Mercado de Medicamentos Antidiabéticos Inyectables en 2025, lo que refleja los años de mayor incidencia. Los planes de salud de los empleadores a menudo cubren los GLP-1 de una vez por semana cuando existe obesidad comórbida o riesgo cardiovascular, reforzando el consumo adulto de inyectables premium.

La población geriátrica, que crece a un CAGR del 3,43%, sustentará las ganancias incrementales a medida que los adultos mayores vivan más tiempo con diabetes y requieran regímenes simplificados. La evolución de la cobertura de Medicare para los tratamientos antiobesidad se complementa con las aprobaciones de insulina de una vez por semana, apoyando una adopción incremental constante. La participación pediátrica sigue siendo pequeña, pero se beneficia de plumas miniaturizadas y nuevas aprobaciones de extensión de edad.

Análisis Geográfico

América del Norte retuvo el 40,05% de los ingresos en 2025, impulsada por lanzamientos de vanguardia, amplios marcos de seguros y la expansión de la producción doméstica. La insulina icodec obtuvo la aprobación de Health Canada antes de la anticipada entrada en Estados Unidos, mientras que la FDA aprobó sistemas de dosificación automatizada para usuarios de Tipo 2, lo que refleja la apertura regulatoria. Las inversiones que totalizan más de 9 mil millones USD en dos estados están duplicando la capacidad de llenado y acabado, aunque el escrutinio de los pagadores y las autorizaciones previas frenan el impulso de crecimiento.

Asia-Pacífico es la región de crecimiento más rápido con un CAGR del 3,72%, una trayectoria impulsada por los 233 millones de diabéticos de China y la política de apoyo en India que incentiva a los fabricantes de medicamentos locales. Las colaboraciones de fabricación regional, como la alianza de Novo Nordisk con Bio Farma en Indonesia, impulsan estrategias de reducción de costos y mejoran el acceso. Los factores fenotípicos únicos que desencadenan la diabetes con umbrales de IMC más bajos y la expansión de los grupos de ingresos medios urbanos catalizan aún más la demanda en el Mercado de Medicamentos Antidiabéticos Inyectables.

Europa mantiene una expansión estable a medida que las aprobaciones de insulina biosimilar y las actualizaciones de las directrices de la Agencia Europea de Medicamentos fomentan precios competitivos e integración tecnológica. Las respuestas coordinadas a las escaseces de GLP-1, incluidos los aumentos de producción y el desaliento del uso cosmético fuera de indicación, protegen la disponibilidad de la terapia. Las inversiones de Sanofi y Novo Nordisk en instalaciones continentales anclan las cadenas de suministro, mientras que los mercados emergentes de América Latina y Oriente Medio replican el modelo de localización de Asia para cerrar las brechas de accesibilidad.

Panorama Competitivo

La creciente concentración define la industria actual de medicamentos antidiabéticos inyectables. La adquisición de Catalent por 16,5 mil millones USD por parte de Novo Nordisk asegura capacidad crítica de llenado y acabado, mientras que su acuerdo con Septerna por 2,2 mil millones USD acelera la investigación de péptidos orales. Eli Lilly and Company contraataca con 870 millones USD invertidos en la tecnología de administración de Camurus y más de 5 mil millones USD en nueva fabricación en Estados Unidos, extendiendo su aumento de producción de tirzepatida. En conjunto, estos movimientos refuerzan un duopolio que controla más del 70% de los ingresos globales.

La convergencia tecnológica da forma a la estrategia a medida que los líderes farmacéuticos colaboran con empresas de dispositivos, biotecnología y compañías digitales. Vertex y TreeFrog exploran curas derivadas de células, mientras que Ascendis se asocia con Novo Nordisk para agentes TransCon GLP-1 de administración mensual. La autorización de la FDA para inyectores conectados y sistemas de circuito cerrado posiciona a los fabricantes de dispositivos como socios críticos del ecosistema, fusionando software, sensores y biológicos en plataformas de atención integrada que amplían el Mercado de Medicamentos Antidiabéticos Inyectables.

La competencia en espacios no explotados se centra en los mercados emergentes donde los incentivos gubernamentales y los vencimientos de patentes abren puntos de entrada. Las empresas de genéricos indias se preparan para los biosimilares de semaglutida después de 2026, y los centros locales de llenado y acabado en Venezuela y Pakistán demuestran modelos de transferencia de tecnología que evitan las fricciones anteriores de la cadena de frío. El éxito dependerá de cumplir con los estrictos estándares de calidad biológica mientras se mantienen estructuras de bajo costo.

Líderes de la Industria de Medicamentos Antidiabéticos Inyectables

Novo Nordisk

Lilly

Julphar

Biocon

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Novo Nordisk adquirió UBT251, un agonista triple del receptor GLP-1/GIP/glucagón, por USD 2 mil millones, añadiendo capacidad metabólica de próxima generación a su cartera.

- Diciembre de 2024: Eli Lilly presentó una expansión de USD 3 mil millones de su planta de medicamentos inyectables, creando 750 empleos para apoyar la tirzepatida y productos relacionados.

- Diciembre de 2024: La FDA aprobó el inyectable genérico de liraglutida de Hikma, lo que señala la primera entrada de un biosimilar en el espacio GLP-1 de Estados Unidos.

- Noviembre de 2024: Ascendis Pharma y Novo Nordisk acordaron desarrollar un agonista del receptor GLP-1 de administración mensual utilizando la tecnología TransCon, con pagos por hitos de hasta USD 285 millones.

Alcance del Informe Global del Mercado de Medicamentos Antidiabéticos Inyectables

Los medicamentos antidiabéticos inyectables compuestos por agonistas del receptor GLP-1 son un tipo de medicamento no insulínico que se utiliza en combinación con dieta y ejercicio para ayudar a tratar la diabetes tipo 2 y la insulina. El Mercado de Medicamentos Antidiabéticos Inyectables está segmentado por medicamentos (dulaglutida, exenatida, liraglutida, lixisenatida y semaglutida), marcas (Byetta, Bydureon, Victoza, Trulicity, Lyxumia y Ozempic) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Insulina | Basal/Acción Prolongada |

| Bolo/Acción Rápida | |

| Insulina Humana Tradicional | |

| Combinación | |

| Biosimilar | |

| Agonistas del Receptor GLP-1 | Dulaglutida |

| Exenatida | |

| Liraglutida | |

| Lixisenatida | |

| Semaglutida |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Adultos |

| Geriátrico |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Insulina | Basal/Acción Prolongada |

| Bolo/Acción Rápida | ||

| Insulina Humana Tradicional | ||

| Combinación | ||

| Biosimilar | ||

| Agonistas del Receptor GLP-1 | Dulaglutida | |

| Exenatida | ||

| Liraglutida | ||

| Lixisenatida | ||

| Semaglutida | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Grupo de Edad | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Medicamentos Antidiabéticos Inyectables en 2026?

El Mercado de Medicamentos Antidiabéticos Inyectables está valorado en 41,14 mil millones USD en 2026, avanzando hacia 47,63 mil millones USD en 2031 a un CAGR del 2,98%.

¿Cuál es la clase de fármaco de mayor crecimiento?

Los agonistas del receptor GLP-1 son la clase de mayor crecimiento, con una CAGR del 3,74% impulsada por los beneficios duales en diabetes y pérdida de peso.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Asia-Pacífico combina una prevalencia de diabetes en aumento, un inicio más temprano de la enfermedad a IMC más bajos y la localización de la fabricación respaldada por el gobierno, lo que genera una CAGR regional del 3,72%.

¿Qué limita una adopción más amplia de las terapias GLP-1?

Los altos precios de lista cercanos a USD 12.000 por año y los desafíos de distribución en cadena de frío en áreas rurales o mercados emergentes limitan actualmente el acceso universal.

¿Cómo están cambiando el tratamiento las insulinas de administración semanal?

La insulina icodec y las formulaciones semanales en cartera reducen la carga de inyecciones, igualan la eficacia basal diaria y mejoran la adherencia, especialmente entre los adultos mayores.

¿Cuándo estarán disponibles las opciones de GLP-1 biosimilares?

El primer liraglutide genérico en Estados Unidos ya está aprobado, y se esperan biosimilares más amplios de semaglutida después de 2026 a medida que expiren las patentes clave, lo que probablemente facilitará los precios en la próxima década.

Última actualización de la página el: