Tamaño y Participación del Mercado de Switches de Red Robustecidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Switches de Red Robustecidos por Mordor Intelligence

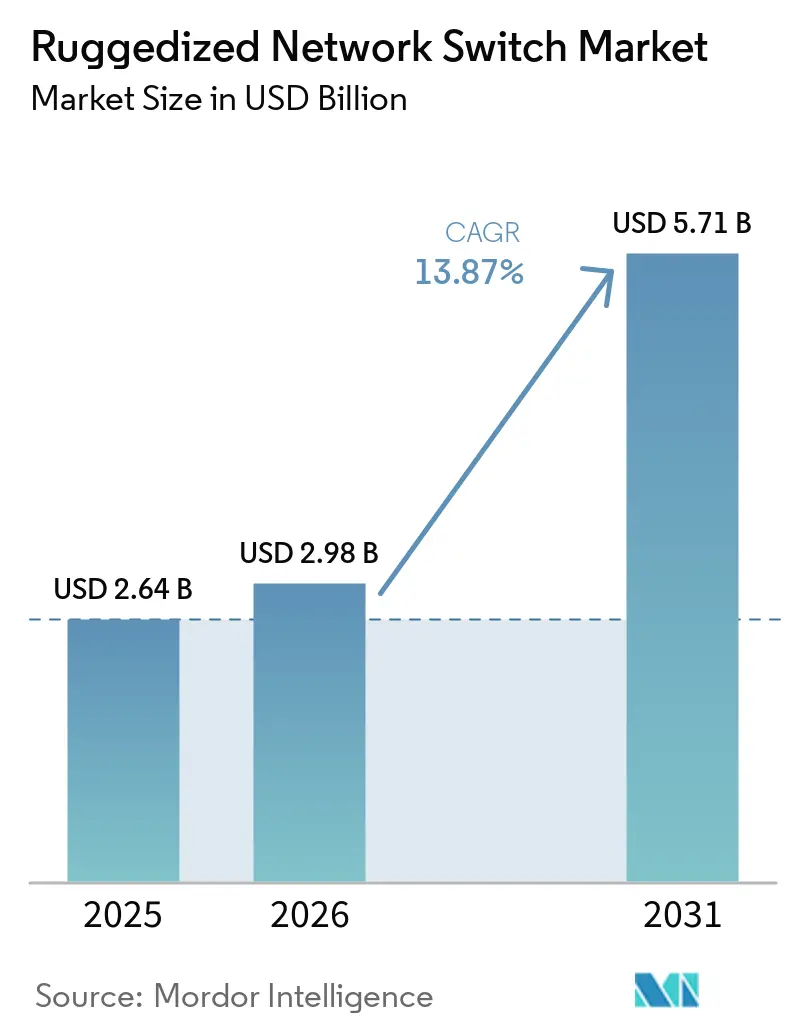

Se proyecta que el tamaño del mercado de switches de red robustecidos se expanda desde USD 2,64 mil millones en 2025 y USD 2,98 mil millones en 2026 hasta USD 5,71 mil millones en 2031, registrando una CAGR del 13,87% entre 2026 y 2031. La mayor implementación del Internet de las Cosas industrial en entornos adversos, los programas de defensa que impulsan la computación táctica en el borde y la rápida expansión ferroviaria en Asia-Pacífico y Oriente Medio son los factores fundamentales detrás de esta sólida trayectoria. La adopción de Redes Sensibles al Tiempo (TSN) en la automatización automotriz y de procesos, los mandatos de ciberseguridad como IEC 62443-4-2 y la aparición de velocidades de puerto de 25 Gbps y 40 Gbps están fortaleciendo la hoja de ruta tecnológica. El impulso de inversión se ve reforzado por los contratos de modernización de redes eléctricas en los Estados Unidos, la directiva de corredores 5G de la Unión Europea y las iniciativas de minería autónoma en Australia y Chile. Aunque los plazos de entrega crecientes de componentes y la prima de capital de los equipos robustecidos plantean desafíos a corto plazo, los beneficios del costo total de propiedad a lo largo de ciclos de vida de 10 años y el respaldo regulatorio en expansión contrarrestan estos vientos en contra.

Conclusiones Clave del Informe

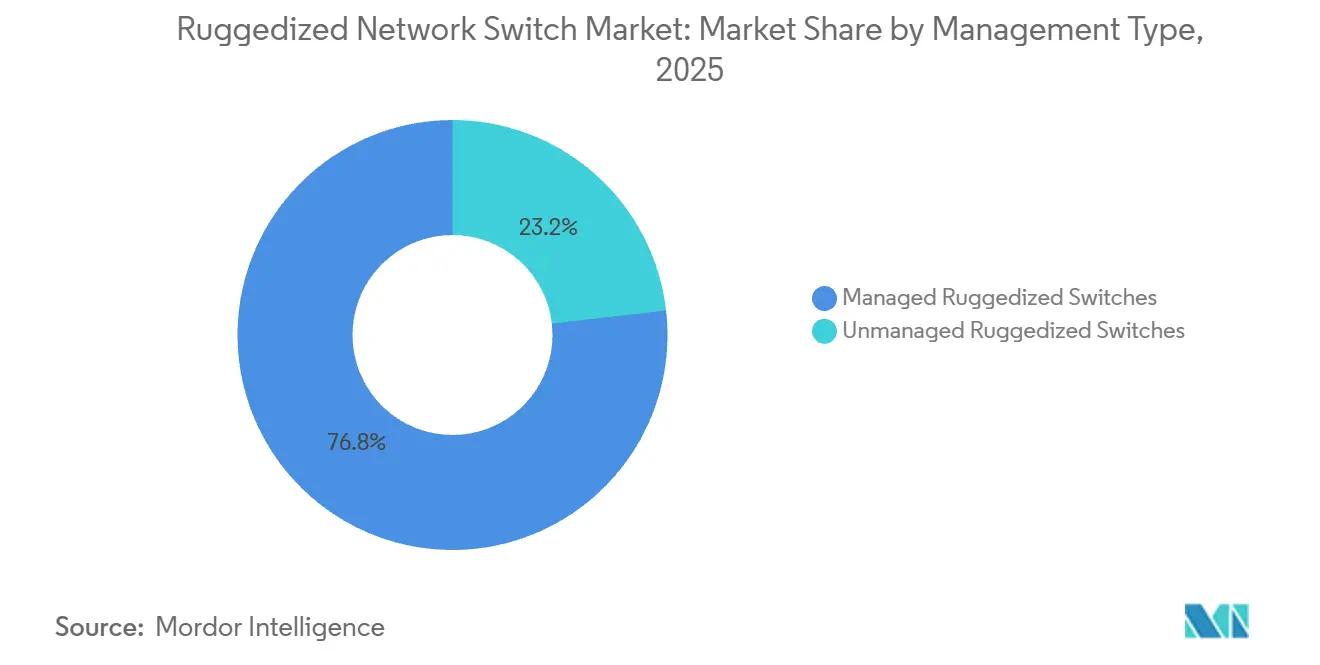

- Por tipo de gestión, las arquitecturas gestionadas mantuvieron una participación de ingresos del 76,82% en 2025 y avanzan a una CAGR del 14,22% hasta 2031.

- Por velocidad de puerto, 1 GbE e inferior mantuvo una participación de ingresos del 47,36% en 2025, y el nivel de 25 Gbps y 40 Gbps es el de mayor crecimiento, expandiéndose a una CAGR del 18,73% durante 2026-2031.

- Por tamaño de empresa, las grandes empresas representaron el 68,55% de los ingresos en 2025, aunque las pequeñas y medianas empresas avanzan a una CAGR del 16,88% hasta 2031.

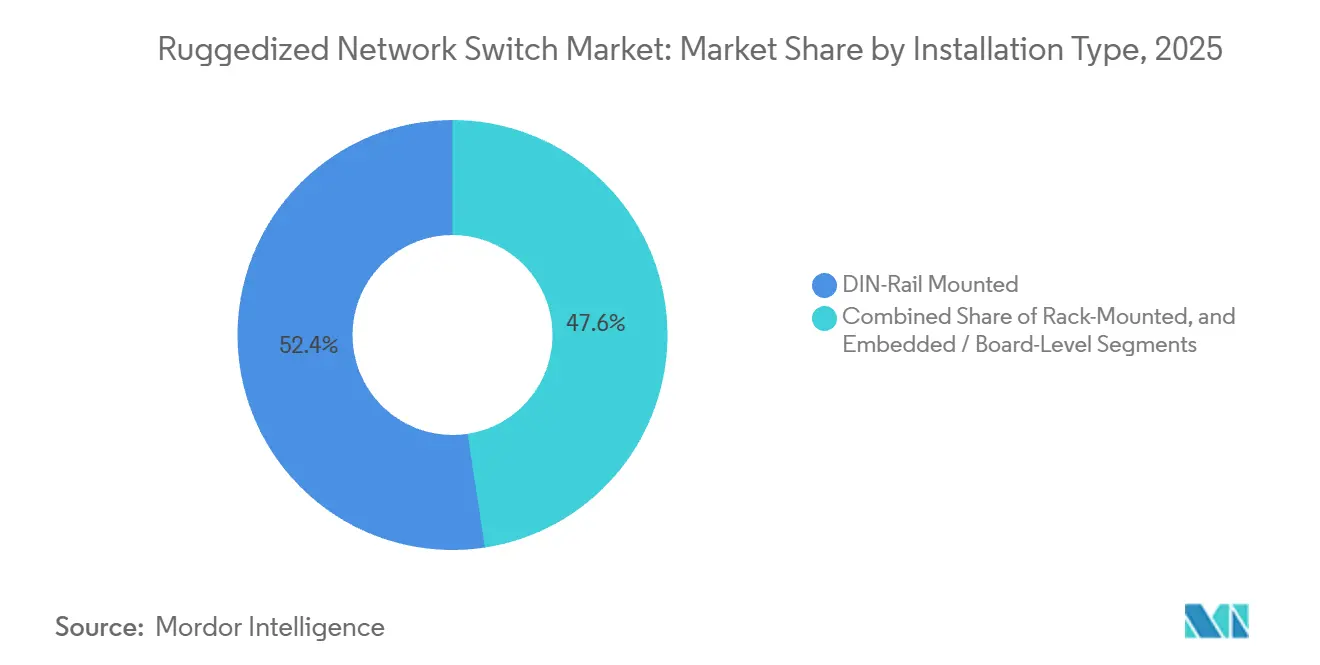

- Por tipo de instalación, el montaje en carril DIN mantuvo una participación de ingresos del 52,41% del mercado de switches de red robustecidos en 2025, aunque el tipo de instalación embebida avanza a una CAGR del 16,88% hasta 2031.

- Por industria del usuario final, el transporte registró las perspectivas de mayor crecimiento, con una CAGR del 15,91% hasta 2031, mientras que las aplicaciones industriales retuvieron el 30,58% de la demanda del mercado de switches de red robustecidos en 2025.

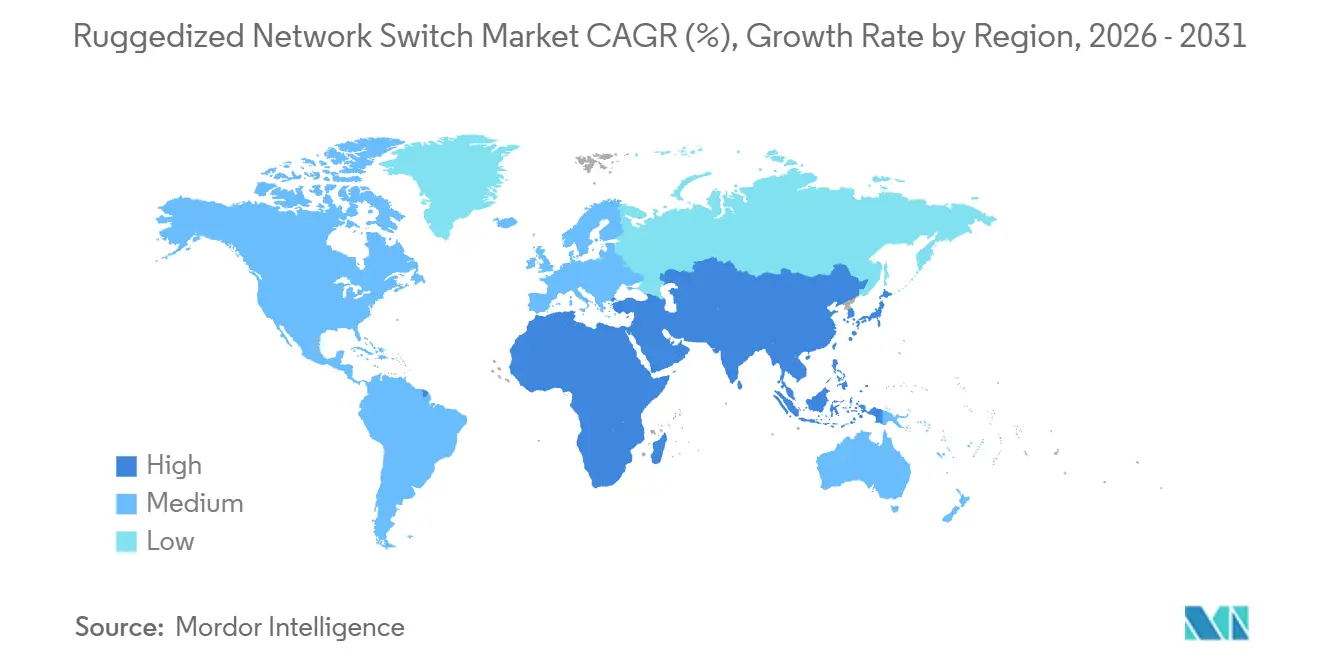

- Por geografía, América del Norte lideró con una participación de ingresos del 35,92% en 2025, aunque Asia-Pacífico está en camino de registrar una CAGR del 16,18% y superar en valor incremental para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches de Red Robustecidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de Estándares de Redes Sensibles al Tiempo | 3.20% | Global, más fuerte en Alemania, Japón y Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Tránsito Ferroviario en Todo el Mundo | 2.90% | Núcleo de Asia-Pacífico, Oriente Medio, Europa | Largo plazo (≥ 4 años) |

| Aumento de los Presupuestos de Modernización de la Defensa | 2.40% | América del Norte, Europa, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Computación en el Borde Robusto | 2.10% | Minería global, petróleo y gas en alta mar | Corto plazo (≤ 2 años) |

| Adopción Creciente del Internet de las Cosas Industrial en Entornos Adversos | 1.80% | Manufactura en América del Norte y Europa, energía en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aparición de Dispositivos de Borde Robusto Habilitados para 5G | 1.50% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Estándares de Redes Sensibles al Tiempo

Los protocolos TSN, en particular IEEE 802.1AS para sincronización de tiempo y 802.1Qbv para programación de tráfico, permiten Ethernet determinista que reemplaza los sistemas de bus de campo propietarios en la automatización de fábricas. Siemens introdujo los switches SCALANCE XM-400 habilitados para TSN que ofrecen una fluctuación inferior a 1 µs, desbloqueando el control de movimiento de precisión en las líneas de ensamblaje automotriz.[1]Siemens AG, "SCALANCE XM-400 Industrial Ethernet Switches," Siemens.com El perfil unificado IEC/IEEE 60802 publicado en 2024 garantiza la interoperabilidad entre múltiples proveedores, reduciendo el riesgo de integración para los operadores de plantas IEC.CH. La serie EDS-4000 de Moxa combina TSN con la seguridad IEC 62443-4-2 para cumplir con los requisitos duales de determinismo y resiliencia cibernética en infraestructuras críticas. La adopción de Ethernet en vehículos para la gestión de baterías y los sistemas avanzados de asistencia al conductor extiende la demanda de TSN hacia la columna vertebral del transporte.

Expansión de la Infraestructura de Tránsito Ferroviario en Todo el Mundo

China ya opera 46.000 km de ferrocarril de alta velocidad y tiene como objetivo 70.000 km para 2035, y cada tren requiere switches con certificación EN 50155 para información de pasajeros, señalización y diagnósticos. India tiene 945 km de líneas de metro en servicio y más de 1.200 km en construcción, incluida la Fase IV del Metro de Delhi valorada en INR 600 mil millones (USD 7,2 mil millones).[2]Delhi Metro Rail Corporation, "Phase IV Expansion Projects," Delhimetrorail.com La ruta Yakarta-Bandung de Indonesia, operativa desde 2023, está impulsando proyectos paralelos en todo el Sudeste Asiático. Los mercados maduros también están renovando las bases instaladas; la auditoría de Escocia de 2026 enumeró 1.017 switches IP robustecidos pendientes de reemplazo por fin de vida útil. Los megaproyectos de Oriente Medio, como el Metro de Riad y el túnel del Bósforo de Turquía, especifican switches sin ventilador y clasificados para desierto para garantizar la fiabilidad bajo calor extremo.

Aumento de los Presupuestos de Modernización de la Defensa

Los Estados Unidos han destinado USD 143,2 mil millones para Investigación, Desarrollo, Pruebas y Evaluación en el ejercicio fiscal 2026, con USD 28,9 mil millones canalizados hacia sistemas ciberespaciales y espaciales que dependen de redes tácticas en el borde. Las Pilas de Seguridad Regional Conjunta de DISA especifican switches con certificación MIL-STD-810H que resisten entornos electromagnéticos en disputa. Los miembros de la OTAN que se comprometen a destinar el 2% del PIB al gasto en defensa están modernizando las bases avanzadas con columnas vertebrales IP robustecidas. El programa de submarinos AUKUS de Australia por AUD 368 mil millones (USD 245 mil millones) y la línea del caza KF-21 de Corea del Sur incluyen columnas vertebrales Ethernet para la fusión de sensores y los sistemas de misión. La alineación de certificaciones con los estándares STANAG y MIL-STD pone un énfasis adicional en los proveedores con trayectorias establecidas en defensa.

Creciente Demanda de Computación en el Borde Robusto

Los análisis intensivos en latencia se están trasladando a ubicaciones de campo para evitar las penalizaciones en milisegundos de los viajes de ida y vuelta a la nube. El transporte autónomo de Fortescue en el Pilbara procesa localmente los datos de lidar y cámara, reduciendo la latencia de ida y vuelta de 200 ms a menos de 10 ms. El Departamento de Energía de los Estados Unidos otorgó USD 3,46 mil millones para mejoras de resiliencia de la red eléctrica que incorporan switches clasificados IEC 61850-3 en subestaciones. El plan de red eléctrica de USD 9,8 mil millones de Dominion Energy abarca 12.000 subestaciones que requieren switches con protección ambiental para la integración de recursos de energía distribuida. Los puertos automatizados en Los Ángeles y Melbourne utilizan computación en el borde para la prevención de colisiones de grúas, con hardware reforzado contra niebla salina y vibración. En conjunto, estas implementaciones demuestran la propuesta de valor de las velocidades de puerto de alto ancho de banda en el borde adverso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | –2.1% | Pequeñas y medianas empresas a nivel global | Corto plazo (≤ 2 años) |

| Requisitos Complejos de Certificación y Cumplimiento | –1.6% | Europa, América del Norte, marítimo, petróleo y gas | Mediano plazo (2-4 años) |

| Vulnerabilidades de la Cadena de Suministro para Componentes Reforzados | –1.3% | Centros de semiconductores de Asia-Pacífico, defensa de los Estados Unidos | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Diseños Compactos | –0.9% | Desierto de Oriente Medio, alta mar en el Ártico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Las primas de precio que oscilan entre el 300% y el 500% sobre el hardware Ethernet comercial disuaden a los operadores con restricciones de efectivo, aunque las tasas de fallo y el gasto en mantenimiento favorecen al equipo robustecido a lo largo de una década. Los municipios frecuentemente aplazan las actualizaciones de switches a pesar de las amenazas cibernéticas verificadas señaladas en la revisión de activos de Escocia de 2026. Los pequeños fabricantes a menudo prolongan el uso de equipos heredados mediante actualizaciones de firmware parciales en lugar de renovaciones completas, ampliando la ventana de exposición cibernética. Aunque los modelos de arrendamiento y la compra por suscripción reducen el desembolso inicial, su adopción fuera de las grandes empresas sigue siendo incipiente. Cerrar esta brecha de financiación es esencial para la aceleración generalizada del mercado.

Requisitos Complejos de Certificación y Cumplimiento

Las pruebas de resistencia descritas en MIL-STD-810H y la Zona 2 ATEX alargan el tiempo de comercialización hasta 24 meses y añaden entre USD 0,5 y 2 millones en costos de ingeniería no recurrentes. La aprobación marítima de DNV-GL requiere rigurosas pruebas de vibración y niebla salina, con reinspección requerida después de cada cambio de hardware.[3]DNV GL, "Maritime Type Approval and Certification," Dnv.com La norma EN 50155 para ferrocarril, UL 61010-2-201 para América del Norte y las marcaciones CE y CCC superpuestas fragmentan aún más los requisitos, obligando a los proveedores a mantener múltiples variantes de productos. La complejidad resultante reduce las economías de escala, infla los inventarios y desalienta a los participantes más pequeños de expandirse globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gestión: Los Mandatos de Ciberseguridad Favorecen las Arquitecturas Gestionadas

El nivel gestionado capturó el 76,82% de los ingresos de 2025 a medida que los operadores adoptaron las líneas de base de seguridad IEC 62443-4-2, la segmentación VLAN y la autenticación basada en roles. Este dominio continúa, con una CAGR del 14,22% que eleva el tamaño del mercado de switches de red robustecidos del segmento a lo largo del pronóstico. Los switches gestionados también anclan las implementaciones de Redes Sensibles al Tiempo, porque 802.1Qbv y 802.1AS requieren programación centralizada y distribución de reloj. Los modelos no gestionados aún sirven a sistemas de transporte aislados y sitios heredados, pero el cálculo de riesgos se inclina firmemente hacia la infraestructura gestionada. Los proveedores han respondido con aprovisionamiento sin intervención y paneles de control en la nube que reducen la barrera de habilidades para plantas más pequeñas, ayudando a que la penetración gestionada se profundice en las economías emergentes.

Los dispositivos no gestionados conservan relevancia táctica donde prevalece el tráfico determinista, las arquitecturas con espacio de aire o los límites presupuestarios. Sin embargo, las campañas de ransomware dirigidas a sistemas de control industrial y el escrutinio regulatorio bajo la Directiva de Seguridad de Redes e Información 2 de la Unión Europea están empujando a los operadores hacia la visibilidad y el control. A medida que la funcionalidad gestionada se convierte en un requisito básico, la erosión de precios está reduciendo la prima, inclinando aún más la preferencia a su favor.

Por Velocidad de Puerto: Los Enlaces Ascendentes Multi-Gigabit Impulsan la Agregación en el Borde

Los puertos de 1 Gbps e inferior representaron el 47,36% de la base instalada en 2025, pero las clases de 25 Gbps y 40 Gbps se expanden más rápidamente al 18,73% hasta 2031, a medida que los módulos de borde procesan análisis de video, telemetría de gemelos digitales y flujos de lidar. Este nivel de velocidad representa la mayor ganancia incremental de participación en el mercado de switches de red robustecidos en el período. Los camiones de minería autónomos generan varios terabits diariamente, lo que requiere enlaces ascendentes de 25 Gbps entre los switches de la mina y los concentradores de superficie. Los carriles intermedios de 2,5 Gbps y 5 Gbps proporcionan actualizaciones rentables sobre el cableado Cat5e existente, cerrando la brecha sin inversión inmediata en fibra.

Los enlaces ascendentes de diez gigabits siguen siendo el caballo de batalla para el Wi-Fi de metro ferroviario y las subestaciones de redes eléctricas inteligentes, equilibrando el ancho de banda con envolventes térmicas manejables en carcasas sin ventilador. Los niveles superiores, como 100 Gbps y 400 Gbps, son técnicamente factibles pero se ven obstaculizados por la disipación de calor y la escasez de óptica de temperatura amplia. La investigación en sustratos de tubos de calor y recubrimientos nanoporosos tiene como objetivo aliviar estas limitaciones, allanando el camino para la introducción gradual en salas de control de energía eólica marina y puestos de mando avanzados.

Por Tamaño de Empresa: Las Grandes Empresas Dominan, las Pymes Buscan Soluciones Modulares

Las grandes empresas mantuvieron la mayor participación de ingresos del 71,28% en 2025. Las grandes organizaciones aprovechan los contratos por volumen y el inventario gestionado por el proveedor para estandarizar flotas de switches robustecidos en miles de nodos, consolidando la mayor parte del valor de mercado. Con frecuencia agrupan servicios de ciclo de vida, repuestos, gestión de firmware y soporte de campo en los planes de capital. Las pequeñas y medianas empresas avanzan a una CAGR del 15,63% hasta 2031; sin embargo, se enfrentan al impacto del precio y la complejidad de integración que ralentizan la adopción. Para cerrar esta brecha, los proveedores están lanzando chasis modulares con módulos de factor de forma pequeño enchufables en campo y fuentes de alimentación, lo que permite a las pymes escalar de forma incremental y alinear el flujo de caja con los ciclos de producción.

La orquestación basada en la nube democratiza aún más la adopción al automatizar las actualizaciones de firmware y el descubrimiento de topología, aliviando la carga de las plantas sin equipos de red dedicados. Los acuerdos de arrendamiento y los precios basados en resultados también reducen las barreras de entrada. Los programas de subsidio integrados en el Plan de la Década Digital de la Unión Europea y varias subvenciones de modernización a nivel estatal en los Estados Unidos están catalizando la inversión de las pymes en sectores como el procesamiento de alimentos y los centros logísticos regionales.

Por Tipo de Instalación: El Carril DIN Domina la Automatización Industrial

El formato de montaje en carril DIN mantuvo la mayor participación del 52,41% en 2025, sustentando los armarios de control industrial, los compartimentos de equipos de material rodante y los recintos de campo, convirtiéndolo en el tipo de instalación más prevalente. El ensamblaje de clip rápido, la profundidad compacta y el cableado de acceso frontal permiten intercambios rápidos que minimizan la detención de la línea. Las unidades de rack de 19 pulgadas abordan entornos similares a los centros de datos, incluidas las salas de control de minería y los racks maestros de subestaciones, donde están disponibles el cableado estructurado y la gestión del flujo de aire.

Los switches embebidos o a nivel de placa registraron la CAGR más alta del 16,88% durante 2026 y 2031, satisfaciendo los vehículos aéreos no tripulados, los vehículos operados de forma remota y el equipo de señalización compacto, donde los límites de peso y volumen impiden un chasis externo. Los proveedores ahora diseñan plataformas comunes de circuito integrado de aplicación específica y placa de circuito impreso que se adaptan a múltiples factores de forma, agilizando la certificación y la adquisición de materiales. Para los operadores, un linaje de hardware unificado simplifica los grupos de repuestos, la capacitación del personal y la uniformidad del firmware en un parque que puede abarcar minas, plantas, material rodante y armarios de carretera.

Por Industria del Usuario Final: El Transporte Supera el Crecimiento Industrial

Los sitios industriales representaron el 30,58% del gasto de 2025, pero el transporte registrará la CAGR más rápida del 15,91% hasta 2031, a medida que los sistemas de transporte inteligente (STI), el ferrocarril conectado y los puertos automatizados escalan de forma agresiva. El auge de los STI está anclado por estándares como ITU-T Y.4232 que codifican las arquitecturas de percepción en la vía pública, impulsando la demanda de switches con certificación EN 50155 en armarios de carretera. Los programas de modernización ferroviaria, tanto de alta velocidad interurbana como de metro urbano, imponen estrictas envolventes de choque, vibración y temperatura, impulsando renovaciones de alto volumen de las columnas vertebrales seriales heredadas.

La defensa, el petróleo y el gas, y la minería siguen siendo verticales resilientes, distinguidos por los sellos obligatorios MIL-STD-810H, ATEX e IEC 61850-3 que prohíben el hardware de uso general. La energía eólica marina es otro nicho emergente donde los switches aprobados por DNV-GL instalados en góndolas y bases de torres deben resistir la niebla salina, la humedad y el frío extremo. Las empresas de servicios de agua y los edificios inteligentes conforman una larga cola de aplicaciones, que representan colectivamente volúmenes incrementales estables, aunque fragmentados.

Análisis Geográfico

América del Norte generó el 35,92% de los ingresos de 2025 gracias al programa de Resiliencia de la Red Eléctrica de USD 3,46 mil millones de los Estados Unidos y al plan de red eléctrica de USD 9,8 mil millones de Dominion Energy que desplegó miles de subestaciones IEC 61850-3. La orientación de la Administración Federal de Carreteras emitida en 2026 extiende el equipo robustecido a los STI de zonas de trabajo temporales, ampliando el volumen direccionable.[4]Administración Federal de Carreteras, "Orientación sobre Sistemas de Transporte Inteligente en Zonas de Trabajo," Fhwa.dot.gov El gasto en defensa vinculado a la Arquitectura Conjunta de Guerra Cibernética continúa favoreciendo a los proveedores de origen local con certificación MIL-STD.

Asia-Pacífico es la región de mayor crecimiento, registrando una CAGR del 16,18% que se basa en el objetivo de 70.000 km de ferrocarril de alta velocidad de China, la cartera de metros de India y el sector minero con alta automatización de Australia. Japón y Corea del Sur avanzan en líneas automotrices con TSN integrado e iniciativas de defensa, mientras que la apertura de la ruta Yakarta-Bandung de Indonesia ha impulsado a Tailandia y Malasia a avanzar en sus propios corredores. Los ensayos de 5G privado en puertos de Singapur, Busan y Ningbo requieren switches con capacidad TSN que interoperen con radios RedCap.

Europa combina parques industriales maduros con infraestructura digital impulsada por políticas. El acto delegado de enero de 2026 de la Unión Europea exige la cobertura 5G subyacente a lo largo de los corredores de la Red Transeuropea de Transporte para 2030, acelerando el despliegue de unidades de carretera. Los fabricantes de equipos originales automotrices de Alemania, los clústeres de metro de España, las actualizaciones de ferrocarril de carga de Polonia y los parques eólicos marinos del Mar del Norte contribuyen a una demanda diversificada. Las preocupaciones sobre la soberanía de la cadena de suministro están impulsando la producción localizada, como el switch Quartz fabricado en Francia por ECRIN Systems. Oriente Medio impulsa los switches robustecidos hacia los metros desérticos adversos y las expansiones de puertos del Golfo, mientras que las fábricas mineras y de deslocalización cercana de América Latina proporcionan oportunidades estables, aunque menores. África sigue siendo incipiente, pero muestra tracción en la automatización de puertos de Sudáfrica y la logística de zonas de libre comercio de Nigeria.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, con líderes establecidos como Moxa, Siemens y Belden que anclan el nivel superior a través de décadas de presencia en los sectores ferroviario, energético y de defensa. Estos actores se benefician de relaciones duraderas con los clientes, fiabilidad probada en entornos de misión crítica y sólidas carteras de certificaciones. Al mismo tiempo, proveedores de nicho como Antaira y EtherWAN se labran posiciones competitivas ofreciendo soluciones altamente especializadas, en particular diseños de carril DIN y a nivel de placa adaptados para paneles industriales compactos con espacio limitado. En todo el mercado, los temas clave de innovación se centran en la integración de Redes Sensibles al Tiempo (TSN), los casos de uso emergentes de retorno de enlace RedCap 5G y la adopción de capas de seguridad de confianza cero.

Los desarrollos recientes destacan un cambio tanto en las estrategias tecnológicas como en las de cadena de suministro. El lanzamiento de Quartz por ECRIN Systems en enero de 2026 refleja una tendencia más amplia de relocalización, donde las empresas buscan localizar la fabricación para mejorar la resiliencia y reducir el riesgo geopolítico. Al mismo tiempo, la actividad de patentes indica un enfoque creciente en tecnologías avanzadas de gestión térmica, como los diseños de tubos de calor y los sustratos nanoporosos, que permiten una mayor densidad de puertos sin depender de la refrigeración activa. La participación en comités de estándares también se está convirtiendo en una ventaja estratégica, lo que permite a los proveedores una visibilidad temprana de los protocolos en evolución y les da una ventaja inicial para alinear las hojas de ruta de productos.

Al mismo tiempo, el panorama competitivo está siendo remodelado por el auge de los enfoques de redes definidas por software. Las empresas emergentes que ofrecen capas superpuestas definidas por software están ganando terreno entre los operadores que buscan control centralizado y gestión de redes basada en políticas, en contraposición a las configuraciones tradicionales basadas en VLAN. Este cambio refleja un movimiento más amplio de la industria hacia la abstracción y la automatización, que podría desafiar a los actores establecidos centrados en el hardware con el tiempo. Como resultado, los proveedores que integren con éxito las capacidades de software con sus ofertas de hardware probablemente estarán mejor posicionados en el mercado en evolución.

Líderes de la Industria de Switches de Red Robustecidos

-

Moxa Inc.

-

Antaira Technologies, LLC

-

Westermo Network Technologies AB

-

Belden Inc.

-

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ECRIN Systems lanzó el switch Quartz, listo para TSN y con certificación IEC 62443-4-2, ensamblado en Francia para cumplir con los mandatos de contenido europeo.

- Enero de 2026: La Unión Europea emitió un acto delegado que exige cobertura 5G a lo largo de los corredores de la Red Transeuropea de Transporte para 2030, catalizando la demanda de switches robustecidos para el retorno de enlace en carretera.

- Noviembre de 2025: Advantech lanzó MIC-3850: una tarjeta de switch Ethernet robusta y certificada con una densidad de puertos inigualable para sistemas ferroviarios e industriales.

- Noviembre de 2025: HMS Networks lanzó los nuevos switches Ethernet no gestionados N-Tron NT110-FX2, NT111-FX3 y NT112-FX4, diseñados para entornos industriales adversos.

Alcance del Informe Global del Mercado de Switches de Red Robustecidos

El Mercado de Switches de Red Robustecidos incluye dispositivos de conmutación Ethernet industrial diseñados para un funcionamiento fiable en condiciones ambientales extremas, que soportan conectividad de misión crítica en sectores como la automatización industrial, el transporte, los servicios públicos y la defensa. Estos switches garantizan una comunicación determinista y de alta disponibilidad para aplicaciones industriales y al aire libre.

El Informe del Mercado de Switches de Red Robustecidos está Segmentado por Tipo de Gestión (Switches Robustecidos Gestionados y Switches Robustecidos No Gestionados), Velocidad de Puerto (1 GbE e Inferior, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE y 400 GbE y Superior), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Tipo de Instalación (Montaje en Carril DIN, Montaje en Rack, Embebido / a Nivel de Placa), Industria del Usuario Final (Industrial, Transporte, Militar y Defensa, Petróleo y Gas, Minería y Metales, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches Robustecidos Gestionados |

| Switches Robustecidos No Gestionados |

| 1 GbE e Inferior |

| 2,5/5 GbE Multi-Gigabit |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE y Superior |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Montaje en Carril DIN |

| Montaje en Rack |

| Embebido / a Nivel de Placa |

| Industrial |

| Transporte |

| Militar y Defensa |

| Petróleo y Gas |

| Minería y Metales |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Gestión | Switches Robustecidos Gestionados | |

| Switches Robustecidos No Gestionados | ||

| Por Velocidad de Puerto | 1 GbE e Inferior | |

| 2,5/5 GbE Multi-Gigabit | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE y Superior | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Tipo de Instalación | Montaje en Carril DIN | |

| Montaje en Rack | ||

| Embebido / a Nivel de Placa | ||

| Por Industria del Usuario Final | Industrial | |

| Transporte | ||

| Militar y Defensa | ||

| Petróleo y Gas | ||

| Minería y Metales | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de switches de red robustecidos para 2031?

Mordor Intelligence proyecta que el tamaño del mercado de switches de red robustecidos alcanzará USD 5,71 mil millones para 2031, expandiéndose a una CAGR del 13,87% desde 2026.

¿Qué tipo de gestión lidera las ventas?

Las arquitecturas gestionadas contribuyeron con el 76,82% de los ingresos en 2025 y mantienen la participación dominante en el mercado de switches de red robustecidos hasta 2031 debido a los mandatos de ciberseguridad como IEC 62443-4-2.

¿Qué velocidad de puerto muestra el crecimiento más rápido?

La clase de 25 Gbps y 40 Gbps registra la expansión más rápida a una CAGR del 18,73%, porque los micro centros de datos en el borde agregan datos de video y sensores a mayores anchos de banda.

¿Qué vertical de usuario final crece más rápidamente?

El transporte exhibe el crecimiento más rápido, avanzando a una CAGR del 15,91%, ya que los sistemas de transporte inteligente, la modernización ferroviaria y los puertos automatizados requieren conmutación con certificación EN 50155.

¿Por qué Asia-Pacífico es la región de mayor expansión?

Asia-Pacífico registra una CAGR del 16,18% gracias al objetivo de 70.000 km de ferrocarril de alta velocidad de China, el desarrollo de metros de India y la automatización minera a gran escala en Australia.

Última actualización de la página el: