Tamaño y Cuota del Mercado de Ciática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

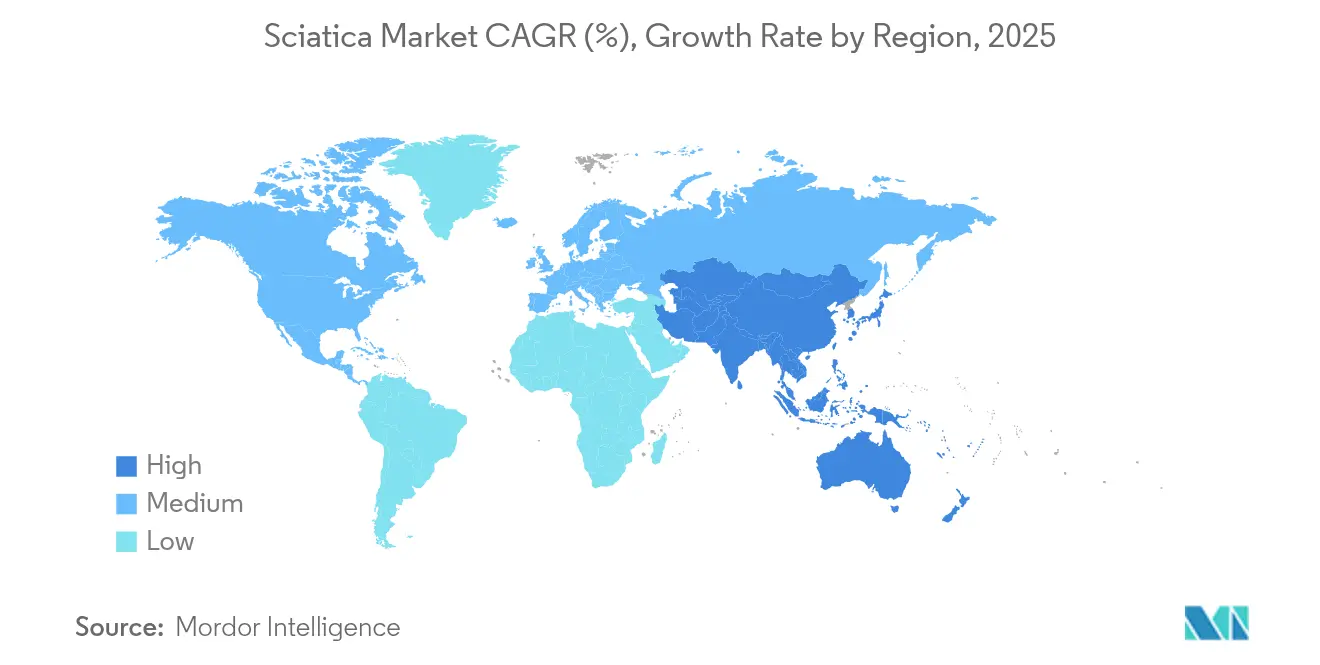

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

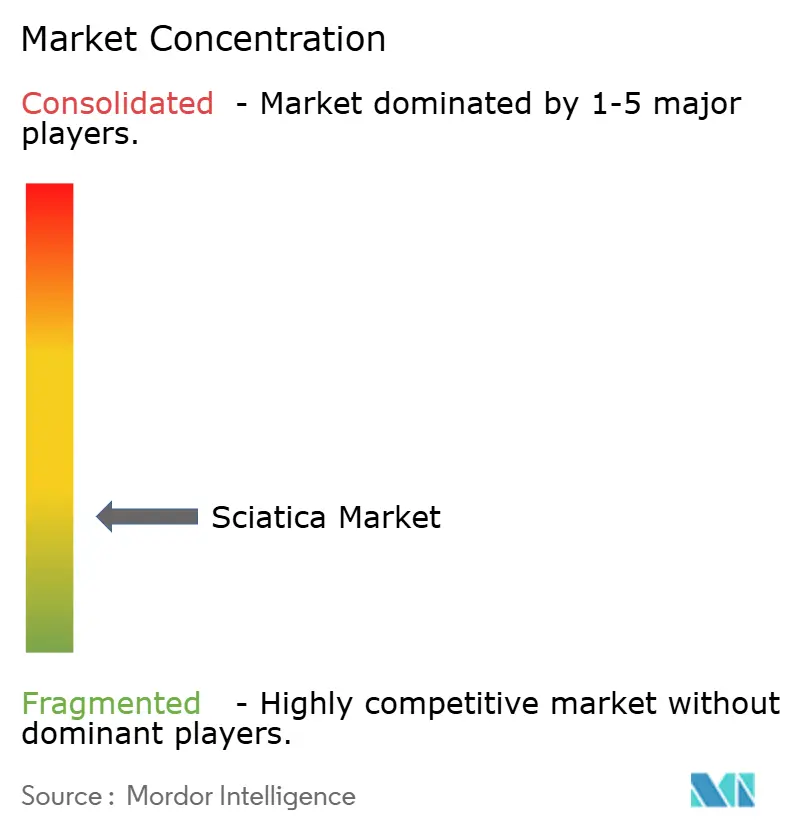

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciática por Mordor Intelligence

Se espera que el tamaño del mercado de ciática crezca de USD 15,56 mil millones en 2025 a USD 16,97 mil millones en 2026 y se prevé que alcance USD 26,19 mil millones en 2031 a una CAGR del 9,08% durante 2026-2031. La demanda aumenta a medida que las poblaciones envejecidas experimentan tasas más altas de degeneración del disco lumbar, mientras que la imagen asistida por inteligencia artificial acorta las vías diagnósticas y apoya una intervención terapéutica más temprana. Los procedimientos ambulatorios mínimamente invasivos compiten ahora con la cirugía hospitalaria, y la ampliación de la cobertura de los pagadores para las inyecciones epidurales de esteroides sostiene los volúmenes intervencionistas. América del Norte mantiene el liderazgo del mercado respaldado por marcos de reembolso avanzados, sin embargo Asia-Pacífico es la región de mayor crecimiento gracias a la ampliación del acceso a la atención sanitaria y al aumento de los ingresos. La diferenciación basada en tecnología, más que la escala, define ahora la competencia, tal como lo ilustran las aprobaciones de neuromodulación de circuito cerrado y las adquisiciones estratégicas.

Conclusiones Clave del Informe

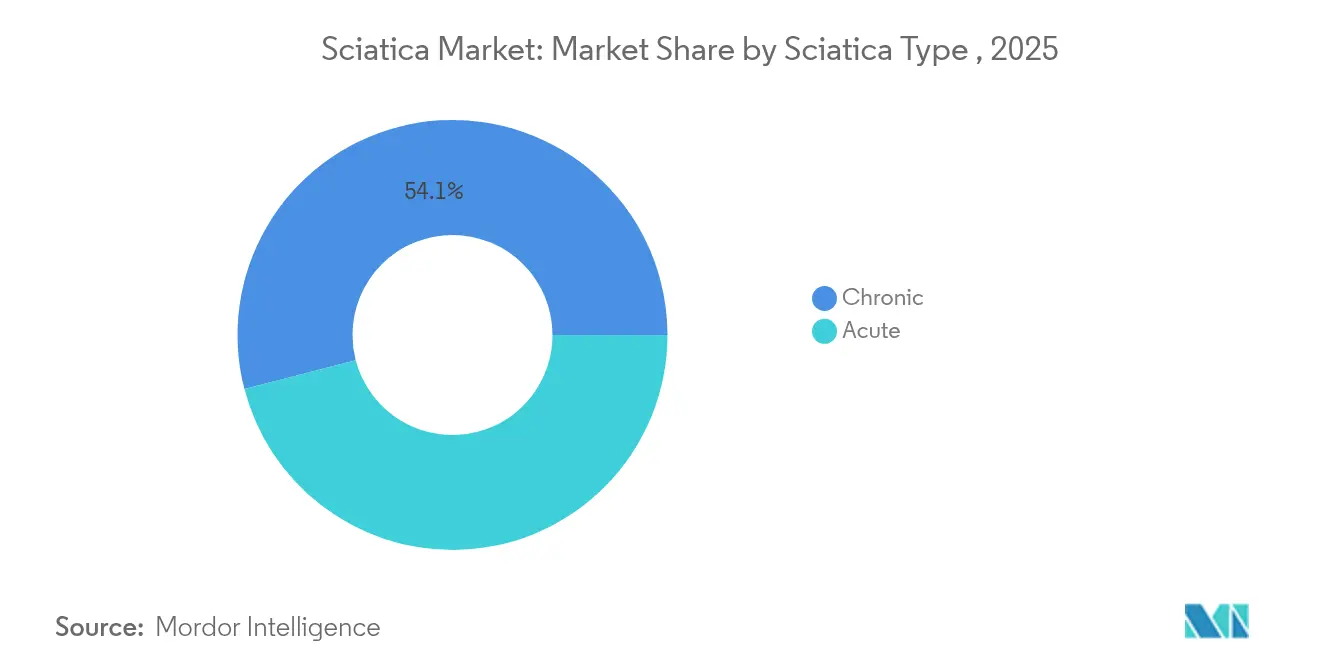

- Por tipo de ciática, los casos crónicos representaron el 54,05% de la cuota del mercado de ciática en 2025, mientras que los casos agudos se expanden a una CAGR del 9,92% hasta 2031.

- Por terapia farmacológica, los AINEs lideraron con una cuota de ingresos del 39,05% en 2025; los biológicos y los inyectables regenerativos están previstos para crecer a una CAGR del 9,85%.

- Por modalidad no farmacológica, la terapia física y de ejercicio representó el 34,20% del tamaño del mercado de ciática en 2025, mientras que la ablación por radiofrecuencia avanza a una CAGR del 10,6%.

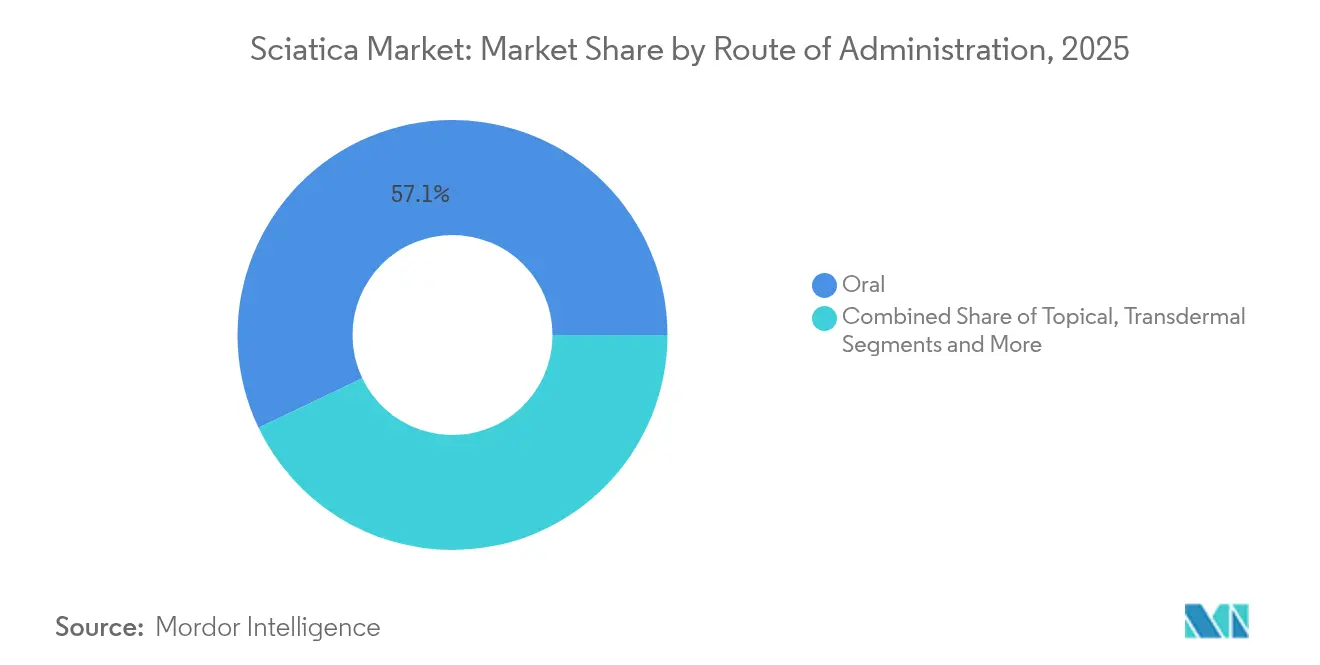

- Por vía de administración, la administración oral retuvo el 57,10% de la cuota en 2025; se proyecta que los sistemas transdérmicos aumenten a una CAGR del 9,9%.

- Por usuario final, los hospitales captaron el 39,10% del mercado en 2025, sin embargo los entornos de atención domiciliaria progresan a una CAGR del 10,75%.

- Por geografía, América del Norte lideró con el 39,20% de cuota en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 9,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ciática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de las tasas de degeneración del disco lumbar | +2.1% | Global, mayor en América del Norte y Europa | Largo plazo (≥4 años) |

| Alta penetración del diagnóstico por imagen en las economías de la OCDE | +1.8% | América del Norte y UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia procedimientos de dolor ambulatorios mínimamente invasivos | +1.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Ampliación de la cobertura de los pagadores para las inyecciones epidurales de esteroides | +1.3% | América del Norte y UE | Corto plazo (≤2 años) |

| Herramientas de triaje de resonancia magnética habilitadas por inteligencia artificial que reducen los tiempos de espera | +0.9% | Economías de la OCDE, adopción temprana en América del Norte | Corto plazo (≤2 años) |

| Crecimiento de los paquetes de nutracéuticos de venta directa al consumidor para la ciática | +0.7% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de las Tasas de Degeneración del Disco Lumbar

La transición demográfica está aumentando la prevalencia del dolor crónico a medida que el grupo de edad ≥65 años se expande y 27,5 millones de personas mayores viven con deformidades espinales. La enfermedad degenerativa del disco ya afecta a 266 millones de personas en todo el mundo, lo que se traduce en una demanda constante de atención conservadora e intervencionista. Los pagadores están ampliando la cobertura de técnicas mínimamente invasivas que reducen el riesgo quirúrgico en pacientes mayores con comorbilidades, y los fabricantes de dispositivos están adaptando implantes para la calidad ósea osteoporótica. En conjunto, estos factores sustentan una base de crecimiento duradera para el mercado de ciática.

Alta Penetración del Diagnóstico por Imagen en las Economías de la OCDE

La resonancia magnética lumbar reconstruida por inteligencia artificial puede reducir el tiempo de exploración en un 45% sin sacrificar la precisión. El análisis automatizado de imágenes mejora la detección temprana de la hernia de disco y la estenosis, orientando a los pacientes hacia terapias preventivas en lugar de cirugías tardías. Los hospitales informan de ganancias en el rendimiento de resonancias magnéticas que alivian los cuellos de botella en la atención electiva, y las políticas de reembolso recompensan el triaje basado en evidencia[1]Centros de Servicios de Medicare y Medicaid, "Intervenciones en las Articulaciones Facetarias para el Tratamiento del Dolor (DL38803)," cms.gov. Un diagnóstico más rápido fortalece los resultados clínicos y acelera los ciclos de ingresos, reforzando la imagen diagnóstica como catalizador del mercado de ciática.

Cambio Hacia Procedimientos de Dolor Ambulatorios Mínimamente Invasivos

La cirugía endoscópica de columna produce un 92% de satisfacción del paciente con estancias acortadas, apoyando la migración hacia centros ambulatorios. La ablación del nervio basivertebral ofrece una reducción del dolor clínicamente significativa en el 77,4% de los pacientes del mundo real a los 12 meses. Los menores costos de instalación y una recuperación más rápida atraen tanto a los pagadores como a los pacientes, lo que impulsa a los hospitales a abrir unidades ambulatorias dedicadas. Estos cambios intensifican la competencia pero amplían el sector de ciática abordable.

Ampliación de la Cobertura de los Pagadores para las Inyecciones Epidurales de Esteroides

Medicare y las principales aseguradoras de Estados Unidos continúan cubriendo las inyecciones transforaminales cuando la terapia conservadora fracasa, aunque la frecuencia de las inyecciones está limitada para reducir la exposición a los esteroides. Las políticas requieren guía de imagen y documentación estricta, fomentando la adopción de flujos de trabajo integrados de radiología-anestesia. El reembolso estable asegura los volúmenes pero presiona a los proveedores a demostrar valor a través del seguimiento de resultados, sustentando los ingresos procedimentales dentro del mercado de ciática.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de Criterios Diagnósticos Universalmente Aceptados | -1.4% | Global, más pronunciado en los mercados en desarrollo | Largo plazo (≥ 4 años) |

| Uso abundante y de bajo costo de AINEs fuera de indicación | -1.1% | Global, mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Recortes en el Reembolso de Procedimientos en Europa | -0.8% | Europa, con efectos de extensión a otras regiones | Corto plazo (≤ 2 años) |

| Precaución Posterior a la Crisis de los Opioides que Limita las Renovaciones de Prescripciones | -0.6% | América del Norte, extendiéndose a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Abundante y de Bajo Costo de AINEs Fuera de Indicación

Los AINEs representan el 39,53% de las terapias farmacológicas para la ciática y siguen siendo opciones de primera línea económicas a pesar de los problemas de seguridad. La prescripción de alto riesgo consume USD 31 millones anuales en el Sistema Nacional de Salud del Reino Unido y genera la pérdida de 6.000 Años de Vida Ajustados por Calidad (AVAC) en 10 años. Los usuarios a largo plazo de AINEs enfrentan un mayor riesgo de reemplazo de rodilla, sin embargo los prescriptores siguen favoreciendo estos medicamentos donde los presupuestos son ajustados. Dado que los biológicos especializados deben demostrar un valor superior, los genéricos económicos frenan el crecimiento a corto plazo del mercado de ciática.

Precaución Posterior a la Crisis de los Opioides que Limita las Renovaciones de Prescripciones

Los programas ambulatorios de columna redujeron las prescripciones de narcóticos en un 37% mediante protocolos de reducción de opioides sin perjudicar los resultados. Los responsables de políticas fomentan las modalidades no opioides, impulsando la demanda de neuromodulación e inyecciones regenerativas. Sin embargo, una supervisión más estricta complica el acceso para los candidatos apropiados, moderando los ingresos impulsados por prescripciones en el mercado de ciática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ciática: El Predominio Crónico Impulsa la Innovación

Los casos crónicos representaron el 54,05% de la cuota del mercado de ciática en 2025, sustentando una demanda constante de soluciones de gestión a largo plazo. Las presentaciones agudas se expanden a una CAGR del 9,92% a medida que la imagen asistida por inteligencia artificial redirige a los pacientes hacia una intervención temprana. Los biológicos emergentes, incluidos los oligonucleótidos señuelo del factor nuclear kappa B, están ofreciendo alivio del dolor a 12 meses y restauración de la altura del disco, destacando el potencial modificador de la enfermedad. Los episodios agudos se benefician de inyecciones epidurales proactivas y ejercicio guiado que previenen la degeneración. En conjunto, estas tendencias refuerzan la inversión específica por segmento en el mercado de ciática.

Un creciente conjunto de evidencia posiciona la terapia intradiscal con células madre como una opción viable para el dolor crónico refractario, con ensayos que demuestran mejora en el volumen y la función del disco. Las aseguradoras de salud están implementando paquetes de pago basados en valor que diferencian el reembolso para las vías agudas frente a las crónicas. A medida que las guías clínicas maduran, las partes interesadas esperan una codificación más clara y decisiones de cobertura aceleradas, una dinámica que amplía el tamaño global del mercado de ciática a nivel de segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Terapias Farmacológicas: Los AINEs Enfrentan una Competencia Emergente

Los AINEs tradicionales lideraron los ingresos con una cuota del 39,05% en 2025, sin embargo las restricciones de prescripción impulsadas por la seguridad limitan el uso sostenido. Los biológicos y los inyectables regenerativos crecen un 9,85% anualmente, reflejando la disposición de los pagadores a reembolsar intervenciones que retrasan la cirugía. Los corticosteroides siguen siendo fundamentales para el manejo de los brotes, mientras que los anticonvulsivos tratan los componentes neuropáticos.

Las innovaciones se dirigen directamente a la patología del disco: las células progenitoras de disco alogénicas han mejorado las puntuaciones de dolor y discapacidad en ensayos aleatorizados, con los reguladores revisando las designaciones de vía rápida. Los nuevos inhibidores de la COX-2 apuntan a mitigar la toxicidad gastrointestinal, aunque persiste la vigilancia del riesgo cardiovascular. El cambio del segmento desde el alivio sintomático hacia la reparación regenerativa sustenta la fijación de precios prémium y eleva el tamaño del mercado de ciática para la farmacología avanzada.

Por Modalidad de Tratamiento No Farmacológico: La Tecnología Transforma los Enfoques Tradicionales

La terapia física y de ejercicio capturó el 34,20% de los ingresos de 2025, subrayando su papel como atención de primera línea. La ablación por radiofrecuencia lidera el crecimiento con una CAGR del 10,6% gracias a la selección refinada de pacientes y a los datos de resultados. Las inyecciones epidurales de esteroides persisten a pesar del debate, mientras que los sistemas de estimulación de la médula espinal de circuito cerrado como el Inceptiv de Medtronic ajustan la terapia en tiempo real para mantener la analgesia.

Los enfoques complementarios ganan legitimidad a través de ensayos aleatorizados que demuestran la eficacia fitoquímica en el dolor neuropático. La quimonucleólisis con condoliasa está emergiendo como un método mínimamente invasivo de disolución del disco, atrayendo a cirujanos que buscan alternativas a la discectomía abierta. Estas modalidades híbridas amplían las opciones y refuerzan la competencia centrada en tecnología en el mercado de ciática.

Por Vía de Administración: El Predominio Oral Desafiado por la Innovación

La administración oral retuvo el 57,10% de la cuota en 2025, debido a la conveniencia y los hábitos de prescripción establecidos. Los sistemas transdérmicos crecen a una CAGR del 9,9% a medida que los parches reducen la exposición sistémica; los parches de buprenorfina muestran economías de dosificación favorables en el dolor lumbar crónico. Las vías parenteral y epidural atienden las necesidades intervencionistas, mientras que el diclofenaco tópico iguala la eficacia de los AINEs orales con menos eventos sistémicos.

Las ventas de nutracéuticos de venta directa al consumidor a través del comercio electrónico ofrecen conveniencia, pero plantean el reto a los clínicos de integrar los suplementos seleccionados por los propios pacientes en la atención basada en evidencia. La convergencia de nuevas tecnologías de administración y las preferencias de los pacientes sigue diversificando las fuentes de ingresos en el mercado de ciática.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Auge de la Atención Domiciliaria Remodela la Distribución

Los hospitales generaron el 39,10% de los ingresos de 2025, reflejando su predominio en el diagnóstico por imagen agudo y las intervenciones complejas. Los entornos de atención domiciliaria avanzan a una CAGR del 10,75%, impulsados por el seguimiento mediante telemedicina que monitoriza de manera fiable la recuperación posoperatoria. Los dispositivos portátiles como el Cinturón Espinal Kizu, con autorización de la FDA, permiten la terapia no farmacológica en el hogar, apoyando la autonomía del paciente.

Los centros quirúrgicos ambulatorios y las clínicas especializadas en dolor ganan cuota a medida que los pagadores incentivan los cambios en el lugar de prestación del servicio que reducen los costos manteniendo la calidad. Los protocolos de recuperación mejorada tras la cirugía acortan las estancias de los pacientes mayores sometidos a fusión espinal, ilustrando la adopción a nivel de sistema de las mejores prácticas de eficiencia. Estos modelos distribuidos sustentan la expansión sostenida del mercado de ciática.

Análisis Geográfico

América del Norte lideró con el 39,20% de los ingresos globales en 2025, sustentada por una cobertura de seguro integral y la rápida adopción de estimuladores de la médula espinal de circuito cerrado autorizados por la FDA en 2024 y 2025. Medicare continúa reembolsando las inyecciones epidurales y los bloqueos selectivos de la raíz nerviosa bajo indicaciones estrictas, apoyando los volúmenes de procedimientos. Una población envejecida y sedentaria y una alta prevalencia de obesidad sostienen la demanda a largo plazo, mientras que una sólida financiación de la investigación acelera la innovación traslacional.

Europa sigue siendo significativa, pero enfrenta recortes en los reembolsos que moderan el crecimiento de los procedimientos; no obstante, las técnicas mínimamente invasivas rentables se alinean con los objetivos de los sistemas de salud de la UE. La adopción del triaje de resonancia magnética habilitado por inteligencia artificial mitiga las presiones de las listas de espera y mejora el acceso temprano al tratamiento. Alemania, el Reino Unido y Francia priorizan las vías basadas en evidencia, creando un entorno estable para dispositivos y biológicos clínicamente validados.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,88% a medida que las inversiones en atención sanitaria aumentan y la demografía envejecida se asemeja a los patrones occidentales. Japón y Corea del Sur lideran la adopción tecnológica, mientras que India amplía el acceso a través de planes de seguros y asociaciones público-privadas. Los fabricantes de dispositivos multinacionales localizan la producción para cumplir con los requisitos reglamentarios y aprovechar los segmentos sensibles al costo. Colectivamente, estas dinámicas amplían las contribuciones regionales al tamaño del mercado de ciática.

Panorama Competitivo

El mercado está fragmentado: Medtronic, Boston Scientific y Abbott mantienen relaciones de canal arraigadas, sin embargo los innovadores más pequeños aseguran cuota a través de tecnología diferenciada. La adquisición de Nevro por parte de Globus Medical por USD 250 millones en 2025 reforzó su cartera de neuromodulación y señaló una consolidación acelerada. Los estimuladores de circuito cerrado como el Inceptiv y el HFX redefinen los puntos de referencia de rendimiento, reduciendo la brecha entre los actores consolidados y los nuevos competidores.

La integración vertical emerge como un tema estratégico; las empresas agrupan inteligencia artificial de imagen, dispositivos de terapia y software de monitorización remota para controlar el continuo completo de la atención. Los participantes del sector de biotecnología desarrollan terapias regenerativas del disco, apuntando a la modificación de la enfermedad en lugar del alivio de los síntomas, y se asocian con empresas de dispositivos para plataformas de administración combinadas.

Las oportunidades de espacios en blanco surgen en la medicina personalizada: los marcadores genéticos y el análisis predictivo guían la elección de la terapia, prometiendo mejores resultados y aceptación por parte de los pagadores. Los participantes del mercado que se alineen con el reembolso basado en evidencia y demuestren utilidad de costo probablemente ganarán cuota en el mercado de ciática.

Líderes del Sector de Ciática

Scilex Holding

SpineThera

Medtronic plc

Boston Scientific Corporation

Teva Pharmaceutical Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco en la atención de la ciática se concentra en opciones modificadoras de la enfermedad y no opioides que pueden ir más allá del uso sintomático de AINE (que lideró con una participación de ingresos del 39.05% en 2025). La actividad de la cartera respalda este cambio: Consano Bio inició un ensayo clínico de Fase 1 para C-1101 en radiculopatía lumbosacra crónica y luego obtuvo la autorización de la FDA para IND en julio de 2026 para expandir el programa a los Estados Unidos, reforzando el interés de inversión en vías farmacológicas etiquetadas para la ciática en lugar del posicionamiento genérico de dolor lumbar.

La adopción no farmacológica también está creando espacio de comercialización para tecnologías autorizadas por la FDA relacionadas con procedimientos y flujos de trabajo alineados con el reembolso. Los ejemplos incluyen la autorización de la FDA para el sistema DRX9000-SL True Non-Surgical Spinal Decompression System (junio de 2025) para ciática y hernias discales, la autorización 510(k) de la FDA para Stryker para el sistema de ablación del nervio basivertebral OptaBlate BVN (mayo de 2025), y las indicaciones ampliadas de la FDA para los sistemas de estimulación de la médula espinal WaveWriter de Boston Scientific (febrero de 2024) para el dolor crónico no quirúrgico de espalda baja y piernas. En todas las regiones, el crecimiento en centros ambulatorios y entornos de atención domiciliaria respalda ofertas integradas que combinan triaje guiado por imágenes, procedimientos mínimamente invasivos para el dolor y herramientas de seguimiento remoto para documentar los resultados exigidos por los pagadores.

Desarrollos recientes del sector

- Julio de 2026: Scilex Holding Company firmó una hoja de términos vinculante con iHolding Group LLP para una inversión estratégica propuesta de 100 millones de USD. La iniciativa de financiamiento respalda el desarrollo de la cartera y una mayor capacidad de comercialización para activos de dolor no opioides relevantes para el dolor radicular lumbosacro (ciática). También apunta a una formación de capital continua en torno a terapias diferenciadas.

- Julio de 2025: Fziomed recibió la clasificación De Novo de la FDA y la autorización de comercialización para el gel Oxiplex para su uso en cirugía de columna. El gel está indicado para reducir el dolor de piernas posoperatorio y los síntomas neurológicos en adultos sometidos a procedimientos de columna lumbar. El resultado De Novo crea una vía regulatoria y de codificación más clara para los productos de barrera antiadherente posicionados en torno a la reducción de síntomas radiculares posquirúrgicos.

- Febrero de 2024: Boston Scientific recibió la aprobación de la FDA que amplía las indicaciones de sus sistemas de estimulación de la médula espinal WaveWriter para incluir el tratamiento del dolor crónico no quirúrgico de espalda baja y piernas. La ampliación de la etiqueta amplía la población tratada para la neuromodulación y aumenta la presión competitiva sobre las modalidades intervencionistas alternativas utilizadas en las vías de dolor irradiado crónico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos globales obtenidos de productos y servicios de atención utilizados para diagnosticar, gestionar o tratar la ciática (dolor vinculado a la irritación o compresión del nervio ciático) en entornos clínicos y ambulatorios.

Exclusiones del alcance: excluimos el gasto general en dolor lumbar que no está documentado como atención de la ciática, junto con las ofertas generales de bienestar que no se prescriben ni se brindan como tratamiento de la ciática.

Descripción general de la segmentación

- Por Tipo de Ciática

- Ciática Aguda

- Ciática Crónica

- Por Terapias Farmacológicas

- Fármacos Antiinflamatorios No Esteroideos (AINEs)

- Corticosteroides

- Antidepresivos

- Anticonvulsivos

- Opioides

- Biológicos Emergentes e Inyectables Regenerativos

- Por Modalidad de Tratamiento No Farmacológico

- Terapia Física y de Ejercicio

- Inyección Epidural de Esteroides

- Ablación por Radiofrecuencia

- Estimulación de la Médula Espinal

- Quimonucleólisis (Condoliasa, etc.)

- Complementario y Alternativo (Acupuntura, Herbal)

- Por Vía de Administración

- Oral

- Tópico

- Parenteral / Epidural

- Transdérmico

- Por Usuario Final

- Hospitales

- Clínicas Especializadas en Dolor

- Centros Quirúrgicos Ambulatorios

- Atención Domiciliaria

- Centros de Rehabilitación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el conjunto básico de demanda y para mantener supuestos realistas en todas las regiones. Consultamos señales públicas de salud y utilización de fuentes como la Organización Mundial de la Salud (OMS), los CDC de EE. UU., los NIH de EE. UU. y la OCDE, ya que estas fuentes ayudan a explicar cómo se diagnostica y trata el dolor de espalda y el dolor nervioso.

Junto con esto, revisamos orientaciones clínicas y resúmenes de evidencia de fuentes como el National Institute for Health and Care Excellence (NICE), revistas indexadas en PubMed y publicaciones relevantes de departamentos de salud gubernamentales. Luego verificamos el lado comercial utilizando informes anuales, presentaciones a inversores y prensa acreditada. Cuando fue necesario, se utilizó inteligencia financiera de empresas, noticias y datos financieros, y bases de datos de patentes para confirmar lanzamientos de productos, dirección de adopción de terapias e indicaciones de mezcla de ingresos para carteras enfocadas en la ciática. Las fuentes mencionadas aquí son ilustrativas y no exhaustivas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario nos ayudó a convertir la epidemiología general en un conjunto real tratado y direccionable, y también ayudó a alinear lo que se cuenta como atención de la ciática en todos los entornos. Hablamos con una combinación de clínicos, proveedores de manejo del dolor y rehabilitación, partes interesadas de dispositivos y farmacéuticas, expertos del lado de los pagadores y distribuidores en las principales regiones. Esta información se utilizó para probar y ajustar los supuestos sobre la mezcla de procedimientos, las vías de atención típicas y la evolución de precios.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 38% | EMEA: 33% |

| Jugadores más pequeños: 14% | Gerentes: 49% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde las tasas de prevalencia y diagnóstico se convierten en pacientes tratados, y luego se mapean a las vías comunes de atención de la ciática en medicamentos, procedimientos, rehabilitación y dispositivos. Una vez que se reconstruye el conjunto de pacientes, los ingresos se estiman aplicando una combinación práctica de insumos de utilización y precios, y luego los totales se validan utilizando verificaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de proveedores muestreados, discusiones de canal y pruebas de coherencia de ASP por volumen para los principales tipos de terapia.

Los insumos que más mueven el modelo incluyen la proporción de pacientes que reciben atención conservadora frente a inyecciones guiadas por imagen, el número típico de visitas de procedimiento por episodio de paciente, la adopción de programas de fisioterapia y rehabilitación, el uso de neuromodulación o intervenciones mínimamente invasivas en casos refractarios, y la intensidad de precios o reembolso a nivel regional. Dado que la práctica clínica varía, las brechas en los datos por país se manejaron utilizando mercados proxy con vías de atención similares y luego reequilibrando los resultados utilizando la retroalimentación de las entrevistas. Para la previsión, se utilizó un análisis de escenarios para poder reflejar diferentes velocidades de adopción de la atención mínimamente invasiva, el endurecimiento o expansión del reembolso, y el ritmo al que las nuevas opciones biológicas y de dispositivos se difunden en la práctica habitual.

Validación de datos y ciclo de actualización

La validación se realiza a través de verificaciones cruzadas que comparan el modelo con señales independientes, como los volúmenes de procedimientos, la dirección de la mezcla de terapias y si el gasto implícito por paciente tratado se mantiene dentro de rangos clínicos realistas. Cuando aparece un valor atípico, se revisan los insumos, se vuelve a verificar el momento de la conversión de divisas y se activan llamadas de seguimiento con los expertos más relevantes para confirmar si el cambio es real o un artefacto del modelo.

Antes de la aprobación final, el resultado es revisado en etapas por otro analista para que los supuestos, los cálculos y las reglas de alcance se apliquen de manera consistente en todas las regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia el panorama de la demanda, como un cambio en las directrices, un movimiento de reembolso o la aprobación de un producto importante. Antes de la entrega, realizamos una revisión final para asegurar que la información pública más reciente se refleje en las estimaciones del año en curso.

Tamaño del mercado global de ciática de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para la ciática pueden parecer muy dispares porque cada editor decide qué se considera gasto en ciática y qué se trata como atención adyacente al dolor de espalda. Las diferencias también provienen del año utilizado para la conversión de divisas, cómo se proyectan los precios y si se cuentan o se excluyen los ingresos por procedimientos y rehabilitación.

La principal brecha proviene del alcance, donde Mordor Intelligence contabiliza la atención relacionada con la ciática en medicamentos, procedimientos de dolor guiados por imagen, programas de rehabilitación y dispositivos de neuromodulación, en lugar de restringir el total solo a los ingresos por medicamentos y cirugía. Otro factor es la construcción de la demanda, ya que algunos estudios parecen comenzar a partir de una lista de terapias estrecha sin reconciliarla con los volúmenes de pacientes tratados y la vía típica del episodio de atención. La cadencia de actualización también importa, porque los supuestos que cambian rápidamente, incluidos los cambios en la mezcla de procedimientos y la efectividad del reembolso, pueden alterar la visión del año en curso incluso cuando las tasas de crecimiento a largo plazo parecen similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15.56 mil millones de USD (2025) | |

| Editorial Global A | 4.09 mil millones de USD (2025) | Esta estimación parece limitarse a los ingresos por tratamiento centrados en medicación y atención quirúrgica, lo que puede omitir intervenciones para el dolor basadas en procedimientos, servicios de rehabilitación y terapias impulsadas por dispositivos que a menudo quedan fuera de una visión estricta de farmacéutica más cirugía. |

| Editorial del Sector B | 3.10 mil millones de USD (2024) | El alcance parece más cercano a una definición más estrecha de ingresos por ciática, y el año base es diferente, lo que puede comprimir aún más la cifra cuando la rehabilitación, la intensidad de procedimientos y la progresión de precios no se modelan a través de una lente de episodio de atención. |

Al observar la dispersión, la diferencia se explica principalmente por lo que se incluye como atención de la ciática y cómo el conjunto tratado se convierte en gasto a lo largo de toda la vía. Al mantener los supuestos vinculados a los pacientes tratados, la mezcla de terapias y precios realistas, podemos ofrecer un tamaño de mercado que sea transparente de replicar y más fácil de interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciática?

El mercado de ciática está valorado en USD 16,97 mil millones en 2026 y se proyecta que alcance USD 26,19 mil millones en 2031.

¿Qué región lidera el mercado global de ciática?

América del Norte tiene el 39,20% de los ingresos globales, respaldada por sólidas políticas de reembolso y la rápida adopción de tecnologías avanzadas para el dolor.

¿Qué modalidad de tratamiento crece más rápido?

La ablación por radiofrecuencia registra el mayor crecimiento con una CAGR del 10,6% porque las técnicas mínimamente invasivas son cada vez más preferidas para el alivio duradero del dolor.

¿Con qué rapidez se expande el mercado de Asia-Pacífico?

Se prevé que el mercado de ciática de Asia-Pacífico crezca a una CAGR del 9,88% hasta 2031 debido a la ampliación del acceso a la atención sanitaria y al aumento de los ingresos disponibles.

¿Qué papel desempeñan los biológicos en la terapia futura?

Se prevé que los biológicos y los inyectables regenerativos crezcan un 9,85% anualmente a medida que los ensayos clínicos demuestren durabilidad y los pagadores reconozcan el valor modificador de la enfermedad.

Última actualización de la página el: