Tamaño y Participación del Mercado de Software de Espectroscopía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

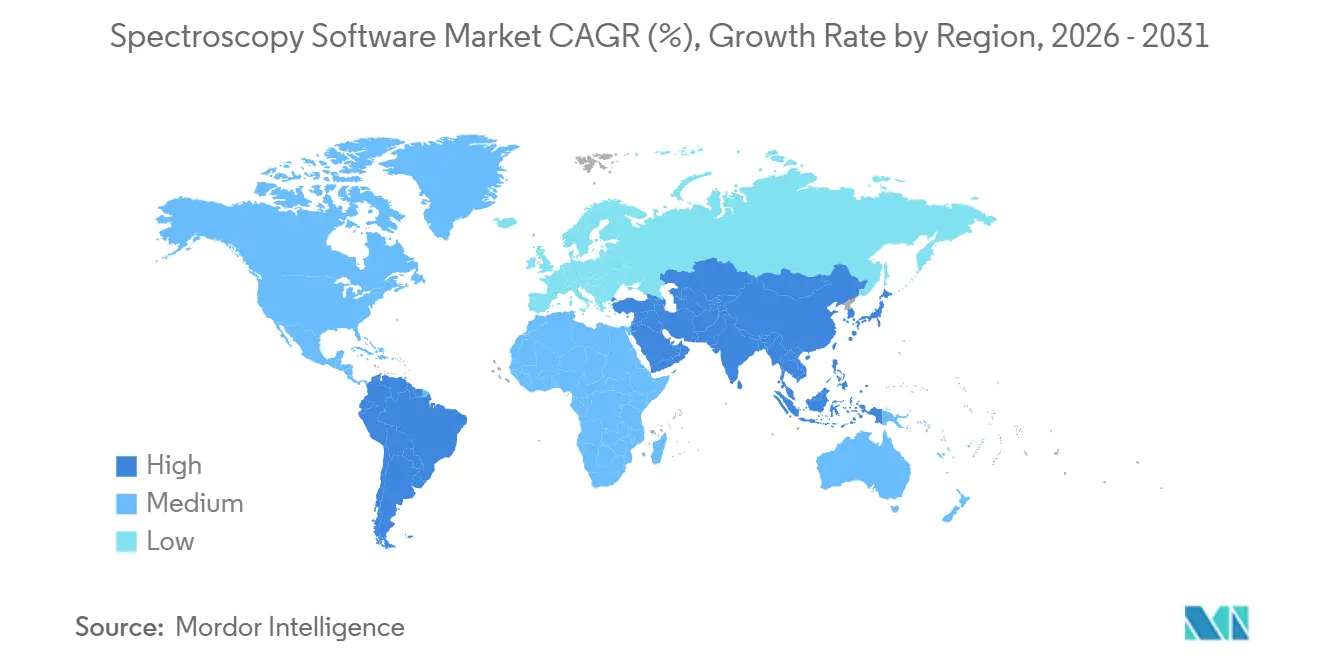

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

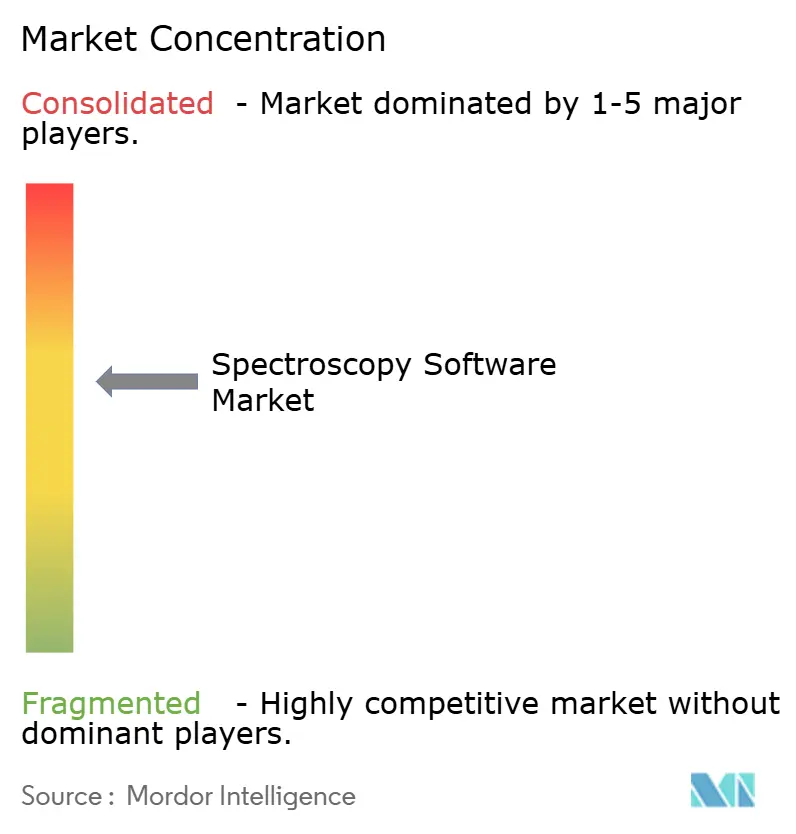

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Espectroscopía por Mordor Intelligence

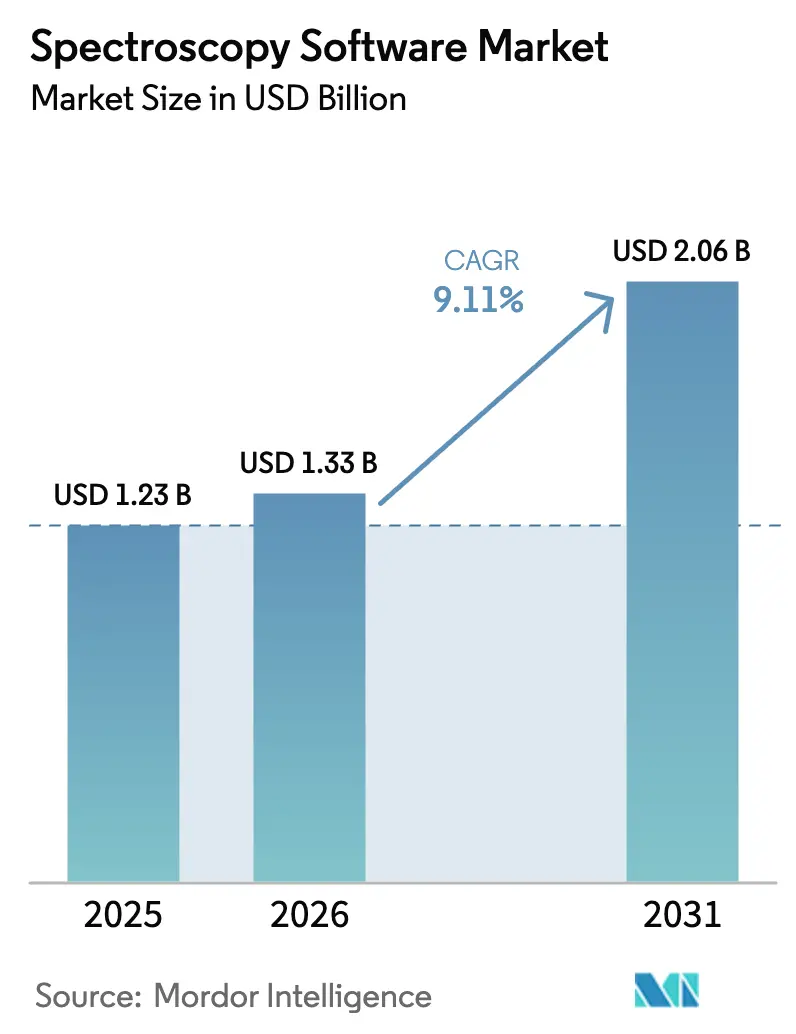

Se proyecta que el tamaño del Mercado de Software de Espectroscopía se expanda desde USD 1,23 mil millones en 2025 y USD 1,33 mil millones en 2026 hasta USD 2,06 mil millones en 2031, registrando una CAGR del 9,11% entre 2026 y 2031.

La creciente demanda de flujos de trabajo de control de calidad digital validados, la presión para acortar los tiempos de respuesta analíticos y el cambio hacia modelos de Software como Servicio (SaaS) independientes del hardware están expandiendo el mercado de software de espectroscopía en entornos regulados y de investigación. Los laboratorios farmacéuticos y de biotecnología están acelerando las actualizaciones porque los reguladores ahora esperan registros de auditoría electrónicos e informes de cumplimiento en tiempo real, mientras que las presiones arancelarias sobre los paquetes combinados de hardware y software fomentan la separación en favor de suscripciones flexibles que eluden los derechos de importación. Las estrategias competitivas están evolucionando desde la diferenciación del rendimiento de los instrumentos hacia el bloqueo del ecosistema de software, con los principales proveedores incorporando API abiertas y conjuntos de herramientas de inteligencia artificial para asegurar ingresos recurrentes por suscripción. Mientras tanto, los compradores perciben oportunidades para extender los ciclos de vida del hardware, reducir el gasto de capital y habilitar la colaboración multisitio a través de plataformas basadas en la nube, añadiendo impulso al mercado de software de espectroscopía tanto en economías maduras como emergentes.

Conclusiones Clave del Informe

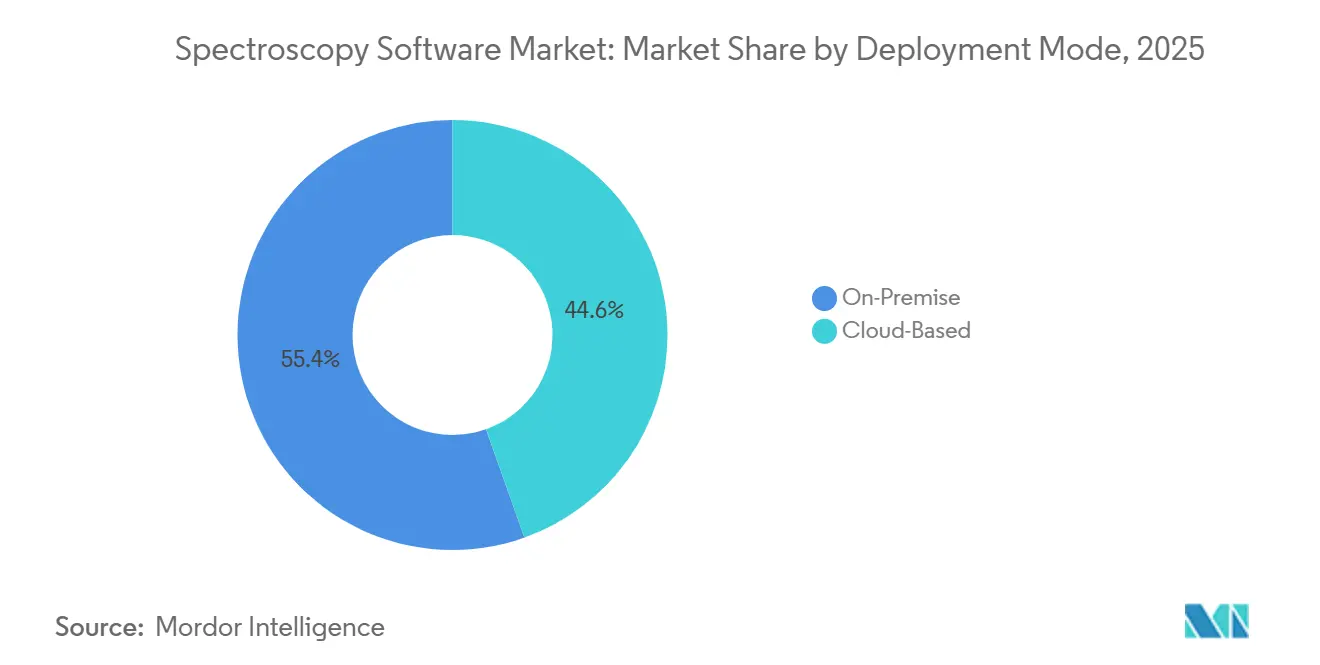

- Por modo de implementación, los sistemas locales capturaron el 55,43% de la participación del mercado de software de espectroscopía en 2025, aunque se prevé que las plataformas en la nube se expandan a una CAGR del 13,43% hasta 2031.

- Por técnica de espectroscopía, las soluciones de infrarrojo lideraron con una participación de ingresos del 27,44% en 2025, mientras que el software Raman está preparado para el avance más rápido con una CAGR del 12,44% en el mismo período.

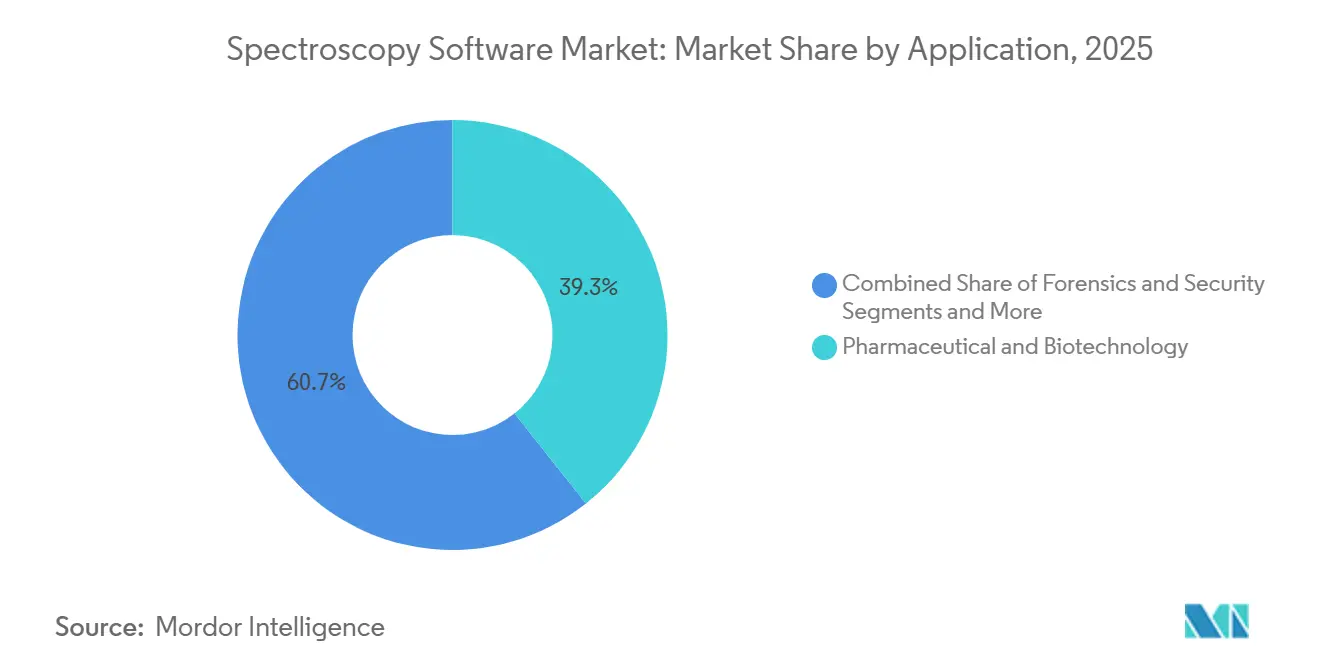

- Por aplicación, los flujos de trabajo farmacéuticos y de biotecnología representaron el 39,34% de los ingresos de 2025, mientras que se espera que las pruebas de calidad de alimentos y bebidas registren una CAGR del 12,65% hasta 2031.

- Por funcionalidad del software, el análisis de datos y la quimiometría representaron el 37,77% del gasto de 2025, aunque se proyecta que los módulos de cumplimiento y registro de auditoría aumenten a una CAGR del 11,57% hasta 2031.

- Por geografía, América del Norte dominó con el 41,22% de los ingresos de 2025, y se prevé que Asia-Pacífico ascienda a una CAGR del 11,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Espectroscopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en I+D farmacéutico-biotecnológico | +2.5% | América del Norte, Europa Occidental, China | Mediano plazo (2-4 años) |

| Presión regulatoria para el control de calidad digital validado | +2.0% | Global, más fuerte en Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Adopción de la nube para reducir el gasto de capital | +1.8% | Adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Análisis impulsado por IA para acelerar el tiempo de obtención de información | +2.2% | Centros de innovación de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio impulsado por aranceles hacia SaaS independiente del hardware | +0.8% | Estados Unidos, China, rutas comerciales de la Unión Europea | Corto plazo (≤ 2 años) |

| Mercados de API espectrales abiertas que monetizan modelos | +0.5% | Comunidades académicas y de ciencia abierta en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D Farmacéutico-Biotecnológico

Las crecientes inversiones en la caracterización de biológicos y el cribado de moléculas pequeñas están impulsando la demanda de software que extrae información más profunda de los instrumentos existentes en lugar de nuevo hardware. Las directrices ICH Q2(R2) y Q14 finalizadas en 2023 y aplicadas hasta 2025 requieren la validación del ciclo de vida de los procedimientos analíticos, lo que motiva a los laboratorios a implementar plataformas que automatizan la transferencia de métodos, rastrean el rendimiento de los instrumentos y crean informes de validación listos para auditoría.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Validación ICH Q2(R2) de Procedimientos Analíticos", FDA, fda.gov El lanzamiento en 2024 del espectrómetro de masas Stellar de Thermo Fisher, incluido con la plataforma Ardia, ejemplifica esta tendencia; Ardia ofrece plantillas integradas de 21 CFR Parte 11 y conexiones API RESTful a LIMS empresariales, reduciendo los plazos de validación. Las organizaciones de investigación por contrato valoran las implementaciones habilitadas para la nube que admiten la supervisión del patrocinador sin duplicar la infraestructura de servidores, mientras que la demanda china repuntó en 2025 a medida que los estándares farmacopeicos revisados impulsaron los pedidos de software validado.

Presión Regulatoria para el Control de Calidad Digital Validado

Las agencias de todo el mundo han intensificado la aplicación de la integridad de los datos, insistiendo en registros de auditoría electrónicos, registros con marca de tiempo y controles de acceso basados en roles que las hojas de cálculo no pueden proporcionar.[2]Agencia Europea de Medicamentos, "Anexo 11: Sistemas Informatizados", EMA, ema.europa.eu Las cartas de advertencia que citan registros de auditoría inadecuados han acelerado los ciclos de reemplazo de software en los laboratorios de control de calidad farmacéutico. Agilent respondió en 2024 con los lanzamientos de MicroLab 5.8, Pharma 5.8 y Expert 1.3, que incluyen registro granular de registros de auditoría y firmas electrónicas. La acreditación ISO/IEC 17025 para laboratorios de ensayo ahora exige software validado, extendiendo el imperativo de cumplimiento a los sectores de seguridad alimentaria y medioambiental.[3]Organización Internacional de Normalización, "ISO/IEC 17025:2017 Requisitos Generales para la Competencia de los Laboratorios de Ensayo y Calibración", ISO, iso.org A medida que los reguladores convergen en requisitos digitales similares, los proveedores que ofrecen módulos de cumplimiento integrales están capturando una participación desproporcionada en el mercado de software de espectroscopía.

Adopción de la Nube para Reducir el Gasto de Capital y Habilitar la Colaboración

Los laboratorios alojan cada vez más los flujos de trabajo de datos de espectroscopía en plataformas en la nube para eliminar servidores locales, habilitar la colaboración remota y escalar la potencia informática durante las ejecuciones intensivas de quimiometría. TetraScience recaudó USD 125 millones en financiación de Serie C en 2024 para su nube de datos neutral al proveedor que armoniza archivos de múltiples marcas de instrumentos. Las herramientas basadas en navegador, como la Plataforma Spectrus de ACD/Labs, permiten a los químicos acceder a bibliotecas espectrales desde cualquier ubicación, una característica valiosa para los equipos de investigación distribuidos. Las normas de soberanía de datos en la Unión Europea y China complican las implementaciones transfronterizas, pero las arquitecturas híbridas que mantienen los datos confidenciales en las instalaciones mientras descargan los cálculos intensivos a la nube están mitigando estas barreras.

Análisis Impulsado por IA para Acelerar el Tiempo de Obtención de Información

Los algoritmos de inteligencia artificial integrados en el software de espectroscopía automatizan la identificación de picos, predicen espectros y señalan anomalías que los analistas humanos podrían pasar por alto. El timsMetabo de Bruker, lanzado en 2025, reduce el análisis de metabolómica no dirigida de días a horas. El GRAMS Suite 9.0 de Thermo Fisher incorpora modelos generativos entrenados en millones de espectros de referencia para sugerir identificaciones de compuestos con puntuaciones de confianza. Las iniciativas de código abierto como AutoOpenRaman suministran conjuntos de datos anotados que permiten a los laboratorios entrenar modelos personalizados sin pagar por bibliotecas propietarias. La orientación regulatoria sobre la validación de algoritmos de IA en software de laboratorio sigue siendo incipiente, por lo que los proveedores posicionan los módulos de IA como herramientas de apoyo a la decisión en lugar de métodos autónomos, facilitando la implementación en contextos de investigación mientras evolucionan los marcos de cumplimiento completos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de licencia y validación | -0.6% | Mercados emergentes y laboratorios pequeños y medianos en todo el mundo | Corto plazo (≤ 2 años) |

| Escasez de habilidades en quimiometría y ciencia de datos | -0.7% | Aguda en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos para la adopción de la nube | -0.5% | Unión Europea, China, Rusia | Corto plazo (≤ 2 años) |

| Formatos de archivo propietarios que causan dependencia del proveedor | -0.4% | Entornos de laboratorio con múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Licencia y Validación

Las plataformas de espectroscopía de nivel empresarial pueden costar más de USD 50.000 por puesto, con servicios de validación que añaden entre USD 20.000 y USD 100.000 por instalación. Los usuarios farmacéuticos deben generar documentación de calificación de instalación, operacional y de rendimiento y mantener un riguroso control de cambios, un proceso que dura seis meses y consume recursos de garantía de calidad. Las suscripciones basadas en la nube distribuyen los costos a lo largo del tiempo, aunque muchos laboratorios dudan en confiar formulaciones propietarias a proveedores externos. La volatilidad cambiaria, los derechos de importación y el acceso limitado a los servicios de los proveedores agravan los problemas de asequibilidad en las economías emergentes, lo que lleva a los proveedores a lanzar esquemas de precios escalonados.

Escasez de Habilidades en Quimiometría y Ciencia de Datos

El software avanzado exige experiencia en estadística multivariante, análisis de componentes principales y validación de aprendizaje automático, habilidades que siguen siendo escasas incluso en los países desarrollados. Las universidades rara vez incluyen la quimiometría en los planes de estudios de pregrado, dejando a los graduados mal preparados. Las instalaciones compartidas en India, por ejemplo, procesan miles de muestras anualmente, pero a menudo dependen de herramientas básicas de adquisición porque el personal carece de confianza en los módulos complejos de análisis de datos. Los proveedores incorporan asistentes asistidos por IA, aunque los resultados aún necesitan supervisión informada, lo que limita la adopción en entornos regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Plataformas en la Nube Erosionan el Dominio Local

Las plataformas en la nube generaron el 44,57% de los ingresos en 2026 y se prevé que superen las instalaciones locales antes de 2029, respaldadas por una CAGR del 13,43% que supera el crecimiento general del mercado de software de espectroscopía. Los primeros adoptantes incluyen organizaciones de investigación por contrato que gestionan estudios multisitio que requieren intercambio instantáneo de datos, así como consorcios académicos que carecen del presupuesto para granjas de servidores redundantes. Se proyecta que el tamaño del mercado de software de espectroscopía para implementaciones en la nube supere los USD 860 millones en 2031, ilustrando la escala de la migración en curso.

Las arquitecturas híbridas son fundamentales para la transición. Los proveedores ofrecen dispositivos de almacenamiento en caché de datos local para información confidencial mientras enrutan la quimiometría de cómputo intensivo a la nube, reduciendo la latencia y cumpliendo los mandatos de residencia de datos. Los sistemas locales siguen siendo prevalentes en los laboratorios forenses que manejan evidencia de cadena de custodia y en los entornos clasificados de los contratistas de defensa. Incluso allí, la demanda de actualizaciones rápidas de funciones está empujando a los usuarios hacia instancias de nube privada gestionadas detrás de cortafuegos institucionales, lo que indica que la trayectoria de la nube es poco probable que se revierta.

Por Técnica de Espectroscopía: El Software Raman Gana Terreno frente a la Base Instalada de Infrarrojo

Las aplicaciones de infrarrojo lideraron el mercado de software de espectroscopía con una participación del 27,44% en 2025 gracias a los métodos farmacopeicos arraigados y las extensas bibliotecas espectrales. Sin embargo, las soluciones Raman avanzan a una CAGR del 12,44%, la más rápida entre las técnicas, impulsadas por la detección de medicamentos falsificados, el control de calidad de polímeros y el análisis de campo portátil. Para 2031 se espera que la participación de Raman se aproxime a una cuarta parte del gasto total, reduciendo la brecha con el infrarrojo.

Se prevé que el tamaño del mercado de software de espectroscopía para herramientas Raman alcance los USD 480 millones en 2031, a medida que las agencias aduaneras implementen dispositivos portátiles vinculados a bases de datos en la nube para la identificación de materiales en tiempo real. El software de espectrometría de masas y RMN continúa ganando participación en proteómica y elucidación de estructuras, respectivamente, pero sus tasas de crecimiento quedan por detrás de las de Raman debido a los mayores costos de los instrumentos. El UV-Visible se mantiene estable, lo que demuestra que la especificidad y las capacidades no destructivas son los determinantes clave del impulso del segmento.

Por Aplicación: Las Pruebas de Seguridad Alimentaria Superan el Crecimiento Farmacéutico

Los flujos de trabajo farmacéuticos y de biotecnología aún generan la mayor parte del gasto, aunque las pruebas de calidad de alimentos y bebidas avanzan a una CAGR del 12,65%, la más alta entre las aplicaciones. Los límites de contaminantes más estrictos bajo la Ley de Modernización de la Seguridad Alimentaria y los mandatos de los minoristas para certificados en tiempo real están impulsando las actualizaciones de software que automatizan la validación de métodos y la elaboración de informes. Como resultado, el tamaño del mercado de software de espectroscopía para la seguridad alimentaria está destinado a duplicarse entre 2026 y 2031.

El monitoreo ambiental sigue siendo un área de crecimiento de un solo dígito medio a medida que los gobiernos exigen el seguimiento continuo de las emisiones. Las aplicaciones forenses, de seguridad y de polímeros juntas comprenden un grupo de ingresos estable aunque secundario, aunque el despliegue de dispositivos Raman portátiles para el trabajo de campo de las fuerzas del orden está impulsando la demanda de aplicaciones robustas basadas en navegador. El uso académico y de investigación es menor en términos de dólares, pero influyente en el establecimiento de estándares de código abierto que eventualmente se trasladan a las ofertas comerciales.

Por Funcionalidad del Software: Los Módulos de Cumplimiento Superan al Análisis de Datos

Las herramientas de análisis de datos y quimiometría generaron el 37,77% del gasto de 2025, pero los módulos de cumplimiento y registro de auditoría ascenderán a una CAGR del 11,57%, superando a los análisis independientes para 2030. Los laboratorios que enfrentan un escrutinio intenso optan por plataformas integradas que registran cada modificación de datos y aplican firmas electrónicas en línea con FDA 21 CFR Parte 11 y EMA Anexo 11. En consecuencia, se proyecta que la participación del mercado de software de espectroscopía para paquetes orientados al cumplimiento aumente al menos cinco puntos porcentuales durante el horizonte de pronóstico.

El software de control de instrumentos ahora se incluye con el hardware a un costo marginal, lo que limita su contribución a los ingresos. El middleware de integración que canaliza los espectros hacia entornos LIMS y ELN empresariales está emergiendo como el tercer segmento de funcionalidad de más rápido crecimiento, lo que refleja transformaciones más amplias de los laboratorios digitales. Los proveedores que logran una interoperabilidad perfecta obtienen preferencia estratégica, especialmente entre las instalaciones con múltiples proveedores que resisten la dependencia de un único proveedor.

Análisis Geográfico

América del Norte retuvo el 41,22% de los ingresos en 2025, respaldada por la estricta aplicación de la FDA y una densa concentración de sitios de I+D farmacéutico. Los laboratorios de Estados Unidos aceleraron el reemplazo de sistemas heredados que carecen de registros de auditoría, mientras que las organizaciones de investigación por contrato adoptaron suites en la nube que facilitan la supervisión del patrocinador en todos los continentes. Los laboratorios canadienses adoptaron el software de espectroscopía para las pruebas de potencia del cannabis, y el sector de fabricación por contrato de México invirtió en plataformas validadas para mantener las certificaciones de exportación.

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,88% hasta 2031, el ritmo regional más rápido. La farmacopea revisada de China reactivó el gasto en 2025 tras un 2024 moderado, y los proveedores locales establecieron centros de datos regionales para cumplir con las normas de ciberseguridad. La red de Instalaciones de Instrumentos Analíticos Sofisticados de India procesa más de 125.000 muestras anualmente; aunque muchas aún dependen de programas básicos de adquisición, las actualizaciones de capacidad están abriendo espacio para suscripciones en la nube que distribuyen los costos a lo largo del tiempo. El consorcio de Laboratorio Digital de Japón, anclado por Rigaku, construyó canalizaciones integradas de datos de espectroscopía a finales de 2024, demostrando el apoyo respaldado por el gobierno a la ciencia digital.

Europa contribuyó con una participación significativa en 2025, liderada por Alemania, Francia y el Reino Unido, aunque la adopción de la nube se retrasó porque el RGPD obliga a la localización de los centros de datos. Los proveedores respondieron lanzando zonas de nube europeas, añadiendo gastos operativos pero desbloqueando el crecimiento en 2026. Las iniciativas de monitoreo ambiental en Escandinavia y los mandatos de calidad del agua en España diversificaron aún más la demanda. Oriente Medio y África y América del Sur juntos representan una participación de un solo dígito, aunque el endurecimiento de las normas de seguridad alimentaria y la modernización del sector minero están catalizando pedidos incrementales de soluciones de espectroscopía portátiles integradas con análisis basados en navegador.

Panorama Competitivo

La concentración del mercado es moderada. Los gigantes de instrumentos como Thermo Fisher, Agilent, Bruker, Waters y Shimadzu incluyen software propietario con su hardware, aprovechando los formatos de archivo bloqueados para crear costos de cambio. Los proveedores especializados, incluidos Advanced Chemistry Development, Genedata y SpectralWorks, persiguen la compatibilidad con múltiples proveedores y las API abiertas, atrayendo a laboratorios que operan flotas de instrumentos diversas. TetraScience encarna el modelo de plataforma, recaudando USD 125 millones en 2024 para una nube de datos e IA que normaliza los formatos de archivo de múltiples marcas.

Los movimientos estratégicos destacan el cambio hacia el software. Bruker integró la identificación de metabolitos por IA dentro de timsMetabo para diferenciarse en análisis en lugar de sensibilidad del detector. El Chromeleon 7.4 de Thermo Fisher, lanzado en septiembre de 2025, unificó los flujos de trabajo de cromatografía y espectrometría de masas en un entorno listo para el cumplimiento, reforzando su ecosistema. Agilent forjó asociaciones con los principales proveedores de LIMS para asegurar la integridad de los datos de extremo a extremo en todo el ciclo de vida del laboratorio. Las iniciativas de código abierto como SpectraFit y AutoOpenRaman están ganando terreno en el extremo inferior al ofrecer herramientas gratuitas que satisfacen a la academia y las pequeñas empresas, presionando a los titulares a lanzar niveles freemium.

La interoperabilidad es el nuevo campo de batalla. Los proveedores publican portales para desarrolladores y cobran tarifas de suscripción por el acceso avanzado a API, monetizando ecosistemas de aplicaciones de terceros de manera similar a los sistemas operativos de teléfonos inteligentes. Las asociaciones de infraestructura en la nube son igualmente estratégicas, con implementaciones de centros de datos regionales que permiten el cumplimiento del RGPD de Europa y la Ley de Ciberseguridad de China. A medida que los compradores miran más allá de la resolución de los instrumentos hacia los flujos de trabajo digitales, la diferenciación del software determinará el ritmo de captura de ingresos en el mercado de software de espectroscopía.

Líderes de la Industria de Software de Espectroscopía

Agilent Technologies Inc.

Bruker Corporation

Revvity Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Thermo Fisher Scientific lanzó Chromeleon 7.4, un sistema de datos empresarial que admite espectrometría de masas de cuadrupolo simple, triple cuadrupolo y alta resolución en entornos regulados y de investigación.

- Mayo de 2025: Bruker Corporation lanzó el software timsMetabo, incorporando identificación de metabolitos impulsada por IA que reduce el tiempo de análisis de metabolómica no dirigida de días a horas.

- Septiembre de 2024: Advanced Chemistry Development introdujo la Plataforma Spectrus 2024, que ofrece análisis de datos de RMN, EM e IR basado en navegador y elimina los requisitos de instalación en escritorio.

Alcance del Informe Global del Mercado de Software de Espectroscopía

El software de espectroscopía es una aplicación especializada utilizada para controlar el hardware de espectroscopía para adquirir, procesar, interpretar y visualizar datos espectrales, permitiendo el análisis de la interacción de la materia con la radiación electromagnética.

El Informe del Mercado de Software de Espectroscopía está segmentado por Modo de Implementación, Técnica de Espectroscopía, Aplicación, Funcionalidad del Software y Geografía. Por Modo de Implementación, el mercado está segmentado en Local y Basado en la Nube. Por Técnica de Espectroscopía, el mercado está segmentado en Infrarrojo, UV-Visible, Raman, Espectrometría de Masas, RMN y Otros. Por Aplicación, el mercado está segmentado en Farmacéutica y Biotecnología, Pruebas de Calidad de Alimentos y Bebidas, Monitoreo Ambiental, Forense y Seguridad, Ciencia de Polímeros y Materiales, y Académico e Investigación. Por Funcionalidad del Software, el mercado está segmentado en Adquisición de Datos y Control de Instrumentos, Análisis de Datos y Quimiometría, Interpretación Espectral e Informes, Gestión de Cumplimiento y Registro de Auditoría, e Integración de API y Middleware. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Basado en la Nube |

| Infrarrojo (IR) |

| UV-Visible |

| Raman |

| Espectrometría de Masas |

| RMN |

| Otros |

| Farmacéutica y Biotecnología |

| Pruebas de Calidad de Alimentos y Bebidas |

| Monitoreo Ambiental |

| Forense y Seguridad |

| Ciencia de Polímeros y Materiales |

| Académico e Investigación |

| Adquisición de Datos y Control de Instrumentos |

| Análisis de Datos y Quimiometría |

| Interpretación Espectral e Informes |

| Gestión de Cumplimiento y Registro de Auditoría |

| Integración de API y Middleware |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Técnica de Espectroscopía | Infrarrojo (IR) | |

| UV-Visible | ||

| Raman | ||

| Espectrometría de Masas | ||

| RMN | ||

| Otros | ||

| Por Aplicación | Farmacéutica y Biotecnología | |

| Pruebas de Calidad de Alimentos y Bebidas | ||

| Monitoreo Ambiental | ||

| Forense y Seguridad | ||

| Ciencia de Polímeros y Materiales | ||

| Académico e Investigación | ||

| Por Funcionalidad del Software | Adquisición de Datos y Control de Instrumentos | |

| Análisis de Datos y Quimiometría | ||

| Interpretación Espectral e Informes | ||

| Gestión de Cumplimiento y Registro de Auditoría | ||

| Integración de API y Middleware | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que se expanda el mercado de software de espectroscopía?

Se proyecta que el mercado crezca a una CAGR del 9,11% entre 2026 y 2031, alcanzando USD 2,06 mil millones al final del período.

¿Qué modelo de implementación está ganando terreno entre los laboratorios?

Las plataformas en la nube avanzan a una CAGR del 13,43% a medida que los usuarios buscan menores costos de capital y una colaboración más fácil entre sitios.

¿Qué segmento de técnica está preparado para el crecimiento más rápido?

Se prevé que las soluciones Raman aumenten a una CAGR del 12,44%, impulsadas por aplicaciones portátiles y no destructivas en productos farmacéuticos y polímeros.

¿Por qué los módulos de cumplimiento están experimentando una mayor demanda que las herramientas de análisis de datos puro?

El escrutinio regulatorio intensificado requiere registros de auditoría electrónicos y registros validados, lo que lleva a los laboratorios a priorizar el software listo para el cumplimiento.

¿Qué región se espera que lidere el crecimiento futuro?

Se prevé que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 11,88%, impulsada por estándares farmacopeicos actualizados e iniciativas de laboratorio digital.

¿Qué factores limitan una adopción más amplia en los mercados emergentes?

Los altos gastos de licencia y validación más la escasez de experiencia en quimiometría limitan las actualizaciones, aunque los precios escalonados y los programas de capacitación están ayudando a cerrar la brecha.

Última actualización de la página el: