Tamaño y Participación del Mercado de Espectrómetros de Absorción Atómica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

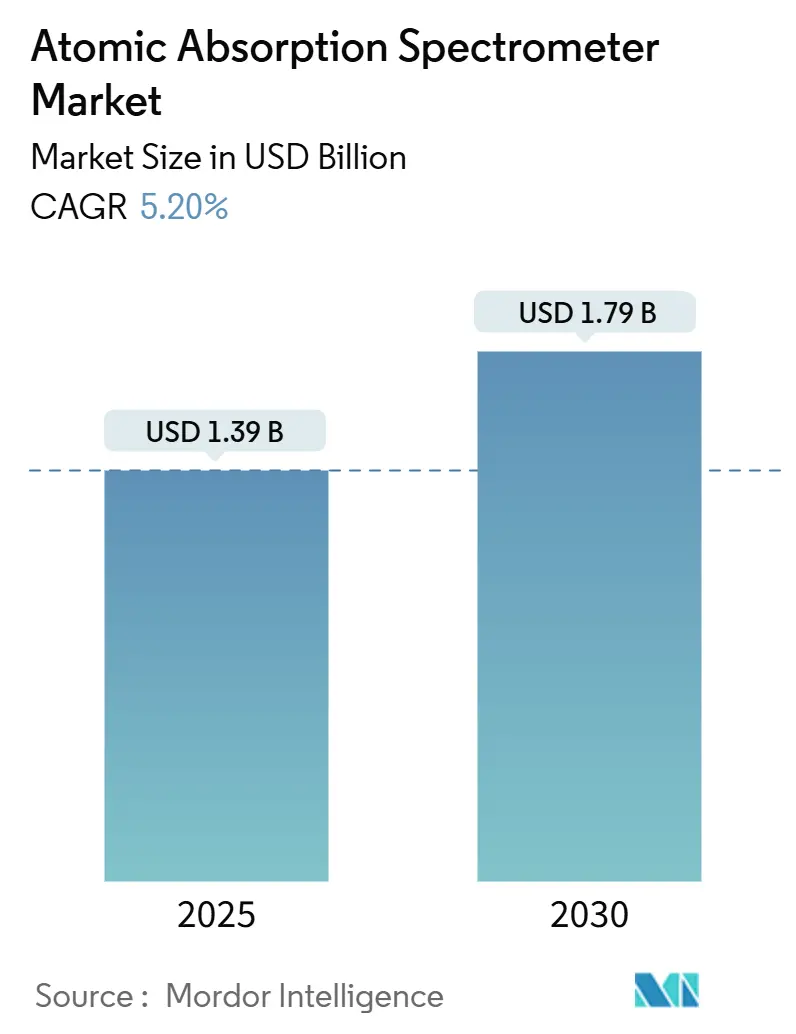

| Tamaño del Mercado (2025) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espectrómetros de Absorción Atómica por Mordor Intelligence

El tamaño del mercado de espectrómetros de absorción atómica se sitúa en USD 1,39 mil millones en 2025 y se proyecta que alcance USD 1,79 mil millones en 2030, expandiéndose a una CAGR del 5,2%. Una base de demanda resiliente en laboratorios elementales de alto rendimiento, ventajas de costo sobre las técnicas de plasma y la aceptación regulatoria consolidada sustentan esta expansión. Los sistemas de llama siguen siendo el instrumento principal para determinaciones en partes por millón, mientras que los modelos de horno de grafito capturan una participación creciente en laboratorios farmacéuticos y de pruebas de alimentos que requieren sensibilidad en partes por mil millones. Los sólidos presupuestos de capital en los laboratorios de cumplimiento de América del Norte y la rápida industrialización en el sector metalúrgico de Asia-Pacífico sostienen las compras de reemplazo y de primera vez, a pesar de la competencia de precios de las plataformas ICP. Los instrumentos listos para la automatización equipados con diagnósticos inteligentes acortan los tiempos de ejecución y reducen los costos por muestra, fortaleciendo así la relevancia de la tecnología en un entorno de laboratorio centrado en la productividad. Las organizaciones de investigación por contrato (CRO) están emergiendo como adoptantes rápidos, aprovechando contratos de servicio agrupados y modelos de arrendamiento para escalar las capacidades de metales traza sin grandes inversiones iniciales.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de llama representaron el 60,9% de la participación del mercado de espectrómetros de absorción atómica en 2024, mientras que se espera que los instrumentos de horno de grafito avancen a una CAGR del 6,9% hasta 2030.

- Por configuración de instrumento, las plataformas de doble haz representaron el 46,1% del tamaño del mercado de espectrómetros de absorción atómica en 2024; se espera que los modelos de canal dual exhiban el mayor crecimiento con una CAGR del 6,7%.

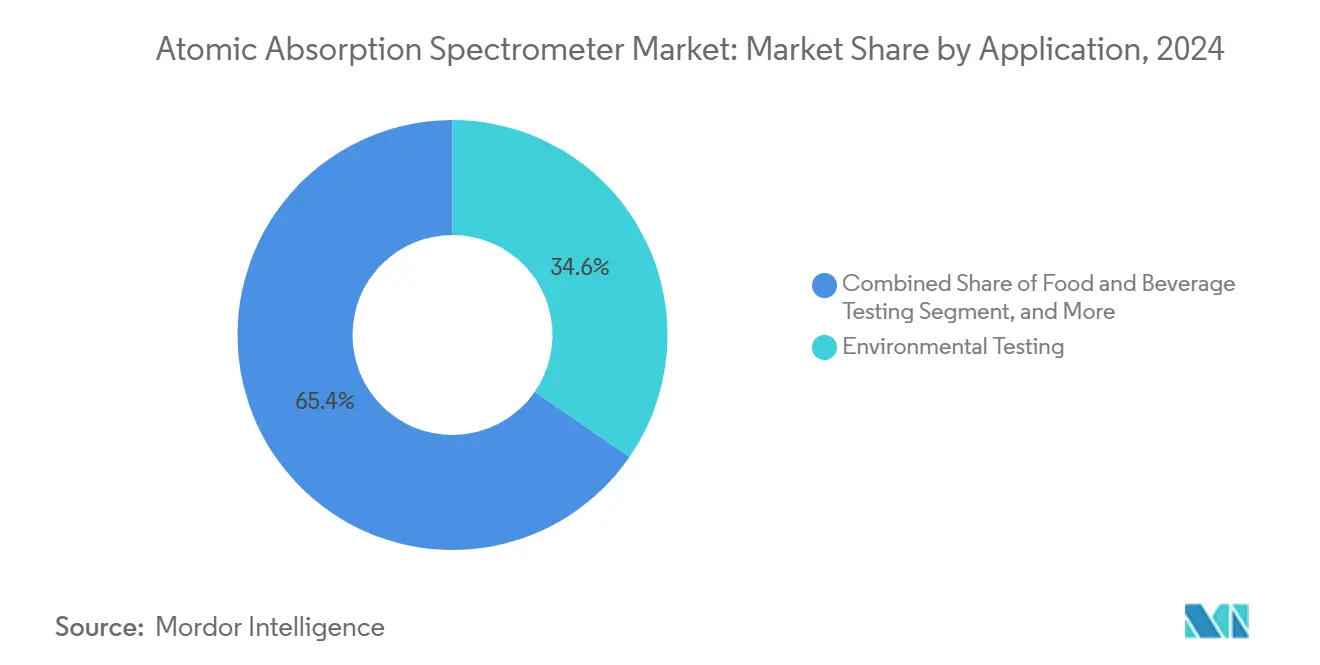

- Por aplicación, las pruebas ambientales contribuyeron con el 34,6% al tamaño del mercado de espectrómetros de absorción atómica en 2024, y se pronostica que el análisis farmacéutico crecerá a una CAGR del 6,5% hasta 2030.

- Por usuario final, los laboratorios gubernamentales y regulatorios representaron el 52,7% de la participación del mercado de espectrómetros de absorción atómica en 2024, mientras que las CRO registran la CAGR proyectada más alta del 6,4% hasta 2030.

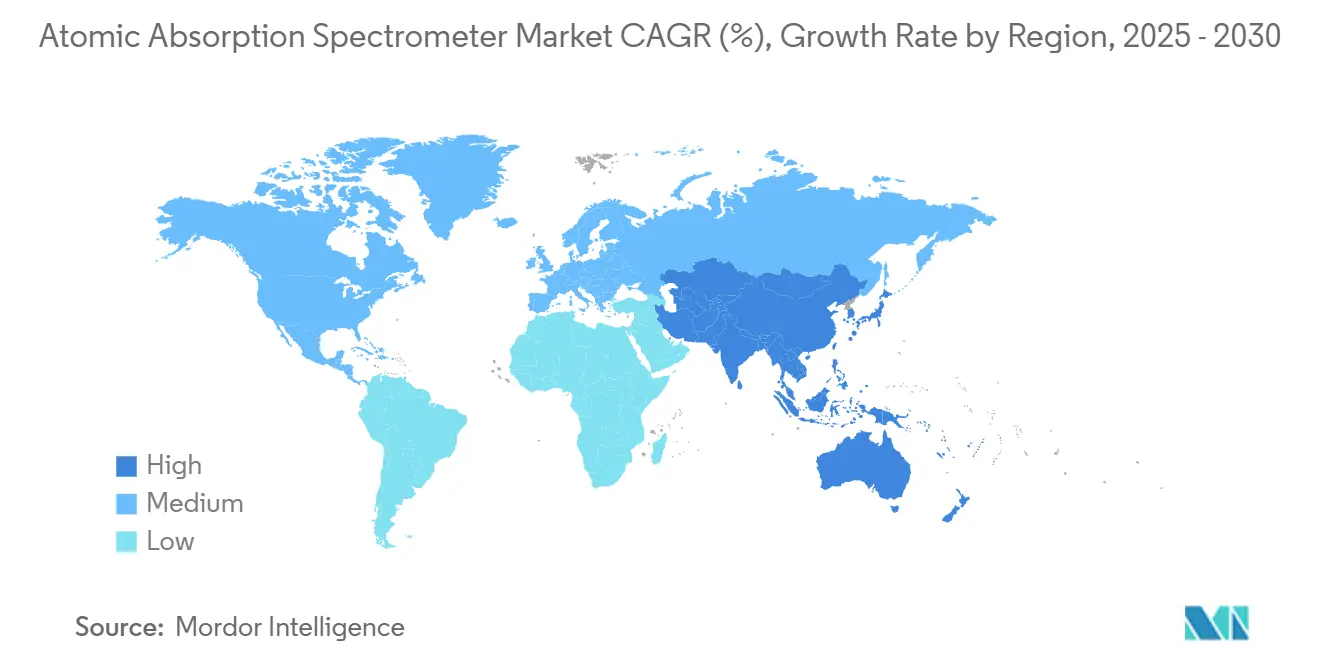

- Por geografía, América del Norte lideró el mercado de espectrómetros de absorción atómica, representando el 44,9% del tamaño del mercado en 2024. Se espera que la región Asia-Pacífico se expanda a una CAGR del 6,1% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espectrómetros de Absorción Atómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites más estrictos de metales pesados en agua y alimentos | +1.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso de cumplimiento de impurezas elementales ICH-Q3D en el sector farmacéutico | +0.9% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Rápida industrialización de Asia-Pacífico en metalurgia y minería | +0.8% | Núcleo Asia-Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Automatización de laboratorios y flujos de trabajo de espectroscopía de absorción atómica impulsados por IA | +0.6% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Espectrómetros de absorción atómica portátiles y en miniatura para pruebas in situ | +0.4% | Global, enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Incentivos de relocalización en América del Norte | +0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Globales más Estrictos sobre Contaminantes de Metales Pesados en Agua y Alimentos

Los reguladores actualizaron los niveles de acción para metales tóxicos en marzo de 2025, consolidando 301 pares contaminante-producto básico que requieren capacidades de detección por debajo de ppm.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Directriz Q3D(R2) para Impurezas Elementales," fda.gov Los laboratorios ahora prefieren métodos validados de llama y horno porque ofrecen límites de detección conformes sin el alto consumo de argón de los instrumentos de plasma. Los cambiadores automáticos de muestras y los accesorios de flujo continuo apoyan las necesidades de informes en tiempo real en las empresas de servicios de agua, acelerando los ciclos de análisis de horas a minutos. La expansión de las directrices específicas de contaminantes hacia América Latina y el Sudeste Asiático amplía los canales de adquisición a medida que los laboratorios recién obligados seleccionan flujos de trabajo probados y aceptados por los reguladores. Los fabricantes de instrumentos agrupan kits de inicio con métodos preestablecidos para simplificar la transferencia de métodos, acortando los plazos de validación y fortaleciendo la fidelidad del cliente.

Impulso de Cumplimiento de Impurezas Elementales ICH-Q3D en el Sector Farmacéutico

La directriz ICH-Q3D(R2) exige el control de metales traza en todas las formas de dosificación, impulsando el gasto de capital en unidades de horno de grafito que logran sensibilidad en partes por mil millones.[2]Farmacopea de los Estados Unidos, "Impurezas Elementales—Procedimientos," usp.org La fecha de entrada en vigor del Capítulo 233 de la Farmacopea de los Estados Unidos en mayo de 2026 obliga a las empresas a asegurar la capacidad de los instrumentos con mucha antelación a las auditorías, impulsando la compra de paquetes de múltiples sistemas con servicios de calificación. Los proveedores que ofrecen paquetes completos de documentación y verificación del rendimiento in situ cierran ventas más rápido que los competidores que dependen de servicios de validación de terceros. Las CRO aprovechan el aumento ampliando los paneles de detección de metales, atrayendo a empresas farmacéuticas pequeñas y medianas que carecen de capacidad interna. Como resultado, los ingresos por pruebas de impurezas elementales superan las ventas generales de instrumentación, reforzando el argumento comercial para accesorios especializados de horno, como cubetas de plataforma y sistemas de dilución inteligentes.

Rápida Industrialización en los Sectores de Metalurgia y Minería de Asia-Pacífico

El procesamiento de materiales para baterías en China, Australia e Indonesia aumenta la demanda de ensayos rutinarios de metales traza en concentrados, salmueras y efluentes de refinerías. La demanda de litio por sí sola creció un 30% interanual, lo que llevó a los laboratorios centralizados a agregar sistemas de llama de alto rendimiento con automuestreadores para mantener una cobertura de producción las 24 horas del día, los 7 días de la semana.[3]Agencia Internacional de Energía, "Perspectiva Global de Minerales Críticos 2024," iea.org Las empresas estandarizan en flujos de trabajo de absorción atómica rentables para el control diario de procesos, reservando ICP-OES para la resolución de problemas de eventos raros fuera de especificación. Los gobiernos regionales apoyan las reglas de contenido local que incluyen inversiones en laboratorios, acelerando así la importación de instrumentos hacia centros emergentes. Los proveedores que ofrecen interfaces en mandarín o bahasa y capacitación in situ obtienen una ventaja competitiva, impulsando los ingresos por contratos de servicio junto con las ventas de instrumentos.

La Automatización de Laboratorios y los Flujos de Trabajo de Espectroscopía de Absorción Atómica Impulsados por IA Reducen los Tiempos de Respuesta del Análisis

La Calificación Inteligente de Espectrómetros (iSQ) en los nuevos instrumentos de la Serie S realiza diagnósticos previos a la ejecución, reduciendo las repeticiones y mejorando las métricas de confianza.[4]Thermo Fisher Scientific, "Capacidad de Demostración en Línea del Espectrómetro AA Serie S," thermofisher.com Combinados con automuestreadores, los flujos de trabajo heredados de uso intensivo de mano de obra ahora igualan el rendimiento de muestras por hora de las plataformas ICP de nivel básico, reduciendo la brecha de productividad. Los algoritmos de IA sugieren programas óptimos de temperatura del horno, reduciendo la intervención del analista y minimizando las interferencias basadas en la matriz. Los paneles de mantenimiento predictivo anticipan las horas de quemado de la lámpara y el desgaste del tubo de grafito, lo que permite programar lotes en torno a las ventanas de servicio. A medida que las operaciones nocturnas desatendidas ganan aceptación, los laboratorios multisitio reasignan al personal a tareas de interpretación, reduciendo el costo total por resultado y reforzando la retención de la tecnología de absorción atómica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de sistemas avanzados | -0.8% | Global, con impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Amenaza de sustitución por plataformas ICP-MS e ICP-OES | -1.1% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Precios volátiles del argón y el acetileno | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de suministro de tubos de grafito de alta pureza | -0.3% | Mercados fuera de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de Sistemas Avanzados

Los paquetes de horno de grafito con automatización completa a menudo superan los USD 100.000, lo que tensiona los presupuestos de los pequeños laboratorios ambientales. Los contratos de servicio anuales y los consumibles pueden representar entre el 20% y el 25% del costo de compra, creando obstáculos de adquisición en regiones sensibles al precio. Los modelos de arrendamiento financiero mitigan el impacto del precio inicial, pero alargan los ciclos de ventas cuando los clientes requieren aprobación de la junta directiva. Las instituciones académicas comparten cada vez más instrumentos entre departamentos, lo que reduce los volúmenes de ventas unitarias de los proveedores incluso cuando la utilización general aumenta. Los fabricantes responden con ofertas de servicio escalonadas, pero la percepción de un alto costo total de propiedad sigue retrasando las actualizaciones en las economías emergentes.

Amenaza de Sustitución por Plataformas ICP-MS e ICP-OES

Los paquetes de ICP-OES de nivel básico, como el iCAP 6200 mejorado, apuntan a la base de clientes principal de la absorción atómica al agrupar antorchas de bajo consumo de gas y software simplificado. La capacidad multielemento y los tiempos de respuesta más rápidos atraen a los laboratorios de alto volumen a migrar, especialmente donde las matrices de muestra varían ampliamente. Los intervalos de mantenimiento extendidos en los nuevos modelos de ICP-MS abordan las preocupaciones históricas sobre el tiempo de actividad, erosionando uno de los últimos bastiones de la absorción atómica. Para defender su participación, los proveedores de espectroscopía de absorción atómica enfatizan la robustez para matrices de alta salinidad y los formatos portátiles de campo que los instrumentos de plasma no pueden igualar. Sin embargo, la superioridad analítica de la tecnología ICP continúa captando prospectos en los segmentos farmacéutico y de materiales avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Llama Dominan a Pesar de la Innovación en Hornos

Los instrumentos de llama generaron el 60,9% de la participación del mercado de espectrómetros de absorción atómica en 2024, subrayando su papel como la opción predeterminada para el análisis rutinario de múltiples matrices. Con un total de USD 1,39 mil millones, esto se traduce en una contribución al tamaño del mercado de espectrómetros de absorción atómica de poco más de USD 0,85 mil millones. Sus sencillos conjuntos de quemadores, el modesto flujo de gas y el sólido rendimiento de muestras los hacen indispensables para las empresas de servicios de agua, los laboratorios mineros y las instituciones educativas. Los proveedores continúan refinando los diseños de las cabezas de combustión para reducir el uso de acetileno e incorporar cámaras de nebulización de cambio rápido que minimizan la contaminación cruzada durante las ejecuciones de alta mezcla.

Los sistemas de horno de grafito, aunque representan una base de ingresos menor, se están expandiendo a una CAGR del 6,9% hasta 2030 a medida que los límites de detección de métodos se ajustan en los sectores de alimentos y farmacéutico. Los automuestreadores integrados y las cámaras de visión del horno simplifican el desarrollo de métodos, haciendo que la tecnología sea accesible para laboratorios de nivel medio que anteriormente se veían disuadidos por la complejidad operativa. Los accesorios de generación de hidruros y vapor frío sostienen la demanda de nicho para los ensayos de arsénico y mercurio, especialmente en laboratorios de cumplimiento sujetos a protocolos heredados. En conjunto, estas tendencias indican un panorama de productos equilibrado, donde las ventas de hornos premium impulsan los precios de venta promedio, incluso cuando las unidades de llama mantienen el liderazgo en volumen.

Por Configuración de Instrumento: El Liderazgo del Doble Haz Enfrenta el Desafío del Canal Dual

Las arquitecturas de doble haz representaron el 46,1% del tamaño del mercado de espectrómetros de absorción atómica en 2024, correspondiendo a aproximadamente USD 0,64 mil millones en ingresos. La corrección de referencia en tiempo real garantiza la estabilidad a largo plazo, un factor crítico en las auditorías regulatorias. Los proveedores han implementado mejoras ergonómicas, como el reconocimiento automático de lámparas y quemadores codificados, para reducir el tiempo de configuración sin interrumpir los flujos de trabajo validados por el laboratorio.

Las plataformas de canal dual, aunque actualmente son un subsegmento, están registrando una CAGR del 6,7% a medida que los laboratorios buscan mayor rendimiento sin adoptar ICP. Estos sistemas albergan dos lámparas o dos trayectorias ópticas, lo que permite la medición secuencial de elementos disímiles en rápida sucesión y elimina los cuellos de botella durante las ejecuciones de múltiples analitos. Las unidades de haz simple persisten en los laboratorios de enseñanza donde las limitaciones presupuestarias superan las necesidades de rendimiento. Las mejoras de diseño en todas las configuraciones se centran en montajes ópticos sin vibraciones y compartimentos de lámparas sellados que preservan la alineación durante el transporte, lo que los hace especialmente atractivos para los laboratorios de contrato con implementaciones en múltiples sitios.

Por Aplicación: Las Pruebas Ambientales Lideran Mientras el Sector Farmacéutico se Acelera

Los laboratorios ambientales capturaron el 34,6% de los ingresos de 2024, lo que se traduce en una porción de USD 0,48 mil millones del tamaño del mercado de espectrómetros de absorción atómica. Los estrictos estatutos de calidad del agua en los Estados Unidos y la Unión Europea exigen encuestas trimestrales de metales pesados, consolidando la espectroscopía de absorción atómica de llama como un elemento fijo en el monitoreo de cumplimiento. Los proyectos de remediación de suelos y los permisos de efluentes industriales amplían aún más el conjunto de muestras disponibles.

Las pruebas elementales farmacéuticas, aunque actualmente sobre una base menor, están creciendo a una CAGR del 6,5% bajo los imperativos de ICH-Q3D. Las CRO y los fabricantes de medicamentos están ampliando la capacidad de hornos para analizar materias primas, materiales a granel en proceso y dosis terminadas a niveles inferiores a µg/g. Los laboratorios de alimentos y bebidas mantienen una demanda estable vinculada a las directrices de cadmio y plomo, mientras que los laboratorios mineros integran la espectroscopía de absorción atómica para evaluaciones diarias de la ley del mineral y el control de circuitos hidrometalúrgicos. Las empresas de procesos químicos comparan la espectroscopía de absorción atómica con ICP principalmente en función de los costos de propiedad en lugar de las métricas de límite de detección, lo que lleva a carteras de tecnología mixtas.

Por Usuario Final: Los Laboratorios Gubernamentales Dominan Mientras las CRO se Aceleran

Las instalaciones gubernamentales y regulatorias representaron el 52,7% de los envíos de 2024, equivalente a USD 0,73 mil millones en participación del mercado de espectrómetros de absorción atómica. Su preferencia por métodos probados en el tiempo y procedimientos operativos estándar auditados consolida los ciclos de reemplazo cada ocho a diez años. Los proveedores de instrumentos obtienen flujos de ingresos de servicio duraderos a través de contratos de calibración y módulos de software listos para el cumplimiento.

Las organizaciones de pruebas por contrato exhiben una CAGR del 6,4% a medida que agregan demanda de empresas farmacéuticas, productores de alimentos y agencias ambientales que buscan subcontratación rentable. El modelo de negocio de activos ligeros de las CRO favorece los sistemas de horno de grafito multipropósito con kits de cambio rápido. Las instituciones académicas y de investigación generan una rotación de referencia predecible impulsada por los planes de estudio de laboratorio para estudiantes, mientras que los laboratorios industriales de control de calidad típicamente renuevan el equipo según las necesidades, a menudo extendiendo los instrumentos más allá de su ciclo de vida recomendado.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional, representando el 44,9% de los ingresos de 2024. Los Estados Unidos aplican estándares farmacéuticos y ambientales integrales que incorporan la absorción atómica en los métodos oficiales, garantizando canales de adquisición estables. Las tendencias de relocalización en la fabricación de ciencias de la vida están impulsando nuevos gastos de capital en hornos de grafito de alto rendimiento equipados con bloques de dilución automatizados. Canadá refleja el entorno regulatorio de los Estados Unidos e invierte en la modernización de las redes provinciales de pruebas de agua. Los conglomerados de maquiladoras de México adoptan sistemas de llama de nivel medio para pruebas de metales en sectores de fabricación orientados a la exportación.

La región Asia-Pacífico representa el territorio de más rápido crecimiento, con una CAGR proyectada del 6,1% hasta 2030. China domina la demanda a través de su expansión de refinerías de minerales críticos y laboratorios de inspección centralizados que procesan miles de muestras por día. Los parques farmacéuticos de India integran instrumentos de horno para alinearse con los plazos de Q3D, mientras que los productores de sal de litio de Australia despliegan modelos de llama robustos para el monitoreo de salmueras. Los gobiernos del Sudeste Asiático están endureciendo sus regímenes de seguridad alimentaria, aumentando la adopción de pequeños laboratorios que utilizan unidades portátiles capaces de operar en centros de campo con servicios limitados.

Europa mantiene un consumo maduro pero estable anclado por las estrictas directivas químicas REACH y las normas actualizadas de agua potable. Alemania y los países nórdicos prefieren los sistemas de canal dual para aumentar la eficiencia en los centros de pruebas consolidados. Los países del sur de Europa equilibran las limitaciones presupuestarias con las necesidades de cumplimiento, inclinando las compras hacia modelos reacondicionados o de nivel básico. América del Sur, Oriente Medio y África en conjunto conforman un conjunto de oportunidades emergentes, donde las subvenciones de infraestructura se combinan con programas ambientales financiados por donantes para impulsar las primeras instalaciones. En estas geografías, el bajo requisito de argón de la absorción atómica en relación con los métodos de plasma magnifica su ventaja competitiva.

Panorama Competitivo

El mercado exhibe una concentración moderada, con tres proveedores multinacionales, Thermo Fisher Scientific, Agilent Technologies y PerkinElmer, que controlan la mayor parte de la participación a través de amplias líneas de productos y alcance global de servicios. Su estrategia de diferenciación se centra en la automatización, el software de grado regulatorio y los servicios de cumplimiento agrupados que acortan la incorporación de clientes. Agilent enfatiza los diseños ergonómicos de antorchas y los automuestreadores de conexión y uso, mientras que PerkinElmer agrupa tubos de grafito de larga duración para minimizar el tiempo de inactividad asociado con los consumibles.

Las empresas de segundo nivel, como Shimadzu, Analytik Jena y GBC Scientific Equipment, compiten adaptando las configuraciones a las normas regionales y ofreciendo bibliotecas de aplicaciones localizadas. Ganan terreno en los mercados de Asia-Pacífico de rápido crecimiento al integrar interfaces bilingües y paquetes de capacitación in situ. Los especialistas emergentes apuntan a los nichos de espectrómetros de absorción atómica portátiles de campo y en miniatura, aprovechando bancos ópticos ligeros y operación con batería para atender a equipos de exploración minera y de respuesta a desastres.

La competencia se centra cada vez más en el costo total de propiedad. Los proveedores amplían los períodos de garantía, reducen el consumo de energía de las lámparas y digitalizan el mantenimiento preventivo para demostrar ahorros durante el ciclo de vida. Los ecosistemas de servicio, los diagnósticos remotos, las auditorías de calibración y el archivado de datos en la nube ahora influyen en los concursos de licitación tanto como el rendimiento bruto del instrumento. A pesar de la presión de precios de los productos ICP de nivel básico, los proveedores de absorción atómica mantienen su participación enfatizando los menores costos de gas operativo, una huella de laboratorio más pequeña y una robustez inigualable para matrices de alta salinidad.

Líderes de la Industria de Espectrómetros de Absorción Atómica

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

PerkinElmer Inc.

Shimadzu Corporation

Hitachi High-Tech Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Thermo Fisher Scientific lanzó el espectrómetro de horno de grafito iCE 3300GF con corrección de fondo de deuterio garantizada y automuestreador integrado para operación desatendida.

- Septiembre de 2025: Thermo Fisher Scientific introdujo la capacidad de demostración en línea para los espectrómetros AA de la Serie S con diagnósticos de Calificación Inteligente de Espectrómetros (iSQ).

- Marzo de 2025: La Administración de Alimentos y Medicamentos actualizó la Herramienta de Transparencia de Contaminantes Químicos, ampliando los límites específicos de metales en 301 pares de productos básicos.

- Febrero de 2025: Sigma-Aldrich publicó directrices para agua ultrapura, alineadas con los estándares de la Farmacopea de los Estados Unidos, para pruebas de impurezas elementales.

Alcance del Informe Global del Mercado de Espectrómetros de Absorción Atómica

| Espectrómetros de Absorción Atómica de Llama |

| Espectroscopía de Absorción Atómica de Horno de Grafito |

| Espectroscopía de Absorción Atómica por Generación de Hidruros y Vapor Frío |

| Sistemas de Haz Simple |

| Sistemas de Doble Haz |

| Sistemas de Canal Dual |

| Pruebas Ambientales |

| Pruebas de Alimentos y Bebidas |

| Farmacéutico y Biotecnología |

| Metales y Minería |

| Químico y Petroquímico |

| Laboratorios Gubernamentales y Regulatorios |

| Laboratorios de Pruebas por Contrato y CRO |

| Instituciones Académicas y de Investigación |

| Laboratorios Industriales de Control de Calidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Espectrómetros de Absorción Atómica de Llama | |

| Espectroscopía de Absorción Atómica de Horno de Grafito | ||

| Espectroscopía de Absorción Atómica por Generación de Hidruros y Vapor Frío | ||

| Por Configuración de Instrumento | Sistemas de Haz Simple | |

| Sistemas de Doble Haz | ||

| Sistemas de Canal Dual | ||

| Por Aplicación | Pruebas Ambientales | |

| Pruebas de Alimentos y Bebidas | ||

| Farmacéutico y Biotecnología | ||

| Metales y Minería | ||

| Químico y Petroquímico | ||

| Por Usuario Final | Laboratorios Gubernamentales y Regulatorios | |

| Laboratorios de Pruebas por Contrato y CRO | ||

| Instituciones Académicas y de Investigación | ||

| Laboratorios Industriales de Control de Calidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de espectrómetros de absorción atómica para 2030?

Se pronostica que el mercado alcanzará USD 1,79 mil millones para 2030.

¿Qué tipo de producto lidera actualmente los ingresos globales?

Los sistemas de absorción atómica de llama representan el 60,9% de los ingresos de 2024.

¿Por qué las CRO están invirtiendo en capacidad adicional de hornos?

Las CRO necesitan detección en partes por mil millones para cumplir con los requisitos de ICH-Q3D sin incurrir en los mayores costos operativos de las plataformas ICP.

¿Qué región muestra el crecimiento más rápido hasta 2030?

Se espera que Asia-Pacífico se expanda a una CAGR del 6,1%, impulsada por el procesamiento de minerales críticos y la expansión de la fabricación farmacéutica.

¿Cómo están impactando las características de automatización en la adopción?

Los diagnósticos inteligentes y los automuestreadores reducen las repeticiones y permiten la operación nocturna, reduciendo el costo por resultado y sosteniendo la demanda de modelos más nuevos.

¿Cuál es el factor principal que restringe la adopción en los mercados emergentes?

El desembolso de capital inicial y los costos de mantenimiento continuo de los sistemas de horno automatizados limitan la penetración entre los laboratorios sensibles al costo.

Última actualización de la página el: