Tamaño y Participación del Mercado de Gas de Síntesis en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

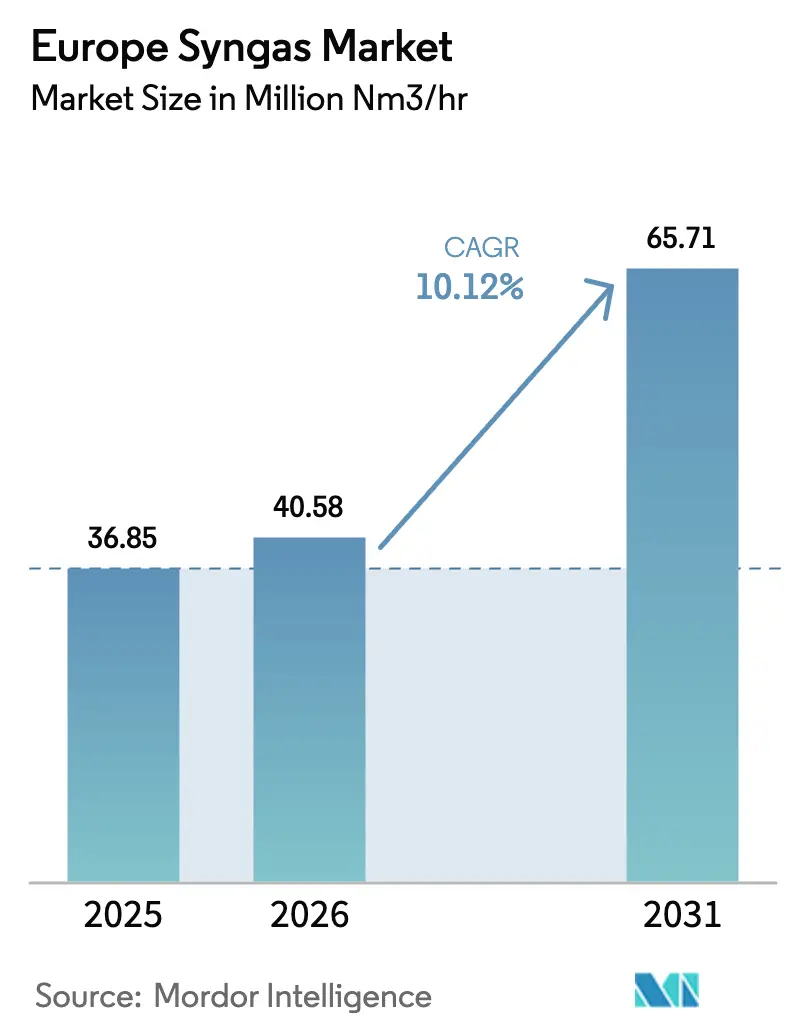

| Tamaño del mercado en el año base (2025) | 36.85 Millones de metros cúbicos normales métricos por hora |

| Volumen del Mercado (2026) | 40.58 Millones de metros cúbicos normales métricos por hora |

| Volumen del Mercado (2031) | 65.71 Millones de metros cúbicos normales métricos por hora |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas de Síntesis en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Gas de Síntesis en Europa crezca de 36,85 millones de metros cúbicos normales métricos por hora (mm Nm³/h) en 2025 a 40,58 millones de metros cúbicos normales métricos por hora (mm Nm³/h) en 2026, y se prevé que alcance 65,71 millones de metros cúbicos normales métricos por hora (mm Nm³/h) en 2031 a una CAGR del 10,12% durante el período 2026-2031. Impulsado por la asignación REPowerEU de la Comisión Europea, la paridad de costes del hidrógeno azul con el hidrógeno gris en el noroeste de Europa y el endurecimiento de los mandatos sobre combustibles marítimos y de aviación, se observa un desplazamiento notable hacia portadores de hidrógeno de bajo contenido en carbono. El gasto de capital está fuertemente influenciado por la economía de las reconversiones: integrar la captura previa a la combustión en los reformadores existentes es significativamente más barato que construir nuevos gasificadores en terrenos vírgenes. Además, las tuberías compartidas de CO₂ ofrecen una ventaja significativa, reduciendo las tarifas de transporte y almacenamiento. Los inversores son cada vez más cautelosos ante los riesgos regulatorios, orientando su atención hacia materias primas que gozan de aceptación regulatoria a largo plazo. Los residuos de biomasa, en particular, están en el punto de mira, ya que pueden generar certificados de gas renovable de doble contabilización. En contraste, se observa un retroceso notable de las fuentes de CO₂ fósil, especialmente dado que estas perderán su elegibilidad como RFNBO después de 2040. En otro frente, las empresas están introduciendo paquetes modulares de reformadores autotérmicos. Estas innovaciones están reduciendo el tamaño mínimo económico de las plantas, permitiendo a los productores químicos de nivel medio obtener hidrógeno y monóxido de carbono de forma independiente.

Conclusiones Clave del Informe

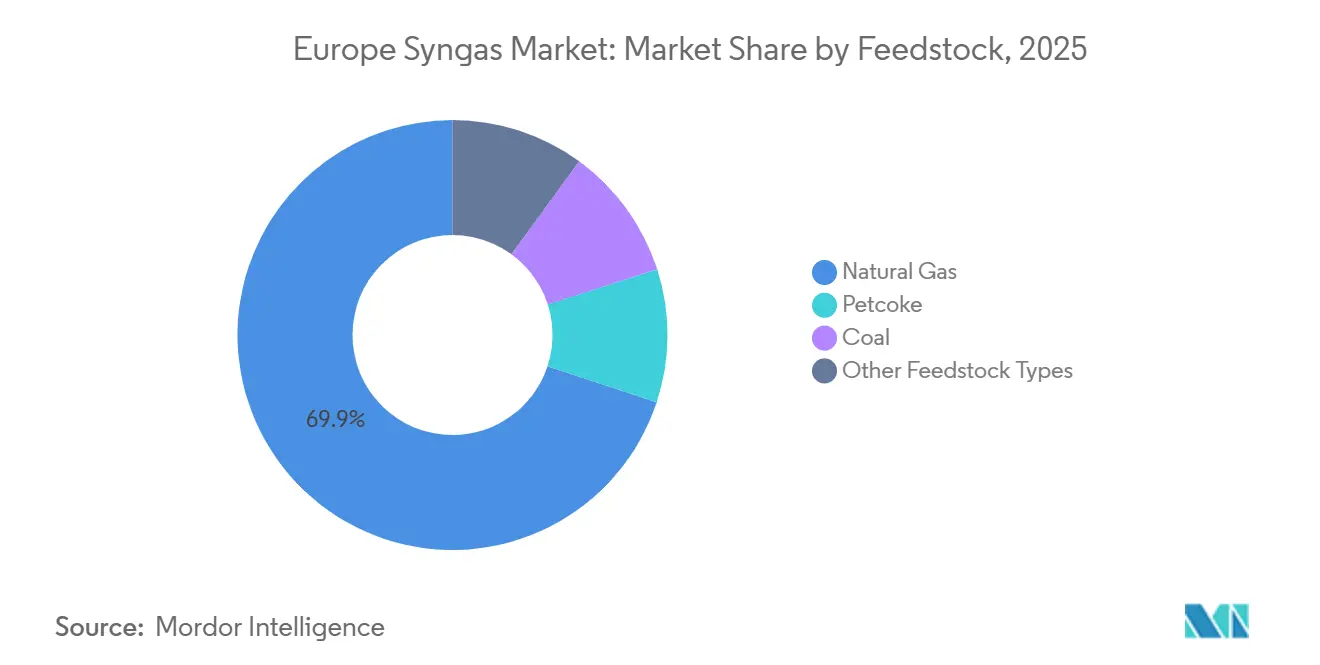

- Por materia prima, el gas natural lideró con el 69,93% de la participación del mercado de gas de síntesis en Europa en 2025 y está proyectado para registrar la CAGR más rápida del 16,62% (2026-2031).

- Por tecnología, la gasificación mantuvo una participación del 54,80% del tamaño del mercado de gas de síntesis europeo en 2025; las reconversiones de reformado de vapor de metano avanzan a una CAGR del 12,94% (2026-2031).

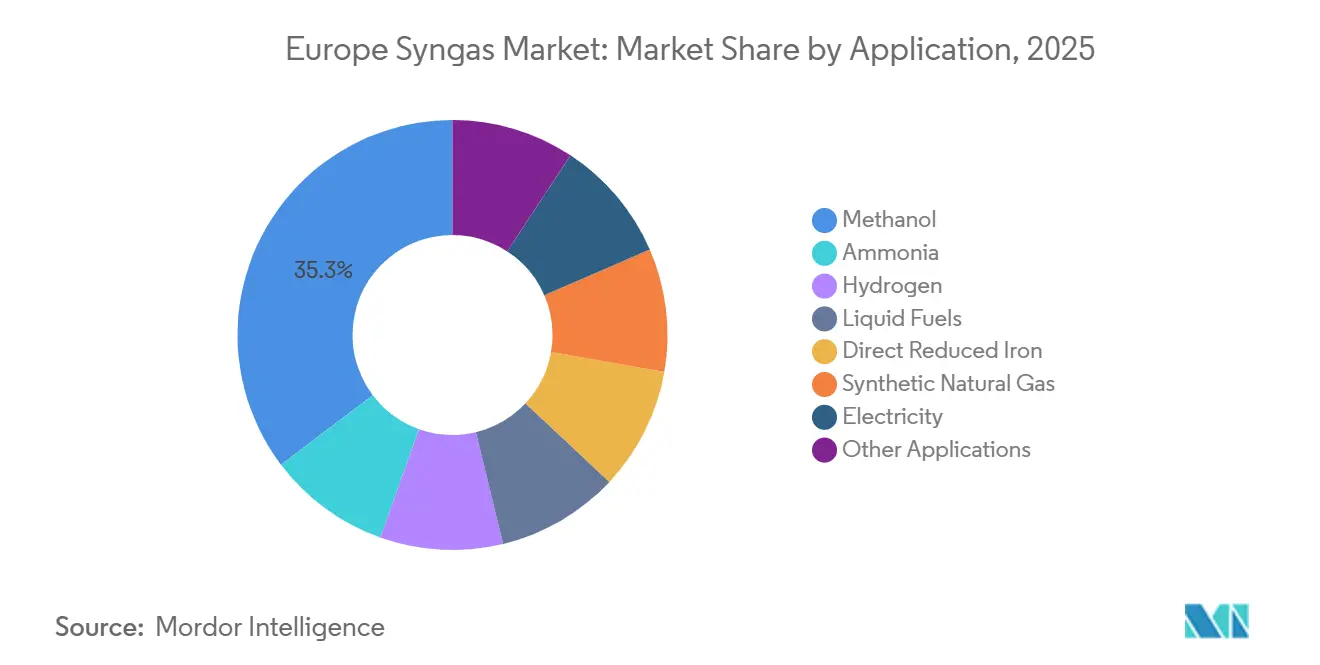

- Por aplicación, el metanol representó una participación del 35,30% del tamaño del mercado de gas de síntesis europeo en 2025, y se proyecta que el gas natural sintético se expanda a una CAGR del 19,45% entre 2026-2031.

- Por geografía, Alemania capturó el 25,12% de la participación del mercado de gas de síntesis europeo en 2025, mientras que se prevé que el bloque del Resto de Europa registre la CAGR más alta del 11,24% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas de Síntesis en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La abundancia de gases residuales de refinerías y acerías permite la mezcla de gas de síntesis a bajo coste | +1.8% | Alemania, Francia, Bélgica, Países Bajos | Corto plazo (≤ 2 años) |

| Transición impulsada por el impuesto al CO₂ hacia el hidrógeno azul y verde mediante rutas de gas de síntesis | +2.5% | A nivel de la UE, concentrado en Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Proyectos de Gas Natural Sintético de origen biológico que aseguran créditos de carbono negativo de la UE | +1.2% | Países nórdicos, Alemania, Austria | Mediano plazo (2-4 años) |

| Crecimiento de los mandatos de e-metanol y combustible de aviación sostenible electrónico bajo FuelEU Maritime y ReFuelEU Aviation | +2.9% | Naciones costeras (Países Bajos, Bélgica, España), centros de aviación (Alemania, Francia) | Largo plazo (≥ 4 años) |

| Centros de CCUS en clústeres industriales que reducen el coste de captura para el amoníaco y el metanol | +1.4% | Puerto de Róterdam, Amberes, Teesside, Hamburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Abundancia de Gases Residuales de Refinerías y Acerías Permite la Mezcla de Gas de Síntesis a Bajo Coste

En 2025, los clústeres integrados generaron millones de Nm³/h de corrientes ricas en CO e H₂, procedentes principalmente de hidrógeno de purga de refinerías y gas de cabeza de alto horno. Sin embargo, solo una fracción de esta producción se integró en las redes de gas de síntesis de Europa. La ruta de Gent de ArcelorMittal desvió el gas de horno de coque hacia una unidad de metanol cercana, logrando un ahorro notable en materias primas. Con el aumento del precio del Sistema de Comercio de Emisiones de la UE en 2026, esta práctica ganó una adopción más amplia. Los fabricantes de acero, que lidian con altos hornos inactivos, están aprovechando los gases varados mediante acuerdos de procesamiento por cuenta de terceros. Están utilizando las tuberías existentes del Ruhr y Dunkerque, que solo requieren mejoras menores. Aunque el impulsor alcanzó su punto máximo en dos años debido a la capacidad disponible de las tuberías, la adopción plena depende de la claridad respecto a los RFNBO para los gases residuales de origen fósil.

Transición Impulsada por el Impuesto al CO₂ hacia el Hidrógeno Azul y Verde mediante Rutas de Gas de Síntesis

Debido a que el Mecanismo de Ajuste en Frontera por Carbono impone cargos sobre el amoníaco y el metanol importados, el hidrógeno gris sin captura ha perdido su ventaja competitiva. La instalación de amoníaco azul de Yara en Sluiskil, Países Bajos, captura carbono anualmente, garantizando una baja intensidad de carbono en la producción de amoníaco, respaldada por las iniciativas SDE++ de los Países Bajos[1]Yara, "Yara inicia la producción de amoníaco azul en Sluiskil," yara.com. Con la expansión continua del CCUS y la reducción de costes de la electrólisis, se ha producido una transición notable. Además, se proyecta que el hidrógeno verde alcance la paridad de red en el norte de Europa dentro del período de pronóstico 2026–2031.

Proyectos de Gas Natural Sintético de Origen Biológico que Aseguran Créditos de Carbono Negativo de la UE

Bajo la Directiva de Energías Renovables III, la inyección de biometano en la red se beneficia de la doble contabilización, mientras que las rutas de gas de síntesis de origen biológico aseguran garantías de origen. Göteborg Energi opera una planta que gasifica astillas de madera, produciendo metano apto para la red. Se proyecta que esta operación genere ingresos por certificados durante el período de pronóstico 2026–2031, logrando al mismo tiempo una intensidad de ciclo de vida con emisiones negativas de dióxido de carbono equivalente. A medida que los centros de densificación de biomasa amplían sus radios de abastecimiento de materia prima, continúan escalando operaciones.

Crecimiento de los Mandatos de E-Metanol y Combustible de Aviación Sostenible Electrónico bajo FuelEU Maritime y ReFuelEU Aviation

A partir de 2025, FuelEU Maritime exige una reducción en la intensidad de gases de efecto invernadero, con recortes adicionales requeridos para 2030. En paralelo, ReFuelEU Aviation exige la adopción de combustible de aviación sostenible a partir de 2025, incrementando los niveles para 2030, y ofrece multiplicadores de crédito para los e-combustibles renovables. OCI ha puesto en marcha una planta de e-metanol en Róterdam, utilizando energía eólica marina y CO₂ biogénico, alineándose con la disposición de Maersk a pagar una prima. Shell está modernizando su instalación de Hamburgo para el combustible de aviación sostenible electrónico, lista para suministrar queroseno en 2028 bajo una asociación con Lufthansa. Se proyecta que la demanda se dispare después de 2028 a medida que las rutas de bio-aceite se vuelvan más rentables y ampliamente accesibles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste del suministro de oxígeno a alta presión para los gasificadores de flujo arrastrado | -1.6% | Alemania, Polonia, República Checa (regiones de carbón/coque de petróleo) | Corto plazo (≤ 2 años) |

| Extinción regulatoria del suministro de CO₂ fósil después de 2040 en las normas RFNBO de la UE | -1.1% | A nivel de la UE, agudo en los centros costeros de e-metanol | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada para la ingeniería, adquisición y construcción de gasificación a gran escala | -0.7% | Alemania, Países Bajos, Reino Unido (principales clústeres de proyectos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste del Suministro de Oxígeno a Alta Presión para los Gasificadores de Flujo Arrastrado

El oxígeno de alta pureza es esencial para las unidades de flujo arrastrado, que lo demandan a una tasa específica por cada unidad de gas de síntesis. La introducción de unidades de separación de aire criogénicas ha elevado el coste del gas de síntesis, un desafío agravado por el aumento de los precios industriales de la electricidad. En 2026, PKN Orlen de Polonia canceló sus planes para un gasificador de coque de petróleo, señalando preocupaciones sobre los costes relacionados con el oxígeno. De los once gasificadores propuestos en toda Europa, solo tres recibieron una decisión final de inversión durante el período de pronóstico 2026–2031.

Extinción Regulatoria del Suministro de CO₂ Fósil Después de 2040 en las Normas RFNBO de la UE

Preem canceló su proyecto de e-metanol en Lysekil en 2025, citando preocupaciones sobre activos varados. A pesar de una reducción de costes prevista para 2035, los elevados gastos asociados con la captura directa del aire hacen que el e-metanol sea más caro que su homólogo de origen fósil en 2026. En consecuencia, los inversores están desplazando su atención hacia fuentes de dióxido de carbono (CO₂) procedentes de plantas de celulosa y plantas de conversión de residuos en energía. Además, un acto delegado, vigente a partir del 31 de diciembre de 2040, prohibirá el uso de CO₂ de origen fósil en los e-combustibles[2]Comisión Europea, "Reglamento Delegado sobre Combustibles Renovables de Origen No Biológico," energy.ec.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Gas Natural Ancla la Transición hacia el Hidrógeno Azul

En 2025, el mercado de gas de síntesis en Europa vio al gas natural dominar con una participación del 69,93%. Las proyecciones indican una vigorosa trayectoria de crecimiento, apuntando a una CAGR del 16,62% durante el período de pronóstico 2026–2031. Este aumento se atribuye a los operadores que están pasando del reformado de vapor al reformado autotérmico, mejorando la eficiencia de captura. Un ejemplo notable es el complejo de 750 MW en Teesside. Mientras tanto, el carbón y el coque de petróleo, que alguna vez fueron actores importantes, están experimentando un declive. Esta caída está impulsada principalmente por la ley de salida del carbón de Alemania, que acelera los cierres. Sin embargo, la reconversión de la captura en las unidades restantes ha prolongado su vida útil operativa, al menos hasta 2030. El mercado de gas de síntesis en Europa está capitalizando las ventajas de eficiencia energética del reformado autotérmico sobre los métodos convencionales. Sin embargo, los márgenes de beneficio se reducen cuando los precios del centro TTF superan los 60 EUR MWh⁻¹ durante los meses pico de invierno.

Otras materias primas, como la biomasa, los residuos sólidos urbanos y los residuos de refinerías, actualmente tienen una participación de mercado modesta. Sin embargo, están preparadas para un crecimiento significativo, impulsadas por iniciativas como una línea de gasificación de plásticos. Este innovador proyecto procesa residuos, reemplazando eficazmente el hidrógeno gris. Además, los volúmenes de biomasa están en aumento a medida que los centros de torrefacción en Polonia y Finlandia amplían su radio de recolección a 300 km, manteniéndose al mismo tiempo en conformidad con los estándares de sostenibilidad de la Directiva de Energías Renovables III.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Legado de la Gasificación se Encuentra con el Renacimiento del Reformado

En 2025, la gasificación ostentaba una participación dominante del 54,80% del mercado de gas de síntesis en Europa. Sin embargo, el reformado de vapor de metano está ganando impulso, con un crecimiento proyectado de CAGR del 12,94% (2026-2031). Este crecimiento se atribuye en gran medida a los reformadores establecidos que adoptan la captura previa a la combustión, logrando esto a una fracción del coste de los nuevos gasificadores. Las reconversiones HyCOgen de Johnson Matthey no solo han aumentado el rendimiento de hidrógeno, sino que también han logrado tasas de captura impresionantes, todo sin necesidad de reemplazar los tubos primarios. Para el período de pronóstico 2026–2031, las proyecciones indican una distribución casi equitativa entre gasificación y reformado. Esta transición es evidente a medida que los cierres de instalaciones de carbón compensan el auge de los gasificadores de biomasa. Además, las unidades Prenflo modulares están permitiendo a las empresas italianas de nivel medio instalar gasificadores, estratégicamente posicionados junto a aserraderos.

Por Aplicación: El Dominio del Metanol Cede ante el Auge de los Combustibles Sintéticos

En 2025, la creciente demanda de e-metanol de Maersk y sus posteriores pedidos de buques preparados para metanol impulsaron al metanol a capturar una participación dominante del 35,30% del mercado. El gas natural sintético, respaldado por un aumento de la tarifa de alimentación en Alemania, emergió como el segmento de más rápido crecimiento, logrando una tasa de crecimiento anual compuesta (CAGR) impresionante del 19,45% durante el período de pronóstico 2026–2031. El amoníaco, que ya tiene una participación de mercado sustancial, se espera que se expanda aún más, impulsado por el proyecto de conversión de carbón a amoníaco en Wilhelmshaven. Este proyecto está programado para proporcionar energía despachable para 2028. Además, el hierro de reducción directa se está preparando para aprovechar el potencial del hidrógeno, con la línea de hierro de reducción directa de ArcelorMittal en Hamburgo lista para comenzar la utilización de hidrógeno a finales de 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Alemania, impulsada por sus numerosas plantas de amoníaco y metanol, representó el 25,12% del mercado de gas de síntesis en Europa. El electrolizador híbrido-reformador autotérmico de Emsland, un testimonio de los avances del país y parte del consorcio HyStarter, mostró el almacenamiento estacional de viento a amoníaco. El Reino Unido, respaldado por contratos del Clúster de la Costa Este que garantizan el almacenamiento de dióxido de carbono, aseguró una participación de mercado significativa. Estos contratos no solo fortalecieron la posición del Reino Unido, sino que también facilitaron el despliegue del hidrógeno azul en Teesside y Humberside. Francia, aprovechando la refinería de Normandía de TotalEnergies y planificando la adición de un electrolizador en Dunkerque para 2027, capturó una participación de mercado destacable.

Italia y España, juntas, mantuvieron una participación considerable. Las inversiones de Eni en reconversiones de hidrógeno azul en Taranto y Livorno, combinadas con el apoyo de Iberdrola a un centro de hidrógeno verde en Puertollano, subrayaron su compromiso. Mientras tanto, Rusia, beneficiándose de los suministros de gas de TurkStream, mantuvo operaciones en sus plantas de amoníaco de los Balcanes. Sin embargo, a medida que la diversificación del gas natural licuado ganó prominencia, la ventaja estratégica de estos suministros comenzó a disminuir. Otros actores europeos, incluidos Polonia, los Países Bajos, Bélgica y los países nórdicos, mantuvieron colectivamente una participación sustancial. Las tuberías transfronterizas de dióxido de carbono, que desbloquean la biomasa varada y las materias primas de residuos, están impulsando la tasa de crecimiento más rápida del 11,24% en el resto de Europa, con proyecciones que indican una participación aún mayor para el período de pronóstico 2026–2031.

Para el período de pronóstico 2026–2031, se espera que la participación de Alemania disminuya a medida que el retiro de los gasificadores de carbón supere el crecimiento del hidrógeno azul. Se proyecta que la presencia de mercado del Reino Unido se expanda, respaldada por la introducción de nuevas capacidades de hidrógeno azul. En la región mediterránea, los puertos se están preparando para establecer terminales de importación de e-metanol, que se espera aumenten la participación de mercado combinada de Italia y España. Por el contrario, se anticipa que la participación de Rusia disminuya a medida que los compradores europeos desplacen su atención hacia el gas natural licuado de Catar y Estados Unidos.

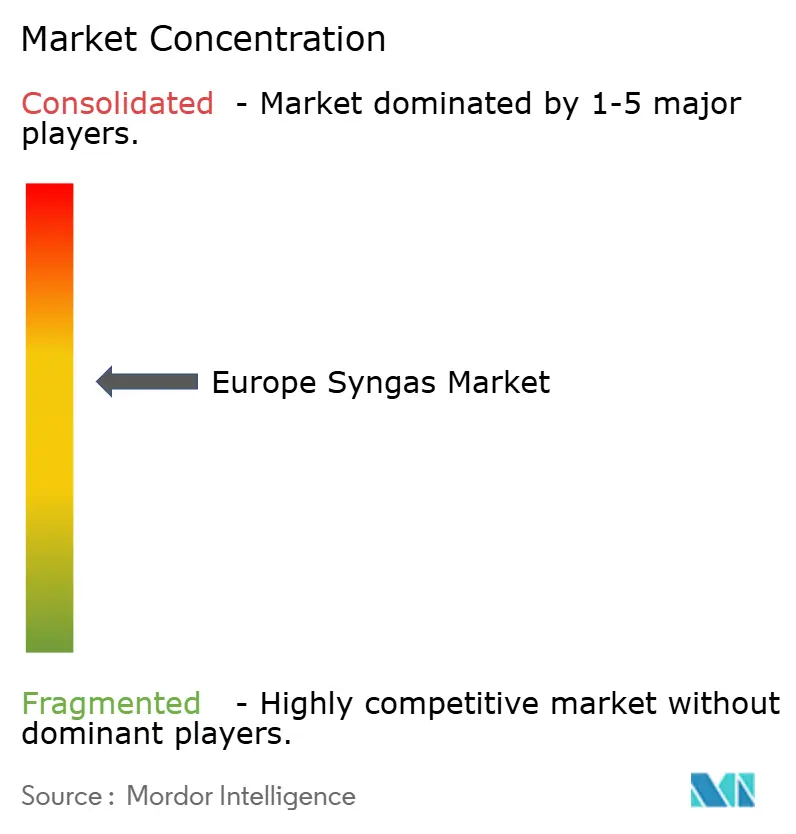

Panorama Competitivo

El mercado europeo de gas de síntesis está moderadamente consolidado. Nuevos actores se están aventurando en áreas como la conversión de residuos en gas de síntesis, el viento marino a amoníaco y las instalaciones micro de Fischer-Tropsch. Los mandatos regulatorios están influyendo en las estrategias del sector. Los proyectos deben cumplir con la Taxonomía de la UE, limitando las emisiones a 3 kg de CO₂e por kg de H₂ y alineándose estrechamente con los plazos de electricidad renovable. Para superar estos obstáculos, Air Liquide ha introducido un sistema de electrólisis con amortiguación de baterías patentado, diseñado para contrarrestar la intermitencia del viento y cumplir con los estándares regulatorios. Las empresas que integran activos de Captura, Utilización y Almacenamiento de Carbono (CCUS) o de energía renovable en su marco operativo están en posición de disfrutar de márgenes más sólidos que aquellas que dependen únicamente del suministro de gas.

Líderes del Sector de Gas de Síntesis en Europa

Linde plc

Air Liquide

Air Products & Chemicals Inc.

Haldor Topsoe A/S

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: WtEnergy, con sede en Barcelona, recaudó 10 millones de euros de SC Net Zero Ventures, Shell Ventures y Cemex Ventures para estandarizar gasificadores de biomasa y residuos sólidos que producen gas de síntesis limpio para aplicaciones de hidrógeno, metanol y combustible de aviación sostenible.

- Febrero de 2025: MET Development, Eni e Iren Ambiente iniciaron los trámites de permisos para una planta circular de metanol e hidrógeno en la refinería de Sannazzaro de' Burgondi de Eni, para convertir 200.000 toneladas por año de residuos no reciclables en gas de síntesis para combustibles sostenibles.

Alcance del Informe del Mercado de Gas de Síntesis en Europa

El gas de síntesis, abreviado como syngas, se define como una mezcla de combustible versátil compuesta principalmente de hidrógeno y monóxido de carbono (CO), con dióxido de carbono frecuentemente incluido. Se produce mediante la gasificación de materiales ricos en carbono como carbón, biomasa o residuos, y sirve como intermediario clave en la generación de electricidad, amoníaco, metanol y combustibles sintéticos.

El mercado está segmentado por materia prima, tecnología, aplicación y geografía. Por materia prima, el mercado está segmentado en coque de petróleo, carbón, gas natural y otros tipos de materia prima. Por tecnología, el mercado está segmentado en reformado de vapor de metano y gasificación. Por aplicación, el mercado está segmentado en metanol, amoníaco, hidrógeno, combustibles líquidos (Fischer-Tropsch, éter dimetílico, combustible de aviación sostenible), hierro de reducción directa, gas natural sintético, electricidad y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 6 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado son en volumen (Metros Cúbicos Normales Métricos por Hora).

| Coque de Petróleo |

| Carbón |

| Gas Natural |

| Otros Tipos de Materia Prima |

| Reformado de Vapor de Metano |

| Gasificación |

| Metanol |

| Amoníaco |

| Hidrógeno |

| Combustibles Líquidos (Fischer-Tropsch, Éter Dimetílico, Combustible de Aviación Sostenible) |

| Hierro de Reducción Directa |

| Gas Natural Sintético |

| Electricidad |

| Otras Aplicaciones |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Materia Prima | Coque de Petróleo |

| Carbón | |

| Gas Natural | |

| Otros Tipos de Materia Prima | |

| Por Tecnología | Reformado de Vapor de Metano |

| Gasificación | |

| Por Aplicación | Metanol |

| Amoníaco | |

| Hidrógeno | |

| Combustibles Líquidos (Fischer-Tropsch, Éter Dimetílico, Combustible de Aviación Sostenible) | |

| Hierro de Reducción Directa | |

| Gas Natural Sintético | |

| Electricidad | |

| Otras Aplicaciones | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de gas de síntesis en las plantas químicas europeas?

El volumen se expande de 40,58 MM Nm³/h en 2026 a 65,71 MM Nm³/h en 2031, registrando una CAGR del 10,12%.

¿Qué materia prima dominará los nuevos proyectos europeos de gas de síntesis hasta 2031?

El gas natural sigue siendo primario porque los reformadores autotérmicos con captura de carbono logran una eliminación del 98% de CO₂ a un coste competitivo.

¿Qué papel desempeña la infraestructura de CO₂ en la economía de los proyectos?

Las tuberías compartidas como Porthos reducen las tarifas de transporte y almacenamiento, haciendo viables las inversiones en amoníaco azul y metanol azul.

¿Cuándo logrará el e-metanol una paridad de costes significativa con el metanol fósil?

Se espera una paridad generalizada después de 2028 a medida que los precios de la electricidad eólica marina bajen y los créditos RFNBO escalen.

¿Qué país tiene más probabilidades de registrar la tasa de crecimiento más fuerte en capacidad de gas de síntesis?

Se prevé que el bloque del Resto de Europa, liderado por Polonia, los Países Bajos y las naciones nórdicas, crezca a una CAGR del 11,24% (2026-2031).

Última actualización de la página el: