Tamaño y Participación del Mercado Europeo de Grasas y Aceites

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 29.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.19% CAGR |

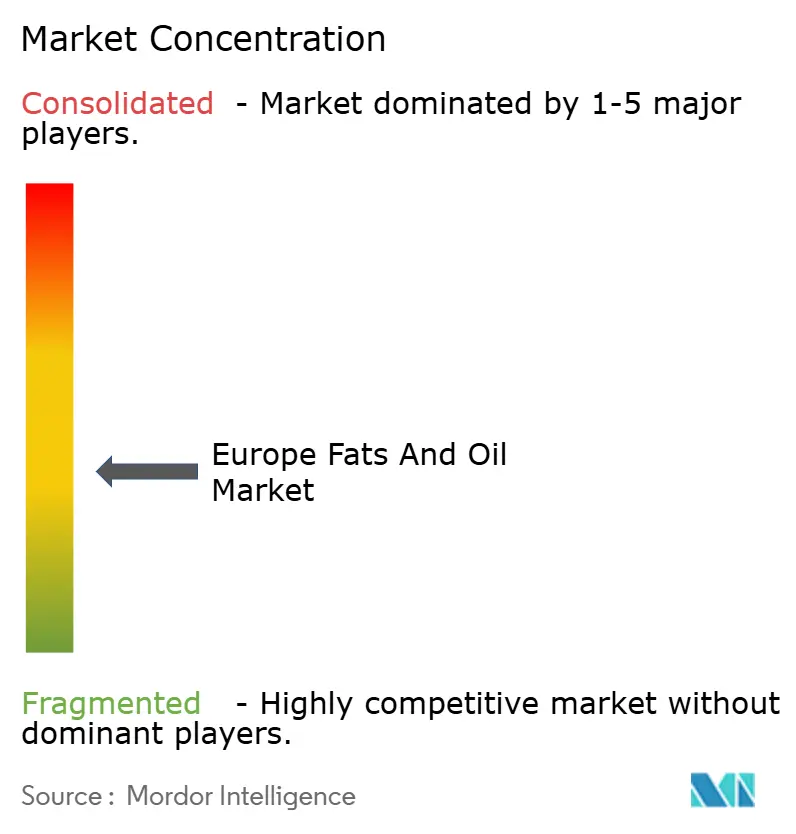

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Grasas y Aceites por Mordor Intelligence

El tamaño del mercado europeo de grasas y aceites fue valorado en USD 29,71 mil millones en 2025 y se estima que crecerá desde USD 30,63 mil millones en 2026 hasta alcanzar USD 35,84 mil millones en 2031, a una CAGR del 3,19% durante el período de pronóstico (2026-2031). El mercado europeo de grasas y aceites está impulsado por la evolución de las preferencias dietéticas que priorizan la funcionalidad, la nutrición y la transparencia de los ingredientes. Los consumidores optan cada vez más por productos con perfiles lipídicos más saludables, lo que lleva a los fabricantes a reformular alimentos con aceites con menor contenido en grasas saturadas y mayor contenido en ácidos grasos mono y poliinsaturados. Esta tendencia ha impulsado el uso de aceite de girasol alto oleico, aceite de colza (canola) y aceite de oliva en productos como untables, aperitivos, alternativas lácteas y platos preparados. Además, la creciente popularidad de la cocina en casa y la repostería casera en varios países europeos ha mantenido una demanda minorista constante de aceites de cocina y grasas para repostería, especialmente aquellos comercializados como naturales o mínimamente procesados.

Conclusiones Clave del Informe

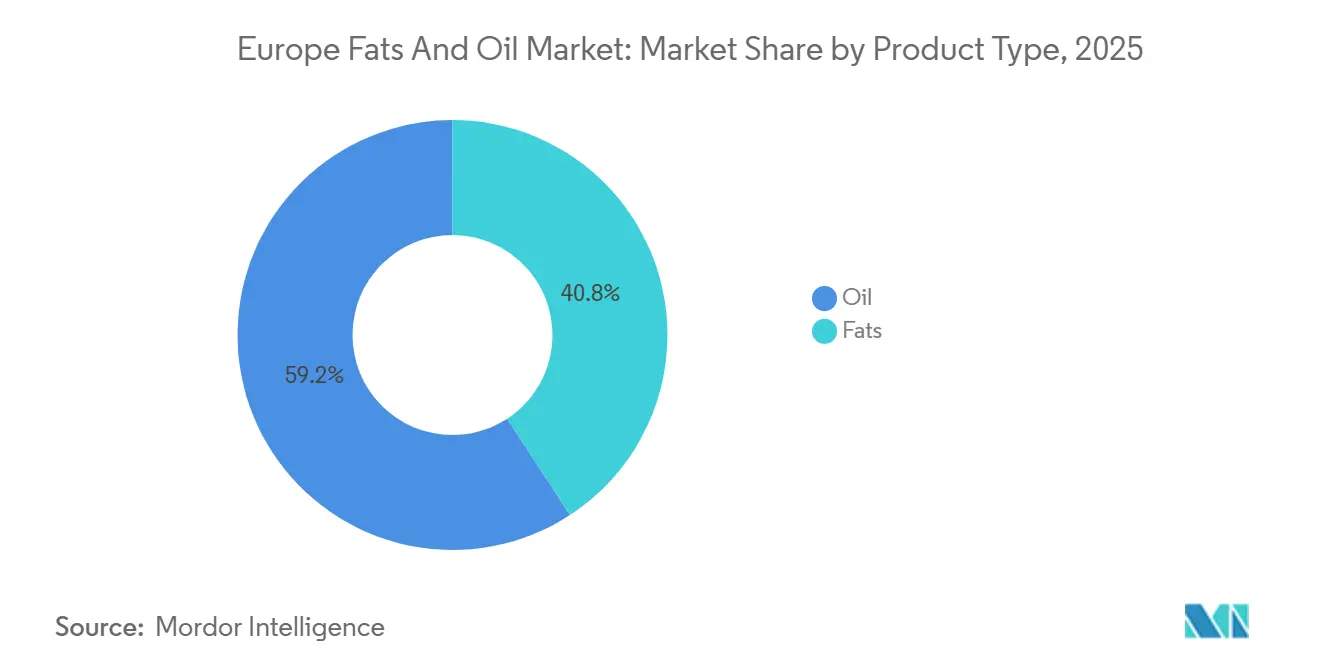

- Por tipo de producto, los aceites lideraron con el 59,21% de la participación del mercado europeo de grasas y aceites en 2025 y se prevé que se expandan a una CAGR del 5,48% hasta 2031.

- Por aplicación, la alimentación representó el 58,63% del valor de 2025, mientras que se proyecta que la alimentación animal registre la CAGR más rápida del 5,32% durante 2026-2031.

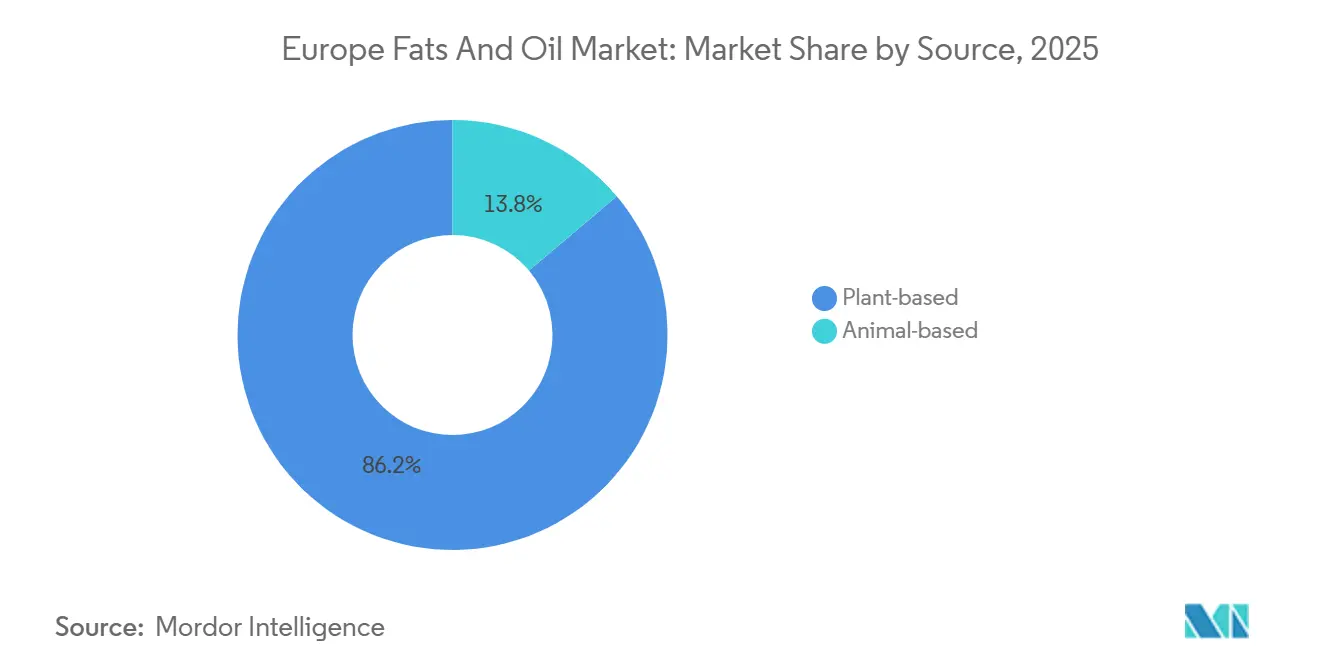

- Por fuente, los insumos de base vegetal capturaron el 86,16% de la participación en 2025; sin embargo, se espera que las grasas de base animal crezcan a una CAGR del 5,68% durante el período de pronóstico.

- Por geografía, Italia representó el 14,45% de los ingresos de 2025, mientras que Alemania registrará la CAGR más sólida del 4,71% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Grasas y Aceites

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente de grasas especiales en aplicaciones de panadería y confitería | +0.6% | Europa Occidental (Alemania, Francia, Bélgica), con extensión a Polonia y República Checa | Mediano plazo (2-4 años) |

| Avances en tecnologías de modificación de grasas | +0.5% | Adopción temprana en Países Bajos, Alemania y Dinamarca | Largo plazo (≥ 4 años) |

| Preferencia creciente por ingredientes naturales y de etiqueta limpia | +0.7% | Norte y Europa Occidental, liderado por Alemania, Reino Unido y Escandinavia | Corto plazo (≤ 2 años) |

| Demanda creciente de productos orgánicos y no transgénicos | +0.4% | Alemania, Francia, Austria, con interés emergente en España e Italia | Mediano plazo (2-4 años) |

| Avances en tecnologías de procesamiento de alimentos | +0.3% | Países Bajos, Alemania, Bélgica | Largo plazo (≥ 4 años) |

| Adopción creciente de dietas basadas en plantas | +0.8% | Reino Unido, Alemania, Países Bajos, Escandinavia, con impulso creciente en Francia y España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de grasas especiales en aplicaciones de panadería y confitería

Los fabricantes europeos de panadería y confitería están sustituyendo cada vez más la manteca de cacao por grasas especiales láuricas y no láuricas para hacer frente a las fluctuaciones en los costos de los insumos y mejorar la vida útil sin necesidad de refrigeración. Las grasas láuricas, derivadas de fuentes como el aceite de palmiste y el aceite de coco, son conocidas por sus perfiles de fusión precisos y se utilizan habitualmente en coberturas de confitería. Las grasas no láuricas, por otro lado, se obtienen de aceites como la soja y la colza y se valoran por su estabilidad y sabor neutro. Según las normas del Codex Alimentarius, las grasas especiales están permitidas en coberturas con sabor a chocolate siempre que no superen el 5 por ciento de grasa vegetal en peso[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "NORMA PARA EL CHOCOLATE Y LOS PRODUCTOS DE CHOCOLATE - CXS 87-1981", fao.org . Esta regulación influye significativamente en las estrategias de desarrollo de productos y etiquetado en toda la Unión Europea, ya que los fabricantes deben equilibrar cuidadosamente el cumplimiento normativo con la eficiencia de costos y la calidad del producto. La tendencia es particularmente evidente en Alemania, donde los minoristas de descuento como Aldi y Lidl han ampliado sus ofertas de pralinés de marca propia utilizando grasas especiales. Estos productos tienen un precio entre un 30 y un 40 por ciento inferior al de las marcas premium, lo que obliga a los fabricantes establecidos a reformular sus productos. El uso de grasas especiales permite a estos minoristas mantener precios competitivos al tiempo que ofrecen productos con mayor vida útil y calidad consistente, intensificando aún más la competencia en el mercado.

Avances en tecnologías de modificación de grasas

Los avances en las tecnologías de modificación de grasas han impulsado la adopción de la interesterificación enzimática como método preferido para la reestructuración de triglicéridos. Este método evita la producción de grasas trans y ésteres de glicidilo, abordando las preocupaciones de salud y los problemas de contaminantes de proceso que han limitado el uso de la interesterificación química y la hidrogenación parcial. Por ejemplo, Novozymes ofrece Lipozyme TL 100L, una enzima lipasa que permite reducciones de CO2 de hasta el 22%, lo que permite a los refinadores de tamaño mediano implementar procesos enzimáticos sin necesidad de reactores discontinuos de uso intensivo de capital. El avance de esta tecnología es particularmente evidente en los Países Bajos y Dinamarca, donde la co-ubicación con plantas de trituración facilita la interesterificación del aceite crudo inmediatamente después del desgomado. Este proceso no solo preserva los tocoferoles, sino que también reduce la rancidez oxidativa durante el almacenamiento, mostrando los beneficios de las modernas técnicas de modificación de grasas.

Preferencia creciente por ingredientes naturales y de etiqueta limpia

El posicionamiento de etiqueta limpia ha pasado de ser un concepto de nicho a una tendencia generalizada, ya que los consumidores europeos examinan cada vez más las listas de ingredientes y los minoristas imponen mandatos de reformulación para diferenciar sus ofertas de marca propia. La preferencia creciente por ingredientes naturales y de etiqueta limpia es un impulsor significativo en el Mercado Europeo de Grasas y Aceites. Los consumidores en Alemania, Francia y el Reino Unido están dispuestos a pagar una prima del 10% al 15% por aceites y grasas etiquetados como "sin aditivos artificiales" o "mínimamente procesados". Este cambio refleja una demanda más amplia de transparencia y opciones más saludables en los productos alimenticios. Los fabricantes también están reformulando sus gamas de productos sustituyendo los emulsionantes sintéticos por ingredientes naturales y de etiqueta limpia para satisfacer esta demanda. Esta tendencia de etiqueta limpia está remodelando las cadenas de suministro, con procesadores que invierten en métodos de refinado físico, como el despojado con vapor en lugar de la neutralización química, para eliminar los residuos de hidróxido de sodio y preservar los antioxidantes naturales.

Demanda creciente de productos orgánicos y no transgénicos

La creciente preferencia por los alimentos orgánicos y no transgénicos está influyendo significativamente en el mercado europeo de grasas y aceites, ya que los consumidores vinculan cada vez más el origen de los ingredientes con consideraciones de salud y medioambientales. Los compradores en Europa Occidental y del Norte examinan detenidamente las etiquetas de los productos, favoreciendo los aceites libres de pesticidas sintéticos, modificación genética y refinado químico. Este cambio ha llevado a los fabricantes a pasar de los aceites de materias primas convencionales a opciones orgánicas certificadas como los aceites de girasol, colza y oliva, así como alternativas orgánicas de grasa de mantequilla utilizadas en productos de panadería, nutrición infantil y alimentos premium listos para consumir. En respuesta, las marcas están reformulando untables, aceites de cocina y aderezos para incluir menos aditivos y enfatizar el abastecimiento transparente, alineando las grasas con la tendencia de alimentación saludable. Los desarrollos agrícolas en la región apoyan aún más este movimiento. La proporción de tierras de cultivo en la Unión Europea gestionadas bajo prácticas orgánicas aumentó del 5,9% en 2012 al 10,8% en 2023. En el marco del Pacto Verde Europeo, las autoridades tienen como objetivo ampliar la tierra agrícola orgánica al 25% para 2030, lo que indica un respaldo institucional sostenido para las materias primas orgánicas[2]Fuente: Agencia Europea de Medio Ambiente, "Superficie agrícola bajo agricultura ecológica en Europa", eea.europa.eu. Este objetivo está impulsando inversiones en instalaciones de trituración segregadas, sistemas de trazabilidad y logística de identidad preservada para semillas oleaginosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de etiquetado y seguridad alimentaria de la Unión Europea | -0.4% | En toda la Unión Europea, con mayor aplicación en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con las grasas de origen animal | -0.3% | Norte y Europa Occidental, particularmente Reino Unido, Alemania y Escandinavia | Mediano plazo (2-4 años) |

| Problemas de sostenibilidad asociados con el aceite de palma | -0.5% | En toda la Unión Europea, con mayor rechazo de los consumidores en Reino Unido, Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Riesgos de alérgenos y restricciones nutricionales | -0.2% | En toda la Unión Europea, con estricta aplicación en Francia (Nutri-Score) y Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de etiquetado y seguridad alimentaria de la Unión Europea

Las estrictas regulaciones de etiquetado y seguridad alimentaria de la Unión Europea plantean desafíos al mercado de grasas y aceites, ya que los fabricantes deben reformular frecuentemente los productos, invertir en pruebas e implementar sistemas de trazabilidad detallados para cumplir con los requisitos de conformidad en los estados miembros. La UE aplica límites composicionales específicos y estándares de divulgación para los lípidos. Por ejemplo, el Reglamento (UE) 2019/649 limita las grasas trans producidas industrialmente en los alimentos a un máximo de 2 g por 100 g de grasa[3]Fuente: Unión Europea, "Reglamento - 2019/649 - ES - EUR-Lex", eur-lex.europa.eu. Esto obliga a los procesadores a reemplazar los aceites parcialmente hidrogenados con sistemas de grasas alternativos y a realizar costosos ensayos de validación. Para los proveedores de grasas y aceites, estas exigencias regulatorias aumentan los costos de cumplimiento, incluidos el análisis de laboratorio, la certificación, el rediseño de etiquetas y la logística segregada para diferentes formulaciones. Los productores y exportadores más pequeños enfrentan desafíos significativos, ya que el incumplimiento, como la contaminación, las declaraciones nutricionales inexactas o el etiquetado de origen incorrecto, puede interrumpir la distribución en todo el mercado de la UE.

Problemas de sostenibilidad asociados con el aceite de palma

Las preocupaciones de sostenibilidad relacionadas con el aceite de palma actúan como una restricción en el mercado europeo de grasas y aceites. Si bien el aceite de palma se utiliza ampliamente por sus propiedades funcionales, enfrenta un escrutinio ambiental significativo por parte de reguladores, minoristas y consumidores. Los compradores europeos vinculan cada vez más el cultivo del aceite de palma con la deforestación, la pérdida de biodiversidad y las emisiones de gases de efecto invernadero. En consecuencia, muchos fabricantes de alimentos están reformulando productos o pasando a grasas alternativas como el girasol, la colza o las fracciones de karité. Las cadenas minoristas a menudo exigen un abastecimiento certificado o libre de deforestación, lo que obliga a los proveedores a adoptar sistemas de trazabilidad, cadenas de suministro segregadas y certificaciones de terceros, lo que aumenta sustancialmente los costos de adquisición y operativos. Los desafíos asociados con el cumplimiento del abastecimiento y los riesgos reputacionales desalientan el desarrollo de nuevos productos que involucren lípidos derivados del aceite de palma y crean inestabilidad en los contratos a largo plazo. Como resultado, las presiones de sostenibilidad reducen la flexibilidad del aceite de palma como ingrediente de formulación y limitan las oportunidades de crecimiento en el mercado europeo de grasas y aceites.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites Capturan la Innovación y el Volumen

Los aceites representaron el 59,21% del mercado europeo de grasas y aceites en 2025 y se prevé que se expandan a una CAGR del 5,48% hasta 2031. La demanda de aceites en Europa está impulsada por las preferencias de los consumidores por opciones de cocina más saludables y dietas de estilo mediterráneo, que priorizan los aceites de oliva, colza y girasol debido a su alto contenido en ácidos grasos insaturados. Además, los requisitos de etiqueta limpia fomentan el interés en aceites prensados en frío, orgánicos y no transgénicos, mientras que los objetivos de sostenibilidad fomentan el uso de semillas oleaginosas de origen regional y cadenas de suministro certificadas. La creciente popularidad de la cocina en casa, el mayor consumo de ensaladas y los aceites aromatizados premium contribuyen aún más a esta demanda. Los fabricantes de alimentos también están incorporando aceites funcionales enriquecidos con ácidos grasos omega y vitaminas en platos preparados, nutrición infantil y suplementos dietéticos. Estos factores impulsan colectivamente la innovación hacia aceites mínimamente procesados con perfiles nutricionales mejorados.

El segmento de grasas está experimentando un crecimiento principalmente debido a la demanda de los fabricantes de productos de panadería, confitería y base vegetal de grasas con comportamiento de fusión, aireación y textura específicos. Las grasas especiales, incluidos los equivalentes de manteca de cacao, las grasas vegetales estructuradas y las alternativas lácteas, son cruciales para aplicaciones como pasteles, rellenos, chocolate y sustitutos de queso o carne veganos. Los continuos esfuerzos de reformulación para eliminar las grasas trans y optimizar los niveles de grasas saturadas también están impulsando la adopción de sistemas de grasas modificadas creados mediante fraccionamiento y procesamiento enzimático. Además, la demanda de productos indulgentes premium y untables funcionales está aumentando la necesidad de mezclas de grasas personalizadas que cumplan con los requisitos de calidad sensorial, regulatorios y nutricionales.

Por Aplicación: La Alimentación Lidera, la Alimentación Animal Registra el Crecimiento Más Rápido

Las aplicaciones alimentarias representaron el 58,63% del mercado europeo de grasas y aceites en 2025; sin embargo, se espera que la aplicación de alimentación animal crezca al 5,32% de 2026 a 2031. En la industria alimentaria, la demanda está impulsada por la necesidad de textura, liberación de sabor y estabilidad de vida útil en productos como artículos de panadería, confitería, alternativas lácteas y platos preparados. Los fabricantes utilizan sistemas lipídicos personalizados para lograr propiedades deseadas como cremosidad, aireación y fusión controlada en pasteles, rellenos de chocolate, untables y productos de base vegetal. La preferencia por productos de etiqueta limpia promueve el uso de aceites mínimamente procesados, mientras que la reformulación nutricional fomenta la adopción de mezclas con grasas trans reducidas y contenido optimizado de grasas saturadas. Además, la premiumización y la creciente popularidad de diversas tendencias culinarias, como la cocina mediterránea y gourmet, están aumentando el uso de aceites especiales y aromatizados en salsas, aderezos y alimentos de conveniencia.

Los aceites y grasas en la nutrición animal sirven como fuentes de energía concentradas y ayudan a mejorar la eficiencia del pienso y la absorción de nutrientes. Los productores de ganado y acuicultura utilizan aceites vegetales y grasas procesadas para mejorar el rendimiento del crecimiento, mejorar la calidad de la piel y el pelaje, y aumentar la palatabilidad del pienso. El creciente enfoque en la alimentación sostenible y formulada con precisión ha llevado a la inclusión de perfiles específicos de ácidos grasos en las dietas de aves de corral, porcino y peces. Además, los avances en la formulación de piensos compuestos y la demanda de piensos peletizados estables han impulsado el uso de lípidos como aglutinantes y agentes de control del polvo, garantizando una calidad de pienso consistente y apoyando la productividad animal.

Por Fuente: La Dominancia de Base Vegetal Persiste

Las fuentes de base vegetal representaron el 86,16% del mercado europeo de grasas y aceites en 2025, mientras que se espera que las grasas de base animal crezcan a una CAGR del 5,68% de 2026 a 2031. El crecimiento de las fuentes de base vegetal está impulsado principalmente por la creciente adopción de dietas flexitarianas y veganas, lo que ha llevado a una mayor demanda de lípidos vegetales en productos como alternativas lácteas, sustitutos de carne, untables y platos preparados. Los fabricantes de alimentos dependen de los aceites vegetales para replicar la cremosidad, la estructura y las propiedades de fusión sin utilizar ingredientes de origen animal. Además, las preferencias de etiqueta limpia y la mayor conciencia de sostenibilidad promueven el uso de semillas oleaginosas no hidrogenadas, trazables y de origen regional. Las políticas de reformulación destinadas a reducir las grasas trans y saturadas alientan aún más a los fabricantes a utilizar mezclas de aceites vegetales personalizadas. Además, los avances en las tecnologías de estructuración de grasas permiten que los lípidos de base vegetal logren una funcionalidad similar a la de la mantequilla o la manteca de cerdo, acelerando su integración en diversas aplicaciones.

La demanda de grasas y aceites de base animal se mantiene estable debido a su sabor natural, textura y funcionalidad en aplicaciones tradicionales de panadería, confitería y culinarias, donde ingredientes como la grasa de mantequilla y el sebo ofrecen un sabor y consistencia únicos. Los alimentos artesanales, los pasteles premium y los quesos especiales dependen de la grasa láctea para la autenticidad y el atractivo del consumidor, lo que garantiza un uso continuo a pesar de las tendencias de reformulación. En los servicios de alimentación y el procesamiento de carne, las grasas animales mejoran la jugosidad, la estabilidad y la tolerancia al calor en los productos cocinados. Además, la industria de procesamiento facilita el uso circular de los subproductos de la industria cárnica, suministrando grasas para alimentos para mascotas, alimentación animal y ciertas aplicaciones industriales, manteniendo así una demanda constante en diversos sectores.

Análisis Geográfico

Italia lideró el mercado europeo de grasas y aceites con una participación del 14,45% en 2025, impulsada por la sólida cultura culinaria del país, que enfatiza el aceite de oliva como ingrediente básico para ensaladas, pasta y platos de verduras. Los consumidores muestran preferencia por las variedades extra virgen y regionales con denominaciones de origen protegidas, impulsando la demanda de aceites premium y especiales. Al mismo tiempo, las tradiciones de panadería y confitería mantienen un uso constante de mantequilla y grasas especiales. Además, el creciente interés por los ingredientes naturales y mínimamente procesados impulsa la demanda de opciones prensadas en frío y orgánicas tanto en el sector minorista como en el de servicios de alimentación.

Se proyecta que Alemania crezca a una CAGR del 4,71% hasta 2031. Este crecimiento está impulsado por hábitos alimenticios conscientes de la salud y una preferencia por perfiles equilibrados de ácidos grasos, lo que ha aumentado el uso de aceites de colza y girasol en la cocina doméstica y los alimentos envasados. La importante industria de panadería y confitería contribuye a la demanda de grasas funcionales, incluidas las mantecas y los equivalentes de manteca de cacao. Además, el creciente sector de alimentos de base vegetal requiere sistemas de grasas vegetales personalizados para alternativas de carne y lácteos. La creciente conciencia de sostenibilidad y la demanda de etiquetado claro apoyan aún más la adopción de productos de aceite trazables y certificados.

En el Reino Unido, las ventas de grasas y aceites están influenciadas por patrones de consumo orientados a la conveniencia y una sólida cultura de platos preparados y comida para llevar que depende en gran medida de los aceites para freír y cocinar. La demanda de untables y grasas para repostería se mantiene estable, respaldada por las tendencias de repostería en casa, mientras que el auge de las dietas de base vegetal impulsa el mayor uso de aceites vegetales en comidas y aperitivos veganos. Además, el creciente interés por formulaciones más saludables lleva a los fabricantes a adoptar aceites mezclados y productos enriquecidos centrados en la nutrición y la funcionalidad.

Panorama Competitivo

El mercado europeo de grasas y aceites está fragmentado entre los segmentos de trituración, refinado y grasas especiales. Las empresas globales dominan el procesamiento primario y la infraestructura portuaria, mientras que los actores regionales se centran en la innovación y los mercados de nicho. Los principales actores como Cargill, Bunge y Archer Daniels Midland lideran las operaciones de trituración de semillas oleaginosas en los Países Bajos, Alemania y Francia. Utilizan economías de escala, logística integrada y flexibilidad de múltiples materias primas para atender eficazmente a las industrias del biodiésel, la alimentación y los piensos.

Los enfoques estratégicos se centran en la integración vertical, las certificaciones de sostenibilidad y las asociaciones tecnológicas. La integración vertical permite a las empresas controlar múltiples etapas de la cadena de suministro, mejorando la eficiencia y reduciendo los costos. Las certificaciones de sostenibilidad garantizan el cumplimiento de los estándares ambientales y sociales, que son cada vez más exigidos por los consumidores y los organismos reguladores. Las asociaciones tecnológicas permiten el desarrollo de soluciones innovadoras para abordar los desafíos de la industria. Las oportunidades permanecen en áreas como el refinado neutro en carbono, los aceites omega-3 derivados de algas y el aceite de palma de pequeños agricultores trazable, donde los primeros adoptantes pueden establecer contratos a largo plazo con marcas que buscan reducir las emisiones de Alcance 3.

El refinado neutro en carbono se centra en reducir las emisiones de gases de efecto invernadero durante el proceso de producción, mientras que los aceites omega-3 derivados de algas ofrecen una alternativa sostenible a las fuentes de origen marino. El aceite de palma de pequeños agricultores trazable garantiza la transparencia y la responsabilidad en el abastecimiento, abordando las preocupaciones sobre la deforestación y las prácticas laborales. Las colaboraciones entre proveedores de enzimas y modificadores de grasas están avanzando, ya que las empresas trabajan para eliminar las grasas trans y minimizar los contaminantes de proceso sin depender de reactores discontinuos de uso intensivo de capital. Estas asociaciones son fundamentales para desarrollar soluciones rentables y escalables que satisfagan las demandas regulatorias y de los consumidores de productos más saludables y seguros.

Líderes de la Industria Europea de Grasas y Aceites

Cargill, Incorporated

Bunge Limited

Archer Daniels Midland Company

Wilmar International Limited

Olam International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: OMV ha puesto en marcha su instalación de coprocesamiento en la refinería de Schwechat en Austria. La empresa invirtió casi 200 millones de EUR para permitir la conversión de hasta 160.000 toneladas métricas de biomasa líquida en componentes premium de aceite vegetal hidrogenado renovable.

- Febrero de 2024: Bioplanete estableció el primer molino de aceite puramente orgánico de Europa, conocido como Oil Mill Moog. Esta instalación está dedicada a producir la marca de aceites orgánicos BIO PLANÈTE, elaborados para cumplir con altos estándares de calidad y satisfacer la creciente demanda de productos orgánicos.

- Julio de 2023: Edible Oils Limited (EOL) ha completado una importante iniciativa de inversión en sus instalaciones de Erith y Belvedere en el sureste de Londres. Esta mejora incluye la instalación de cuatro nuevos tanques de aceite. En el sitio adyacente de Belvedere, EOL ha instalado y puesto en servicio con éxito cuatro nuevos tanques de aceite, cada uno con una capacidad de 60.000 litros, lo que supone un impulso significativo para la capacidad del parque de tanques de la empresa.

Alcance del Informe del Mercado Europeo de Grasas y Aceites

Las grasas y los aceites son ambos tipos de lípidos, que son moléculas complejas que almacenan energía. La diferencia clave radica en su estado a temperatura ambiente: las grasas son sólidas, mientras que los aceites son líquidos. Ambos están compuestos de triglicéridos, que son ésteres de glicerol y tres ácidos grasos.

El Mercado Europeo de Grasas y Aceites está segmentado por tipo en grasas, aceites, aplicación, fuente y país. Basándose en las grasas, el mercado está segmentado en mantequilla, sebo, manteca de cerdo y grasas especiales. Basándose en los aceites, el mercado está segmentado en aceite de soja, aceite de colza, aceite de palma, aceite de coco, aceite de oliva, aceite de semilla de algodón, aceite de semilla de girasol y otros. Basándose en la aplicación, el mercado está segmentado en alimentación, industrial y alimentación animal. Basándose en la fuente, el mercado está segmentado en base vegetal y base animal. Basándose en el país, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD). Fuente: https://www.mordorintelligence.com/es/industry-reports/north-america-coffee-market

| Grasas | Mantequilla |

| Sebo | |

| Manteca de Cerdo | |

| Grasas Especiales | |

| Aceites | Aceite de Soja |

| Aceite de Colza | |

| Aceite de Palma | |

| Aceite de Coco | |

| Aceite de Oliva | |

| Aceite de Semilla de Algodón | |

| Aceite de Semilla de Girasol | |

| Otros |

| Alimentación | Confitería |

| Panadería | |

| Productos Lácteos | |

| Otros | |

| Industrial | |

| Alimentación Animal |

| Base Vegetal |

| Base Animal |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Suiza |

| Bélgica |

| Austria |

| Portugal |

| Dinamarca |

| Resto de Europa |

| Por Tipo de Producto | Grasas | Mantequilla |

| Sebo | ||

| Manteca de Cerdo | ||

| Grasas Especiales | ||

| Aceites | Aceite de Soja | |

| Aceite de Colza | ||

| Aceite de Palma | ||

| Aceite de Coco | ||

| Aceite de Oliva | ||

| Aceite de Semilla de Algodón | ||

| Aceite de Semilla de Girasol | ||

| Otros | ||

| Por Aplicación | Alimentación | Confitería |

| Panadería | ||

| Productos Lácteos | ||

| Otros | ||

| Industrial | ||

| Alimentación Animal | ||

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Suiza | ||

| Bélgica | ||

| Austria | ||

| Portugal | ||

| Dinamarca | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de grasas y aceites?

El mercado se sitúa en USD 30,63 mil millones en 2026 y se prevé que alcance USD 35,84 mil millones en 2031.

¿Qué tipo de producto lidera el mercado europeo de grasas y aceites?

Los aceites dominan con una participación de ingresos del 59,21% en 2025 y muestran la CAGR más rápida del 5,48% hasta 2031.

¿Qué impulsa el segmento de crecimiento más rápido?

El uso en alimentación animal está aumentando a una CAGR del 5,32% a medida que los trituradores monetizan los coproductos de harina proteica y los productores buscan raciones de alta densidad energética.

¿Qué país crecerá más rápidamente hasta 2031?

Alemania lidera con una CAGR del 4,71%, impulsada por las adiciones de capacidad de biodiésel y las reformulaciones de panadería de etiqueta limpia.

Última actualización de la página el: