Tamaño y cuota del Mercado de Spandex

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

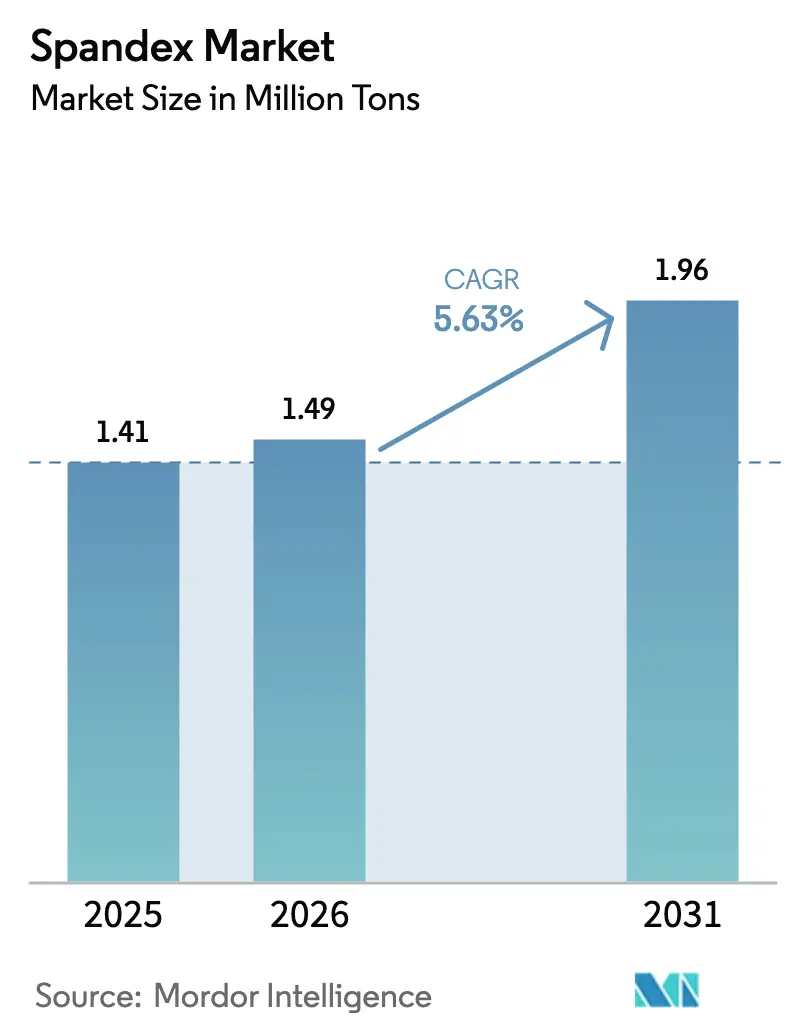

| Volumen del Mercado (2026) | 1.49 Millones de toneladas |

| Volumen del Mercado (2031) | 1.96 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Spandex por Mordor Intelligence

El tamaño del Mercado de Spandex fue valorado en 1,41 millones de toneladas en 2025 y se estima que crecerá desde 1,49 millones de toneladas en 2026 hasta alcanzar 1,96 millones de toneladas en 2031, a una CAGR del 5,63% durante el período de previsión (2026-2031). Esta expansión sostenida se apoya en la creciente demanda de tejidos con mayor elasticidad en prendas de vestir, aplicaciones médicas y usos técnicos textiles emergentes, siendo el athleisure, el tejido sin costuras y los mandatos de economía circular los principales motores de crecimiento. Los productores también aprovechan la química del poliuretano de base biológica para preparar sus operaciones ante el endurecimiento de las regulaciones de sostenibilidad, mientras que la volatilidad en los precios de las materias primas mantiene presión sobre los márgenes. Las adiciones de capacidad en Asia-Pacífico continúan influyendo en los precios globales, aunque la creciente base productiva de Oriente Medio y África señala un reequilibrio geográfico gradual del mercado de spandex.

Conclusiones clave del informe

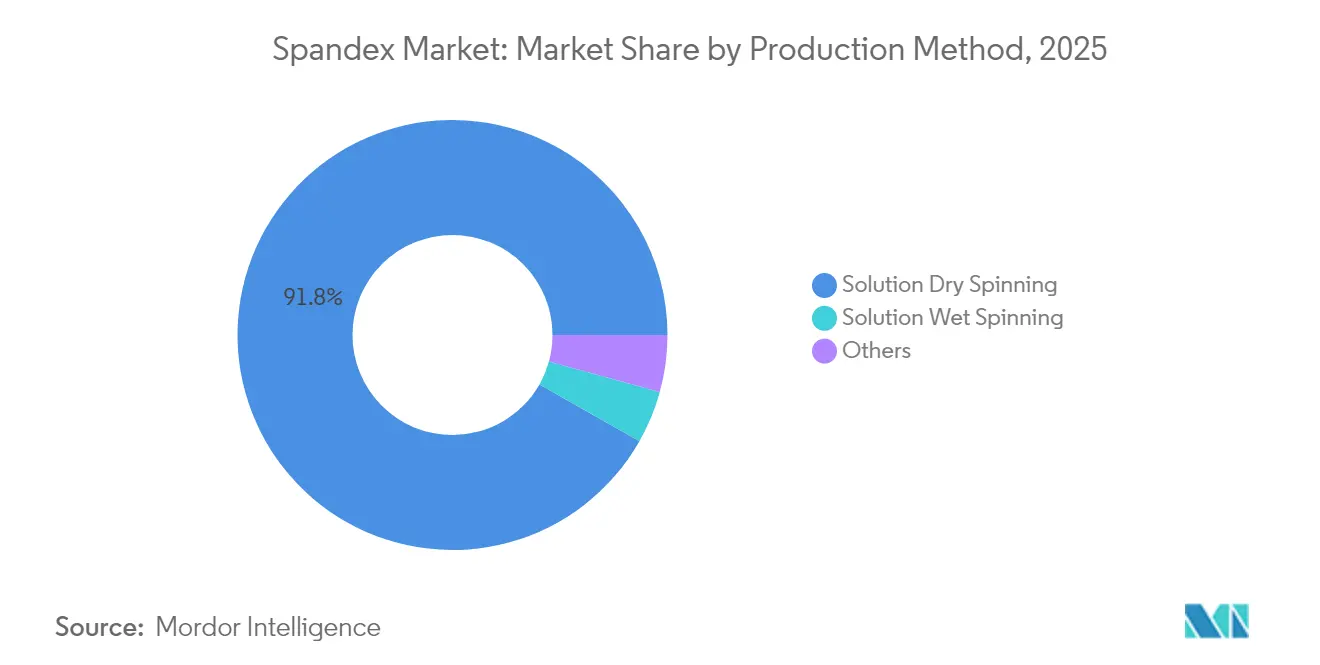

- Por método de producción, el hilado en seco en solución mantuvo el 91,78% de la cuota del mercado de spandex en 2025; se prevé que los métodos alternativos agrupados bajo "Otros" crezcan a una CAGR del 6,08% hasta 2031.

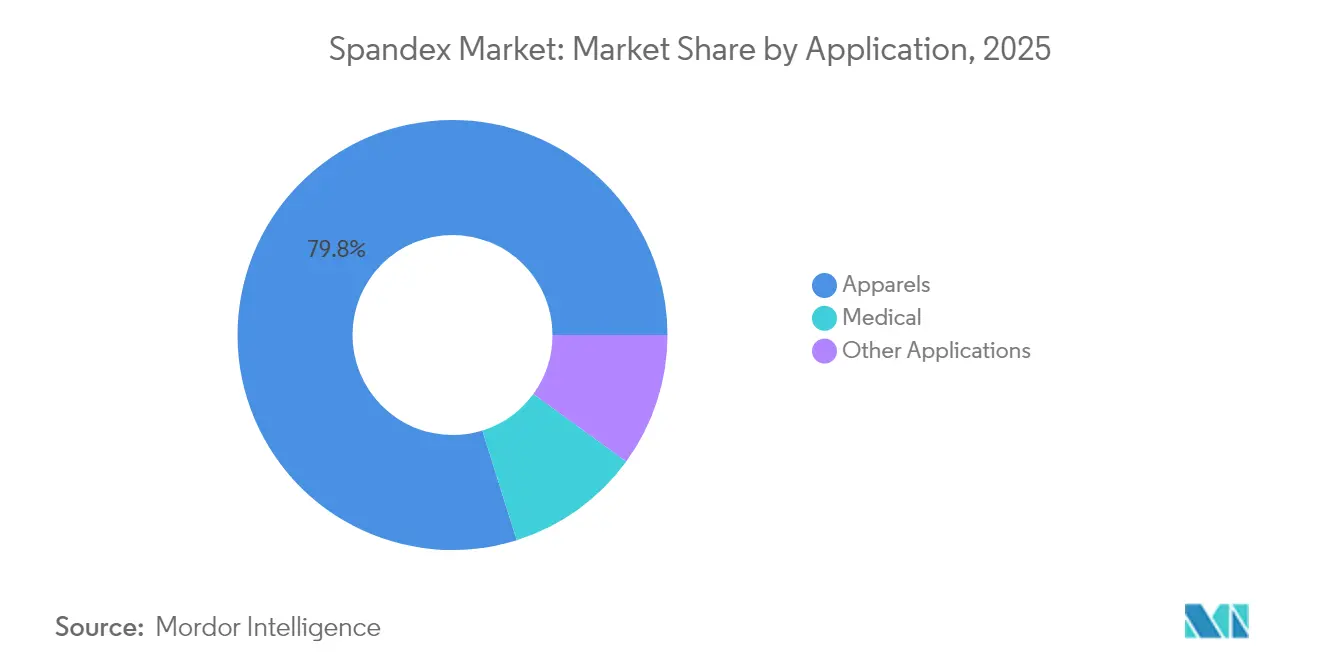

- Por aplicación, las prendas de vestir controlaron el 79,83% del tamaño del mercado de spandex en 2025, mientras que se proyecta que las aplicaciones médicas se expandan a una CAGR del 6,22% hasta 2031.

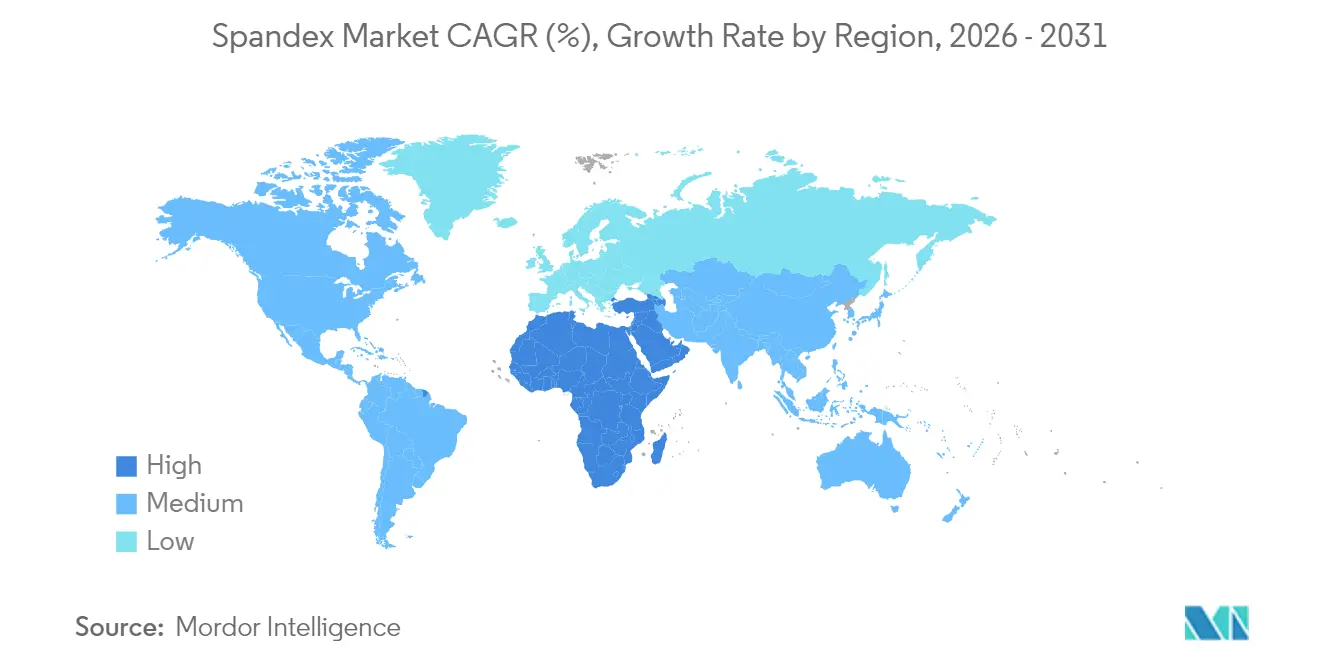

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 63,88% del tamaño del mercado de spandex en 2025; se espera que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 6,11% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Spandex

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente penetración del athleisure y la ropa de rendimiento deportivo | +2.1% | Global; mayor concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inversiones respaldadas por el gobierno en clústeres textiles | +1.3% | Núcleo Asia-Pacífico; extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de la demanda de prendas de compresión médica tras la COVID | +1.0% | Global; concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Rápida adopción de la tecnología de tejido sin costuras | +0.8% | Centros de fabricación en Asia-Pacífico; expansión global | Mediano plazo (2-4 años) |

| Avances en diisocianato de base biológica | +0.6% | Europa y América del Norte a la vanguardia; Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración del athleisure y la ropa de rendimiento deportivo

El ascenso del athleisure de nicho a corriente principal ha impulsado la demanda de spandex mucho más allá de la ropa deportiva tradicional. El crecimiento de la ropa de rendimiento es impulsado por consumidores que esperan versatilidad entre la oficina y el gimnasio. La cultura del trabajo remoto reforzó los códigos de vestimenta informal, mientras que las marcas de venta directa al consumidor aceleraron los ciclos de innovación que benefician a los proveedores de fibra capaces de ofrecer elasticidad, recuperación y gestión de la humedad de manera consistente. Marcas de lujo como Lululemon registraron aumentos del 25% interanual en lanzamientos de tejidos técnicos, lo que subraya cómo el posicionamiento premium ya no excluye los textiles de alto rendimiento[1]Sociedad Química Estadounidense, "Hilado de seda de araña artificial para materiales médicos de próxima generación," sciencedaily.com .

Inversiones respaldadas por el gobierno en clústeres textiles

Las políticas industriales nacionales en Egipto, Vietnam y Bangladesh canalizan financiación a bajo costo, exenciones fiscales y formación de mano de obra hacia parques textiles integrados. Estos clústeres acortan los plazos de entrega y mejoran el control de calidad al colocar conjuntamente las operaciones de hilado, tejido y acabado, anclando así la demanda a largo plazo para los proveedores de spandex que establezcan instalaciones locales de materia prima y fibra. Incentivos similares en Turquía e India refuerzan el papel estructural de los textiles en la generación de empleo, garantizando que la demanda del mercado de spandex se mantenga resiliente a lo largo de los ciclos económicos.

Aumento de la demanda de prendas de compresión médica tras la COVID

La ampliación de la atención ambulatoria y la mayor concienciación sobre los trastornos circulatorios han incrementado los volúmenes de prescripción de medias y mangas de compresión graduada. Las poblaciones envejecidas en los Estados Unidos, Alemania y Japón dependen de la terapia de compresión a largo plazo, mientras que la cobertura del seguro ha ampliado el acceso de los pacientes. Los nuevos grados de spandex permiten gradientes de presión precisos sin sacrificar la comodidad ni la transpirabilidad, alineándose con las normas de dispositivos médicos y reforzando el reposicionamiento de la fibra, de accesorio de moda a componente sanitario esencial.

Rápida adopción de la tecnología de tejido sin costuras

El tejido sin costuras elimina el desperdicio del corte y la confección, apoyando el ahorro de materiales y un ajuste superior. Las máquinas exigen tensión uniforme y estabilidad térmica, lo que lleva a los productores de spandex a ajustar la arquitectura del polímero para un procesamiento consistente. La adopción se acelera bajo los mandatos de sostenibilidad y las preferencias de comodidad del consumidor, con importantes marcas de ropa deportiva que trasladan líneas de productos completas a plataformas sin costuras. Los proveedores de fibra que pueden garantizar un control estricto del denier y bajas tasas de defectos aseguran contratos de suministro de hilado por varios años.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de la presión de las ONG por la contaminación por microplásticos | -1.2% | Europa y América del Norte; extendiéndose globalmente | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas petroquímicas | -0.9% | Global; mayor en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Desequilibrio entre oferta y demanda por adiciones de capacidad en China | -0.7% | Global; mayor concentración en Asia-Pacífico y mercados de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la presión de las ONG por la contaminación por microplásticos

Los grupos medioambientales destacan el desprendimiento de microfibras —hasta 700.000 partículas por lavado—, lo que impulsa las normas de la Unión Europea sobre filtración y etiquetado. El sentimiento del consumidor se desplaza hacia opciones naturales o recicladas, obligando a las marcas a especificar variantes de spandex de bajo desprendimiento o biodegradables. Los costos de cumplimiento aumentan a medida que los productores añaden pasos de recubrimiento o invierten en tecnologías de biodegradación intrínseca, lo que podría reducir la competitividad de precios frente a fibras alternativas.

Volatilidad del precio de las materias primas petroquímicas

Los costos de TDI y MDI oscilaron entre un 15-20% de un trimestre a otro en 2024, con alzas en el mercado al contado de enero de 2025 de USD 200–300 por tonelada que obligaron a los fabricantes de fibra a renegociar contratos de suministro o absorber la presión sobre los márgenes[2]ECHEMI, "Aumentos globales en los precios de MDI y TDI: Desarrollos de enero de 2025," echemi.com . Las primas de riesgo geopolítico en las principales regiones productoras de materias primas complican aún más las previsiones de costos, lo que lleva a las empresas a ampliar sus carteras de abastecimiento de materias primas y a mantener inventarios más elevados para salvaguardar la continuidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por método de producción: el hilado en seco mantiene la ventaja técnica

El hilado en seco en solución comandó el 91,78% de la cuota del mercado de spandex en 2025, lo que refleja su superior uniformidad de fibra, resistencia a la tracción y absorción de tinte. El segmento se beneficia de sistemas de control de procesos que minimizan la variabilidad del denier, un parámetro crítico para los dispositivos portátiles de alto rendimiento. En línea con los objetivos de sostenibilidad, las líneas de hilado en seco de nueva generación reducen el consumo de energía hasta en un 20%, disminuyendo las emisiones de carbono específicas. Se proyecta que los métodos alternativos agrupados bajo "Otros" se expandirán a una CAGR del 6,08% hasta 2031, a medida que maduran el electrohilado por fusión sin disolventes y las técnicas centrífugas, aunque desde una base baja.

Los procesos emergentes priorizan la recuperación de disolventes en circuito cerrado y la integración de polímeros de base biológica, pero persisten los obstáculos de escalabilidad. La promesa del electrohilado por fusión de eliminar disolventes se adapta a la presión regulatoria sobre las emisiones de COV, aunque enfrenta desafíos de uniformidad de fibra a velocidades industriales. El hilado centrífugo ofrece un alto rendimiento, pero no alcanza el control de denier fino requerido para lencería premium y dispositivos médicos. En consecuencia, los productores establecidos de hilado en seco invierten en líneas piloto híbridas, al tiempo que salvaguardan sus posiciones dominantes mediante formulaciones de poliuretano propias que incorporan perfiles específicos de retención de elasticidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: el sector médico emerge como motor de crecimiento

Las prendas de vestir se mantuvieron como el líder en volumen, representando el 79,83% del tamaño del mercado de spandex en 2025. No obstante, se prevé que los usos médicos registren una CAGR del 6,22%, convirtiendo al sector sanitario en el segmento de más rápido crecimiento hasta 2031. Las medias de compresión, los apósitos para heridas y los soportes ortopédicos requieren valores de módulo estrictamente controlados, lo que favorece los acuerdos de suministro a largo plazo y estructuras de precios relativamente estables.

Más allá de la terapia de compresión, las cadenas de suministro hospitalarias especifican cada vez más mezclas de spandex antimicrobiano para prendas posoperatorias, ampliando aún más la adopción médica. Otras aplicaciones de nicho —filtros industriales, tapizados de asientos de automóviles y sustratos para textiles inteligentes— proporcionan opcionalidad adicional de demanda. El crecimiento de las prendas de vestir en las economías maduras se modera a medida que la penetración del athleisure se acerca a la saturación, pero la diferenciación de rendimiento a través de la gestión de la humedad, la resistencia UV y el contenido de origen biológico mantiene a la categoría como parte integral de la trayectoria a largo plazo del mercado de spandex.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Asia-Pacífico retuvo una cuota del 63,88% del tamaño del mercado de spandex en 2025, apuntalada por la cadena integrada de materia prima a tejido de China, la avanzada investigación y desarrollo de polímeros de Corea del Sur y la creciente capacidad de hilado de India. Los productores regionales se benefician de la proximidad a los clústeres petroquímicos y de las densas redes logísticas de exportación. Sin embargo, la sobrecapacidad china deprime periódicamente los precios de venta promedio, empujando a los fabricantes a perseguir la eficiencia operativa y la diversificación de productos. Las actualizaciones medioambientales exigidas por las normas de emisiones actualizadas requieren gastos de capital que pueden acelerar la consolidación regional.

Se prevé que Oriente Medio y África registren la CAGR más alta del 6,11% durante 2026-2031. Los proyectos de parques textiles integrados de Egipto y los incentivos de la Visión 2030 de Arabia Saudita atraen a inversores extranjeros interesados en el acceso libre de aranceles a los mercados europeo y estadounidense. Las tarifas eléctricas competitivas y la moderna infraestructura portuaria elevan aún más a la región como un emergente centro de producción del mercado de spandex.

Los marcos del Pasaporte Digital de Producto y de responsabilidad ampliada del productor de la Unión Europea estimulan la demanda de elastómeros de bajo impacto y circuitos de reciclaje localizados. Las tendencias de relocalización cercana en México y Europa Central ofrecen ventajas de reabastecimiento de respuesta rápida que complementan, en lugar de reemplazar, las cadenas de suministro masivas centradas en Asia. América del Sur, anclada por Brasil, muestra un crecimiento moderado a medida que las marcas de ropa deportiva domésticas escalan y los sistemas de salud pública adoptan las terapias de compresión.

Panorama competitivo

El mercado de spandex permanece moderadamente consolidado. Las economías de escala en la síntesis de poliuretano y las líneas de hilado de alta velocidad protegen a los titulares de nuevos participantes. La inversión de USD 1.000 millones de Hyosung en Vietnam para producir BDO de base biológica ejemplifica la integración hacia adelante en materias primas más ecológicas, reforzando el liderazgo en costos y abordando al mismo tiempo las evaluaciones de sostenibilidad de los clientes. El cumplimiento normativo continúa actuando tanto como barrera de entrada como diferenciador. Los productores que poseen certificaciones OEKO-TEX Standard 100 e ISO 14001 obtienen el estatus de proveedor preferido entre las marcas globales. Las solicitudes de patentes sobre diisocianatos de origen biológico y el hilado sin disolventes alcanzaron máximos históricos en 2025, lo que indica que la carrera por la innovación se centra en reducir la huella medioambiental manteniendo el rendimiento de la fibra.

Líderes de la industria del Spandex

HYOSUNG

Huafon Chemical Co., Ltd.

The LYCRA Company

Asahi Kasei Corporation

TAEKWANG INDUSTRIAL CO., LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: HYOSUNG anunció la transición de su materia prima de spandex de base biológica del maíz a la caña de azúcar para mejorar la sostenibilidad. El cambio al bio-BDO de base de caña de azúcar, desarrollado en colaboración con Geno, reducirá las emisiones de carbono y mejorará la eficiencia de la cadena de suministro. Se prevé que la producción en la planta de Hyosung en Vietnam comience a principios de 2026, con una capacidad de hasta 50.000 toneladas.

- Marzo de 2025: En CIDPEX 2025, HYOSUNG presentó soluciones avanzadas de spandex CREORA para pañales, destacando la mejora del confort, el ajuste y la eficiencia de fabricación. Con una resistencia superior al flujo en frío y una alta elongación, el spandex garantiza la prevención de fugas y un rendimiento óptimo en productos de higiene. Para satisfacer la creciente demanda mundial, Hyosung ha ampliado la producción de spandex para pañales a India y Turquía, con el objetivo de alcanzar una capacidad total de 11.000 toneladas para 2026.

Alcance del Informe Global del Mercado de Spandex

El spandex (también conocido como fibra de elastano) es un polímero sintético que contiene al menos un 85% de poliuretano y está compuesto por un polietilenglicol de cadena larga combinado con un di-isocianato corto. El spandex tiene una excelente capacidad de estiramiento y es una fibra resistente, ligera y versátil. El Mercado Global de Spandex está segmentado por método de producción, aplicación y geografía. Por método de producción, el mercado se segmenta en Hilado en Seco en Solución, Hilado en Húmedo en Solución y Otros. Por aplicación, el mercado se segmenta en Prendas de Vestir, Médico y Otras Aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el Mercado Global de Spandex en 15 países a través de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base a los ingresos (USD Millones).

| Hilado en seco en solución |

| Hilado en húmedo en solución |

| Otros |

| Prendas de vestir |

| Médico |

| Otras aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por método de producción | Hilado en seco en solución | |

| Hilado en húmedo en solución | ||

| Otros | ||

| Por aplicación | Prendas de vestir | |

| Médico | ||

| Otras aplicaciones | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de spandex en 2026?

El tamaño del mercado de spandex alcanzó 1,49 millones de toneladas en 2026 y se prevé que llegue a 1,96 millones de toneladas para 2031.

¿Qué método de producción domina la oferta actual?

El hilado en seco en solución produce el 91,78% de la producción global, gracias a su perfil de calidad de fibra y eficiencia energética.

¿Cuál es la aplicación de más rápido crecimiento para el spandex?

Se proyecta que las prendas de compresión médica crezcan a una CAGR del 6,22% entre 2026 y 2031, superando a las prendas de vestir.

¿Qué región crecerá más rápidamente hasta 2031?

Oriente Medio y África lideran con una CAGR prevista del 6,11%, respaldada por inversiones en clústeres textiles apoyadas por los gobiernos.

¿Cómo están dando forma las presiones de sostenibilidad a la innovación en el spandex?

Los productores están escalando la química del diisocianato de base biológica y las técnicas de hilado sin disolventes para reducir las huellas de carbono y cumplir con los mandatos de sostenibilidad de la Unión Europea.

Última actualización de la página el: