Tamaño y participación del mercado de tejidos híbridos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

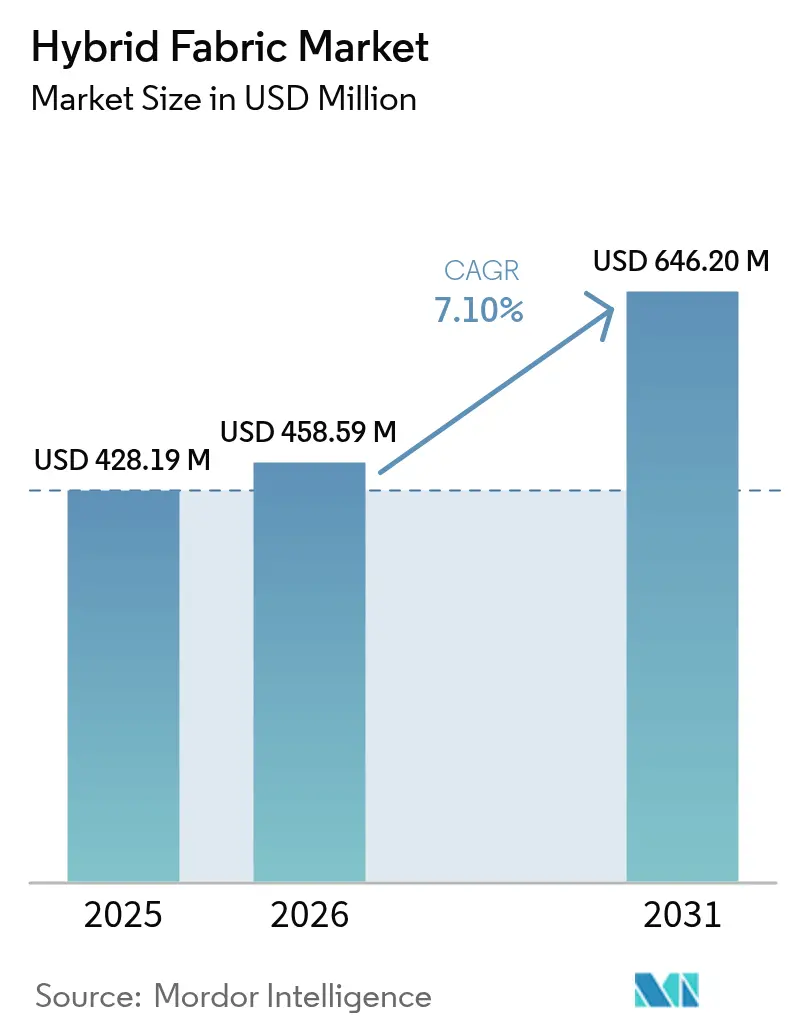

| Tamaño del Mercado (2026) | 458.59 Millones de dólares |

| Tamaño del Mercado (2031) | 646.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

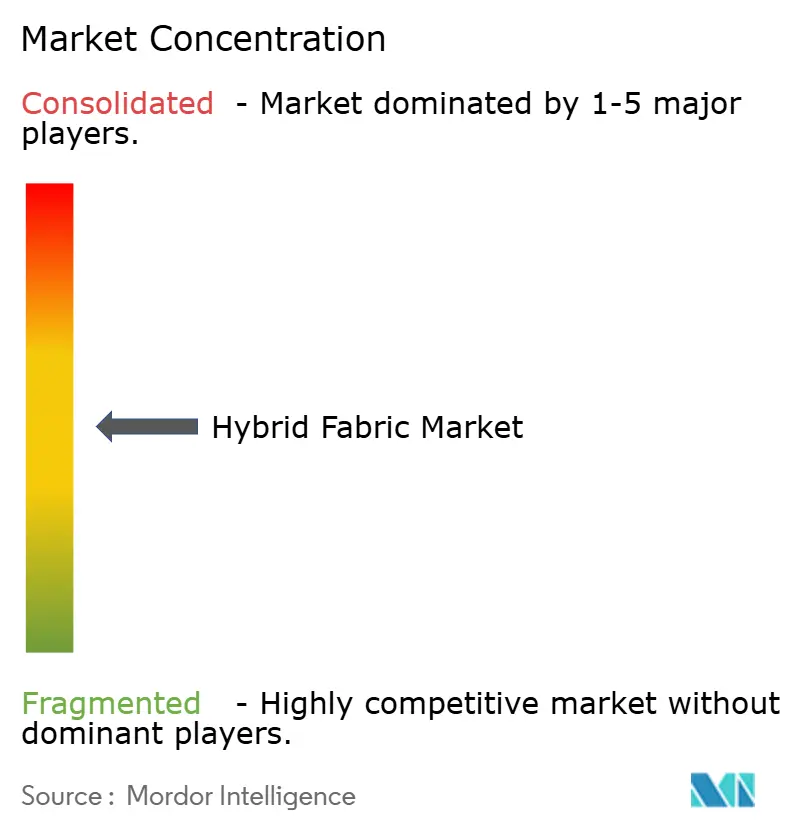

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tejidos híbridos por Mordor Intelligence

Se espera que el tamaño del mercado de tejidos híbridos crezca de 428,19 millones de USD en 2025 a 458,59 millones de USD en 2026, y se prevé que alcance los 646,2 millones de USD en 2031 a una CAGR del 7,10% durante el período 2026-2031. Esta trayectoria refleja cómo los compuestos multimateriales que combinan distintas químicas de fibra están desplazando a los tejidos de fibra única en aplicaciones de movilidad, energía y aeronáutica. Los fabricantes de automóviles están adoptando refuerzos híbridos para cumplir con las normativas de reducción de peso, los fabricantes de turbinas necesitan palas más ligeras para extender la longitud del rotor, y los constructores de aeronaves especifican tejidos que ofrecen mayor resistencia a la fatiga con menor espesor. Los proveedores de materias primas han respondido con carteras de productos más amplias, y las empresas de equipos de proceso están automatizando las etapas de laminado, trenzado y bobinado para reducir el desperdicio y el tiempo de ciclo. Los usuarios finales también valoran la reciclabilidad, un factor que ha impulsado las matrices termoplásticas hacia los programas convencionales. Geográficamente, China, India y el Sudeste Asiático se han convertido en los mayores centros de producción gracias a cadenas de suministro integradas e incentivos públicos para componentes de energía limpia.

Conclusiones clave del informe

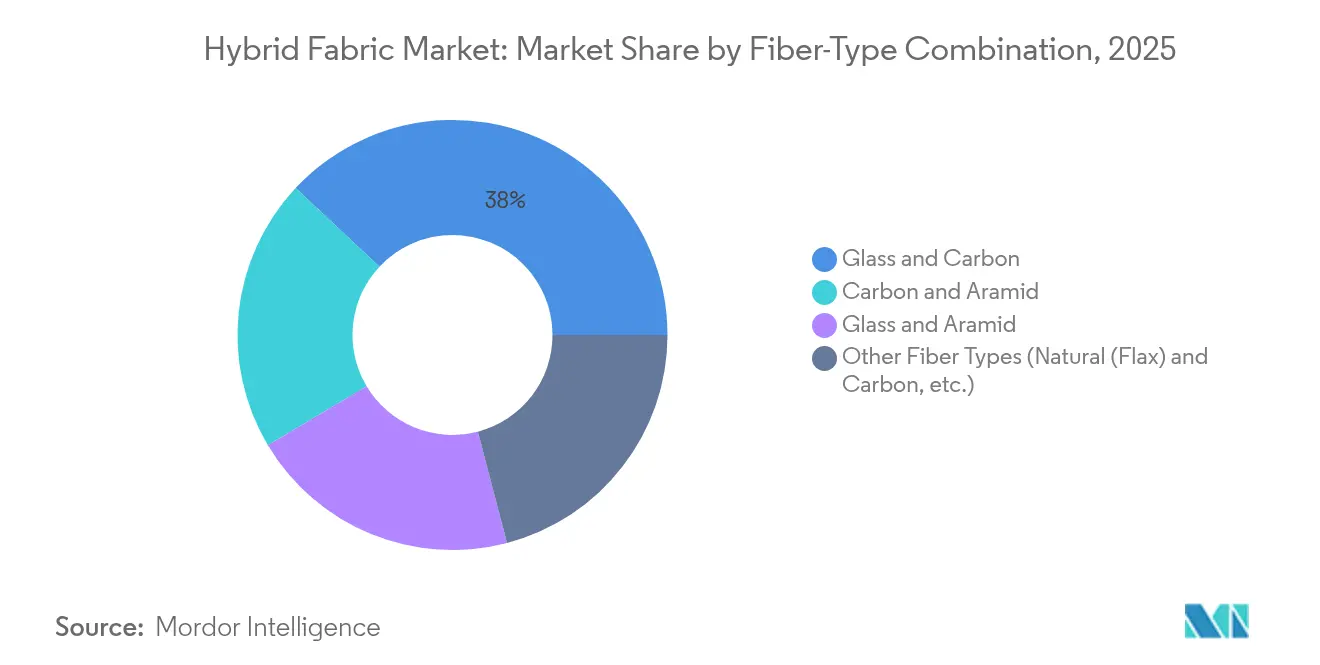

- Por combinación de tipo de fibra, los híbridos de vidrio-carbono capturaron el 38,02% de la participación del mercado de tejidos híbridos en 2025, mientras que otras combinaciones que integran fibras naturales se proyecta que se expandan a una CAGR del 9,05% hasta 2031.

- Por matriz de resina, los sistemas termoestables representaron el 61,88% del tamaño del mercado de tejidos híbridos en 2025; se prevé que los sistemas termoplásticos crezcan a una CAGR del 8,71% hasta 2031.

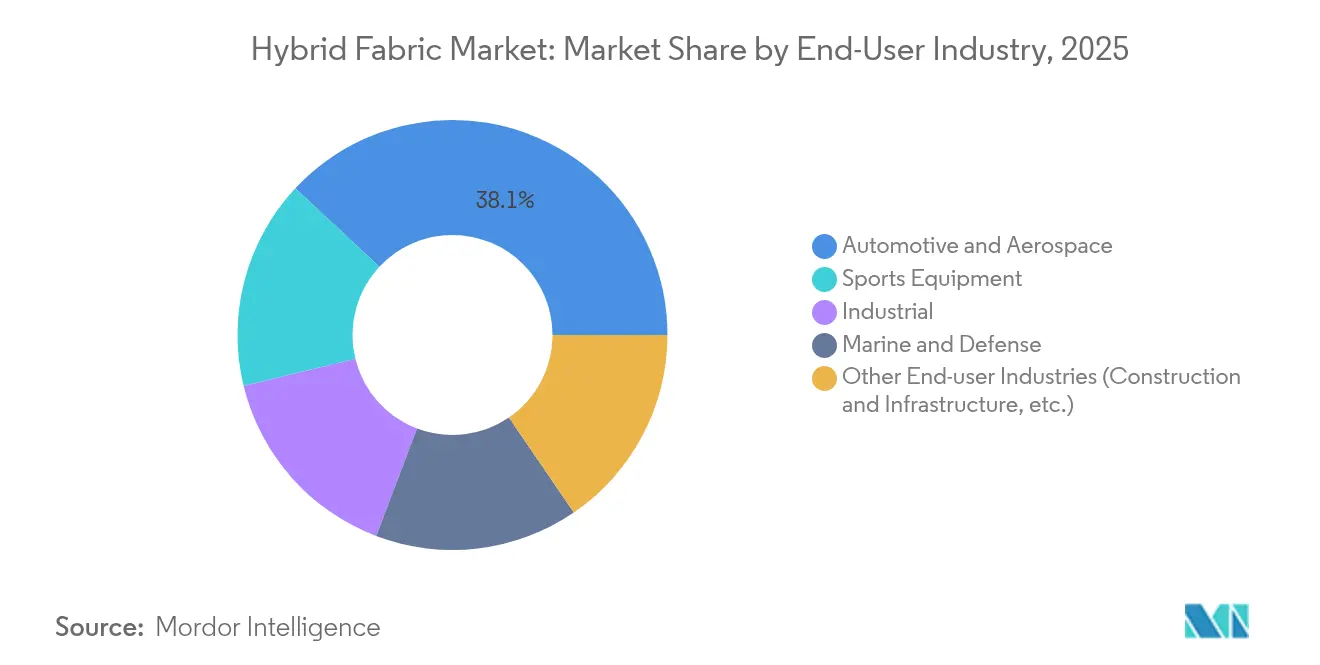

- Por industria de usuario final, el sector automotriz y aeroespacial lideró con una participación de ingresos del 38,05% del mercado de tejidos híbridos en 2025; los equipos deportivos avanzan a una CAGR del 8,88% hasta 2031.

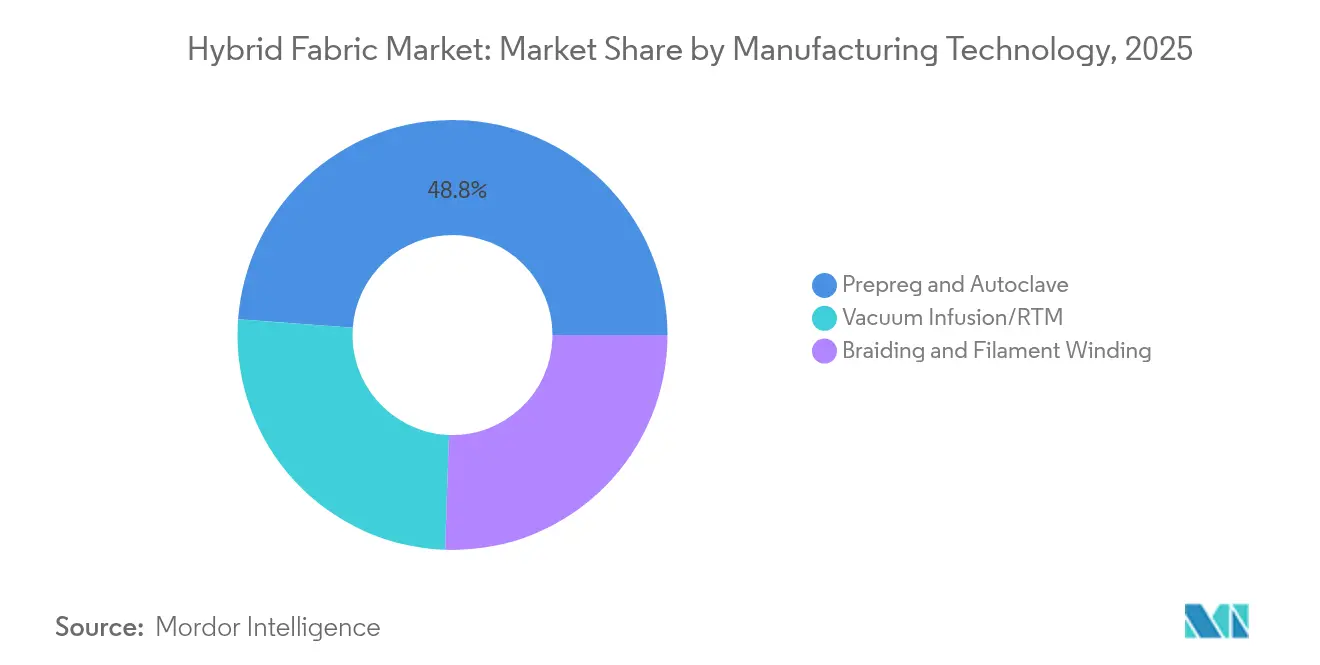

- Por tecnología de fabricación, el procesamiento de preimpregnado y autoclave representó el 48,83% de la participación del tamaño del mercado de tejidos híbridos en 2025, mientras que los métodos de trenzado y bobinado de filamentos se expanden a una CAGR del 8,73%.

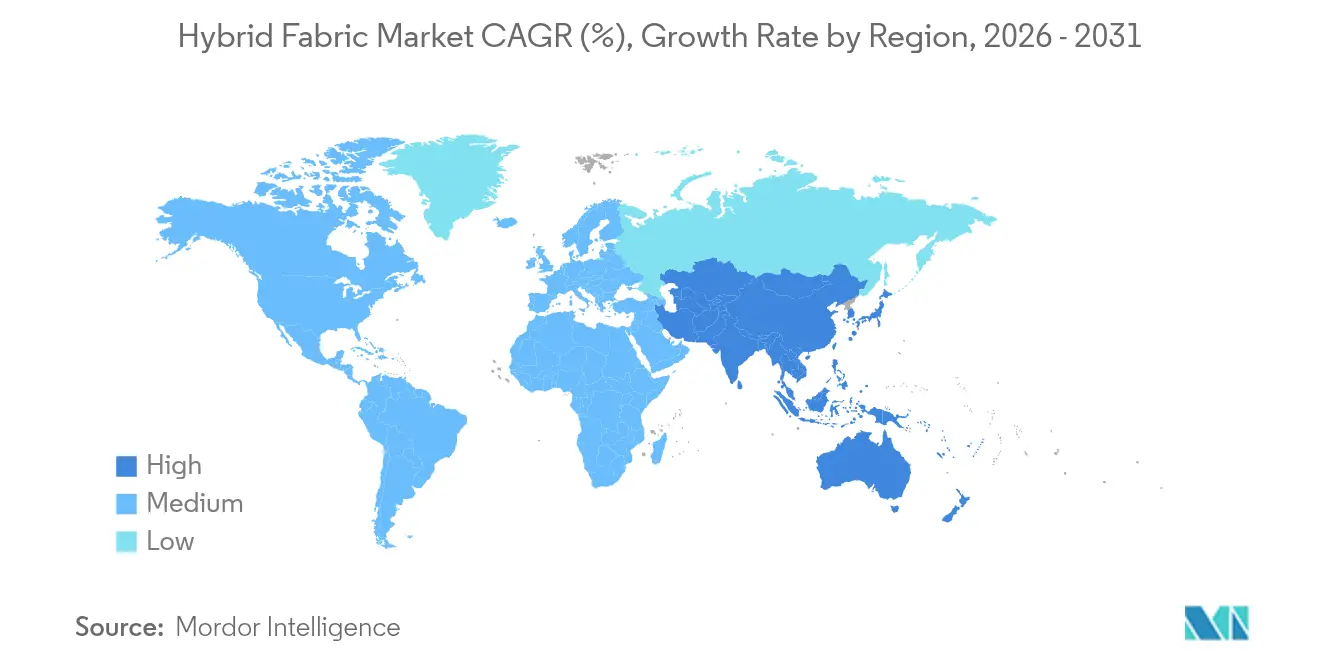

- Regionalmente, Asia-Pacífico dominó con el 42,61% de la participación del mercado de tejidos híbridos en 2025, y la misma región se proyecta que registre la CAGR más rápida del 8,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tejidos híbridos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de reducción de peso automotriz para híbridos de vidrio y carbono | +2.10% | Global, con concentración en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda del sector de fabricación de palas para turbinas eólicas | +1.80% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de tejidos de alta durabilidad y resistencia térmica | +1.30% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aplicaciones crecientes de tejidos de fibra de carbono | +1.10% | Global, con concentración aeroespacial en América del Norte | Corto plazo (≤ 2 años) |

| Comercialización de tejidos híbridos de carbono reciclado y vidrio | +0.90% | Europa a la cabeza, América del Norte como seguidor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de reducción de peso automotriz para híbridos de vidrio y carbono

Los fabricantes de automóviles (OEM) están acelerando la adopción de refuerzos híbridos para cumplir con la normativa de la Unión Europea que exige una reducción del 15% en la masa de los vehículos para 2027. El refuerzo compuesto en C de Ford para el Bronco Raptor demuestra cómo un tejido de vidrio-carbono aumenta la rigidez torsional mientras reduce el peso. Las plataformas de vehículos eléctricos de batería utilizan las mismas soluciones del mercado de tejidos híbridos en el interior de los compartimentos estructurales de la batería, que deben aislar los paquetes de alta tensión y absorber la energía de impacto. A medida que los OEM migran del acero a arquitecturas compuestas modulares, los estudios de diseño obtienen libertad para moldear nervios y nodos complejos que antes se soldaban, impulsando la demanda de tecnologías de colocación posicional de fibras. El impulsor es más pronunciado en China y Alemania, donde la alta penetración de vehículos eléctricos coincide con los objetivos públicos de eficiencia de combustible.

Aumento de la demanda del sector de fabricación de palas para turbinas eólicas

Los fabricantes de palas necesitan rotores más largos para extraer más energía por torre, pero las cargas aerodinámicas aumentan con cada metro adicional. LM Wind Power resolvió este dilema con una pala de 88,4 metros que utiliza largueros de casquillo híbridos de carbono-vidrio para lograr rigidez sin una masa excesiva. Las instalaciones costa afuera amplifican la necesidad de tolerancia a la fatiga, ya que la niebla salina y los ciclos de guiñada erosionan las capas superficiales durante una vida útil de 25 años. SAERTEX respondió con una familia de productos de tejido de vidrio de módulo H y no rizado autoadhesivo que reduce el tiempo de laminado en un 30%[1]SAERTEX, "Tejidos de vidrio de módulo H para palas eólicas," saertex.com. Los pedidos del mercado de tejidos híbridos se reservan, por lo tanto, con varios trimestres de anticipación, lo que otorga a los proveedores de fibra visibilidad que respalda la expansión de capacidad en Jiangsu, Gujarat y Schleswig-Holstein.

Creciente demanda de tejidos de alta durabilidad y resistencia térmica

La aviación propulsada por hidrógeno ha reorientado las especificaciones de materiales hacia la tenacidad criogénica. Los tanques que almacenan hidrógeno líquido a menos 253 °C dependen de tejidos híbridos de vidrio-carbono porque el desajuste de expansión térmica alfa-beta es menor que en las soluciones de carbono puro. Los planificadores de defensa también recurren a la industria de tejidos híbridos en busca de blindaje ligero capaz de resistir tanto fragmentos como sobrepresión; los apilados de aramida-carbono llenan ese nicho en los programas de aeronaves de asalto de largo alcance de próxima generación. Los constructores navales comerciales ven un valor similar en los laminados híbridos resistentes a la corrosión para insertos de casco que reducen los costos de mantenimiento durante el ciclo de vida, ampliando la diversidad del mercado final.

Aplicaciones crecientes de tejidos de fibra de carbono

El contenido de carbono en las construcciones híbridas se está extendiendo hacia productos de consumo de gran volumen. Las plantillas de zapatillas de running que combinan refuerzos de carbono con vidrio ofrecen tasas de elasticidad que mejoran la economía de la zancada y, al mismo tiempo, siguen siendo duraderas durante 600 kilómetros. La tecnología de nanofibras de carbono del Laboratorio Nacional de Oak Ridge aumenta la resistencia a la tracción en un 50% dentro de matrices termoplásticas y señala una vía hacia el rendimiento de grado aeroespacial con la producción automotriz. Los propietarios de infraestructuras ven beneficios paralelos en el refuerzo del concreto, donde las fibras de carbono recicladas añaden resistencia a la flexión y reducen los problemas de corrosión del acero, expandiendo el mercado de tejidos híbridos más allá de la demanda aeroespacial cíclica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de producción y calificación | -1.40% | Global, con impacto particular en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de fibra de carbono | -0.90% | Global, con impacto agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ausencia de estándares de reciclaje para tejidos multimateriales | -0.70% | Europa lidera el desarrollo regulatorio, impacto global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de producción y calificación

La producción de tejidos híbridos implica un control preciso de la tensión, impregnación de doble fibra y ciclos de curado en múltiples etapas que incrementan las necesidades de capital. Según estudios de la NASA, una campaña de calificación aeroespacial puede durar cinco años y costar 15 millones de USD por sistema de tejido[2]NASA, "Estudio de costos de calificación de compuestos," nasa.gov. Por ello, los fabricantes más pequeños dudan en ingresar al mercado de tejidos híbridos, lo que restringe la diversidad de proveedores. Las unidades de autoclave añaden 10 millones de USD en activos fijos por línea; existen métodos fuera de autoclave, pero aún requieren utillaje complejo y adquisición de datos. Esta economía hace que los segmentos sensibles al precio, como los automóviles de gama media, sean adoptantes más lentos a pesar de los evidentes ahorros de peso.

Ausencia de estándares de reciclaje para tejidos multimateriales

El desmontaje de tejidos cocurados que combinan fibras de vidrio, carbono y aramida sigue siendo un desafío no resuelto, porque las temperaturas de quemado difieren y las longitudes de fibra se acortan durante la recuperación térmica. La Comisión Europea está elaborando normas de fin de vida útil para vehículos que podrían clasificar el contenido compuesto no reciclable como residuo restringido a vertedero, creando un riesgo de cumplimiento para la industria de tejidos híbridos. Hasta que aparezcan protocolos claros, los OEM deben recurrir a esquemas de certificación voluntarios, lo que dificulta la adopción masiva en bienes de consumo con plazos ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por combinación de tipo de fibra: la dominancia del vidrio-carbono impulsa el equilibrio costo-rendimiento

Los híbridos de vidrio-carbono representaron el 38,02% de la participación del mercado de tejidos híbridos en 2025, lo que subraya su combinación óptima de rigidez, resistencia a la fatiga y costo moderado de materias primas. Los largueros de casquillo de las turbinas siguen siendo el caso de uso emblema, ya que el carbono aumenta la rigidez a la flexión mientras que el vidrio gestiona la carga cíclica en la zona del alma. Otras combinaciones, como el aramida-carbono, se dirigen a programas de nicho en blindaje balístico y rotores de helicóptero donde la absorción de impactos es crítica. Investigadores de la Universidad de Michigan aumentaron el módulo del lino-carbono en un 33% mediante un tratamiento con CO₂ supercrítico que limpia y rugosifica las superficies de las fibras, un resultado que ha captado el interés de los interiores de vehículos eléctricos. Los participantes del mercado aprovechan este espectro a través de catálogos de productos modulares que ofrecen el mismo tejido en múltiples proporciones de fibra. Las estrategias de precios recompensan los compromisos por volumen que estabilizan la programación de telares y la previsión de mezclas de resina. Los OEM comparan los costos totales de la pieza en lugar de solo los costos del tejido bruto, lo que valida la ruta de vidrio-carbono siempre que la reducción de peso aporte beneficios posteriores, como unidades de propulsión más pequeñas o hardware de ensamblaje simplificado.

Por matriz de resina: los sistemas termoplásticos ganan terreno a pesar de la dominancia de los termoestables

Las quimicas termoestables representaron el 61,88% del tamaño del mercado de tejidos híbridos en 2025, con el epóxi a la cabeza gracias a sus probados antecedentes en aplicaciones críticas de vuelo y a la amplia disponibilidad de proveedores. Estas resinas curan a temperaturas inferiores a 180 °C y aceptan aceleradores que se ajustan a los tiempos de ciclo de producción. Por el contrario, las matrices termoplásticas como el PEEK y el PEKK requieren procesamiento en fusión por encima de 340 °C, pero acortan los ciclos de prensado a 3 minutos, una ventaja para las estructuras de alto volumen. El desperdicio termoplástico también es refundible, lo que ofrece a los fabricantes una vía de reciclaje que reduce las tarifas de vertedero. La adopción aún enfrenta obstáculos en los precios de utillaje, ya que se requieren moldes de metal ajustados, y las tasas de enfriamiento de las piezas deben ajustarse para evitar gradientes de cristalinidad. Sin embargo, los proyectos de compartimentos de batería en las gigafábricas europeas han apostado por los laminados híbridos termoplásticos, ya que la resistencia al calor por encima de 150 °C garantiza la integridad durante los eventos de fuga térmica. Las líneas de proceso incorporan cada vez más calentamiento por inducción y monitoreo en molde para asegurar la repetibilidad, y estas inversiones se extenderán a los paneles de cubierta marina y las carrocerías ferroviarias durante el horizonte de previsión.

Por industria de usuario final: los equipos deportivos emergen como líder de crecimiento

El sector automotriz y aeroespacial dominó con el 38,05% del mercado de tejidos híbridos en 2025. Los fabricantes de automóviles perciben una compensación directa entre cada kilogramo ahorrado y la capacidad del paquete de baterías, una ecuación que resulta rentable dentro de los segmentos de vehículos premium. Los OEM aeroespaciales elevaron el contenido compuesto en los programas de fuselajes de pasillo único al 55% en masa, y los tejidos híbridos son parte integral de los largueros, nervios y superficies de control que necesitan variaciones de rigidez localizada. Los productos deportivos y de ocio registran la CAGR más rápida del 8,88%. Las empresas de zapatillas de running incorporan placas de carbono-vidrio en las mediasuela, las marcas de bicicletas utilizan laminados híbridos en los brazos de manivela para una flexión ajustada, y los fabricantes de arquería especifican mezclas de carbono natural para el rendimiento de las palas. La industria de tejidos híbridos se beneficia, por lo tanto, del marketing de influencia que destaca las mejoras de rendimiento, estimulando la disposición del consumidor a pagar precios premium. Los segmentos de marina, defensa y construcción completan la demanda, cada uno regido por estándares específicos que tienen en cuenta cada vez más las métricas de reciclabilidad.

Por tecnología de fabricación: la automatización impulsa el crecimiento del trenzado y el bobinado de filamentos

El laminado de preimpregnado seguido de consolidación en autoclave capturó el 48,83% del tamaño del mercado de tejidos híbridos en 2025. Los principales fabricantes aeroespaciales prefieren esta ruta porque los niveles de porosidad se mantienen por debajo del 1% y las fracciones de volumen de fibra alcanzan el 60%, dos métricas esenciales para la certificación. La celda de formación de capas automatizada de Hexcel produce ahora una preforma por minuto, reduciendo el laminado manual tradicional en un 70%. Aun así, el trenzado y el bobinado de filamentos avanzan a una CAGR del 8,73% porque sus cabezales automatizados pueden colocar manojos discretos de diferentes fibras en un solo paso, ideal para recipientes a presión y ejes de par. El equipo de bobinado integrado con robots escala hasta piezas de 10 metros y opera a una velocidad de colocación de fibra de 100 m/min, reduciendo el contenido de mano de obra a menos del 5% del costo total de transformación. Los procesos de infusión al vacío y RTM median entre costo y rendimiento, operando a temperaturas de molde inferiores a 160 °C y utilizando bolsas de silicona reutilizables para reducir drásticamente el gasto en consumibles. Los nuevos curados fuera de autoclave logran ahora la misma resistencia al corte interlaminar que las piezas tradicionales en autoclave cuando se aplica presión mediante vejigas inteligentes, alineando la economía del mercado de tejidos híbridos con las estructuras de transporte de volumen medio.

Análisis geográfico

Asia-Pacífico capturó el 42,61% de la participación del mercado de tejidos híbridos en 2025. China instaló 75 GW de capacidad eólica en 2024 y ordenó los correspondientes volúmenes de tejido de vidrio-carbono dieciocho meses antes de los turnos de producción de palas. El plan Made-in-China 2025 de Pekín designa la fabricación de compuestos avanzados como pilar estratégico, lo que otorga exenciones fiscales a las empresas que localizan cadenas de valor. India está siguiendo este camino con un esquema de incentivos vinculados a la producción que reembolsa el 4% del valor libre a bordo para las exportaciones de compuestos, lo que impulsa a los grandes proveedores globales a duplicar sus instalaciones en Gujarat y Tamil Nadu. América del Norte demuestra una sólida generación de ingresos impulsada por sus centros aeroespaciales y de defensa en Washington, Kansas y Alabama. El proyecto HiCAM en el Centro de Investigación Langley de la NASA tiene como objetivo cuadruplicar las tasas de construcción de fuselajes compuestos, y los ingenieros de Toray suministran sistemas de preimpregnado personalizados que curan en menos de cuatro horas. Canadá coopera a través de un superclúster nacional de materiales avanzados que cofinancia líneas piloto, mientras que México fortalece la base automotriz con piezas compuestas libres de aranceles en virtud del T-MEC, mejorando la competitividad en costos incluso cuando la fibra bruta se importa. Europa mantiene una posición sólida a pesar de los picos en los precios de la energía. Los parques eólicos costa afuera en el Mar del Norte dependen de los largueros de casquillo híbridos enviados desde los convertidores alemanes y daneses, y los fabricantes de automóviles regionales han exigido un contenido compuesto promedio del 10% para los vehículos eléctricos de batería de próxima generación. Bruselas también impulsa la frontera regulatoria, con directivas de economía circular que obligan a los OEM a confirmar vías de reciclaje antes del lanzamiento del producto. Este entorno motiva la investigación y el desarrollo en híbridos de fibra natural y resinas termoplásticas de baja temperatura, asegurando que Europa siga siendo relevante en propiedad intelectual incluso cuando los volúmenes de producción se desplazan hacia Asia.

Panorama competitivo

El mercado de tejidos híbridos muestra una fragmentación moderada. Hexcel, Toray y SAERTEX defienden sus posiciones heredadas en aeroespacial y eólica mediante químicas de fibra propietarias y experiencia en preimpregnación. Los nuevos participantes construyen nichos en tejidos de fibra natural y reforzados en el eje Z. La venta por parte de Owens Corning de su unidad de fibra de vidrio a Praana Group por 755 millones de USD remodela el panorama aguas arriba y subraya el papel de las fusiones en la consolidación de la capacidad. Solvay está desinvirtiendo su división de materiales de proceso a Composites One para centrarse en polímeros especiales de alto margen, una decisión que libera capital para la expansión a escala termoplástica.

La competencia depende cada vez más de la automatización. Las empresas capaces de ofrecer fabricación digital de lazo cerrado ganan acuerdos a largo plazo porque la trazabilidad de defectos mantiene bajos los costos de garantía. Otro vector es la resiliencia de la cadena de suministro; los clientes prefieren proveedores que operen plantas en dos continentes para cubrir el riesgo político. Los registros de propiedad intelectual se centran en las arquitecturas de laminado híbrido y las químicas de tratamiento superficial que mejoran la adhesión interfacial entre fibras distintas. Los inversores de capital de riesgo han tomado nota, colocando 13,5 millones de USD en Boston Materials para acelerar la comercialización de su tecnología de fibra en eje Z.

Las oportunidades de espacio en blanco se encuentran en las mezclas de carbono reciclado y la integración de baterías estructurales. Las empresas que combinan integración vertical con ingeniería de aplicaciones especializada atraen acuerdos de desarrollo conjunto de OEM que buscan comprimir los ciclos de diseño. Los líderes del mercado mantienen su participación vinculando a los clientes a programas de suministro plurianuales que incluyen garantías de absorción para cualquier flujo de residuos, alineando los intereses en torno a las métricas de sostenibilidad.

Líderes de la industria de tejidos híbridos

Hexcel Corporation

SAERTEX GmbH & Co.KG

SGL Carbon

Solvay

Toray Hybrid Cord,Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Owens Corning ha finalizado un acuerdo para vender su negocio de refuerzos de fibra de vidrio a Praana Group. Se espera que el negocio desinvertido contribuya significativamente al mercado de tejidos híbridos al respaldar avances en soluciones de materiales ligeros y duraderos.

- Abril de 2024: Teijin Limited desinvirtió su filial estadounidense, Teijin Automotive Technologies North America, a Aurelius Private Equity. El acuerdo destaca la creciente importancia de los materiales compuestos ligeros, incluidos los tejidos híbridos, en los mercados automotriz y de transporte.

Alcance del informe global del mercado de tejidos híbridos

El informe del mercado de tejidos híbridos incluye:

| Vidrio y carbono |

| Carbono y aramida |

| Vidrio y aramida |

| Otros tipos de fibra (natural (lino) y carbono, etc.) |

| Termoestable (epóxi, poliéster, viniléster) |

| Termoplástico (PP, PA, PEEK, PEKK) |

| Automotriz y aeroespacial |

| Industrial |

| Marina y defensa |

| Equipos deportivos |

| Otras industrias de usuario final (construcción e infraestructura, etc.) |

| Preimpregnado y autoclave |

| Infusión al vacío/RTM |

| Trenzado y bobinado de filamentos |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por combinación de tipo de fibra | Vidrio y carbono | |

| Carbono y aramida | ||

| Vidrio y aramida | ||

| Otros tipos de fibra (natural (lino) y carbono, etc.) | ||

| Por matriz de resina | Termoestable (epóxi, poliéster, viniléster) | |

| Termoplástico (PP, PA, PEEK, PEKK) | ||

| Por industria de usuario final | Automotriz y aeroespacial | |

| Industrial | ||

| Marina y defensa | ||

| Equipos deportivos | ||

| Otras industrias de usuario final (construcción e infraestructura, etc.) | ||

| Por tecnología de fabricación | Preimpregnado y autoclave | |

| Infusión al vacío/RTM | ||

| Trenzado y bobinado de filamentos | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tejidos híbridos?

El tamaño del mercado de tejidos híbridos alcanzó los 458,59 millones de USD en 2026 y se proyecta que crezca hasta los 646,2 millones de USD en 2031 a una CAGR del 7,10%.

¿Qué región lidera el mercado de tejidos híbridos?

Asia-Pacífico domina con el 42,61% de la participación del mercado de tejidos híbridos y es también la región de más rápido crecimiento, con una CAGR del 8,54% hasta 2031.

¿Qué sector de usuario final se expande más rápidamente?

Los equipos deportivos son el segmento de usuario final de más rápido crecimiento, avanzando a una CAGR del 8,88% debido a la demanda premium de los consumidores de materiales de alto rendimiento.

¿Por qué los tejidos híbridos termoplásticos están ganando popularidad?

Los sistemas termoplásticos ofrecen tiempos de ciclo más cortos y ventajas de reciclabilidad, impulsando su CAGR del 8,71% a pesar de la dominancia de los termoestables.

¿Cómo está influyendo la automatización en la producción de tejidos híbridos?

El equipo automatizado de trenzado y bobinado de filamentos reduce los costos de mano de obra y mejora la repetibilidad, impulsando una CAGR del 8,73% para estas tecnologías.

¿Cuál es la principal restricción que enfrenta la industria de tejidos híbridos?

Los elevados costos de producción y calificación siguen siendo el mayor obstáculo, reduciendo la adopción a corto plazo especialmente entre los fabricantes pequeños y medianos.

Última actualización de la página el: