Tamaño y Participación del Mercado de Fibra Estable de Poliéster (PSF)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

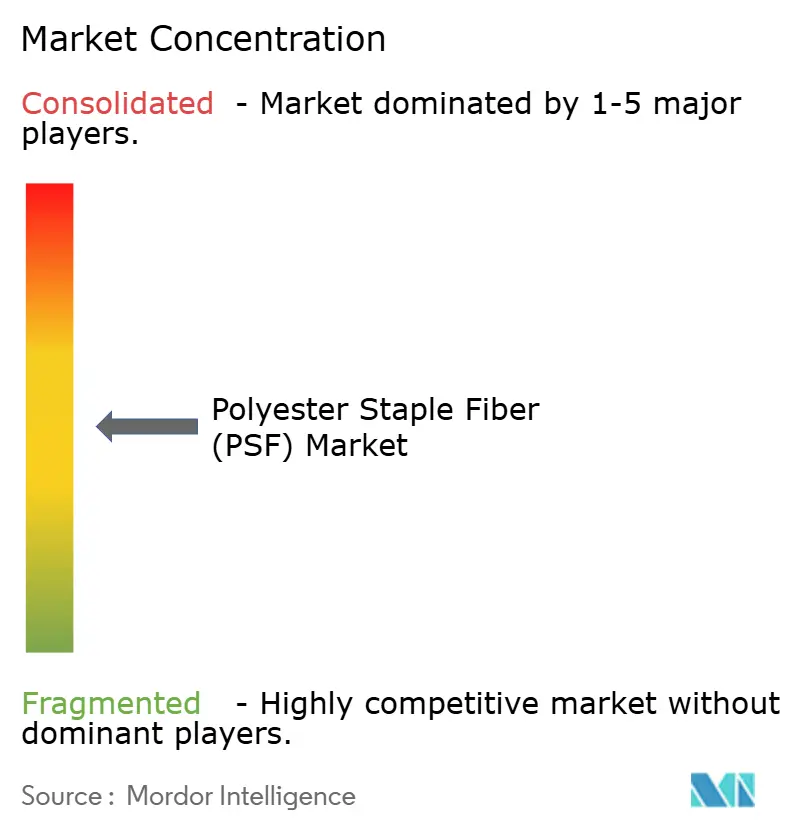

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Estable de Poliéster (PSF) por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra Estable de Poliéster aumente de 34,67 mil millones de USD en 2025 a 36,18 mil millones de USD en 2026 y alcance los 45,56 mil millones de USD en 2031, creciendo a una CAGR del 4,72% durante el período 2026-2031. Las ventajas de costo-rendimiento frente al algodón, la creciente demanda de productos de higiene no tejidos y un acelerado giro hacia componentes acústicos automotrices ligeros continúan reforzando el argumento económico a favor de la PSF. Los volúmenes reciclados están escalando, pero siguen limitados por la disponibilidad de materia prima, lo que mantiene la fibra virgen como dominante incluso cuando las marcas globales se comprometen con objetivos de circularidad. Las cadenas integradas de PTA a fibra de Asia-Pacífico anclan el liderazgo en costos a nivel mundial, pero las regulaciones ambientales en Europa y América del Norte están reconfigurando los flujos comerciales hacia grados producidos localmente, de baja emisión de microplásticos y reciclados químicamente. La intensidad competitiva está aumentando a medida que los principales productores chinos, Reliance Industries y los recicladores integrados amplían su capacidad y avanzan hacia segmentos especializados.

Conclusiones Clave del Informe

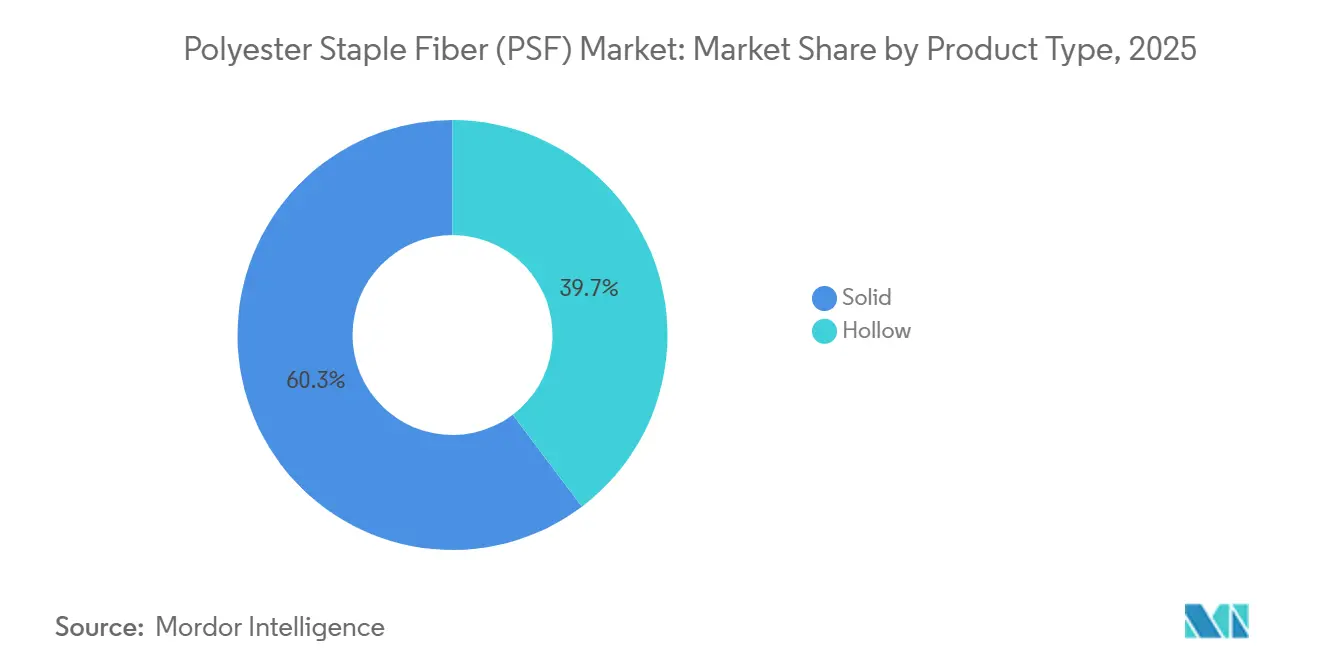

- Por tipo de producto, las fibras sólidas representaron el 60,28% de la participación del mercado de fibra estable de poliéster en 2025, mientras que se prevé que las fibras huecas se expandan a una CAGR del 5,86% hasta 2031.

- Por origen, los grados vírgenes representaron el 63,44% del tamaño del mercado de fibra estable de poliéster en 2025; los grados reciclados son el segmento de mayor crecimiento con una CAGR del 4,92% entre 2026 y 2031.

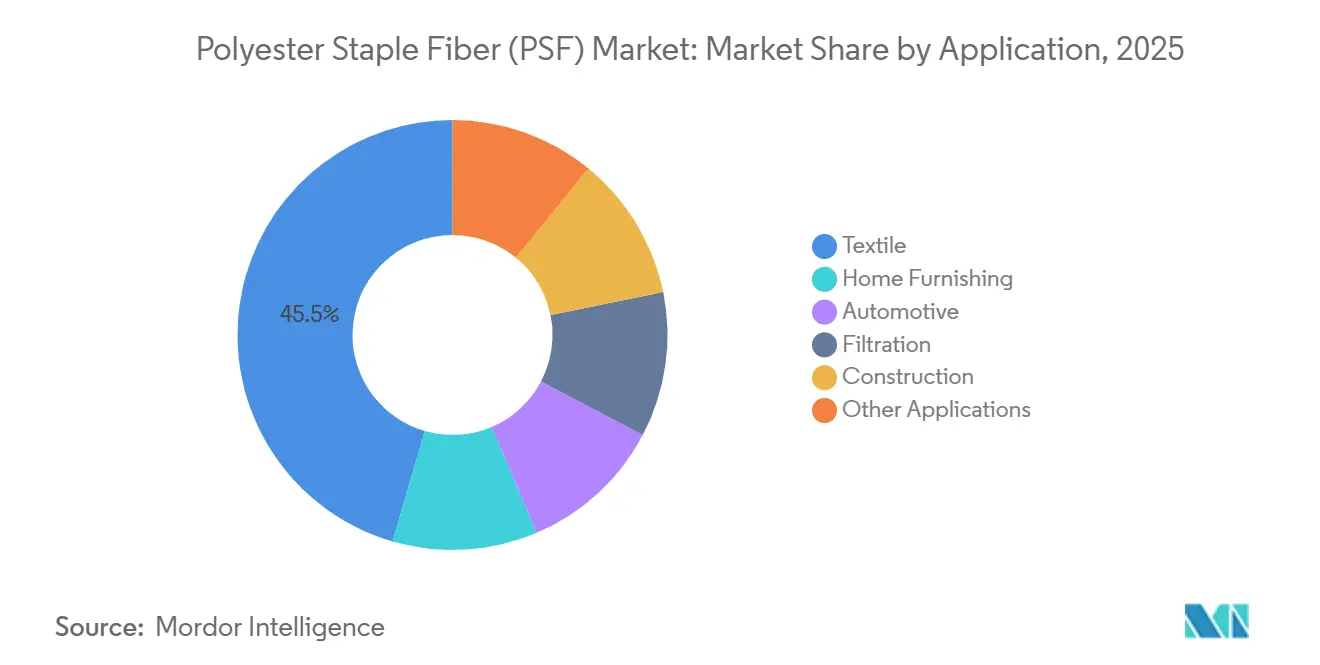

- Por aplicación, los textiles dominaron con una participación del 45,51% en 2025; se proyecta que los usos automotrices crezcan a una CAGR del 5,35% hasta 2031.

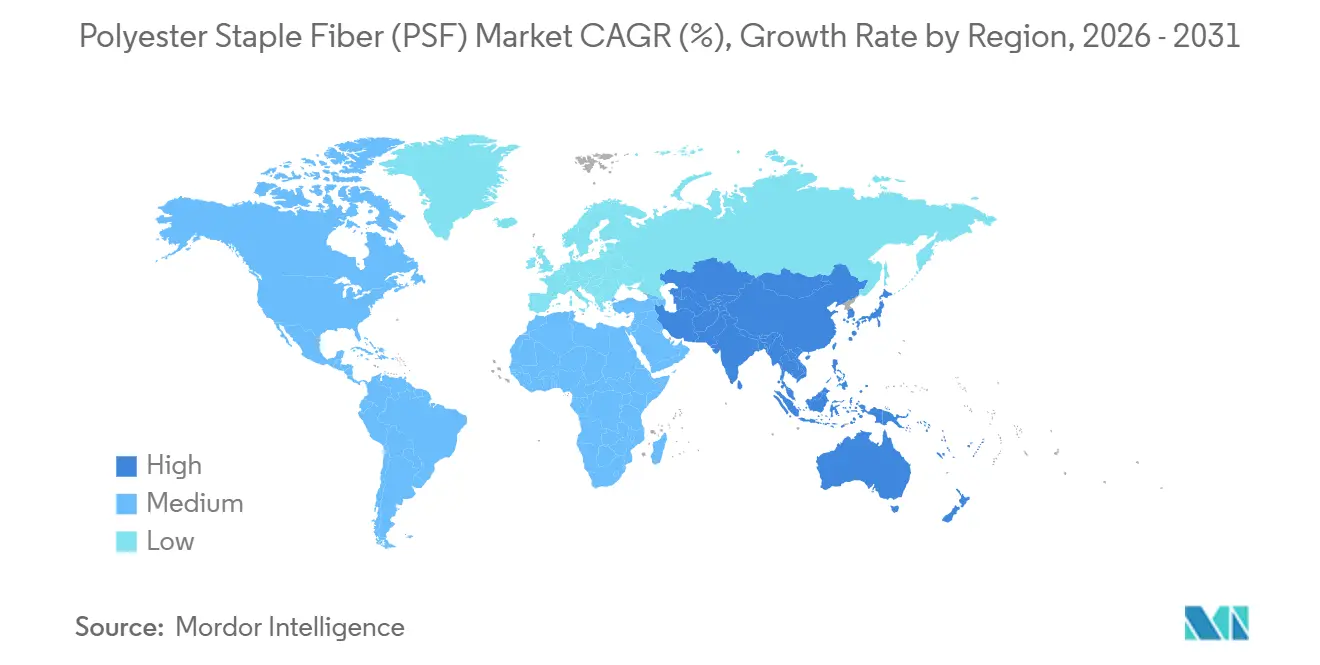

- Por geografía, Asia-Pacífico representó el 73,65% del volumen global en 2025 y se espera que registre la CAGR regional más alta del 5,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra Estable de Poliéster (PSF)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de PSF reciclada por parte de las marcas de moda rápida | +1.2% | Global, concentrado en Europa, América del Norte y cadenas de suministro de marcas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la capacidad de higiene no tejida en el Sudeste Asiático | +0.9% | Núcleo de la ASEAN (Vietnam, Indonesia, Tailandia), con extensión hacia el Sur de Asia | Corto plazo (≤ 2 años) |

| Sustitución del algodón por poliéster ante la volatilidad del precio del algodón en bruto | +0.8% | Global, agudo en los centros textiles del Sur de Asia y China | Mediano plazo (2-4 años) |

| Los componentes NVH ligeros y de bajo ruido impulsan el uso de PSF en el sector automotriz | +0.7% | América del Norte, Europa, clústeres de fabricación de vehículos eléctricos en China | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los paneles de concreto impresos en 3D reforzados con fibra | +0.3% | Mercados de construcción de América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de PSF Reciclada por Parte de las Marcas de Moda Rápida

Los compromisos de las marcas para aumentar el contenido reciclado se están consolidando en contratos plurianuales, con precios de rPSF superiores a los de la fibra virgen[1]Textile Exchange, "Recycled Polyester Guidelines v1.0," TextileExchange.org. H&M, que alcanzó el poliéster reciclado en 2024, respaldó a Syre con una inversión para escalar el reciclaje químico. Far Eastern Group amplió su capacidad de rPET, pero dado que la mayor parte de su insumo reciclado proviene de botellas, enfrenta una mayor competencia del sector del envasado por la materia prima. La colaboración de Indorama con Jiaren Chemical está destinada a introducir capacidad adicional para el procesamiento de textil a textil, subrayando la creciente importancia de la despolimerización para lograr un sistema de ciclo cerrado. Mientras tanto, las nuevas directrices de ZDHC en 2024 endurecen los controles sobre aguas residuales y productos químicos, creando mayores desafíos de capital para los recicladores más pequeños y favoreciendo la consolidación del mercado entre los actores integrados.

Expansión de la Capacidad de Higiene No Tejida en el Sudeste Asiático

Las inversiones en no tejidos se están desplazando de la costa china hacia Vietnam, Indonesia y Tailandia, impulsadas por menores costos laborales, corredores comerciales preferenciales y una creciente penetración regional de pañales[2]Oficina de Economía Industrial de Tailandia, "Estado de la Economía Industrial 2024 y Perspectivas 2025," Oie.go.th. La producción de fibras artificiales de Tailandia registró crecimiento en 2024. Mientras tanto, la línea de fusión directa de cero COV de referencia de Sinopec Yizheng está estableciendo el estándar para las nuevas plantas en la ASEAN. Los datos de EDANA e INDA destacan que los no tejidos de higiene representan ahora una porción significativa del volumen global. Además, la resistencia a la tracción y la absorbencia de la PSF la convierten en la fibra preferida tanto para las capas de núcleo como de adquisición. Con el mercado de pañales de India en alza, la absorción local se ve reforzada, allanando el camino para expansiones de capacidad de dos dígitos hasta 2027. Además, los ahorros logísticos derivados de evitar exportaciones de larga distancia mejoran la economía de los proyectos, consolidando la posición de la ASEAN como el centro emergente de PSF de grado higiénico.

Sustitución del Algodón por Poliéster ante la Volatilidad del Precio del Algodón en Bruto

En 2023, la participación de mercado del algodón disminuyó, mientras que el poliéster dominó con una participación destacada en la producción global de fibras. Las interrupciones en la cosecha relacionadas con el clima y la disminución de las existencias han provocado aumentos de precios, comprimiendo los márgenes de los hiladores y acelerando el giro de la industria hacia mezclas ricas en poliéster por su previsibilidad de costos. El esquema de Incentivos Vinculados a la Producción de India está respaldando ahora la capacidad de fibras artificiales, acelerando el cambio hacia la Fibra Estable de Poliéster (PSF) tanto en el hilado como en el tejido. La superior recuperación de humedad y la estabilidad dimensional del poliéster lo convierten en la opción preferida para los textiles técnicos, superando al algodón. Con la expansión de los complejos integrados de PTA-MEG, el costo unitario del poliéster está en una trayectoria descendente, amplificando aún más la disparidad de precios y consolidando su dominio tanto en prendas de vestir como en textiles para el hogar.

Los Componentes NVH Ligeros y de Bajo Ruido Impulsan el Uso de PSF en el Sector Automotriz

La PSF hueca está ayudando a los fabricantes de automóviles a lograr tanto la quietud en la cabina como la reducción de peso. Estos núcleos de aire reducen la densidad, disminuyendo la masa de manera significativa, y alcanzan coeficientes de reducción de ruido superiores a 0,6 en la banda de 500 a 2.000 Hz. En los vehículos eléctricos, cada kilogramo ahorrado no solo amplía la autonomía, sino que también compensa los costos de la batería. Hailide, un proveedor chino con una participación global significativa en telas para cordones de neumáticos, utiliza certificaciones de fabricantes de equipos originales para promover sus grados NVH huecos. Sus variantes de bajo punto de fusión permiten el termoformado rápido de compuestos interiores en menos de 60 segundos, adaptándose perfectamente a los ciclos de producción acelerados de los vehículos eléctricos. Con la sostenida adopción de vehículos eléctricos en Estados Unidos, Europa y China, existe una demanda constante de grados de PSF de alto rendimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en el precio de las materias primas vinculadas a la volatilidad del petróleo crudo | -0.9% | Global, agudo en regiones dependientes de importaciones (Europa, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Derechos antidumping sobre PSF en Estados Unidos y la Unión Europea | -0.5% | América del Norte, Europa; afecta a los exportadores de China, India y Vietnam | Mediano plazo (2-4 años) |

| Endurecimiento de la legislación de la Unión Europea sobre emisión de microplásticos | -0.4% | Europa, con repercusiones de cumplimiento en marcas globales que abastecen textiles con destino a la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en el Precio de las Materias Primas Vinculadas a la Volatilidad del Petróleo Crudo

En 2025, cuando los costos del paraxileno vinculados al crudo aumentaron más rápido que los precios de las fibras, los márgenes de PTA y MEG sufrieron un fuerte golpe. Esto llevó al cierre de varias unidades de PTA en China. Europa y la ASEAN, ambas fuertemente dependientes de las importaciones, lidiaron con precios de materias primas más altos en comparación con las refinerías integradas de China. Esta disparidad no solo disminuyó su competitividad, sino que también aceleró una ola de racionalización. En respuesta a la dinámica cambiante del mercado, Indorama cerró su planta de PTA en Canadá y Alpek pausó sus operaciones de rPET en Cedar Creek, ambas acciones tomadas cuando los márgenes de ganancia se volvieron negativos. Si bien el Ministerio de Industria de China ha abogado por la disciplina de capacidad, el panorama global cuenta una historia diferente: con una capacidad nominal significativa para PET, se cierne una sobreoferta estructural. Además, la naturaleza errática de los costos de las materias primas proyecta una sombra sobre los contratos a largo plazo, complicando la visibilidad de la planificación de capital en toda la cadena de PSF.

Derechos Antidumping sobre PSF en Estados Unidos y la Unión Europea

Los derechos de Estados Unidos sobre las importaciones de PSF provenientes de China e India están alejando a los compradores de estas fuentes asiáticas de bajo costo. En cambio, están recurriendo a proveedores regionales u optando por alternativas más costosas. Mientras tanto, la Comisión Europea está investigando las importaciones de PET vietnamitas, y existe la posibilidad de que los aranceles se extiendan a la fibra estable. Tal medida interrumpiría los canales de reexportación actuales que han estado eludiendo los gravámenes chinos. Los exportadores se encuentran ahora en una encrucijada, deliberando si invertir en producción local o absorber las pérdidas derivadas de los aranceles. Cabe destacar que los gigantes de la industria Reliance e Indorama están realizando movimientos estratégicos, ampliando su presencia en América del Norte y Europa. Además, hay un cambio notable: más fibra china está encontrando su camino hacia África y América Latina. Sin embargo, estos mercados presentan sus propios desafíos, con menor poder adquisitivo y diferentes niveles de especificación. A medida que las fricciones comerciales se intensifican, no solo están aumentando los riesgos de inventario, sino que también están complicando las estrategias globales de abastecimiento para los transformadores intermedios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fibra Hueca Gana Terreno en Movilidad y Aislamiento

En 2025, la Fibra Estable de Poliéster (PSF) sólida representó el 60,28% de la participación del mercado, impulsada principalmente por sus aplicaciones en prendas de vestir, mobiliario del hogar y no tejidos de higiene, donde su tenacidad y solidez del color son muy valoradas. Las fibras sólidas, conocidas por su resistencia al apelmazamiento y a la compresión prolongada, han experimentado una demanda sostenida en telas de mezcla poliéster-algodón y tapicería, superando a sus homólogas naturales. Mientras tanto, los grados huecos están creciendo a una CAGR del 5,86%, impulsados por fabricantes de automóviles, marcas de ropa para exteriores y proveedores de aislamiento que priorizan el ahorro de peso y la eficiencia térmica. Estudios académicos destacan la conductividad térmica del poliéster hueco en aproximadamente 0,04 W/m·K, comparable a la fibra de vidrio, pero sin los inconvenientes de la irritación cutánea y la retención de humedad. Los fabricantes de equipos originales del sector automotriz están recurriendo ahora a variantes huecas de bajo punto de fusión para compuestos de paneles de puertas, lo que permite el formado al vacío rápido y se alinea con los objetivos de producción de vehículos eléctricos. En el sector de la construcción, los rollos huecos están ganando terreno, ofreciendo ventajas como mayor facilidad de manejo y resistencia al moho frente a la lana mineral tradicional. Con el auge de las plataformas de vehículos eléctricos y los estándares de construcción ecológica, el atractivo de la PSF hueca está destinado a dispararse, incluso cuando la fibra sólida mantiene su liderazgo en volumen hasta 2031.

Por Origen: Los Volúmenes Reciclados Aumentan a Pesar de los Cuellos de Botella en la Materia Prima

En 2025, la PSF virgen representó el 63,44% de la participación del mercado de Fibra Estable de Poliéster, aprovechando los megacomplejos de China que se benefician de PTA y MEG integrados, garantizando costos de conversión inigualables. Aunque de menor escala, las variantes recicladas están creciendo a una CAGR del 4,92% a medida que las marcas aseguran contratos de suministro a largo plazo para cumplir los objetivos de sostenibilidad de 2030. Cabe destacar que el rPET derivado de botellas representa la mayoría de los insumos, creando tensión con la industria de bebidas. Esta dinámica ha llevado a que las primas al contado del rPET en Europa y América del Norte superen a las de sus homólogos vírgenes. Mientras tanto, las iniciativas de despolimerización química se esfuerzan por reducir la dependencia de las botellas aprovechando los residuos textiles. Sin embargo, su avance se ve obstaculizado por importantes gastos de capital y la naturaleza fluida de los protocolos de certificación. La PSF mezclada, que combina flujos vírgenes y reciclados, sirve como intermediario rentable. Esto resulta especialmente atractivo para las marcas de ropa de nivel medio, donde los consumidores valoran las etiquetas de sostenibilidad pero son reacios a pagar primas de precio completas. De cara al futuro, si bien la fibra virgen sigue siendo la opción preferida para los segmentos centrados en el rendimiento, los grados reciclados están capturando de manera constante una mayor participación del gasto de los consumidores, impulsados por crecientes presiones regulatorias y de reputación.

Por Aplicación: El Sector Automotriz Supera a una Base Textil en Maduración

En 2025, los textiles representaron el 45,51% de los ingresos, pero su crecimiento en volumen se está desacelerando debido a un mercado de prendas de vestir saturado y al aumento de los costos de cumplimiento derivados de las regulaciones de microplásticos de la Unión Europea. En contraste, se prevé que el sector automotriz lidere con un crecimiento de CAGR del 5,35%, impulsado por las ventas globales de vehículos eléctricos que superan un umbral notable y por nuevas y estrictas regulaciones de ruido interior. Los grados de PSF hueca y de bajo punto de fusión, conocidos por su amortiguación acústica y rápida termoformabilidad, están reemplazando a las espumas de vidrio y poliuretano más pesadas. En filtración, los no tejidos de poliéster están logrando altas tasas de captura de PM2,5 con caídas de presión aceptables, ganando participación de mercado frente a los medios tradicionales de celulosa y vidrio. Gracias a los esfuerzos de estímulo a la infraestructura en Asia y Oriente Medio, las aplicaciones de construcción como los geotextiles y el concreto impreso en 3D reforzado con fibra están en aumento. Si bien los nichos como cuerdas, cordajes e hilados especiales son más pequeños, siguen siendo significativos debido a la inherente resistencia a la abrasión y estabilidad ultravioleta del poliéster. Como resultado, el sector automotriz se destaca como el principal motor de crecimiento, proporcionando un amortiguador frente a los desafíos que enfrenta la industria textil.

Análisis Geográfico

Asia-Pacífico consolidó una participación de mercado del 73,65% en 2025 y está en camino de alcanzar una CAGR del 5,44% hasta 2031. La capacidad de poliéster de China solidifica el liderazgo en costos de la región. Sin embargo, con los márgenes de PTA comprimiéndose en 2025, el gobierno ha intervenido con medidas contra la "involución" para evitar la sobreedificación. En India, respaldada por los Incentivos Vinculados a la Producción y los megaparques MITRA, se proyecta que la incorporación de líneas de hilado de fibras artificiales eleve el tamaño del mercado de Fibra Estable de Poliéster del país durante el período de pronóstico. Mientras tanto, Tailandia, Vietnam e Indonesia están capitalizando las inversiones en higiene no tejida, alejándose de la más costosa China. Se benefician de tarifas energéticas más bajas y corredores comerciales con la ASEAN-Estados Unidos/Unión Europea, garantizando una sólida absorción. Japón y Corea del Sur se están enfocando en fibras de alto rendimiento, como lo evidencia el gasto de capital de Toray en Corea, señalando un cambio hacia grados de carbono y aramida de mayor margen sobre la PSF de consumo masivo.

América del Norte, bajo el paraguas protector de las medidas antidumping, está reconfigurando su cadena de suministro. Si bien estos escudos refuerzan a los productores nacionales, también crean una dependencia, lo que requiere importaciones anuales de PET para satisfacer la demanda. En un movimiento estratégico, Reliance Industries e Indorama han puesto en marcha programas de eliminación de cuellos de botella en Estados Unidos, con el objetivo de aprovechar la sustitución de importaciones inducida por aranceles. Al otro lado del Atlántico, Europa lidia con el endurecimiento de las regulaciones ambientales. Con la legislación sobre microplásticos que empuja a los compradores hacia grados de baja emisión e innovaciones en reciclaje, los productores locales enfrentan presiones derivadas del aumento de los costos energéticos. Sin embargo, la reactivación por parte de Alpek de su línea de PET en Wilton, que añade capacidad, sigue siendo incierta debido a las fluctuaciones en los precios del paraxileno.

Si bien América del Sur y las regiones combinadas de Oriente Medio y África representan una pequeña porción del volumen global, los crecientes proyectos de infraestructura y las tendencias demográficas apuntan a un potencial de crecimiento superior al promedio. En Arabia Saudita, NEOM está preparando el terreno, y en Dubái, los códigos de construcción de impresión 3D están generando una demanda temprana de concreto reforzado con PSF. Brasil, en un giro estratégico, está recurriendo a mezclas de poliéster para amortiguar la volatilidad del algodón, un movimiento respaldado además por una moneda depreciada que mejora su competitividad exportadora. A pesar de rezagarse en el consumo de fibra per cápita, estas regiones emergentes están experimentando un impulso plurianual, impulsado por el estímulo fiscal y la urbanización.

Panorama Competitivo

El mercado de fibra estable de poliéster (PSF) está moderadamente fragmentado. Los hiladores más pequeños y no integrados se diferencian cada vez más mediante mezclas de PSF de base biológica o mediante la prestación de servicios de procesamiento por contrato para grados huecos especiales, pero el aumento de los costos de investigación y desarrollo y de cumplimiento está comprimiendo los márgenes. La digitalización —controles de procesos basados en inteligencia artificial y mantenimiento predictivo— ofrece ventajas de escala adicionales a los grandes actores, ampliando la brecha de productividad. A largo plazo, el poder de mercado gravita hacia las cadenas integradas con materias primas cautivas, tecnologías de reciclaje y carteras de especialidades que satisfacen las especificaciones acústicas de los fabricantes de equipos originales o los límites de microplásticos de la Unión Europea. Esta convergencia prepara el escenario para fusiones y adquisiciones a medida que los activos más pequeños se consolidan bajo balances más grandes capaces de financiar plantas de reciclaje de nueva construcción, líneas de fusión directa e investigación y desarrollo avanzados.

Líderes de la Industria de Fibra Estable de Poliéster (PSF)

Indorama Corporation

Reliance Industries Limited

SINOPEC YIZHENG CHEMICAL FIBRE LIMITED

TORAY INDUSTRIES, INC.

Alpek

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Indorama Ventures Public Company Limited, líder mundial en productos químicos sostenibles, ha ampliado su cartera de fibra y hilo filamento dejaTM para mejorar la sostenibilidad. La cartera incluye filamento y fibra de PET, ampliamente utilizados en la producción de fibra estable de poliéster, con el objetivo de apoyar la circularidad y reducir las emisiones de gases de efecto invernadero.

- Enero de 2025: Ambercycle, Inc. y Hang Zhou Benma Chemfibre and Spinning Co.,Ltd. se han asociado para escalar la producción de fibra estable cycora combinando su experiencia en el escalado tecnológico. Esta colaboración tiene como objetivo satisfacer la creciente demanda de fibras sostenibles al tiempo que reduce la dependencia de los recursos vírgenes. También aborda los desafíos de los residuos textiles mediante la integración de materiales circulares en la cadena de valor china.

Alcance del Informe Global del Mercado de Fibra Estable de Poliéster (PSF)

La fibra estable de poliéster (PSF) incluye casi las mismas propiedades que la fibra de poliéster, fabricada directamente a partir de MEG o chips de PET y PTA o PET reciclado. La PSF virgen está hecha de PTA y MEG o chips de PET, mientras que la PSF reciclada se fabrica con escamas de PET que han sido recicladas. La PSF 100% virgen suele ser más cara que la PSF reciclada y generalmente es más higiénica. La fibra estable de poliéster se utiliza con frecuencia en el hilado y el tejido no tejido.

El mercado está segmentado por tipo de producto, origen, aplicación y geografía. Por tipo de producto, el mercado se segmenta en sólida y hueca. Por origen, el mercado se segmenta en virgen, mezclada y reciclada. Por aplicación, el mercado se segmenta en textil, mobiliario del hogar, automotriz, filtración, construcción y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones en 16 países. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Sólida |

| Hueca |

| Virgen |

| Mezclada |

| Reciclada |

| Textil |

| Mobiliario del Hogar |

| Automotriz |

| Filtración |

| Construcción |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sólida | |

| Hueca | ||

| Por Origen | Virgen | |

| Mezclada | ||

| Reciclada | ||

| Por Aplicación | Textil | |

| Mobiliario del Hogar | ||

| Automotriz | ||

| Filtración | ||

| Construcción | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de PSF hueca en los interiores automotrices?

Se proyecta que los grados huecos dedicados a los componentes de ruido, vibración y dureza registren una CAGR del 5,86% hasta 2031, superando el crecimiento general del mercado.

¿Qué participación del consumo global de PSF tiene Asia-Pacífico?

Asia-Pacífico representó el 73,65% del volumen global en 2025 y se prevé que mantenga su dominio mediante una expansión sostenida con una CAGR del 5,44%.

¿Cómo están influyendo las regulaciones de microplásticos de la Unión Europea en el desarrollo de fibras?

Las marcas que abastecen el mercado de la Unión Europea exigen ahora grados de PSF de baja emisión de microplásticos, lo que impulsa a los productores a invertir en tratamientos superficiales y controles de procesos que los hiladores más pequeños no pueden financiar fácilmente.

¿Cuál es la demanda global actual del mercado de fibra estable de poliéster y su crecimiento esperado para 2031?

El consumo global es de 36,18 mil millones de USD en 2026 y se proyecta que alcance los 45,56 mil millones de USD en 2031, reflejando una CAGR del 4,72%.

Última actualización de la página el: