Tamaño y Participación del Mercado de Telas para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas para la Salud por Mordor Intelligence

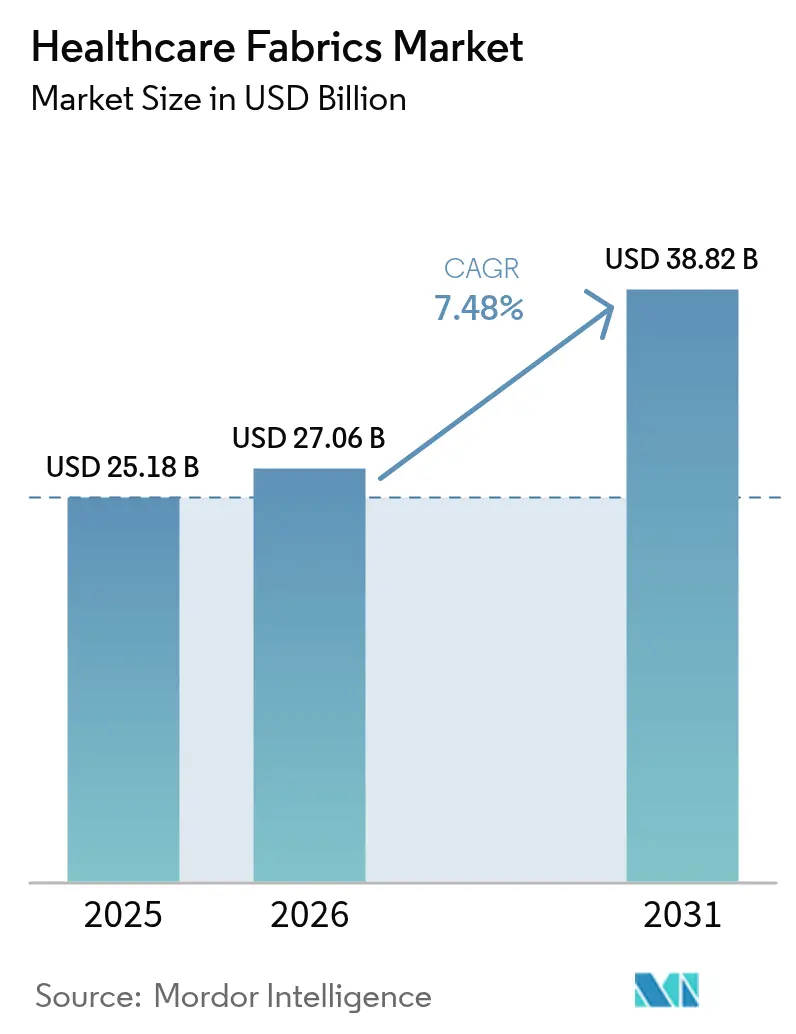

El tamaño del Mercado de Telas para la Salud fue valorado en 25.180 millones de USD en 2025 y se estima que crecerá desde 27.060 millones de USD en 2026 hasta alcanzar los 38.820 millones de USD en 2031, a una CAGR del 7,48% durante el período de previsión (2026-2031). Los mandatos crecientes de mitigación de infecciones asociadas a la atención sanitaria (IAS), el giro hacia las fibras a base de celulosa y la integración constante de telas con sensores amplían conjuntamente la base direccionable del mercado de textiles para la salud, al tiempo que ayudan a los proveedores a cumplir los objetivos de control de infecciones y sostenibilidad. La innovación continua en materiales, que abarca desde gasas de lyocell con más del 99% de recuperación de disolventes hasta telas de barrera de nanocompuestos de zinc, permite a los fabricantes ofrecer productos premium que combinan durabilidad con eficacia antimicrobiana. Las tendencias regulatorias, como las pruebas de biocompatibilidad ISO 10993-1 en América del Norte y las próximas restricciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en Europa, amplifican la necesidad de textiles conformes y de alto rendimiento, reforzando la demanda a largo plazo. Mientras tanto, las expansiones de capacidad de Asia-Pacífico y los despliegues de seguros de salud nacionales están inclinando el crecimiento en volumen hacia las economías emergentes, incluso cuando los compradores norteamericanos siguen siendo los primeros en adoptar telas inteligentes de monitorización. Las operaciones de consolidación, ilustradas por la fusión de Berry Global que dio lugar a Magnera Corporation, subrayan el valor estratégico de la escala y la integración vertical en un mercado donde los costes de certificación y el gasto en I+D continúan aumentando.

Conclusiones Clave del Informe

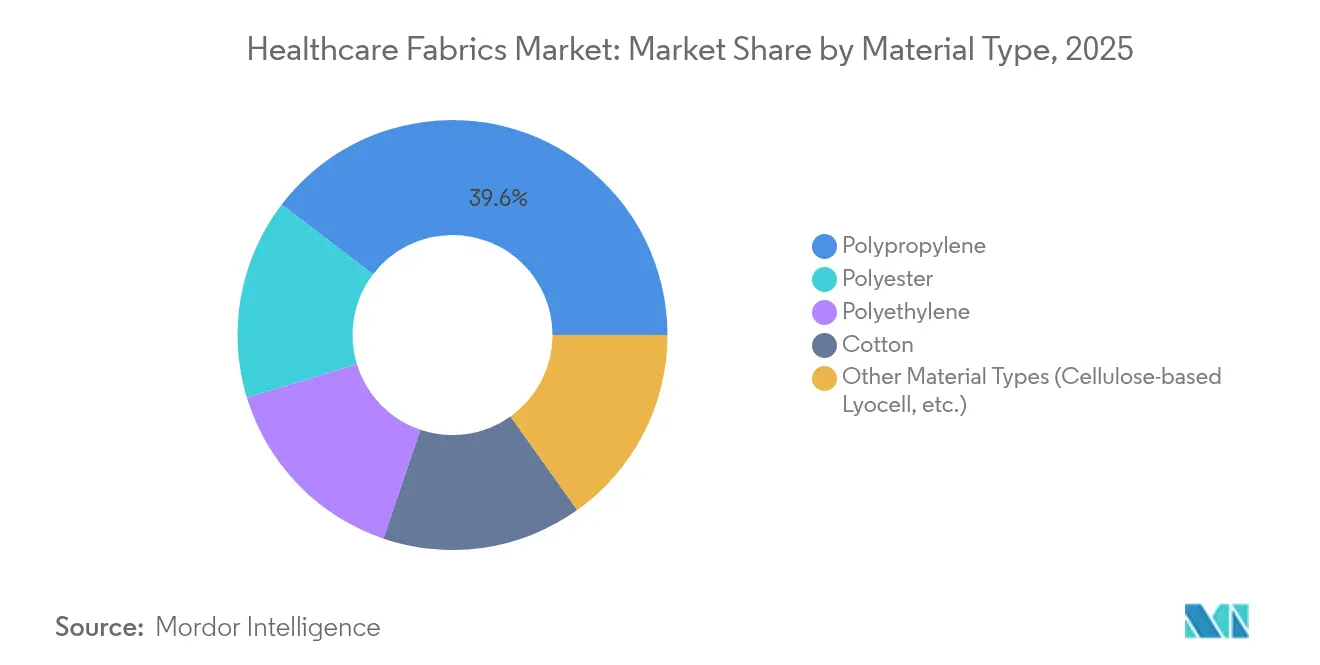

- Por material, el polipropileno capturó el 39,62% de la participación del Mercado de Telas para la Salud en 2025, mientras que se proyecta que otros tipos de materiales se expandan a una CAGR del 9,26% hasta 2031.

- Por tipo de tela, las no tejidas mantuvieron una participación en los ingresos del 62,15% en 2025; las telas de punto representan la categoría de mayor crecimiento con una CAGR del 9,06% hasta 2031.

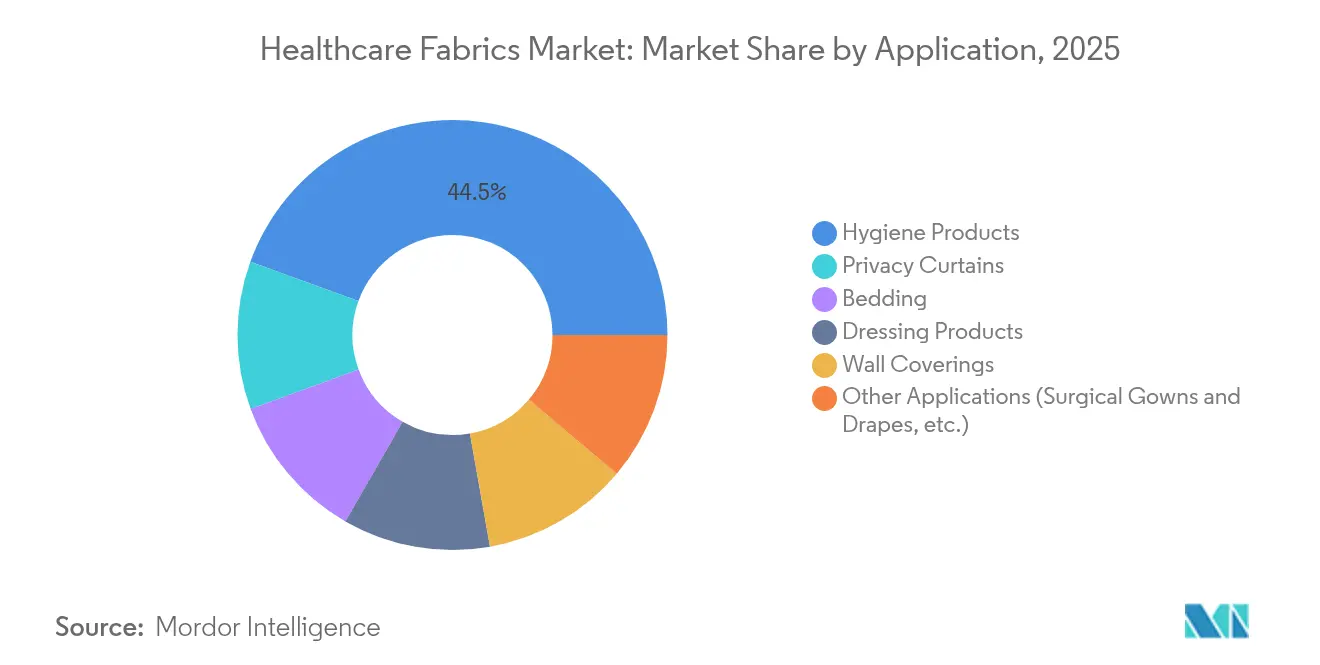

- Por aplicación, los productos de higiene representaron el 44,47% del tamaño del Mercado de Telas para la Salud en 2025, mientras que se prevé que otras aplicaciones, como batas y paños quirúrgicos, crezcan a una CAGR del 8,92% hasta 2031.

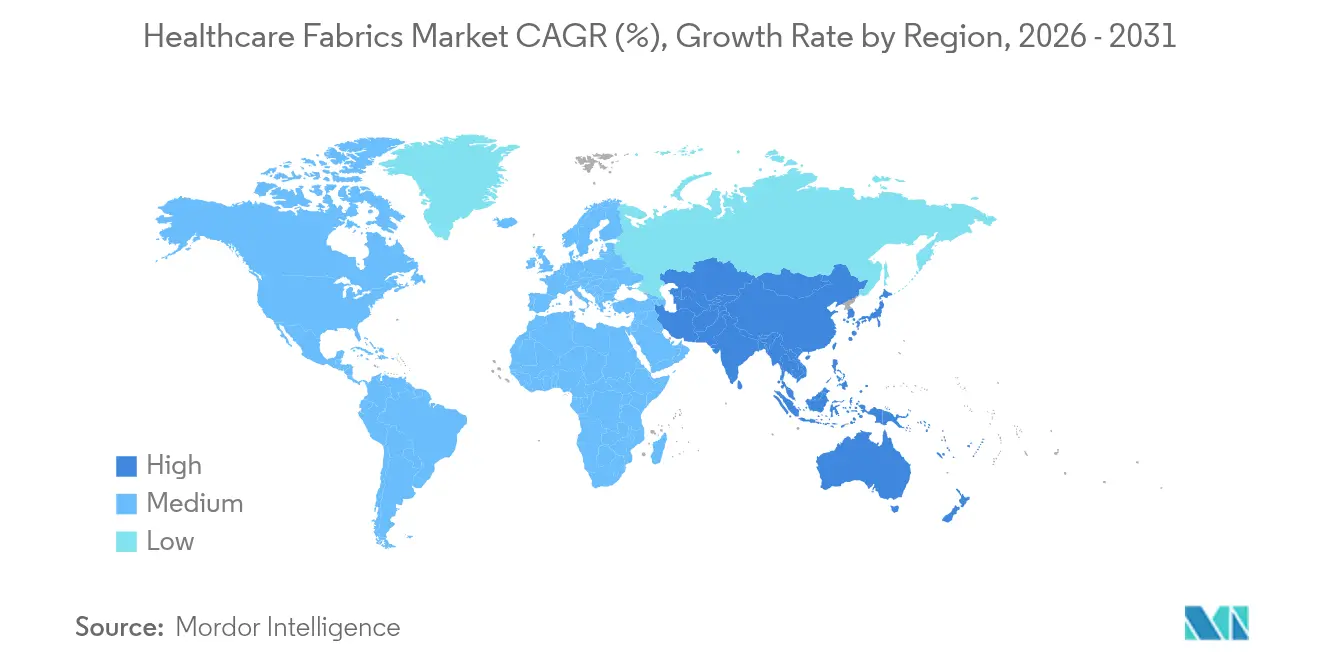

- Por geografía, América del Norte lideró con una participación en los ingresos del 37,68% en 2025; Asia-Pacífico avanza a una CAGR del 9,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telas para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente en Naciones en Desarrollo | +2.1% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Uso Creciente de Fibras de Celulosa en la Atención Sanitaria | +1.8% | Global, con liderazgo de la Unión Europea | Largo plazo (≥ 4 años) |

| Mandatos de Reducción de Infecciones Asociadas a la Atención Sanitaria (IAS) | +2.3% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Creciente de Acabados Antimicrobianos y Antivirales | +1.9% | Global | Mediano plazo (2-4 años) |

| Auge en la Integración de Textiles Inteligentes para la Monitorización de Pacientes | +1.7% | América del Norte, Unión Europea, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente en Naciones en Desarrollo

Los programas de seguro de salud de rápido crecimiento están estimulando la construcción de hospitales desde Yakarta hasta Johannesburgo, elevando los presupuestos anuales de adquisición de paños antimicrobianos, uniformes transpirables y Equipos de Protección Personal (EPP) desechables. El sector de textiles técnicos de India, valorado en 19.000 millones de USD, ha utilizado las autorizaciones de Inversión Extranjera Directa (IED) del 100% y la Misión Nacional de Textiles Técnicos para impulsar la capacidad doméstica, reduciendo drásticamente la dependencia de importaciones de fibras especializadas [1]Invest India, "Textiles Técnicos: Próxima Vía de Crecimiento para la Manufactura India," investindia.gov.in. El escalado de Equipos de Protección Personal (EPP) durante la pandemia demostró que los proveedores locales pueden satisfacer los requisitos de demanda repentina, una lección que ahora informa las políticas de almacenamiento estratégico. Los fabricantes que localizan la producción obtienen beneficios arancelarios y plazos de entrega más cortos, posicionándose para capturar los volúmenes incrementales generados por la utilización sanitaria de la clase media. Si bien la sensibilidad al precio sigue siendo alta, los documentos de licitación hacen referencia cada vez más a las normas de la Organización Internacional de Normalización (ISO), la Sociedad Americana para Pruebas y Materiales (ASTM) y el Reglamento de Dispositivos Médicos de la Unión Europea (EU MDR), lo que señala una vía de actualización hacia productos certificados de mayor margen.

Uso Creciente de Fibras de Celulosa en la Atención Sanitaria

Las fibras de lyocell y similares de celulosa regenerada están desplazando a los sintéticos en apósitos para heridas, ropa de pacientes y paños sostenibles, porque ofrecen un rendimiento hipoalergénico, una gestión superior de la humedad y un perfil benigno al final de su vida útil. Las tasas de recuperación de disolventes superiores al 99% en el proceso de N-Metilmorfolina N-óxido (NMMO) reducen la huella ambiental, satisfaciendo las próximas normas de ecodiseño de textiles de la Unión Europea (UE). Los postratamientos antimicrobianos con derivados de quitosano, sales de amonio cuaternario o nanopartículas de plata se adhieren ahora eficazmente a las matrices de celulosa sin degradar la resistencia a la tracción. Los sitios certificados con la Certificación Internacional de Sostenibilidad y Carbono (ISCC) PLUS del Grupo Lenzing en Luxemburgo y Richmond generan lyocell con electricidad 100% renovable, ofreciendo a los hospitales reducciones de emisiones de Alcance 3 para los cuadros de mando de adquisiciones. A medida que se endurecen las prohibiciones de Sustancias Perfluoroalquiladas y Polifluoroalquiladas (PFAS), las fibras de celulosa destacan por su cumplimiento de la química segura y el aprovisionamiento trazable, reforzando su impulso de crecimiento a largo plazo.

Mandatos de Reducción de Infecciones Asociadas a la Atención Sanitaria

Los Centros para el Control y la Prevención de Enfermedades estiman que los protocolos de higiene textil conformes pueden reducir la transmisión de patógenos en más del 70%, una cifra que impulsa la adopción de ropa de cama antimicrobiana duradera y cortinas de privacidad lavables. Las reglas actualizadas del Sistema de Gestión de Calidad (QMSR) de la Administración de Alimentos y Medicamentos (FDA), vigentes desde febrero de 2026, se alinean con la norma ISO 13485:2016 y aumentan los requisitos de documentación para las pruebas funcionales de textiles médicos. Las investigaciones muestran que los uniformes tratados con polihexametileno biguanida (PHMB) retienen más del 99% de eficacia contra el Staphylococcus aureus incluso después de 50 ciclos de lavado industrial, lo que da a los centros confianza en la protección a largo plazo. Los hospitales que enfrentan penalizaciones en el reembolso por infecciones asociadas a la atención sanitaria están incorporando cláusulas de rendimiento antimicrobiano en los contratos de ropa de cama, acelerando la sustitución del algodón sin tratar por mezclas especiales que ofrecen tanto control de infecciones como comodidad para el paciente.

Auge en la Integración de Textiles Inteligentes para la Monitorización de Pacientes

Las telas con sensores están migrando de proyectos piloto a listas de adquisición convencionales a medida que los modelos de atención se desplazan hacia la monitorización de enfermedades crónicas. La plataforma 3DKnITS del Instituto Tecnológico de Massachusetts (MIT) integra sensores de presión capaces de detectar anomalías en la marcha, lo que permite evaluaciones de fisioterapia a distancia. Los hilos de captación de energía diseñados en la Universidad de Waterloo convierten el calor corporal en energía, eliminando los ciclos de sustitución de baterías y reduciendo los costes de mantenimiento. Los hospitales y los proveedores de atención domiciliaria ven valor en los textiles que capturan signos vitales de forma pasiva, alimentando plataformas de análisis que clasifican las alertas y optimizan la dotación de personal. Aunque las vías de certificación siguen siendo incipientes, los primeros adoptantes en entornos de rehabilitación y atención a personas mayores están validando la utilidad clínica y el Retorno sobre la Inversión (ROI), allanando el camino para pedidos a escala para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Concienciación del Consumidor | -1.2% | Global, más pronunciada en mercados en desarrollo | Mediano plazo (2-4 años) |

| Precios Volátiles de Materias Primas de Petro-polímeros | -1.8% | Global | Corto plazo (≤ 2 años) |

| Infraestructura de Eliminación Inadecuada para Telas de Un Solo Uso | -0.9% | Global, aguda en naciones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Concienciación del Consumidor

Los gestores de adquisiciones en regiones de menores ingresos a menudo equiparan la calidad textil con el recuento de hilos en lugar de la durabilidad antimicrobiana o la precisión de los sensores, lo que ralentiza los ciclos de actualización. La ausencia de normas armonizadas para textiles inteligentes complica las evaluaciones de valor, mientras que la limitada difusión de estudios de caso mantiene los beneficios del coste total de propiedad sin reconocer. Las asociaciones industriales están ampliando los módulos de formación, pero la adopción varía ampliamente. Hasta que surjan marcos coherentes de etiquetado y niveles de rendimiento, los compradores mayoristas pueden optar por las opciones de menor inversión de capital, limitando la penetración a corto plazo de las telas premium.

Precios Volátiles de Materias Primas de Petro-Polímeros

Los precios al contado del polipropileno y el poliéster aumentaron un 18% en 2024 en medio de perturbaciones geopolíticas, presionando los estrechos márgenes operativos de los convertidores de no tejidos. Los fabricantes de dispositivos médicos ahora destinan entre el 3% y el 5% de los ingresos a la mitigación del riesgo en la cadena de suministro, incluidas estrategias de aprovisionamiento múltiple e instrumentos de cobertura [2]Medical Technology, "Los Desafíos de la Cadena de Suministro se Intensifican para los Fabricantes de Dispositivos," medical-technology.nridigital.com. Aunque los insumos a base de celulosa ofrecen estabilidad de precios, la reconversión de las líneas de hilado por fusión para manejarlos exige una inversión de capital de varios millones de dólares, lo que ralentiza los cambios en la combinación de materiales. Los frecuentes picos en el coste de las materias primas moderan el crecimiento a corto plazo, especialmente en los segmentos de productos de higiene sensibles al precio donde los contratos se renuevan anualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Polipropileno Enfrenta Desafíos Impulsados por la Sostenibilidad

El polipropileno mantuvo un liderazgo en ingresos del 39,62% en 2025 gracias al bajo coste de la resina, la versatilidad del proceso de soplado en fusión y la hidrofobicidad adecuada para productos de barrera desechables. Sin embargo, el mercado de textiles para la salud está siendo testigo de un giro a medida que otros tipos de materiales, como los competidores a base de celulosa, crecen un 9,26% anualmente respaldados por credenciales de biocompatibilidad y ausencia de PFAS. La próxima prohibición de PFAS en Europa, vigente desde enero de 2025, eleva los obstáculos de cumplimiento para los acabados fluoroquímicos heredados, empujando a los compradores hacia telas de lyocell y tratadas con quitosano. Varios grupos hospitalarios de Estados Unidos han publicado hojas de ruta de aprovisionamiento que apuntan a un cambio del 30% en la combinación de adquisiciones hacia insumos de base biológica para 2030, creando un espacio considerable para la adopción de celulosa. El poliéster continúa sirviendo a las cortinas de privacidad reutilizables y a los uniformes de alto número de lavados, pero las mejoras en la recuperación de energía en las plantas de teñido están ayudando a mitigar su intensidad de carbono. Los volúmenes de nicho de polietileno se preservan para laminados microporosos que ofrecen altas tasas de transmisión de vapor de humedad en paños de cuidados críticos. La presencia del algodón retrocede porque la retención de humedad aumenta la carga de patógenos, lo que impulsa su sustitución por mezclas que incorporan químicas antimicrobianas. Las innovaciones de empresas emergentes, como el blanqueo enzimático y las fórmulas de colorantes reactivos a baja temperatura, apuntan a un enverdecimieto incremental de las fibras heredadas, pero su escalabilidad frente al proceso de circuito cerrado de la celulosa sigue siendo incierta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tela: El Liderazgo de las No Tejidas Impulsa la Innovación Continua

Las no tejidas controlaron el 62,15% de los ingresos de 2025, con procesos de soplado en fusión y unión por hilado escalando a miles de millones de mascarillas, batas y almohadillas absorbentes durante las recientes emergencias de salud pública. El segmento sigue creciendo un 9,06% anual a medida que las mejoras en la eficiencia de filtración y los aditivos de retención de carga electrostática extienden la vida funcional de las prendas de un solo uso, mejorando la percepción de valor. La presencia de 46 plantas de Magnera Corporation apoya el cumplimiento ágil, permitiendo a los grupos hospitalarios construir reservas estratégicas sin inflar los costes de mantenimiento de inventario. Los compuestos híbridos que fusionan la resistencia de la unión por hilado con las capas de filtración de soplado en fusión continúan avanzando, produciendo telas que equilibran la transpirabilidad con la resistencia a fluidos de Nivel 3 según ASTM-F2100. Los textiles tejidos se aferran a nichos que exigen durabilidad y lavabilidad, como las cortinas de privacidad reemplazadas en ciclos de 9 a 12 meses. Su viabilidad de reacondicionamiento se alinea con los objetivos de reducción de carbono, aunque los costes de lavado y la intensidad energética recortan su ventaja. Las telas de punto están ganando participación en la ropa de confort para pacientes; la integración de filamentos elastoméricos aumenta el estiramiento mientras mantiene la redistribución de presión en la ropa de cama antiescara. Los avances en tejidos circulares con hilos de plata integrados han demostrado al menos una eliminación bacteriana de 4 logaritmos incluso después de 100 ciclos de lavado, creando oportunidades en centros de rehabilitación que requieren tanto control de infecciones como durabilidad a largo plazo.

Por Aplicación: Los Productos de Higiene Mantienen el Liderazgo en Medio de la Integración Inteligente

Los productos de higiene, como los pañales para adultos con incontinencia, las compresas femeninas y los empapadores desechables, retuvieron el 44,47% de los ingresos de 2025, una dominancia explicada por el envejecimiento demográfico y la mayor adherencia a la prevención de infecciones. Los documentos de licitación ahora especifican núcleos superabsorbentes con al menos un 600% de absorción de solución salina, empujando a los proveedores hacia compuestos de poliacrilato de sodio superabsorbente (SAP) de alta pureza y pulpa. Los propietarios de marcas se diferencian a través de químicas de control de olores y capas superiores dermatológicamente probadas, elevando el valor unitario incluso en entornos de licitación competitivos. Las cortinas de privacidad y los textiles de revestimiento de paredes migran hacia telas antimicrobianas tratadas con acabados de amonio cuaternario o zeolita de plata que ofrecen reducciones de 5 logaritmos contra el Staphylococcus aureus resistente a la meticilina (SARM) después de 12 meses in situ. Las soluciones de ropa de cama integran microcápsulas de cambio de fase para estabilizar la temperatura de la piel del paciente, mejorando la calidad del sueño en salas geriátricas y unidades de quemados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte obtuvo el 37,68% de los ingresos en 2025, respaldada por la rigurosa supervisión de la Administración de Alimentos y Medicamentos (FDA) que exige pruebas ISO-10993-1 para dispositivos en contacto con la piel, incluidos paños antimicrobianos y textiles inteligentes. Los proveedores en Estados Unidos priorizan la eficacia en el control de infecciones y, por lo tanto, adoptan telas de barrera celulósicas o sin flúor premium a pesar de los precios unitarios más altos. La resiliencia de la cadena de suministro sigue siendo una preocupación a nivel directivo; la encuesta de Premier de 2023 mostró que el 75% de los ejecutivos esperan que las interrupciones persistan durante al menos dos años más, lo que impulsa estrategias de aprovisionamiento múltiple e iniciativas de acercamiento de la producción. El centro de distribución de Cardinal Health habilitado con inteligencia artificial de 340.000 pies cuadrados en Fort Worth ejemplifica la inversión en automatización logística que acorta los plazos de entrega y aumenta las garantías de tasa de cumplimiento.

Asia-Pacífico avanza a una CAGR del 9,13% hasta 2031 a medida que los gobiernos invierten capital en infraestructura hospitalaria e incentivan la producción doméstica de textiles técnicos. La base de textiles técnicos de India de 19.000 millones de USD disfruta de créditos arancelarios y autorizaciones de IED del 100%, captando pedidos de exportación y sustituyendo importaciones. China está ampliando su participación en las exportaciones de vendas y gasas y dirigiendo subvenciones de I+D hacia telas antimicrobianas e inteligentes bajo el 14.º Plan Quinquenal, reforzando así su posición como centro de fabricación global de textiles para la salud. El plan de seguro nacional Jaminan Kesehatan Nasional (JKN) de Indonesia está acelerando la adición de camas hospitalarias, impulsando una mayor adquisición de cortinas de privacidad y ropa de cama reutilizable. Los destinos de turismo médico como Tailandia y Malasia están especificando batas avanzadas y prendas de compresión inteligentes para atraer a pacientes internacionales, fomentando la demanda de textiles tecnológicamente avanzados de mayor margen. Europa registra un crecimiento estable de un solo dígito medio, impulsado por la evaluación de riesgo de PFAS de 2024 de la Agencia Europea de Medio Ambiente que sitúa a los textiles en una trayectoria hacia controles químicos más estrictos. Los sistemas de salud están reemplazando activamente las barreras fluoradas con recubrimientos de base biológica, un cambio que beneficia a las telas a base de celulosa y tereftalato de polietileno tratadas con químicas con certificación ecológica. Los requisitos de ecodiseño del Pacto Verde Europeo están impulsando la inversión en no tejidos de un solo material reciclables y en logística de devolución. América del Sur y Oriente Medio y África se quedan atrás en la penetración del mercado, pero muestran focos de adopción rápida: los hospitales privados de Brasil están pilotando cortinas de privacidad antimicrobianas para reducir las infecciones nosocomiales, mientras que los proyectos hospitalarios de la Visión 2030 de Arabia Saudita incluyen especificaciones para ropa de cama inteligente que monitoriza los signos vitales de los pacientes.

Análisis de la cadena de valor

La cadena de valor de los tejidos sanitarios comienza en el segmento inicial con materias primas petroquímicas y de base biológica (PP, PE, PET y celulosa regenerada), junto con aditivos y acabados de grado médico utilizados para el rendimiento de barrera, la absorbencia y las propiedades antimicrobianas o antivirales. Estos insumos se convierten luego en fibras y telas (hilado directo, meltblown, hidroenmarañado, punzonado, tejido de punto y tejido plano), y finalmente se ensamblan en productos finales como componentes de higiene, apósitos, batas y paños quirúrgicos, y cortinas de privacidad. Las actividades posteriores incluyen esterilización y envasado, logística de distribuidores y compras agrupadas, y adquisición por parte de hospitales, clínicas y proveedores de atención domiciliaria, seguidas de la eliminación tras el uso o, en el caso de textiles reutilizables, ciclos de devolución, lavado y esterilización.

Los informes de marzo de 2026 también señalan la sensibilidad de la cadena a la logística energética y de materias primas. Las interrupciones en torno al estrecho de Ormuz se han relacionado con mayores costos vinculados a la nafta, lo que se está traduciendo en un aumento de los precios del PP, PE y PET a nivel mundial, y los fabricantes con sede en India han enfrentado una reportada escasez de PP y fuertes aumentos de precios junto con limitaciones elevadas de energía y combustible. Estas conmociones tienden a reforzar los argumentos a favor del abastecimiento múltiple de resina e insumos no tejidos, validando materiales alternativos, incluidas opciones basadas en celulosa, y estrechando la colaboración entre productores de telas, convertidores y compradores del sector salud en cuanto a especificaciones de rendimiento como la durabilidad al lavado, la biocompatibilidad y la garantía de esterilidad, para limitar la revalidación cuando cambian los materiales.

Panorama Competitivo

El Mercado de Telas para la Salud está fragmentado debido a la presencia de muchos actores, aunque los innovadores de nicho continúan asegurando contratos especializados. La escisión y fusión de Berry Global con Glatfelter que formó Magnera Corporation generó un gigante de no tejidos de 3.600 millones de USD con 46 plantas de fabricación en cuatro continentes, aprovechando la programación entre plantas para reducir los plazos de entrega de batas de alta demanda. DuPont mantiene la diferenciación a través de la ciencia de materiales, obteniendo la certificación ISCC PLUS para las plantas de Tyvek y garantizando el uso de electricidad 100% renovable en las operaciones de Estados Unidos. La adquisición de Heytex por parte de Freudenberg por 100 millones de euros amplía la capacidad de textiles recubiertos, reforzando su cartera de telas de barrera y proporcionando entrada en laminados de película técnica.

Líderes de la Industria de Telas para la Salud

Amcor plc

Kimberly-Clark Worldwide, Inc.

Freudenberg SE

DuPont

Ahlstrom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad y capacidad técnica se están concentrando en nichos de mayor valor y sustratos orientados a la sostenibilidad, lo que crea espacio para proveedores que puedan combinar un rendimiento certificado con un suministro regional más resiliente. En Europa, el anuncio de URGO Group en enero de 2026 de invertir 60 millones de EUR en una nueva fábrica en Andrézieux-Bouthéon, Francia, centrada en textiles de compresión médica, apunta a una demanda continua de estructuras especializadas de punto o elásticas y materiales de contacto con la piel validados para uso médico. En América del Norte, la adquisición por parte de Arvind Advanced Materials en mayo de 2026 de una participación mayoritaria en Dalco-GFT respalda capacidad adicional de telas especiales no tejidas punzonadas con aguja en las Carolinas, mejorando la respuesta local más rápida para no tejidos técnicos utilizados en aplicaciones sanitarias y especificaciones industriales relacionadas.

Los cambios tecnológicos en los productos consumibles de alto volumen también están creando oportunidades, particularmente para formatos posicionados como libres de plástico o con menor uso de productos químicos en toallitas y sustratos relacionados con apósitos. El pedido de Kruger Nonwovens en mayo de 2026 de una línea híbrida ANDRITZ Wetlace para una nueva instalación en Trois-Rivières, Quebec, está orientado a toallitas sostenibles libres de plástico y libres de químicos, con producción prevista para 2028. En el frente de la innovación, publicaciones de 2026 sobre estructuras avanzadas electrohiladas y de nanofibras, incluidos no tejidos a base de PLA con respuesta a múltiples estímulos y conceptos de apósitos para heridas con nanofibras de PVDF, amplían el pipeline de desarrollo para textiles de próxima generación en cuidado de heridas y contacto con el paciente, aunque su adopción depende de una fabricación escalable, la validación de seguridad en contacto con la piel y la aceptación por parte de las áreas de compras, ligada a resultados clínicos y operativos medibles.

Desarrollos recientes del sector

- Julio de 2026: Arbex, creada por Kimberly-Clark y Suzano, inició operaciones como una empresa global independiente de tejidos de papel e higiene, incorporando activos que antes formaban parte del negocio International Family Care and Professional de Kimberly-Clark. Este cambio reconfigura las huellas de abastecimiento y fabricación de sustratos de higiene de gran volumen y productos terminados, influyendo en los patrones de demanda de no tejidos e insumos de tejidos sanitarios relacionados en múltiples regiones.

- Octubre de 2025: Amcor lanzó las bandejas termoformadas y el material en rollo AmSecure como alternativa reciclable al PETG para aplicaciones de envasado médico y farmacéutico. La plataforma respalda a los clientes del sector salud que persiguen objetivos de mono-material y reciclabilidad, y endurece los requisitos para capas de barrera compatibles y materiales listos para esterilización en toda la cadena de suministro de envase a dispositivo.

- Noviembre de 2024: Berry Global Group, Inc. finalizó su fusión con Glatfelter Corporation, combinando el negocio global de no tejidos y películas de salud, higiene y especialidades de Berry para formar Magnera Corporation. La huella ampliada de no tejidos aumenta la escala en el suministro de meltblown e hilado directo, mejorando la capacidad de respuesta para EPP, componentes de higiene y otras categorías intensivas en tejidos sanitarios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los tejidos fabricados para y utilizados en entornos sanitarios y médicos, donde necesidades de rendimiento como la higiene, la protección de barrera, la comodidad y la durabilidad determinan las decisiones de compra tanto en centros como en fabricantes de productos.

Exclusiones de alcance: excluimos los textiles domésticos no médicos y las telas de vestimenta general que no están destinadas, probadas o comercializadas para casos de uso sanitario.

Descripción general de la segmentación

- Por Material

- Polipropileno

- Poliéster

- Polietileno

- Algodón

- Otros Tipos de Materiales (Lyocell a Base de Celulosa, etc.)

- Por Tipo de Tela

- Tejida

- No Tejida

- De Punto

- Por Aplicación

- Cortinas de Privacidad

- Revestimientos de Paredes

- Productos de Higiene

- Productos de Apósitos

- Ropa de Cama

- Otras Aplicaciones (Batas y Paños Quirúrgicos, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo límites y terminología básicos para los tejidos sanitarios, y luego alinea esos límites con la forma en que la producción y el uso se reflejan en las estadísticas públicas. Revisamos fuentes como los datos de fabricación de la Oficina del Censo de EE. UU., las estadísticas comerciales de UN Comtrade, las tablas industriales de Eurostat, la base de datos y las notas de orientación de la FDA de EE. UU. para productos médicos, y las publicaciones de los Centros para el Control y la Prevención de Enfermedades de EE. UU. sobre prevención de infecciones.

Para mantener supuestos prácticos, también revisamos informes anuales de empresas, presentaciones a inversores, catálogos de productos y cobertura de prensa confiable para entender dónde está aumentando la demanda y dónde el mix de productos se está desplazando hacia materiales no tejidos y con alta capacidad de barrera. Se utilizan suscripciones pagas seleccionadas únicamente para datos financieros e inteligencia de empresas, búsquedas de patentes y verificaciones de importación y exportación a nivel de envíos, lo que nos ayuda a contrastar tendencias direccionales antes de hablar con expertos. Estas fuentes son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que los datos documentales no pueden explicar totalmente, especialmente el movimiento de precios, los cambios de mix entre no tejidos y tejidos, y lo que los compradores consideran un tejido sanitario frente a un textil adyacente. Hablamos con ejecutivos, gerentes de producto, responsables de abastecimiento y equipos de operaciones en las principales regiones para que nuestros supuestos sobre volúmenes, precios promedio y mix de aplicaciones se mantengan coherentes con la forma en que se ejecutan los contratos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos (CXO): 16% | APAC: 40% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 31% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 53% | América: 24% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, utilizamos un enfoque descendente que combina datos de producción y comercio con la intensidad de uso sanitario para reconstruir el conjunto de demanda de aplicaciones de tejidos médicos y sanitarios, y luego lo convierte en valor utilizando rangos de precios a nivel de aplicación. Corroboramos los totales con aproximaciones ascendentes selectivas, como patrones de ingresos muestreados de proveedores y convertidores, verificaciones de canal, y volumen multiplicado por el precio de venta promedio para algunas aplicaciones de alta visibilidad.

Los insumos clave del modelo incluyen el crecimiento de la actividad hospitalaria y clínica, las tendencias de procedimientos e ingresos que influyen en el consumo de productos de higiene y apósitos, el desplazamiento de participación hacia formatos no tejidos, y los movimientos de precios vinculados a las materias primas de polipropileno, poliéster y algodón. También se monitorean señales regulatorias y de rendimiento de productos, ya que pueden cambiar el mix, como requisitos de control de infecciones y restricciones de materiales que impulsan la sustitución. Las previsiones se elaboran mediante análisis de escenarios, donde los impulsores de corto plazo, como las adiciones de capacidad y los ciclos de materias primas, se separan de la adopción a más largo plazo de tejidos de mayor rendimiento y de monitoreo inteligente. Cuando la visibilidad directa de volúmenes es limitada para aplicaciones de nicho, aplicamos tasas de penetración conservadoras y luego las verificamos nuevamente mediante entrevistas antes de finalizar la serie.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados del modelo se comparan con indicadores independientes como los flujos comerciales, la dirección de los precios de las materias primas y los comentarios sobre utilización o capacidad reportados en presentaciones públicas, y luego se investiga cualquier variación importante. Los valores atípicos se revisan en más de un paso interno, y volvemos a contactar a las fuentes cuando un supuesto clave, como el mix de aplicaciones o los precios, cambia más allá de un rango razonable. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos importantes, como nuevas normas de cumplimiento, cambios importantes de capacidad o fuertes oscilaciones en los precios de las materias primas. Justo antes de la entrega, se completa una nueva revisión por parte del analista para que los clientes reciban la visión más actualizada, acorde con las condiciones de mercado vigentes.

Tamaño del mercado de tejidos sanitarios de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los tejidos sanitarios pueden diferir incluso cuando el nombre del tema parece el mismo, porque las firmas trazan de manera diferente la línea sobre qué cuenta como uso sanitario y cómo tratan las aplicaciones que están cerca de los textiles generales. Las diferencias también surgen cuando la inflación, el momento de conversión de divisas y los cambios en el mix de productos se aplican de maneras distintas.

Las verificaciones de flujos comerciales de insumos no tejidos, combinadas con señales de actividad hospitalaria y rangos de precios a nivel de aplicación, son la evidencia utilizada para mantener la estimación de Mordor Intelligence de 2025 vinculada al conjunto real de consumo de productos de higiene, ropa de cama y necesidades textiles orientadas a instalaciones. Algunos estudios parecen aplicar una definición más amplia que combina una demanda más general de textiles técnicos, o proyectan una escalada de precios más rápida sin volver a verificarla con las tendencias de materias primas y el comportamiento de compras. La cadencia de actualización también importa, porque un modelo que no actualiza los supuestos de mix después de cambios regulatorios y de control de infecciones puede alejarse de lo que los compradores realmente están pidiendo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,18 mil millones de USD (2025) | |

| Editorial Sectorial A | 22,01 mil millones de USD (2025) | Esta estimación parece más conservadora en cuanto a precios y demanda a corto plazo, y puede depender más del crecimiento macroeconómico general sin reconciliar claramente los cambios en el mix de aplicaciones entre formatos no tejidos y textiles para instalaciones. |

| Editorial Global B | 20,91 mil millones de USD (2024) | La base del año difiere, y el alcance parece combinar categorías de aplicación adicionales, como categorías implantables y relacionadas con dispositivos, lo que puede cambiar la forma en que se contabiliza el valor de los tejidos y cómo se aplican los precios promedio en todo el mercado. |

La dispersión en los valores se explica principalmente por los límites de definición, el año utilizado como punto de partida, y cómo se trasladan los precios y el mix hacia la previsión. Al mantener el alcance vinculado a los casos de uso de tejidos sanitarios y volver a verificar los principales impulsores con señales observables, nuestra cifra sigue siendo trazable a insumos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de textiles para la salud?

El tamaño del mercado de textiles para la salud es de 27.060 millones de USD en 2026 y se proyecta que alcance los 38.820 millones de USD en 2031 a una CAGR del 7,48%.

¿Qué material domina la producción de textiles para la salud hoy en día?

El polipropileno lidera con una participación de mercado del 39,62% en 2025, principalmente para batas y mascarillas desechables, aunque las fibras a base de celulosa son la alternativa de mayor crecimiento.

¿Por qué son tan importantes los acabados antimicrobianos en la ropa de cama hospitalaria?

Los mandatos de reducción de Infecciones Asociadas a la Atención Sanitaria (IAS) muestran que las telas tratadas pueden reducir la transmisión de patógenos en más del 70%, reduciendo la responsabilidad y mejorando los resultados de los pacientes.

¿Qué región crece más rápido en la demanda de textiles para la salud?

Asia-Pacífico se expande a una CAGR del 9,13% hasta 2031, impulsada por construcciones hospitalarias a gran escala, turismo médico y políticas de fabricación favorables.

¿Son los textiles inteligentes comercialmente viables todavía?

Los despliegues piloto de batas y apósitos para heridas con sensores integrados demuestran utilidad clínica y avanzan hacia adquisiciones a escala a medida que maduran las vías de certificación.

Última actualización de la página el: