Tamaño y Cuota del Mercado de Telas Recubiertas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas Recubiertas por Mordor Intelligence

Se espera que el tamaño del mercado de telas recubiertas crezca de 24.670 millones de USD en 2025 a 25.920 millones de USD en 2026, y se prevé que alcance los 33.210 millones de USD para 2031, con una CAGR del 5,08% durante el período 2026-2031. El crecimiento está impulsado por la presión regulatoria en favor de materiales de transporte más seguros y ligeros, el aumento de los mandatos de seguridad industrial y la preferencia pospandémica por superficies higiénicas y antimicrobianas. Las plataformas de vehículos eléctricos requieren cubiertas de asiento y telas para airbags ligeras y térmicamente eficientes, mientras que hospitales y espacios públicos demandan recubrimientos antivirales capaces de resistir ciclos repetidos de limpieza. La escasez de oferta en polímeros de especialidad y los límites más estrictos sobre sustancias per- y polifluoroalquílicas (PFAS) mantienen activa la innovación en sistemas de poliuretano (PU) y silicona, a medida que los fabricantes buscan alternativas conformes y de alto rendimiento. Mientras tanto, la escala de fabricación y el conocimiento de textiles inteligentes de Asia-Pacífico refuerzan su posición como el principal centro de producción y consumo de sustratos recubiertos premium.

Conclusiones Clave del Informe

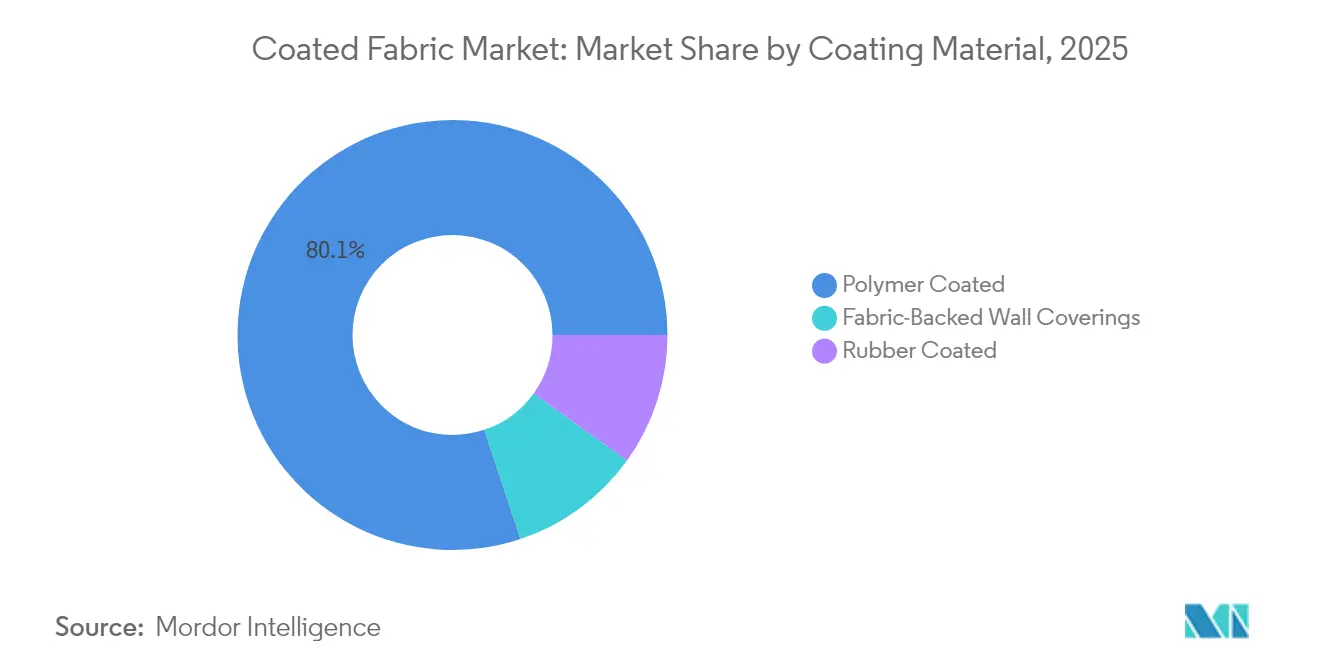

- Por material de recubrimiento, las telas recubiertas con polímero lideraron con el 80,12% de la cuota del mercado de telas recubiertas en 2025, y el subsegmento de poliuretano está preparado para alcanzar una CAGR del 6,75% hasta 2031.

- Por sustrato de tela, el poliéster representó el 45,05% de la cuota del mercado de telas recubiertas en 2025 y está previsto que crezca más rápidamente a una CAGR del 7,05% hasta 2031.

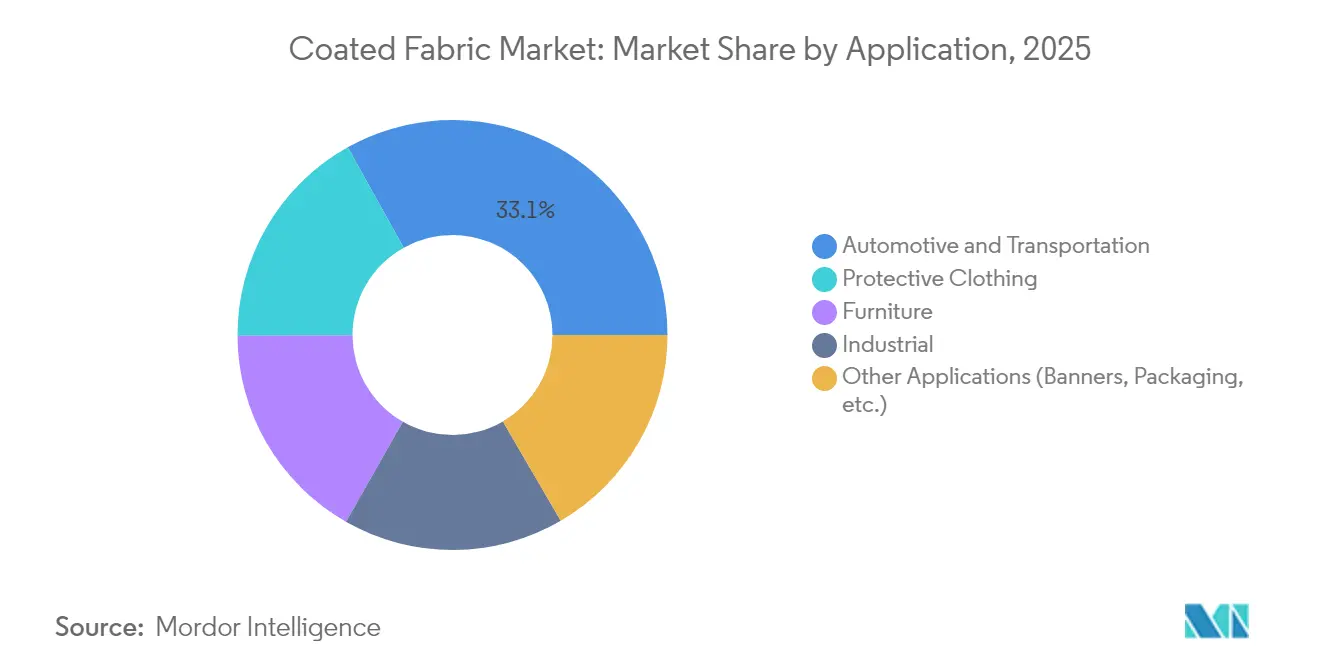

- Por aplicación, el sector automotriz y de transporte representó el 33,10% del tamaño del mercado de telas recubiertas en 2025, mientras que se proyecta que la ropa de protección se expanda a una CAGR del 7,55% entre 2026-2031.

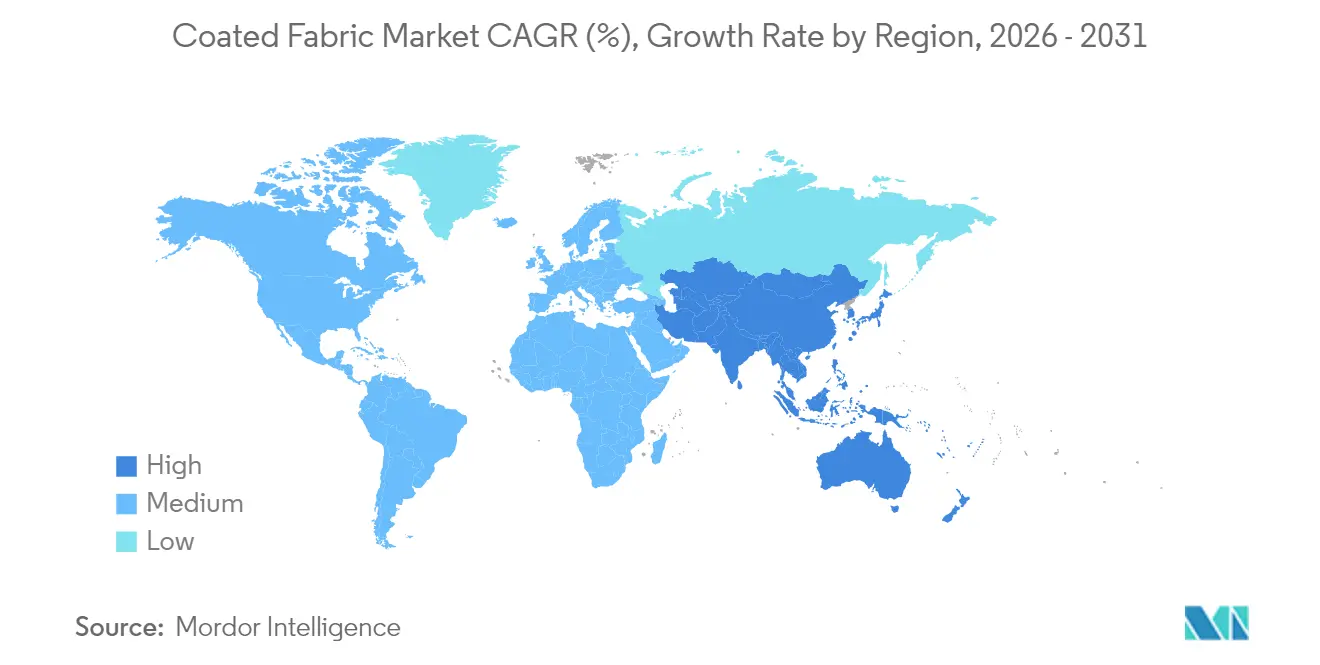

- Por geografía, Asia-Pacífico concentró el 46,70% de los ingresos en 2025; es también la región de más rápido crecimiento con una CAGR del 6,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telas Recubiertas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de airbags y cubiertas de asientos para automóviles | +1.20% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de los mandatos de ropa de protección industrial | +0.80% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de recubrimientos antivirales y antimicrobianos para la resiliencia en salud pública | +0.70% | Global, con enfoque en el sector sanitario | Corto plazo (≤ 2 años) |

| E-textiles con sensores integrados para interiores inteligentes y dispositivos portátiles | +0.50% | América del Norte y Europa como pioneros, producción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de telas recubiertas por parte de la industria sanitaria | +0.60% | Global, con mercados desarrollados liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Airbags y Cubiertas de Asientos para Automóviles

Las leyes de seguridad automotriz y los objetivos de diseño de vehículos eléctricos están impulsando la demanda de telas recubiertas ligeras y estables al calor. Autoliv introdujo en 2024 una tela para airbags fabricada con poliéster 100% reciclado, demostrando que los estrictos requisitos de seguridad en colisiones pueden coexistir con los objetivos de economía circular. El sistema de asientos ComfortMax de Lear Corporation, programado para su lanzamiento en 2025, combina recubrimientos de PU con calefacción integrada para reducir los tiempos de calentamiento del habitáculo y el consumo de batería en los vehículos eléctricos. Las películas de PU termoplástico de Covestro permiten protectores de techo solar flexibles que albergan electrónica integrada, ilustrando el cambio en materiales hacia interiores inteligentes[1]Covestro, "Películas Flexibles de TPU para Parasoles Inteligentes," covestro.com. Estos avances impulsan el mercado de telas recubiertas hacia construcciones multifuncionales de alto valor que toleran la abrasión, temperaturas extremas y conformados complejos.

Expansión de los Mandatos de Ropa de Protección Industrial

Las normas actualizadas de la UE, como la EN ISO 11612, exigen protección certificada contra llamas y calor, lo que refuerza la demanda de recubrimientos avanzados sobre telas sin tratar. Sioen Industries amplió su ropa de trabajo multirriesgo SYNQ al Reino Unido e Irlanda en 2025 para atender las normas más estrictas de responsabilidad del empleador. Los acabados de iones de plata pueden alcanzar ahora una reducción bacteriana superior al 99% tras 50 ciclos de lavado, combinando higiene y seguridad en una sola prenda[2]MDPI, "Durabilidad de los Acabados Antimicrobianos a Base de Plata en Textiles," mdpi.com. Los fabricantes que obtienen certificaciones multinorma convierten la regulación en flujos de ingresos duraderos, especialmente en los sectores de química, petróleo y gas, y servicios públicos, donde los ciclos de compras favorecen a los proveedores preaprobados.

Creciente Demanda de Recubrimientos Antivirales y Antimicrobianos para la Resiliencia en Salud Pública

Las preocupaciones higiénicas amplían ahora el uso de textiles recubiertos desde los hospitales hasta los asientos de transporte público y la tapicería hotelera. La gama H₂O Shield libre de PFAS de Microban combina repelencia al agua con eficacia antimicrobiana de amplio espectro, respondiendo a las demandas de consumidores y reguladores por químicas más seguras. Las telas recubiertas con agentes antimicrobianos también penetran en los apósitos avanzados para el cuidado de heridas, donde la liberación controlada de iones de plata proporciona defensa contra infecciones sin comprometer la transpirabilidad. Este enfoque en la salud pública sostiene precios premium para las telas recubiertas que combinan rendimiento de barrera, durabilidad y cumplimiento medioambiental.

E-Textiles con Sensores Integrados para Interiores Inteligentes y Dispositivos Portátiles

Los sustratos recubiertos están evolucionando hacia ensamblajes electrónicos. La Universidad del Sarre diseñó películas de elastómero con retroalimentación háptica integrada que se flexionan repetidamente sin delaminación, un avance para guantes de realidad virtual y tapicerías que responden al tacto. Los hilos conductores hilados a partir de haces de nanotubos de carbono pueden recubrirse exteriormente para estabilizar la red nanométrica manteniendo la caída del tejido. Los fabricantes de automóviles prueban sensores de ocupación de asientos integrados en capas de tela recubierta, mientras que los hospitales evalúan sistemas de ropa de cama para monitorización de pacientes, señalando un nuevo ciclo de demanda que fusiona las cadenas de suministro de textiles, electrónica y recubrimientos poliméricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las materias primas del PVC y escrutinio en su eliminación | -0.90% | Global, con liderazgo regulatorio europeo | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de polímeros de especialidad | -0.60% | Global, abastecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de textiles técnicos sin recubrir y de base biológica | -0.40% | Europa y América del Norte liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas del PVC y Escrutinio en su Eliminación

La propuesta de la UE de restringir más de 10.000 sustancias PFAS afectaría directamente a los recubrimientos a base de vinilo, ya que muchas formulaciones dependen de auxiliares de procesamiento fluorados. El PVC de base biológica de Hanwha, que incorpora aceites vegetales y aceite de cocina residual, reduce las emisiones de CO₂ de la cuna a la puerta en un 58%, aunque conlleva costes de materia prima más elevados que reducen los márgenes[3]Hanwha, "El PVC de Base Biológica Reduce las Emisiones de Carbono en un 58%," hanwha.com. Las tarifas de eliminación y los esquemas de devolución en el marco de Responsabilidad Ampliada del Productor (RAP) de la UE elevan los costes del ciclo de vida de los artículos de PVC convencionales, lo que lleva a los fabricantes de equipos originales a pasarse a los sistemas de PU y silicona a pesar de las primas de precio iniciales.

Interrupciones en la Cadena de Suministro de Polímeros de Especialidad

Los aranceles sobre el dióxido de titanio, resinas y disolventes provenientes de socios comerciales clave inflan los costes para los recubridores de textiles técnicos en América del Norte. Los plazos de entrega para nuevas plantas de polímeros promedian 24 meses, lo que mantiene la oferta a corto plazo ajustada a pesar de los anuncios de expansión nacional. Los recubridores mitigan el riesgo mediante el abastecimiento multirregional y la integración hacia atrás, aunque la intensidad de capital y las aprobaciones regulatorias prolongan el alivio, especialmente para las nuevas químicas reciclables o de base biológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Recubrimiento: El Dominio de los Polímeros Impulsa la Innovación

Los recubrimientos poliméricos representaron el 80,12% de la cuota del mercado de telas recubiertas en 2025, ya que su versatilidad abarca aplicaciones automotrices, industriales y de consumo. Dentro de este grupo, los grados de poliuretano están en camino de alcanzar una CAGR del 6,75% hasta 2031, un ritmo que subraya la preferencia de los fabricantes de equipos originales por alternativas flexibles y sin disolventes al vinilo. El PVC conserva ventajas de escala en lonas y banners publicitarios, aunque las tarifas de la Responsabilidad Ampliada del Productor (RAP) y las prohibiciones de vertedero reducen su volumen accesible en Europa. Los sistemas de silicona triunfan en juntas de alta temperatura, mientras que los recubrimientos de dispersión acrílica anclan el equipamiento exterior transpirable. El lanzamiento en 2024 de Haptex 4.0 por parte de BASF, un cuero sintético reciclable que se co-recicla con PET, apunta hacia futuras formulaciones que simplifican los flujos de reciclaje mecánico.

La continua investigación y desarrollo en polímeros de base biológica sugiere una nueva competencia para las químicas establecidas. Las telas recubiertas con caucho satisfacen necesidades de nicho para abrasión extrema, aunque se enfrentan a la sustitución por películas de PU que ofrecen una durabilidad similar con menor peso. Los recubrimientos nano de especialidad que añaden conductividad o propiedades de autocuración generan márgenes premium, expandiendo el mercado de telas recubiertas hacia nichos de electrónica y aeroespacial. Los proveedores que dominen la colada multicapa y el curado en línea están en posición de obtener los mayores rendimientos, a medida que los usuarios finales buscan soluciones llave en mano.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato de Tela: El Doble Liderazgo del Poliéster

El poliéster representó el 45,05% de la cuota del mercado de telas recubiertas en 2025, y su CAGR del 7,05% hasta 2031 ilustra una versatilidad incomparable. El perfil de resistencia a coste, la receptividad al teñido y la compatibilidad con la mayoría de las químicas poliméricas hacen de esta fibra la opción predeterminada para airbags, equipaje y membranas arquitectónicas. El nailon sigue siendo indispensable para tiendas de campaña militares y mangueras de alta presión, aunque su precio más elevado limita sus ganancias de cuota. El algodón goza de un nicho en ropa de trabajo transpirable y resistente al fuego cuando se combina con recubrimientos intumescentes, aunque los sintéticos están desplazando a las mezclas en entornos exigentes.

La circularidad impulsa el poliéster reciclado hacia las listas de compras convencionales. La adopción por parte de Autoliv de hilos de poliéster 100% posconsumo en airbags demuestra que los equipos de seguridad críticos pueden incorporar materia prima recuperada cumpliendo al mismo tiempo con los umbrales de pruebas de colisión. Mientras tanto, las líneas piloto de poliéster de base biológica avanzan, aunque la producción permanece limitada en relación con la capacidad de PTA/MEG virgen. El rayón y la lana sostienen los accesorios de moda de lujo recubiertos para la resistencia a las manchas, sirviendo a marcas que valoran la estética táctil por encima de la eficiencia de costes.

Por Aplicación: El Transporte Lidera, la Protección se Acelera

El transporte generó el 33,10% del tamaño del mercado de telas recubiertas en 2025, impulsado por los requisitos de tapicería de asientos, airbags y techos convertibles. La transición hacia trenes de potencia eléctricos multiplica la demanda de barreras térmicas ligeras que protegen los alojamientos de las baterías. Al mismo tiempo, se prevé que la ropa de protección se componga a una tasa anual del 7,55% hasta 2031, a medida que los gobiernos endurecen los códigos de seguridad industrial. La expansión de Sioen Industries hacia equipos multirriesgo ilustra cómo la certificación impulsa precios premium.

La tapicería para mobiliario se mantiene resiliente, impulsada por el apetito del consumidor por recubrimientos repelentes a las manchas y libres de PFAS en la decoración residencial y de oficinas. Los usos técnico-industriales —geomembranas, cintas transportadoras y depósitos flexibles de almacenamiento— absorben telas recubiertas con elastómero que ofrecen resistencia química y estabilidad dimensional. Segmentos menores como los medios para banners siguen los ciclos publicitarios, aunque se benefician del crecimiento de la impresión digital sobre poliéster recubierto con PU.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 46,70% de los ingresos globales en 2025 y se proyecta que se expanda a una CAGR del 6,20% hasta 2031. China ancla el peso regional con su base textil integral y su creciente producción de vehículos eléctricos, mientras que la expansión de India en parques de textiles técnicos atrae nuevo capital de multinacionales como Saint-Gobain, que apunta a triplicar sus ingresos locales para 2035. Japón y Corea del Sur suministran líneas de recubrimiento de vanguardia que permiten telas hápticas y ricas en sensores, cerrando el ciclo entre la investigación y desarrollo y la fabricación a escala.

América del Norte es un mercado maduro que hace hincapié en nichos de alto valor. Estados Unidos domina las líneas aeroespaciales, de defensa y de ropa de cama médica que exigen estricta trazabilidad. Canadá lidera las importaciones estadounidenses de telas recubiertas con PVC, beneficiándose del acceso libre de aranceles y la proximidad geográfica, mientras que México amplía su capacidad en tapicería automotriz en un contexto de relocalización cercana. La política regional favorece las químicas libres de PFAS, impulsando la inversión en dispersiones de PU a base de agua.

Europa enfrenta las regulaciones textiles más estrictas del mundo, pero las aprovecha para liderar el desarrollo de tecnologías de recubrimiento sostenible. El marco de Responsabilidad Ampliada del Productor que entró en vigor en enero de 2025 obliga a establecer sistemas separados de recogida de textiles, elevando las barreras de cumplimiento para los laminados no reciclables. Alemania e Italia se concentran en las exportaciones de maquinaria que permiten líneas sin disolventes y de múltiples pasadas; Francia y los Países Bajos realizan pruebas piloto de ciclos de reciclaje químico para recortes recubiertos. Las inminentes restricciones de PFAS del bloque amplían la demanda de barreras de agua a base de silicona y sin flúor, otorgando a los productores de la UE una ventaja local en los acabados de nueva generación.

Panorama Competitivo

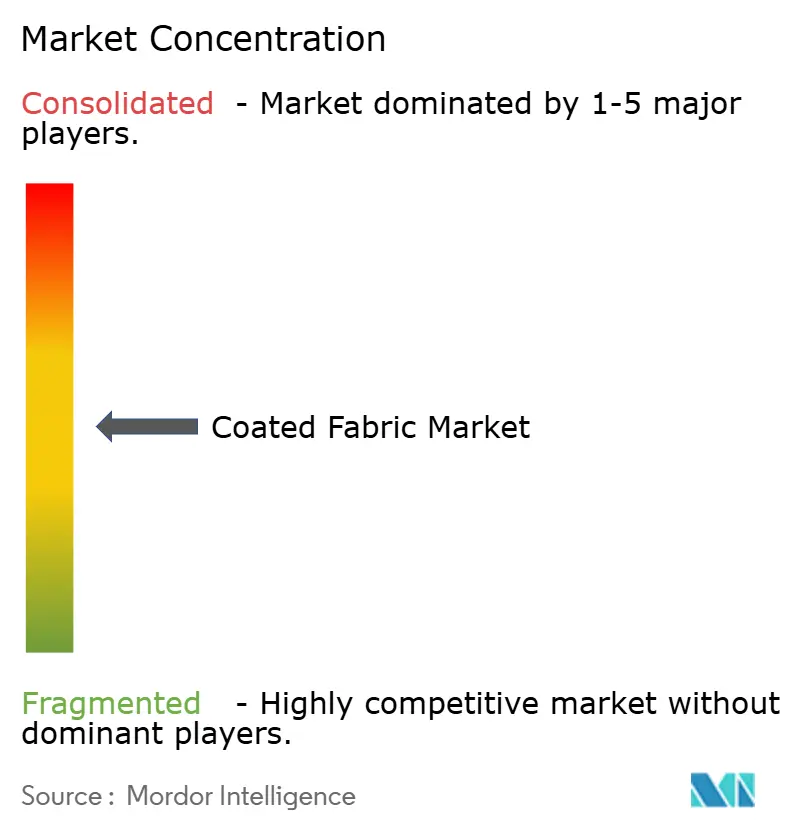

El mercado de telas recubiertas está moderadamente fragmentado: los cinco principales proveedores controlaron aproximadamente el 39% de los ingresos de 2024, lo que refleja la integración vertical desde la síntesis de polímeros hasta los rollos terminados. Continental AG alinea su división ContiTech con la electrificación de los vehículos, ofreciendo telas de silicona de bajas emisiones para los alojamientos de baterías. Freudenberg reforzó su alcance adquiriendo activos clave de Heytex por 100 millones de EUR en septiembre de 2024, añadiendo tres plantas y profundizando su presencia en membranas arquitectónicas. La unidad Sekurit de Saint-Gobain colabora con su división de Plásticos de Alto Rendimiento para suministrar laminados de protector de techo solar compatibles con techos panorámicos.

Actores de química de especialidad como Covestro y BASF intensifican la competencia comercializando sistemas de PU adaptados a grados de economía circular. El PVC de base biológica de Hanwha marca una ventaja de primer movedor en vinilo bajo en carbono, aunque la paridad de costes con el PVC convencional sigue siendo esquiva. Las empresas emergentes integran circuitos impresos directamente sobre telas, ofreciendo a los fabricantes de equipos originales capas de sensores llave en mano; los actores establecidos responden a través de brazos de capital de riesgo para detectar químicas disruptivas de manera temprana. El éxito depende de asegurar flexibilidad en las materias primas, carteras de certificaciones y líneas de investigación y desarrollo que sigan el ritmo de la evolución de los umbrales de ecoetiquetas.

Líderes de la Industria de Telas Recubiertas

Continental AG

Graniteville

OMNOVA North America Inc.

Saint-Gobain

Trelleborg AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Trelleborg Engineered Coated Fabrics se ha asociado con True Source, con sede en Taiwán, para suministrar cubiertas de colchón de PU termoplástico elástico Dartex para camas médicas de presión alternante de próxima generación. Esta colaboración refuerza la posición de Trelleborg en el mercado premium de telas recubiertas para el sector sanitario.

- Septiembre de 2024: Freudenberg Performance Materials ha reforzado su segmento de textiles técnicos recubiertos mediante la adquisición de activos clave del Heytex Gruppe por aproximadamente 100 millones de EUR. La adquisición incluye tres instalaciones de producción en Alemania y China.

Alcance del Informe Global del Mercado de Telas Recubiertas

Una tela recubierta es una tela que ha sido tratada con un recubrimiento para hacerla más durable, resistente y resguardada de las inclemencias climáticas. Estas telas son tratadas con un producto químico que hace la superficie más resistente al daño. Las telas recubiertas se utilizan ampliamente en una variedad de aplicaciones, entre las que se incluyen transporte, ropa de protección, industrial, mobiliario y tapicería, entre otras. El mercado de telas recubiertas está segmentado por producto, aplicación y geografía. Por producto, el mercado está segmentado en productos recubiertos con polímero, revestimientos murales con respaldo de tela y productos recubiertos con caucho. Por aplicación, el mercado está segmentado en automotriz y transporte, ropa de protección, mobiliario, industrial y otras aplicaciones. El informe también cubre el tamaño y las previsiones del mercado de telas recubiertas en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Recubiertas con Polímero | Recubiertas con PVC |

| Recubiertas con PU | |

| Recubiertas con PE | |

| Otros Materiales Recubiertos con Polímero (Recubiertas con Acrílico, Recubiertas con Silicona, etc.) | |

| Recubiertas con Caucho | |

| Revestimientos Murales con Respaldo de Tela |

| Poliéster |

| Nailon |

| Algodón y Mezclas |

| Otros (Lana, Rayón, etc.) |

| Automotriz y Transporte |

| Ropa de Protección |

| Mobiliario |

| Industrial |

| Otras Aplicaciones (Banners, Embalaje, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material de Recubrimiento | Recubiertas con Polímero | Recubiertas con PVC |

| Recubiertas con PU | ||

| Recubiertas con PE | ||

| Otros Materiales Recubiertos con Polímero (Recubiertas con Acrílico, Recubiertas con Silicona, etc.) | ||

| Recubiertas con Caucho | ||

| Revestimientos Murales con Respaldo de Tela | ||

| Por Sustrato de Tela | Poliéster | |

| Nailon | ||

| Algodón y Mezclas | ||

| Otros (Lana, Rayón, etc.) | ||

| Por Aplicación | Automotriz y Transporte | |

| Ropa de Protección | ||

| Mobiliario | ||

| Industrial | ||

| Otras Aplicaciones (Banners, Embalaje, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telas recubiertas?

El mercado de telas recubiertas generó 25.920 millones de USD en ingresos en 2026 y se proyecta que alcance los 33.210 millones de USD para 2031.

¿Qué región lidera el consumo de telas recubiertas?

Asia-Pacífico concentró el 46,70% de los ingresos globales en 2025 y es también la región de más rápido crecimiento, avanzando a una CAGR del 6,20% hasta 2031.

¿Qué segmento de material de recubrimiento se expande más rápidamente?

Se espera que las telas recubiertas con poliuretano crezcan a una CAGR del 6,75% entre 2026-2031 debido a sus ventajas en flexibilidad y formulación libre de PFAS.

¿Por qué las aplicaciones de ropa de protección están ganando impulso?

Las regulaciones de seguridad industrial más estrictas y la demanda de rendimiento antimicrobiano impulsan las telas para ropa de protección hacia una CAGR del 7,55% hasta 2031.

¿Cómo están influyendo las regulaciones sobre PFAS en la innovación de productos?

Las inminentes prohibiciones de PFAS están acelerando el cambio hacia las químicas de silicona y PU, a medida que los proveedores rediseñan los recubrimientos para cumplir con los nuevos estándares de sostenibilidad y cumplimiento normativo.

Última actualización de la página el: