Tamaño y Cuota del Mercado de Telas de Cuerda para Neumáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

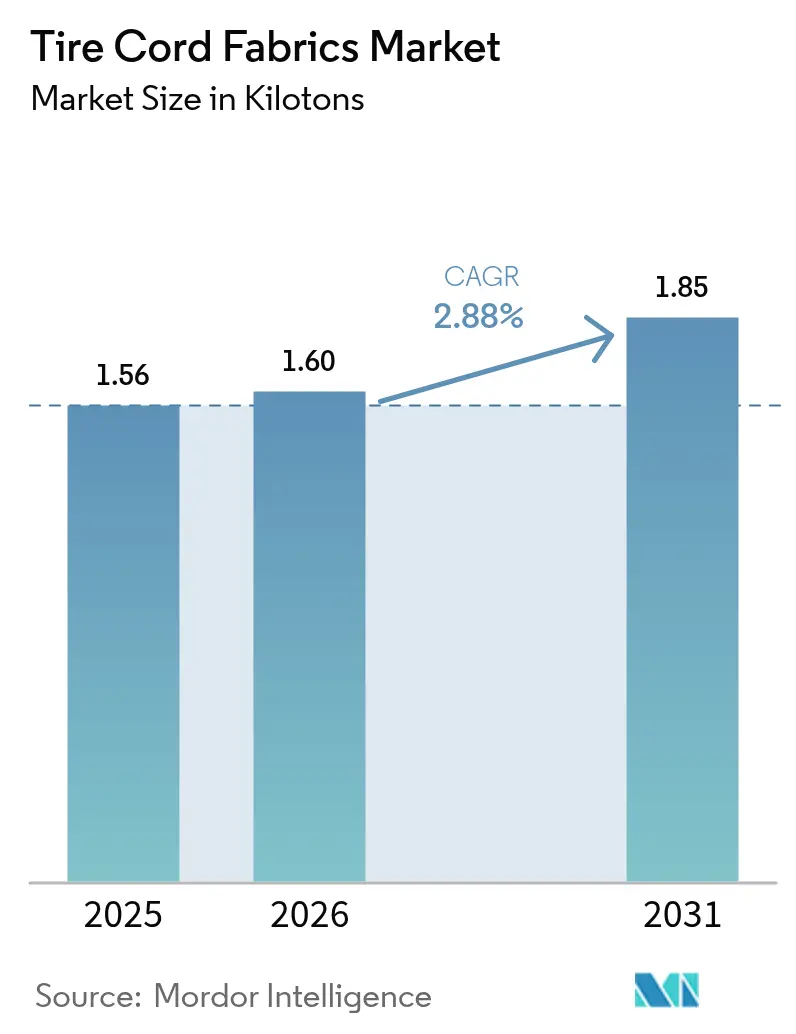

| Volumen del Mercado (2026) | 1.6 kilotones |

| Volumen del Mercado (2031) | 1.85 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

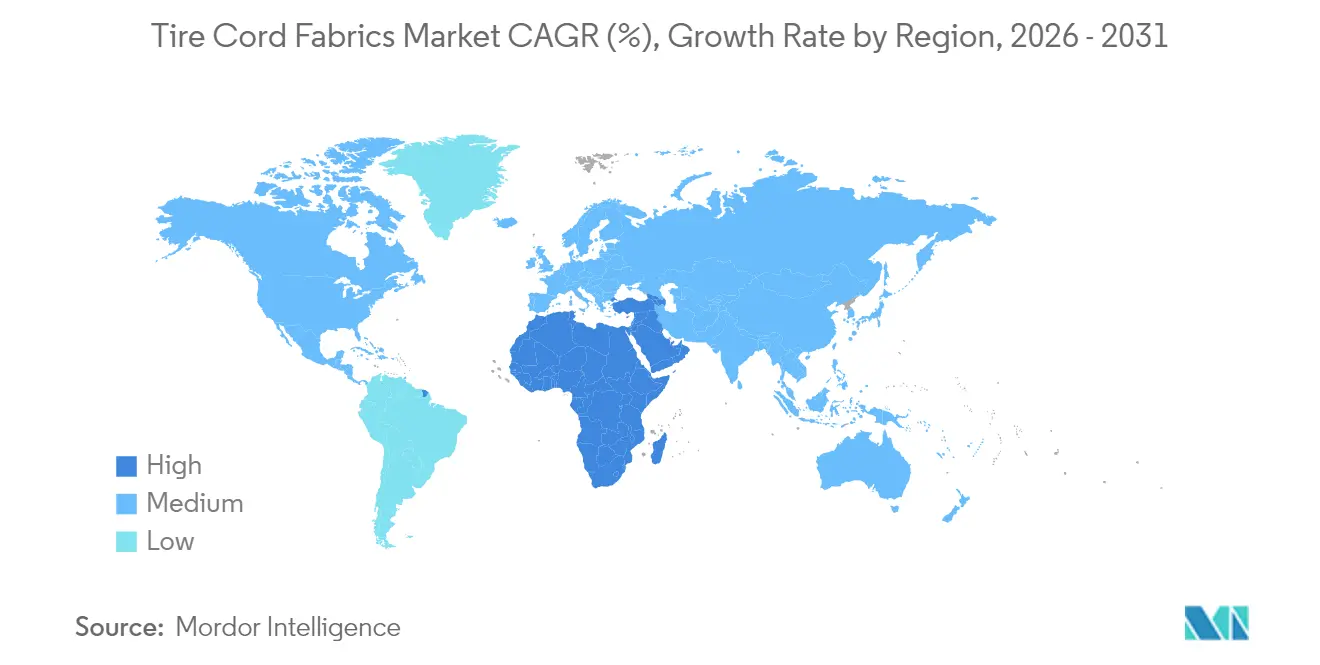

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas de Cuerda para Neumáticos por Mordor Intelligence

El tamaño del mercado de telas de cuerda para neumáticos fue valorado en 1,56 kilotoneladas en 2025 y se estima que crecerá de 1,6 kilotoneladas en 2026 hasta alcanzar 1,85 kilotoneladas en 2031, a una CAGR del 2,88% durante el período de pronóstico (2026-2031). Este crecimiento moderado refleja el aumento de la demanda de reemplazo impulsado por la adopción de vehículos eléctricos (EV), la presión regulatoria para reducir la resistencia al rodamiento y la expansión sostenida de las flotas de vehículos comerciales. El poliéster mantiene su dominio porque equilibra costo y rendimiento, mientras que la aramida avanza más rápidamente gracias a las aplicaciones de neumáticos de alta gama que requieren una resistencia al calor superior. Asia-Pacífico lidera el consumo gracias a ecosistemas de fabricación integrados y a una creciente titularidad de vehículos, mientras que Oriente Medio y África registra el crecimiento regional más rápido a medida que los gobiernos invierten en capacidad automotriz. La dinámica competitiva favorece a los proveedores verticalmente integrados que pueden ofrecer poliéster HMLS, cuerdas híbridas y sistemas de adhesión libres de resorcinol-formaldehído (RFF) que ayudan a los fabricantes de neumáticos a cumplir con normas de sostenibilidad cada vez más estrictas. Las fluctuaciones en el costo de las materias primas, los ciclos de producción automotriz y los conceptos incipientes de neumáticos sin aire moderan las perspectivas de crecimiento a corto plazo del mercado de telas de cuerda para neumáticos.

Conclusiones Clave del Informe

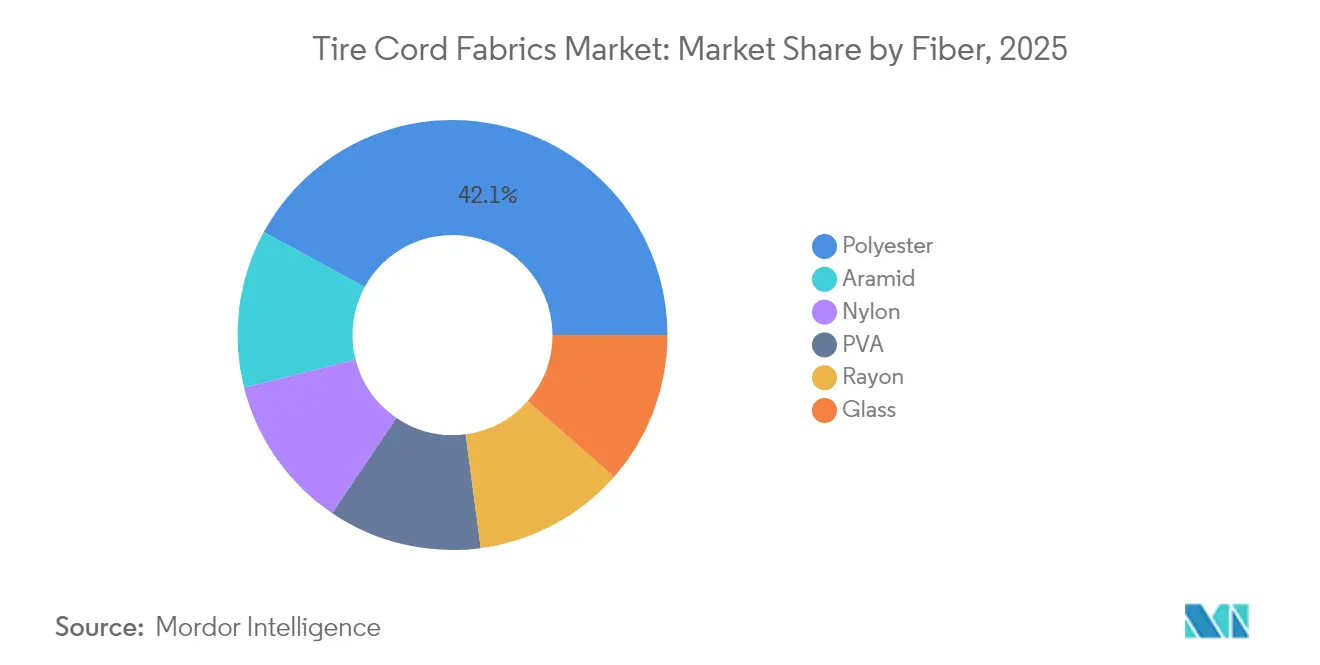

- Por fibra, el poliéster representó el 42,05% de la cuota del mercado de telas de cuerda para neumáticos en 2025, mientras que se prevé que la aramida registre una CAGR del 3,14% hasta 2031.

- Por tipo de neumático, la construcción radial representó el 67,65% de la cuota del mercado de telas de cuerda para neumáticos en 2025; se proyecta que las variantes semirradiales crezcan a una CAGR del 3,05% hasta 2031.

- Por tipo de vehículo, las aplicaciones automotrices captaron el 70,80% del tamaño del mercado de telas de cuerda para neumáticos en 2025, mientras que se espera que los neumáticos para aeronaves se expandan a una CAGR del 3,08% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 48,10% en 2025, mientras que la región de Oriente Medio y África está preparada para el CAGR más rápido del 2,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telas de Cuerda para Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción mundial de vehículos y expansión del parque automotor | +0.8% | Global (APAC más fuerte) | Mediano plazo (2-4 años) |

| Rápida adopción de neumáticos radiales en mercados emergentes | +0.6% | Núcleo APAC, desbordamiento hacia MEA | Largo plazo (≥ 4 años) |

| Mayor frecuencia de reemplazo de neumáticos relacionada con los vehículos eléctricos | +0.5% | América del Norte y Europa, extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Demanda de cuerdas HMLS ligeras e híbridas para menor resistencia al rodamiento | +0.4% | Enfoque global en segmento premium | Mediano plazo (2-4 años) |

| Adopción de químicas de adhesión "verdes" RFF | +0.2% | Liderado por la UE, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción Mundial de Vehículos y Expansión del Parque Automotor

La recuperación de la producción de vehículos en todo el sector está impulsando pedidos masivos de textiles de refuerzo, ya que las fábricas de neumáticos reabastecen los inventarios que se redujeron durante las recientes interrupciones en la cadena de suministro. Los camiones pesados, autobuses y remolques consumen mayores cantidades de tela de cuerda por neumático que los automóviles de pasajeros, lo que amplifica las ganancias de demanda. Un parque vehicular global en constante expansión sostiene los volúmenes de reemplazo, especialmente en economías emergentes donde las tasas de titularidad continúan aumentando a pesar de los vientos en contra macroeconómicos. Los programas de electrificación en flotas logísticas añaden una demanda incremental porque los camiones eléctricos requieren carcasas más rígidas y una mayor densidad de cuerdas. Las adiciones de capacidad paralelas en los principales fabricantes de neumáticos crean un repunte sincronizado que sustenta el crecimiento a mediano plazo del mercado de telas de cuerda para neumáticos.

Rápida Adopción de Neumáticos Radiales en Mercados Emergentes

En toda India y el Sudeste Asiático, los neumáticos de estructura diagonal están cediendo paso a los diseños radiales que necesitan aproximadamente un 40% más de tela de cuerda por unidad. Los mandatos gubernamentales de eficiencia de combustible y la demanda de los usuarios por una vida útil más larga aceleran el cambio. Los segmentos de maquinaria agrícola amplifican el efecto porque las tecnologías radiales IF y VF requieren carcasas más resistentes construidas con cuerdas de alta resistencia. La conversión progresa hasta 2030, produciendo un viento de cola de volumen duradero que compensa los perfiles de demanda maduros en América del Norte y Europa. Los proveedores capaces de incrementar la producción de poliéster y nailon cerca de los clústeres locales de neumáticos están mejor posicionados para capturar esta cuota.

Demanda de Cuerdas HMLS Ligeras e Híbridas para Menor Resistencia al Rodamiento

Las regulaciones de economía de combustible y emisiones de CO₂ impulsan a los fabricantes de neumáticos hacia diseños de baja resistencia al rodamiento. El poliéster HMLS ofrece alto módulo con mínima contracción, reduciendo la pérdida de energía en la pared lateral sin sacrificar durabilidad. Las construcciones híbridas que combinan poliéster con aramida o vidrio permiten a los ingenieros ajustar con precisión la rigidez y la resistencia del cinturón para neumáticos de ultra alto rendimiento. A medida que las normas de etiquetado se endurecen en la Unión Europea y otras regiones, las tecnologías premium migran hacia los segmentos de precio convencionales, ampliando la base direccionable para cuerdas avanzadas[1]Asociación Europea de Fabricantes de Neumáticos y Caucho, "Actualización del Reglamento de Etiquetado de Neumáticos de la UE 2024," etrma.org.

Adopción de Químicas de Adhesión "Verdes" RFF

Los reguladores están eliminando gradualmente las emisiones de formaldehído, lo que impulsa un cambio hacia los tratamientos RFF que unen la tela al caucho sin las resinas tradicionales de resorcinol-formaldehído. Los primeros adoptantes en Europa y Japón han validado la paridad de rendimiento, y el despliegue global se acelera entre 2026 y 2027 cuando entren en vigor las normas obligatorias. Los productores de cuerdas que invirtieron por adelantado pueden obtener primas de precio durante la transición, reforzando la importancia competitiva de las capacidades de proceso sostenibles[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de Formaldehído," echa.europa.eu.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.3% | Global, centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Sobre-/sub-capacidad cíclica en la producción automotriz | -0.2% | Global, regionalmente desigual | Mediano plazo (2-4 años) |

| Auge de los conceptos de neumáticos sin aire/no neumáticos | -0.1% | Pilotos tempranos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

El poliéster y el nailon dependen del paraxileno, el ácido adípico y el caprolactama, todos los cuales fluctúan con los ciclos del crudo. Los aumentos repentinos comprimen los márgenes de los tejedores de cuerdas, mientras que las caídas bruscas desincentivan la inversión en la cadena ascendente, creando riesgos de seguridad de suministro. La posición dominante de China en los intermedios de fibra significa que las interrupciones regionales o las tensiones comerciales pueden traducirse rápidamente en fluctuaciones de precios a nivel mundial. Aunque las grandes empresas de neumáticos pueden realizar coberturas, los productores de tela más pequeños enfrentan presiones sobre el capital de trabajo que pueden limitar el suministro a corto plazo.

Sobre-/Sub-Capacidad Cíclica en la Producción Automotriz

Las tasas de fabricación automotriz siguen siendo sensibles a los cambios del PIB, las tasas de interés y los incentivos de políticas. Los períodos de capacidad subutilizada en China y Europa reducen la absorción de tela de cuerda, mientras que las recuperaciones rápidas pueden desencadenar escaseces de corta duración que elevan los precios al contado. La intensidad de capital de las líneas de tejido e impregnación dificulta que los proveedores ajusten rápidamente la capacidad, creando desajustes que repercuten en el mercado de telas de cuerda para neumáticos. Las estrategias de consolidación y diversificación regional apuntan a amortiguar futuros choques.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fibra: Dominio del Poliéster con Impulso de la Aramida

El poliéster mantuvo el 42,05% de la cuota del mercado de telas de cuerda para neumáticos en 2025 debido a su equilibrio de costo y rendimiento en neumáticos para pasajeros y comerciales. La economía favorable del segmento, la abundancia de materias primas y la compatibilidad con el tejido automatizado sustentan su liderazgo. La aramida, si bien representa una base de volumen menor, registra una CAGR del 3,14% hasta 2031, impulsada por los neumáticos para vehículos eléctricos y de ultra alto rendimiento que exigen resistencia al calor y resistencia a la tracción más allá del límite del poliéster. El nailon mantiene su relevancia en construcciones de sesgo y neumáticos especiales para todo terreno, pero se enfrenta a una erosión gradual del volumen a medida que aumenta la penetración radial. El rayón continúa retrocediendo debido a limitaciones de suministro y una vida útil a la fatiga más corta, mientras que los nichos de cuerdas de vidrio y PVA se mantienen estables en aplicaciones industriales y aeronáuticas. Los imperativos de sostenibilidad fomentan las pruebas de poliésteres de origen biológico y corrientes de monómero reciclado, posicionando a los innovadores para redefinir las jerarquías de fibras hacia el final de la década.

Los grados HMLS de poliéster ayudan a los productores líderes a asegurar contratos a largo plazo con los fabricantes de equipos originales (OEM) de neumáticos globales, protegiéndolos de las fluctuaciones de materias primas. Los proveedores de aramida obtienen márgenes premium y a menudo se integran hacia atrás en las químicas de precursores de fibra para asegurar el suministro. Las cuerdas híbridas que combinan poliéster con aramida o vidrio permiten una rigidez personalizada para una comodidad de conducción finamente ajustada, ofreciendo una vía para un crecimiento diferenciado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Neumático: Supremacía Radial con Resiliencia Semirradial

Los neumáticos radiales representaron el 67,65% del tamaño del mercado de telas de cuerda para neumáticos en 2025 gracias a su superior disipación de calor, vida útil del labrado y ahorro de combustible. La adopción masiva en automóviles de pasajeros y camiones de carretera normalizó las economías de fabricación, reduciendo las brechas de costo con diseños más antiguos. Incluso con la madurez en las regiones desarrolladas, la conversión radial en curso en agricultura y minería garantiza una demanda incremental constante.

Las construcciones semirradiales —que combinan cinturones radiales con capas diagonales— se están expandiendo a una CAGR del 3,05% donde las flotas valoran el equilibrio entre costo y durabilidad, en particular en el transporte pesado y los autobuses. El neumático diagonal sigue arraigado en ciertos entornos todoterreno que priorizan la resistencia de la pared lateral y la facilidad de reparación, pero su cuota continúa reduciéndose.

Por Tipo de Vehículo: Volumen Automotriz bajo el Repunte de las Aeronaves

Las aplicaciones automotrices captaron el 70,80% del mercado de telas de cuerda para neumáticos en 2025, respaldadas por ciclos de reemplazo estables y la creciente penetración de vehículos eléctricos que incrementa el consumo de cuerdas por kilómetro recorrido. Los camiones ligeros en América del Norte y China prolongan el dominio del segmento porque emplean neumáticos más grandes con mayor número de cuerdas. Los neumáticos para aeronaves, aunque pequeños en volumen, registran el CAGR más rápido del 3,08% a medida que el tráfico de pasajeros global se recupera y los presupuestos de defensa aumentan. Las carcasas reforzadas con aramida que toleran múltiples aterrizajes con cargas elevadas obtienen precios unitarios muy por encima de los equivalentes automotrices, elevando el valor de mercado. Los vehículos industriales como cargadoras, niveladoras y equipos portuarios proporcionan una base confiable, mientras que los segmentos emergentes —scooters eléctricos, vehículos todo terreno recreativos y robots de última milla— desbloquean una demanda específica para cuerdas especializadas.

El escrutinio regulatorio de las partículas de abrasión de neumáticos y los microplásticos podría distorsionar los patrones futuros de demanda por tipo de vehículo, obligando a los productores de tela a desarrollar nuevas químicas que limiten el desprendimiento de fibras. Este viento de cola regulatorio para la innovación diferencia aún más a los proveedores con sólidas líneas de investigación y desarrollo dentro de la industria de telas de cuerda para neumáticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del 48,10% de Asia-Pacífico en 2025 refleja clústeres de producción que co-ubican materias primas petroquímicas, molinos de tejido de alta velocidad y grandes plantas de neumáticos. China combina escala con una creciente competencia en poliéster HMLS e impregnación RFF, mientras que el crecimiento automotriz de India añade una profunda capa de consumo doméstico. Economías del Sudeste Asiático como Tailandia e Indonesia extienden la cadena de suministro con plantas de neumáticos orientadas a la exportación, ayudando a la región a anclar el mercado de telas de cuerda para neumáticos.

Oriente Medio y África registra una CAGR del 2,96%, la más rápida a nivel mundial. Los gobiernos canalizan los ingresos petroleros hacia programas de diversificación que incluyen la producción de neumáticos y componentes. Las zonas industriales de Arabia Saudita atraen empresas conjuntas extranjeras, mientras que Marruecos aprovecha los tratados comerciales con la Unión Europea y los Estados Unidos para convertirse en una base de exportación del norte de África. Turquía y Sudáfrica, con sectores automotrices establecidos, proporcionan puntos de anclaje adicionales para el crecimiento.

América del Norte y Europa siguen siendo centros de innovación donde la presión regulatoria por materiales de baja resistencia al rodamiento y sostenibles impulsa la demanda de soluciones avanzadas de cuerdas. La alta adopción de vehículos eléctricos, las estrictas normas de economía de combustible y los primeros ensayos de neumáticos sin aire configuran especificaciones premium que repercuten de vuelta en las cadenas de suministro globales. América Latina crece de manera constante gracias a la demanda de equipos agrícolas, pero la volatilidad cambiaria y los ciclos económicos introducen una debilidad periódica. En general, los cambios en las huellas geográficas impulsan a los proveedores de cuerdas a equilibrar la fabricación de bajo costo con la proximidad a los clientes de alta especificación, asegurando que el mercado de telas de cuerda para neumáticos continúe diversificándose regionalmente.

Panorama Competitivo

El panorama del mercado es moderadamente fragmentado. Bekaert, Hyosung, Teijin y Kolon controlan una capacidad significativa, mientras que un segundo nivel de especialistas regionales se enfoca en nichos de nailon o rayón. La inversión estratégica se concentra en torno a la capacidad de poliéster HMLS, las líneas de impregnación RFF y la diversificación regional para compensar las barreras comerciales. Hyosung amplió la producción de cuerdas de poliéster en Vietnam, alineando el suministro con las exportaciones de neumáticos del Sudeste Asiático. Teijin se centra en actualizaciones de aramida para apoyar los programas de neumáticos para vehículos eléctricos en Europa. Las asociaciones tecnológicas ganan importancia: los productores de cuerdas están colaborando con especialistas en química del caucho para co-desarrollar adhesivos de curado de baja energía, y con recicladores para proyectos piloto de rutas de despolimerización para cuerdas al final de su vida útil.

Líderes de la Industria de Telas de Cuerda para Neumáticos

HYOSUNG ADVANCED MATERIALS

Indorama Ventures Public Company Limited

Kolon Industries Inc.

KORDRNA Plus a.s.

SRF Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kolon Industries comprometió 20,5 millones de USD para expandir la producción de cuerdas para neumáticos en Vietnam, con un inicio previsto para 2027, ampliando así su producción de telas de cuerda para neumáticos.

- Enero de 2023: Century Enka inició la producción comercial de tela de cuerda de nailon para neumáticos elaborada con un 100% de residuos de nailon reciclado, siendo adoptada por Apollo Tyres en líneas de productos seleccionadas.

Alcance del Informe Global del Mercado de Telas de Cuerda para Neumáticos

El informe del mercado de telas de cuerda para neumáticos incluye:

| Nailon |

| Poliéster |

| Rayón |

| Aramida |

| Vidrio |

| PVA |

| Sesgo / Diagonal |

| Semirradial |

| Radial |

| Automotriz |

| Aeronaves |

| Productos Industriales |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fibra | Nailon | |

| Poliéster | ||

| Rayón | ||

| Aramida | ||

| Vidrio | ||

| PVA | ||

| Por Tipo de Neumático | Sesgo / Diagonal | |

| Semirradial | ||

| Radial | ||

| Por Tipo de Vehículo | Automotriz | |

| Aeronaves | ||

| Productos Industriales | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de telas de cuerda para neumáticos?

El mercado se sitúa en 1,6 kilotoneladas en 2026 y se prevé que alcance 1,85 kilotoneladas en 2031.

¿Qué tipo de fibra lidera la demanda?

El poliéster lidera con una cuota del 42,05%, gracias a su equilibrio entre costo y rendimiento y su compatibilidad con el tejido de alta velocidad.

¿Por qué son importantes los vehículos eléctricos para los proveedores de telas de cuerda?

Los neumáticos de los vehículos eléctricos se desgastan más rápido y requieren cuerdas con mayor resistencia al calor, aumentando tanto la frecuencia de reemplazo como la demanda de fibras premium como la aramida.

¿Qué región crece más rápido?

Se prevé que Oriente Medio y África crezca a una CAGR del 2,96% hasta 2031 debido a la diversificación industrial y el gasto en infraestructura.

¿Cómo están influyendo las normas de sostenibilidad en el desarrollo de productos?

Las regulaciones están acelerando el cambio hacia las químicas de adhesión RFF y las fibras recicladas o de base biológica, recompensando a los proveedores que invierten con anticipación en procesos ecológicos.

Última actualización de la página el: