Tamaño y cuota del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

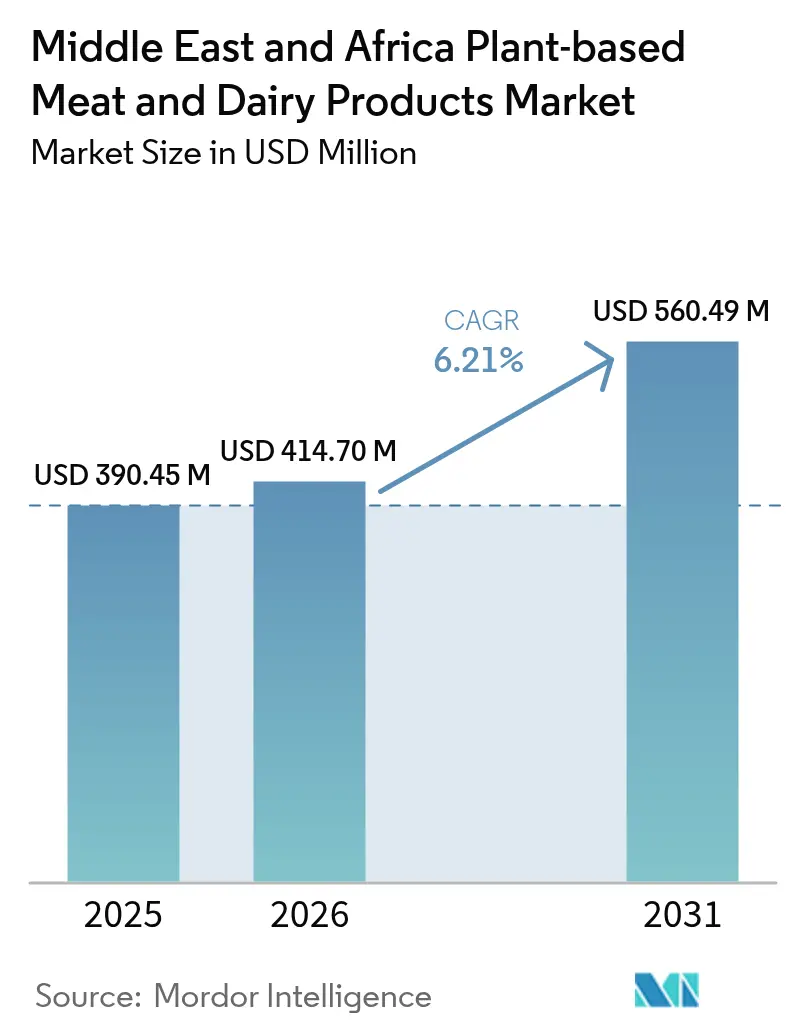

| Tamaño del mercado en el año base (2025) | 390.45 Millones de dólares |

| Tamaño del Mercado (2026) | 414.7 Millones de dólares |

| Tamaño del Mercado (2031) | 560.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África en 2026 se estima en USD 414,7 millones, creciendo desde el valor de 2025 de USD 390,45 millones, con proyecciones para 2031 que muestran USD 560,49 millones, creciendo a una CAGR del 6,21% durante el período 2026-2031. El crecimiento actual está impulsado por programas soberanos de seguridad alimentaria que tratan las proteínas alternativas como infraestructura estratégica, no como tendencias de nicho. Iniciativas respaldadas por el gobierno, como el Future Food Foundry de los Emiratos Árabes Unidos, están canalizando capital hacia la fermentación de precisión, mientras que los reguladores saudíes han agilizado las aprobaciones para proteínas microbianas. El comportamiento del consumidor evoluciona en paralelo: los compradores orientados a la salud, los segmentos flexitarianos en expansión y el aumento de las tasas de intolerancia a la lactosa están orientando la demanda hacia alternativas lácteas enriquecidas. Mientras tanto, las presiones en la cadena de suministro vinculadas a las importaciones de cereales y los costes de envío están impulsando a los productores hacia la integración vertical y la sustitución de cultivos locales, redefiniendo la dinámica de abastecimiento y fijación de precios dentro del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África.

Conclusiones clave del informe

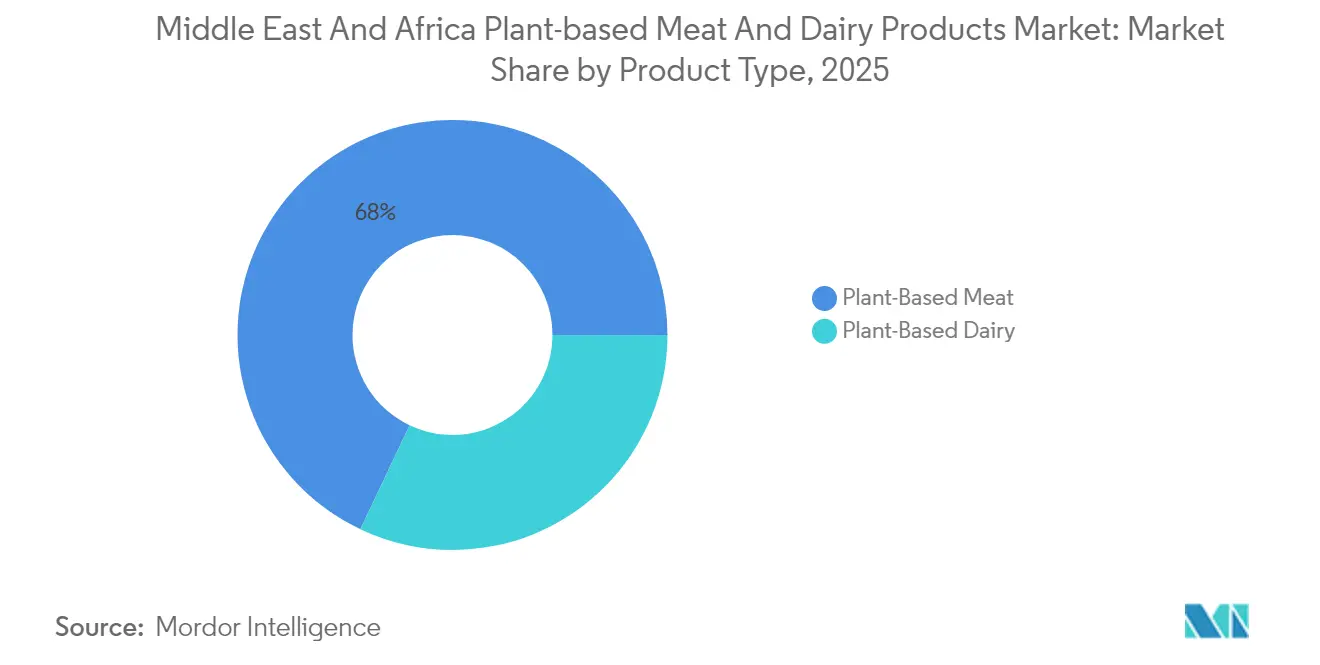

- Por tipo de producto, la carne de origen vegetal lideró con una cuota de ingresos del 67,95% en 2025; se prevé que los lácteos de origen vegetal se expandan a una CAGR del 7,21% hasta 2031.

- Por fuente de proteína, la soja representó el 41,86% de la cuota del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África en 2025, mientras que la proteína de guisante se establecerá para crecer a una CAGR del 7,55% hasta 2031.

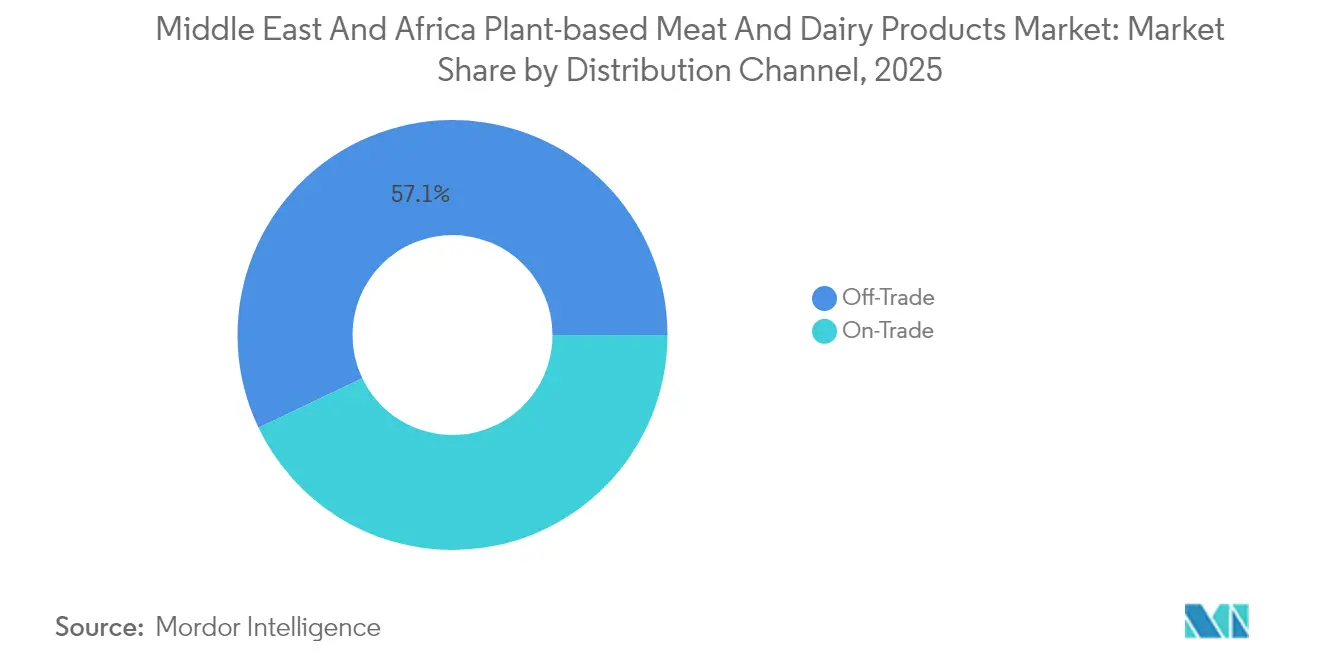

- Por canal de distribución, los formatos de canal minorista representaron el 57,10% de la cuota del tamaño del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África en 2025; los canales de restauración registran la trayectoria más rápida con una CAGR del 6,88% hasta 2031.

- Por geografía, Sudáfrica capturó el 29,75% de las ventas regionales en 2025; Arabia Saudita muestra las perspectivas de mayor crecimiento con una CAGR del 7,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente concienciación del consumidor sobre los beneficios para la salud de las dietas de origen vegetal | +1.2% | Regional, con mayor penetración en los Emiratos Árabes Unidos y Sudáfrica | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de la intolerancia a la lactosa y las alergias lácteas en la región | +0.8% | Mercados principales de Oriente Medio, con extensión hacia el norte de África | Largo plazo (≥ 4 años) |

| Expansión de las poblaciones veganas y flexitarianas en zonas urbanas | +1.0% | Centros urbanos en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y regulaciones favorables que promueven fuentes de proteínas sostenibles y alternativas | +1.5% | Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica con liderazgo regulatorio | Corto plazo (≤ 2 años) |

| Crecientes inversiones de las principales empresas en innovación de productos y expansión de carteras | +1.3% | Centros regionales en los Emiratos Árabes Unidos y Arabia Saudita, con expansión hacia Egipto y Marruecos | Mediano plazo (2-4 años) |

| Aumento de la demanda de productos alimenticios éticos y respetuosos con el bienestar animal | +0.7% | Mercados urbanos de toda la región, concentrados en los segmentos de mayor renta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente concienciación del consumidor sobre los beneficios para la salud de las dietas de origen vegetal

La creciente concienciación del consumidor sobre los beneficios para la salud de las dietas de origen vegetal es un factor clave en el mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África (OMA). Esta tendencia se ve reforzada por la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la diabetes en la región, lo que está generando una fuerte demanda de alternativas dietéticas más saludables. Según la Federación Internacional de Diabetes, en 2024, aproximadamente 85 millones de adultos de entre 20 y 79 años en la región de Oriente Medio y Norte de África (MENA) fueron diagnosticados con diabetes, lo que representa una de las mayores cargas regionales de diabetes a nivel mundial [1]Fuente: Federación Internacional de Diabetes, "Diabetes en MENA 2024", idf.org. La creciente incidencia de la diabetes y las preocupaciones de salud relacionadas están animando a los consumidores a adoptar opciones de carne y lácteos de origen vegetal, que se perciben como más bajas en colesterol y grasas saturadas, y más adecuadas para el manejo de estas afecciones crónicas. En consecuencia, este cambio dietético impulsado por la salud, combinado con el aumento de los ingresos disponibles y la urbanización, está impulsando significativamente el crecimiento del mercado de carne y lácteos de origen vegetal en OMA.

Aumento de la prevalencia de la intolerancia a la lactosa y las alergias lácteas en la región

En el norte de África, aproximadamente el 70% de los adultos tiene predisposición genética a la intolerancia a la lactosa. Esta condición generalizada no solo pone de relieve un mercado significativo para las alternativas lácteas, sino que también subraya su necesidad médica. Los proveedores de atención médica en la región informan cada vez más de un aumento en los diagnósticos relacionados con problemas digestivos inducidos por los lácteos, como hinchazón, diarrea y dolor abdominal. Esta tendencia es especialmente pronunciada en las zonas urbanas, donde se ha producido un aumento en el consumo de lácteos procesados debido a los cambios en los hábitos alimentarios y la mayor disponibilidad de alimentos envasados [2]Fuente: Ministerio de Salud de Egipto, "Certificación de vacunaciones emitida por la Administración Preventiva", www.mohp.gov.eg. Estas necesidades fisiológicas generan una demanda constante de alternativas lácteas, notablemente menos influenciada por las fluctuaciones de precios que la mera preferencia. Además, la validación médica de los sustitutos lácteos de origen vegetal los posiciona como soluciones viables para las personas con intolerancia a la lactosa. Esta validación abre oportunidades para el respaldo del sistema de salud y consideraciones de cobertura por parte de los seguros médicos, lo que podría acelerar significativamente su aceptación e integración en los mercados convencionales.

Expansión de las poblaciones veganas y flexitarianas en zonas urbanas

Los cambios demográficos urbanos están creando clusters de demanda concentrada, facilitando estrategias eficientes de distribución y marketing para los productos de origen vegetal. En Dubái, donde los expatriados representan más del 85% de la población, la presencia de preferencias dietéticas diversas está impulsando la normalización de los patrones de consumo de productos de origen vegetal [3]Fuente: Centro de Estadísticas de Dubái, "Población Expatriada", www.dsc.gov.ae. Esta tendencia se ve respaldada aún más por la creciente concienciación sobre la salud, la sostenibilidad medioambiental y las consideraciones éticas asociadas con las dietas de origen vegetal. Grandes ciudades como Johannesburgo, El Cairo y Riad están experimentando un notable aumento en la adopción del estilo flexitariano, impulsado principalmente por los grupos demográficos más jóvenes que priorizan cada vez más la flexibilidad dietética y exploran alternativas a las fuentes tradicionales de proteínas. Estos consumidores más jóvenes también se ven influenciados por las tendencias globales y las redes sociales, que promueven los estilos de vida de origen vegetal como modernos y progresistas. Esta concentración urbana ofrece a las empresas la oportunidad de penetrar en el mercado de forma eficaz mediante asociaciones minoristas específicas e integración en el sector de la restauración, lo que les permite establecer una posición sólida.

Iniciativas gubernamentales y regulaciones favorables que promueven fuentes de proteínas sostenibles y alternativas

Las iniciativas gubernamentales y las regulaciones favorables están promoviendo significativamente las fuentes de proteínas sostenibles y alternativas en Oriente Medio y África (OMA), impulsando el crecimiento en el mercado de productos cárnicos y lácteos de origen vegetal. Reconociendo los acuciantes desafíos del cambio climático, la seguridad alimentaria y la escasez de recursos, los gobiernos de la región están adoptando cada vez más políticas que apoyan la innovación y la inversión en proteínas alternativas, como las de origen vegetal, la carne cultivada y las proteínas procedentes de la fermentación microbiana. Por ejemplo, Arabia Saudita está avanzando en proyectos para producir proteínas utilizando biotecnología de vanguardia y recursos locales con el fin de reducir el estrés medioambiental y aumentar la autosuficiencia alimentaria. Se están desarrollando marcos regulatorios para garantizar la seguridad y el acceso al mercado de los nuevos productos proteicos, al tiempo que se fomenta la inversión pública y las asociaciones para impulsar la investigación y la comercialización. Estas iniciativas no solo tienen como objetivo proporcionar opciones proteicas sostenibles, sino que también crean oportunidades económicas y se alinean con los objetivos climáticos mundiales, acelerando así la adopción de proteínas alternativas en los mercados de OMA.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevada prima de precio de la carne y los lácteos de origen vegetal en comparación con los productos convencionales | -1.8% | Impacto regional con mayor efecto en mercados sensibles al precio como Egipto y Marruecos | Corto plazo (≤ 2 años) |

| Complejidades en la cadena de suministro y abastecimiento de materias primas de origen vegetal | -1.2% | Mercados dependientes de importaciones, incluidos los Emiratos Árabes Unidos y Arabia Saudita, con efectos secundarios | Mediano plazo (2-4 años) |

| Concienciación y aceptación limitadas de los productos de origen vegetal entre ciertos segmentos de la población | -0.9% | Comunidades rurales y tradicionales de toda la región | Largo plazo (≥ 4 años) |

| Preferencias dietéticas culturales y religiosas que influyen en las elecciones del consumidor | -0.6% | Comunidades conservadoras con prácticas dietéticas tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada prima de precio de la carne y los lácteos de origen vegetal en comparación con los productos convencionales

La elevada prima de precio de los productos cárnicos y lácteos de origen vegetal en comparación con los productos convencionales de origen animal actúa como una restricción significativa para el mercado de carne y lácteos de origen vegetal en Oriente Medio y África (OMA). A pesar del creciente interés del consumidor impulsado por preocupaciones de salud y medioambientales, los costes de producción relativamente más altos asociados con las alternativas de origen vegetal —derivados de materias primas costosas, tecnologías de procesamiento avanzadas y complejidades en la cadena de suministro— dan como resultado precios minoristas más elevados. Esta diferencia de precios limita la accesibilidad, especialmente en los segmentos sensibles al precio y en los países en desarrollo dentro de la región, donde la carne y los lácteos convencionales siguen siendo más asequibles. Si bien el precio premium atrae a consumidores acaudalados y urbanos, una penetración más amplia del mercado requiere estrategias para reducir costes mediante la innovación, las economías de escala y la producción localizada, con el fin de hacer que las opciones de origen vegetal sean más competitivas en precio. El reto de equilibrar el coste y la demanda del consumidor es fundamental para el crecimiento sostenido y la adopción masiva en el mercado de OMA.

Complejidades en la cadena de suministro y abastecimiento de materias primas de origen vegetal

El mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África enfrenta notables complejidades en la cadena de suministro y desafíos en el abastecimiento de materias primas de origen vegetal, que actúan como una restricción significativa del mercado. La región depende en gran medida de las importaciones para las materias primas clave y los productos de origen vegetal terminados, predominantemente de países como India, el Reino Unido, Estados Unidos y diversas naciones europeas, lo que genera vulnerabilidad en la continuidad del suministro y mayores costes. La infraestructura de producción local limitada y las cadenas de suministro subdesarrolladas dificultan la escalabilidad y la asequibilidad de las alternativas de origen vegetal. Además, los obstáculos logísticos como las ineficiencias en el transporte, el almacenamiento y la distribución agravan estos desafíos de suministro, especialmente en países con sistemas de suministro de alimentos menos avanzados. Estos factores, en conjunto, restringen el crecimiento del mercado al afectar la disponibilidad de los productos y generar primas de precio que pueden disuadir una adopción más amplia por parte del consumidor. Abordar la resiliencia de la cadena de suministro y potenciar el abastecimiento local de ingredientes es esencial para superar estos cuellos de botella y permitir una expansión sostenible del mercado de origen vegetal en OMA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las alternativas cárnicas impulsan el liderazgo del mercado

El segmento de carne de origen vegetal ostenta la mayor cuota de mercado en el mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África, representando aproximadamente el 67,95% del mercado en 2025. Esta posición dominante está impulsada por el posicionamiento estratégico de los productos cárnicos de origen vegetal como sustitutos directos de las fuentes de proteínas convencionales, en lugar de artículos de nicho o especialidad. Los consumidores de la región adoptan cada vez más dietas flexitarianas y de reducción del consumo de carne, lo que ha llevado a una amplia disponibilidad de productos cárnicos de origen vegetal, como hamburguesas, salchichas y albóndigas, en los puntos de venta minoristas convencionales. El éxito del segmento se ve reforzado por la continua innovación en productos orientada a replicar el sabor, la textura y los beneficios nutricionales de la carne tradicional. Mercados clave como los Emiratos Árabes Unidos y Sudáfrica son especialmente determinantes en el impulso de la demanda, impulsados por la creciente concienciación sobre la salud y las preocupaciones medioambientales. Los minoristas y fabricantes de estos países han ampliado sus carteras de carne de origen vegetal para atender las diversas preferencias de los consumidores y los requisitos dietéticos.

En contraste, el segmento de lácteos de origen vegetal es el segmento de más rápido crecimiento dentro del mercado de Oriente Medio y África, con una proyección de crecimiento a una CAGR del 7,21% hasta 2031. Esta sólida trayectoria de crecimiento está impulsada principalmente por la creciente demanda del consumidor de aplicaciones de lácteos de origen vegetal funcionales, especialmente en la cultura del café y la elaboración de postres, que han ganado una popularidad sustancial en los centros urbanos. El aumento de los casos de intolerancia a la lactosa y el creciente interés por los estilos de vida veganos y vegetarianos son factores clave que impulsan este segmento. Los fabricantes están respondiendo con productos innovadores derivados de diversas fuentes vegetales como la soja, la almendra y el coco, incluidos quesos veganos y leches de origen vegetal. Estos productos han comenzado a penetrar más profundamente en los canales minoristas convencionales, convirtiéndose en un elemento habitual en cafeterías y tiendas de postres de las áreas metropolitanas. Los esfuerzos continuos de desarrollo de productos centrados en el sabor, el valor nutricional y la textura siguen fortaleciendo el atractivo de las alternativas lácteas de origen vegetal, convirtiendo este segmento en un importante motor de crecimiento en el mercado global.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por fuente de proteína: El dominio de la soja enfrenta presión de diversificación

La proteína de soja ostenta la mayor cuota de mercado del 41,86% en el mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África en 2025. Este dominio está respaldado por sus cadenas de suministro bien establecidas y su funcionalidad probada en una variedad de aplicaciones de productos. La proteína de soja es ampliamente reconocida por su perfil completo de aminoácidos y su versatilidad, lo que la convierte en un ingrediente preferido en alternativas cárnicas, sustitutos lácteos y suplementos nutricionales. La extensa adopción de la proteína de soja está respaldada por una sólida infraestructura de producción y la concienciación del consumidor sobre sus beneficios para la salud. Se utiliza ampliamente tanto en formas convencionales como orgánicas, facilitando su integración en múltiples productos alimenticios, incluidas bebidas, productos de panadería y alimentos procesados. Además, la proteína de soja se beneficia de economías de escala y precios competitivos, lo que consolida aún más su liderazgo en el mercado de la región.

Por el contrario, la proteína de guisante representa el segmento de más rápido crecimiento en el mercado, con una convincente CAGR del 7,55% proyectada hasta 2031, lo que señala una tendencia hacia la diversificación en las fuentes de proteínas de origen vegetal. El crecimiento de la proteína de guisante está impulsado por las crecientes preocupaciones de los consumidores sobre los posibles impactos hormonales de la soja y los problemas de modificación genética, lo que fomenta un cambio hacia alternativas aptas para alérgicos y no transgénicas. Ofrece una adaptabilidad excepcional a las condiciones de cultivo locales, lo que beneficia a las cadenas de suministro y las consideraciones de sostenibilidad, especialmente en los variados climas de Oriente Medio y África. La creciente preferencia por productos de etiqueta limpia y opciones de proteínas de origen vegetal libres de alérgenos comunes está impulsando la demanda. Las innovaciones en el procesamiento y la formulación de la proteína de guisante están ampliando su uso en análogos cárnicos, productos sin lácteos y suplementos nutricionales. Esta tendencia pone de relieve un cambio estratégico del mercado hacia la inclusividad y los patrones de consumo conscientes de la salud, ampliando el panorama de las proteínas de origen vegetal en Oriente Medio y África.

Por canal de distribución: La infraestructura minorista configura el acceso al mercado

En el mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África, los canales minoristas ostentan la mayor cuota de mercado con un 57,10% en 2025. Esto refleja la importancia crítica de la infraestructura minorista, como los supermercados, los hipermercados y los comercios de conveniencia, para impulsar la prueba del consumidor y el comportamiento de compra repetida. Estos canales ofrecen a los consumidores una amplia variedad de productos, precios competitivos y acceso conveniente, lo que promueve una mayor adopción de alternativas de origen vegetal. Los minoristas dedican cada vez más espacio en estanterías a los productos de origen vegetal y utilizan colocaciones y promociones estratégicas de productos para mejorar su visibilidad. La red minorista establecida garantiza una experiencia de compra integral para los consumidores que desean incorporar opciones de origen vegetal a sus dietas. Este amplio alcance y accesibilidad han consolidado los canales minoristas como el principal motor de penetración de mercado en la región.

Por otro lado, los canales de restauración, que incluyen restaurantes, cafeterías y establecimientos de servicios de alimentación, son el segmento de más rápido crecimiento dentro de este mercado, con una CAGR del 6,88% hasta 2031. Este crecimiento indica una integración cada vez mayor de los productos de origen vegetal en los menús del sector de la restauración para satisfacer la creciente demanda de opciones dietéticas diversas. La aceleración está impulsada por el interés del consumidor en opciones alimentarias más saludables, respetuosas con el medio ambiente y conscientes de los alérgenos disponibles fuera del hogar. Los establecimientos de restauración están ampliando su oferta de productos de origen vegetal, lo que refleja la evolución de las preferencias y los requisitos dietéticos del consumidor. Esta tendencia no solo aumenta el consumo en el mercado, sino que también eleva la concienciación y la aceptación del consumidor a través de experiencias de degustación y ocasiones de consumo. A medida que los alimentos de origen vegetal se normalizan en los escenarios de comida fuera del hogar, se espera que los canales de restauración desempeñen un papel cada vez más importante en el crecimiento y la diversificación del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

El mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África muestra una dinámica geográfica significativa, con Sudáfrica liderando el desarrollo regional en 2025 al capturar una cuota de mercado del 29,75%. El país aprovecha su sólida infraestructura de procesamiento de alimentos y sus marcos regulatorios favorables para impulsar la innovación en productos y facilitar la entrada al mercado. En particular, las inversiones de Sudáfrica en fermentación de precisión, destacadas por el lanzamiento de su primera iniciativa de financiación pública en 2024, la posicionan como un centro tecnológico para el desarrollo de proteínas alternativas. Centros urbanos como Johannesburgo y Ciudad del Cabo exhiben tasas de aceptación del consumidor que superan los promedios regionales, impulsadas por preferencias dietéticas conscientes de la salud y diversas entre las poblaciones con mayor poder adquisitivo.

Arabia Saudita está emergiendo como la geografía de más rápido crecimiento en la región, con una CAGR proyectada del 7,34% hasta 2031. Este crecimiento está respaldado por iniciativas gubernamentales que priorizan las proteínas alternativas como activos estratégicos para la seguridad alimentaria. Los objetivos de sostenibilidad de la Visión 2030 del reino brindan un sólido apoyo político a las alternativas de origen vegetal, mientras que las aprobaciones regulatorias agilizadas de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) para proteínas microbianas facilitan una entrada más fluida al mercado. Estos esfuerzos reflejan el compromiso de Arabia Saudita con el fomento de un ecosistema alimentario sostenible y seguro, impulsando la adopción de productos de origen vegetal en todo el país.

Los Emiratos Árabes Unidos sirven como un centro crítico de innovación y distribución dentro de la región, impulsado por la diversa población expatriada de Dubái, que genera demanda de marcas y productos internacionales de origen vegetal. Iniciativas respaldadas por el gobierno, como el Future Food Foundry y Food Tech Valley, destacan la dedicación de los Emiratos Árabes Unidos al avance del desarrollo de proteínas alternativas. Cadenas minoristas premium como Spinneys brindan a las marcas internacionales acceso al mercado, mientras que la integración de ofertas de origen vegetal en hoteles y restaurantes amplía la exposición del consumidor. Mientras tanto, mercados emergentes como Egipto, Marruecos, Nigeria y Turquía exhiben un potencial de crecimiento sustancial. Sin embargo, desafíos como las limitaciones de infraestructura y la sensibilidad al precio requieren la adopción de estrategias localizadas y formulaciones de productos adaptadas para superar las barreras y aprovechar las oportunidades del mercado.

Panorama competitivo

El panorama competitivo del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África refleja una fragmentación moderada, con una puntuación de concentración de 4. Esto indica un entorno equilibrado donde tanto las corporaciones multinacionales como los especialistas regionales pueden establecer posiciones competitivas. Los actores globales como Danone, Nestlé y Oatly están aprovechando su reconocimiento de marca internacional, sus extensas redes de cadena de suministro y su experiencia para penetrar en los segmentos premium del mercado. Estas empresas se centran en satisfacer la creciente demanda de alternativas de origen vegetal de alta calidad, lo que se alinea con la creciente preferencia del consumidor por productos sostenibles y conscientes de la salud. Por otro lado, las empresas regionales como SADAFCO y Almarai están utilizando sus bien establecidas redes de distribución y la sólida confianza del consumidor para expandirse hacia la categoría de origen vegetal.

Las estrategias competitivas en el mercado están evolucionando significativamente, yendo más allá del desarrollo tradicional de productos para enfatizar la integración vertical y el control de la cadena de suministro. Las empresas reconocen cada vez más la importancia de la competitividad en costes y la seguridad del suministro para mantener sus posiciones en el mercado. La integración vertical permite a las empresas racionalizar las operaciones, reducir costes y garantizar un suministro constante de materias primas, lo que es fundamental en un mercado donde los costes de insumos y las interrupciones en la cadena de suministro pueden afectar significativamente la rentabilidad. Además, el control de la cadena de suministro se está convirtiendo en un punto focal a medida que las empresas buscan mitigar los riesgos asociados con la dependencia de las importaciones y las fluctuaciones cambiarias. Este cambio estratégico pone de relieve la creciente necesidad de eficiencia operativa y resiliencia ante las incertidumbres económicas globales.

Los patrones de inversión en el mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África subrayan aún más el énfasis en las capacidades de fabricación local. Las empresas establecen cada vez más instalaciones de producción regionales para reducir la dependencia de las importaciones y minimizar la exposición a los riesgos cambiarios. Estas instalaciones no solo ayudan a reducir los costes de producción, sino que también permiten a las empresas responder con mayor rapidez a las demandas del mercado local. Al invertir en infraestructura local, las empresas pueden mejorar la eficiencia de su cadena de suministro y fortalecer su presencia en la región. Este enfoque también se alinea con la tendencia más amplia de promover la sostenibilidad y reducir la huella de carbono asociada con el transporte de larga distancia. A medida que el mercado continúa creciendo, se espera que estas inversiones estratégicas desempeñen un papel fundamental en la configuración de la dinámica competitiva de la región.

Líderes del sector de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África

Blue Diamond Growers

Beyond Meat Inc.

Al Islami Foods

Saudi Dairy & Food Stuff Co.

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2022: Saudi Dairy and Food Stuff Company lanzó la leche de avena Saudia, afirmando que es la primera leche de base de avena producida localmente en el reino.

- Mayo de 2025: Switch Foods, productor de alternativas cárnicas con sede en los Emiratos Árabes Unidos, se ha asociado con Malak Al Tawouk para presentar una nueva línea de platos de pollo de origen vegetal. Esta colaboración tiene como objetivo satisfacer la creciente demanda de opciones alimentarias sostenibles y más saludables, ofreciendo a los consumidores una variedad de innovadores elementos de menú que se alinean con las preferencias dietéticas en evolución.

- Diciembre de 2024: Almarai Company anunció una inversión de USD 4.800 millones en instalaciones de producción de lácteos nacionales en Arabia Saudita, con planes de integrar alternativas de origen vegetal en la infraestructura de fabricación existente. Esta expansión estratégica posiciona a la empresa para aprovechar las redes de distribución establecidas para la entrada al mercado de proteínas alternativas, al tiempo que mantiene el control de la cadena de suministro.

- Junio de 2023: IFFCO Group, en un movimiento alineado con el énfasis de la Visión Saudita 2030 en la seguridad alimentaria sostenible, ha introducido THRYVE™, su marca de carne completamente de origen vegetal, en el mercado de Arabia Saudita. THRYVE™ ofrece una gama de productos, desde picado y hamburguesas hasta koftas, todos infundidos con sabores de Oriente Medio para resonar con los paladares locales. Estos productos son accesibles ahora a través de los principales minoristas de Arabia Saudita.

Alcance del informe del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África

La carne y los lácteos de origen vegetal hacen referencia a los productos elaborados a partir de materiales vegetales diseñados para imitar a la carne en todos los aspectos: sabor, textura, olor y apariencia.

El mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado estudiado está segmentado en carne de origen vegetal y lácteos de origen vegetal. La carne de origen vegetal está segmentada adicionalmente en hamburguesas, salchichas, tiras y nuggets, albóndigas y otras carnes de origen vegetal. Asimismo, los lácteos de origen vegetal están segmentados adicionalmente en leche, yogur, mantequilla y queso, y otros productos lácteos de origen vegetal. Por canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas de conveniencia, canales de venta minorista en línea y otros canales de distribución. Por geografía, el mercado estudiado está segmentado en Sudáfrica, los Emiratos Árabes Unidos, Arabia Saudita, Egipto y el resto de Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones).

| Carne de origen vegetal | Hamburguesas |

| Salchichas | |

| Tiras y nuggets | |

| Albóndigas | |

| Carne picada | |

| Otras carnes de origen vegetal | |

| Lácteos de origen vegetal | Leche |

| Yogur | |

| Mantequilla y queso | |

| Cremas | |

| Otros lácteos de origen vegetal |

| Soja |

| Guisante |

| Trigo |

| Almendra |

| Otros |

| Canal de restauración | |

| Canal minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas en salud | |

| Minoristas en línea | |

| Otro canal de distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por tipo de producto | Carne de origen vegetal | Hamburguesas |

| Salchichas | ||

| Tiras y nuggets | ||

| Albóndigas | ||

| Carne picada | ||

| Otras carnes de origen vegetal | ||

| Lácteos de origen vegetal | Leche | |

| Yogur | ||

| Mantequilla y queso | ||

| Cremas | ||

| Otros lácteos de origen vegetal | ||

| Por fuente de proteína | Soja | |

| Guisante | ||

| Trigo | ||

| Almendra | ||

| Otros | ||

| Por canal de distribución | Canal de restauración | |

| Canal minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas en salud | ||

| Minoristas en línea | ||

| Otro canal de distribución | ||

| Por geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de productos cárnicos y lácteos de origen vegetal en Oriente Medio y África?

El mercado se sitúa en USD 414,7 millones en 2026.

¿A qué velocidad se espera que crezca la categoría?

Se prevé que se expanda a una CAGR del 6,21% para alcanzar USD 560,49 millones en 2031.

¿Qué país ostenta la mayor cuota regional?

Sudáfrica lidera con el 29,75% de las ventas de 2025.

¿Qué segmento de producto crece más rápido?

Los lácteos de origen vegetal muestran la CAGR más alta con un 7,21%.

¿Qué papel desempeñan las iniciativas gubernamentales?

Las políticas en los Emiratos Árabes Unidos y Arabia Saudita agilizan las aprobaciones regulatorias y financian instalaciones de fermentación de precisión, acelerando la innovación y la producción local.

Última actualización de la página el: