Tamaño y Participación del Mercado de Iluminación LED Comercial de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

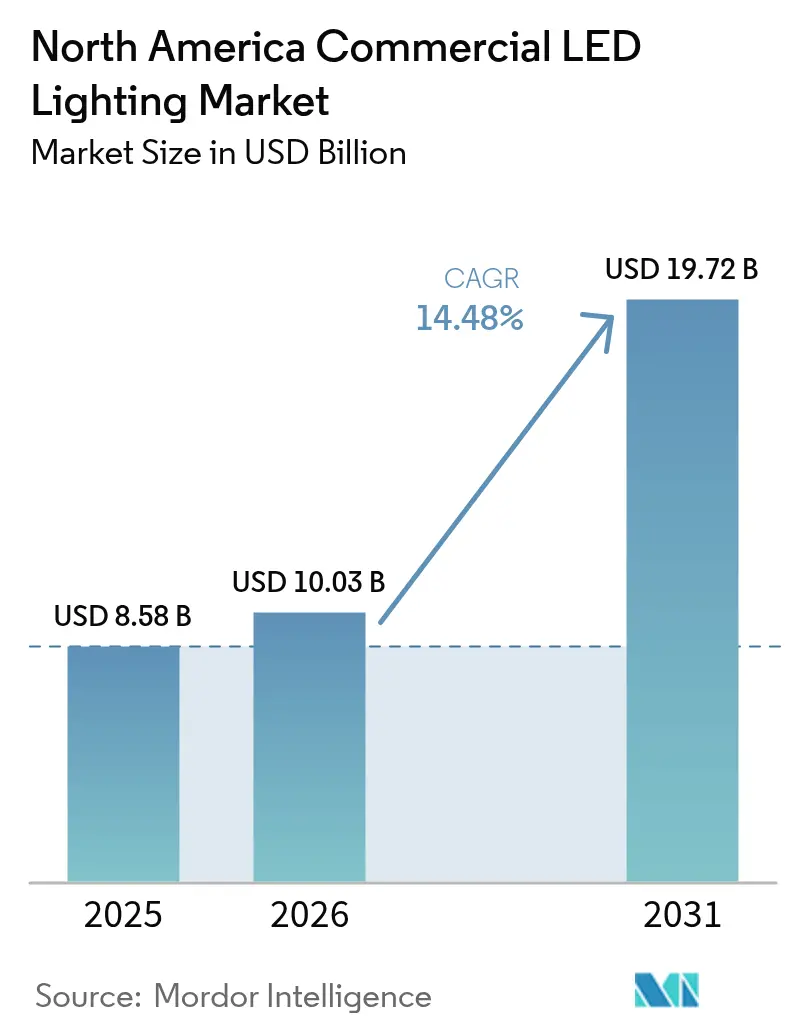

| Tamaño del mercado en el año base (2025) | 8.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 14.48% CAGR |

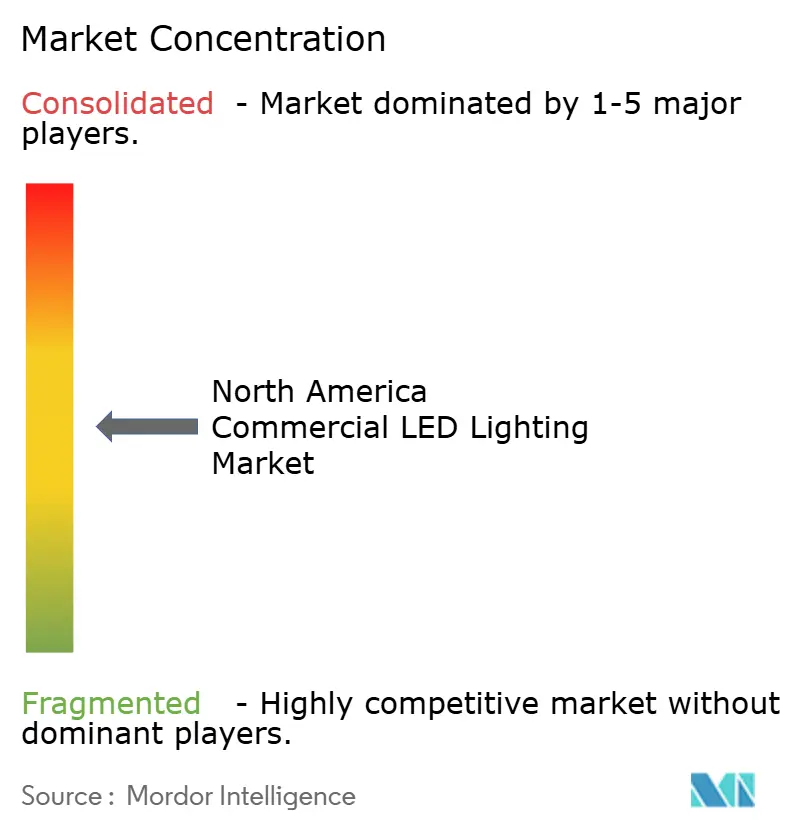

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación LED Comercial de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de iluminación LED comercial de América del Norte se expanda desde USD 8.580 millones en 2025 y USD 10.030 millones en 2026 hasta USD 19.720 millones en 2031, registrando una CAGR del 14,48% entre 2026 y 2031. La presión regulatoria, los programas corporativos de descarbonización y el creciente papel de las luminarias conectadas están reformulando las decisiones de adquisición en oficinas, fábricas y granjas verticales. Los proveedores ahora se diferencian a través de controles integrados, análisis de datos y contratos de Iluminación como Servicio, en lugar de hacerlo únicamente a través de la eficiencia del hardware. Los reajustes arancelarios en el marco del Acuerdo Estados Unidos-México-Canadá fomentan la fabricación regional, mientras que la escasez de componentes y los obstáculos de interoperabilidad complican los despliegues. En general, la demanda de retrofit domina, ya que aproximadamente 1.000 millones de luminarias fluorescentes permanecen en servicio en toda la región.

Conclusiones Clave del Informe

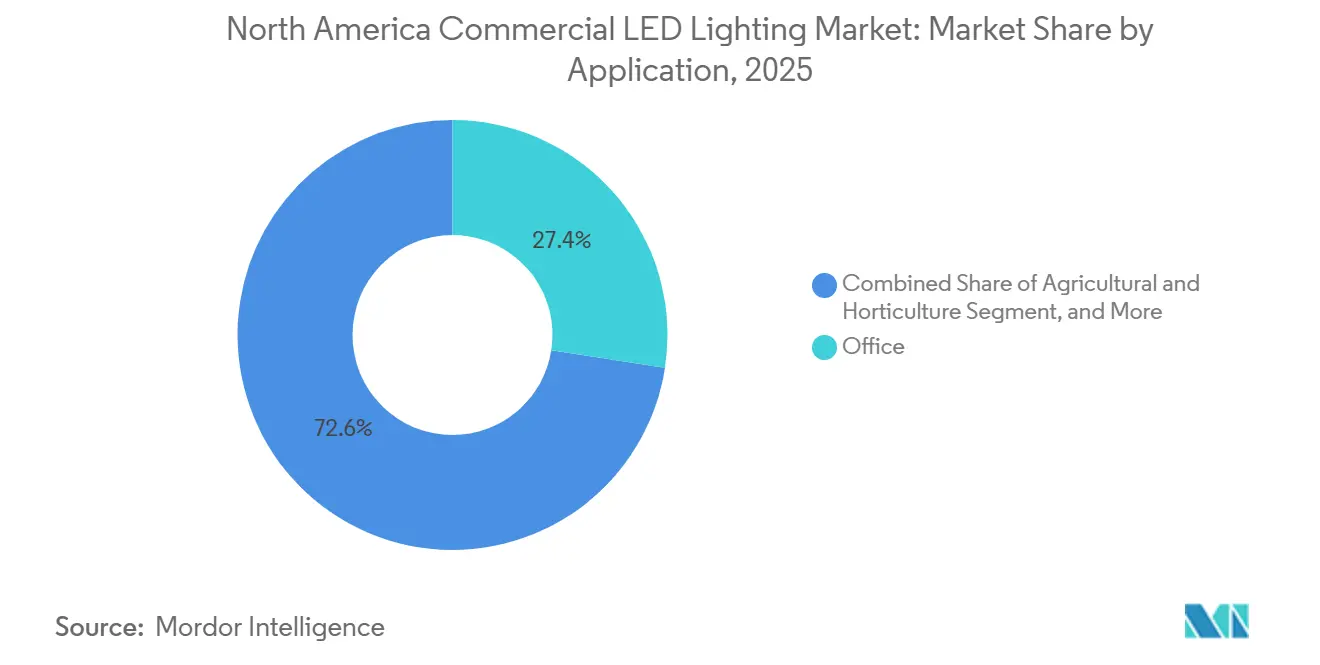

- Por aplicación, los espacios de oficinas lideraron con una participación de ingresos del 27,43% en 2025, mientras que la iluminación agrícola y hortícola está preparada para registrar la CAGR más rápida del 14,89% hasta 2031.

- Por factor de forma, los troffers acapararon una participación de ingresos del 23,17% en 2025, mientras que los focos de riel están en camino de alcanzar la CAGR más alta del 14,94% durante 2026-2031.

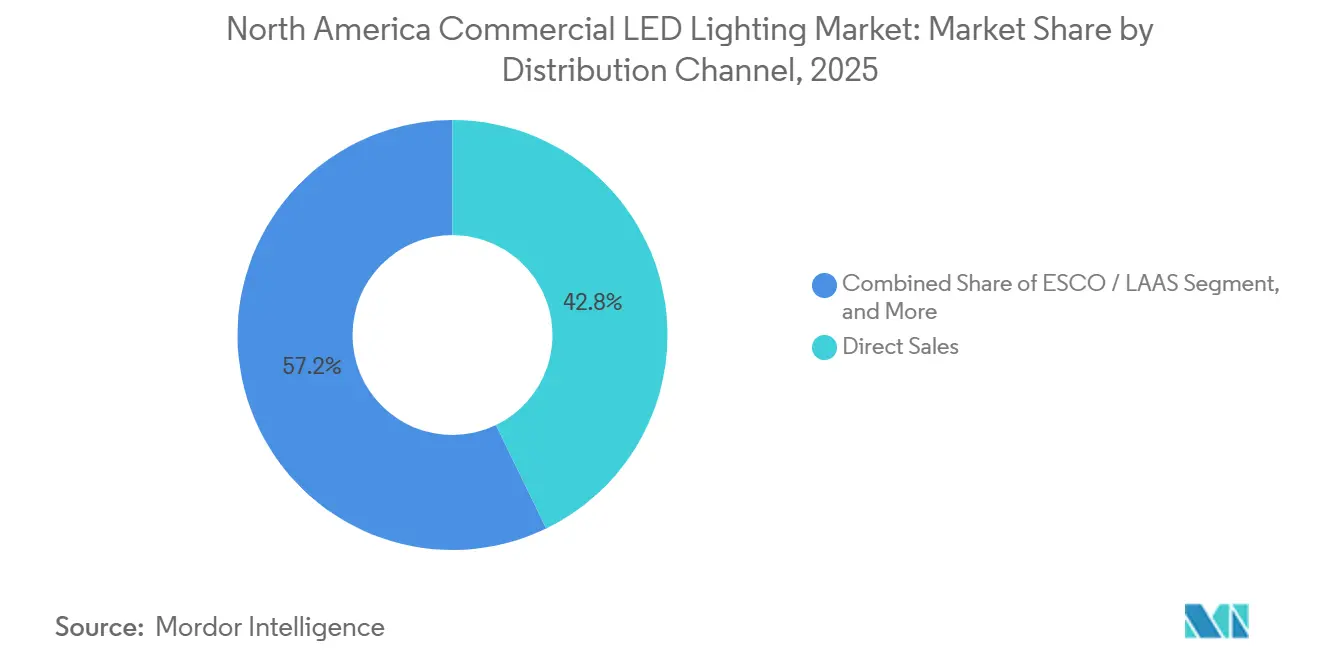

- Por canal de distribución, las ventas directas representaron el 42,82% de la facturación de 2025, mientras que se prevé que los proveedores de Empresas de Servicios Energéticos e Iluminación como Servicio se expandan a una CAGR del 15,23% entre 2026 y 2031.

- Por tipo de instalación, los proyectos de retrofit generaron el 64,53% del gasto de 2025 y se proyecta que crezcan a una CAGR del 15,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación LED Comercial de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Eficiencia Energética y Códigos de Construcción | +2.10% | Estados Unidos, Canadá (códigos provinciales), México (normas NOM) | Mediano plazo (2-4 años) |

| Reducción de Precios de Luminarias LED y Ventaja en el Costo Total de Propiedad | +1.80% | A nivel de América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de Sistemas de Iluminación Inteligentes, Conectados y Habilitados para IoT | +2.30% | Estados Unidos (grandes metrópolis), Canadá (Toronto, Vancouver), México (corredores industriales) | Mediano plazo (2-4 años) |

| Transición hacia Iluminación Centrada en el Ser Humano y Orientada al Bienestar en los Lugares de Trabajo | +1.40% | Estados Unidos, Canadá (ciudades con alta densidad de oficinas) | Mediano plazo (2-4 años) |

| Objetivos Corporativos de Cero Emisiones Netas y ESG que Aceleran la Demanda de Retrofit | +2.00% | Estados Unidos, Canadá (concentraciones de sedes corporativas) | Corto plazo (≤ 2 años) |

| Demanda de Granjas Verticales Interiores y Centros de Micro-Distribución | +1.60% | Estados Unidos (periferias urbanas), Canadá (Ontario, Columbia Británica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Eficiencia Energética y Códigos de Construcción

Las nuevas normas federales y provinciales eliminan la mayoría de las lámparas convencionales, por lo que los propietarios reemplazan las fluorescentes incluso cuando el modelado de recuperación de la inversión está incompleto. Las normas estadounidenses finalizadas en 2024 prohíben las opciones halógenas e incandescentes, mientras que el código canadiense de 2025 eleva los umbrales mínimos de eficacia. La norma NOM-030-ENER de México establece líneas de base equivalentes a LED en edificios públicos. A medida que desaparecen las líneas de catálogo para productos no conformes, los distribuidores se estandarizan en LED, convirtiendo las conversiones impulsadas por normativa en la opción predeterminada en el sector sanitario y educativo.

La Reducción de Precios de Luminarias LED y la Ventaja en el Costo Total de Propiedad Aceleran la Adopción Comercial

La rápida compresión de costos en los paquetes LED y los drivers reduce los precios iniciales de las luminarias, lo que permite que los proyectos justifiquen períodos de recuperación de la inversión inferiores a dos años en muchos retrofits comerciales. Los diseños contemporáneos de troffers ofrecen una eficacia de 110 lm/W, un 40% superior a las referencias fluorescentes, al tiempo que extienden la vida útil nominal a aproximadamente 85.000 horas; los ciclos de mantenimiento se reducen proporcionalmente, recortando los gastos operativos para los gestores de instalaciones.[1]Michael P. Weinold et al., "Rápido Progreso Tecnológico en Diodos Emisores de Luz Blanca," Nature Energy, nature.com Las conversiones de luminarias de gran altura registran ahorros energéticos del 50-70% en centros de distribución, generando reducciones anuales de servicios públicos de seis cifras en grandes instalaciones. Los incentivos de las empresas de servicios públicos en varios estados de EE. UU. reducen adicionalmente entre un 10 y un 15% los costos de capital, inclinando decisivamente las decisiones de financiación hacia el LED. En conjunto, estas palancas económicas refuerzan el impulso del mercado de iluminación LED comercial de América del Norte a corto plazo, ya que el análisis de recuperación de la inversión resulta convincente incluso para propietarios con presupuesto limitado.[2]Signify, "Resultados del Tercer Trimestre de 2025," signify.com

El Crecimiento de Sistemas de Iluminación Inteligentes, Conectados y Habilitados para IoT Crea Nuevas Propuestas de Valor

Las luminarias LED integradas con radios inalámbricos, sensores ambientales y computación en el borde transforman las redes de iluminación en columnas vertebrales de datos para edificios inteligentes. Las arquitecturas de alimentación a través de Ethernet transportan tanto energía como conectividad IP, lo que permite a las instalaciones orquestar la regulación de intensidad basada en ocupación, el posicionamiento en interiores y el análisis de utilización del espacio desde un único panel de control. Los estudios de caso demuestran ahorros energéticos muy superiores al 70% cuando los controles avanzados se superponen a las eficiencias LED estándar, impulsando el mercado de iluminación LED comercial de América del Norte hacia modelos holísticos de edificio como plataforma. Los proveedores agrupan suscripciones de software que automatizan el mantenimiento predictivo y los informes de sostenibilidad, desbloqueando flujos de ingresos recurrentes. Los ecosistemas de protocolo abierto, como Bluetooth Mesh, reducen los temores de dependencia de un único proveedor y aceleran la adopción de especificaciones en nuevos desarrollos comerciales.[3]Inside Lighting, "México y Canadá Escapan en su Mayor Parte del Nuevo Impacto Arancelario," insidelighting.com

La Transición hacia la Iluminación Centrada en el Ser Humano y Orientada al Bienestar Impulsa el Crecimiento del Segmento Premium

Los empleadores y promotores inmobiliarios vinculan la calidad de la iluminación con la productividad y el bienestar de los ocupantes, impulsando la adopción de sistemas de ritmo circadiano que modulan el espectro y la intensidad a lo largo del día. Los estudios revelan una mejora de hasta el 12% en el rendimiento de tareas bajo iluminación biológicamente alineada, lo que atrae a los inquilinos corporativos deseosos de atraer a los empleados de vuelta a las oficinas tras la pandemia. Los proveedores de atención médica implementan luminarias de blanco ajustable que apoyan los ritmos circadianos de los pacientes, reportando mejoras en las métricas de recuperación y la calidad del sueño. Las instituciones educativas citan tanto las mejoras en el confort visual como reducciones energéticas del 40% tras las renovaciones de aulas, reforzando los retornos económicos y de factor humano. Aunque los precios premium siguen siendo una barrera para los segmentos orientados al valor, las soluciones centradas en el bienestar generan márgenes más altos y diversifican las carteras de proveedores en el mercado de iluminación LED comercial de América del Norte.

A medida que se intensifica la comoditización de los paquetes, los fabricantes se ven cada vez más obligados a escalar o agrupar sus ofertas de software para seguir siendo competitivos. Esta tendencia está impulsada por la necesidad de diferenciar productos en un mercado donde prevalecen la sensibilidad al precio y la estandarización. Mientras tanto, los distribuidores más pequeños enfrentan desafíos crecientes por parte de los competidores en línea que ofrecen precios directos al contratista, brindando comodidad y ahorro de costos a los usuarios finales. Esta dinámica está acelerando una ola de consolidación dentro de la industria, ya que los actores más pequeños luchan por mantener la rentabilidad y la participación de mercado. Un ejemplo notable de esta tendencia es Signify, cuyos márgenes en declive ponen de relieve las crecientes presiones que enfrenta el sector, reflejando los desafíos más amplios de mantener la rentabilidad en medio de dinámicas de mercado cambiantes.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios que comprime los márgenes de los proveedores | -1.80% | Toda la región, mayor presión sobre las empresas de nivel medio | Corto plazo (≤ 2 años) |

| Altos costos de retrofit e instalación en instalaciones heredadas | -1.50% | Edificios comerciales más antiguos en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de componentes críticos (drivers, circuitos integrados) | -1.20% | Cadena de suministro global, impacto regional | Corto plazo (≤ 2 años) |

| Competencia de paneles OLED y micro-LED | -0.90% | Proyectos de alta gama de nicho en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Erosión de Precios que Comprime los Márgenes de los Proveedores Intensifica la Presión Competitiva

La comoditización en las luminarias básicas alimenta la presión a la baja sobre los precios, desafiando a los fabricantes a proteger la rentabilidad. Los líderes del mercado como Signify y las marcas de nivel medio por igual son testigos de la volatilidad del precio de las acciones, ya que los inversores cuestionan las perspectivas de crecimiento en medio de la caída de los precios de venta promedio.. Acuity Brands contrarresta la tendencia priorizando las soluciones de espacios inteligentes, que se expandieron un 16,7% en el ejercicio fiscal 2024 y elevaron las ganancias por acción un 24,9% a pesar de una caída en los ingresos totales. Los fabricantes más pequeños que carecen de escala o especialización exploran fusiones o salidas, acelerando la consolidación dentro del mercado de iluminación LED comercial de América del Norte. La incertidumbre arancelaria, especialmente las propuestas de imponer aranceles del 25% sobre las luminarias ensambladas en México, añade riesgo de costos, complicando las estrategias de precios para los proveedores con cadenas de suministro transfronterizas.

Los Altos Costos de Retrofit e Instalación en Instalaciones Heredadas Limitan la Penetración del Mercado

Los edificios construidos antes de 1990 frecuentemente requieren actualizaciones de paneles, instalaciones de conductos y refuerzos de techos, lo que genera costos de mano de obra de USD 50-150 por luminaria. Estos requisitos adicionales pueden aumentar significativamente el presupuesto total del proyecto, haciendo que las actualizaciones sean más difíciles para las empresas que operan con márgenes ajustados. Las restricciones patrimoniales sobre la selección de luminarias complican aún más el proceso, ya que limitan las opciones disponibles y a menudo requieren soluciones personalizadas, lo que puede extender los plazos del proyecto. Además, las pequeñas empresas que carecen de equipos de instalaciones dedicados a menudo posponen estas actualizaciones, incluso cuando los retornos financieros son atractivos, debido a los costos iniciales, los desafíos logísticos y la ausencia de experiencia interna para gestionar dichos proyectos de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Instalaciones Agrícolas Lideran el Crecimiento

Se prevé que las instalaciones agrícolas y hortícolas crezcan más rápido con una CAGR del 14,89%, beneficiándose de luminarias con espectro ajustado que apoyan las granjas verticales. Este nicho ya muestra una penetración LED del 66%, aunque los invernaderos suplementados siguen siendo en gran medida un mercado sin explotar. Las instalaciones de oficinas, aunque representan el 27,43% de los ingresos de 2025, se desaceleran a medida que el trabajo híbrido reduce la densidad. Los sectores sanitario y minorista adoptan luminarias de alto IRC para el confort del paciente y la comercialización, respectivamente. Los almacenes industriales adoptan LEDs de gran altura que superan los 180 lúmenes por vatio, mientras que los centros educativos priorizan la captación de luz natural para cumplir con la norma ASHRAE 90.1.

Los segmentos de nicho, como las fachadas arquitectónicas, exigen tarifas premium por ópticas metálicas impresas en 3D. En el mercado posterior, el tamaño del mercado de iluminación LED comercial de América del Norte para la agricultura vertical se proyecta que aumente rápidamente, mientras que las oficinas mantienen la mayor participación del mercado de iluminación LED comercial de América del Norte hasta 2031.

Por Factor de Forma: Los Focos de Riel Ganan Terreno por la Demanda Minorista

Los focos de riel están preparados para registrar una CAGR del 14,94%, impulsados por museos y minoristas que necesitan flexibilidad de haz y fidelidad cromática. Los troffers, con el 23,17% de los ingresos de 2025, continúan con los reemplazos a gran escala, pero ven un potencial de subida de precios limitado. Las luminarias de gran altura superan los 100.000 lúmenes para almacenamiento en frío; los downlights ajustan los grupos de color a media elipse de MacAdam para techos uniformes. Las tiras lineales y los sistemas suspendidos proporcionan estética de línea continua.

El tamaño del mercado de iluminación LED comercial de América del Norte para focos de riel se ampliará, mientras que los troffers mantienen la mayor participación del mercado de iluminación LED comercial de América del Norte en función de la base instalada.

Por Canal de Distribución: Estabilidad de las Ventas Directas Combinada con el Impulso de las Empresas de Servicios Energéticos

Las Empresas de Servicios Energéticos y los proveedores de Iluminación como Servicio están preparados para superar a otras vías, lo que refleja un cambio más amplio en la industria del financiamiento de gastos de capital al financiamiento de gastos operativos. Esta transición está impulsada por la creciente preferencia por la flexibilidad operativa y la reducción de los costos iniciales, que se alinean con las demandas cambiantes de los clientes y las estrategias financieras.

Las ventas directas, impulsadas por proyectos centrados en especificaciones, mantienen el dominio con el 42,82%, ya que atienden requisitos personalizados y garantizan la calidad para los usuarios finales. Mientras tanto, los distribuidores mayoristas lidian con la compresión de márgenes a medida que los portales de comercio electrónico listan cada vez más tubos de uso común y kits de retrofit, intensificando la competencia de precios y reduciendo la rentabilidad. Aunque actualmente se encuentran en los dígitos bajos de la adolescencia, los canales en línea están experimentando el crecimiento más rápido en volumen de unidades, particularmente para instalaciones sencillas. Este crecimiento está impulsado por la comodidad, la accesibilidad y la rentabilidad que ofrecen las plataformas en línea, convirtiéndolas en una opción atractiva para los clientes que buscan soluciones simples y rápidas.

Por Tipo de Instalación: Los Retrofits Dominan

Con aproximadamente 1.000 millones de luminarias fluorescentes listas para ser reemplazadas, los retrofits representan el 64,53% del gasto en 2025 y mantienen una sólida CAGR del 15,04%. Estas luminarias residen predominantemente en centros urbanos más antiguos, donde las densidades de potencia de iluminación superan los estándares contemporáneos, creando oportunidades significativas para el ahorro energético y el cumplimiento de las regulaciones actualizadas. Los retrofits son particularmente atractivos debido a su rentabilidad y la capacidad de actualizar la infraestructura existente sin modificaciones extensas. Si bien la demanda de nuevas construcciones es modesta, estas incorporan controles avanzados desde el principio, como sistemas de iluminación inteligente y soluciones habilitadas para IoT, cerrando progresivamente las brechas de rendimiento con los retrofits. Estos sistemas avanzados mejoran la eficiencia energética, permiten un mejor monitoreo y apoyan los objetivos de sostenibilidad desde el inicio del ciclo de vida del edificio.

En el mercado de iluminación LED comercial de América del Norte, los reembolsos de las empresas de servicios públicos y los objetivos corporativos de ESG desempeñan un papel fundamental en el impulso de la adopción. Los reembolsos de las empresas de servicios públicos reducen los costos iniciales, haciendo que las soluciones LED sean más accesibles, mientras que los objetivos corporativos de ESG impulsan a las empresas a adoptar prácticas sostenibles, incluida la iluminación eficiente en energía. En conjunto, estos factores aceleran la adopción de iluminación LED tanto en las categorías de retrofit como de nueva construcción, contribuyendo al crecimiento del mercado y a la alineación con los estándares ambientales y regulatorios.

Análisis Geográfico

Estados Unidos lidera el mercado de iluminación LED comercial de América del Norte, respaldado por códigos estatales que efectivamente exigen niveles de eficacia LED. Sin embargo, los recargos arancelarios sobre los componentes chinos aumentan la presión de costos, mientras que la producción mexicana goza de exenciones del Acuerdo Estados Unidos-México-Canadá. Los reembolsos de Energy Trust of Oregon y Oncor compensan los costos iniciales, sosteniendo los retrofits del mercado medio.

Canadá le sigue con estrictos códigos provinciales e incentivos de empresas de servicios públicos basados en el rendimiento que recompensan la integración de sensores. La debilidad de la moneda recorta los ingresos reportados de los proveedores, pero las compras conjuntas de los municipios suavizan la demanda. Los clústeres de agricultura vertical en torno a Ontario y Columbia Británica se benefician de los precios de la energía hidroeléctrica.

El mercado de México, aunque más pequeño en términos absolutos, crece a través de las actualizaciones de los corredores industriales y la aplicación de la norma NOM-030-ENER. Las fábricas locales que suministran luminarias conformes con el Acuerdo Estados Unidos-México-Canadá acortan los plazos de entrega y evitan los aranceles estadounidenses, profundizando la integración transfronteriza. En conjunto, estas dinámicas mantienen una expansión constante del mercado de iluminación LED comercial de América del Norte.

Panorama Competitivo

Signify, Acuity Brands, Hubbell, Cree Lighting y Osram, los cinco principales proveedores, acaparan una participación en los cuarenta y tantos por ciento, lo que pone de relieve una concentración de mercado moderada. Estas empresas aprovechan su presencia establecida en el mercado y sus amplias carteras de productos para mantener su ventaja competitiva. La participación restante se divide entre especialistas regionales y nuevos competidores emergentes, que a menudo se centran en aplicaciones de nicho o tecnologías innovadoras para diferenciarse.

La adquisición de QSC por parte de Acuity Brands subraya su ambición de contar con plataformas de edificios unificadas, con el objetivo de integrar la iluminación con sistemas de gestión de edificios más amplios para mejorar la eficiencia operativa. Mientras tanto, Signify capitaliza la familiaridad de Philips Hue para promover sus controles comerciales Interact, dirigiéndose a empresas que buscan soluciones de iluminación escalables y fáciles de usar. Los nuevos participantes como Digital Lumens, con un enfoque en aplicaciones industriales, están utilizando la detección de malla inalámbrica para ganar terreno en entornos de almacén, ofreciendo soluciones que mejoran la eficiencia energética y los conocimientos operativos. Si bien el soporte para protocolos abiertos como DALI-2 y Zigbee 3.0 se está convirtiendo en un factor clave en las especificaciones, la presencia de estándares fragmentados continúa aumentando los costos de puesta en marcha, planteando desafíos para una integración y adopción sin problemas.

En América del Norte, el mercado de iluminación LED comercial está evolucionando hacia ingresos orientados a los servicios, con luminarias de hardware que sirven como puertas de acceso al análisis de datos. Esta transición refleja la creciente demanda de soluciones de iluminación inteligente que proporcionan información procesable y mejoran la gestión energética. Los proveedores que combinan sólidas capacidades de fabricación con ecosistemas de software integrales están bien posicionados para salvaguardar sus márgenes en medio de las continuas presiones de precios. Las empresas que pueden ofrecer soluciones integrales, combinando hardware de alta calidad con análisis avanzados e integración perfecta, están mejor posicionadas para capturar participación de mercado y satisfacer las necesidades cambiantes de los clientes en este panorama competitivo.

Líderes de la Industria de Iluminación LED Comercial de América del Norte

Dialight PLC

OSRAM Licht AG

Signify Holding (Philips Lighting y Cooper Lighting)

US LED Limited

Hubbell Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Signify lanzó Philips Hue Bridge Pro, aumentando los límites de dispositivos y la velocidad de procesamiento para apuntar a implementaciones de uso comercial ligero.

- Septiembre de 2025: Feit Electric adquirió la marca de lámparas residenciales de Cree Lighting, agudizando el enfoque de Cree en las luminarias comerciales.

- Agosto de 2025: Acuity Brands destacó nueve productos en el Informe de Progreso IES 2025, incluida la luminaria de gran altura REBL con 186 lúmenes por vatio.

- Abril de 2025: Estados Unidos impuso un arancel del 34% sobre las importaciones de iluminación chinas, mientras que México y Canadá permanecieron exentos bajo el Acuerdo Estados Unidos-México-Canadá.

Alcance del Informe del Mercado de Iluminación LED Comercial de América del Norte

El Informe del Mercado de Iluminación LED Comercial de América del Norte está segmentado por Aplicación (Tiendas Minoristas, Oficinas, Hospitalidad, Arquitectónica, Instalaciones de Salud, Instituciones Educativas, Industrial y Almacenes, Comercial Exterior, Agrícola y Hortícola), Factor de Forma (Troffers, Downlights, Gran Altura, Focos de Riel, Colgantes Suspendidos, Paneles de Luz, Tiras Lineales, Focos de Inundación y Área, Otros Factores de Forma), Canal de Distribución (Ventas Directas, Minorista/Mayorista, Proveedores de Empresas de Servicios Energéticos/Iluminación como Servicio, En Línea/Comercio Electrónico), Tipo de Instalación (Nueva Construcción, Retrofit) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tiendas Minoristas (Salas de Exposición, Centros Comerciales, Tiendas) |

| Oficinas |

| Hospitalidad (Restaurantes, Casinos, Hoteles) |

| Arquitectónica (Decorativa) |

| Instalaciones de Salud |

| Instituciones Educativas |

| Industrial y Almacenes |

| Comercial Exterior (Estacionamientos, Fachadas) |

| Agrícola y Hortícola (Granja Vertical) |

| Troffers |

| Downlights |

| Gran Altura |

| Focos de Riel |

| Colgantes Suspendidos |

| Paneles de Luz |

| Tiras Lineales |

| Focos de Inundación y Área |

| Otros Factores de Forma |

| Ventas Directas |

| Minorista / Mayorista |

| Proveedores de Empresas de Servicios Energéticos / Iluminación como Servicio |

| En Línea / Comercio Electrónico |

| Nueva Construcción |

| Retrofit |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicación | Tiendas Minoristas (Salas de Exposición, Centros Comerciales, Tiendas) |

| Oficinas | |

| Hospitalidad (Restaurantes, Casinos, Hoteles) | |

| Arquitectónica (Decorativa) | |

| Instalaciones de Salud | |

| Instituciones Educativas | |

| Industrial y Almacenes | |

| Comercial Exterior (Estacionamientos, Fachadas) | |

| Agrícola y Hortícola (Granja Vertical) | |

| Por Factor de Forma | Troffers |

| Downlights | |

| Gran Altura | |

| Focos de Riel | |

| Colgantes Suspendidos | |

| Paneles de Luz | |

| Tiras Lineales | |

| Focos de Inundación y Área | |

| Otros Factores de Forma | |

| Por Canal de Distribución | Ventas Directas |

| Minorista / Mayorista | |

| Proveedores de Empresas de Servicios Energéticos / Iluminación como Servicio | |

| En Línea / Comercio Electrónico | |

| Por Tipo de Instalación | Nueva Construcción |

| Retrofit | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de iluminación LED comercial de América del Norte para 2031?

Se prevé que alcance USD 19.720 millones en 2031.

¿A qué velocidad se espera que crezca el mercado entre 2026 y 2031?

Se espera que registre una CAGR del 14,48% durante el período 2026-2031.

¿Qué segmento de aplicación se anticipa que se expandirá más rápidamente hasta 2031?

Se proyecta que la iluminación agrícola y hortícola crezca a una CAGR del 14,89%.

¿Qué factor de forma genera actualmente la mayor participación de ingresos?

Los troffers mantuvieron la participación más alta con el 23,17% de los ingresos de 2025.

¿Por qué los proveedores de Iluminación como Servicio están ganando terreno?

Permiten a los propietarios de edificios trasladar las actualizaciones de gastos de capital a gastos operativos, y se prevé que este canal crezca a una CAGR del 15,23% hasta 2031.

¿Qué impulsa el dominio de los proyectos de retrofit?

Aproximadamente 1.000 millones de luminarias fluorescentes aún en uso crean un gran grupo de reemplazos, impulsando los retrofits al 64,53% del gasto de 2025 y una CAGR prevista del 15,04% hasta 2031.

Última actualización de la página el: