Tamaño y Participación del Mercado de Cartoncillo en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

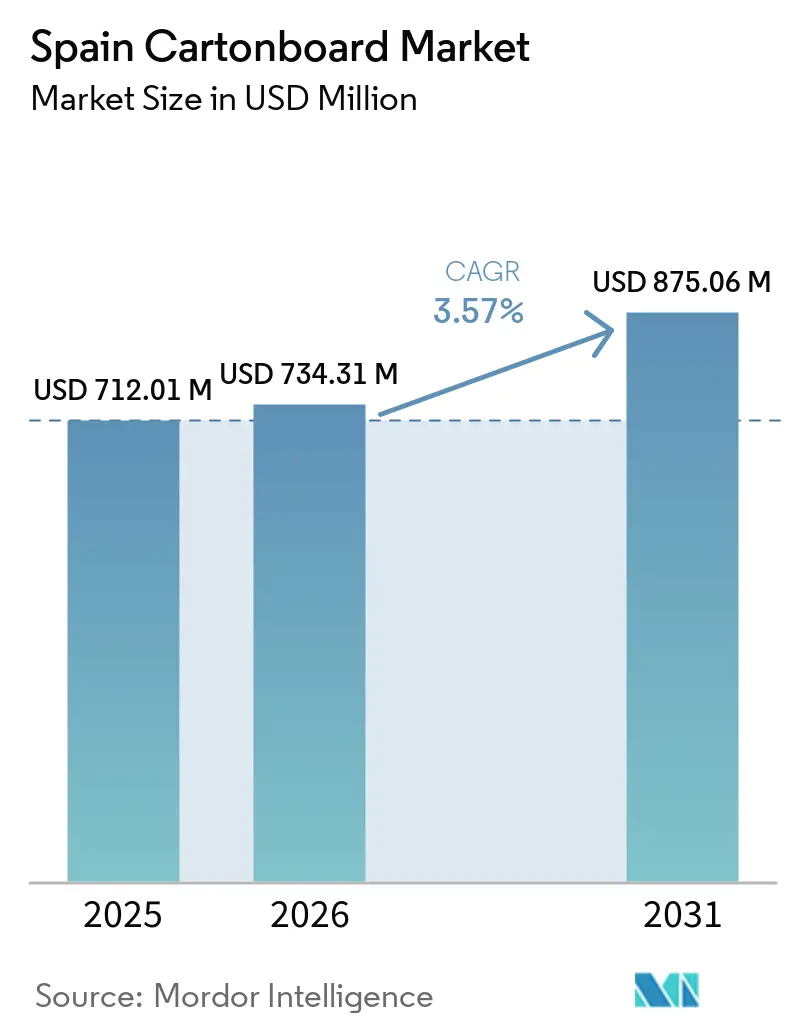

| Tamaño del mercado en el año base (2025) | 712.01 Millones de dólares |

| Tamaño del Mercado (2026) | 734.31 Millones de dólares |

| Tamaño del Mercado (2031) | 875.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo en España por Mordor Intelligence

El tamaño del mercado de cartoncillo en España fue valorado en 712,01 millones de USD en 2025 y se estima que crecerá desde 734,31 millones de USD en 2026 hasta alcanzar los 875,06 millones de USD en 2031, a una CAGR del 3,57% durante el período de previsión (2026-2031). La industria de cajas plegables de España produjo 525.918 toneladas en 2025 y generó 1.281 millones de EUR (1.383 millones de USD) en facturación de convertidores, lo que indica que el embalaje secundario a base de fibra mantuvo un papel estable en la producción industrial nacional. El mercado de cartoncillo en España también está siendo respaldado por un claro desplazamiento desde los envases multicapa de plástico y laminados de aluminio hacia formatos de cartoncillo monomaterial que se ajustan a los objetivos de sostenibilidad de los distribuidores y a las normas de etiquetado actualizadas. Los convertidores integrados con acceso a la producción de sustratos y sistemas de flujo de trabajo digitalizados están ampliando la brecha de costes y cumplimiento normativo frente a los operadores más pequeños que dependen en mayor medida del cartoncillo comercializado. Las sólidas exportaciones agroalimentarias, el mayor cumplimiento normativo en materia de envases y los crecientes requisitos en envases sanitarios regulados están manteniendo firme la demanda en toda la cadena de valor. Esto deja al mercado de cartoncillo en España con margen para crecer a través de mejores formatos reciclables, un mayor apoyo documental y envases impresos de mayor valor para aplicaciones de alimentación, salud y cuidado personal.

Conclusiones Clave del Informe

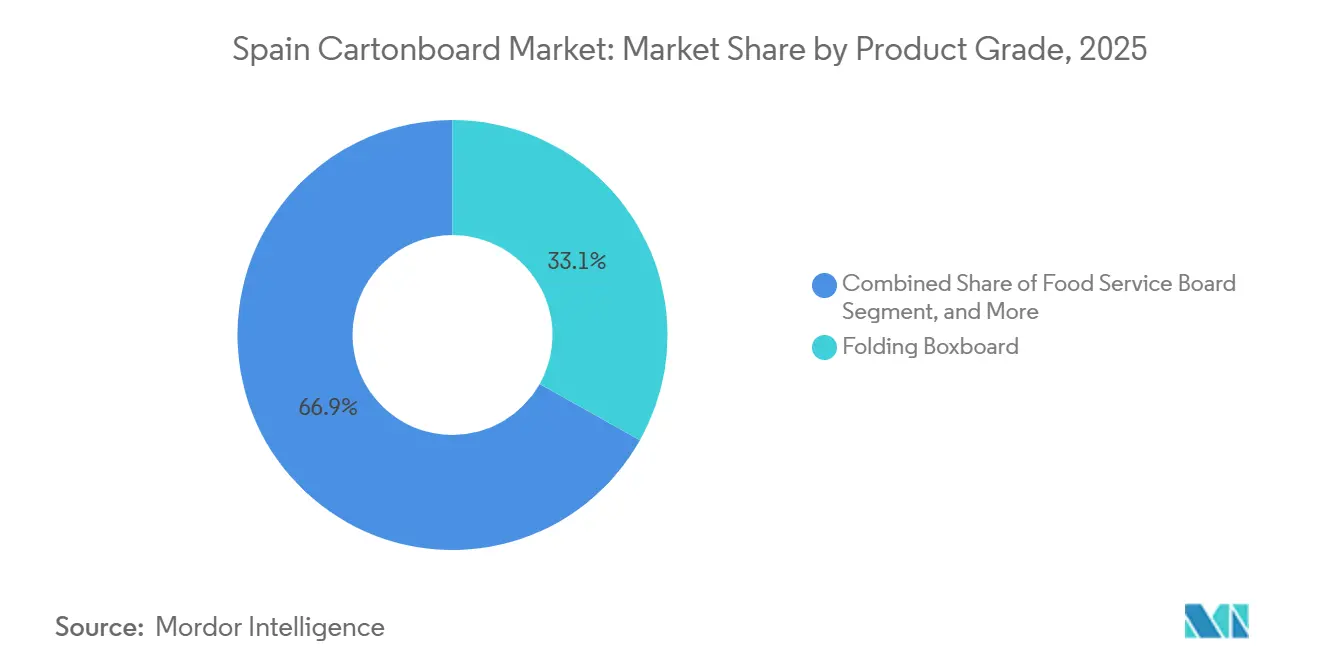

- Por grado de producto, el cartoncillo para cajas plegables captó el 33,14% de la participación del mercado de cartoncillo en España en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo en España para el segmento de envases líquidos avance a una CAGR del 4,31% hasta 2031.

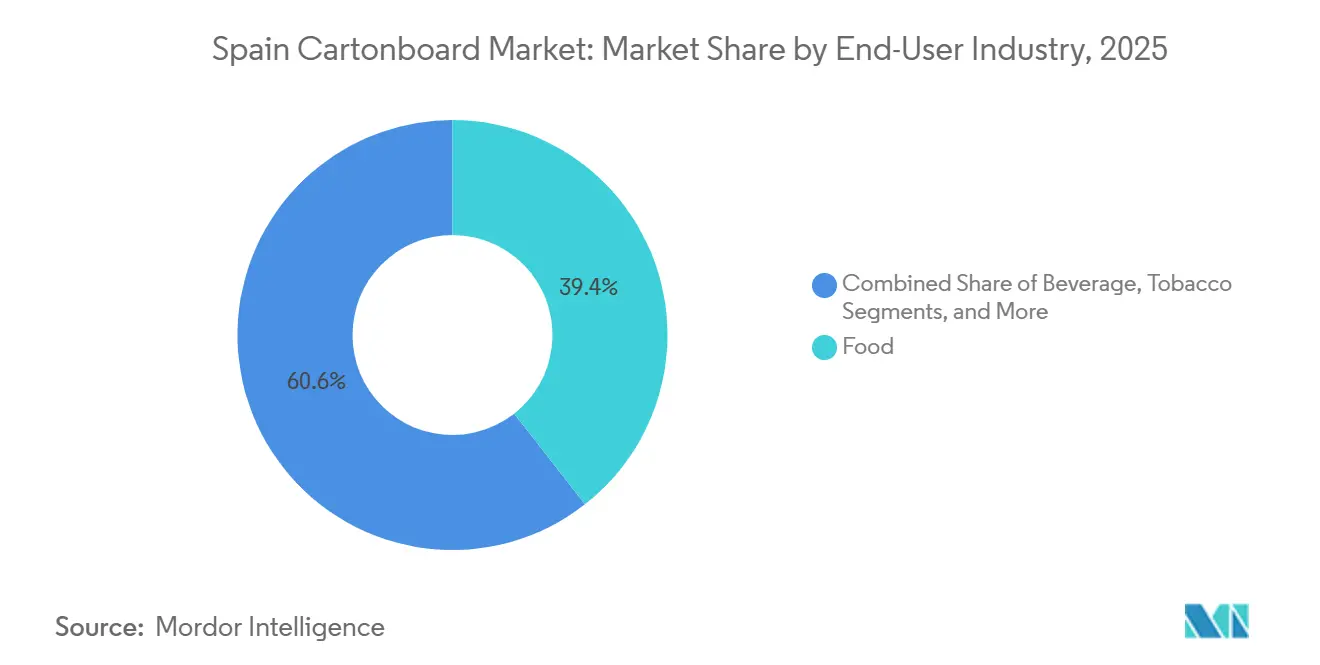

- Por industria usuaria final, la alimentación captó el 39,43% de la participación del mercado de cartoncillo en España en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de Envases Sostenibles en Alimentación y Bebidas | +1.1% | En toda España, con mayor intensidad en Cataluña, Andalucía y la Comunidad Valenciana | Corto plazo (≤ 2 años) |

| Demanda de Cartones para Comercio Electrónico y Listos para Estantería | +0.9% | Corredores logísticos de Madrid, Barcelona y Valencia | Corto plazo (≤ 2 años) |

| Crecimiento de Alimentos Procesados y Envases para Exportación | +0.6% | Andalucía, Comunidad Valenciana, Cataluña, Murcia | Medio plazo (2-4 años) |

| Envases Secundarios Premium para Farmacia y Belleza | +0.5% | Madrid, Barcelona, Comunidad Valenciana | Medio plazo (2-4 años) |

| Cumplimiento de la Etiqueta de Clasificación Impresa 2025 | +0.3% | En toda España, todos los envases domésticos comercializados | Corto plazo (≤ 2 años) |

| Complejidad de Agregación y Trazabilidad Farmacéutica | +0.2% | En toda España, con centros de fabricación farmacéutica en Cataluña y Madrid | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de Envases Sostenibles en Alimentación y Bebidas

El mercado de cartoncillo en España está recibiendo apoyo directo de unas normas más estrictas sobre envases plásticos y del aumento de los costes de responsabilidad ampliada del productor para los formatos no fibrosos. El marco normativo de envases de España incrementó la presión sobre los propietarios de marcas para que adoptaran envases reciclables con una comunicación más clara sobre el fin de su vida útil, convirtiendo al cartoncillo en una opción comercial más práctica para las líneas de alimentación y bebidas.[1]Ministerio de la Presidencia de España, "Real Decreto 1055/2022, De 27 De Diciembre, De Envases Y Residuos De Envases," Boletín Oficial del Estado, boe.es Los alimentos frescos y congelados representaron el 29% de la facturación de los convertidores de cajas plegables en España en 2025, mientras que las bebidas supusieron el 21%, por lo que la sustitución en estas categorías tiene un claro potencial de volumen para el mercado de cartoncillo en España.[2]Asociación Española de Fabricantes de Envases, Embalajes y Transformados de Cartón, "El Sector Del Envase De Cartón Mantiene Su Crecimiento Y Mejora Su Rentabilidad En España," Aspack, aspack.es El lanzamiento en diciembre de 2024 de la bandeja PaperSeal Shape en España demostró que los convertidores ya estaban sustituyendo las bandejas de plástico convencionales por estructuras de cartoncillo antes del plazo de cumplimiento de agosto de 2026. A medida que más formatos alimentarios migran hacia envases de fibra monomaterial, la demanda crece tanto de cartoncillos de fibra virgen premium como de formatos minoristas reciclables en el mercado de cartoncillo español. Este desplazamiento favorece a los proveedores que pueden ofrecer acceso al sustrato, calidad de conversión y documentación regulatoria en una sola propuesta.

Demanda de Cartones para Comercio Electrónico y Listos para Estantería

El mercado de cartoncillo en España también se está beneficiando de la expansión del embalaje listo para estantería en el comercio minorista y en la preparación de pedidos en línea. Los distribuidores prefieren cada vez más formatos que protejan los productos durante el transporte y pasen directamente a las estanterías de las tiendas sin manipulación adicional, otorgando al cartoncillo un papel más funcional en la logística. Este caso de uso respalda los formatos de Cartoncillo para Cajas Plegables y Cartoncillo Estucado con Liner Blanco que se sitúan entre el embalaje de transporte básico y la presentación minorista premium. En el mercado de cartoncillo en España, ese requisito está ampliando el uso del cartón desde un embalaje secundario de marca hasta una herramienta para la reducción de mano de obra y una reposición más rápida. También está atrayendo cartoncillos de gramaje más ligero hacia categorías que anteriormente utilizaban estructuras más pesadas, modificando la combinación de grados para los convertidores con carteras multigrado. El resultado es una base de demanda más estable para los cartones vinculados al comercio minorista omnicanal en lugar de al tráfico en tienda únicamente.

Crecimiento de Alimentos Procesados y Envases para Exportación

El mercado de cartoncillo en España está estrechamente vinculado a la base exportadora agroalimentaria del país, que alcanzó un récord de 77.227 millones de EUR (83.400 millones de USD) en 2025, un 4% más que en 2024 y más de un 80% más que en 2018.[3]Instituto Español de Comercio Exterior y Plataforma Tierra, "Exportaciones Agroalimentarias Españolas 2025, Nuevo Récord De 77.227 Millones De Euros," Plataforma Tierra, plataformatierra.es Los socios de la Unión Europea representaron el 67% del total de las exportaciones agroalimentarias españolas, lo que indica que las especificaciones de envase en los mercados de exportación cercanos condicionan directamente los requisitos de cartón en España. Las exportaciones de frutas y hortalizas superaron los 18.000 millones de EUR (19.400 millones de USD) en 2025, y estos flujos dependen en gran medida del embalaje secundario capaz de proteger los productos durante el transporte. El sector de fabricación de alimentos y bebidas de España generó 137.188 millones de EUR (148.200 millones de USD) en facturación en 2025, mientras que las exportaciones representaron 52.564 millones de EUR (56.800 millones de USD), manteniendo la demanda de envases amplia y geográficamente distribuida en todo el mercado de cartoncillo español. Esta escala respalda las cajas plegables y los portadores de bebidas en Andalucía, Valencia, Cataluña y Murcia, donde se concentran muchos clústeres de producción alimentaria. A medida que los mercados de exportación endurecen sus exigencias en materia de envases, los estándares de rendimiento del cartoncillo en España están vinculándose cada vez más estrechamente a la competitividad comercial.

Envases Secundarios Premium para Farmacia y Belleza

El mercado de cartoncillo en España está experimentando un crecimiento de valor más rápido en aplicaciones de sanidad regulada y cuidado personal premium. La base de fabricación farmacéutica de España necesita envases secundarios con calidad de impresión constante, evidencia de manipulación indebida y legibilidad fiable de códigos, lo que respalda el cartoncillo de mayor especificación. El requisito de la AEMPS de que los cuatro primeros módulos de EUDAMED sean obligatorios a partir del 28 de mayo de 2026 añadió otra capa de presión en materia de identificación y documentación a los flujos de envases regulados.[4]Agencia Española de Medicamentos y Productos Sanitarios, "La AEMPS Informa Sobre La Obligatoriedad De Los Cuatro Primeros Módulos De EUDAMED En 2026," AEMPS, aemps.gob.es Las marcas de belleza están añadiendo una segunda corriente de demanda al sustituir los formatos de blíster de plástico y retráctil por envolventes de cartoncillo como embalajes secundarios, lo que eleva el valor del cartoncillo por unidad y respalda más grados estucados en el mercado de cartoncillo en España. La colaboración de Metsä Board en 2026 con HEIDELBERG demostró cómo los productores de cartoncillo están avanzando hacia posiciones más próximas al cliente para atender las necesidades de envase de los propietarios de marcas mediante ofertas combinadas de materiales y maquinaria. Este patrón de demanda favorece a los convertidores que pueden equilibrar la precisión regulatoria con una presentación visual premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de la Energía y del Cartoncillo Reciclado | -0.8% | En toda España, con mayor exposición en las fábricas de cartoncillo de Guipúzcoa, Navarra y Cataluña | Medio plazo (2-4 años) |

| Compromisos de Rendimiento de Barrera frente a los Plásticos | -0.5% | En toda España, especialmente en las categorías de alimentos refrigerados y de larga vida útil | Largo plazo (≥ 4 años) |

| Complejidad Artística derivada de las Etiquetas de Clasificación Impresas | -0.3% | En toda España, todos los envases de cartoncillo domésticos desde enero de 2025 | Corto plazo (≤ 2 años) |

| Carga de Documentación de Reciclabilidad antes de Agosto de 2026 | -0.2% | En toda España, con implicaciones transfronterizas para los exportadores de Cataluña y el País Vasco | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de la Energía y del Cartoncillo Reciclado

El mercado de cartoncillo en España sigue expuesto a las oscilaciones del coste energético porque la producción de papel y cartoncillo funciona con calendarios industriales continuos con escasa flexibilidad operativa. Cuando los precios de la electricidad y el gas suben, las fábricas no pueden reducir fácilmente la producción en intervalos cortos, por lo que la presión se traslada rápidamente a los márgenes y al capital circulante. El coste de la fibra reciclada también es relevante, ya que los precios europeos del cartón ondulado usado (OCC) se mantuvieron cerca de los 120 EUR (135 USD) por tonelada a finales de 2025 antes de estabilizarse en torno a los 105 EUR (118 USD) por tonelada. Ese nivel mantiene un suelo de costes más elevado en los grados reciclados que el que afrontaba el mercado antes de 2022, lo que deja menos margen para las fábricas españolas más débiles en el mercado de cartoncillo en España. El acuerdo de cierre de Reno de Medici en Castellbisbal demostró cómo una presión de costes prolongada puede traducirse en decisiones difíciles sobre capacidad en España. La carga es más severa para los operadores sin activos de cogeneración energética, contratos de energía renovable o escala suficiente para trasladar los movimientos de costes a sus clientes.

Compromisos de Rendimiento de Barrera frente a los Plásticos

El mercado de cartoncillo en España sigue enfrentándose a un límite técnico en aplicaciones que requieren barreras sólidas frente a la humedad, el oxígeno o la grasa. Igualar el rendimiento del plástico multicapa a menudo requiere capas de recubrimiento adicionales o sistemas de dispersión acuosa más modernos, lo que puede elevar los costes y complicar la conversión. Billerud señaló que la competencia en el cartoncillo para envases líquidos se intensificó en el segundo semestre de 2025, ya que los productores asiáticos redirigieron capacidad hacia Europa cuando la demanda local se debilitó. Esa presión sobre los precios reduce la prima disponible para las fábricas europeas y dificulta la obtención de rentabilidades a corto plazo sobre las inversiones en barreras de nueva generación en el mercado de cartoncillo en España. Los convertidores que sirven platos preparados refrigerados y envases de lácteos ambiente están tardando más en validar las soluciones de barrera a base de fibra bajo sus propias condiciones de temperatura y humedad. Hasta que esa validación resulte más sencilla a escala de producción, la sustitución total del plástico seguirá siendo gradual en parte del mercado de cartoncillo en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo para Cajas Plegables Lidera mientras el Cartoncillo para Envases Líquidos Crece más Rápido

El Cartoncillo para Cajas Plegables mantuvo el 33,14% de la participación del mercado de cartoncillo español en 2025, convirtiéndose en el grado líder por volumen y valor. Su liderazgo en el mercado de cartoncillo español se debe a su amplio uso en envases secundarios que requieren rigidez, brillo superficial y calidad de impresión fiable. La Cartulina Blanqueada Sólida siguió siendo relevante en envases premium de cosmética y confitería, donde un acabado superficial blanco respalda el posicionamiento premium. La Cartulina Sin Blanquear Sólida sirvió para formatos de servicio de alimentación y listos para estantería donde la resistencia importaba más que la blancura elevada. El Cartoncillo Estucado con Liner Blanco continuó sirviendo a los envases de cereales y alimentos procesados sensibles al precio, donde el contenido reciclado era comercialmente aceptable y a menudo preferido.

Se prevé que el Cartoncillo para Envases Líquidos crezca a una CAGR del 4,63% hasta 2031, convirtiéndose en el grado de mayor crecimiento en el mercado de cartoncillo español. La base láctea, de zumos y de bebidas vegetales de España respalda una demanda estable de envases asépticos, ya que estos productos requieren protección frente a la luz y el oxígeno. El Real Decreto 1055/2022 también elevó la importancia de la calidad de impresión desde enero de 2025, lo que favoreció a los grados capaces de transmitir información de clasificación de forma clara y coherente. El Cartoncillo para Servicios de Alimentación añadió otra salida a través de vasos, bandejas y portadores para el consumo fuera del hogar, manteniendo la combinación de grados más amplia en la industria de cartoncillo española. La nueva línea de cartoncillo para envases de consumo de Stora Enso en Oulu comenzó su puesta en marcha a principios de 2025 y ampliará el suministro europeo a partir de 2027, lo que podría aliviar parte de la presión sobre la disponibilidad de cartoncillo para el mercado de cartoncillo español y modificar los patrones de compra de los convertidores en toda la industria de cartoncillo española.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Cajas Plegables Dominan mientras el Envase Líquido Gana Impulso

Los Envases Plegables representaron el 56,36% del mercado de cartón plano de España en 2025, manteniendo este formato muy por delante de todos los demás tipos de envase. Su liderazgo en el mercado de cartón plano de España refleja un uso amplio en productos farmacéuticos, cosméticos, cereales, confitería y bienes de consumo no alimentarios que requieren envases secundarios impresos y con marca. La compatibilidad con líneas de llenado de alta velocidad, la facilidad de manipulación en líneas automatizadas y una eficiente presentación en estantería mantuvieron a los envases plegables profundamente integrados en las grandes operaciones de bienes de consumo de alta rotación. Los formatos de Manga y Bandeja siguieron siendo importantes para productos frescos, alimentos refrigerados y aplicaciones listas para la venta al por menor, donde la funcionalidad de exposición y la protección durante el transporte deben funcionar conjuntamente. Otros formatos de envase, incluidos los vasos de fibra y los recipientes para el sector de la restauración, también ganaron terreno en el mercado de restauración de España a medida que las alternativas a base de papel sustituyeron a más artículos de plástico de un solo uso.

Se proyecta que el Envasado de Líquidos crecerá a una CAGR del 4,31% hasta 2031, convirtiéndolo en el formato de mayor crecimiento en el mercado de cartón plano de España. Este ritmo demuestra que las soluciones de envase de cartón aséptico y refrigerado para líquidos están superando al mercado en general a medida que se expanden las líneas de bebidas derivadas de lácteos y de origen vegetal. También sugiere que parte de este volumen se está captando a través de soluciones de sistemas importados en lugar de una gran base de sustrato doméstico. Por tanto, los convertidores con sede en España en el mercado de cartón plano de España necesitan una mayor capacidad de llenado aséptico y experiencia en diseño de barreras si desean capturar una mayor parte de este crecimiento. Elopak y SIG Group están bien posicionados en estos sistemas de envase de cartón para líquidos, donde la certificación de rendimiento y la integración en la línea de llenado importan tanto como el propio envase.

Por Industria Usuaria Final: La Alimentación Ancla el Volumen mientras la Farmacia y la Sanidad Crecen más Rápido

La alimentación representó el 39,43% del mercado de cartoncillo español en 2025, convirtiéndose en el mayor usuario final con un amplio margen. Esta posición de liderazgo en el mercado de cartoncillo en España refleja la escala y diversidad de la base de fabricación alimentaria de España en productos frescos y congelados, cereales, confitería y categorías procesadas. Aspack señaló que la alimentación representó el 51% de la facturación total de los convertidores de cajas plegables en España en 2025, incluyendo el 29% de productos frescos y congelados, el 21% de bebidas, el 16% de cereales y el 16% de confitería. Las aplicaciones de bebidas también mantuvieron relevancia estructural porque los flujos de vino, aceite de oliva y agua mineral siguen dependiendo del embalaje secundario premium para la protección y la presentación del producto. El tabaco continuó perdiendo peso, mientras que la cosmética y los artículos de tocador siguieron migrando hacia Cartoncillo para Cajas Plegables más brillante y Cartulina Blanqueada Sólida para respaldar una apariencia premium en estantería.

Se prevé que la Farmacia y la Sanidad crezcan a una CAGR del 4,51% hasta 2031, convirtiéndose en el segmento de usuarios finales de mayor crecimiento en el mercado de cartoncillo en España. La gran base de fabricación farmacéutica de España respalda esta tendencia porque requiere etiquetado preciso, precintos de evidencia de manipulación indebida e impresión clara en los envases secundarios. La decisión de la AEMPS de que los cuatro primeros módulos de EUDAMED fueran obligatorios a partir del 28 de mayo de 2026 añadió más requisitos de identificación y vigilancia del mercado en torno a los productos regulados. Estos requisitos elevan el valor de los sustratos lisos y brillantes que pueden soportar códigos complejos y contenido obligatorio del envase sin fallos de impresión. Otros usuarios finales, incluidos juguetes, ropa y artículos del hogar, siguen siendo importantes en la industria de cartoncillo española porque ayudan a estabilizar la utilización de los convertidores fuera de los picos estacionales de la alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de cartoncillo en España fue valorado en 712,01 millones de USD en 2025, y el papel del país en Europa se apoyó más en la conversión que en la producción de cartoncillo en bruto. España se situó entre las economías europeas de mayor tamaño en conversión de cartoncillo y cartón ondulado, gracias a una amplia base instalada de capacidad de impresión, troquelado y plegado. El mercado de cartoncillo en España dependía del Cartoncillo para Cajas Plegables y del Cartoncillo para Envases Líquidos importados de fábricas escandinavas y de Europa Central. Esa dependencia de las importaciones aumentó la exposición cuando los costes de flete se endurecieron o la disponibilidad de sustratos varió en Europa. Al mismo tiempo, la demanda procedente de la agroalimentación, los productos farmacéuticos y los bienes de consumo proporcionó al mercado de cartoncillo español una base doméstica estable que respaldó la inversión a largo plazo en activos de conversión.

El norte de España concentró el principal clúster de producción en el mercado de cartoncillo español. Navarra albergó la fábrica Leitza de Lecta, donde la línea Leitzaran inició operaciones el 1 de febrero de 2026 y añadió capacidad de papel barrera de alto rendimiento junto a la base de conversión de cartoncillo. Aragón y el País Vasco vincularon la gestión de residuos, la logística de fibra recuperada y las operaciones de embalaje industrial a través de los activos regionales de Saica. Cataluña perdió capacidad doméstica de cartoncillo reciclado tras el acuerdo de cierre de la fábrica de Reno de Medici en Castellbisbal, que eliminó 190.000 toneladas anuales del suministro local y aumentó la probabilidad de un mayor abastecimiento mediante importaciones o alternativas del norte de España.

El este y el sur de España actuaron como los principales centros de demanda en el mercado de cartoncillo español, ya que Andalucía, Murcia y la Comunidad Valenciana se encuentran dentro del cinturón exportador agroalimentario. Los convertidores de estas regiones sirvieron principalmente a aplicaciones de productos frescos, cítricos, aceite de oliva y alimentos procesados, donde la imprimibilidad, la integridad del envase y el cumplimiento de las normas de exportación son fundamentales. Madrid es un centro de aprovisionamiento de envases farmacéuticos, cosméticos y de bienes de consumo porque muchos propietarios de marcas gestionan sus cadenas de suministro españolas desde la capital. Barcelona añadió un segundo nodo de demanda de alta especificación para envases impresos regulados y premium. Esta división entre una mayor demanda de volumen alimentario en el sur y el este y una demanda de mayor especificación en Madrid y Barcelona favoreció a los convertidores con redes multisede frente a los operadores de una sola planta en el mercado de cartoncillo español.

Panorama Competitivo

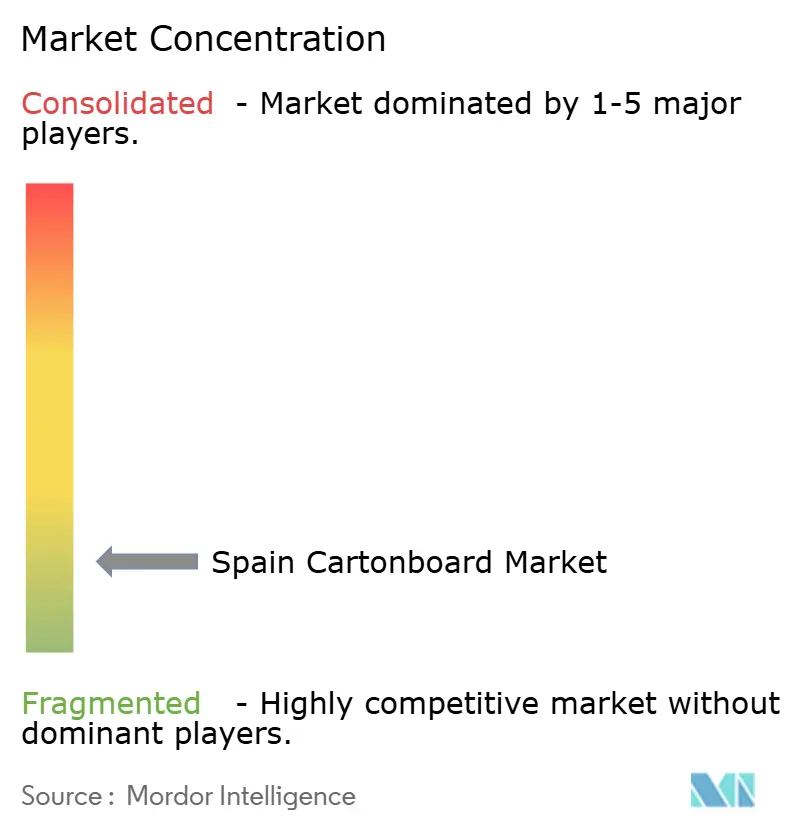

El mercado de cartoncillo en España está dividido entre una capa de suministro de cartoncillo concentrada y una capa de conversión fragmentada. Productores globales como Mayr-Melnhof Karton, Graphic Packaging International, Stora Enso, Metsä Board, Holmen y Billerud suministran los principales grados de cartoncillo que los convertidores españoles transforman en cartones terminados. A nivel de distribución, el mercado de cartoncillo en España siguió siendo fragmentado, con alrededor de 90 empresas de conversión activas y 7.000 trabajadores. El programa Fit-For-Future de Mayr-Melnhof aportó 70 millones de EUR (75,6 millones de USD) en contribución al beneficio operativo ajustado en 2025, y la dirección mantuvo un objetivo de mejora de 250 millones de EUR (270 millones de USD) para 2027 en relación con la base de 2024. Esto estableció un punto de referencia exigente en materia de disciplina de costes que los convertidores más pequeños del mercado de cartoncillo en España pueden tener dificultades para igualar.

Las presiones de consolidación están aumentando en el mercado de cartoncillo en España porque el cumplimiento normativo, la automatización y la gestión energética exigen ahora balances más sólidos. La autorización de Apollo Capital Management para adquirir Lecta en marzo de 2026 demostró que los activos de papel especial adyacentes a la fibra en España seguían siendo atractivos incluso mientras partes de la producción de cartoncillo reciclado afrontaban dificultades financieras. Graphic Packaging International también reforzó su posición competitiva mediante un acuerdo virtual de compra de energía vinculado a tres plantas solares en España, con una capacidad combinada de aproximadamente 100 MW, con operaciones que abarcan 2025 y principios de 2026. Estos movimientos son relevantes porque los compradores en el mercado de cartoncillo en España están evaluando ahora a los proveedores tanto por la estabilidad de costes y el posicionamiento en carbono como por la calidad del cartoncillo.

Las oportunidades de nicho en el mercado de cartoncillo español se concentran en soluciones de fibra de alta barrera para aplicaciones de contacto directo con alimentos y en cartones premium de pequeño formato para los canales de farmacia y belleza. La capacidad de conversión española actual sigue orientada hacia los envases secundarios farmacéuticos estándar y las cajas plegables para la categoría alimentaria, por lo que esos nichos siguen estando poco atendidos. La colaboración de Metsä Board con HEIDELBERG en 2026 mostró un impulso directo hacia soluciones combinadas de cartoncillo y maquinaria para las necesidades de envase de los propietarios de marcas. El programa de transformación y los objetivos estratégicos de Metsä Board para 2026 también subrayaron la necesidad de mejorar la rentabilidad al tiempo que se construye una combinación de envases de consumo de mayor valor añadido. En este contexto, la ventaja competitiva en el mercado de cartoncillo español está desplazándose hacia las empresas que pueden combinar acceso al sustrato, automatización, posicionamiento en energía renovable y apoyo al cumplimiento normativo, en lugar de basarse únicamente en la escala.

Líderes de la Industria del Cartoncillo en España

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Smurfit Westrock plc

Saica Group

Metsa Board Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Saica Group, con sede en Zaragoza, España, anunció la adquisición de Thimm Group, un proveedor de envases de cartón ondulado y soluciones de exposición con aproximadamente 539 millones de EUR (582 millones de USD) en ingresos de 2024 y alrededor de 2.500 empleados. La transacción, sujeta a la aprobación antimonopolio, amplía la presencia de Saica en los mercados de conversión de Europa Central, donde ambas empresas habían operado una alianza estratégica y una empresa conjunta polaca desde finales de la década de 1990.

- Mayo de 2026: Smurfit Westrock plc anunció su intención de excluirse de la Bolsa de Valores de Londres, consolidando su cotización en la Bolsa de Nueva York. La resolución del consejo siguió a una revisión de los volúmenes de negociación y los costes regulatorios y administrativos de la doble cotización, con el último día de negociación en la Bolsa de Valores de Londres previsto para el 19 de junio de 2026.

- Marzo de 2026: La Comisión Europea autorizó la adquisición de Lecta por parte de Apollo Funds, un fabricante de papel especial con sede en España, mediante el procedimiento simplificado de fusión (Asunto M.12333, 11 de marzo de 2026) sin condiciones. Apollo, que también patrocina a Reno de Medici, mantiene ahora posiciones significativas tanto en cartoncillo reciclado como en activos de papel especial en Europa.

- Marzo de 2026: Graphic Packaging International anunció la puesta en funcionamiento parcial de su primer acuerdo virtual europeo de compra de energía con Zelestra, que cubre tres plantas solares en España con una capacidad combinada de aproximadamente 100 MW. Las plantas totalmente operativas, José Cabrera (Guadalajara, 50,4 MW) y Socovos II (Albacete, 33 MW), entraron en funcionamiento en 2025, con Villamañán (León, 19 MW) operativa en febrero de 2026, y están diseñadas para reducir las emisiones de GEI de Alcance 1 y 2 de la empresa en la región EMEA en más de un 50%.

Alcance del Informe del Mercado de Cartoncillo en España

El Mercado de Cartoncillo en España abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen la cartulina blanqueada sólida, la cartulina sin blanquear sólida, el cartoncillo para cajas plegables, el cartoncillo estucado con liner blanco, el cartoncillo para envases líquidos y el cartoncillo para servicios de alimentación. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Gracias a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, la cosmética y más.

El Mercado de Cartoncillo en España está Segmentado por Grado de Producto (Cartulina Blanqueada Sólida, Cartulina Sin Blanquear Sólida, Cartoncillo para Cajas Plegables, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Sanidad, Tabaco, Cosmética y Artículos de Tocador, y Otras Industrias Usuarias Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartulina Blanqueada Sólida |

| Cartulina Sin Blanquear Sólida |

| Cartoncillo para Cajas Plegables |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacia y Sanidad |

| Tabaco |

| Cosmética y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartulina Blanqueada Sólida |

| Cartulina Sin Blanquear Sólida | |

| Cartoncillo para Cajas Plegables | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacia y Sanidad | |

| Tabaco | |

| Cosmética y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo en España en 2026 y cuáles son las perspectivas para 2031?

El mercado de cartoncillo en España se sitúa en 734,31 millones de USD en 2026 y se prevé que alcance los 875,06 millones de USD en 2031 a una CAGR del 3,57%.

¿Qué grado de producto lidera la demanda en España?

El Cartoncillo para Cajas Plegables lidera con una participación del 33,14% en 2025, ya que se utiliza ampliamente en envases secundarios impresos en alimentación, productos farmacéuticos y cuidado personal.

¿Cuál es el formato de envase más utilizado?

Las Cajas Plegables dominan con una participación del 56,36% en 2025 debido a su gran compatibilidad con las líneas de envasado automatizadas, las necesidades de marca y la presentación en estantería.

¿Qué grupo de usuarios finales está creciendo más rápido?

La Farmacia y la Sanidad es el usuario final de mayor crecimiento, con una CAGR proyectada del 4,51% hasta 2031, respaldada por la base de fabricación regulada de España y unos requisitos de identificación más estrictos.

¿Por qué la alimentación sigue siendo el principal ancla de demanda?

La alimentación concentra el 39,43% de la demanda de 2025 porque España cuenta con una gran base de producción alimentaria orientada tanto al mercado doméstico como a la exportación, que necesita un embalaje secundario impreso fiable en muchas categorías.

¿Cuáles son los principales riesgos para los proveedores y convertidores de cartoncillo en España?

Los principales riesgos son la volatilidad del coste de la energía y del cartoncillo reciclado, además de una sustitución más lenta en aplicaciones donde el cartoncillo todavía no iguala al plástico en rendimiento de barrera.

Última actualización de la página el: