Tamaño y Participación del Mercado de Electrónica Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

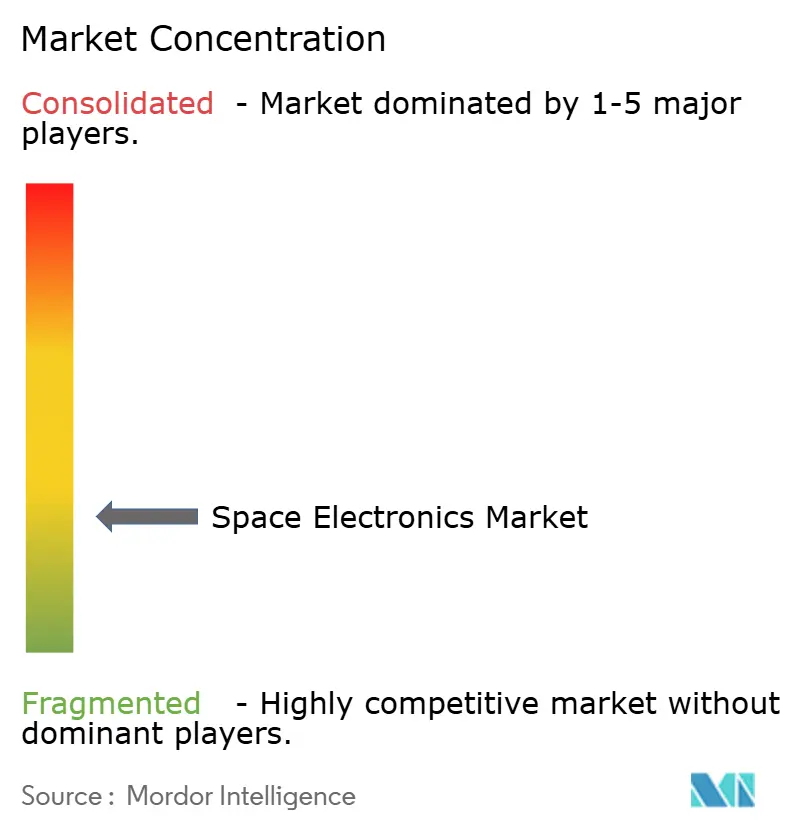

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Espacial por Mordor Intelligence

Se espera que el tamaño del mercado de electrónica espacial crezca de USD 5,06 mil millones en 2025 a USD 5,32 mil millones en 2026 y se prevé que alcance USD 6,86 mil millones en 2031 a una CAGR del 5,19% durante 2026-2031. La trayectoria constante señala una transición desde los lanzamientos de prototipos de principios de la década hacia ciclos de producción escalables que integran computación autónoma, dispositivos de potencia de alta eficiencia y diseños tolerantes a la radiación en cada clase de misión. El impulso se concentra en torno a tres temas: constelaciones de banda ancha multiórbita que requieren miles de satélites, programas de exploración del espacio profundo que necesitan toma de decisiones a bordo lejos de la Tierra, y líneas de fabricación de pequeños satélites que ofrecen precios de nivel comercial sin sacrificar la resiliencia a la radiación. La escasez en la cadena de suministro de obleas endurecidas a la radiación sigue siendo un obstáculo estructural, mientras que las reformas de control de exportaciones amplían modestamente las oportunidades de colaboración dentro de las redes de socios de confianza. Las estrategias competitivas combinan cada vez más empresas con experiencia espacial con socios del sector de semiconductores comerciales para que las innovaciones en inteligencia artificial en el borde, dispositivos de potencia de banda ancha amplia y aviónica modular fluyan rápidamente hacia el hardware de vuelo.

Conclusiones Clave del Informe

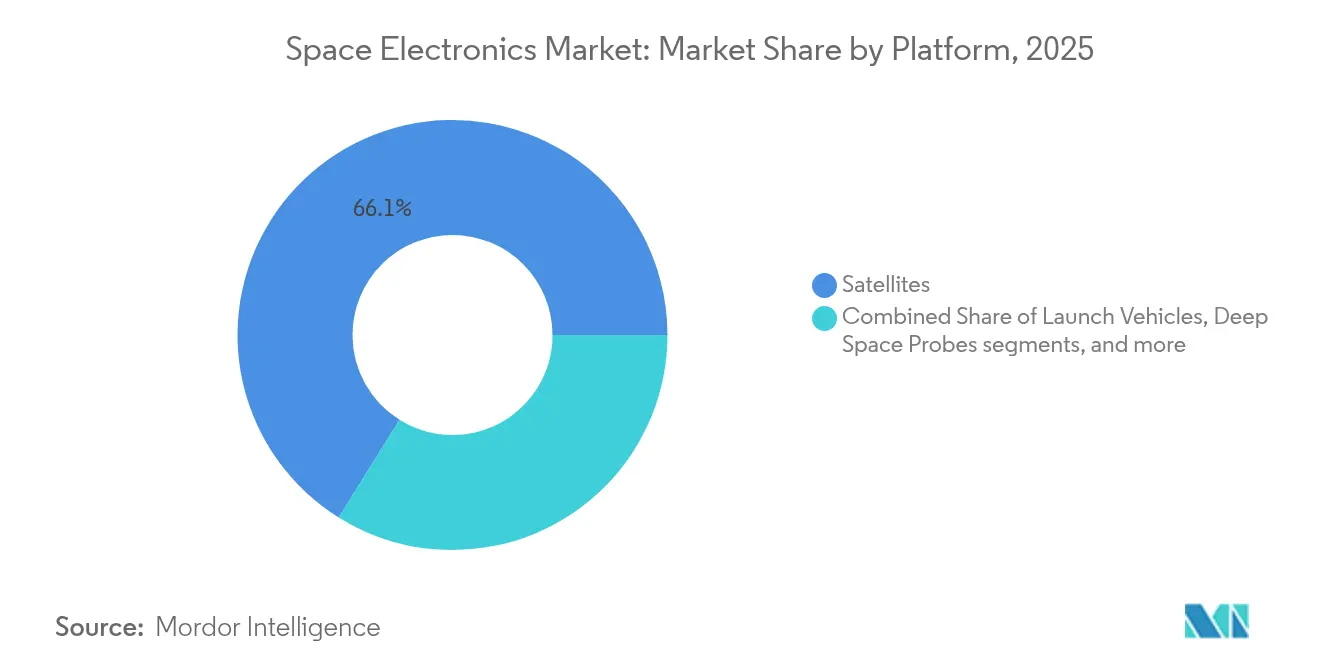

- Por plataforma, los satélites lideraron el mercado de electrónica espacial con el 66,12% de la participación en 2025, mientras que se proyecta que las sondas de espacio profundo crecerán a una CAGR del 8,74% hasta 2031.

- Por aplicación, los sistemas de comunicación representaron el 44,62% de la participación en ingresos en 2025; las misiones científicas y de demostración tecnológica tienen la perspectiva de crecimiento más rápida con una CAGR del 7,88%.

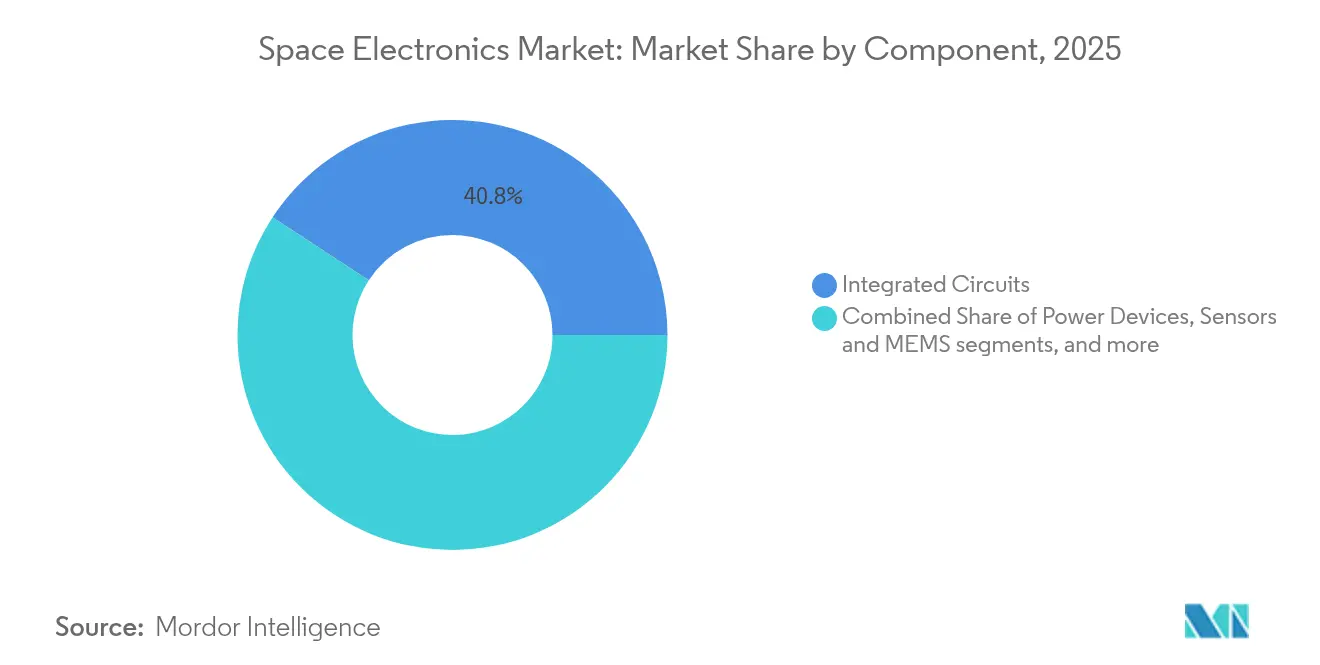

- Por componente, los circuitos integrados representaron el 40,78% de la participación del mercado de electrónica espacial en 2025, mientras que los dispositivos de potencia están proyectados para avanzar a una CAGR del 7,73% entre 2026 y 2031.

- Por tipo, los componentes endurecidos a la radiación mantuvieron una participación del 62,12% en 2025; los componentes tolerantes a la radiación muestran la CAGR más alta del 8,95% hasta 2031.

- Por usuario final, los operadores comerciales representaron el 54,63% de los ingresos de 2025, mientras que se prevé que la demanda militar y de defensa aumente a una CAGR del 9,28%.

- Por geografía, América del Norte capturó el 36,45% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de grandes constelaciones LEO | +1.8% | Enfoque global en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de misiones de exploración del espacio profundo | +1.2% | América del Norte y la UE con apoyo emergente de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Procesamiento de inteligencia artificial en el borde y de alta velocidad a bordo | +0.9% | Líderes tecnológicos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Miniaturización y producción en masa de pequeños satélites | +0.7% | Global con ventajas de costos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiación de capital de riesgo para infraestructura de IoT espacial | +0.6% | América del Norte y la UE como principales, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda liderada por la defensa de microprocesadores seguros y calificados para el espacio | +0.5% | América del Norte, la UE y aliados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Grandes Constelaciones de Satélites LEO

Las flotas proyectadas que superan las 10.000 naves espaciales convierten cada manifiesto de lanzamiento en un evento de adquisición masiva de electrónica que multiplica la demanda de volumen varias veces. La masa promedio de los pequeños satélites está aumentando hacia los 200 kg, lo que permite incorporar más hardware de procesamiento, memoria y enlace óptico mientras se mantiene dentro de los límites agresivos de costo de lanzamiento. Los dispositivos COTS tolerantes a la radiación ahora satisfacen la mayoría de las vidas útiles en órbita baja terrestre, desplazando los presupuestos de las soluciones completamente endurecidas a la radiación y atrayendo a las empresas de semiconductores comerciales hacia el mercado de electrónica espacial.

Aumento de las Misiones de Exploración del Espacio Profundo

Los retrasos de tiempo de luz unidireccional hacia Marte hacen que el control desde tierra sea impracticable, por lo que las naves espaciales necesitan procesadores que ofrezcan un rendimiento 100 veces superior al de las generaciones anteriores y mantengan una tolerancia de 300 kilorad. El proyecto de Computación de Alto Rendimiento para Vuelos Espaciales de la NASA ejemplifica esta necesidad, combinando núcleos RISC-V tolerantes a fallos con aceleración de inteligencia artificial para la navegación autónoma.[1] NASA, "Computación de Alto Rendimiento para Vuelos Espaciales", nasa.gov La demanda también aumenta para dispositivos de carburo de silicio y nitruro de galio que soportan las oscilaciones de temperatura lunar de 100 K a 390 K.

Procesamiento de Inteligencia Artificial en el Borde y de Alta Velocidad de Carga Útil a Bordo

La inteligencia artificial en el borde reduce los volúmenes de enlace descendente hasta en un 90% mediante análisis en órbita, liberando espectro y habilitando cadenas de decisión en tiempo real. Los experimentos neuromórficos demuestran inferencia de ultra bajo consumo con tolerancia intrínseca a fallos por eventos individuales. La experiencia de vuelo temprana obtenida en 2024 demuestra que el rendimiento de nivel GPU puede coexistir con los presupuestos térmicos calificados para el espacio, abriendo flujos de ingresos en formación de haces adaptativa, evasión de colisiones y observación terrestre reactiva.

Miniaturización y Producción en Masa de Pequeños Satélites

La experiencia con CubeSat muestra una mayor producción científica por dólar que las misiones tradicionales, validando la economía de las plataformas pequeñas. Los sensores basados en MEMS y los kits de aviónica modular reducen las pilas de carga útil mientras mantienen la compatibilidad electromagnética dentro de tarjetas cada vez más densas. Las líneas de ensamblaje adaptadas de las prácticas de electrónica de consumo ahora entregan docenas de satélites idénticos por mes, un ritmo esencial para los ciclos de actualización de constelaciones. Los protocolos de garantía de calidad evolucionan para equilibrar el muestreo estadístico con la fiabilidad de vuelo espacial, reduciendo los costos no recurrentes y acelerando los cronogramas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de control de exportaciones y cumplimiento normativo | -0.8% | Global, con mayor peso en transferencias de origen estadounidense | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de fundición endurecida a la radiación | -1.1% | Concentrado en fábricas de Estados Unidos y la UE | Largo plazo (≥ 4 años) |

| Estrictos requisitos de calificación espacial y antecedentes de vuelo | -1.0% | Global, con mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Alto costo de desarrollo frente a volúmenes relativamente bajos | -0.9% | Global, con especial impacto en los participantes de mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Control de Exportaciones y Cumplimiento Normativo

En octubre de 2024, las Normas Espaciales simplificaron la concesión de licencias para programas civiles, pero mantuvieron requisitos estrictos para las cargas útiles vinculadas a la defensa, obligando a los fabricantes a segregar las líneas de productos y los flujos de trabajo de documentación. Incluso con las nuevas excepciones de licencia para naciones aliadas, los equipos de cumplimiento deben mapear la procedencia de los componentes a nivel de oblea, extendiendo los ciclos de diseño a vuelo y aumentando los costos generales.

Cuellos de Botella en la Capacidad de Fundición Endurecida a la Radiación

Solo un puñado de líneas puede procesar obleas con capacidad de 300 kilorad a rendimientos económicamente viables. Las subvenciones de la Ley CHIPS por USD 59,4 millones amplían ligeramente la capacidad, pero van a la zaga de la demanda proyectada para las misiones de espacio profundo.[2]NIST, "Premios de Incentivos CHIPS a BAE Systems y Rocket Lab", nist.gov Por lo tanto, los diseñadores enfrentan plazos de entrega superiores a 18 meses, lo que obliga a compras de prototipos en etapas tempranas y reservas de inventario que elevan el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La capacidad autónoma remodela la demanda por plataforma

Los satélites representaron el 66,12% de los ingresos de 2025, lo que demuestra cómo los operadores de constelaciones anclan el mercado de electrónica espacial. Se prevé que las sondas de espacio profundo se expandan a una CAGR del 8,74%, y se espera que el tamaño del mercado de electrónica espacial para estos vehículos alcance USD 1,23 mil millones en 2031 junto con el creciente tráfico del programa Artemis. Los vehículos de lanzamiento preservan un nicho fundamental porque la guía y la aviónica deben tolerar vibraciones extremas, mientras que los ciclos de actualización de las estaciones espaciales mantienen una demanda estable de electrónica para soporte vital.

El liderazgo de los satélites señala un modelo de negocio basado en volumen: los diseños tolerantes a la radiación equilibran el costo y la vida útil esperada, permitiendo a los operadores actualizar el hardware con mayor frecuencia. Las misiones de espacio profundo, en cambio, dependen de microprocesadores endurecidos a la radiación como el PIC64-HPSC de 64 bits, que integra ocho núcleos para flujos de trabajo de inteligencia artificial. En todas las plataformas, los presupuestos térmicos limitan la selección de componentes, lo que impulsa un mayor uso de interruptores de potencia de banda ancha amplia que reducen la disipación a altas frecuencias de conmutación.

Por Aplicación: Las misiones centradas en datos amplían la combinación de aplicaciones

Las cargas útiles de comunicación mantuvieron una participación del 44,62% en 2025, impulsadas por los servicios de banda ancha y troncales que requieren circuitos integrados de aplicación específica para formación de haces y sincronización de precisión. El tamaño del mercado de electrónica espacial para las misiones científicas y de demostración tecnológica crecerá a una CAGR del 7,88%, reflejando las subvenciones de las agencias para la validación de inteligencia artificial en órbita y los estudios de ciencia de materiales. Los operadores de observación terrestre adoptan el procesamiento a bordo para entregar análisis en lugar de píxeles sin procesar, mientras que las misiones de navegación y vigilancia necesitan osciladores ultraestables y receptores GNSS examinados a la radiación.

El crecimiento de las cargas útiles científicas subraya un giro hacia satélites listos para experimentos que pueden reconfigurarse en vuelo. Las matrices de puertas programables en campo con lógica triplicada mitigan los fallos por radiación, permitiendo a los investigadores cargar nuevos algoritmos durante las misiones. Las flotas de comunicaciones también migran hacia enlaces cruzados láser, aumentando las demandas de velocidad de datos en los transceptores electroópticos y llevando las redes de distribución de reloj a terrenos de múltiples gigahercios.

Por Componente: La eficiencia energética impulsa la adopción de dispositivos de banda ancha amplia

Los circuitos integrados aportaron el 40,78% de los ingresos de 2025. Aunque más pequeños hoy en día, los dispositivos de potencia se incrementarán a una CAGR del 7,73% a medida que los satélites adopten interruptores de carburo de silicio y nitruro de galio para una mayor eficiencia de conversión y una masa de radiador reducida. Los sensores, MEMS, componentes de radiofrecuencia y microondas siguen la curva general de miniaturización, integrando funcionalidad multieje en paquetes individuales.

Detrás de las cifras, la evolución de los dispositivos de potencia es fundamental: los MOSFET de carburo de silicio clasificados hasta 300 kilorad combinan una menor resistencia en conducción con un margen de alta temperatura, lo que permite simplificar los planos térmicos. Los arquitectos de sistemas orquestan cada vez más los convertidores de punto de carga en torno a estos interruptores para reducir el peso del arnés, liberando masa para los instrumentos de carga útil o el propelente.

Por Tipo: El cálculo de costos se inclina hacia los diseños tolerantes a la radiación

Los dispositivos endurecidos a la radiación aún representan el 62,12% del gasto de 2025, especialmente para activos de exploración y defensa. Sin embargo, las líneas tolerantes a la radiación crecerán a una CAGR del 8,95% a medida que los diseños basados en COTS demuestren ser fiables en órbita baja terrestre. Los satélites destinados a vidas útiles de cinco años ahora aceptan dispositivos examinados hasta 30 kilorad, reduciendo el costo de la lista de materiales por factores de hasta diez.

Los proveedores cierran la brecha endureciendo las bibliotecas de procesos a nivel de máscara, aprovechando los beneficios inherentes de la reducción de nodos sin la carga completa del linaje. Los controladores de señal mixta capaces de sobrevivir a 200 kilorad mientras permanecen compatibles con los componentes de consumo conectan los ecosistemas de aviónica y comerciales, invitando a nuevos participantes al mercado de electrónica espacial.

Por Usuario Final: La adquisición de doble uso amplía la base de clientes

Los operadores comerciales representaron el 54,63% de los ingresos de 2025, anclados por constelaciones de banda ancha y observación terrestre que actualizan los satélites en un plazo de cinco a siete años. Los presupuestos militares y de defensa registrarán la CAGR más pronunciada del 9,28%, respaldando arquitecturas LEO resilientes diseñadas para resistir amenazas cinéticas y cibernéticas. La demanda de las agencias civiles se mantiene estable, financiando cargas útiles científicas y misiones de reducción de riesgos tecnológicos.

Los planificadores de defensa buscan constelaciones en red de malla, adoptando bloques de hardware idénticos para obtener descuentos por volumen de las mismas cadenas de suministro que sirven a las flotas comerciales. Esta convergencia acelera la adopción por parte de la industria de electrónica espacial de firmware con seguridad reforzada, empaquetado antimanipulación y pilas de red de confianza cero.

Análisis Geográfico

América del Norte representó el 36,45% de los ingresos de 2025, sostenida por los sólidos desembolsos del Departamento de Defensa y la cartera de espacio profundo de la NASA, que canaliza contratos de aviónica de alto valor hacia proveedores nacionales. Los incentivos de la Ley CHIPS por un total de USD 59,40 millones financian corridas adicionales de obleas endurecidas a la radiación, aliviando los riesgos de plazos de entrega a largo plazo y preservando la participación dominante de la región. Las actualizaciones de control de exportaciones abren además vías de codesarrollo con Australia, Canadá y el Reino Unido, permitiendo que las naves espaciales aliadas adquieran electrónica clasificada sin reasignar líneas de producción.

Asia-Pacífico ofrece la CAGR regional más rápida del 9,07%. Los programas nacionales de China, India y Japón galvanizan el capital privado hacia clústeres de fabricación de satélites, mientras que los menores costos laborales acortan los puntos de equilibrio para los subensamblajes de aviónica producidos en masa. Las misiones lunares y a Marte de origen nacional también promueven iniciativas de chips domésticos, añadiendo diversidad a la cadena de suministro del mercado de electrónica espacial y acelerando la difusión tecnológica más allá de los bastiones de América del Norte y Europa.

Europa mantiene una trayectoria estable a medida que la Agencia Espacial Europea y las agencias nacionales se comprometen con agendas de exploración a largo plazo bajo la estrategia 2040. En comparación con los niveles de Estados Unidos, las limitaciones de financiación moderan la expansión general, aunque IRIS² y otros esquemas de comunicaciones soberanas aseguran la demanda de procesadores seguros calificados para el espacio y circuitos integrados de aplicación específica para cifrado. Oriente Medio y América del Sur son contribuyentes emergentes; movimientos de política como el Consejo Supremo del Espacio de los Emiratos Árabes Unidos y el acuerdo de salvaguardias tecnológicas de Brasil crean canales de adquisición, aunque las construcciones de infraestructura aún están por detrás de los mercados maduros.

Panorama Competitivo

El mercado de electrónica espacial se fragmenta a lo largo de líneas tecnológicas: los chips de memoria, los procesadores de vuelo y los dispositivos de potencia endurecidos a la radiación exhiben una mayor concentración, mientras que los sensores y los semiconductores discretos siguen siendo disputados por docenas de pequeños proveedores. Los proveedores con experiencia aprovechan décadas de calificación de vuelo para justificar precios premium, mientras que los recién llegados explotan las fábricas comerciales y la automatización del diseño para pruebas para reducir el costo unitario. La adquisición de CAES por parte de Honeywell subraya cómo los titulares se consolidan para mantener la escala en la microelectrónica endurecida a la radiación, reforzando las barreras de entrada para los procesos de obleas de nicho.

La diferenciación tecnológica ahora depende del rendimiento computacional por vatio, la supervivencia a la radiación por dólar y el tiempo de calificación. La familia PIC64-HPSC de Microchip ejemplifica esta tríada, ofreciendo rendimiento de ocho núcleos de 64 bits con aceleración de inteligencia artificial dentro de un envolvente tolerante a la radiación. En paralelo, las arquitecturas neuromórficas probadas por el Laboratorio de Investigación de la Fuerza Aérea sugieren ganancias escalonadas en inferencia tolerante a fallos, potencialmente desplazando las CPU tradicionales de von Neumann en la próxima década.[4]Laboratorio de Investigación de la Fuerza Aérea, "Experimentos de Vuelo de Computación Neuromórfica", af.mil

Las asociaciones tejen el panorama. Los principales actores con experiencia espacial se asocian con fabricantes de chips comerciales para codesarrollar circuitos integrados de aplicación específica para conversión de potencia, mientras que los fabricantes de equipos originales de satélites invitan a especialistas en computación en la nube a portar marcos de aprendizaje automático a GPU en órbita. Tales colaboraciones comprimen los ciclos de desarrollo, distribuyen los costos de ingeniería no recurrentes y aceleran la polinización cruzada entre los mercados de defensa y comerciales, un patrón sinérgico que define la próxima fase de crecimiento del mercado de electrónica espacial.

Líderes de la Industria de Electrónica Espacial

Microchip Technology Inc.

BAE Systems plc

Honeywell International Inc.

Northrop Grumman Corporation

STMicroelectronics NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tras adquirir Capella Space, IonQ anunció planes para la primera red de distribución de claves cuánticas basada en el espacio del mundo, avanzando en la seguridad cuántica en órbita.

- Julio de 2024: Microchip presentó la familia de microprocesadores PIC64-HPSC, con una arquitectura de 64 bits con ocho núcleos de CPU y capacidades de procesamiento vectorial para naves espaciales autónomas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de electrónica espacial como todos los circuitos integrados endurecidos a la radiación y tolerantes a la radiación, semiconductores discretos, sensores, dispositivos de potencia y subsistemas a bordo que están diseñados, calificados y vendidos para su uso en satélites, vehículos de lanzamiento, sondas de espacio profundo e infraestructura asociada en órbita. Los componentes destinados únicamente al equipo de soporte en tierra, los bancos de prueba de fabricación o las plataformas aeroespaciales no espaciales están excluidos.

Exclusión del alcance: la aviónica terrestre y la electrónica de seguimiento en tierra no se contabilizan.

Descripción General de la Segmentación

- Por Plataforma

- Satélites

- Vehículos de Lanzamiento

- Sondas de Espacio Profundo

- Estaciones Espaciales

- Por Aplicación

- Comunicación

- Observación Terrestre

- Navegación y Vigilancia

- Demostración Científica y Tecnológica

- Otras Aplicaciones

- Por Componente

- Circuitos Integrados

- Dispositivos de Potencia

- Sensores y MEMS

- Dispositivos de Radiofrecuencia y Microondas

- Semiconductores Discretos y Optoelectrónica

- Por Tipo

- Endurecido a la Radiación

- Tolerante a la Radiación

- Por Usuario Final

- Comercial

- Militar y de Defensa

- Gobierno Civil y Agencias Espaciales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con ingenieros de subsistemas en integradores de lanzamiento, responsables de adquisiciones en operadores de constelaciones comerciales de América del Norte, Europa y Asia-Pacífico, y gerentes de instalaciones de pruebas de radiación, lo que nos ayuda a validar las participaciones de la lista de materiales a nivel de misión, los factores de reducción de componentes y las caídas de precios esperadas por la curva de aprendizaje.

Investigación Documental

Primero mapeamos el universo direccionable utilizando conjuntos de datos abiertos como la Base de Datos de Satélites de la NASA, el registro de lanzamientos de la Oficina de Asuntos del Espacio Ultraterrestre de las Naciones Unidas, las hojas de datos de mercado de ARTES de la Agencia Espacial Europea y los registros de envíos aduaneros de Volza. Las señales de demanda técnica se extraen de artículos revisados por pares del IEEE sobre efectos de eventos individuales, divisiones de ventas de semiconductores de la Asociación Mundial de Semiconductores y publicaciones de presupuestos de agencias espaciales, que fundamentan nuestras divisiones de plataformas y componentes. Los informes anuales 10-K de las empresas, las presentaciones de oferta pública inicial y la prensa especializada de confianza proporcionan luego los precios de venta promedio recientes y las nuevas carteras de programas. Esta fase documental proporciona a nuestros analistas volúmenes y rangos de precios fundamentales; muchas otras fuentes secundarias de renombre complementan la lista citada aquí.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente del manifiesto de lanzamiento y la cartera de producción se superpone con las relaciones de contenido electrónico a nivel de carga útil, tras lo cual verificaciones ascendentes selectivas, consolidaciones de proveedores de envíos de circuitos integrados endurecidos a la radiación y pruebas de volumen de precio de venta promedio muestreadas, ajustan los totales. Las variables clave incluyen los lanzamientos anuales de satélites, la masa promedio de electrónica por kilogramo de carga útil, la pérdida de rendimiento por calificación de radiación, los ciclos de reemplazo de constelaciones de pequeños satélites y las tasas de adopción de carburo de silicio y nitruro de galio. Los pronósticos a cinco años se basan en regresión multivariante combinada con análisis de escenarios para cambios en el ritmo de lanzamiento.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares en dos etapas, verificaciones de varianza frente a rastreadores de gasto externos y señales de anomalías de los feeds de noticias de Factiva. Los modelos se actualizan cada año, con actualizaciones a mitad de ciclo activadas por eventos materiales como grandes adjudicaciones de constelaciones o interrupciones en fundiciones endurecidas a la radiación.

Por Qué la Línea de Base de Electrónica Espacial de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas mezclan plataformas orbitales con equipos en tierra, aplican diferentes curvas de erosión del precio de venta promedio o actualizan los datos de forma irregular.

Al centrarse únicamente en hardware calificado para el espacio y revisar los insumos después de cada ventana de lanzamiento significativa, Mordor ofrece una línea de base equilibrada en la que los clientes pueden confiar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,06 mil millones | ||

| USD 9,44 mil millones (2024) | Consultora Global A | Incluye estaciones terrestres y subsistemas de potencia, utiliza precios de venta promedio estáticos |

| USD 2,80 mil millones (2025) | Asociación Industrial B | Contabiliza únicamente los ingresos en la puerta de fábrica, omite los reemplazos del mercado posventa |

| USD 1,60 mil millones (2022) | Consultora Regional C | Año base histórico, manifiesto de lanzamiento conservador, sin factor de aprendizaje de precios |

La comparación muestra cómo los diferentes alcances y supuestos amplían la dispersión, mientras que la selección disciplinada de variables de Mordor, la actualización oportuna y la validación de doble vía mantienen nuestra estimación tanto transparente como lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrónica espacial?

El tamaño del mercado de electrónica espacial alcanzó USD 5,32 mil millones en 2026 y se prevé que crezca hasta USD 6,86 mil millones en 2031, expandiéndose a una CAGR del 5,19% durante 2026-2031.

¿Qué segmento de plataforma lidera el mercado actualmente?

Los satélites dominan con una participación del 66,12% de los ingresos de 2025 debido a las grandes constelaciones de banda ancha en órbita baja terrestre.

¿Por qué los componentes tolerantes a la radiación están ganando terreno?

Los componentes tolerantes a la radiación reducen el costo hasta diez veces en comparación con los componentes completamente endurecidos a la radiación y satisfacen las vidas útiles de misión más cortas de los satélites en órbita baja terrestre, impulsando una CAGR del 8,95% hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor crecimiento con una CAGR del 9,07%, respaldado por la expansión de programas en China, India y Japón.

¿Cómo están dando forma las capacidades de inteligencia artificial en el borde al diseño de satélites?

La inteligencia artificial a bordo reduce las necesidades de ancho de banda del enlace descendente hasta en un 90%, habilitando análisis en tiempo real y operaciones autónomas, lo que a su vez impulsa la demanda de procesadores de alto rendimiento y resistentes a la radiación.

¿Cuál es el principal cuello de botella en la cadena de suministro?

La capacidad limitada de obleas endurecidas a la radiación en las fábricas de Estados Unidos y la UE restringe las entregas, alargando los plazos de entrega e influyendo en las decisiones de diseño hacia alternativas tolerantes a la radiación o basadas en COTS.

Última actualización de la página el: