Tamaño y Cuota del Mercado de Electrónica de Potencia Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

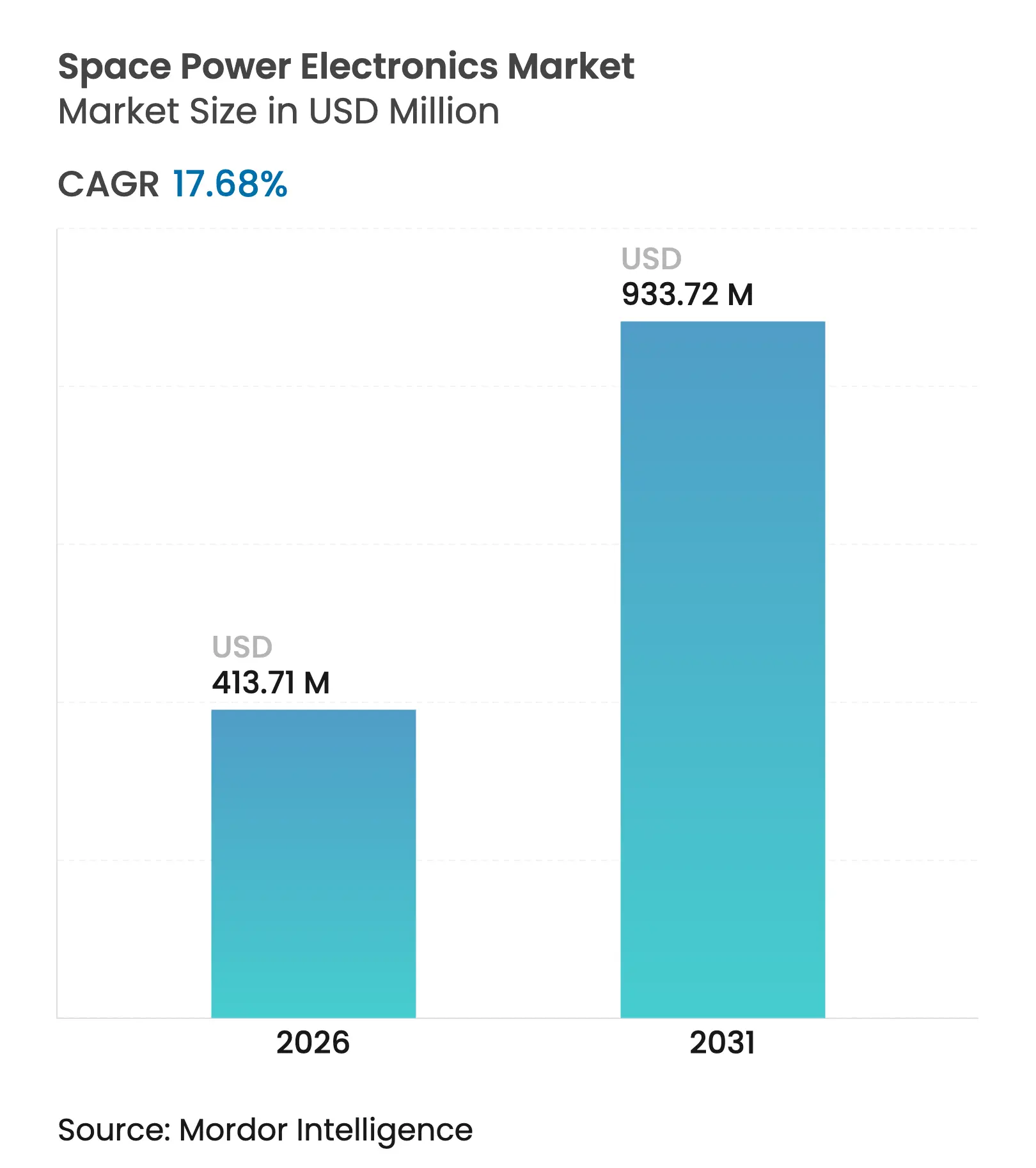

| Tamaño del Mercado (2026) | 413.71 Millones de dólares |

| Tamaño del Mercado (2031) | 933.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.68% CAGR |

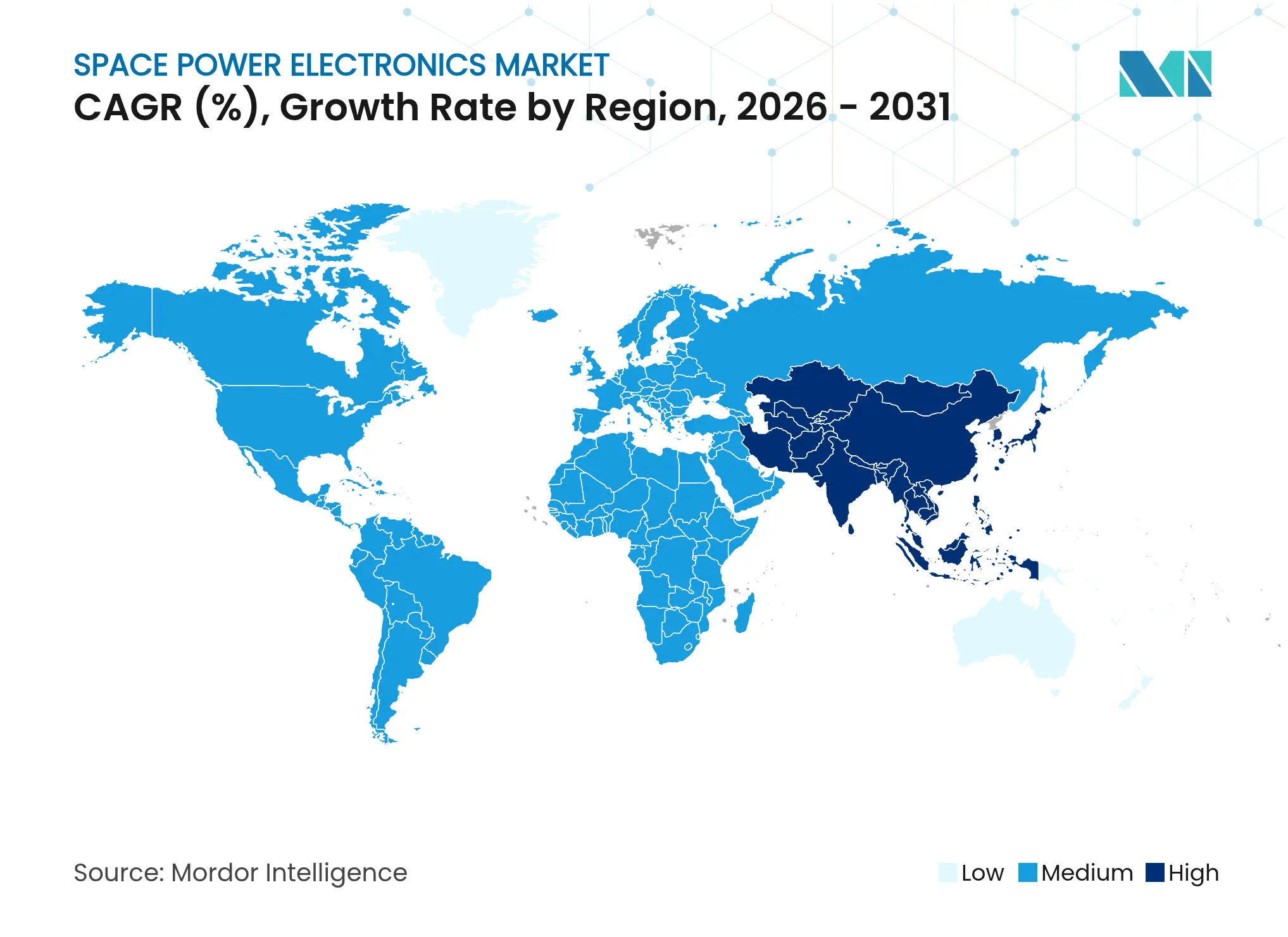

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

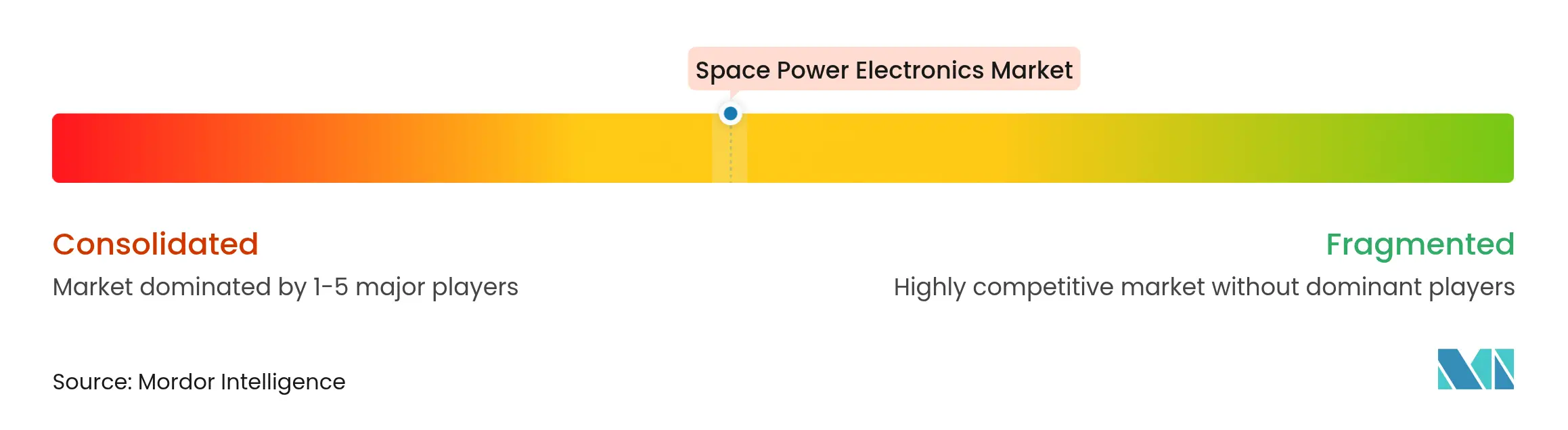

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica de Potencia Espacial por Mordor Intelligence

El tamaño del mercado de electrónica de potencia espacial fue valorado en USD 351,56 millones en 2025 y se estima que crecerá desde USD 413,71 millones en 2026 hasta alcanzar USD 933,72 millones en 2031, a una CAGR del 17,68% durante el período de previsión (2026-2031). El crecimiento refleja la creciente demanda de arquitecturas de potencia compactas y de alta densidad que respaldan la proliferación de constelaciones de satélites pequeños y la expansión de los programas gubernamentales de exploración del espacio profundo. La adopción de dispositivos de nitruro de galio (GaN) y carburo de silicio (SiC) se ha acelerado, dado que estos materiales de banda prohibida ancha ofrecen una densidad de potencia 3 a 5 veces mayor y una tolerancia a la radiación mejorada en comparación con el silicio convencional, lo que permite a los diseñadores reducir la huella de los convertidores y aliviar las restricciones térmicas. Los operadores de satélites también especifican voltajes de bus más elevados para alimentar la propulsión eléctrica, las comunicaciones ópticas y las antenas de matriz activa, empujando las unidades de procesamiento de potencia hacia topologías basadas en SiC de más de 100 V. La resiliencia de la cadena de suministro se ha convertido en un impulsor de crecimiento paralelo, ya que Estados Unidos, la Unión Europea (UE) y Japón invierten en la fabricación doméstica de GaN–SiC para reducir la dependencia del galio procedente casi en su totalidad de China. Los nuevos participantes en el mercado que puedan entregar módulos de alta integración y tolerantes a la radiación en volúmenes de estilo automotriz están posicionados para capturar cuota de mercado a medida que la ola de constelaciones alcanza su punto máximo durante la década.

Conclusiones Clave del Informe

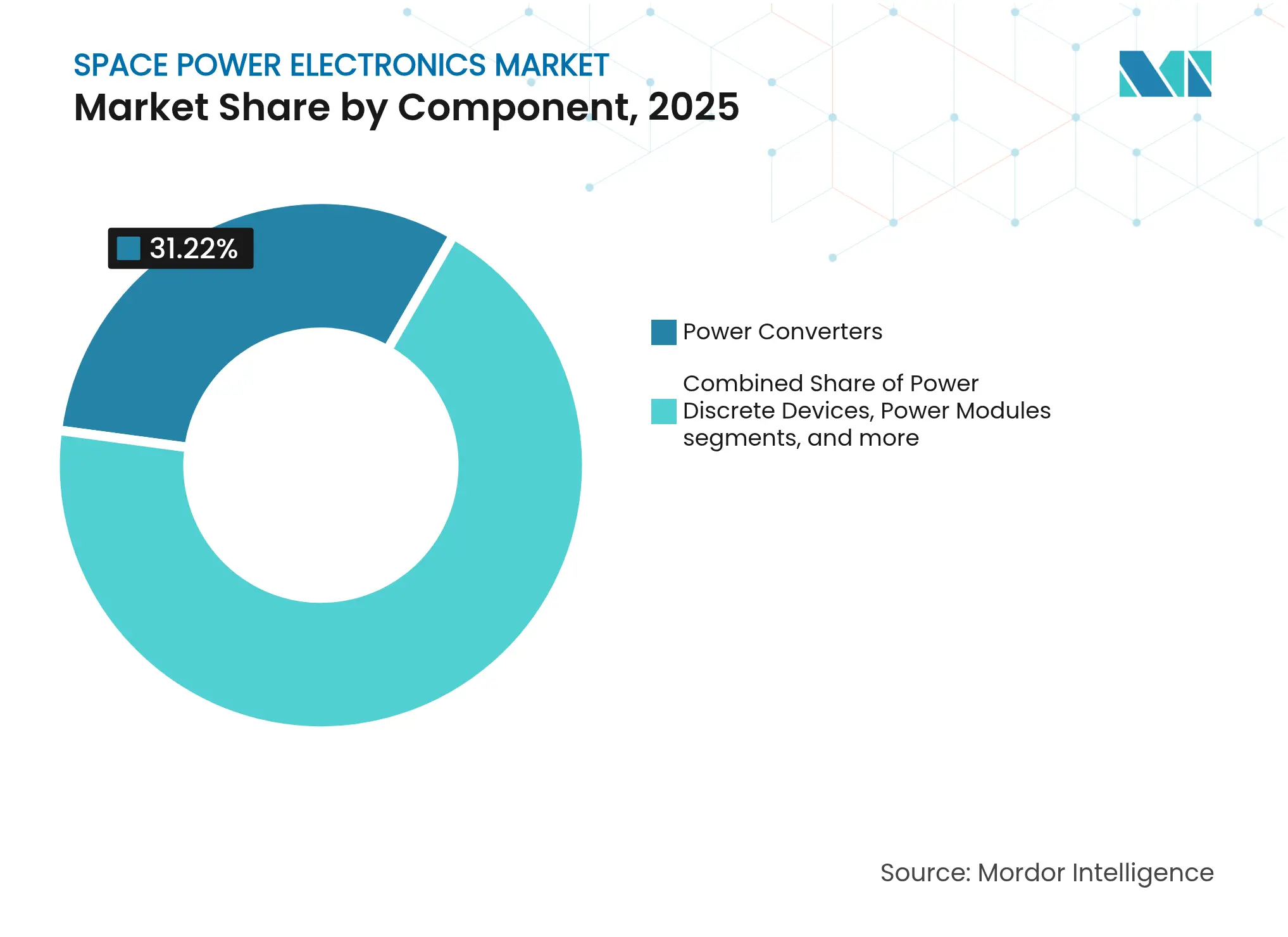

- Por componente, los convertidores de potencia lideraron el mercado de electrónica de potencia espacial con el 31,22% de la cuota en 2025, mientras que los módulos de potencia tienen una previsión de expansión a una CAGR del 18,74% hasta 2031.

- Por rango de voltaje, los sistemas por debajo de 28 V capturaron el 37,55% del tamaño del mercado de electrónica de potencia espacial en 2025; las plataformas por encima de 100 V se proyectan para crecer a una CAGR del 17,95% hasta 2031.

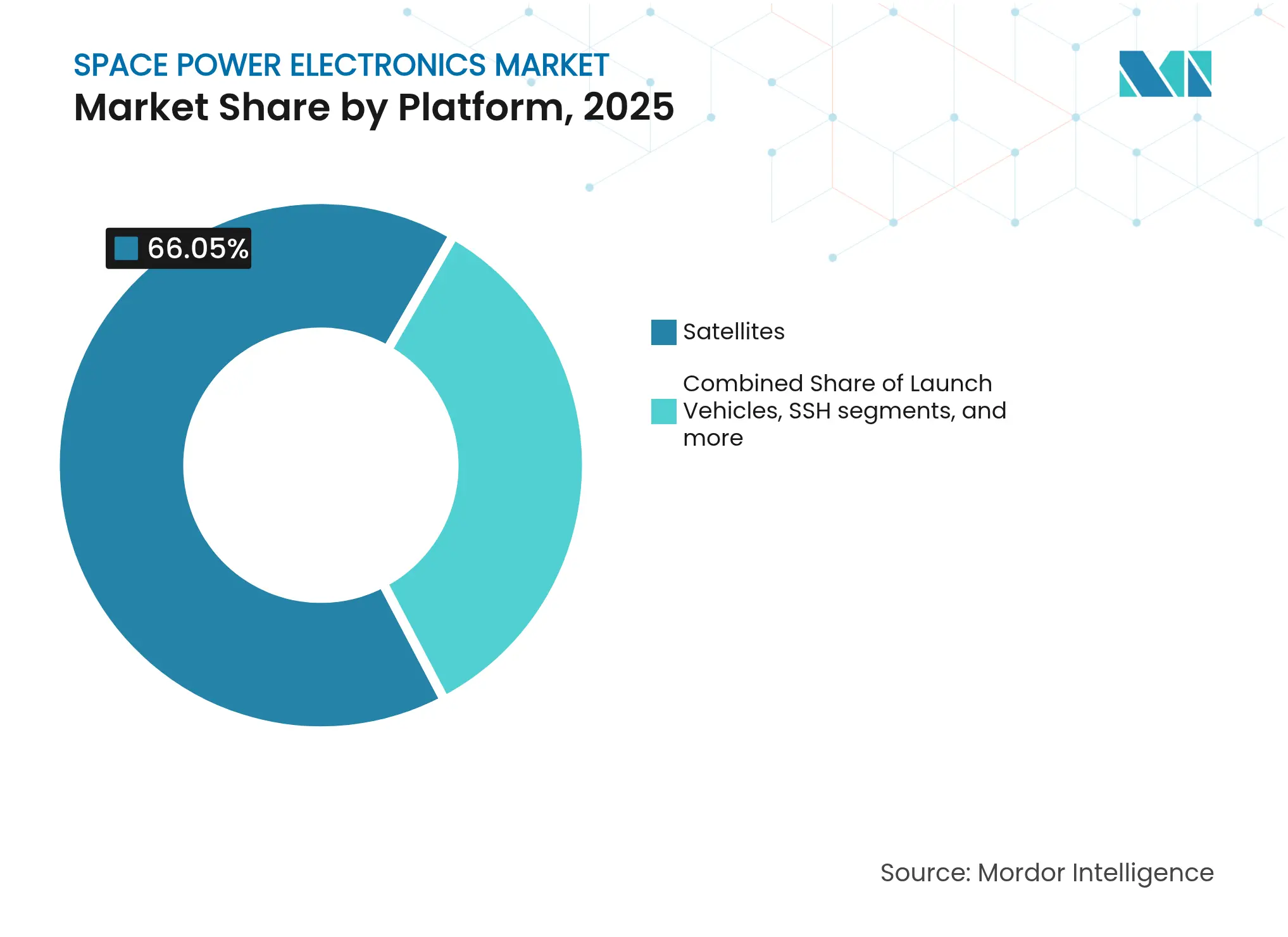

- Por plataforma, los satélites representaron el 66,05% de la cuota de ingresos del mercado de electrónica de potencia espacial en 2025, mientras que las sondas y vehículos de aterrizaje de espacio profundo muestran la CAGR más alta con un 19,98% durante el período de perspectiva.

- Por aplicación, los satélites de comunicación representaron el 41,50% del mercado de electrónica de potencia espacial en 2025; los servicios en órbita y la eliminación de desechos espaciales están destinados a crecer a una CAGR del 23,35% hasta 2031.

- Por usuario final, las entidades comerciales mantuvieron el 54,70% de la cuota del mercado de electrónica de potencia espacial en 2025, mientras que el segmento científico es el de mayor crecimiento con una CAGR del 18,92%.

- Por geografía, América del Norte contribuyó con el 36,40% de la cuota del mercado de electrónica de potencia espacial en 2025; Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 18,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica de Potencia Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Arquitecturas de potencia de alta densidad para constelaciones de satélites pequeños | +4.2% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento de satélites de alto rendimiento y comunicación óptica | +3.8% | Global | Corto plazo (≤ 2 años) |

| Vehículos de lanzamiento reutilizables que requieren control de potencia robusto | +2.9% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida penetración de semiconductores de potencia de nitruro de galio (GaN) y carburo de silicio (SiC) | +4.5% | Asia-Pacífico, Europa | Mediano plazo (2–4 años) |

| Adopción de sistemas de propulsión eléctrica e híbrida que requieren un acondicionamiento de potencia eficiente | +3.1% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Misiones gubernamentales de espacio profundo y lunares que requieren electrónica endurecida a la radiación | +2.7% | América del Norte, Europa, Asia-Pacífico, emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arquitecturas de potencia de alta densidad impulsadas por la miniaturización para constelaciones de satélites pequeños

Los constructores de satélites pequeños ahora esperan etapas de potencia que entreguen una corriente 20 a 30 veces mayor dentro de envolventes de clase CubeSat, lo que obliga a los proveedores a combinar empaquetado avanzado, regulación multifase e interfaces térmicas sofisticadas en un solo módulo.[1]Vicor Corporation, "Módulos de Potencia Tolerantes a la Radiación," vicorpower.com La mayor densidad permite a los fabricantes dedicar más masa a las cargas útiles generadoras de ingresos, una prioridad a medida que el número de constelaciones se acelera hasta miles. La NASA señala que la eficiencia de los paneles solares que supera el 32% amplifica aún más los niveles de corriente que los convertidores deben gestionar. Empresas emergentes europeas como SPHERICAL aprovechan este cambio al desarrollar sistemas de potencia definidos por software que reasignan dinámicamente la capacidad del bus, una capacidad posible gracias a módulos de potencia estrechamente integrados financiados por el Consejo Europeo de Innovación.

Aumento de satélites de alto rendimiento y comunicación óptica que elevan los presupuestos de potencia

Los satélites de próxima generación en órbita geoestacionaria (GEO) y órbita media terrestre (MEO) utilizan procesadores digitales y enlaces ópticos que elevan el consumo de la carga útil a decenas de kilovatios, lo que obliga a disponer de unidades de fuente de alimentación centralizadas capaces de una entrega de corriente continua limpia bajo oscilaciones rápidas de carga. Misiones como la Europa Clipper de la NASA ilustran este cambio: la nave lleva paneles solares que aún producen 700 W al final de su vida útil, respaldados por baterías de iones de litio para cubrir los eclipses. Los enlaces cruzados ópticos similares a bordo de las constelaciones deben mantener especificaciones estrictas de ruido de potencia para evitar la inestabilidad del haz, lo que impulsa el uso de convertidores punto de carga con clasificación de sobretensión y reguladores tolerantes a la radiación.

Los vehículos de lanzamiento reutilizables estimulan la demanda de módulos de control de potencia robustos

Los lanzadores de múltiples vuelos, como el Starship de SpaceX, exponen las cadenas de potencia de la aviónica a estrés acústico, térmico y de vibración repetitivo. Los proveedores ahora califican los módulos para cientos de ciclos de encendido en caliente y transiciones criogénicas. Los fabricantes chinos de vehículos que desarrollan cohetes reutilizables de metano-oxígeno establecen los mismos requisitos, ampliando el mercado potencial para los semipuentes de GaN de origen automotriz reempaquetados para sobrevivir a la operación en vacío profundo. También se están estudiando esquemas de transferencia de energía inalámbrica para simplificar los arneses de separación de etapas, lo que exige convertidores de alta frecuencia con topologías de conmutación suave.

Rápida penetración de semiconductores de potencia de nitruro de galio (GaN) y carburo de silicio (SiC)

Programas europeos como el GREAT2 de la Agencia Espacial Europea (ESA) han construido una cadena de suministro regional para dispositivos de microondas de GaN endurecidos a la radiación, mientras que avances paralelos en SiC ofrecen un RDS(on)×Área un 40% menor que las generaciones anteriores. STMicroelectronics ya lidera las ventas terrestres de SiC y está migrando estructuras de superunión basadas en trinchera a paquetes de grado espacial. Los materiales combinan un alto campo de ruptura con una conductividad térmica superior, lo que permite convertidores más pequeños y ligeros que toleran voltajes de bus superiores a 100 V sin reducción de rendimiento. A medida que los conjuntos de datos de calificación se amplían, el GaN y el SiC están preparados para dominar las nuevas constelaciones construidas lanzadas después de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Elevados costos de ingeniería no recurrente (NRE) y prolongada calificación de endurecimiento a la radiación | -2.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de sustratos semiconductores de alto rendimiento | -3.2% | Global | Mediano plazo (2–4 años) |

| Riesgo de obsolescencia por desalineación entre los cronogramas de desarrollo de satélites y los ciclos de vida de los semiconductores | -1.9% | Global, más pronunciado en el sector espacial comercial | Corto plazo (≤ 2 años) |

| Elevados costos de certificación debido a la fragmentación de las normas de endurecimiento a la radiación entre las agencias espaciales internacionales y las partes interesadas comerciales | -2.1% | Global, con variaciones regionales en la adopción de normas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de ingeniería no recurrente (NRE) y prolongada calificación de endurecimiento a la radiación

Los programas espaciales aún requieren la evaluación de dispositivos para dosis ionizante total, efectos de evento único y desgasificación, lo que extiende las introducciones de productos entre 18 y 36 meses. La NASA clasifica los componentes eléctricos en tres niveles de rendimiento, con los componentes de Nivel 1 sometidos a pruebas exhaustivas que inflan los costos unitarios. Para aliviar los presupuestos, proveedores como Microchip ofrecen variantes de componentes comerciales disponibles en el mercado (COTS) tolerantes a la radiación que combinan circuitos integrados comerciales con un control de proceso mejorado, reduciendo el tiempo de validación y satisfaciendo al mismo tiempo las demandas de confiabilidad de la misión.

Restricciones en la cadena de suministro de sustratos semiconductores de alto rendimiento

China produce el 98% del galio mundial, y los controles de exportación han restringido los envíos de galio a los contratistas de defensa estadounidenses, lo que complica el acceso a los obleas de GaN. Europa ha reaccionado con el proyecto TRANSFORM de EUR 89,3 millones (USD 102,65 millones), que vincula a 33 socios para crear una cadena de suministro de SiC desde la cuna hasta el dispositivo empaquetado en siete países.[2]Proyecto TRANSFORM, "Construyendo una Cadena de Suministro Europea de SiC," transformproject.eu Estados Unidos también está canalizando subvenciones de la Ley CHIPS a empresas como BAE Systems plc y Rocket Lab para desarrollar capacidad doméstica de crecimiento epitaxial y de sustratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Módulos de Potencia Impulsan la Integración

Los convertidores de potencia mantuvieron la posición principal con el 31,22% de la cuota del mercado de electrónica de potencia espacial en 2025, lo que subraya su papel central en la regulación de la energía proveniente de paneles y baterías en condiciones orbitales adversas. Aunque de menor tamaño en ingresos, los módulos de potencia escalan a una CAGR del 18,74% a medida que los diseñadores integran control, conmutación y disipadores térmicos en bloques únicos que reducen a la mitad el área de la placa y mejoran el tiempo medio entre fallos. El cambio coincide con el impulso de los planificadores de misiones hacia una producción de naves espaciales de estilo fabril, donde las huellas de módulos comunes simplifican las líneas de montaje.

El énfasis en los interruptores de banda prohibida ancha acelera la adopción de módulos, ya que las temperaturas de unión de GaN y SiC pueden superar los 200 °C, lo que permite un apilamiento de mayor densidad sin reducción de rendimiento. Los módulos tolerantes a la radiación de Vicor ilustran esta tendencia al entregar 104 W/in³ mientras soportan una exposición de dosis total de 50 krad. Los filtros y reguladores siguen siendo esenciales para controlar el ruido conducido, aunque su cuota de valor es estable a medida que las funciones más grandes se consolidan dentro de dispositivos digitales de sistema de potencia en chip. En conjunto, estas dinámicas mantienen al mercado de electrónica de potencia espacial en un camino hacia la consolidación funcional que refleja las arquitecturas de servidores terrestres.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Rango de Voltaje: Los Sistemas de Alta Potencia Se Aceleran

Las plataformas por debajo de 28 V retuvieron el 37,55% del tamaño del mercado de electrónica de potencia espacial en 2025, debido a que los buses de 28 V heredados dominan las naves espaciales en órbita baja terrestre (LEO) y órbita geoestacionaria (GEO). Sin embargo, los segmentos por encima de 100 V se expanden más rápidamente a una CAGR del 17,95%, impulsados por etapas de propulsión eléctrica y cargas útiles de alto rendimiento que demandan potencia de clase kilovatio entregada con pérdidas I²R mínimas. Los constructores de constelaciones optan por buses primarios de 100–120 V para que el mismo arnés alimente propulsores, antenas y procesadores sin múltiples convertidores intermedios.

Los sistemas en la banda de 28–50 V siguen siendo relevantes donde el legado militar y los conectores estandarizados simplifican la reutilización entre plataformas. El nicho de 50–100 V crece de forma constante para los microsatélites de radar de apertura sintética (SAR) que necesitan potencia moderada con objetivos de eficiencia más estrictos. A medida que los dispositivos de GaN cómodos a 650 V de línea se convierten en estándar, los fabricantes están reconsiderando la distribución interna para reducir el peso del cobre. Este giro en el diseño fortalece las perspectivas a largo plazo del mercado de electrónica de potencia espacial.

Por Plataforma: Las Misiones de Espacio Profundo Lideran el Crecimiento

Los satélites aportaron el 66,05% de los ingresos de 2025 para el mercado de electrónica de potencia espacial, abarcando desde satélites de imagen de clase cubo hasta naves de banda ancha GEO de 20 kW. Sin embargo, las sondas y vehículos de aterrizaje de espacio profundo muestran el mayor impulso con una CAGR del 19,98%, dado que las iniciativas Artemis, Retorno de Muestras de Marte y de bases lunares requieren convertidores endurecidos a la radiación capaces de operar durante fases de crucero y eclipse de varios años.

Los vehículos de lanzamiento representan una cuota menor, pero son estratégicamente importantes ya que los propulsores reutilizables imponen nuevos esfuerzos de ciclado en la aviónica. Los proyectos de estaciones espaciales y hábitats —estaciones LEO comerciales y plantas de energía de superficie lunar planificadas— añaden otra vía para la demanda, ya que las cargas de soporte vital necesitan canales de potencia redundantes y seguros para humanos. En conjunto, estas plataformas diversifican los flujos de ingresos y refuerzan la fortaleza multisegmento del mercado de electrónica de potencia espacial.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Servicios en Órbita Emergen

Los satélites de comunicación retuvieron el 41,50% de los ingresos en 2025, confirmando que las constelaciones de banda ancha siguen siendo el motor principal del mercado de electrónica de potencia espacial. Las naves de servicio en órbita y eliminación de desechos exhiben una CAGR del 23,35%, ya que las aseguradoras y los reguladores presionan a los operadores para reducir el riesgo en las órbitas congestionadas. Estos vehículos dependen del control preciso de potencia para brazos robóticos, sensores de proximidad y propulsión eléctrica que ejecutan maniobras de delta-V fino.

La observación de la Tierra continúa expandiéndose para el análisis climático, mientras que los programas de navegación y vigilancia invierten en cargas útiles resistentes a la interferencia que necesitan salidas de convertidor ultralimpias. Las misiones científicas gubernamentales —sondas planetarias y observatorios de heliofísica— impulsan requisitos de potencia ultraestable durante períodos de décadas, lo que obliga a los fabricantes de componentes a ampliar los protocolos de calificación, un factor que en última instancia profundiza las barreras de entrada dentro del mercado de electrónica de potencia espacial.

Por Usuario Final: El Sector Científico Se Acelera

Los clientes comerciales contribuyeron con el 54,70% de las ventas de 2025, ya que la inversión fluyó hacia megaconstelaciones, servicios de lanzamiento a demanda y el naciente turismo espacial. Las agencias militares y gubernamentales civiles siguen siendo compradores ancla para naves de espacio profundo y comunicaciones seguras, pero la comunidad científica-académica es la de mayor crecimiento con una CAGR del 18,92%. Los programas de CubeSat liderados por universidades aprovechan los servicios de lanzamiento compartido de bajo costo para realizar experimentos sobre seguimiento del punto de máxima potencia, gestión autónoma de baterías y regulación térmica, impulsando así la demanda de componentes COTS-plus versátiles y de bajo precio.

Esta base de usuarios finales en expansión amortigua la volatilidad de los ingresos y subraya por qué la industria de electrónica de potencia espacial mantiene su resiliencia a pesar de las tasas de lanzamiento cíclicas. Los proveedores que adapten los números de referencia a los presupuestos de subvenciones científicas, manteniendo intacta la tolerancia a la radiación, capturarán una cuota incremental a medida que aumenten las misiones científicas colaborativas.

Análisis Geográfico

América del Norte generó el 36,40% de los ingresos de 2025 gracias a la hoja de ruta multimillonaria de la NASA de la Luna a Marte, las actualizaciones de seguridad satelital del Pentágono y un conjunto de empresas del sector NewSpace concentradas en California, Colorado y Florida. El sólido financiamiento de capital riesgo y los incentivos de la Ley CHIPS impulsan la huella de fabricación regional de obleas epitaxiales de GaN y SiC, aumentando la resiliencia ante las perturbaciones en el suministro de galio. Canadá aporta experiencia en potencia de carga útil de nicho, mientras que México fomenta un ecosistema de ensamblaje de satélites pequeño pero en crecimiento, anclado en parques tecnológicos universitarios.

Asia-Pacífico es el teatro de mayor crecimiento, expandiéndose a una CAGR del 18,29%. China cuenta con más de 500 empresas espaciales privadas e invierte fuertemente en comunicaciones en órbita baja terrestre y naves de retorno de muestras lunares, impulsando la demanda interna de convertidores endurecidos a la radiación. Las misiones de bajo costo de India y el enfoque en robótica de Japón también elevan la adopción regional. Corea del Sur y los miembros emergentes de la ASEAN se incorporan a la cadena de suministro a través de exportaciones de subsistemas y pequeños lanzadores, consolidando colectivamente a Asia-Pacífico como punto focal del futuro mercado de electrónica de potencia espacial.

Europa mantiene una posición sólida gracias a los programas tecnológicos de la Agencia Espacial Europea (ESA), la Iniciativa de Componentes Europeos y las inversiones nacionales en demostradores de energía solar espacial. Alemania, Francia e Italia albergan las principales fábricas de circuitos integrados monolíticos de microondas (MMIC) de GaN, mientras que el Reino Unido se concentra en el ensamblaje de satélites y los servicios en órbita. El estudio SOLARIS sobre estaciones de potencia orbital de clase gigavatio podría desbloquear largos ciclos de convertidores de alto voltaje inviables en las naves espaciales actuales. En otros lugares, Brasil encabeza la actividad sudamericana, y Oriente Medio se acelera a medida que los Emiratos Árabes Unidos y Arabia Saudita comprometen cada uno presupuestos de varios miles de millones de dólares para infraestructura espacial, impulsando la demanda regional de etapas de potencia calificadas para vuelo.

Panorama Competitivo

La intensidad competitiva está moderadamente consolidada. Muchos proveedores aeroespaciales heredados —Microchip Technology, Texas Instruments, Honeywell y STMicroelectronics— controlan amplios catálogos de reguladores de voltaje endurecidos a la radiación, controladores de modulación por ancho de pulso (PWM) y convertidores punto de carga. STMicroelectronics posee el 32,6% del segmento global de dispositivos SiC, lo que le otorga ventajas de escala en el aprovisionamiento de sustratos.[4]Semiconductor Today, "ST Lidera el Mercado de Dispositivos SiC 2024," semiconductor-today.com Estos actores establecidos combinan datos históricos de vuelo con acuerdos de adquisición a largo plazo, lo que hace difícil su desplazamiento.

La diferenciación estratégica se centra en la integración de banda prohibida ancha. La adquisición de CAES por parte de Honeywell por USD 1.900 millones amplía su oferta de microelectrónica endurecida a la radiación. Al mismo tiempo, onsemi adquirió los activos de Transistor de Efecto de Campo de Unión de Carburo de Silicio (SiC JFET) de Qorvo para reforzar una pila de discretos a módulos orientada tanto a vehículos eléctricos como a naves espaciales. Innovadores de nicho como Vicor apuntan a arquitecturas a nivel de placa con soluciones de Potencia Factorizada que reducen las pérdidas de distribución, ganando posiciones en satélites de alto rendimiento. El respaldo gubernamental influye aún más en la rivalidad: la adquisición de Excelitas por parte de Teledyne por USD 710 millones mejora el control de potencia óptica, y BAE Systems junto con Rocket Lab obtuvieron cada uno subvenciones de la Ley CHIPS para escalar la capacidad de fundición en territorio estadounidense.

Los nuevos participantes deben superar altos umbrales de capital para la evaluación de radiación, la pureza del sustrato y el empaquetado hermético. Sin embargo, existen perspectivas de espacios en blanco en vehículos de servicio en órbita, microrredes de superficie lunar y rectenas de energía solar espacial. Las empresas que combinen interruptores de banda prohibida ancha con telemetría digital, aislamiento de fallos y firmware ciberseguro están posicionadas para ocupar nichos a medida que el mercado de electrónica de potencia espacial se expande más allá de los buses satelitales tradicionales.

Líderes de la Industria de Electrónica de Potencia Espacial

Microchip Technology Inc.

Infineon Technologies AG

BAE Systems plc

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Packet Digital obtuvo un contrato adicional del Laboratorio de Investigación de las Fuerzas Aéreas (AFRL) por USD 7,2 millones tras desarrollar un convertidor de potencia para SmallSat con una eficiencia del 98% en virtud de un acuerdo de USD 8 millones. La tecnología se adaptará para sistemas espaciales SmallSat y CubeSat.

- Julio de 2024: SPHERICAL recibió EUR 4 millones (USD 4,60 millones) del Consejo Europeo de Innovación para sistemas de potencia satelital de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la electrónica de potencia espacial como el conjunto de circuitos de estado sólido, convertidores CC-CC, reguladores, filtros, dispositivos de conmutación y unidades de distribución que acondicionan, convierten y dirigen la energía eléctrica a bordo de satélites, vehículos de lanzamiento, sondas de espacio profundo y hábitats orbitales. Estos conjuntos, diseñados con silicio, GaN y SiC tolerantes a la radiación, constituyen el puente crítico entre las fuentes de generación de energía bruta y cada carga útil o subsistema de propulsión.

Exclusión del ámbito de aplicación: Los paneles solares, las baterías y los mazos de cables pasivos quedan fuera de este ámbito de mercado.

Segmentación

- Por Componente

- Circuitos Integrados de Potencia

- Dispositivos Discretos de Potencia

- Módulos de Potencia

- Convertidores de Potencia

- Filtros y Reguladores

- Otros

- Por Rango de Voltaje

- Menos de 28 V

- 28 a 50 V

- 50 a 100 V

- Más de 100 V

- Por Plataforma

- Satélites

- Satélites Pequeños

- Satélites Medianos

- Satélites Grandes

- Vehículos de Lanzamiento

- Sondas y Vehículos de Aterrizaje de Espacio Profundo

- Estaciones Espaciales y Hábitats (SSH)

- Otros

- Satélites

- Por Aplicación

- Comunicación

- Observación de la Tierra

- Navegación/GPS y Vigilancia

- Ciencia y Exploración

- Demostración Tecnológica y Educación

- Servicio en Órbita y Eliminación de Desechos

- Otros

- Por Usuario Final

- Comercial

- Militar y Gubernamental

- Científico y Académico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con ingenieros de sistemas de alimentación eléctrica de naves espaciales, arquitectos de dispositivos GaN y responsables de compras de proveedores de lanzamientos de Norteamérica, Europa y Asia. En estas conversaciones se aclararon los recuentos de dispositivos por plataforma, los movimientos de ASP y las hipótesis de fallos en órbita, lo que nos permitió conciliar y afinar las conclusiones de los estudios.

Investigación documental

Accedimos a conjuntos de datos públicos de primer nivel, como los manifiestos de lanzamiento de la NASA, los archivos SPACE DEBRIS de la ESA, el Índice de Objetos del Espacio Ultraterrestre de las Naciones Unidas y los registros de envíos de la Comisión de Comercio Internacional de Estados Unidos, y luego los superpusimos con los 10-K de las empresas y los informes de inversores. Nuestro equipo también extrajo divisiones de ingresos específicas de D&B Hoovers y rastros de noticias de Dow Jones Factiva. Las fuentes citadas ilustran la columna vertebral de las pruebas; para completar el cuadro se revisaron muchos otros documentos académicos, informes de asociaciones y comunicados de prensa.

Dimensionamiento y previsión del mercado

Un modelo descendente parte del manifiesto global de lanzamientos, multiplica los recuentos de carga útil por el contenido medio de los dispositivos y los ASP vigentes y, a continuación, se comprueba su sentido a través de una selección ascendente de proveedores. El modelo se nutre de variables como los lanzamientos anuales de satélites por clase de masa, los índices de electrificación de la propulsión, la penetración de SiC/GaN, las hojas de ruta de la densidad de potencia de los convertidores, las curvas de erosión de los precios y las tendencias presupuestarias del espacio profundo. La regresión multivariante, junto con el análisis de escenarios en torno a los ciclos de financiación, genera las perspectivas para 2025-2030, mientras que las lagunas en la información se cubren con medias conservadoras.

Ciclo de validación y actualización de datos

Los resultados se someten a controles automatizados de desviaciones, comprobaciones por pares de analistas senior y la aprobación final del autor. Los informes se actualizan anualmente; los acontecimientos importantes, como las adjudicaciones masivas de constelaciones, desencadenan actualizaciones provisionales, y antes de cada publicación se realiza un nuevo barrido de validación.

Por qué la electrónica de potencia espacial de base de Mordor manda en fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen distintas combinaciones de dispositivos, divisas y cadencias de actualización.

Cuando las metodologías ignoran las crecientes cuotas de GaN o aplican ASP heredados, los totales se desvían.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 351,56 millones de dólares (2025) | Inteligencia de Mordor | - |

| 297,4 millones de dólares (2023) | Consultoría regional A | Excluye convertidores y reguladores; se basa principalmente en los códigos aduaneros |

| 205 millones de USD (2021) | Consultoría global B | Año base temprano, ASP desfasados, datos mínimos sobre lanzamientos privados |

| 1 620 millones de dólares (2024) | Revista de Industria C | Conjuntos de paneles solares y baterías con electrónica de potencia |

Entre los principales factores que impulsan la brecha se encuentran los ámbitos más amplios que incluyen hardware de suministro de energía completo, años base más antiguos que carecen de sobrecargas de CubeSat o una validación primaria limitada, que en conjunto alejan las cifras del conjunto de adquisiciones realista capturado por nuestra línea de base de 2025.

En general, nuestra disciplinada selección del alcance, las verificaciones primarias continuas y el ciclo de actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse a partir de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrónica de potencia espacial?

El mercado de electrónica de potencia espacial está valorado en USD 413,71 millones en 2026, con proyecciones que indican que alcanzará USD 933,72 millones en 2031.

¿A qué velocidad se espera que crezca el mercado de electrónica de potencia espacial?

Se prevé que el mercado se expanda a una tasa de crecimiento anual compuesta (CAGR) del 17,68% entre 2026 y 2031.

¿Qué segmento de componentes crece más rápidamente?

Los módulos de potencia muestran el mayor impulso, avanzando a una CAGR del 18,74% debido a la creciente demanda de soluciones altamente integradas y térmicamente eficientes.

¿Cuáles son las principales restricciones que enfrenta el mercado?

Los elevados costos de ingeniería no recurrente para la calificación de endurecimiento a la radiación y las restricciones en la cadena de suministro de sustratos de GaN/SiC representan los desafíos de crecimiento más significativos.

¿Por qué son importantes los dispositivos de GaN y SiC para las aplicaciones espaciales?

Los dispositivos de nitruro de galio (GaN) y carburo de silicio (SiC) ofrecen una densidad de potencia 3 a 5 veces mayor y una tolerancia a la radiación superior en comparación con el silicio tradicional, lo que permite sistemas de potencia para naves espaciales más ligeros y eficientes.

¿Qué región geográfica tiene previsto registrar el mayor crecimiento?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 18,29% hasta 2031, a medida que China, India y Japón aceleran sus programas espaciales comerciales y gubernamentales.

Última actualización de la página el: