Tamaño y Participación del Mercado de Satélites de Propulsión Eléctrica

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites de Propulsión Eléctrica por Mordor Intelligence

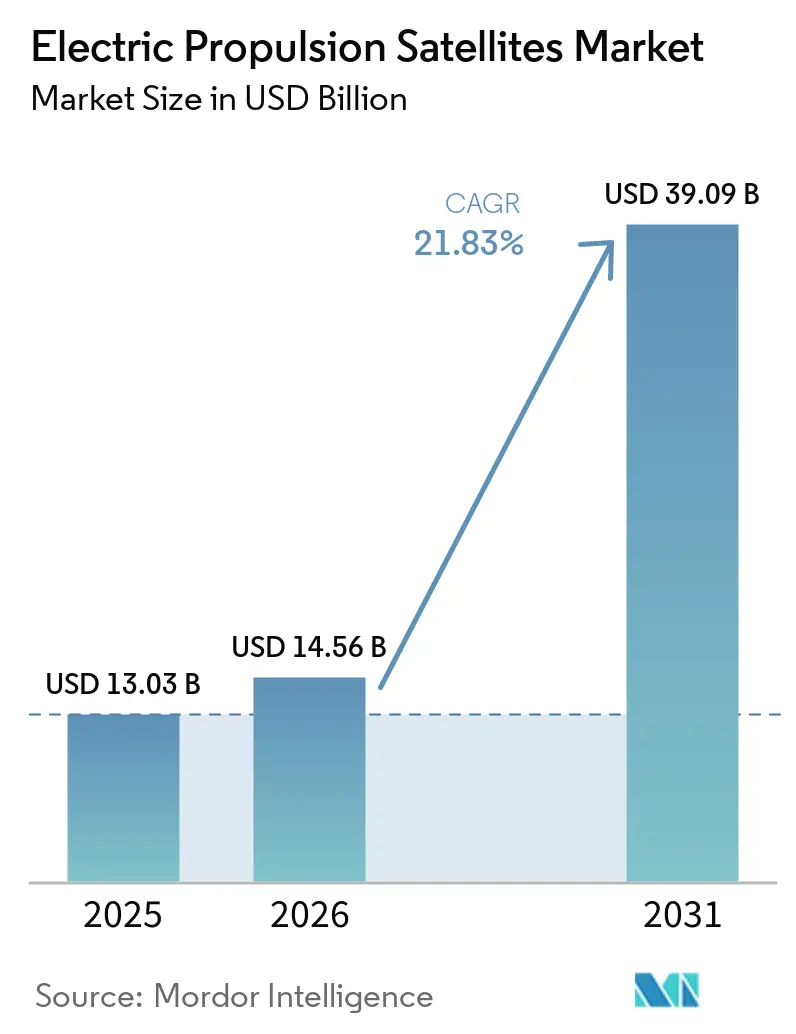

El tamaño del mercado de satélites de propulsión eléctrica fue valorado en USD 13,03 mil millones en 2025 y se proyecta que crezca de USD 14,56 mil millones en 2026 a USD 39,09 mil millones en 2031, a una CAGR del 21,83% durante 2026 a 2031. El mercado global de satélites de propulsión eléctrica está creciendo debido a los avances en tecnología de propulsión y la transición de subsistemas especializados hacia características de diseño más integradas en proyectos de satélites comerciales y gubernamentales. Este cambio está impulsado en gran medida por el auge de las grandes constelaciones de satélites, que requieren soluciones confiables para la elevación de órbita, el mantenimiento de posición, las maniobras, la evasión de colisiones y la eliminación al final de la vida útil. La creciente adopción de métodos de fabricación de alto volumen está desplazando la demanda del enfoque tradicional aeroespacial de bajo volumen y personalizado hacia la producción en masa. Por ejemplo, se proyecta que los satélites Starlink de SpaceX superen las 10.000 unidades en 2026. De manera similar, el Proyecto Kuiper de Amazon desplegó más de 200 satélites a principios de 2026.

El mercado de satélites de propulsión eléctrica se beneficia de ventajas económicas, incluida la reducción de la masa de la nave espacial que mejora la eficiencia del lanzamiento y reduce el costo de colocar cargas útiles utilizables en órbita. Además, las regulaciones que abordan la gestión de desechos orbitales y la eliminación de satélites están impulsando la demanda de sistemas de propulsión maniobrables capaces de realizar operaciones de desorbitación y ampliando las oportunidades para sistemas de propulsión de baja y media potencia, al tiempo que enfatizan la importancia del historial de vuelo y los procesos de calificación exitosos entre los proveedores.

Conclusiones Clave del Informe

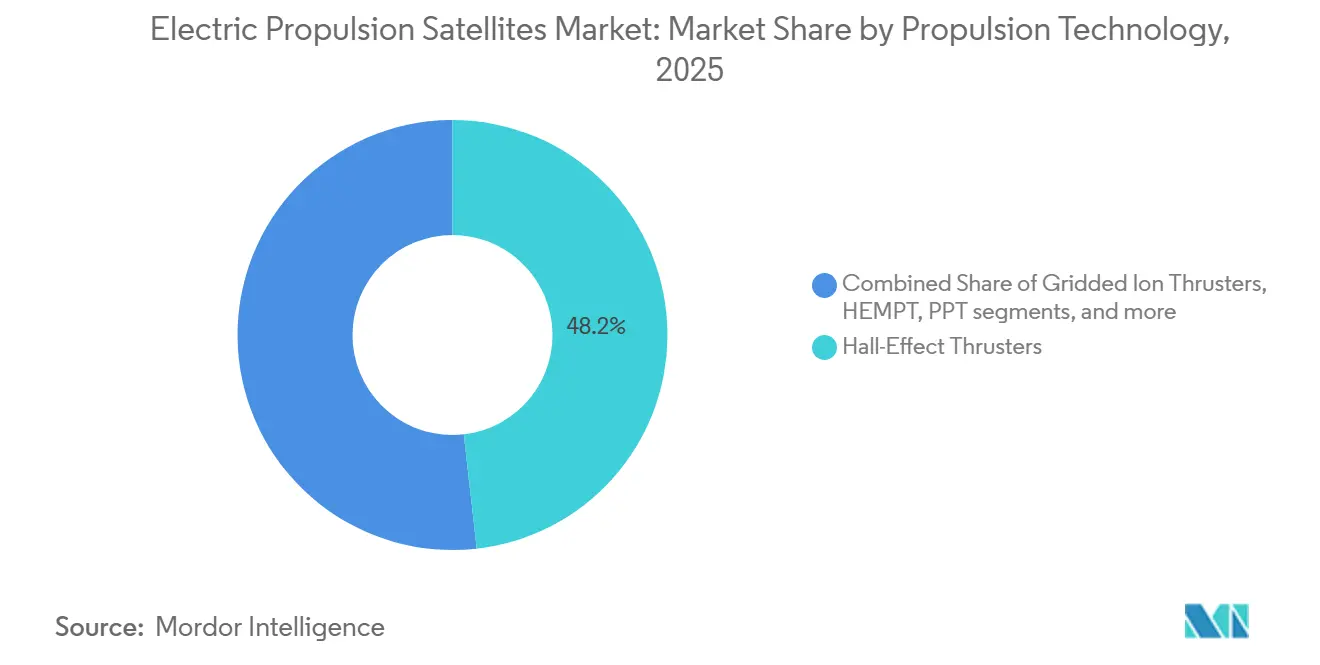

- Por tecnología de propulsión, los propulsores de efecto Hall representaron el 48,20% de los ingresos en 2025, mientras que se prevé que el HEMPT se expanda a una CAGR del 22,71% hasta 2031.

- Por masa del satélite, los satélites medianos (con un peso de 500 kg a menos de 2.000 kg) representaron el 52,45% de los ingresos en 2025, mientras que se proyecta que los satélites pequeños (menos de 500 kg) crezcan a una CAGR del 22,83% hasta 2031.

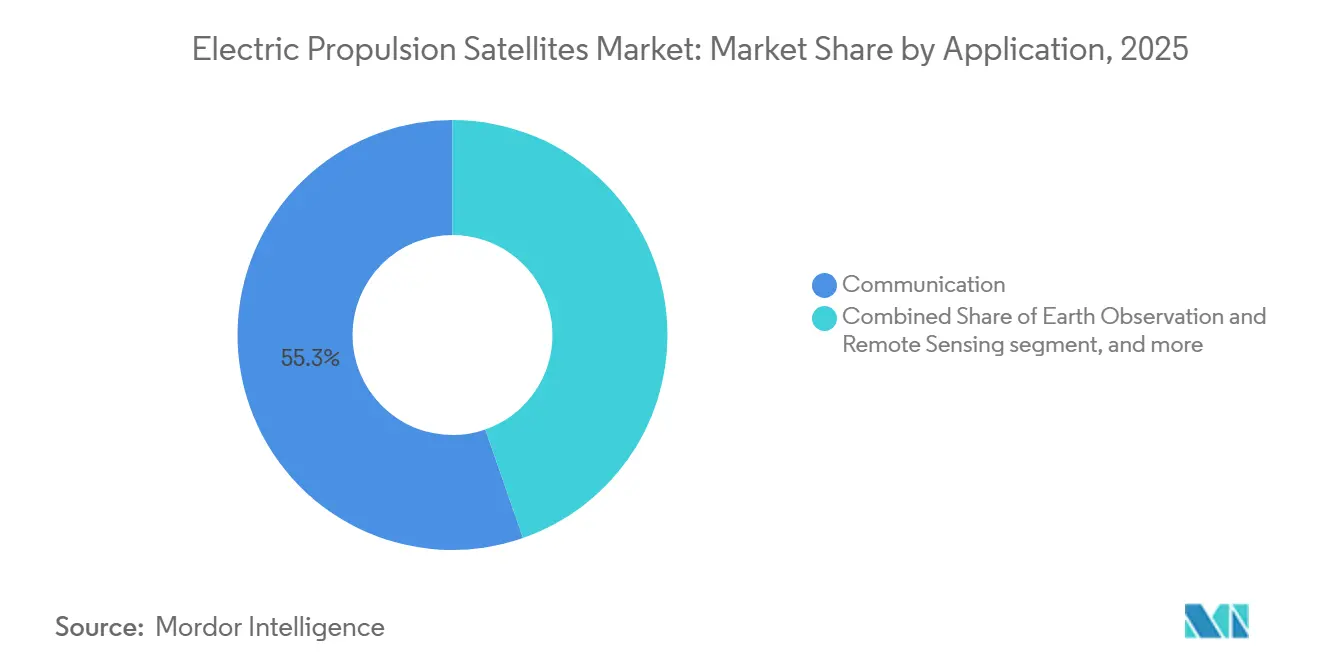

- Por aplicación, la comunicación representó el 55,32% del tamaño del mercado de satélites de propulsión eléctrica en 2025, mientras que se prevé que la observación de la Tierra y la teledetección se expandan a una CAGR del 23,91% hasta 2031.

- Por usuario final, el segmento comercial mantuvo el 55,12% de la participación del mercado de satélites de propulsión eléctrica en 2025 y se proyecta que crezca a una CAGR del 24,52% hasta 2031.

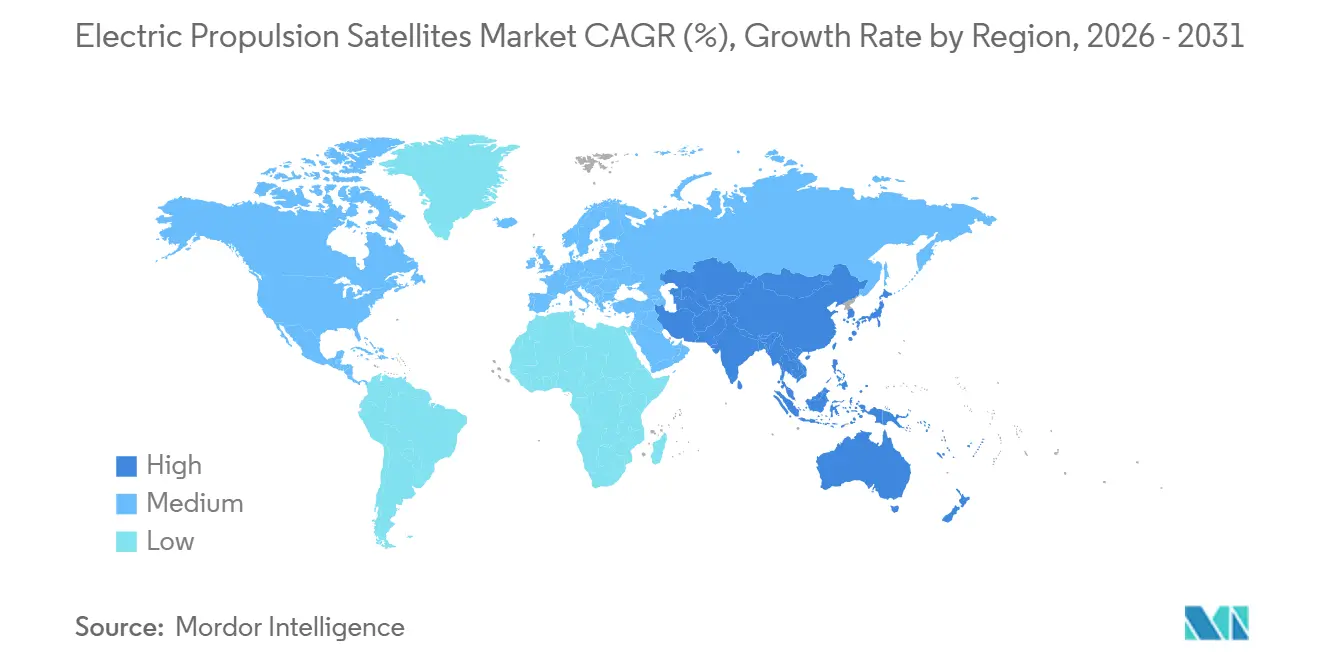

- Por geografía, América del Norte mantuvo el 53,77% de la participación del mercado de satélites de propulsión eléctrica en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 24,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Satélites de Propulsión Eléctrica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápido crecimiento de las mega-constelaciones de banda ancha en órbita terrestre baja | 5.20% | Global, con mayor rendimiento en América del Norte y emergentes construcciones de constelaciones en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de servicios de datos de alto rendimiento | 4.10% | Global, con Asia-Pacífico y África Subsahariana mostrando la mayor demanda de nuevos suscriptores | Corto plazo (≤ 2 años) |

| Ahorro en costos de lanzamiento mediante satélites totalmente eléctricos más ligeros | 3.80% | Global, más pronunciado en la economía de uso compartido de Falcon 9 y Ariane 6 | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de exploración del espacio profundo | 2.90% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de propelentes de yodo y kriptón | 2.30% | Global, con Europa liderando el trabajo en HEMPT y kriptón, y América del Norte y China avanzando en yodo | Mediano plazo (2-4 años) |

| Servicios en órbita y eliminación de desechos habilitados por propulsión eléctrica | 1.80% | Global, con actividad comercial temprana en órbita terrestre baja y órbita geoestacionaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las Mega-constelaciones de Banda Ancha en Órbita Terrestre Baja

La rápida expansión de las mega-constelaciones de banda ancha en órbita terrestre baja (LEO) es un impulsor significativo para el mercado de satélites de propulsión eléctrica. Los operadores de grandes constelaciones dependen cada vez más de tecnologías de propulsión eficientes para apoyar el despliegue de satélites en alto volumen y la gestión de flotas a largo plazo. SpaceX y Amazon han trasladado sus constelaciones a una fase de despliegue en la que la demanda de propulsión está vinculada a la cadencia de lanzamientos repetidos y la reposición de flotas, en lugar de la adquisición puntual de naves espaciales.[1]Personal de Amazon, "Amazon Leo se prepara para acelerar la producción de satélites," Amazon News, aboutamazon.com El principal impulsor de la demanda es el despliegue simultáneo de múltiples constelaciones de banda ancha competidoras, cada una de las cuales requiere cientos de satélites equipados con sistemas de propulsión eléctrica. Los sistemas de propulsión eléctrica facilitan la elevación de órbita, el mantenimiento de posición, la evasión de colisiones y la eliminación controlada al final de la vida útil, al tiempo que reducen la masa de la nave espacial y mejoran la eficiencia de la carga útil. A medida que los operadores expanden las redes de banda ancha globales mediante arquitecturas de múltiples satélites, el enfoque está pasando de la producción limitada de satélites a modelos de despliegue a escala industrial. Este cambio está impulsando una mayor adopción de soluciones de propulsión eléctrica debido a su eficiencia operativa, menores costos de lanzamiento y adecuación para misiones basadas en constelaciones.

Ahorro en Costos de Lanzamiento mediante Satélites Totalmente Eléctricos más Ligeros

El mercado de satélites de propulsión eléctrica también se beneficia de los diseños de naves espaciales totalmente eléctricas e híbridas eléctricas que reducen la masa de propelente necesaria a bordo y liberan más espacio del satélite para la carga útil y el hardware de misión. El proyecto HEMPT-NG señaló que los satélites totalmente eléctricos pueden ahorrar hasta el 80% de la masa de propelente en comparación con las alternativas químicas, lo que fortalece el argumento comercial para los sistemas eléctricos más allá de las simples comparaciones de precios de lanzamiento.[2]Proyecto HEMPT-NG, "HEMPT-NG Propulsor de Plasma Multietapa de Alta Eficiencia – Nueva Generación," HEMPT-NG, hempt-ng.eu El informe de SpaceX sobre una configuración V2 Mini más ligera muestra cómo la reducción iterativa de masa puede mejorar directamente el empaquetado de naves espaciales por lanzamiento, lo que refuerza aún más el valor de la arquitectura eléctrica a escala.[3]Starlink, "Progreso 2024," SpaceX, starlink.com Por lo tanto, los compradores tratan cada vez más la elección de propulsión como una decisión financiera central en el mercado de satélites de propulsión eléctrica, en lugar de simplemente una compensación de ingeniería.

Creciente Demanda de Servicios de Datos de Alto Rendimiento

La creciente demanda de servicios de datos de alta velocidad está impulsando el mercado de satélites de propulsión eléctrica. Esta demanda está vinculada a la expansión de las capacidades de los propietarios de satélites para proporcionar mayor ancho de banda para banda ancha, servicios en la nube, transmisión de video, soluciones de movilidad y otros requisitos de redes de comunicación. La necesidad de una entrega de datos más rápida y una cobertura de red más amplia respalda la adopción de tecnología satelital diseñada para una mayor eficiencia y vidas operativas más largas. Los satélites de propulsión eléctrica ofrecen ventajas como la reducción de la masa total del satélite, la mejora en la colocación de la carga útil y el control orbital preciso.

Iniciativas Gubernamentales de Exploración del Espacio Profundo

El inicio de programas de exploración del espacio profundo liderados por gobiernos ha sido identificado como un factor significativo que impulsa el mercado de satélites de propulsión eléctrica. Las agencias espaciales nacionales y los proyectos financiados por el gobierno han realizado avances e inversiones significativas en la exploración del espacio profundo, incluidas misiones lunares, exploración planetaria y operaciones espaciales. Los motores de propulsión eléctrica son notablemente más eficientes en combustible que los motores de propulsión química, lo que los hace muy adecuados para operaciones prolongadas y maniobras en el espacio profundo donde la optimización del uso del propelente es crítica. Estos motores se utilizan eficazmente para el mantenimiento de órbita, la inserción, el mantenimiento de posición y las correcciones de trayectoria en el espacio profundo. A medida que aumentan los esfuerzos para desarrollar infraestructura lunar y realizar misiones a Marte y asteroides, junto con una investigación ampliada del espacio profundo, la demanda de tecnologías de propulsión eficientes ha crecido. Se espera que los motores de propulsión eléctrica ganen mayor prominencia en los próximos años debido a sus ventajas operativas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Obstáculos de licencias impulsados por los desechos espaciales | -1.20% | Global, con la Comisión Federal de Comunicaciones como el regulador nacional más activo y el marco de la Unión Internacional de Telecomunicaciones dando forma al acceso internacional | Corto plazo (≤ 2 años) |

| Restricciones de suministro de xenón y volatilidad de precios | -1.10% | Global, con Europa y América del Norte más expuestas a interrupciones del suministro | Mediano plazo (2-4 años) |

| Alto costo de desarrollo de subsistemas de propulsión eléctrica | -0.90% | Global, con la mayor carga sobre los nuevos participantes y los operadores de satélites pequeños | Largo plazo (≥ 4 años) |

| Obstáculos de calificación de seguros para nueva tecnología de propulsión eléctrica | -0.70% | Global, especialmente restrictivo para propulsores novedosos y sistemas de propelentes alternativos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Licencias Impulsados por los Desechos Espaciales

Las estrictas normas de cumplimiento en materia de desechos están restringiendo el mercado de satélites de propulsión eléctrica, ya que los operadores deben demostrar ahora la capacidad de eliminación y la fiabilidad de la propulsión en una etapa más temprana del proceso de licencias. La norma de eliminación posterior a la misión en cinco años de la Comisión Federal de Comunicaciones para nuevas licencias de satélites en órbita terrestre baja entró en vigor en septiembre de 2024, lo que convirtió la propulsión de un potenciador de rendimiento en un subsistema relevante para el cumplimiento normativo en muchas misiones.[4]Comisión Federal de Comunicaciones, "Preguntas frecuentes: Desechos Orbitales," Comisión Federal de Comunicaciones, fcc.gov En el mercado de satélites de propulsión eléctrica, esa norma tiende a favorecer a los proveedores establecidos, porque las campañas de calificación, las pruebas de resistencia y la revisión de los aseguradores son costosas y requieren mucho tiempo para los nuevos participantes con historial de vuelo limitado. Los operadores más pequeños y los desarrolladores de propulsores más nuevos se enfrentan, por tanto, a un camino más difícil hacia la aceptación comercial, incluso cuando su tecnología ofrece ventajas reales en costo o masa. El mercado de satélites de propulsión eléctrica sigue beneficiándose a largo plazo porque el cumplimiento aumenta la necesidad de propulsión a bordo, pero el efecto a corto plazo es un entorno de adquisición más selectivo. Normas como ISO 24113 e ISO 26872 refuerzan esta dirección al elevar las expectativas mínimas de rendimiento en la mitigación de desechos y la disciplina en las operaciones de naves espaciales.

Alto Costo de Desarrollo de Subsistemas de Propulsión Eléctrica

Los altos costos asociados con el proceso de desarrollo de los sistemas de propulsión eléctrica representan un desafío significativo para el crecimiento del mercado de satélites de propulsión eléctrica. El desarrollo de sistemas de propulsión eléctrica requiere inversiones sustanciales en ingeniería y pruebas para garantizar su funcionalidad en las duras condiciones del espacio. Los gastos incurridos durante los procesos de pruebas ambientales, calificación y validación aumentan aún más los costos generales de desarrollo. Para los fabricantes de satélites pequeños, las empresas espaciales emergentes y otras organizaciones sensibles a los costos, la adopción de esta tecnología puede ser un desafío a pesar de sus numerosos beneficios. Además, el historial de vuelo limitado de los sistemas de propulsión eléctrica más nuevos y la preferencia de los operadores de satélites por los sistemas establecidos pueden actuar como barreras significativas para el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Propulsión: El Diseño Libre de Erosión del HEMPT Desafía el Dominio del Efecto Hall

Los propulsores de efecto Hall lideraron este segmento con el 48,20% de los ingresos en 2025, lo que los mantuvo en el centro del mercado de satélites de propulsión eléctrica en programas comerciales y gubernamentales. Su posición refleja un largo historial en comunicaciones en órbita geoestacionaria, misiones científicas y uso en constelaciones a gran escala, donde los compradores valoran un equilibrio entre densidad de empuje, impulso específico y escala de producción manejable. En el mercado de satélites de propulsión eléctrica, esa combinación mantiene a los sistemas de efecto Hall atractivos para las clases de satélites que necesitan capacidad de maniobra práctica sin entrar en el rango de mayor complejidad. Los propulsores de iones con rejilla siguen desempeñando un papel importante en misiones donde un impulso específico muy alto y la resistencia de la misión justifican la complejidad adicional del subsistema. El HEMPT es el tipo de propulsión de más rápido crecimiento en este segmento, con el mercado de satélites de propulsión eléctrica para HEMPT proyectado para expandirse a una CAGR del 22,71% hasta 2031. Thales y la Comisión Europea han destacado las ventajas fundamentales del HEMPT, especialmente el confinamiento de plasma libre de erosión y la capacidad de operar con xenón, kriptón y argón sin rediseño, lo que aborda directamente las preocupaciones sobre la vida útil y el suministro. En la industria de satélites de propulsión eléctrica, la flexibilidad con múltiples propelentes es importante porque los clientes quieren menos cambios de diseño cuando cambian de estrategia de combustible entre conjuntos de misiones.

Por Masa del Satélite: El Crecimiento de los Satélites Pequeños Presiona las Cadenas de Suministro de Propulsión

Los satélites de peso medio (de 500 kg a menos de 2.000 kg) representaron el 52,45% de los ingresos en 2025, convirtiéndolos en la clase de masa más grande en el mercado de satélites de propulsión eléctrica, lo que refleja la continua relevancia de los buses de comunicaciones en órbita geoestacionaria y las plataformas medianas en órbita terrestre baja, ambas de las cuales siguen generando una demanda de propulsión significativa porque combinan largas vidas operativas con perfiles de misión más capaces. En el mercado de satélites de propulsión eléctrica, las plataformas de clase media también se benefician del mayor conjunto de opciones de propulsión calificadas, especialmente los sistemas de efecto Hall que ya soportan la elevación de órbita, el mantenimiento de posición y la extensión de vida útil.

Los satélites pequeños son la clase de masa de más rápido crecimiento, con el mercado de satélites de propulsión eléctrica para esta categoría proyectado para crecer a una CAGR del 22,83% de 2026 a 2031. El principal impulsor es la continua expansión de las constelaciones de banda ancha, observación de la Tierra y defensa, donde los recuentos de flotas están aumentando rápidamente y los sistemas de propulsión deben cumplir con estrictos límites de masa, potencia y volumen. En el mercado de satélites de propulsión eléctrica, esto cambia los requisitos de los proveedores porque muchos sistemas heredados fueron diseñados para buses más grandes y no se adaptan limpiamente a plataformas compactas.

Por Aplicación: Los Requisitos de Maniobra en Observación de la Tierra Diferencian la Próxima Fase de Crecimiento

La comunicación siguió siendo la aplicación más grande en 2025, representando el 55,32% de los ingresos, convirtiéndola en el ancla de demanda del mercado de satélites de propulsión eléctrica. Esa participación refleja la escala de los programas de infraestructura de banda ancha y las largas vidas operativas de los satélites de comunicaciones en órbita geoestacionaria, ambos de los cuales requieren control de órbita regular y mantenimiento de posición durante muchos años. En el mercado de satélites de propulsión eléctrica, las misiones de comunicación también crean una gran base de demanda recurrente, ya que la reposición de constelaciones requiere pedidos repetidos incluso cuando las especificaciones de propulsión están relativamente estandarizadas. La observación de la Tierra y la teledetección es la aplicación de más rápido crecimiento, con el mercado de satélites de propulsión eléctrica para esta aplicación proyectado para crecer a una CAGR del 23,91% hasta 2031. La razón es que las arquitecturas más nuevas de observación de la Tierra, especialmente los sistemas hiperespectrales, de radar de apertura sintética y de órbita terrestre muy baja, imponen mayores demandas de maniobra activa que muchas misiones de imágenes heredadas. En el mercado de satélites de propulsión eléctrica, las naves espaciales en órbita terrestre muy baja deben contrarrestar continuamente la resistencia atmosférica, lo que hace que la propulsión sea central para la economía operativa en lugar de un subsistema secundario.

Por Usuario Final: El Dominio Comercial Enmascara un Cambio Estructural hacia la Demanda de Seguridad Nacional

El segmento comercial mantuvo el 55,12% de los ingresos en 2025 y se prevé que crezca a una CAGR del 24,52% hasta 2031, convirtiéndolo tanto en el grupo de usuarios finales más grande como en el de más rápida expansión en el mercado de satélites de propulsión eléctrica, lo que refleja el paso de los pedidos de naves espaciales de baja frecuencia a la adquisición de tipo fabril, donde los operadores de constelaciones necesitan entregas repetidas de propulsores casi idénticos en muchas misiones y ciclos de reposición. En el mercado de satélites de propulsión eléctrica, los compradores comerciales están, por tanto, poniendo mayor énfasis en el suministro nacional, la consistencia de fabricación y la confianza en los plazos que en las ganancias marginales de rendimiento por sí solas.

El gobierno y la defensa representaron el 44,88% restante de los ingresos de 2025, pero su papel en el mercado de satélites de propulsión eléctrica es mucho mayor de lo que sugeriría su participación de mercado. Los programas de seguridad nacional y espacio civil establecen algunos de los estándares de calificación más estrictos, incluida una vida operativa muy larga, alta capacidad de manejo de potencia y fuerte tolerancia a la radiación. El trabajo de propulsión del programa Gateway de la NASA y los esfuerzos soberanos más amplios en el espacio en los Estados Unidos, Europa, China, India y Japón están manteniendo el mercado de satélites de propulsión eléctrica enfocado en la resistencia, las pruebas estándar y la garantía de misión.

Análisis Geográfico

Mercado de Satélites de Propulsión Eléctrica en el Resto del Mundo

América del Norte mantuvo el 53,77% del mercado global de satélites de propulsión eléctrica en 2025, convirtiéndola en el principal centro regional tanto para la demanda como para la producción de subsistemas de propulsión. La región se beneficia de la concentración de los principales operadores de constelaciones, una densa base de fabricantes de naves espaciales y una adquisición constante por parte de la NASA, la Agencia de Desarrollo Espacial y la Fuerza Espacial de los Estados Unidos. Los Estados Unidos siguen siendo el mercado nacional central de la región porque el despliegue de Starlink por sí solo crea una demanda recurrente significativa de capacidad de propulsión interna, reposición de flotas y hardware de procesamiento de energía relacionado. El mercado de satélites de propulsión eléctrica en América del Norte también está configurado por preferencias más fuertes de suministro nacional, especialmente donde la adquisición gubernamental prioriza la fabricación local y el historial documentado. El traslado de la producción de Safran a Colorado muestra cómo los proveedores están respondiendo a esa demanda construyendo capacidad de fabricación en los Estados Unidos más cerca de los clientes finales en el segmento de satélites pequeños.

Europa siguió siendo la segunda región más grande en el mercado de satélites de propulsión eléctrica, respaldada por una base industrial de larga data en propulsión, fabricación de satélites y financiación de investigación pública. La posición de la región está reforzada por empresas como Thales Alenia Space, Safran, OHB SE y ArianeGroup SAS, así como por programas respaldados por la Comisión Europea que continúan apoyando el trabajo de propulsión de próxima generación. Los proyectos respaldados por CORDIS como HEMPT-NG y los programas de desarrollo relacionados han ayudado a mantener a Europa competitiva en diseños de propulsión eléctrica flexibles en cuanto a propelentes y orientados a la vida útil. América del Sur sigue siendo un contribuyente pequeño al mercado de satélites de propulsión eléctrica. Sin embargo, su posición a largo plazo está mejorando a medida que los menores costos de lanzamiento y las mayores necesidades de conectividad hacen que los programas de satélites más pequeños sean más prácticos.

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de satélites de propulsión eléctrica en esta geografía esperado para expandirse a una CAGR del 24,63% hasta 2031. China es un impulsor importante porque las constelaciones comerciales dirigidas por el Estado y el desarrollo de propulsión nacional están avanzando en paralelo, proporcionando a los proveedores locales de propulsores un camino desde la investigación hasta el despliegue repetido. India también está fortaleciendo el impulso regional a través de las capacidades de propulsión de la Organización de Investigación Espacial de India y un impulso nacional más amplio para la fabricación espacial. Japón añade otra dimensión importante al mercado de satélites de propulsión eléctrica a través del ETS-9, donde la Agencia de Exploración Aeroespacial de Japón ha destacado el papel de la capacidad de propulsores de efecto Hall de larga vida en la construcción de relevancia comercial nacional. Oriente Medio y África siguen siendo una geografía emergente en el mercado de satélites de propulsión eléctrica, con una demanda que probablemente provenga principalmente de la adquisición de satélites por parte de las principales empresas establecidas en lugar de la fabricación local de propulsión en el corto plazo.

Panorama Competitivo

El mercado de satélites de propulsión eléctrica está moderadamente fragmentado, con grandes empresas aeroespaciales principales, firmas de propulsión especializadas y fabricantes de satélites verticalmente integrados compitiendo por posición. El historial sigue siendo importante porque la calificación de vuelo, la confianza de los aseguradores y la confianza del cliente son difíciles de reemplazar en los subsistemas de naves espaciales de misión crítica. Al mismo tiempo, el mercado de satélites de propulsión eléctrica ya no está definido únicamente por los titulares históricos, ya que los proveedores especializados ahora compiten en tiempo de entrega, escala de producción y flexibilidad de combustible tanto como en especificaciones técnicas. Esto ha creado un campo de dos niveles en el que las empresas heredadas retienen ventajas de credibilidad mientras que las empresas más nuevas persiguen una producción más rápida, factores de forma más pequeños y arquitecturas de menor costo. El mercado de satélites de propulsión eléctrica, por lo tanto, recompensa tanto la fiabilidad probada como la capacidad de respuesta operativa, razón por la cual la competencia sigue siendo activa en varios niveles en lugar de consolidarse en torno a un único líder.

La estrategia reciente ha sido moldeada por lanzamientos de productos, localización de fabricación y movimientos hacia un control más estricto de la cadena de suministro. Rocket Lab USA, Inc. introdujo el propulsor de efecto Hall Gauss en abril de 2026, con tecnología de cátodo sin calentador, blindaje magnético y un objetivo de producción de más de 200 unidades por año, claramente orientado a la demanda de constelaciones de alto volumen. La expansión de la fabricación de Safran en los Estados Unidos es otro ejemplo claro, porque alinea la producción de propulsión con las preferencias de los clientes norteamericanos por el abastecimiento local y la entrega más rápida. La plataforma Nexus de Enpulsion GmbH también muestra cómo los actores más pequeños y enfocados están tratando de asegurar espacio en el mercado de satélites de propulsión eléctrica apuntando a naves espaciales compactas que necesitan soluciones de propelente sólido sin tanque.

El espacio en blanco en el mercado de satélites de propulsión eléctrica es más visible donde los clientes quieren tanto una producción de alto volumen como una libertad genuina de la dependencia del xenón, porque pocos proveedores cumplen aún ambas condiciones a escala. Por eso el desarrollo de productos está convergiendo en la vida útil, la eficiencia del procesamiento de energía y una compatibilidad de propelentes más amplia en lugar de solo en el empuje. El trabajo relacionado con HEMPT en Europa y los programas relacionados con el yodo de varios desarrolladores muestran que el mercado de satélites de propulsión eléctrica está buscando activamente arquitecturas que reduzcan la erosión, faciliten el almacenamiento o reduzcan la exposición al combustible sin crear una nueva carga de calificación. El cumplimiento también da forma a la competencia, ya que las normas de eliminación de la Comisión Federal de Comunicaciones y los requisitos de coordinación internacional más amplios aumentan el valor comercial del historial documentado y las pruebas confiables. El mercado de satélites de propulsión eléctrica es, por tanto, competitivo. Sin embargo, sigue dando ventaja a las empresas que combinan profundidad de calificación, credibilidad de producción y una estrategia de combustible alineada con la próxima generación de economía de constelaciones.

Líderes de la Industria de Satélites de Propulsión Eléctrica

Airbus SE

Northrop Grumman Corporation

Safran SA

Thales Alenia Space

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La NASA completó las pruebas de un motor de iones magnetoplasmadinámica (MPD) alimentado con litio que opera a aproximadamente 120 kW, superando significativamente la capacidad de potencia de los sistemas de propulsión de iones de naves espaciales existentes. El desarrollo está destinado a apoyar futuras misiones de exploración del espacio profundo y de larga duración que requieren mayor eficiencia de propulsión.

- Mayo de 2026: Vast introdujo una nueva familia de buses de satélites de alta potencia destinados a aplicaciones de comunicación, observación de la Tierra, seguridad nacional y centros de datos orbitales. Las plataformas integran tecnologías avanzadas de naves espaciales, incluidos sistemas de propulsión, y apoyan la creciente demanda de arquitecturas satelitales de alta capacidad.

- Junio de 2025: La nave espacial ELSA-M de Astroscale completó su Revisión de Diseño Crítico, confirmando la preparación para el primer servicio comercial de eliminación de satélites al final de su vida útil del mundo, diseñado para capturar múltiples satélites preparados en órbita terrestre baja.

- Mayo de 2025: Enpulsion GmbH introdujo Nexus, su plataforma de propulsión eléctrica de próxima generación diseñada para naves espaciales de hasta 500 kg. El sistema ofrece mayor capacidad de empuje y mejor rendimiento de elevación de órbita para satisfacer los crecientes requisitos de despliegue de satélites pequeños y constelaciones.

- Septiembre de 2024: Starfish Space recibió un contrato SBIR de Fase III de USD 15 millones de la NASA para su misión SSPICY, en la que la nave espacial Otter, utilizando propulsión eléctrica, inspeccionará múltiples satélites estadounidenses en desuso en órbita terrestre baja, con lanzamiento previsto para finales de 2026.

Alcance del Informe del Mercado Global de Satélites de Propulsión Eléctrica

El mercado de satélites de propulsión eléctrica comprende satélites equipados con sistemas de propulsión eléctrica que utilizan energía eléctrica para generar empuje. Estos sistemas se utilizan para funciones como la elevación de órbita, el mantenimiento de posición, el control de actitud, la evasión de colisiones y la eliminación de satélites al final de su vida útil. El análisis cubre tecnologías de propulsión eléctrica operativas y desplegadas comercialmente, así como programas de satélites relacionados. El estudio excluye los satélites que dependen únicamente de sistemas de propulsión química, cohetes de sondeo, plataformas de gran altitud, sistemas de propulsión de vehículos de lanzamiento y tecnologías de propulsión experimentales sin despliegue operativo.

El mercado de satélites de propulsión eléctrica está segmentado por tecnología de propulsión, masa del satélite, aplicación y usuario final. Por tecnología de propulsión, el mercado incluye propulsores de efecto Hall, propulsores de iones con rejilla, propulsores de plasma multietapa de alta eficiencia (HEMPT), propulsores de plasma pulsado (PPT) y otras tecnologías de propulsión. Según la masa del satélite, el mercado se categoriza en satélites pequeños (menos de 500 kg), satélites medianos (de 500 kg a menos de 2.000 kg) y satélites grandes (más de 2.000 kg). Según la aplicación, el mercado cubre comunicación, observación de la Tierra y teledetección, navegación y posicionamiento, ciencia y exploración, y misiones de demostración tecnológica. Por usuario final, el mercado se divide en sectores comercial y gobierno y defensa. El informe también cubre los tamaños de mercado y las previsiones para el mercado de satélites de propulsión eléctrica en los principales países del mundo. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Propulsores de Efecto Hall |

| Propulsores de Iones con Rejilla |

| Propulsores de Plasma Multietapa de Alta Eficiencia (HEMPT) |

| Propulsores de Plasma Pulsado (PPT) |

| Otros |

| Pequeño (Menos de 500 kg) |

| Mediano (De 500 kg a Menos de 2.000 kg) |

| Grande (Más de 2.000 kg) |

| Comunicación |

| Observación de la Tierra y Teledetección |

| Navegación y Posicionamiento, Navegación y Temporización |

| Ciencia y Exploración |

| Demostración Tecnológica |

| Comercial |

| Gobierno y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología de Propulsión | Propulsores de Efecto Hall | ||

| Propulsores de Iones con Rejilla | |||

| Propulsores de Plasma Multietapa de Alta Eficiencia (HEMPT) | |||

| Propulsores de Plasma Pulsado (PPT) | |||

| Otros | |||

| Por Masa del Satélite | Pequeño (Menos de 500 kg) | ||

| Mediano (De 500 kg a Menos de 2.000 kg) | |||

| Grande (Más de 2.000 kg) | |||

| Por Aplicación | Comunicación | ||

| Observación de la Tierra y Teledetección | |||

| Navegación y Posicionamiento, Navegación y Temporización | |||

| Ciencia y Exploración | |||

| Demostración Tecnológica | |||

| Por Usuario Final | Comercial | ||

| Gobierno y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un mesero y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y oferta de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega o para llevar únicamente, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites en órbita terrestre media se encuentran por encima de los satélites en órbita terrestre baja y por debajo de los satélites en órbita geoestacionaria, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se utiliza un satélite para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y que, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.