Tamaño y Participación del Mercado de Propulsión Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

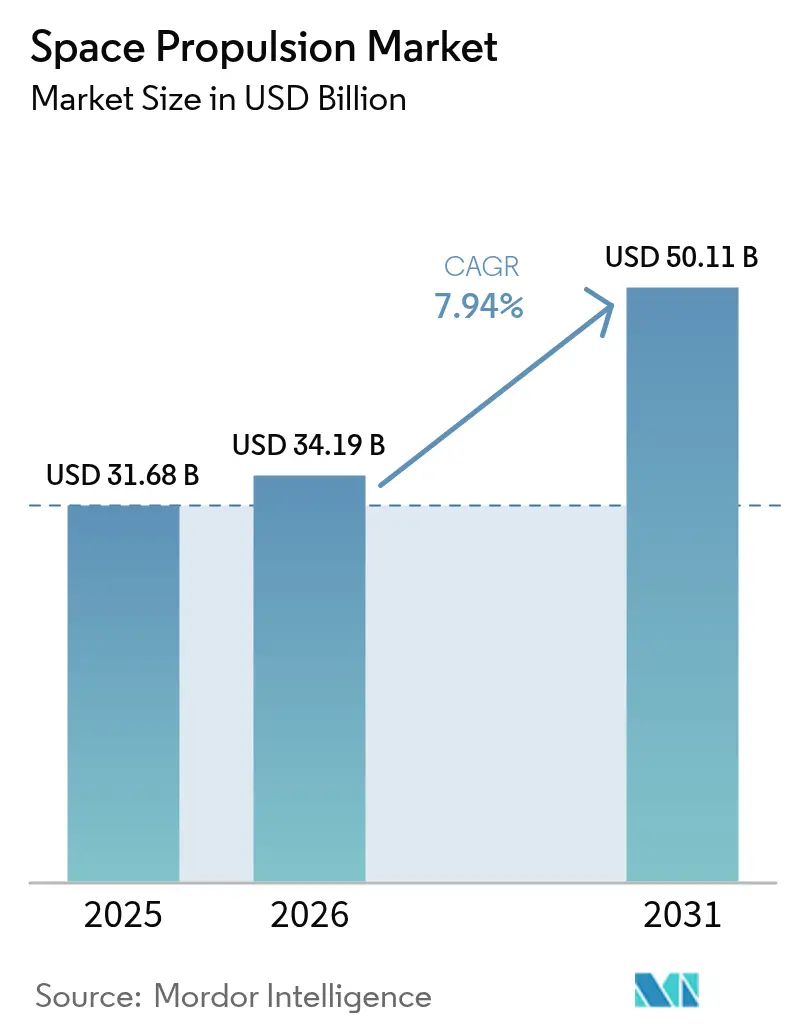

| Tamaño del Mercado (2026) | 34.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

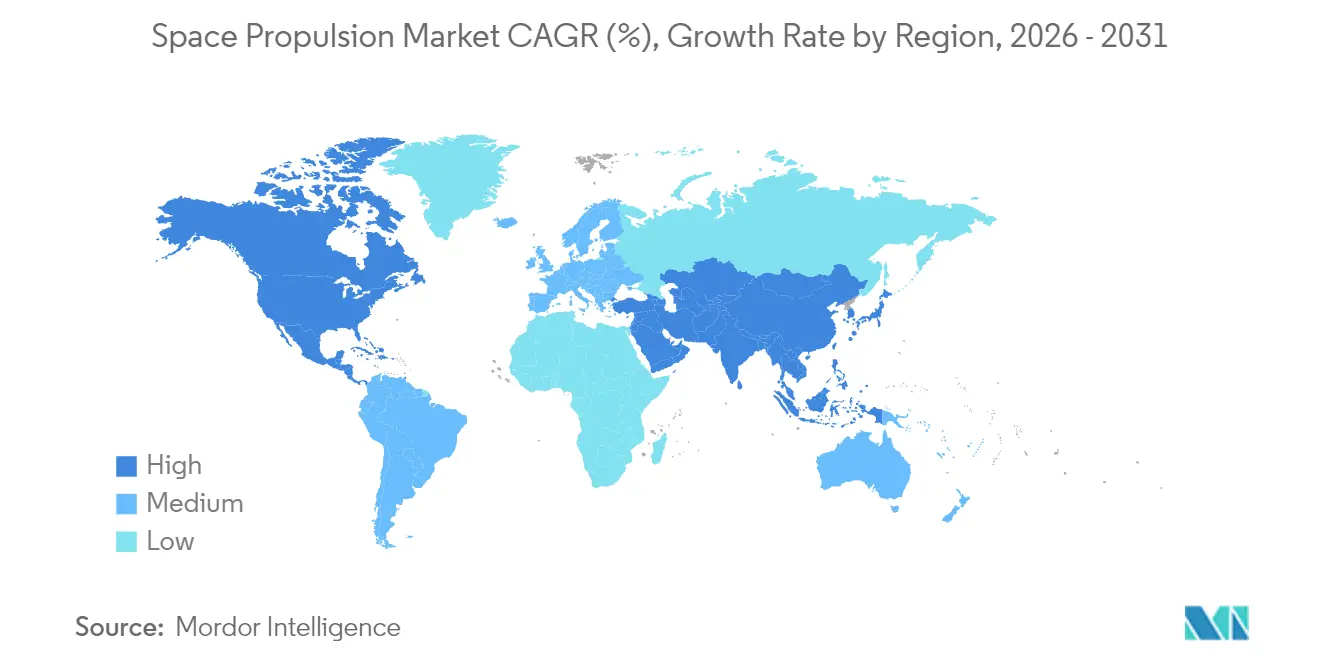

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propulsión Espacial por Mordor Intelligence

El tamaño del mercado de propulsión espacial en 2026 se estima en USD 34,19 mil millones, creciendo desde el valor de 2025 de USD 31,68 mil millones con proyecciones para 2031 que muestran USD 50,11 mil millones, creciendo a una CAGR del 7,94% durante el período 2026-2031. La expansión se deriva de tres fuerzas que se refuerzan mutuamente: (1) grandes programas de constelaciones soberanas que ordenan sistemas de propulsión en cientos de unidades, (2) carreras del sector privado para desplegar misiones tripuladas más allá de la órbita terrestre baja, y (3) la marcada reducción del coste por lanzamiento posibilitada por los cohetes reutilizables. La demanda proviene de lanzadores de carga pesada, sondas de espacio profundo, constelaciones de satélites pequeños y la emergente capa logística de remolcadores espaciales, impulsando una inversión de capital sostenida en motores químicos, eléctricos y nucleares experimentales. Los ciclos de adquisición tecnológica hacen énfasis ahora en pedidos masivos de módulos estandarizados, calendarios de integración más cortos y eficiencia de combustible durante toda la vida útil, todo lo cual beneficia a los proveedores capaces de escalar la producción sin sacrificar la fiabilidad. El endurecimiento de los controles de exportación, la escasez de xenón y una infraestructura de repostaje aún inmadura moderan el crecimiento a corto plazo; sin embargo, el avance en demostradores nucleotérmicos y en la producción in situ de propelente mantiene positivas las perspectivas a largo plazo del mercado de propulsión espacial.

Conclusiones Clave del Informe

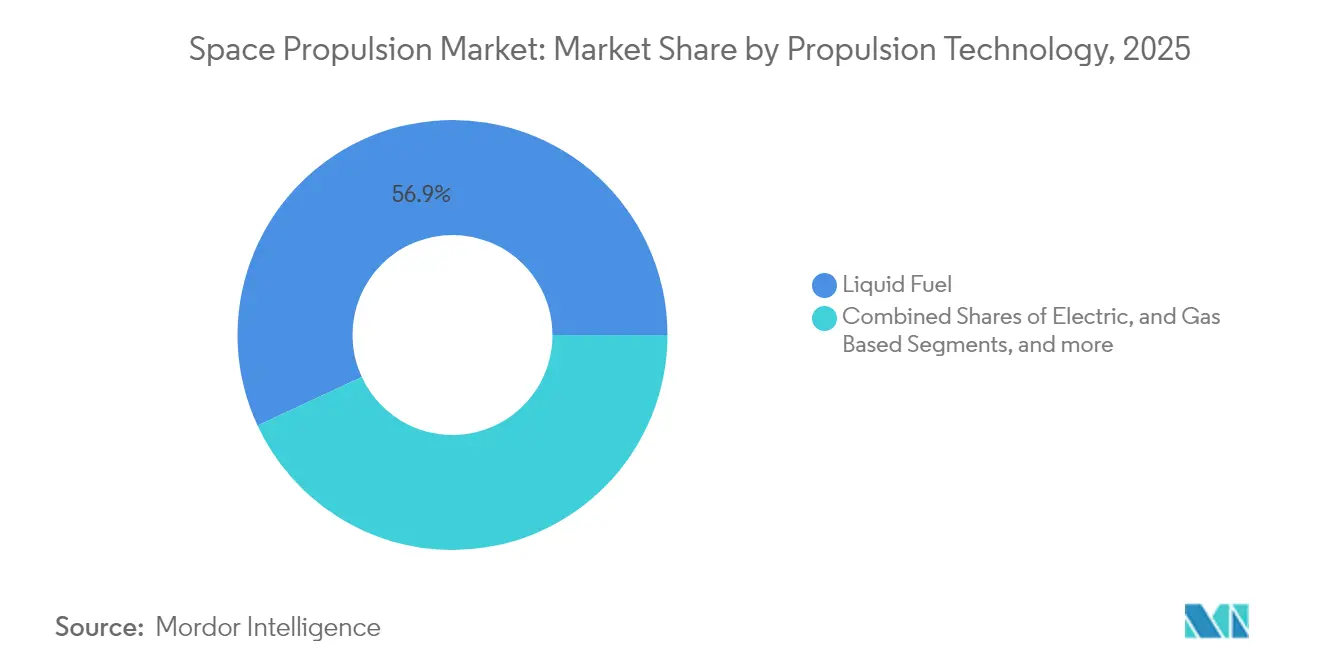

- Por tecnología de propulsión, los motores de combustible líquido representaron el 56,92% de la participación del mercado de propulsión espacial en 2025, mientras que se prevé que la propulsión eléctrica registre una CAGR del 10,13% hasta 2031.

- Por componente, los propulsores representaron el 47,31% del tamaño del mercado de propulsión espacial en 2025; se espera que las unidades de procesamiento de energía se expandan a una CAGR del 8,51% hasta 2031.

- Por plataforma, los satélites representaron el 57,76% de los ingresos en 2025; los remolcadores espaciales representan la categoría de mayor crecimiento, con una CAGR del 9,09% hasta 2031.

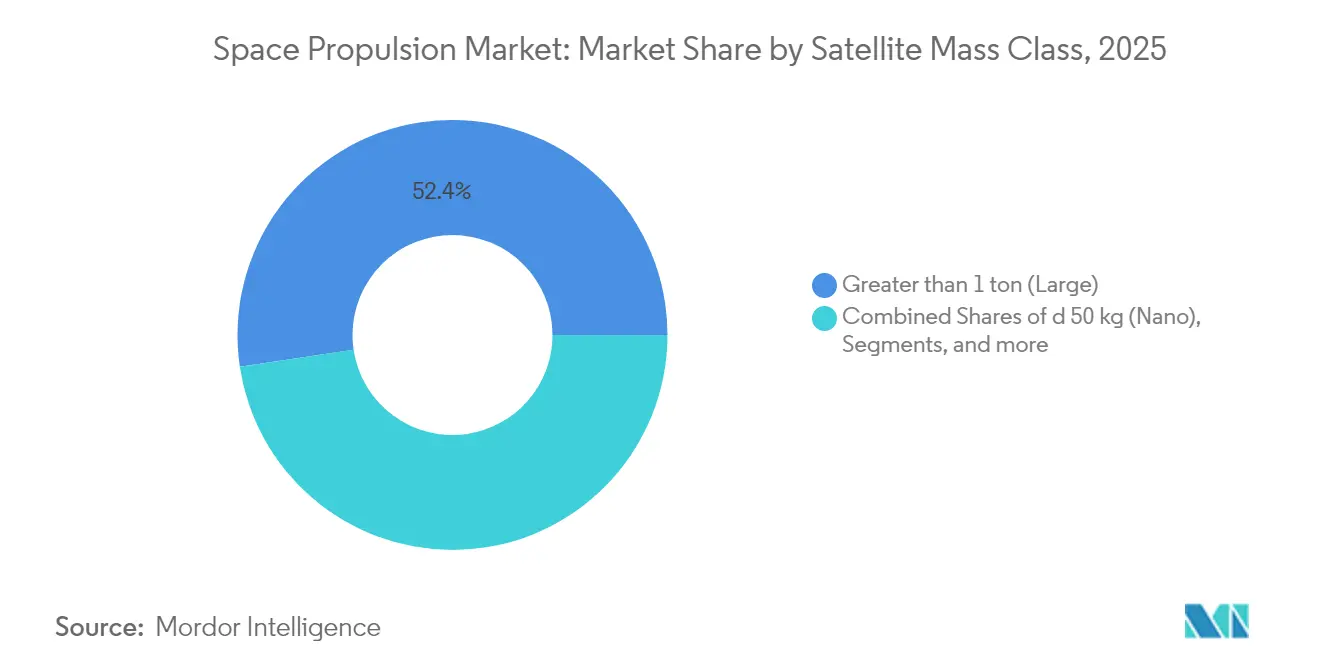

- Por clase de masa de satélite, los satélites grandes (>1 tonelada) capturaron el 52,35% del tamaño del mercado de propulsión espacial en 2025, mientras que los nanosatélites (≤50 kg) avanzan a una CAGR del 9,60%.

- Por geografía, América del Norte representó el 42,12% de la participación del mercado de propulsión espacial en 2025; la región de Asia-Pacífico destaca con la CAGR regional más alta del 8,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Propulsión Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del financiamiento gubernamental para megaconstelaciones | +1.8% | América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Carrera de misiones tripuladas comerciales (Luna/Marte) | +1.5% | América del Norte y Europa, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reducción de costos de lanzamiento por vehículos reutilizables | +1.2% | Global | Corto plazo (≤ 2 años) |

| Demostradores nucleotérmicos de DARPA y la Agencia Espacial Europea | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de eliminación de basura orbital | +0.7% | Global, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Investigación y desarrollo de producción de propelente in situ | +0.6% | Núcleo en América del Norte, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental para Megaconstelaciones

Los presupuestos de megaconstelaciones reconfiguran la adquisición al desplazar los pedidos de satélites únicos a medida hacia lotes repetibles. La Unión Europea destinó USD 2,78 mil millones para la red de comunicaciones seguras IRIS², mientras que el Fondo de Estrategia Espacial de Japón asignó 1 billón de yenes (USD 6,7 mil millones) para desarrollar capacidad nacional hasta 2030.[1]Space News Staff, "Asignación del Fondo de Estrategia Espacial de Japón", Space News, spacenews.com El Reino Unido dedicó GBP 1,84 mil millones a investigación y desarrollo de propulsión y mejoras de fábricas.[2]Gobierno del Reino Unido, "Estrategia Nacional del Espacio", GOV.UK, gov.uk Como resultado, los contratistas principales están instalando líneas de producción automatizadas, interfaces de propulsores modulares y gemelos digitales que reducen los costos unitarios en el mercado de propulsión espacial. La estandarización, a su vez, alienta a los operadores comerciales a adoptar motores estándar que se ajustan a los requisitos de cadencia de las constelaciones.

Carrera de Misiones Tripuladas Comerciales (Luna/Marte)

El programa Artemis de la NASA, financiado actualmente con USD 93 mil millones hasta 2030, requiere sistemas de propulsión con certificaciones de clasificación humana que superan las de las naves espaciales no tripuladas. El Starship metano-oxígeno de SpaceX continúa con pruebas de vuelo integradas que validan motores de alto empuje para el tránsito interplanetario.[3]SpaceX Communications, "Datos de Rendimiento del Falcon Heavy", SpaceX, spacex.com El plan Explore 2040 de la Agencia Espacial Europea de USD 19,55 mil millones destina capital para vehículos de carga y tripulación lunar.[4]Agencia Espacial Europea, "Estrategia Explore 2040", Agencia Espacial Europea, esa.int Blue Origin y Rocket Lab añaden presión competitiva al madurar lanzadores de gran diámetro, lo que indica que la fiabilidad de la propulsión en espacio profundo obtendrá precios premium. En consecuencia, el mercado de propulsión espacial experimenta una mayor demanda de arquitecturas de motores redundantes, software avanzado de detección de fallos y campañas de pruebas de larga duración.

Reducción de Costos de Lanzamiento por Vehículos Reutilizables

Los propulsores reutilizables han reducido los precios de lanzamiento en casi un 70% desde 2020; el Falcon Heavy se situó en USD 1.400/kg a órbita terrestre baja en 2024. Los costos más bajos permiten a los fabricantes de satélites aumentar la masa de la carga útil e incorporar propulsores de mayor rendimiento que anteriormente se consideraban antieconómicos. MaiaSpace de ArianeGroup apunta a una eficiencia similar para 2027, lo que desencadena una carrera global hacia cohetes reutilizables. Presupuestos de masa mayores se traducen en tanques de propelente más grandes, pilas de propulsión de doble modo y propulsores eléctricos con tiempos de combustión más largos. El vórtice competitivo intensifica la adquisición de interfaces estandarizadas de propulsión a bus, acelerando el tiempo hasta la órbita y consolidando la transformación del mercado de propulsión espacial de naves de misión única a constelaciones de rápida actualización.

Demostradores Nucleotérmicos de DARPA y la Agencia Espacial Europea

El programa DRACO de DARPA, respaldado por USD 499 millones en 2024, persigue una prueba de vuelo nucleotérmico en 2027. La Agencia Espacial Europea ha presupuestado USD 173,52 millones para madurar tecnologías complementarias. Los motores nucleotérmicos prometen niveles de empuje el doble que los de los sistemas químicos e impulso específico que se aproxima a la propulsión eléctrica, lo que permite transferencias de carga a Marte en 45 días. El blindaje del reactor, los materiales de alta temperatura y el cumplimiento normativo crean barreras de entrada formidables que favorecen a los grandes fabricantes aeroespaciales ya establecidos. Los avances en este campo podrían reordenar el panorama competitivo e inyectar nuevo impulso al mercado de propulsión espacial mucho más allá de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento del régimen de control de exportaciones (ITAR, MTCR) | -1.4% | Global, mayor impacto en asociaciones transfronterizas | Corto plazo (≤ 2 años) |

| Infraestructura limitada de repostaje en órbita | -1.1% | Global | Mediano plazo (2-4 años) |

| Cuellos de botella persistentes en el suministro de xenón | -0.8% | Global, concentrado en propulsión eléctrica | Corto plazo (≤ 2 años) |

| Retirada de inversores en SPAC de NuevoEspacio | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento del Régimen de Control de Exportaciones (ITAR, MTCR)

El Departamento de Estado de los Estados Unidos amplió las definiciones de ITAR en 2024 para abarcar propulsores eléctricos avanzados y electrónica de guiado autónomo, afectando aproximadamente al 40% de las transacciones de propulsión transfronterizas. El Régimen de Control de Tecnología de Misiles también amplió su cobertura a motores para satélites pequeños. Los proveedores europeos reaccionan abriendo filiales en los Estados Unidos o pivotando hacia cadenas de suministro nacionales, mientras que los operadores asiáticos financian programas de motores autóctonos para eludir los retrasos en la concesión de licencias. La documentación de cumplimiento añade ahora hasta seis meses a los calendarios de entrega habituales, comprimiendo los márgenes de producción para los despliegues de constelaciones. Estos obstáculos inclinan la demanda hacia los proveedores del país de origen, fragmentando el mercado global de propulsión espacial en bloques de suministro regionales.

Infraestructura Limitada de Repostaje en Órbita

Los retrasos en la misión OSAM-1 de la NASA empujan la primera demostración de repostaje autónomo más allá de 2026, lo que obliga a los operadores a sobredimensionar las cargas de propelente para garantizar la vida útil de la misión. La penalización de masa limita la capacidad de carga útil y enfría el entusiasmo por los propulsores de alto rendimiento pero con gran consumo de combustible. La red de "depósitos de combustible" exclusiva de Orbit Fab avanza, aunque los estándares de propelente siguen sin estar definidos, lo que supone un riesgo de fragmentación. Sin puertos de repostaje y grados de propelente aceptados, los fabricantes de satélites se muestran reacios a invertir en motores preparados para el repostaje, lo que frena el crecimiento a corto plazo del mercado de propulsión espacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Propulsión: La Dominancia del Combustible Líquido Persiste

Los motores de combustible líquido representaron el 56,92% de los ingresos en 2025, siendo la principal fuente de ingresos ese año, debido a la demanda continua de propulsores de carga pesada y sondas planetarias de alto delta-V, que aún requieren propelentes densos y altas relaciones empuje-peso. Los motores eléctricos, aunque menores en términos monetarios, tienen una previsión de crecimiento anual del 10,13% dado que los operadores de constelaciones valoran el impulso específico por encima de los 3.000 s en comparación con los 450 s de las alternativas químicas. El tamaño del mercado de propulsión espacial asignado a los sistemas híbridos a base de gas se mantiene relativamente estable, con una concentración en el control de actitud. El motor de yodo de ThrustMe alcanzó órbita en 2024 y mostró un ahorro de costos del 40% respecto a las unidades de xenón, sentando un precedente para los propelentes alternativos. Las unidades de procesamiento de energía (UPE) se suministran ahora en racks modulares escalados desde niveles de 200 W para CubeSat hasta buses GEO de 20 kW, lo que permite a los integradores de plataformas reutilizar la aviónica común en toda la flota. Los proveedores con líneas tanto de combustible líquido como eléctricas compensan las oscilaciones de la demanda, mientras que los proveedores especializados en eléctrica apuntan a las constelaciones que firman acuerdos marco plurianuales.

La electrificación influye en los perfiles de lanzamiento: algunas misiones en órbita terrestre baja adoptan el ascenso eléctrico a órbita, sacrificando la capacidad operativa temprana por el ahorro de masa de propelente. Mientras tanto, los exploradores de espacio profundo combinan quemas de inyección química de alto empuje con cruceros de carga útil iónica de varios años, situando los paquetes de motores combinados en las listas de preselección de adquisiciones. El enfoque de doble modo amplía el alcance, permitiendo al mercado de propulsión espacial adaptarse a arquitecturas de misión superpuestas sin forzar a una única tecnología a satisfacer todas las necesidades.

Por Componente: Los Propulsores Lideran la Integración del Mercado

Los propulsores representaron el 47,31% de los ingresos por componentes en 2025, ya que los motores siguen siendo el elemento de mayor valor añadido en cualquier pila de propulsión. La ola de integración lleva a las empresas a combinar válvulas, unidades de procesamiento de energía y electrónica de control en módulos únicos, acortando las ventanas de ensamblaje de satélites en un 30% según Busek. Las unidades de procesamiento de energía se expanden a una CAGR del 8,51% a medida que los motores eléctricos ascienden en la curva de potencia hacia constelaciones de clase kilovatio. Los tanques compuestos avanzados reducen la masa del revestimiento, y los dispositivos de gestión de propelente impresos en 3D mejoran el drenaje de combustible residual para el mantenimiento de estación en GEO, aumentando así la eficiencia global.

Los sistemas de alimentación de propelente integran sensores de estado que transmiten telemetría a la inteligencia artificial en tierra, permitiendo el mantenimiento predictivo. Los innovadores de toberas utilizan aleaciones de gradiente que pueden soportar miles de ciclos térmicos en propulsores reutilizables. La convergencia entre componentes significa que los clientes ahora emiten solicitudes de propuesta que cubren módulos de propulsión completos, impulsando a los especialistas hacia asociaciones o adquisiciones. El mercado de propulsión espacial recompensa a los proveedores capaces de ofrecer "conjuntos de propulsión" listos para instalar y certificados para buses de satélites populares.

Por Clase de Masa de Satélite: Los Satélites Grandes Mantienen el Liderazgo

Las plataformas grandes (>1 tonelada) capturaron el 52,35% de los ingresos en 2025, ya que las comunicaciones en GEO y las imágenes de alta resolución aún dependen de amplios presupuestos de energía y robustas reservas de mantenimiento de estación. Sin embargo, los nanosatélites registran una CAGR del 9,60% a medida que los operadores favorecen las arquitecturas distribuidas que toleran fallos de unidades individuales sin interrumpir el servicio. Los propulsores de mili-Newton de Dawn Aerospace caben dentro de un envolvente de 1U, permitiendo un apuntado preciso para CubeSats de tan solo 3 kg.

Las clases micro (51-500 kg) y mini (501 kg-1 tonelada) cubren las brechas de capacidad, adoptando paquetes híbridos químico/eléctrico. Las normas regulatorias sobre basura espacial incentivan las clases de masa por debajo de los 200 kg debido a la simplificación de la concesión de licencias, impulsando aún más la adopción de nanomateriales. No obstante, las misiones de radiodifusión, banda ancha y meteorología de alto valor continúan encargando buses de varias toneladas, lo que ancla el mercado de propulsión espacial en el corto plazo. Los proveedores de componentes abordan ambos extremos miniaturizando válvulas para satélites de tipo cubo y escalando bombas criogénicas para grandes naves.

Por Plataforma: Los Remolcadores Espaciales Impulsan el Crecimiento Especializado

Los satélites representaron el 57,76% de los ingresos en 2025, mientras que los remolcadores espaciales emergieron como la plataforma de mayor crecimiento, con una CAGR del 9,09%. Los remolcadores realizan entregas de última milla, rescatan satélites atrapados en órbitas de transferencia y llevan a cabo la eliminación de basura espacial. Impulse Space recaudó USD 150 millones en 2025 para producir en masa remolcadores equipados con motores de modo mixto capaces de quemas rápidas y mantenimiento de estación económico.

Los vehículos de lanzamiento conservan la concentración de motores químicos, pero el metano y los propelentes "verdes" abren nichos para nuevos participantes. Los vehículos de transferencia orbital, distintos de los remolcadores, se centran en el despliegue de constelaciones liberando lotes de satélites pequeños en múltiples planos. Las sondas de espacio profundo, aunque menores en número, están equipadas con motores eléctricos a medida o motores nucleares planificados. La diversificación obliga a los proveedores de propulsión a suministrar interfaces modulares que se adapten a diferentes plataformas, ampliando los ingresos totales alcanzables del mercado de propulsión espacial.

Análisis Geográfico

América del Norte lideró con el 42,12% de los ingresos en 2025, impulsada por el presupuesto de la NASA de USD 25 mil millones y los gastos espaciales del Departamento de Defensa que superan los USD 30 mil millones. Las normas de control de exportaciones dirigen los pedidos gubernamentales hacia los proveedores nacionales, lo que proporciona a los operadores establecidos flujos de demanda predecibles. Canadá contribuye al crecimiento adicional a través de la constelación Lightspeed de Telesat y la participación en la Puerta de Enlace Artemis. El ecosistema regional concentra talento manufacturero, infraestructura de pruebas y capital, sosteniendo la mayor porción regional individual del mercado de propulsión espacial.

La región de Asia-Pacífico registra la expansión más rápida con una CAGR del 8,98%. El programa dirigido por el Estado chino superó los USD 13 mil millones en 2024, priorizando motores de metano y variantes de queroseno-oxígeno de alto empuje para misiones lunares tripuladas. India apunta a establecer una economía espacial de USD 44 mil millones para 2033, canalizando capital de la Organización India de Investigación Espacial y del sector privado en investigación y desarrollo de propulsión líquida y eléctrica. El fondo de USD 6,4 mil millones de Japón apoya líneas de producción domésticas de propulsores y prototipos de componentes de reactores. Corea del Sur invierte USD 2 mil millones para desarrollar capacidad de propulsión para satélites pequeños, demostrando la competencia regional que fragmenta las cadenas de suministro y magnifica el abastecimiento local.

Europa mantiene la autonomía estratégica a través del presupuesto Explore 2040 de la Agencia Espacial Europea de USD 19,55 mil millones e iniciativas nacionales en Francia, Alemania y el Reino Unido. Safran y ArianeGroup lideran los programas de motores químicos e híbridos, mientras que Exotrail y ThrustMe impulsan la innovación en propulsores eléctricos que atrae a clientes globales. El plan de USD 2,42 mil millones del Reino Unido para ampliar la fabricación de propulsión apoya instalaciones en Escocia y en los Midlands del Este, ilustrando la relocalización respaldada por el gobierno. La paridad de control de exportaciones europeo con los Estados Unidos fomenta la colaboración intracomunitaria, pero erige obstáculos para los compradores de terceros países, orientando sutilmente los patrones de adquisición global en el mercado de propulsión espacial hacia centros regionales.

Los participantes del Resto del Mundo: Brasil, Irán, Arabia Saudita y los Emiratos Árabes Unidos escalan desde cohetes de sondeo hasta vehículos orbitales, generando una demanda incremental de motores adaptada a los marcos regulatorios nacionales. Los programas localizados suelen comenzar con subsistemas importados pero hacen la transición hacia propulsores autóctonos, ampliando gradualmente la huella global del mercado de propulsión espacial.

Panorama Competitivo

La Innovación y las Asociaciones Impulsan el Éxito Futuro

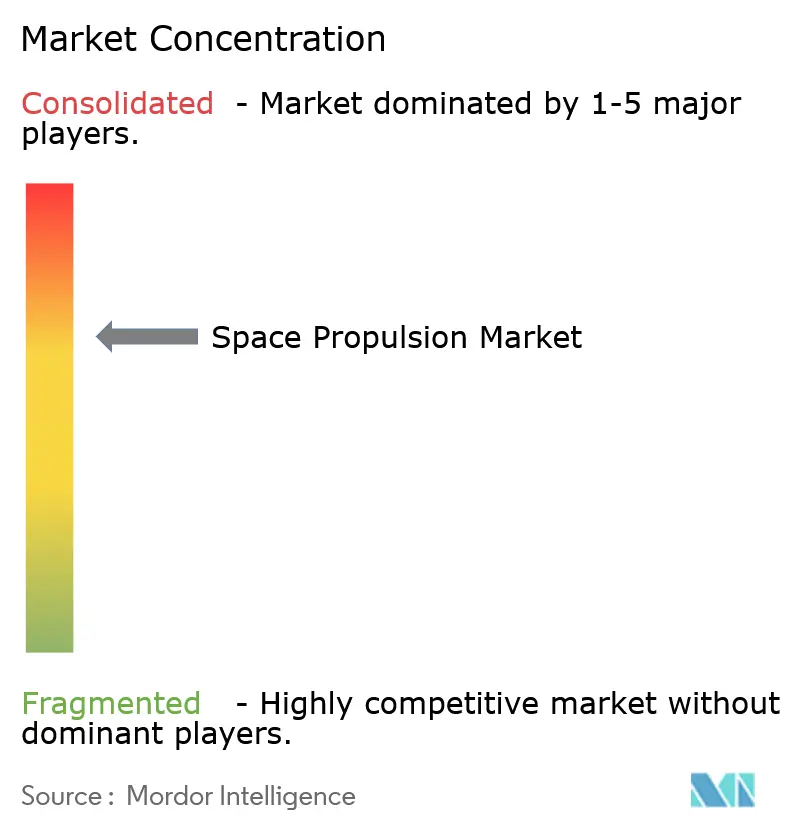

El mercado de propulsión espacial está moderadamente concentrado. Aerojet Rocketdyne (L3Harris Technologies, Inc.), Space Exploration Technologies Corp. y Northrop Grumman dominan los contratos de lanzamiento y espacio profundo, aprovechando amplios equipos de ingeniería y procesos de producción certificados. Rocket Lab, Exotrail, ThrustMe y Busek ganan participación en constelaciones comerciales al ofrecer propulsores eléctricos de producción rápida a precios atractivos para los operadores de NuevoEspacio. Las solicitudes de patentes para propulsores de efecto Hall y propelentes alternativos aumentaron un 45% en 2024, evidenciando una oleada de generación de propiedad intelectual.

La integración vertical es el tema estratégico principal. SpaceX fabrica motores, cámaras, turbobombas y electrónica de control bajo un mismo techo, comprimiendo los márgenes para los especialistas en componentes. En respuesta, los proveedores o bien se asocian —como Phase Four que se une a Redwire para fusionar la fabricación de propulsión y bus—, o bien persiguen fusiones que combinan propulsores con unidades de procesamiento de energía. Los esfuerzos nucleotérmicos requieren fabricación especializada de combustible y experiencia en recipientes de reactor, lo que favorece a los conglomerados con carteras nucleares de defensa.

Las barreras de entrada al mercado siguen siendo altas para la propulsión de vehículos de lanzamiento; sin embargo, los nichos de propulsores eléctricos generan nuevos participantes financiados por capital de riesgo que apuntan a los segmentos de CubeSat y vehículo de transferencia orbital. Los filtros regulatorios como ITAR inclinan los programas de defensa estadounidenses hacia los operadores establecidos, mientras que el impulso europeo hacia la soberanía protege a sus proveedores. La creciente demanda de interfaces de repostaje estandarizadas y propulsión para la eliminación de basura espacial presenta un territorio virgen donde ni los grandes operadores establecidos ni las empresas emergentes tienen predominio, dejando los resultados competitivos abiertos a lo largo del horizonte de previsión.

Líderes de la Industria de Propulsión Espacial

Space Exploration Technologies Corp.

ArianeGroup GmbH

Blue Origin Enterprises, L.P.

Northrop Grumman Corporation

Aerojet Rocketdyne (L3Harris Technologies, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Honda R&D Co., Ltd., filial de Honda Motor Co., Ltd., desarrolló de forma independiente y llevó a cabo una prueba de lanzamiento y aterrizaje de un cohete reutilizable experimental. El cohete mide 6,3 m de longitud, 85 cm de diámetro y pesa 900 kg en seco y 1.312 kg en húmedo.

- Junio de 2025: Desert Works Propulsion (DWP) completó las pruebas iniciales de múltiples prototipos de cátodos de descarga y neutralizador, desarrollados para el propulsor iónico TIE-20 de Turion Space Corp.

- Junio de 2025: La NASA, en asociación con L3Harris Technologies, realizó la primera prueba de fuego en caliente del motor cohete RS-25. Este motor está designado para impulsar el quinto lanzamiento del Sistema de Lanzamiento Espacial (SLS) como parte de la campaña de exploración lunar Artemis.

Alcance del Informe del Mercado Global de Propulsión Espacial

Eléctrica, a Base de Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Eléctrica |

| A Base de Gas |

| Combustible Líquido |

| Propulsores |

| Sistemas de Alimentación de Propelente |

| Unidades de Procesamiento de Energía |

| Tanques y PMD |

| Toberas |

| Menor o igual a 50 kg (Nano) |

| 51-500 kg (Micro) |

| 501 kg-1 tonelada (Mini) |

| Mayor que 1 tonelada (Grande) |

| Satélite |

| Vehículo de Lanzamiento |

| Vehículo de Transferencia Orbital |

| Sonda de Espacio Profundo |

| Remolcador Espacial |

| América del Norte | Estados Unidos |

| Canadá | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Rusia | |

| Reino Unido | |

| Resto de Europa | |

| Resto del Mundo | Brasil |

| Irán | |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto del Mundo |

| Por Tecnología de Propulsión | Eléctrica | |

| A Base de Gas | ||

| Combustible Líquido | ||

| Por Componente | Propulsores | |

| Sistemas de Alimentación de Propelente | ||

| Unidades de Procesamiento de Energía | ||

| Tanques y PMD | ||

| Toberas | ||

| Por Clase de Masa de Satélite | Menor o igual a 50 kg (Nano) | |

| 51-500 kg (Micro) | ||

| 501 kg-1 tonelada (Mini) | ||

| Mayor que 1 tonelada (Grande) | ||

| Por Plataforma | Satélite | |

| Vehículo de Lanzamiento | ||

| Vehículo de Transferencia Orbital | ||

| Sonda de Espacio Profundo | ||

| Remolcador Espacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Rusia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Resto del Mundo | Brasil | |

| Irán | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto del Mundo | ||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación terrestre, observación espacial, navegación y otros. Los propósitos indicados son los reportados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue (MTOW) del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluyendo el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con una excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y a base de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y a base de gas.

- Subsistema de Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite respecto a la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad con que la Tierra gira sobre su eje, lo que los hace parecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites de órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de la órbita terrestre baja y por debajo de los satélites GEO, y generalmente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basada en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento para Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento para Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de forma amplia como cualquier satélite que pesa menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie terrestre. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.