Tamaño y Cuota del Mercado de Naves Espaciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

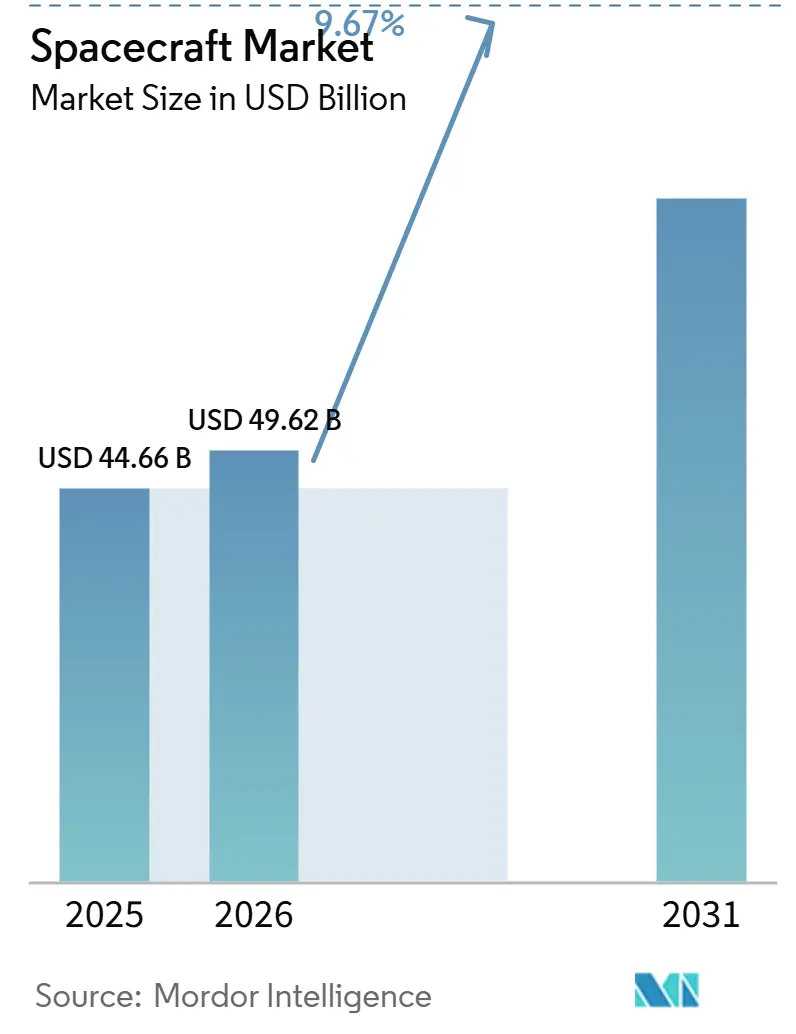

| Tamaño del Mercado (2026) | 49.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

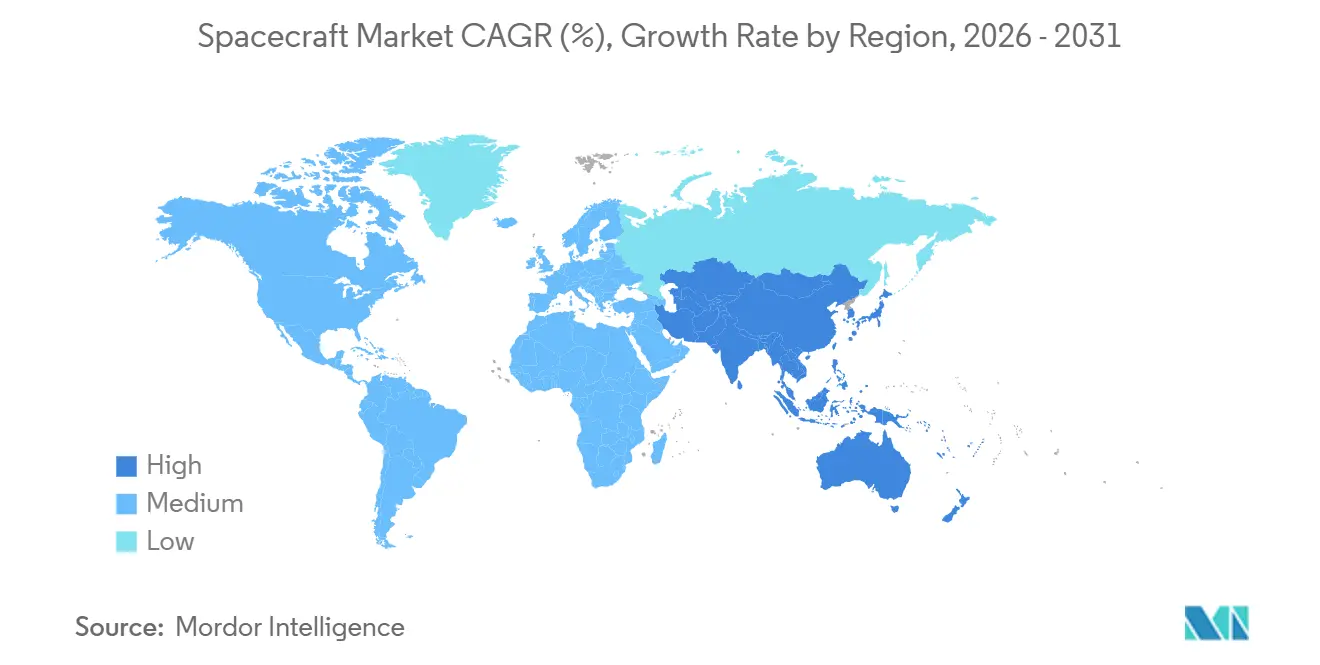

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

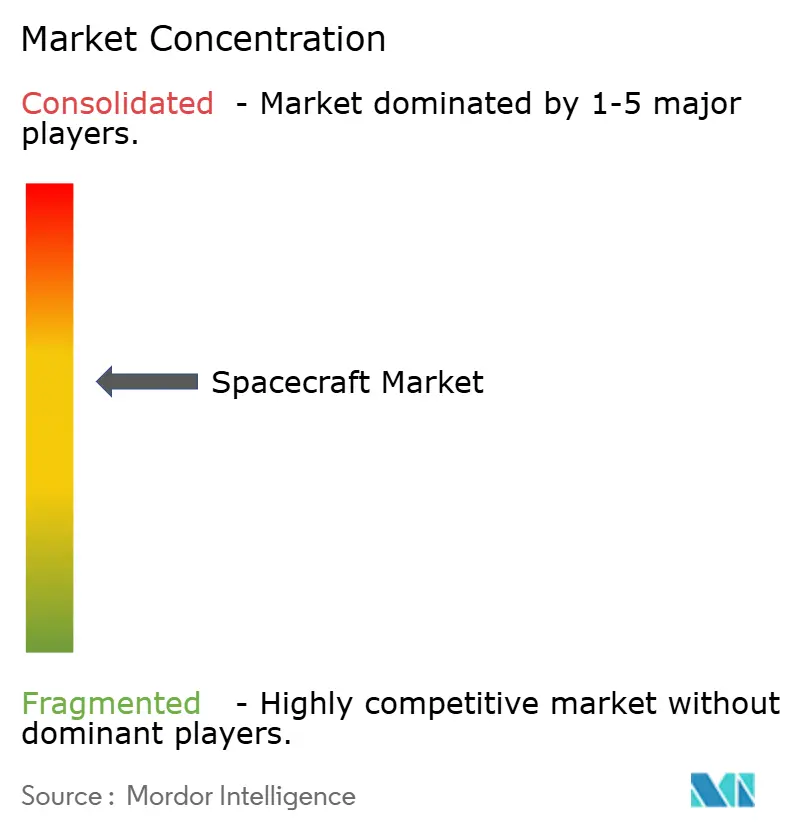

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Naves Espaciales por Mordor Intelligence

Se espera que el tamaño del mercado de naves espaciales crezca de 44,66 mil millones de USD en 2025 a 49,62 mil millones de USD en 2026, y se prevé que alcance los 78,73 mil millones de USD para 2031, con una CAGR del 9,67% durante el período 2026-2031. El crecimiento refleja un giro decisivo desde las misiones financiadas íntegramente por gobiernos hacia modelos de adquisición híbridos que combinan la demanda de defensa, civil y comercial. Las naciones están proliferando pequeños satélites para construir redes de inteligencia resilientes, los operadores privados están desplegando megaconstelaciones de banda ancha a ritmos de producción similares a los de la industria automotriz, y los programas de logística lunar están abriendo oportunidades recurrentes de carga. El endurecimiento de las normas de desórbita, los avances en fabricación aditiva y la creciente dependencia de la electrónica comercial disponible en el mercado (COTS) están comprimiendo aún más los ciclos de desarrollo y las curvas de costos. Mientras tanto, la congestión en los sitios de lanzamiento y los costos de mitigación de desechos espaciales moderan la expansión, pero no frenan la trayectoria a largo plazo del mercado de naves espaciales.

Conclusiones Clave del Informe

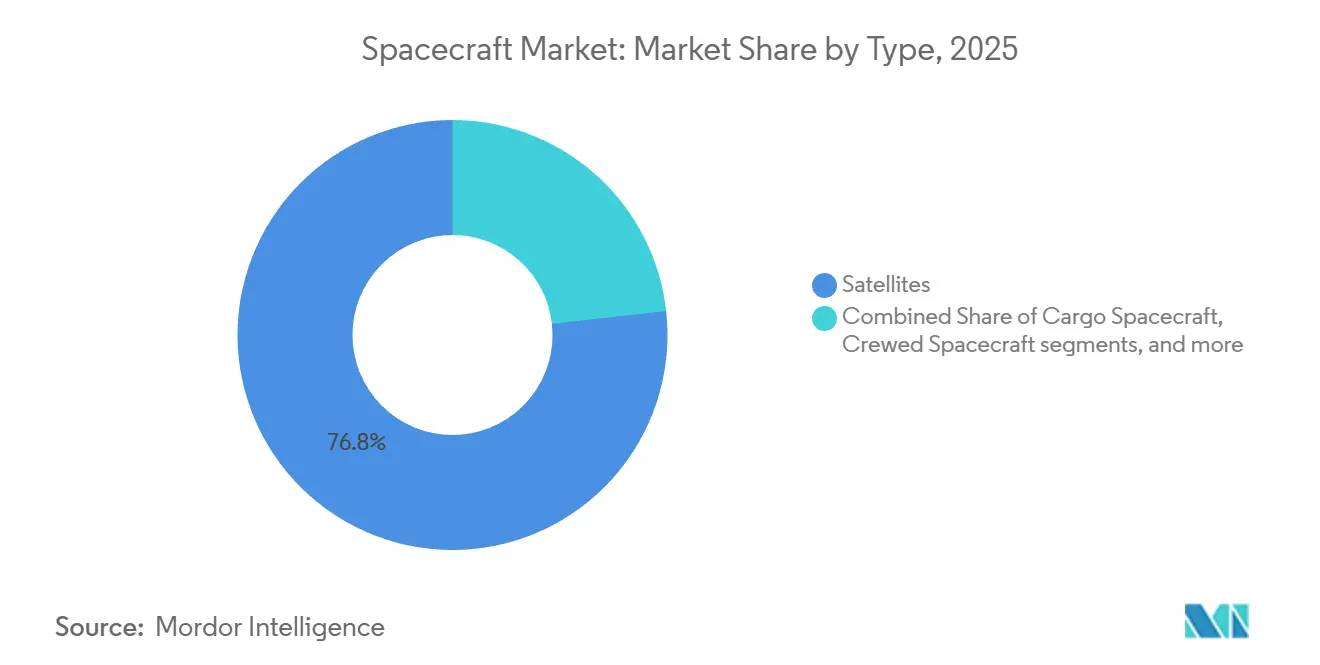

- Por tipo, los satélites representaron el 76,78% de los ingresos de 2025. En contraste, se prevé que los vehículos de carga crezcan a una CAGR del 10,12% hasta 2031, a medida que los Servicios Comerciales de Carga Lunar de la NASA y los calendarios de reabastecimiento de estaciones espaciales privadas se intensifican.

- Por aplicación, las comunicaciones representaron una participación del 42,24% del tamaño del mercado de naves espaciales en 2025, mientras que se proyecta que las misiones de demostración tecnológica crezcan a una CAGR del 10,32% hasta 2031, impulsadas por pilotos de mantenimiento en órbita y eliminación de desechos.

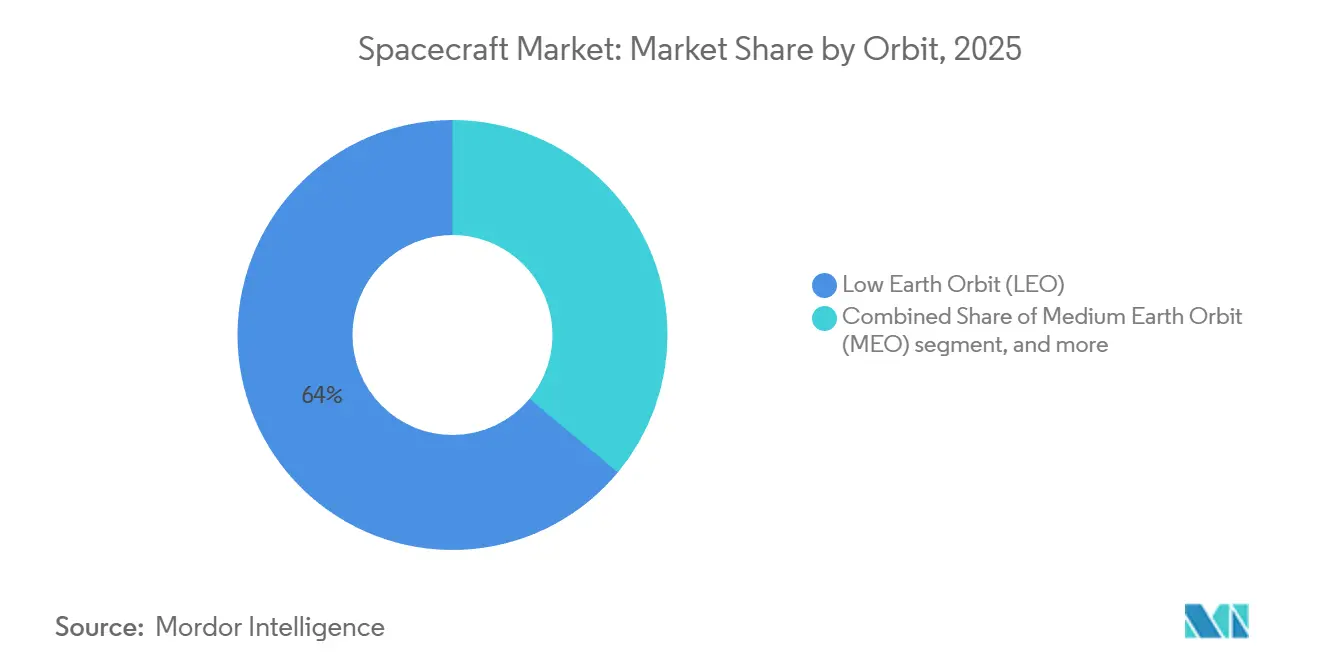

- Por órbita, la Órbita Terrestre Baja (LEO) representó el 63,97% de los despliegues de 2025, pero se prevé que la categoría "Otros" (más allá de la GEO, cislunar, altamente elíptica e interplanetaria) crezca a una CAGR del 10,75% hasta 2031, respaldada por los módulos del Gateway Artemis y las sondas de retorno de muestras de Marte.

- Por subsistema, las cargas útiles representaron el 31,54% del valor de 2025. Sin embargo, se proyecta que la propulsión crezca a una CAGR del 10,44% a medida que los sistemas eléctricos se convierten en estándar tanto para el ascenso en LEO como para el cumplimiento obligatorio de desórbita en cinco años.

- Por geografía, América del Norte lideró con el 47,89% de los ingresos de 2025, anclada por 2,7 mil millones de USD en pedidos de la cápsula Orion y 3,19 mil millones de USD en propulsores del Sistema de Lanzamiento Espacial, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 11,25% hasta 2031 gracias a los programas de exploración del espacio profundo de China, India y Japón.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Naves Espaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| La adopción de electrónica comercial disponible en el mercado está acelerando el desarrollo de naves espaciales | +1.8% | Global, con inicio en América del Norte y Europa | Mediano plazo (2-4 años) |

| El crecimiento de las constelaciones de satélites de banda ancha está aumentando la demanda de fabricación de naves espaciales | +2.4% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Los programas gubernamentales de exploración lunar y de Marte están impulsando la adquisición de naves espaciales avanzadas | +1.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Los crecientes requisitos de ISR de defensa están expandiendo los despliegues de pequeños satélites | +1.5% | América del Norte, Europa, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Los conceptos de servicio en órbita y extensión de vida útil están creando nueva demanda de naves espaciales | +1.2% | Global, con inicio en América del Norte y Europa | Largo plazo (≥4 años) |

| La fabricación aditiva está permitiendo una producción de naves espaciales escalable y rentable | +1.4% | América del Norte, Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Electrónica Comercial Disponible en el Mercado Está Acelerando el Desarrollo de Naves Espaciales

Los componentes COTS acortan los ciclos de diseño y reducen los costos unitarios al reemplazar piezas de larga espera y endurecidas contra la radiación con chips de alto volumen automotrices o de consumo, protegidos mediante corrección de errores por software y redundancia. Las directrices de 2024 de The Aerospace Corporation confirman que los procesadores COTS ahora alimentan computadoras de guía en pequeños satélites que vuelan por debajo de los 600 km durante hasta cinco años.[1]The Aerospace Corporation, "Guía COTS," Aerospace.org La ESA se sumó a la tendencia al aprobar microcontroladores comerciales para subsistemas no críticos, permitiendo a los principales contratistas abastecerse de Infineon y Texas Instruments en lugar de esperar 18 meses por equivalentes calificados para el espacio. La capa de transporte Tranche 1 de la Agencia de Desarrollo Espacial de los EE. UU. especifica diseños con gran presencia de COTS para alcanzar objetivos de reposición en 90 días. La revisión de la política de adquisiciones del Departamento de Defensa de 2025 fomenta aún más la adopción de COTS para misiones con riesgo manejable. En conjunto, estos movimientos aceleran la adquisición al tiempo que introducen exposición de la cadena de suministro a fábricas comerciales.

El Crecimiento de las Constelaciones de Satélites de Banda Ancha Está Aumentando la Demanda de Fabricación de Naves Espaciales

Las megaconstelaciones requieren producción en línea de ensamblaje. La planta de SpaceX en Redmond fabrica seis naves espaciales Starlink diariamente, manteniendo el costo por unidad por debajo de USD 1 millón y reestableciendo las expectativas de precios. El contrato europeo IRIS² asigna EUR 10.600 millones (USD 12.390 millones) a 290 satélites, justificando inversiones en pruebas automatizadas y adelantando los primeros lanzamientos a 2028. El Proyecto Kuiper de Amazon recibió aprobación para 3.236 satélites y reservó 83 lanzamientos hasta 2029, lo que desencadenó una aceleración de la producción en 2025-2026. OneWeb, mayoritariamente propiedad de Eutelsat, está planificando una segunda generación de mayor capacidad que reabrirá su cadena de suministro. Esta avalancha de pedidos institucionaliza las prácticas de fabricación en masa en todo el mercado de naves espaciales.

Los Programas Gubernamentales de Exploración Lunar y de Marte Están Impulsando la Adquisición de Naves Espaciales Avanzadas

Las misiones de espacio profundo requieren plataformas de primer nivel. En 2025, la NASA encargó tres cápsulas Orion, extendiendo la producción hasta principios de la década de 2030. Los Servicios Comerciales de Carga Lunar (Commercial Lunar Payload Services) ya han emitido USD 800 millones en catorce órdenes de trabajo, garantizando de dos a tres vuelos de carga útil al año hasta 2028. La sonda de Exploración de las Lunas Marcianas (Martian Moons eXploration) de Japón demostrará propulsión iónica y encuentro autónomo en su misión de 2026-2029. La misión de retorno de muestras Chandrayaan-4 de India, aprobada por más de USD 100 millones, diversifica aún más la demanda. Estos programas anclan la demanda de alto valor mucho más allá de 2030.

Los Crecientes Requisitos de ISR de Defensa Están Expandiendo los Despliegues de Pequeños Satélites

Las agencias militares están pasando de satélites exquisitos con punto único de fallo a constelaciones proliferadas. La Oficina Nacional de Reconocimiento de los EE. UU. emitió contratos en 2024 para activos electroópticos y SAR de bajo costo, cada uno valorado en menos de 50 millones de USD, con cadencias de lanzamiento superiores a 10 por año. El Reino Unido destinó 968 millones de GBP (1,30 mil millones de USD) para las constelaciones Oberon e ISTARI con el fin de asegurar la inteligencia, vigilancia y reconocimiento soberana para 2027. Mientras tanto, el programa Blackjack de la DARPA demostró la asignación de tareas autónoma en seis naves espaciales, sirviendo como plantilla para la red Tranche 2 de la Agencia de Desarrollo Espacial. Las líneas de producción de pequeños satélites, por lo tanto, escalan no solo para telecomunicaciones sino también para vigilancia de defensa, reforzando la expansión del mercado de naves espaciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Las restricciones de capacidad en instalaciones de lanzamiento y la congestión del calendario de lanzamientos están retrasando los despliegues | -0.9% | Global, con mayor agudeza en América del Norte | Corto plazo (≤2 años) |

| El aumento de la basura espacial y los riesgos de colisión están complicando la planificación de misiones | -0.7% | Global, concentrado en LEO | Mediano plazo (2-4 años) |

| Las regulaciones de control de exportaciones están restringiendo la colaboración internacional en naves espaciales | -0.5% | Global, afectando a EE. UU.-UE y EE. UU.-Asia | Largo plazo (≥4 años) |

| La escasez de componentes endurecidos contra la radiación está limitando la producción de naves espaciales | -0.6% | Global, elevado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Capacidad en Instalaciones de Lanzamiento y la Congestión del Calendario Están Retrasando los Despliegues

Cabo Cañaveral y el Centro Espacial Kennedy acogieron más de 50 lanzamientos en 2024, agotando el personal de seguridad de rango y causando retrasos de varias semanas cuando se produjeron anomalías.[2]Fuerza Espacial de EE. UU., "18.° Escuadrón de Defensa Espacial," Spaceforce.mil Vandenberg completó mejoras para 50 vuelos por año, aunque SpaceX ha solicitado más de 40 franjas horarias por sí sola. El debut del New Glenn de Blue Origin se trasladó a 2025, en parte debido a conflictos de disponibilidad de plataformas. Tal saturación se traslada en cascada a los constructores de naves espaciales, extendiendo los plazos de entrega y añadiendo márgenes de costo.

El Aumento de la Basura Espacial y los Riesgos de Colisión Están Complicando la Planificación de Misiones

El 18.° Escuadrón de Defensa Espacial (18th Space Defense Squadron) rastrea 47.000 objetos de más de 10 cm, un aumento del 15% desde 2022. Starlink solo ejecutó 50.000 maniobras de evasión en los primeros seis meses de 2024, consumiendo propelente y acortando la vida útil de diseño. Los mandatos de desorbitación de la FCC obligan a los operadores a reservar combustible, reduciendo la masa de carga útil. La Carta de Cero Residuos Espaciales de la ESA requerirá reingresos controlados para 2030. Las primas de seguro han aumentado entre un 20 y un 30%, elevando así los costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Satélites Dominan, las Naves Espaciales de Carga Aceleran

Los satélites generaron el 76,78% de los ingresos de 2025 para el mercado de naves espaciales, confirmando su centralidad en las misiones de comunicación, navegación y observación de la Tierra. En contraste, se prevé que las naves espaciales de carga registren una CAGR del 10,12%, convirtiéndolas en el segmento de más rápido crecimiento del mercado de naves espaciales. Los Servicios Comerciales de Carga Lunar de la NASA ya han asignado 800 millones de USD, asegurando de dos a tres vuelos de carga cislunar por año y consolidando la demanda de naves logísticas no tripuladas. El Dream Chaser de Sierra Space, con una capacidad de 5.500 kg y aterrizaje en pista, está previsto para su debut en la ISS a finales de 2024 y se diferencia por sus perfiles de reentrada suaves.[3]Sierra Space, "Dream Chaser," Sierraspace.com

El crecimiento de la carga se complementa con las estaciones comerciales planificadas, donde los módulos de Axiom Space y los conceptos de Orbital Reef necesitan suministro rutinario. Las naves espaciales tripuladas siguen siendo un nicho pero lucrativo; las cápsulas Dragon de SpaceX dominan las rotaciones actuales, mientras que el Starliner de Boeing completa la certificación final para vuelos operacionales en 2026. Las sondas de espacio profundo, aunque de bajo volumen, ofrecen un alto valor contractual e impulsan innovaciones en subsistemas, como los enlaces ópticos de espacio profundo y la navegación autónoma. En conjunto, la creciente combinación sostiene una amplia base de producción y sustenta el mercado de naves espaciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Comunicación Lidera, la Demostración Tecnológica Crece Vertiginosamente

Las comunicaciones mantuvieron una participación del 42,24% del tamaño del mercado de naves espaciales en 2025, reflejando la demanda incesante de capacidad de banda ancha y enlaces de defensa seguros. Sin embargo, se prevé que las misiones de demostración tecnológica crezcan a una CAGR del 10,32% hasta 2031, a medida que los operadores validan conceptos de extensión de vida útil, eliminación de desechos y ensamblaje en órbita. Los éxitos en el mantenimiento en órbita, como los acoplamientos MEV y las próximas operaciones de Astroscale, señalan un punto de inflexión comercial.

El crecimiento del segmento de observación de la Tierra está impulsado por constelaciones de radar de apertura sintética de resolución submétrica que satisfacen la analítica de defensa y tecnología agrícola. Las misiones de navegación mantienen una cadencia constante con las reposiciones del GPS III y Galileo, garantizando que los pedidos por lotes se cumplan cada dos o tres años. Las misiones científicas, como la Europa Clipper, que supera los 5 mil millones de USD, actúan como precursoras tecnológicas y mantienen el conocimiento institucional en los principales contratistas.

Por Órbita: La Órbita Terrestre Baja Domina, las Trayectorias Cislunar Emergen

La Órbita Terrestre Baja (LEO) aseguró el 63,97% de los despliegues de naves espaciales de 2025, principalmente debido a la proliferación de Starlink, OneWeb y las arquitecturas de defensa. Los más de 7.500 satélites operativos de Starlink abarcan capas de 340-614 km, minimizando la latencia y alineándose con las normas de eliminación en cinco años de la FCC. La Órbita Terrestre Media (MEO) sirve como columna vertebral de navegación para sistemas como el GPS III y el BeiDou. La órbita geoestacionaria (GEO) sigue siendo el ámbito de las telecomunicaciones meteorológicas y de alto rendimiento, pero depende cada vez más de la propulsión eléctrica para el ascenso orbital. Se proyecta que la categoría Otros, que incluye trayectorias cislunares e interplanetarias, crezca a una CAGR del 10,75% hasta 2031, a medida que los módulos del Gateway Artemis y las sondas de retorno de muestras entran en producción en serie.

El tráfico cislunar introduce nuevos desafíos en el blindaje contra la radiación, la autonomía de navegación y los sistemas de energía de larga duración, fomentando la inversión en subsistemas avanzados. Las órbitas altamente elípticas e interplanetarias también exigen propulsión de mayor impulso específico. A medida que estas misiones maduran, catalizan la especialización de proveedores y amplían la participación del mercado de naves espaciales para hardware de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Subsistema: Las Cargas Útiles Comandas Precios Premium, la Propulsión Crece Más Rápido

Las cargas útiles representaron el 31,54% del valor de 2025, impulsadas por los precios premium de los paquetes SAR y de enlace óptico entre satélites. Se prevé que la propulsión lidere el crecimiento con una CAGR del 10,44%, con el propulsor Hall XR-100 de Aerojet Rocketdyne que ofrece 4.000 segundos de impulso específico y un ahorro de propelente del 40% para la transferencia a GEO. El propulsor de iones BIT-7 de Busek sustenta múltiples plataformas de pequeños satélites, demostrando un control de órbita de precisión de baja masa.

Los subsistemas de energía, comunicación, control térmico y guía están evolucionando hacia arquitecturas modulares y definidas por software. Las células de triple unión con eficiencia del 32% de Spectrolab aumentan la densidad de potencia disponible, mientras que el Relé de Comunicaciones Láser de la NASA alcanzó velocidades de enlace descendente de 1,2 Gbps desde la ISS, indicando el potencial para la adopción de la línea principal óptica. Dicha evolución de los subsistemas refuerza la diferenciación competitiva en todo el mercado de naves espaciales.

Análisis Geográfico

América del Norte contribuyó con el 47,89% de los ingresos de 2025, impulsada por los pedidos de la cápsula Orion y los 148 lanzamientos de SpaceX en 2024 que absorben la capacidad de Cabo Cañaveral y Vandenberg. Los contratos de pequeños satélites por menos de 50 millones de USD de la Oficina Nacional de Reconocimiento consolidan aún más las arquitecturas proliferadas. La constelación Telesat Lightspeed de Canadá apunta a un lanzamiento de servicio en 2026, consolidando la competencia regional de banda ancha.[4]Telesat, "Constelación Lightspeed," Telesat.com

Se prevé que Asia-Pacífico registre el mayor crecimiento con una CAGR del 11,25% hasta 2031. China ejecutó 67 lanzamientos orbitales en 2024, mostrando propulsores reutilizables como el Zhuque-3 de Landspace y ampliando la participación de carga útil comercial. La Nueva India Espacial Limitada (NSIL) de India reservó doce lanzamientos de pequeños satélites y está madurando un demostrador de lanzamiento reutilizable para reducir a la mitad los precios por kilogramo. La sonda de Exploración de las Lunas de Marte de Japón sigue en camino para 2026, enfatizando la ambición en el espacio profundo; el cohete Nuri de Corea del Sur y el primer satélite meteorológico Triton de Taiwán señalan una participación regional más amplia.

Europa avanza en autonomía estratégica con el programa de banda ancha soberana IRIS² y la misión de defensa contra asteroides Hera. OHB SE continúa consolidando un nicho de clase 500 kg, mientras que el Reino Unido invierte en las constelaciones de inteligencia, vigilancia y reconocimiento Oberon e ISTARI. Las sanciones limitan a Rusia a 19 lanzamientos en 2024, pero los vuelos GEO domésticos y la logística Progress se mantienen estables. Oriente Medio y África están ganando impulso a través del MBZ-SAT de los Emiratos Árabes Unidos y las iniciativas de la Visión 2030 de Arabia Saudita, señalando una creciente demanda de imágenes de alta resolución y enlaces seguros.

Panorama Competitivo

Los principales contratistas muestran una consolidación moderada, con Space Exploration Technologies Corp., Lockheed Martin Corporation, Airbus SE y China Aerospace Science and Technology Corporation integrando verticalmente la propulsión, la aviónica y las líneas de ensamblaje final. Los contratos duales de la NASA a Starship y Blue Origin para módulos de aterrizaje lunar demuestran la intención de mantener al menos dos proveedores en cada área crítica. El modelo de cuna a órbita de SpaceX captura margen en los dominios de lanzamiento, satélite y estación terrestre, intensificando la competencia de precios.

Los participantes de nivel medio, como Rocket Lab, Relativity Space y Sierra Space, se diferencian mediante fabricación aditiva, microlanzamientos de cadencia rápida y capacidades de carga de reentrada con alas. Los especialistas en propulsión eléctrica (Aerojet Rocketdyne, Busek), los innovadores en enlaces ópticos y los proveedores de paneles solares desplegables fragmentan la capa de subsistemas, fomentando la excelencia en nichos. Las solicitudes de patentes en encuentro autónomo, redes en malla y estructuras desplegables aumentaron un 30% entre 2022 y 2025, señalando una innovación sostenida.

El crecimiento en espacios en blanco gira en torno al mantenimiento en órbita, la eliminación de desechos y el transporte cislunar. El ELSA-M de Astroscale apunta a las cargas de eliminación obligadas por la FCC; los depósitos de hidrazina de Orbit Fab extienden la vida útil de los satélites GEO; e Intuitive Machines ofrece vuelos de carga lunar. Estos segmentos emergentes deberían ampliar la participación y reducir gradualmente el índice de concentración del mercado de naves espaciales.

Líderes de la Industria de Naves Espaciales

The Boeing Company

Lockheed Martin Corporation

China Aerospace Science and Technology Corporation

Space Exploration Technologies Corp.

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Agencia de Desarrollo Espacial (SDA) anunció la adjudicación de cuatro acuerdos por un total aproximado de 3,5 mil millones de USD para la construcción de 72 satélites de la Capa de Seguimiento. Estos satélites estarán equipados con sensores infrarrojos (IR) de alerta/seguimiento de misiles (MW/MT), así como sensores de alerta, seguimiento y defensa contra misiles (MWTD). Esta iniciativa apoya la Tranche 3 de la Capa de Seguimiento (TRKT3) de la Arquitectura Espacial Proliferada para el Combatiente (PWSA) en órbita terrestre baja (LEO).

- Mayo de 2025: La Agencia Espacial Europea (ESA) celebró dos contratos con la industria europea para desarrollar un servicio comercial de transporte de carga hacia y desde la Estación Espacial Internacional (ISS) en constelación LEO para 2030.

- Enero de 2024: Japón lanzó una nave espacial a la Luna para demostrar tecnología de aterrizaje de precisión y revitalizar su programa espacial. El Módulo de Aterrizaje Inteligente para la Investigación de la Luna (SLIM) de la Agencia de Exploración Aeroespacial de Japón (JAXA) aterrizó en la superficie lunar y restableció la comunicación con la Tierra. Al reducir los costos de lanzamiento, Japón aspira a realizar misiones más frecuentes en el futuro.

Alcance del Informe Global del Mercado de Naves Espaciales

Una nave espacial es un vehículo utilizado en el espacio exterior para soportar diversas aplicaciones, incluidas las comunicaciones, la navegación, la observación de la Tierra, la exploración espacial, la meteorología y el transporte de personas y carga. El mercado incluye satélites, transportadores de carga, y vuelos espaciales humanos y tripulados.

El mercado está segmentado por tipo, órbita, subsistema y geografía. Por tipo, el mercado se segmenta en satélites, naves espaciales de carga, naves espaciales tripuladas y sondas de espacio profundo. Por aplicación, el mercado se segmenta en comunicación, observación de la Tierra, navegación y cartografía, ciencia y exploración, y demostración tecnológica. Por órbita, el mercado se segmenta en órbita terrestre baja (LEO), órbita terrestre media (MEO), órbita geoestacionaria (GEO) y otros. Por subsistema, el mercado se segmenta en sistemas de propulsión, sistemas de energía, sistemas de comunicación, sistemas de control térmico, sistemas de guía y navegación, y cargas útiles. El informe cubre los tamaños y pronósticos del mercado de naves espaciales en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Satélites |

| Naves Espaciales de Carga |

| Naves Espaciales Tripuladas |

| Sondas de Espacio Profundo |

| Comunicación |

| Observación de la Tierra |

| Navegación y Cartografía |

| Ciencia y Exploración |

| Demostración Tecnológica |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Otros |

| Sistemas de Propulsión |

| Sistemas de Energía |

| Sistemas de Comunicación |

| Sistemas de Control Térmico |

| Sistemas de Guía y Navegación |

| Cargas Útiles |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Satélites | ||

| Naves Espaciales de Carga | |||

| Naves Espaciales Tripuladas | |||

| Sondas de Espacio Profundo | |||

| Por Aplicación | Comunicación | ||

| Observación de la Tierra | |||

| Navegación y Cartografía | |||

| Ciencia y Exploración | |||

| Demostración Tecnológica | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Otros | |||

| Por Subsistema | Sistemas de Propulsión | ||

| Sistemas de Energía | |||

| Sistemas de Comunicación | |||

| Sistemas de Control Térmico | |||

| Sistemas de Guía y Navegación | |||

| Cargas Útiles | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de naves espaciales en 2026?

El tamaño del mercado de naves espaciales alcanzó USD 49,62 mil millones en 2026 y se pronostica que ascenderá a USD 78,73 mil millones en 2031.

¿Qué CAGR se proyecta para las ventas de naves espaciales hasta 2031?

Se espera que el mercado de naves espaciales se expanda a una CAGR del 9,67% durante el período 2026-2031.

¿Qué tipo de nave espacial muestra el crecimiento más rápido?

Los vehículos de carga lideran con una CAGR proyectada del 10,12% a medida que se multiplican las misiones de logística lunar y de estaciones comerciales.

¿Qué región crece más rápido en la demanda de naves espaciales?

Asia-Pacífico es la más rápida, avanzando a una CAGR del 11,25% hasta 2031 sobre la base de los programas de China, India y Japón.

¿Cuál es la mayor restricción que enfrentan los nuevos programas de naves espaciales?

La congestión en las instalaciones de lanzamiento y los crecientes riesgos de basura espacial están causando retrasos en los calendarios y mayores costos de seguros que afectan al crecimiento del mercado.

¿Qué subsistema tiene el mayor pronóstico de crecimiento?

La propulsión lidera el crecimiento de subsistemas con una CAGR del 10,44%, impulsada por la eficiencia en el ascenso orbital y los mandatos de desorbitación.

Última actualización de la página el: