Tamaño y Participación del Mercado de Sistemas de Múltiples Cámaras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

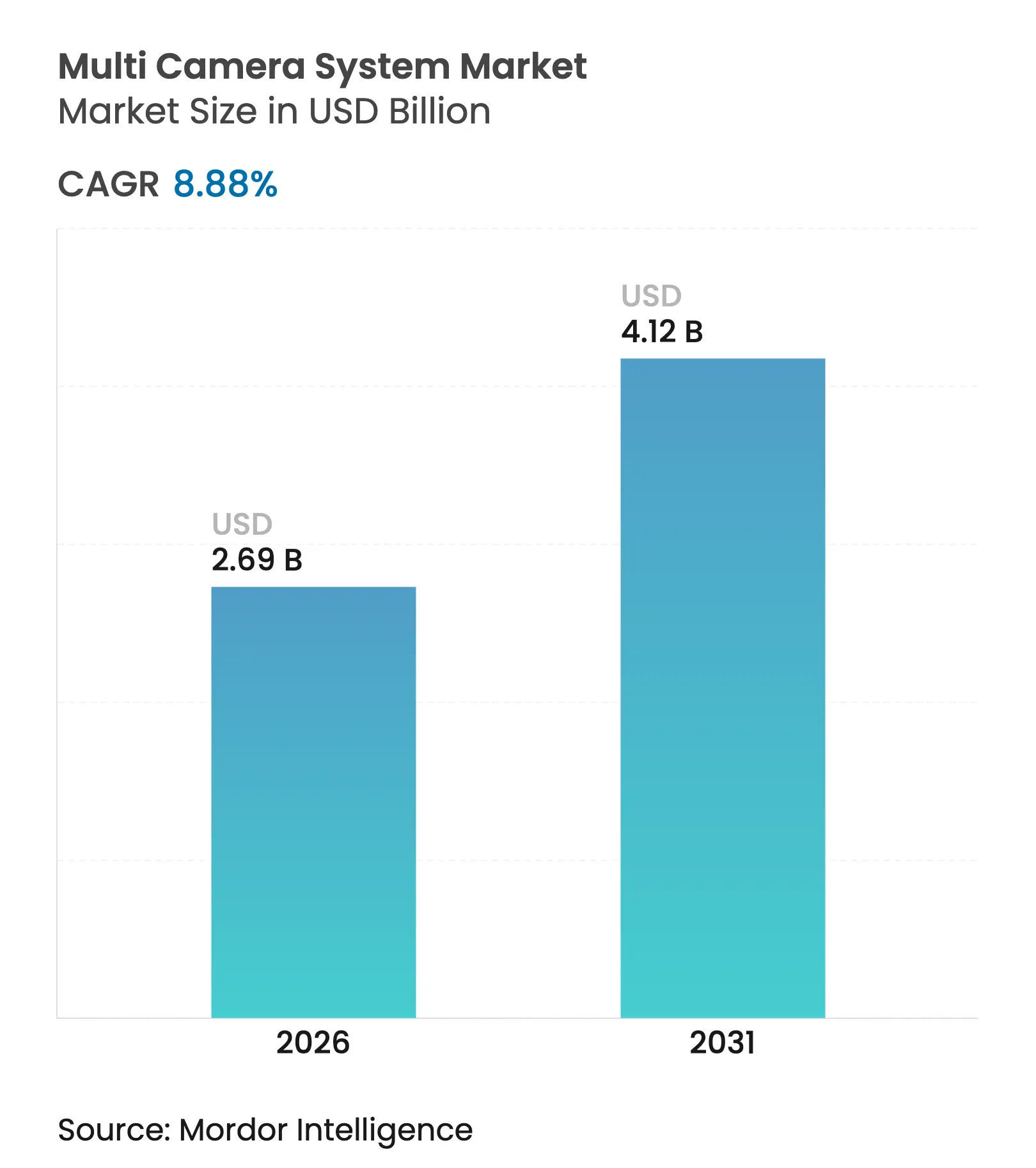

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

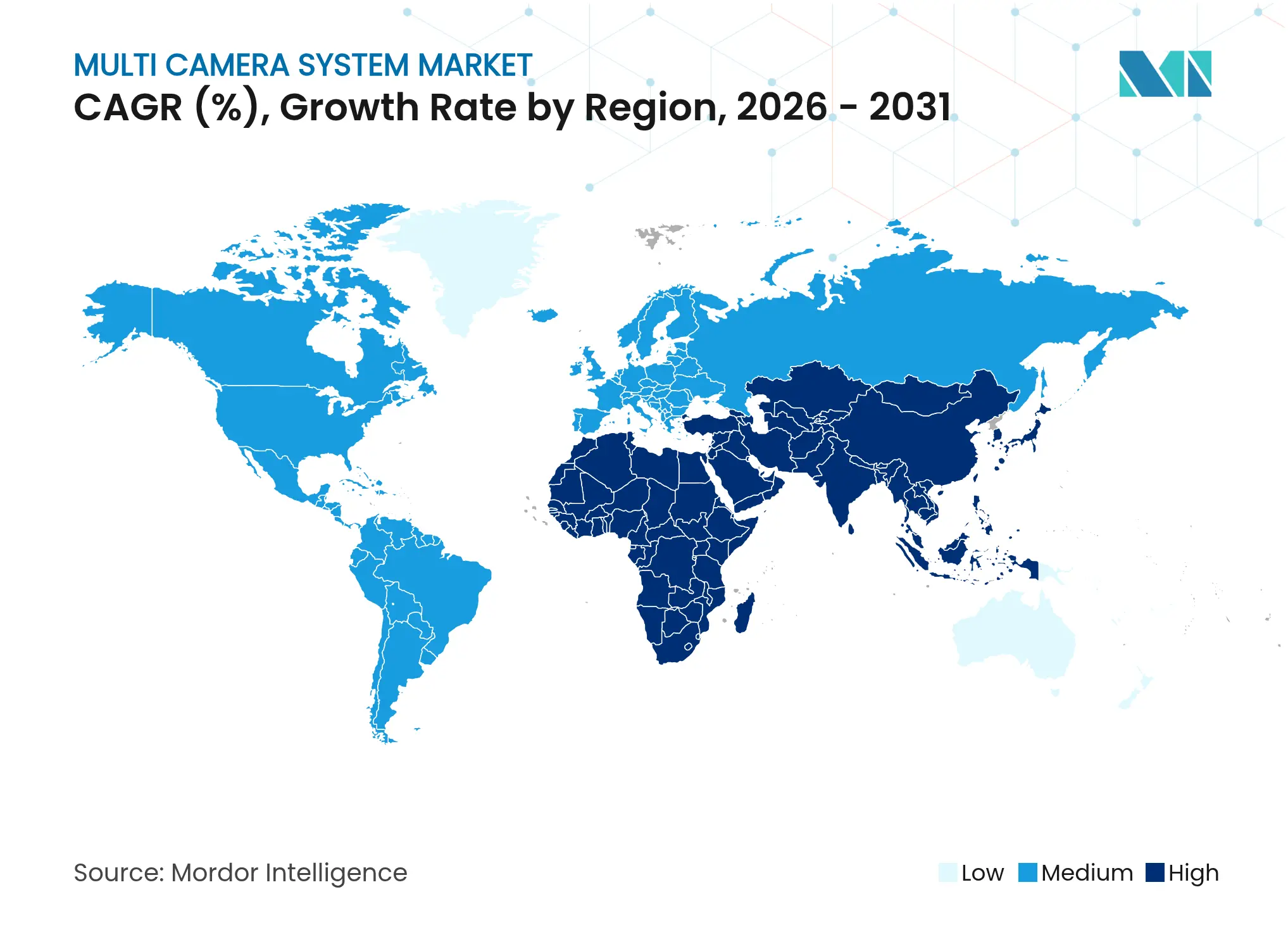

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

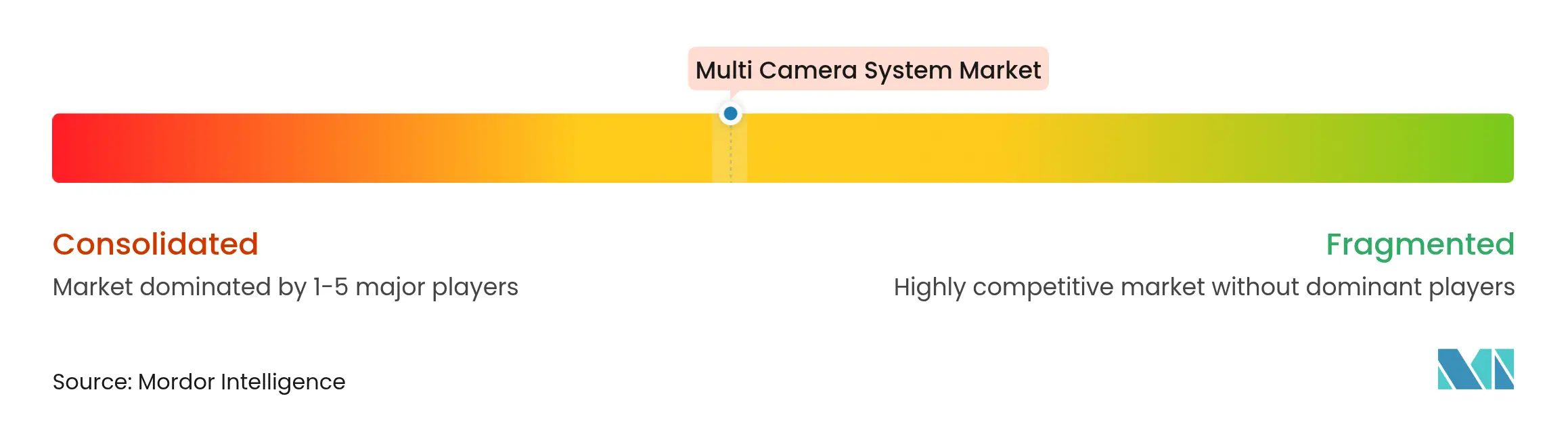

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Múltiples Cámaras por Mordor Intelligence

El tamaño del mercado de sistemas de múltiples cámaras fue valorado en USD 2.470 millones en 2025 y se estima que crecerá desde USD 2.690 millones en 2026 hasta alcanzar USD 4.120 millones en 2031, a una CAGR del 8,88% durante el período de previsión (2026-2031). El tamaño actual del mercado de sistemas de múltiples cámaras refleja la creciente demanda de captura de imágenes habilitada por IA en entornos automotrices, de ciudades inteligentes y de automatización industrial. La demanda se acelera a medida que los conjuntos de múltiples sensores pasan de ser grabadores de propósito único a puntos de conexión inteligentes que ejecutan análisis en el borde, reduciendo la latencia y la carga de red. Las reducciones de costos en los sensores CMOS, la integración más estrecha de las ECU y la expansión del backhaul 5G están reduciendo las barreras de entrada y ampliando los escenarios de implementación. Mientras tanto, los chipsets de IA en el borde ahora admiten la unión en tiempo real de transmisiones 4K, lo que permite que el mercado de sistemas de múltiples cámaras se extienda hacia casos de uso de mayor valor, como la captura volumétrica de deportes y la percepción de vehículos autónomos. Los proveedores responden incorporando redes neuronales preentrenadas en módulos de cámara que ofrecen detección de objetos, reconocimiento facial y alertas de anomalías sin procesamiento fuera del dispositivo.

Conclusiones Clave del Informe

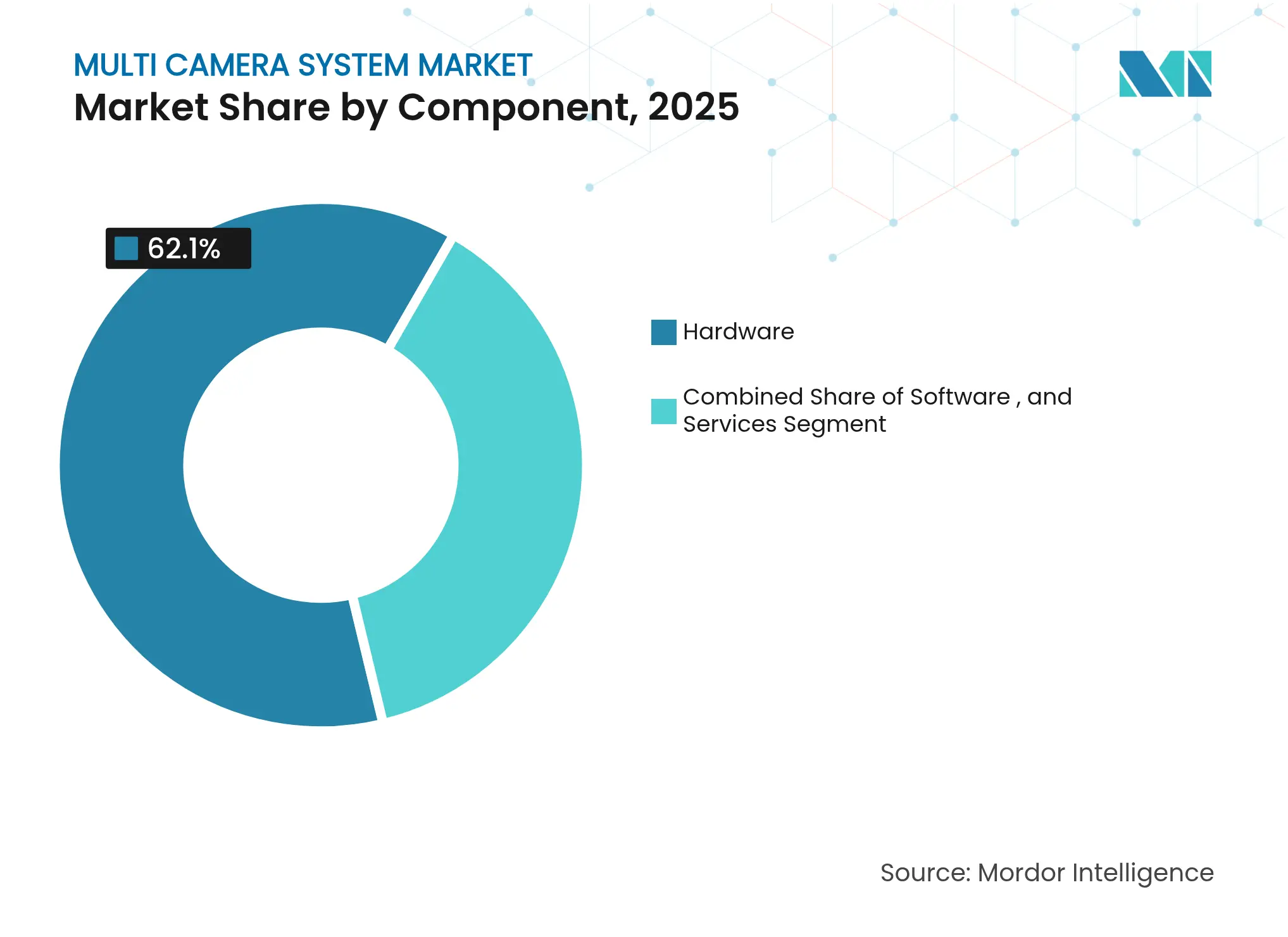

- Por componente, el hardware lideró con el 62,10% de la participación del mercado de sistemas de múltiples cámaras en 2025; se prevé que los servicios aumenten a una CAGR del 9,85% hasta 2031.

- Por tipo de pantalla, las soluciones 2D mantuvieron una participación de ingresos del 69,65% en 2025, mientras que se espera que los sistemas 3D/panorámicos se expandan a una CAGR del 10,75% hasta 2031.

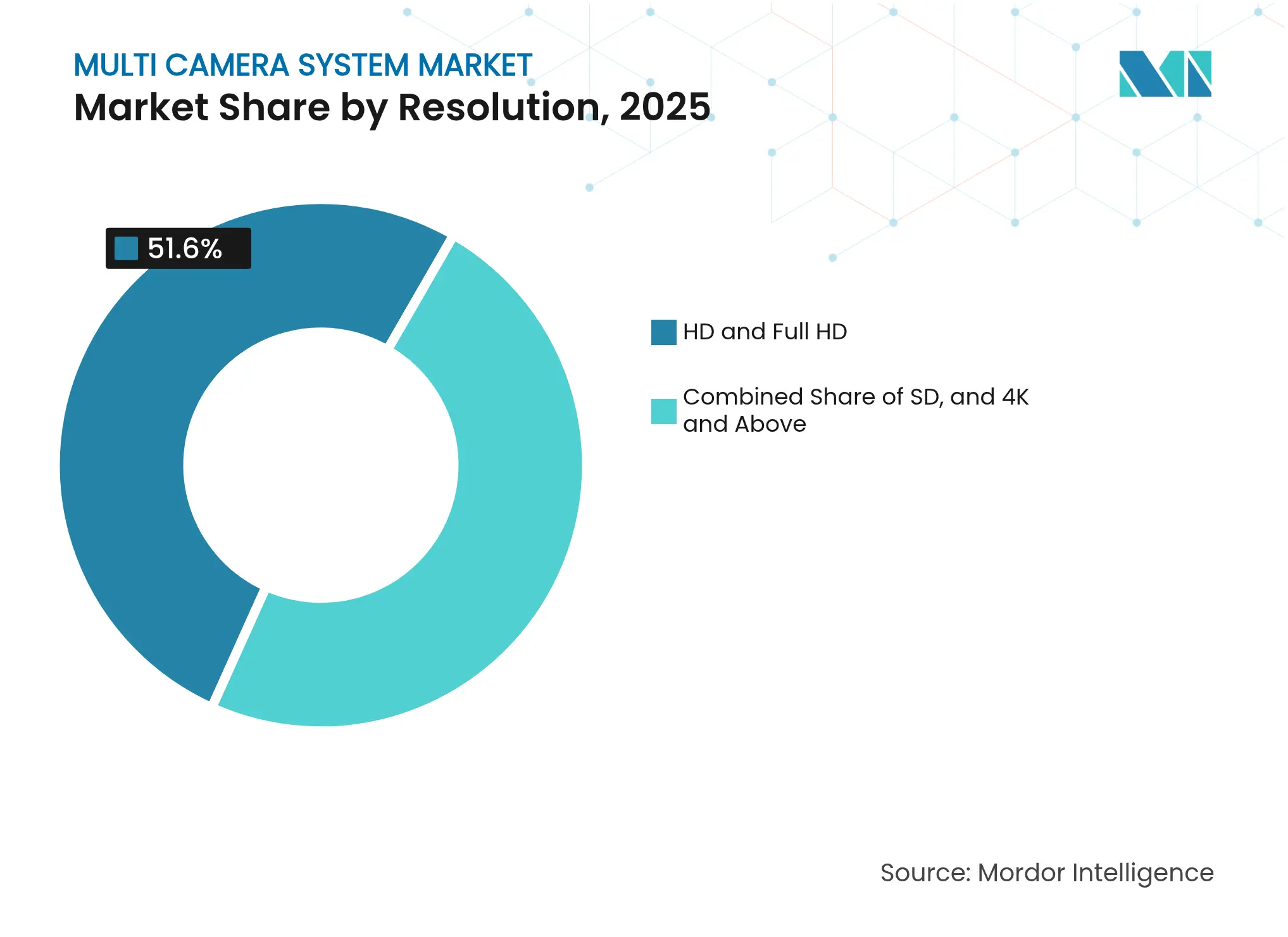

- Por resolución, HD y Full HD representaron el 51,60% del tamaño del mercado de sistemas de múltiples cámaras en 2025; el segmento de 4K y superior avanza a una CAGR del 12,30% entre 2026-2031.

- Por uso final, el sector automotriz capturó el 54,05% del mercado de sistemas de múltiples cámaras en 2025; se proyecta que deportes y análisis de movimiento crezca más rápido a una CAGR del 11,65% hasta 2031.

- Por geografía, Asia Pacífico controló el 38,10% de la participación de ingresos en 2025; se prevé que Oriente Medio y África registre la CAGR más rápida del 9,35% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Múltiples Cámaras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la instalación de ADAS y sistemas de conducción autónoma | +2.5% | América del Norte, Europa, expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Análisis de video con IA para programas de ciudades inteligentes | +1.9% | Asia Pacífico, emergente en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Robótica guiada por visión en la Industria 4.0 | +1.6% | Enfoque global en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Contenido deportivo inmersivo en 360°/volumétrico | +1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Caída en los precios de venta promedio de cámaras y sensores | +1.0% | Global | Corto plazo (≤ 2 años) |

| Mandatos de seguridad de flotas para vehículos comerciales | +0.8% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso en las Tasas de Instalación de ADAS y Conducción Autónoma en América del Norte y Europa

Los reguladores de la UE y los Estados Unidos ahora exigen que los automóviles nuevos incluyan frenado de emergencia autónomo y advertencia de colisión frontal, lo que hace que los conjuntos de cámaras con múltiples sensores sean indispensables. Casi todas las actualizaciones de plataformas de vehículos de 2025 incluyen al menos cuatro imágenes de vista panorámica que alimentan una pila de percepción que combina preprocesamiento, inferencia de IA y posprocesamiento en ECU integradas. Los fabricantes de equipos originales han llevado estas capacidades al mercado de gama de entrada y a las flotas comerciales ligeras, transformando las cámaras de complementos premium en equipos de seguridad básicos. Al mismo tiempo, los proveedores de silicio están enviando sistemas en chip que ejecutan redes neuronales convolucionales con envolventes de potencia inferiores a 3 W, lo que permite módulos completamente cerrados y herméticamente sellados que toleran entornos automotrices adversos. El efecto es un aumento estructural en los volúmenes unitarios que empuja los precios de venta promedio de los componentes a la baja, reforzando el impulso de adopción.

Rápida Adopción de Análisis de Video Basado en IA en la Vigilancia de Ciudades Inteligentes (Asia)

Las autoridades municipales de China, Singapur y Corea del Sur ahora implementan centros de mando consolidados que ingieren cientos de transmisiones de video desde postes de luz con múltiples cámaras y centros de tránsito. Las unidades de IA en el borde integradas en cada nodo realizan reconocimiento de matrículas, conteo de peatones y alertas de comportamiento anormal en menos de 50 milisegundos, reduciendo drásticamente las falsas alarmas y los retrasos en el tráfico. Los gestores de redes viales metropolitanas informan mejoras de dos dígitos en el rendimiento en horas pico después de que el análisis de cámaras en tiempo real ajustó la sincronización de las señales. A medida que la urbanización empuja las poblaciones urbanas de Asia hacia el 58% para 2025, las redes de cámaras escalables siguen siendo fundamentales para la política de seguridad pública. Los proveedores que apuntan a la región preentrenan modelos en conjuntos de datos locales para hacer frente a las diferencias de idioma y señalización, acelerando el tiempo de obtención de valor para los compradores municipales.

Creciente Implementación de Robótica Guiada por Visión en la Manufactura de la Industria 4.0

Los fabricantes de equipos originales industriales están integrando conjuntos de múltiples cámaras y sensores de luz estructurada en cobots que manejan ensamblaje de precisión, selección y colocación, e inspección de calidad. Los datos de profundidad inmediatos de los imágenes 3D eliminan la necesidad de una reconstrucción compleja de múltiples fotogramas, reduciendo los ciclos de calibración y los costos de programación. La Federación Internacional de Robótica destacó los robots colaborativos y los manipuladores móviles entre sus cinco principales tendencias globales para 2024.[1]Federación Internacional de Robótica, "Las 5 Principales Tendencias en Robótica 2024," ifr.org Los fabricantes utilizan gemelos digitales generados a partir de transmisiones de cámaras en vivo para simular trayectorias de herramientas y predecir fallas, reduciendo el tiempo de inactividad. La escasez de mano de obra en soldadura y logística hace que la guía visual automatizada sea un sustituto convincente, impulsando la adopción de múltiples cámaras más profundamente dentro de las celdas de fábrica.

El Cambio de los Creadores de Contenido hacia el Video Inmersivo en 360°/Volumétrico para Deportes en Vivo

Los radiodifusores están reemplazando las cámaras estáticas de línea lateral con conjuntos sincronizados que fusionan mapas de profundidad volumétricos e imágenes RGB. La plataforma de análisis deportivo de Canon ofrece velocidad de jugadores en tiempo real, ocupación del espacio y superposiciones tácticas en transmisiones en vivo.[2]Canon U.S.A., "Captura de Movimiento Volumétrico X para Deportes," usa.canon.com Los motores de seguimiento de movimiento ahora pueden identificar 85 puntos de referencia corporales sin marcadores en menos de un segundo, según el Southwest Research Institute.[3]Southwest Research Institute, "Motor de Análisis de Movimiento 3D ENABLE," swri.org Las audiencias reciben ángulos interactivos en plataformas de transmisión, mientras que los equipos extraen conjuntos de datos capturados para la optimización del rendimiento, creando un ciclo de retroalimentación que impulsa a los recintos a instalar infraestructuras permanentes de múltiples cámaras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los formatos de video no estándar dificultan la interoperabilidad | -1.0% | Global | Mediano plazo (2-4 años) |

| Alta demanda de ancho de banda y cómputo en el borde para la unión de 4K | -0.8% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Marcos de privacidad de datos (GDPR, CCPA) | -0.6% | Europa, América del Norte, expansión mundial | Mediano plazo (2-4 años) |

| Limitaciones térmicas y climáticas de los sensores CMOS | -0.4% | Global, severo en climas extremos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Video Fragmentados que Complican la Interoperabilidad entre Fabricantes de Equipos Originales

Las actualizaciones de vigilancia y las modernizaciones de flotas automotrices a menudo se detienen porque los formatos de compresión propietarios impiden la mezcla entre proveedores. Los integradores deben escribir puentes de middleware personalizados, lo que añade costos y extiende los plazos. Las redes de cámaras a escala de ciudad construidas por fases exponen transmisiones MPEG heredadas que se niegan a integrarse con las nuevas canalizaciones H.265 o AV1, lo que obliga a operaciones de doble pila. Mientras los organismos internacionales debaten esquemas comunes, los incentivos comerciales mantienen cerrados los métodos de codificación, perpetuando el bloqueo de proveedores. Los especialistas en middleware y los proveedores de software «agnósticos a la cámara» encuentran así un nicho lucrativo que conecta ecosistemas dispares.

Alta Demanda de Ancho de Banda y Cómputo en el Borde en la Unión en Tiempo Real

Agregar ocho transmisiones 4K a 60 fps requiere aproximadamente 48 Gbps de rendimiento bruto y potencia de inferencia a escala de teraflop. Para mantenerse dentro de los envolventes térmicos de vehículos o drones, los diseñadores recurren a microcontroladores nativos de IA como el SR-Series 2025 de Synaptics, que integra aceleradores neuronales y múltiples interfaces MIPI.[4]Synaptics, "Synaptics Amplía su Portafolio de IA en el Borde," synaptics.com Sin embargo, los presupuestos de silicio y las restricciones de batería elevan los precios de la lista de materiales en los productos de mercado masivo. Las implementaciones en mercados emergentes sienten el impacto más agudamente donde la cobertura 5G es irregular, lo que frena las estrategias de descarga en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enmascara el Auge de los Servicios

El hardware todavía representó el 62,10% del mercado de sistemas de múltiples cámaras en 2025, anclado por los envíos de alto volumen de imágenes, ECU y conjuntos de lentes. Las hojas de ruta de semiconductores continúan duplicando los TOPS en el dispositivo cada dieciocho meses, lo que permite a los proveedores incorporar extracción de características y clasificación de objetos directamente en la canalización del sensor. Este peso del hardware sustenta victorias rápidas en ADAS automotriz y estacionamiento inteligente, donde los presupuestos de latencia se sitúan por debajo de los 100 milisegundos.

La capa de servicios es ahora el segmento de más rápido crecimiento, expandiéndose a una CAGR del 9,85% porque las empresas buscan integración personalizada que conecte las cámaras con herramientas de MES, ERP y orquestación de seguridad. Las empresas de gestión de instalaciones adquieren integradores especializados para poder agrupar diseño, instalación y mantenimiento del ciclo de vida en contratos de servicios gestionados. Como resultado, el mercado de sistemas de múltiples cámaras atrae estrategias de consolidación de capital privado dirigidas a instaladores regionales que poseen ingresos recurrentes y estables.

Por Tipo de Pantalla: Las Visualizaciones 3D/Panorámicas Redefinen la Experiencia del Usuario

Las consolas 2D convencionales retuvieron el 69,65% de los ingresos en 2025 gracias a los hábitos arraigados en las salas de control y los menores costos de equipos. Sin embargo, los compradores están cambiando rápidamente: las interfaces de usuario 3D/panorámicas están programadas para crecer a un 10,75% hasta 2031 a medida que los operadores demandan conciencia situacional a vista de pájaro. Los fabricantes de equipos originales de camiones implementan vistas de 360° unidas que eliminan los puntos ciegos, permitiendo a los conductores maniobrar equipos articulados en depósitos estrechos.

Los paneles inmersivos también se extienden a la seguridad pública. Los centros de mando renderizan gemelos de ciudades fotorrealistas texturizados con mosaicos de cámaras en vivo, lo que permite a los gestores de incidentes «volar» virtualmente por las calles. Estas capacidades se basan en GPU de múltiples núcleos y conjuntos de cámaras con conciencia de profundidad que mapean entornos con precisión centimétrica, elevando así la utilidad general del mercado de sistemas de múltiples cámaras para los primeros respondedores y los operadores logísticos.

Por Resolución: 4K y Superior Impulsa el Crecimiento del Segmento Premium

Las transmisiones HD y Full HD siguen formando la columna vertebral, representando el 51,60% de los ingresos de 2025 porque equilibran la claridad con los presupuestos de almacenamiento y ancho de banda. Las organizaciones con decenas de miles de puntos de conexión prefieren la captura en definición estándar para cobertura de área amplia y períodos de retención prolongados.

Sin embargo, las cámaras de 4K y superior registran la CAGR más rápida del 12,30%. Los módulos en vehículos que capturan fotogramas de 8 megapíxeles mejoran la precisión de clasificación de objetos especialmente de noche, reduciendo el margen de distancia para el frenado automatizado. El avance de los semiconductores reduce la potencia de codificación de modo que los sensores 4K ahora caben en domos de perfil bajo, lo que permite la modernización en techos de comercios minoristas. Estas actualizaciones señalan una ruta de migración constante que amplía el extremo premium del mercado de sistemas de múltiples cámaras.

Por Industria de Uso Final: El Liderazgo Automotriz Enfrenta el Desafío del Análisis Deportivo

El sector automotriz dominó el 54,05% del mercado de sistemas de múltiples cámaras en 2025, impulsado por las cascadas de instalación exigidas por las regulaciones de la CEPE y la NHTSA. Cada función autónoma incremental de nivel L2 o superior requiere un par adicional de imágenes, elevando el número de cámaras de cuatro en los sedanes de 2023 a seis u ocho en los vehículos todoterreno de 2025. Los proveedores escalan las placas ECU modulares para que los fabricantes de equipos originales puedan diferenciarse mediante software mientras reutilizan las carcasas de hardware, asegurando eficiencias de volumen.

Los deportes y el análisis de movimiento, aunque más pequeños, avanzan a una CAGR del 11,65%. Los propietarios de estadios modernizan conjuntos montados en celosías que alimentan superposiciones de estadísticas en tiempo real para radiodifusores y cuerpos técnicos. El flujo de trabajo de orquestación de Canon presentado en ISE 2025 permite a un solo operador dirigir múltiples unidades PTZ desde una consola, reduciendo drásticamente los costos de personal. El dinamismo del segmento lo posiciona como el principal desafiante al volumen automotriz durante el período de previsión.

Análisis Geográfico

Asia Pacífico controló el 38,10% de los ingresos globales en 2025 gracias a los proyectos de vigilancia de China y su condición de mayor productor de vehículos del mundo. Los gigantes locales de cámaras incorporan ASIC propietarios que integran núcleos de aprendizaje profundo, acelerando la adopción de IA en el borde mientras protegen la soberanía de los datos. Los programas municipales en Shenzhen y Hangzhou integran biometría de matrículas y facial completamente en las instalaciones para cumplir con las estrictas normas de seguridad nacional. Estas prácticas anclan ciclos de contratos a largo plazo que sustentan el mercado de sistemas de múltiples cámaras.

América del Norte y Europa forman arenas maduras pero con gran intensidad de innovación. Ambas regiones aplican estrictos regímenes de privacidad de datos: el GDPR en Europa y la CCPA en California, lo que lleva a los proveedores a añadir capas de privacidad diferencial que enmascaran la información de identificación personal en el sensor. Los fabricantes de automóviles en ambos continentes lideran la validación de pilas autónomas basadas únicamente en cámaras que fusionan entradas visibles e infrarrojas. Las agencias federales, mientras tanto, actualizan las listas de adquisiciones para excluir componentes no conformes con la NDAA, remodelando la demanda hacia proveedores certificados.

Oriente Medio y África, aunque con una base más pequeña, exhibe la CAGR más rápida del 9,35% hasta 2031. Los megaproyectos del Golfo incorporan «seguridad por diseño» con espinas dorsales de fibra a escala de ciudad y centros de datos en el borde. Los ministerios del interior asignan presupuesto a plataformas de mando integradas que sincronizan drones, cámaras fijas y transmisiones móviles, omitiendo por completo las etapas analógicas heredadas. La modernización de la defensa en la región inyecta pedidos incrementales de cápsulas de cámaras aéreas y navales robustecidas, aumentando el tamaño del mercado de sistemas de múltiples cámaras para hardware militar de grado premium.

Panorama Competitivo

La cadena de valor está moderadamente consolidada: los cinco principales proveedores capturan poco más de la mitad de los envíos, aunque docenas de especialistas regionales pueblan nichos verticales. Bosch, Continental y Sony aprovechan fábricas de varios miles de millones de dólares y su trayectoria en óptica para producir en masa imágenes de grado automotriz. Paralelamente, Hikvision y Dahua dominan las licitaciones de ciudades inteligentes en Asia, agrupando software VMS con hardware de cámara.

Las fusiones y adquisiciones estratégicas se centran en la inferencia de IA y la propiedad intelectual de cómputo en el borde. La compra de Edge Autonomy por parte de Redwire por USD 925 millones ofrece plataformas aéreas llave en mano para tareas de inteligencia, vigilancia y reconocimiento de defensa. Synaptics se expande horizontalmente con microcontroladores SR-Series que acortan los ciclos de diseño para dispositivos basados en batería. El plan de Honeywell de escindir su división de Automatización creará un integrador de cámaras industriales de juego puro capaz de una asignación de capital más rápida.[6]Honeywell, "Honeywell Anuncia la Intención de Separar Automatización y Aeroespacial," honeywell.com Los nuevos participantes más pequeños compiten en algoritmos, no en óptica, ofreciendo análisis de video basados en suscripción que modernizan las flotas existentes.

La regulación es otra cuña competitiva. Las normas de adquisición federal de EE. UU. ahora excluyen ciertos componentes chinos; los actos de ciberresiliencia de la UE exigen la divulgación de vulnerabilidades. Los proveedores con credenciales de elemento seguro y cadenas de suministro transparentes ganan participación. Por el contrario, las empresas que carecen de silicio propio pivotan hacia modelos de SDK abiertos definidos por software para que los clientes puedan intercambiar sensores sin bloqueo, una estrategia que amplía el ecosistema de socios de la industria de sistemas de múltiples cámaras.

Líderes de la Industria de Sistemas de Múltiples Cámaras

Robert Bosch GmbH

e-con Systems

Dahua Technology Co., Ltd

CONTEMPLAS GmbH

VMukti Solutions Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: AgEagle Aerial Systems aseguró un pedido de 20 unidades de cámaras RedEdge-P de Wingtra para drones de agricultura de precisión, permitiendo una precisión de levantamiento de 2 cm.

- Marzo 2025: Synaptics lanzó los MCU SR-Series bajo su plataforma Astra de IA nativa para IA en el borde con conciencia contextual y soporte de múltiples cámaras.

- Febrero 2025: Honeywell reveló una división en tres partes que verá a su unidad de Automatización operar de forma independiente a finales de 2026.

- Enero 2025: Canon presentó una suite de orquestación de múltiples cámaras para un solo operador en ISE 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de múltiples cámaras como los ingresos generados por conjuntos integrados, suministrados de fábrica, de dos o más sensores de video sincronizados más la unidad de control electrónico central que une las transmisiones en una vista de 360 grados o panorámica para la conciencia situacional en casos de uso automotriz, de automatización industrial y de seguridad en ciudades inteligentes. Estos sistemas se diferencian de los módulos de lente única porque el software debe fusionar, calibrar y servir imágenes compuestas en tiempo real a usuarios humanos o máquinas.

Exclusiones del Alcance: las cámaras de tablero de un solo sensor, los módulos de cámara de teléfonos inteligentes vendidos sin fusión de múltiples sensores, y las lentes independientes modernizadas en el mercado de posventa quedan fuera del alcance actual.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Cámaras

- Unidades de Control Electrónico (ECU)

- Sensores de Imagen y Óptica

- Otros

- Software

- Unión y Calibración de Imágenes

- Visión por Computadora y Análisis de IA

- Servicios

- Integración de Sistemas

- Mantenimiento y Soporte

- Hardware

- Por Tipo de Pantalla

- 2D

- 3D/Panorámico

- Por Resolución

- SD

- HD y Full HD

- 4K y Superior

- Por Industria de Uso Final

- Automotriz

- Automóviles de Pasajeros

- Vehículos Comerciales

- Seguridad y Vigilancia

- Manufactura Industrial y Robótica

- Medios, Entretenimiento y Radiodifusión

- Deportes y Análisis de Movimiento

- Atención Médica e Imágenes Médicas

- Otros

- Automotriz

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a fabricantes de módulos, proveedores automotrices de Nivel 1, integradores de vigilancia urbana y gestores de flotas en Asia, Europa y América del Norte. Estas conversaciones pusieron a prueba las tasas de adopción encontradas en el escritorio, validaron la erosión de la lista de materiales y aclararon los costos de cumplimiento regulatorio antes de que cerráramos nuestro modelo.

Investigación Documental

Comenzamos con conjuntos de datos abiertos como los cronogramas del Reglamento General de Seguridad de la CEPE, los registros de visibilidad trasera FMVSS 111 de la NHTSA y las tablas de producción de vehículos ligeros de la OICA, seguidos de estadísticas de envíos HS 8525 de UN Comtrade, familias de patentes extraídas a través de Questel y artículos de óptica revisados por pares sobre unión de imágenes en el borde. Los registros de importación gubernamentales y las licitaciones de autoridades de tráfico añadieron señales de volumen, mientras que los informes anuales 10-K y las presentaciones para inversores revelaron los precios de venta promedio. El acceso a D&B Hoovers y Marklines nos permitió verificar los ingresos de los proveedores y las ratios de instalación en plataformas. Esta lista es ilustrativa; se revisaron docenas de otras bases de datos y documentos públicos para corroborar tendencias y cifras.

Dimensionamiento del Mercado y Previsión

Anclamos los totales con una construcción descendente que multiplica la producción de vehículos ligeros más las nuevas instalaciones de vigilancia fija por las tasas de penetración verificadas de múltiples cámaras, ajustando posteriormente con acumulaciones de precio de venta promedio × volumen muestreadas de las divulgaciones de los proveedores. Las variables clave incluyen las fechas de inicio de los mandatos regionales de ADAS, el promedio de cámaras por vehículo, la combinación de resolución de sensores, las curvas de costos de ECU y los recuentos de proyectos de CCTV urbano. Una regresión multivariante, actualizada anualmente, relaciona esos impulsores con los ingresos históricos. El análisis de escenarios captura el potencial alcista de la automatización de Nivel 3 o los retrasos en los presupuestos municipales. Las brechas en las estimaciones ascendentes se corrigen mediante la triangulación de envíos a partir de registros aduaneros.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de revisión analítica: verificaciones de varianza frente a datos independientes de retiro por seguridad, comparaciones de referencia con nuevos recuentos de citas de patentes y una ronda final de verificación antes de la aprobación. Los informes se reconstruyen cada año y publicamos actualizaciones intermedias cuando eventos materiales modifican los impulsores clave.

Por Qué la Base de Referencia de Sistemas de Múltiples Cámaras de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas aplican alcances, escalas de precios y cadencias de actualización distintas.

A continuación explicamos dónde surgen las principales brechas.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2.470 millones (2025) | ||

| USD 1.970 millones (2024) | Consultora Regional A | Se centra únicamente en vehículos de pasajeros y contabiliza las unidades de asistencia al estacionamiento; excluye las implementaciones industriales y de seguridad |

| USD 217.540 millones (2025) | Consultora Global B | Incluye teléfonos inteligentes, CCTV general y equipos de drones, aplica la acumulación de ingresos de proveedores sin verificaciones cruzadas de penetración |

Estas comparaciones muestran que nuestra definición cuidadosamente delimitada, el rastreo de variables y la actualización anual ofrecen a los clientes una base de referencia equilibrada y transparente que pueden replicar con insumos verificables públicamente, al tiempo que captura el panorama comercial completo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de múltiples cámaras?

El mercado está valorado en USD 2.690 millones en 2026 y se prevé que alcance USD 4.120 millones en 2031, reflejando una CAGR del 8,88%.

¿Qué sector compra más sistemas de múltiples cámaras?

El sector automotriz lidera con una participación de ingresos del 54,05% en 2025, ya que las funciones de vista panorámica y ADAS se convierten en estándar en todas las clases de vehículos.

¿Por qué las cámaras 4K están ganando popularidad?

Ofrecen mayor precisión en la detección de objetos para ADAS e inspección industrial, impulsando el segmento de 4K y superior a una CAGR del 12,30% hasta 2031.

¿Qué región crece más rápido?

Se proyecta que Oriente Medio y África registre una CAGR del 9,35% entre 2026-2031 debido a las inversiones en seguridad y los despliegues de ciudades inteligentes.

¿Cómo afectarán las regulaciones de privacidad a la adopción?

Marcos como el GDPR y la CCPA fomentan arquitecturas de procesamiento en el borde que mantienen los datos sensibles en el dispositivo, impulsando la demanda de cámaras habilitadas con IA.

¿Qué impulsa la rápida expansión del segmento de servicios?

La creciente complejidad de la integración y la necesidad de soporte del sistema durante toda la vida útil empujan a las organizaciones hacia proveedores especializados, resultando en una CAGR del 9,85% para los servicios entre 2026-2031.

Última actualización de la página el: