Tamaño y Participación del Mercado de Equipos de Procesamiento de Minerales de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

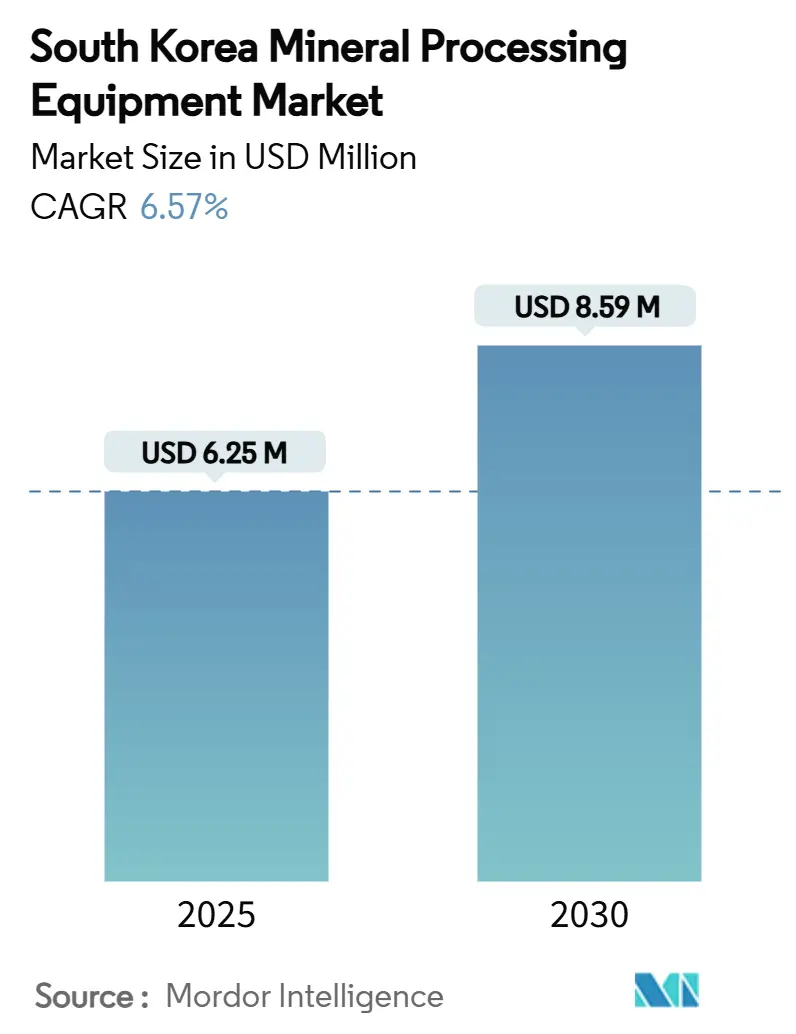

| Tamaño del Mercado (2025) | 6.25 Millones de dólares |

| Tamaño del Mercado (2030) | 8.59 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Procesamiento de Minerales de Corea del Sur por Mordor Intelligence

El tamaño del mercado de equipos de procesamiento de minerales de Corea del Sur se sitúa en USD 6,25 millones en 2025 y se proyecta que alcance USD 8,59 millones para 2030, lo que se traduce en una CAGR del 6,57% durante el período de pronóstico. La acelerada inversión en cadenas de suministro domésticas de metales para baterías, la rápida adopción de automatización de procesos digitales y los incentivos de capital impulsados por políticas sustentan colectivamente la trayectoria a corto plazo del mercado de equipos de procesamiento de minerales de Corea del Sur. El financiamiento del sector público para tecnologías de minerales críticos es obligatorio, ya que las actualizaciones de presas de relaves amplifican la demanda de sistemas de deshidratación de alta eficiencia en las minas activas. Los operadores de canteras de mediana escala adoptan circuitos de trituración semiautomatizados para cumplir con las normas de emisiones cada vez más estrictas. En contraste, los productores de metales para baterías de primer nivel asignan capex a plataformas totalmente automatizadas de molienda, clasificación y filtración que reducen los tiempos de ciclo y la intensidad energética. A medida que los ciclos de vida de los equipos superan los 15 años, los contratos de servicio posventa evolucionan hacia un centro de beneficios estratégico para los fabricantes de equipos originales y los fabricantes domésticos por igual, reforzando un ecosistema híbrido donde las tecnologías básicas importadas se fusionan con la experiencia de ingeniería local.

Conclusiones Clave del Informe

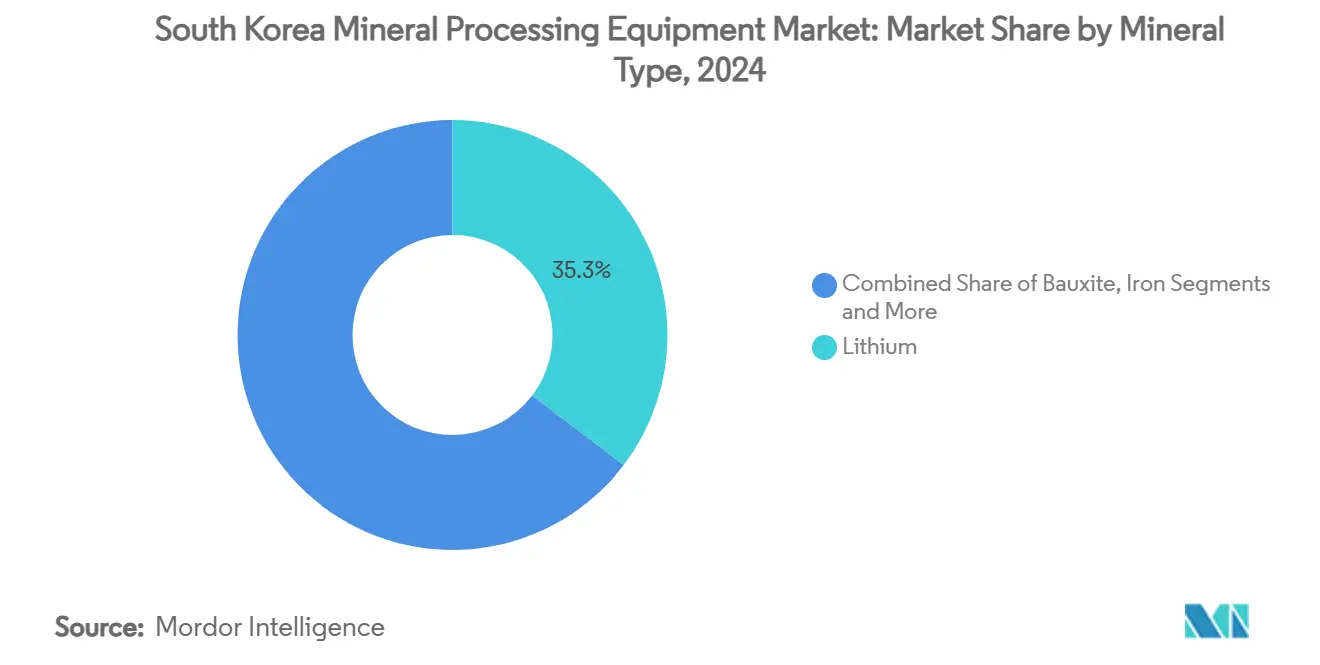

- Por tipo de mineral, el litio representó el 35,34% de la participación del mercado de equipos de procesamiento de minerales de Corea del Sur en 2024, mientras que se prevé que los óxidos de tierras raras se expandan a una CAGR del 9,46% hasta 2030.

- Por tipo de equipo, las trituradoras representaron el 28,72% del tamaño del mercado de equipos de procesamiento de minerales de Corea del Sur en 2024, mientras que se prevé que los sistemas de deshidratación de relaves avancen a una CAGR del 9,23% hasta 2030.

- Por método de minería, las operaciones a cielo abierto representaron el 64,26% de los ingresos de 2024, aunque se proyecta que la minería subterránea lidere el crecimiento con una CAGR del 10,28% hasta 2030 a medida que la automatización reduce el riesgo de extracción subterránea.

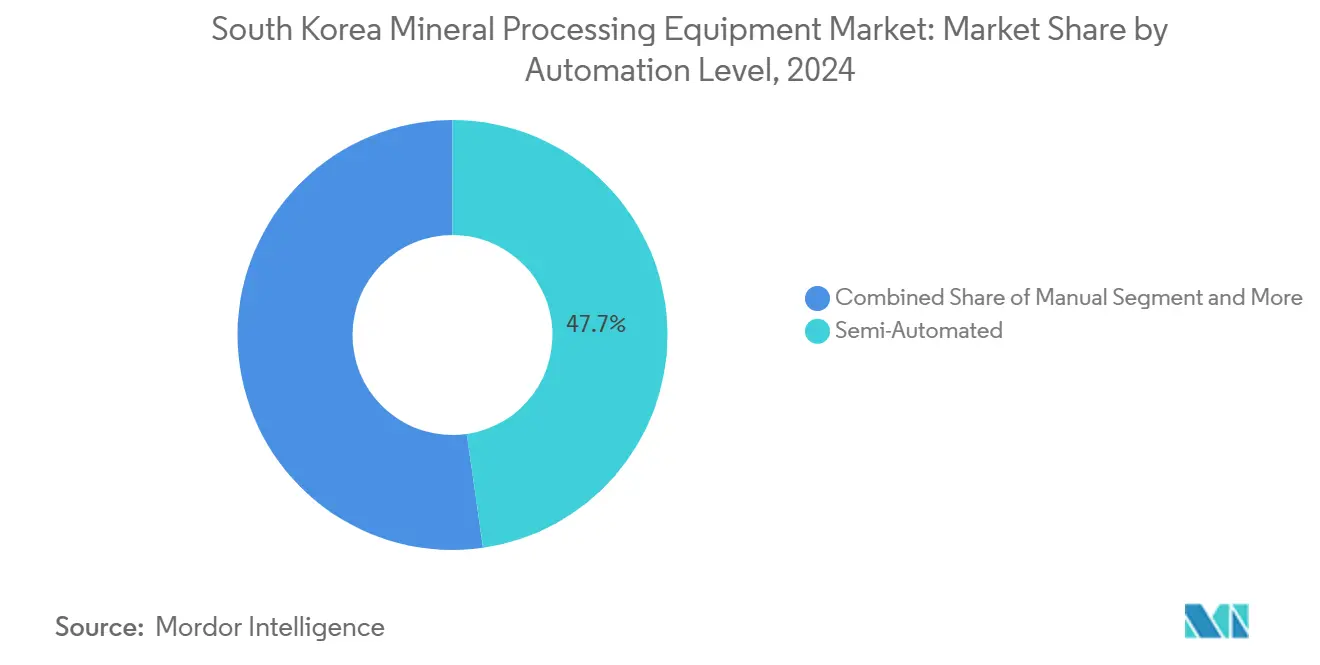

- Por nivel de automatización, las líneas semiautomatizadas controlaron el 47,74% de los ingresos de 2024, pero se prevé que las instalaciones totalmente automatizadas registren una CAGR del 10,37%, reflejando la hoja de ruta nacional de fabricación digital.

- Por modelo de adquisición, las compras de equipos nuevos capturaron el 71,19% del valor de 2024, aunque se espera que los servicios de posventa y repuestos crezcan más rápido con una CAGR del 9,43% hasta 2030.

Tendencias e Información del Mercado de Equipos de Procesamiento de Minerales de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Metales para Baterías | +1.8% | Provincias de Gyeonggi y Gangwon | Mediano plazo (2-4 años) |

| Incentivos Fiscales | +1.2% | A nivel nacional, regiones mineras estratégicas | Corto plazo (≤2 años) |

| Demanda de Reciclaje | +0.9% | Clústeres industriales en Gyeonggi y Chungcheong del Sur | Mediano plazo (2-4 años) |

| Actualizaciones de Relaves | +0.7% | Áreas mineras activas, especialmente la Provincia de Gangwon | Largo plazo (≥4 años) |

| Almacenamiento Estratégico | +0.6% | Reservas nacionales e instalaciones de procesamiento | Largo plazo (≥4 años) |

| Monitoreo de Condiciones con IA | +0.4% | Operaciones mineras avanzadas a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Producción Mineral para el Suministro de Metales para Baterías

La estrategia de electrificación de Corea del Sur desencadena una cascada de inversiones en procesamiento de minerales, especialmente en líneas de extracción de hidróxido de litio, sulfato de níquel y tierras raras. El complejo de hidróxido de litio de KRW 760 mil millones de POSCO en Gwangyang tiene como objetivo 43.000 toneladas por año y depende de sólidos módulos de trituración, molienda e hidrometalurgia[1]"Actualización del Proyecto de Hidróxido de Litio de Gwangyang,", POSCO Holdings, posco.com. Los programas de adquisición nacional que priorizan 10 minerales estratégicos garantizan una visibilidad de demanda plurianual para unidades de separación, filtración y secado. Además, cada refinería adicional de precursores de baterías estimula pedidos paralelos de alimentadores, transportadores y estaciones de ensacado, creando un efecto multiplicador en todo el mercado de equipos de procesamiento de minerales de Corea del Sur. Los objetivos gubernamentales de reducir la dependencia de importaciones de minerales críticos del 80% al 50% para 2030 consolidan aún más un flujo estable de contratos de equipos para proyectos en terrenos vírgenes y existentes.

Incentivos Fiscales Expansionistas para la Modernización de la Minería Doméstica

El Plan de Establecimiento de la Escalera de Crecimiento Corporativo aprueba KRW 200 mil millones en subsidios con techos de hasta el 80% para actualizaciones de equipos mineros estratégicos, acelerando la viabilidad de proyectos para procesadores pequeños y medianos[2]"Expansión de Créditos Fiscales para Equipos de Alta Tecnología,", Ministerio de Comercio, Industria y Energía, motie.go.kr. Las exenciones fiscales de siete años para bienes de capital reducen el costo total instalado, impulsando el reemplazo rápido de trituradoras de cono heredadas por unidades giratorias híbridas de alta eficiencia energética. El Ministerio de Comercio, Industria y Energía amplía los créditos fiscales de I+D sobre reactivos de flotación avanzados, permitiendo a los fabricantes de equipos originales codesarrollar paquetes personalizados de reactivo a máquina. Las ventanillas de préstamos a bajo interés dedicadas dentro del Programa de Salto en la Escalera de Crecimiento simplifican los ciclos de capital de trabajo, permitiendo a los talleres de equipos de nivel medio escalar la fabricación de cribas y ciclones personalizados. Un centro de facilitación de fusiones y adquisiciones recién lanzado agiliza la adquisición de empresas especializadas en automatización por parte de conglomerados más grandes, acelerando la difusión de análisis de salud de máquinas habilitados por IA en las minas regionales.

Aumento en la Demanda de Plantas de Reciclaje de Subproductos Industriales

Un mandato nacional para elevar las tasas de reciclaje de minerales del 2% en 2024 al 20% para 2030 desbloquea una demanda sostenida de trituradoras, reactores de lixiviación y purificadores hidrometalúrgicos configurados para diagramas de flujo de minería urbana[3]"Impacto Económico de la Minería Urbana,", Sociedad Coreana de Ingenieros de Recursos Minerales y Energéticos, ksmer.or.kr. La planta de masa negra de USD 101 millones de POSCO en Jeolla del Sur procesa 12.000 toneladas por año, consumiendo una suite completa de ciclones de alta fuerza centrífuga, separadores magnéticos y filtros de vacío que minimizan las pérdidas de reactivos. A medida que las fábricas de semiconductores enfrentan riesgos de suministro de galio y germanio, la extracción de fuentes secundarias de elementos críticos consolida el segmento de reciclaje como un pilar de crecimiento estructural para el mercado de equipos de procesamiento de minerales de Corea del Sur.

Actualizaciones Obligatorias de Presas de Relaves que Impulsan Modernizaciones de Equipos

Las recientes auditorías de estabilidad en las presas de relaves de Yeonhwa II y Okdong revelan anomalías de presión de poros que desencadenan órdenes regulatorias para matrices de piezómetros en tiempo real y filtros de placa de alta capacidad. Las minas modernizan rodillos de deshidratación de alta presión que logran aproximadamente el 80% de tortas de sólidos secos, reduciendo el consumo de agua dulce en aproximadamente un 60% en relación con las prácticas basadas en espesadores. La integración de sensores de fibra óptica con paneles SCADA ofrece detección continua del movimiento de taludes, garantizando el cumplimiento de las directrices de mejores prácticas globales derivadas de estándares canadienses y australianos. Los operadores reciclan roca de desecho de baja ley a través de molinos de remolienda y concentradores de gravedad, extendiendo la vida útil de los activos y aplazando costosos sitios de disposición en terrenos vírgenes. Estas renovaciones sistémicas elevan la base instalada de bombas, cribas y monitores ecológicos específicos para relaves, reforzando un canal de ingresos plurianual para fabricantes de equipos originales nacionales e internacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de GEI y Agua | -0.8% | Nacional, aplicación más estricta en zonas industriales | Corto plazo (≤ 2 años) |

| Tarifas Eléctricas Elevadas | -0.5% | Nacional, especialmente en el procesamiento de alta intensidad energética | Mediano plazo (2-4 años) |

| Escasez de Técnicos en Mecatrónica | -0.4% | Clústeres industriales en las provincias de Gyeonggi, Gangwon y Chungcheong | Mediano plazo (2-4 años) |

| Riesgo de Dependencia de Importaciones | -0.3% | Nacional, que afecta los ciclos de mantenimiento y reemplazo de equipos | Largo plazo |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de GEI y Descarga de Agua

El plan de neutralidad de carbono para 2050 de Corea del Sur exige una penetración del 20% de energías renovables para 2030, endureciendo la intensidad de carbono de los molinos de minerales, molinos de remolienda y hornos de tostación. Las evaluaciones de suelos con metales pesados cerca de sitios mineros abandonados identifican lixiviados de arsénico y antimonio, obligando a los operadores a instalar columnas de intercambio iónico suplementarias y biorreactores de membrana que incrementan los costos operativos[4]"Contaminación por Metales Pesados cerca de Minas Abandonadas,", Instituto Coreano de Geociencias y Recursos Minerales, kigam.re.kr. Las nuevas normas de calidad del agua dictan ratios mínimos de reciclaje, obligando a los operadores de relaves a actualizar a trenes de espesamiento en pasta o arriesgarse a la reducción de la producción. Si bien estas intervenciones elevan el desempeño ambiental, suponen una carga para los flujos de caja de las canteras más pequeñas que tienen dificultades para afrontar los desembolsos iniciales de cumplimiento. En consecuencia, algunos proyectos difieren las decisiones de adquisición, amortiguando los volúmenes inmediatos de pedidos de equipos a pesar de las ventajas de sostenibilidad a largo plazo.

Tarifas Eléctricas Industriales Elevadas

Las sucesivas revisiones tarifarias desde 2024 elevan los costos de energía de la red por encima de KRW 126 por kWh para usuarios de media tensión, inflando directamente las curvas de costos de molienda y trituración en plantas de zinc, tungsteno y vanadio[5]"Tendencias de Tarifas Eléctricas 2024-2025,", Agencia de Energía de Corea, energy.or.kr. La guía de ganancias de Korea Zinc para 2025 advierte sobre una presión sobre los beneficios a pesar de las mayores tasas de recuperación de indio y antimonio, subrayando la vulnerabilidad de los circuitos de alta intensidad energética. Los ingenieros de procesos especifican por tanto variadores de velocidad variable, motores de alta eficiencia y software de simulación de fractura de mineral para reducir el consumo de energía sin degradar el rendimiento. Los proveedores de equipos con métricas probadas de kWh por tonelada obtienen preferencia en las licitaciones, reforzando la diferenciación tecnológica dentro de la industria de equipos de procesamiento de minerales de Corea del Sur. No obstante, si las escaladas tarifarias superan las ganancias de eficiencia, los proyectos subterráneos marginales podrían caer por debajo del punto de equilibrio económico, restringiendo los compromisos futuros de capex.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mineral: La Demanda de Metales para Baterías Sostiene el Valor Mientras las Tierras Raras Aceleran el Ritmo

Los equipos para litio lideraron los ingresos de 2024 con una participación del 35,34% en el mercado de equipos de procesamiento de minerales de Corea del Sur, respaldados por importantes proyectos de hidróxido, carbonato y sulfato que abastecen las plantas de cátodos del país. El tamaño del mercado de equipos de procesamiento de minerales de Corea del Sur asignado a las líneas de litio se mantuvo consecuentemente más alto que cualquier otra categoría de mineral, reflejando carteras de pedidos confiables para unidades de trituración, calcinación y purificación vinculadas a contratos de suministro de baterías para vehículos eléctricos. Las actualizaciones de concentradores en sitios de conversión de espodumena existentes y las modernizaciones de salmuera a hidróxido de litio en terrenos existentes ampliaron aún más la base instalada de molinos, espesadores y filtros prensa. Las modernizaciones de automatización en estanques de evaporación de salmuera redujeron el uso de reactivos, creando demanda de sensores integrados y software de mantenimiento predictivo. La intensidad de capital del litio mantuvo los atrasos de servicio sólidos, permitiendo a los fabricantes de equipos originales capturar ingresos recurrentes de repuestos y consumibles.

Los óxidos de tierras raras registran la trayectoria más rápida, avanzando a una CAGR del 9,46% hasta 2030 a medida que las cadenas de suministro domésticas de imanes y semiconductores localizan la capacidad de separación. Los nuevos circuitos de extracción por solventes con separadores magnéticos de alto gradiente elevan los rendimientos de neodimio-praseodimio, impulsando pedidos urgentes de bombas resistentes a la corrosión y mezcladores decantadores. Las líneas piloto para coproductos de disprosio-terbio introducen módulos de especificación de nicho, mientras que las plantas de polvo de pulido de cerio como subproducto crean demanda secundaria de sistemas de secado y micronización. Las garantías de adquisición gubernamental para la producción de minerales estratégicos acortan los períodos de recuperación de la inversión en proyectos de tierras raras, reforzando la confianza de los proveedores en las cadenas de suministro de equipos plurianuales a pesar de la volatilidad de los precios de las materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Las Trituradoras Primarias Dominan el Gasto Mientras las Tecnologías de Relaves Superan el Crecimiento

Las trituradoras representaron el 28,72% de la facturación de 2024, consolidando su papel como el equipo de primera etapa en los diagramas de flujo de hierro, litio y tungsteno. Las operaciones a cielo abierto favorecieron las unidades giratorias de servicio pesado con capacidades superiores a 10.000 t/h, mientras que los proyectos subterráneos optaron por trituradoras de mandíbula compactas equipadas con capuchas de supresión de polvo para cumplir con los límites de ventilación. La optimización del consumo de energía mediante variadores de velocidad variable redujo los índices de kWh por tonelada métrica, fomentando modernizaciones que prolongan los ciclos de vida de los equipos más allá de los 20 años. Los módulos de trituradoras estandarizados facilitaron la logística de repuestos para minas remotas, permitiendo a los distribuidores almacenar revestimientos de desgaste universales y casquillos excéntricos.

Los sistemas de deshidratación de relaves registran la CAGR más rápida del 9,23%, impulsados por mandatos más estrictos de reciclaje de agua y códigos de estabilidad de presas. Los filtros de placa de alta presión que producen tortas con menos del 15% de humedad desplazan las arquitecturas tradicionales de estanques espesadores, reduciendo la huella y liberando terreno para la recuperación. Las instalaciones actualizan a suites de sensores inteligentes que registran la densidad del flujo inferior y la vibración de las bombas de alimentación, permitiendo ajustes en tiempo real que reducen los costos de polímeros. Los relaves deshidratados encuentran uso secundario en relleno en pasta cementada, vinculando las inversiones en deshidratación a las ganancias de productividad subterránea. A medida que las minas buscan el cumplimiento de los aseguradores con los estándares globales de administración, los proveedores que agrupan software de monitoreo con paquetes mecánicos obtienen ventaja competitiva.

Por Método de Minería: Las Operaciones a Cielo Abierto Sostienen el Volumen Mientras las Minas Subterráneas Automatizadas se Aceleran

La minería a cielo abierto retuvo el 64,26% de participación en 2024 porque los pozos de mineral de hierro, caliza y áridos dependen de flotas de camiones y palas rentables y estaciones de trituración fijas. Los pedidos de equipos se centran en alimentadores de delantal de alta capacidad, transportadores terrestres y unidades de dimensionamiento móvil en pozo que se adaptan a la economía de la relación de descapote. Las mejoras ambientales como la supresión de polvo basada en niebla y los motores diésel de bajas emisiones permiten a los operadores satisfacer las ordenanzas locales sin reducir las tasas de producción. El software de gestión de flotas superpone el despacho por GPS y la pesada de carga útil, mejorando los tiempos de ciclo en las vías de acarreo y reduciendo el consumo de combustible.

La minería subterránea se expande más rápido con una CAGR del 10,28% a medida que los depósitos de tungsteno, molibdeno y tierras raras pasan del cuidado y mantenimiento a la comercialización. Los vehículos de carga, transporte y descarga eléctricos de batería con paquetes de intercambio rápido reducen los consumos de energía de ventilación, justificando la inversión en bancos de cargadores y balizas de gestión de tráfico automatizadas. Los frentes de perforación y voladura despliegan brazos de perforación guiados por LiDAR, reduciendo la sobrexcavación y ahorrando explosivos. Los sistemas de manejo de mineral por transportador reemplazan el transporte diésel en venas estrechas, mejorando la consistencia del rendimiento. Los drones de levantamiento autónomos transmiten escaneos de cavidades en 3D a suites de planificación minera, permitiendo decisiones geotécnicas rápidas que mantienen la extracción de mineral alineada con los objetivos de alimentación del molino.

Por Nivel de Automatización: Las Líneas Semiautomatizadas Dominan Hoy; la Autonomía Total Captura las Ganancias Futuras

Las plantas semiautomatizadas representaron el 47,74% de los ingresos de 2024 porque los operadores combinan la supervisión humana con el control lógico programable de trituradoras, celdas de flotación y filtros prensa. Las interfaces hombre-máquina con pantalla táctil agilizan las secuencias de arranque, mientras que los paneles SCADA de toda la planta alertan a los equipos sobre anomalías de temperatura en los cojinetes, conteniendo el tiempo de inactividad no programado. Los modelos de dotación de personal híbridos permiten a las empresas capacitar a técnicos para roles de datos de mayor valor, reduciendo la resistencia a la adopción de tecnología. Los kits de modernización, como los complementos de clasificación óptica de mineral y los servidores de monitoreo de condiciones con IA, prolongan la vida útil de los equipos sin reemplazo total.

Las configuraciones totalmente automatizadas crecen a una CAGR del 10,37%, encabezadas por refinerías de litio en terrenos vírgenes y centros de separación de tierras raras que valoran la repetibilidad del proceso. Los algoritmos de control de proceso avanzado de bucle cerrado equilibran el pH, la dosificación de reactivos y la densidad de la pulpa dentro de ventanas estrechas, protegiendo la pureza del producto necesaria para los clientes de baterías y semiconductores. Los laboratorios de muestreo robótico ofrecen tiempos de respuesta de ensayo inferiores a una hora, acelerando los ajustes de tamaño de molienda y reactivos. Los gemelos digitales simulan perfiles de desgaste en revestimientos y ciclones, permitiendo el despacho de piezas justo a tiempo que reduce los costos de inventario. A medida que la escasez de mano de obra y las regulaciones de seguridad se intensifican, la justificación del capex para operaciones sin personal se fortalece, elevando la demanda de suites de automatización integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Adquisición: Los Equipos Nuevos Anclan el Gasto Aunque los Servicios del Ciclo de Vida Superan el Crecimiento

Las compras de equipos nuevos representaron el 71,19% del gasto de 2024, reflejando una ola de expansiones de capacidad en conversión de litio, beneficiación de mineral de hierro y proyectos de reinicio de tungsteno. Los contratos de ingeniería, adquisición y construcción llave en mano agrupan servicios de ingeniería, adquisición y puesta en marcha que aceleran los plazos de los proyectos para cumplir con los hitos ajustados de suministro de baterías. Los bienes de capital se benefician de exenciones fiscales y subsidios estatales, reduciendo las tasas de obstáculo para los desarrolladores de minas. Las trituradoras primarias de alto rendimiento y las celdas de flotación representan los artículos de línea individual más grandes, a menudo financiados bajo esquemas de pago diferido respaldados por proveedores.

Los servicios de posventa y repuestos generan una CAGR más rápida del 9,43% hasta 2030 a medida que los operadores priorizan el tiempo de actividad sobre el reemplazo total. Las plataformas de mantenimiento predictivo alimentan datos de vibración y análisis de aceite en análisis basados en la nube, activando el reabastecimiento automático de componentes críticos como paneles de cribas, impulsores de bombas y mantos de trituradoras. Los equipos de campo de los fabricantes de equipos originales ejecutan campañas de revestimiento de molinos durante paradas programadas, capturando mano de obra, herramientas y suministro de revestimientos en contratos agrupados. Los acuerdos de servicio basados en el rendimiento garantizan objetivos de rendimiento o consumo de energía, alineando los incentivos del proveedor con la economía de la planta. Este cambio convierte el capex antes cíclico en ingresos recurrentes estables, profundizando la colaboración proveedor-operador a lo largo del ciclo de vida del activo.

Análisis Geográfico

La Provincia de Gangwon domina la producción de mineral de hierro a través de la Mina Sinyemi y ancla el 96% de la producción nacional, impulsando una demanda continua de trituradoras primarias, separadores magnéticos y sistemas de recolección de polvo. La Provincia de Gyeonggi evoluciona hacia un centro neurálgico de procesamiento multimineral: las plantas de hidróxido de litio en Gwangyang, la beneficiación de magnetita de vanadio en Gwan-in y el megaclúster de semiconductores de KRW 622 billones impulsan los pedidos de equipos de proceso agregados a máximos históricos. Jeolla del Sur alberga instalaciones de reciclaje de baterías de USD 101 millones, creando una demanda especializada de trituradoras de masa negra, mezcladores de extracción por solventes y hornos de secado de alto vacío. Las provincias de Chungcheong complementan la mezcla con plantas piloto de uranio y unidades de lavado de carbón que abastecen concentradores de espiral domésticos, mientras que el complejo de Ochang en Chungcheong del Norte escala las líneas de refinación de sulfato de níquel-cobalto.

Las provincias de Gyeongsang dividen la funcionalidad: Gyeongsang del Sur se centra en concentradores de cobre, oro y tungsteno, mientras que Gyeongsang del Norte apoya el campus integrado verticalmente de acero y materiales para baterías de POSCO, ampliando las carteras de equipos de limpieza de gases de escape y granulación de escoria. La dinámica de doble provincia de Jeolla ve a Jeolla del Norte avanzar en plantas de lixiviación de molibdeno mientras Jeolla del Sur refina precursores de litio-níquel-manganeso; en conjunto, fortalecen las sinergias logísticas a través de puertos de contenedores bien conectados. Colectivamente, el mosaico geográfico sustenta clústeres de demanda de equipos localizados que permiten a los fabricantes de equipos originales establecer centros de servicio regionales a una distancia de un día en camión, mejorando los tiempos de respuesta y reduciendo los costos de mantenimiento de inventario en todo el mercado de equipos de procesamiento de minerales de Corea del Sur.

Panorama Competitivo

El ecosistema equilibra la escala internacional con la especialización local. FLSmidth, Metso y Sandvik despliegan profundidad global de I+D, garantías de proceso premium y ofertas integradas de servicios del ciclo de vida, aunque rara vez superan a los competidores coreanos en plazos de entrega para piezas personalizadas. Los fabricantes domésticos —KOTRACK, CRUTEC y SAMYOUNG PLANT— capitalizan en el conocimiento íntimo de los códigos regulatorios locales, las ventajas cambiarias y la fabricación flexible de placas de trituradoras de mandíbula a medida y cubiertas de cribas de poliuretano. La adquisición de KRW 60 mil millones de Kyungwon Machinery por parte de Atlas Copco integra capacidades de compresión de aire directamente dentro de las cadenas de valor coreanas, acortando los ciclos de entrega para estaciones de aire comprimido en sitios mineros.

La captura tecnológica define la diferenciación estratégica: Komatsu opera más de 700 camiones de acarreo autónomos a nivel mundial y ahora pilota unidades de carga, transporte y descarga eléctricos de batería adaptadas para los tajeos de vena estrecha de Sangdong, alineándose con los objetivos de descarbonización de Corea. La solución pCAM de Metso integra reactores de precipitación y hornos de calcinación calibrados para las químicas de cátodos coreanas, garantizando una consistencia de rendimiento superior al 95%. Los contendientes en espacios en blanco incluyen boutiques de automatización de tamaño mediano que integran pilas de visión artificial habilitadas por 5G en clústeres de hidrociclones; tales ofertas prometen un 4% adicional de recuperación de metal, presentando un desafío creíble a los titulares en circuitos de metales para baterías de alta ley.

Los precios se mantienen disciplinados debido a las altas barreras técnicas de entrada, pero la disposición de los clientes a pagar primas por tiempo de actividad garantizado y ahorro de energía sostiene el EBITA para los fabricantes de equipos originales de primer nivel. Sin embargo, las cláusulas de contenido local en proyectos mineros financiados por el gobierno preservan un valor significativo para los proveedores coreanos, fomentando formatos de licencia de empresas conjuntas que fusionan la propiedad intelectual de procesos extranjeros con la fabricación doméstica. Este modelo híbrido modera la consolidación, manteniendo una intensidad competitiva moderada dentro de la industria de equipos de procesamiento de minerales de Corea del Sur.

Líderes de la Industria de Equipos de Procesamiento de Minerales de Corea del Sur

Metso Oyj

FLSmidth A/S

Sandvik AB

Weir Group PLC

Komatsu Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Atlas Copco adquirió Kyungwon Machinery Industry Co. por KRW 60 mil millones (USD 41,23 millones), ampliando la capacidad de producción de compresores localizada.

- Enero de 2025: El gobierno coreano presentó un paquete de estabilización de la cadena de suministro de KRW 55 billones (USD 37,83 mil millones) a tres años, destinando KRW 25 billones (USD 17,19 mil millones) para I+D básico, incluidas tecnologías de procesamiento de minerales.

Alcance del Informe del Mercado de Equipos de Procesamiento de Minerales de Corea del Sur

| Bauxita |

| Hierro |

| Litio |

| Óxidos de Tierras Raras |

| Otros |

| Trituradoras |

| Molinos y Rectificadoras |

| Alimentadores |

| Transportadores |

| Perforadoras y Rompedoras |

| Separadores (Magnéticos, Electrostáticos) |

| Cribas y Ciclones |

| Sistemas de Deshidratación de Relaves |

| Otros |

| Minería a Cielo Abierto |

| Minería Subterránea |

| Minería Marina y por Dragado |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Equipos Nuevos |

| Posventa / Repuestos |

| Por Tipo de Mineral | Bauxita |

| Hierro | |

| Litio | |

| Óxidos de Tierras Raras | |

| Otros | |

| Por Tipo de Equipo | Trituradoras |

| Molinos y Rectificadoras | |

| Alimentadores | |

| Transportadores | |

| Perforadoras y Rompedoras | |

| Separadores (Magnéticos, Electrostáticos) | |

| Cribas y Ciclones | |

| Sistemas de Deshidratación de Relaves | |

| Otros | |

| Por Método de Minería | Minería a Cielo Abierto |

| Minería Subterránea | |

| Minería Marina y por Dragado | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Modelo de Adquisición | Equipos Nuevos |

| Posventa / Repuestos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de procesamiento de minerales de Corea del Sur en 2025?

El mercado está valorado en USD 6,25 millones en 2025, con un pronóstico de alcanzar USD 8,59 millones para 2030.

¿Qué tipo de mineral genera la mayor demanda de equipos?

El litio lidera, representando el 35,34% de los ingresos de 2024 en medio de la rápida expansión de la cadena de suministro de metales para baterías.

¿Por qué se espera que la minería subterránea crezca más rápido que la minería a cielo abierto?

Los avances en automatización reducen los costos de extracción subterránea, impulsando una CAGR proyectada del 10,28% para las operaciones subterráneas.

¿Cómo apoyan los incentivos fiscales la modernización de equipos?

Los subsidios que cubren hasta el 80% del gasto de capital y las exenciones fiscales de siete años aceleran el reemplazo de maquinaria heredada.

¿Qué modelo de adquisición muestra un crecimiento más sólido?

Los servicios de posventa y repuestos se están expandiendo a una CAGR del 9,43%, reflejando el cambio hacia ingresos por servicios del ciclo de vida.

Última actualización de la página el: