Tamaño y Cuota del Mercado de Almacenamiento en Centros de Datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

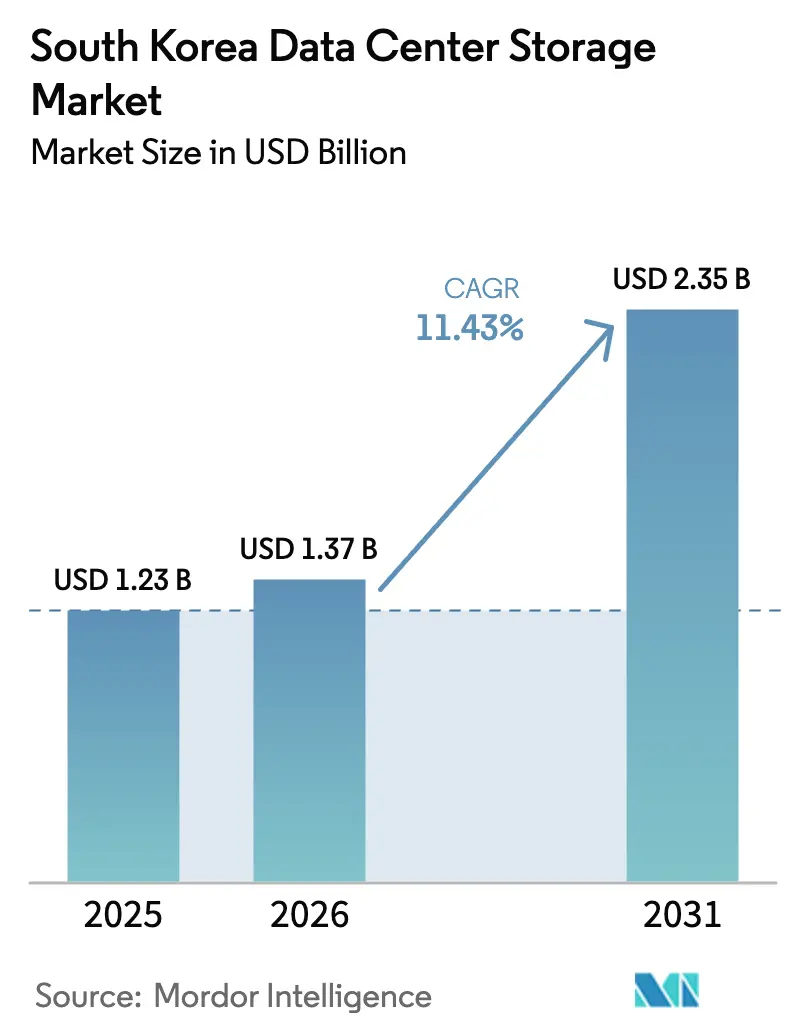

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Corea del Sur por Mordor Intelligence

El mercado de almacenamiento en centros de datos de Corea del Sur fue valorado en USD 1.23 mil millones en 2025 y se estima que crecerá desde USD 1.37 mil millones en 2026 hasta alcanzar USD 2.35 mil millones en 2031, a una CAGR del 11.43% durante el período de previsión (2026-2031). La escalada de cargas de trabajo de inteligencia artificial e hiperescala, un ambicioso programa de inversión en semiconductores y la Política de Nube Prioritaria del gobierno están redefiniendo conjuntamente las opciones de arquitectura de almacenamiento para empresas y proveedores de nube bloomberg.com. La fortaleza en la fabricación doméstica de NAND permite a los proveedores coreanos lanzar unidades flash de mayor densidad antes que sus pares extranjeros, comprimiendo el costo por terabyte e impulsando a los compradores hacia configuraciones de almacenamiento totalmente flash y NVMe. Al mismo tiempo, los cuellos de botella en la red eléctrica alrededor de Seúl y las normas más estrictas de la Ley de Protección de Información Personal (PIPA) añaden tanto urgencia como complejidad a la selección de ubicaciones para centros de datos. La volatilidad de la cadena de suministro -las cotizaciones de unidades SSD empresariales aumentaron entre un 20 y un 25% en 2024- obliga a los directores de información a equilibrar las ganancias de rendimiento con la disciplina en el gasto de capital incluso cuando los tamaños de los modelos de inteligencia artificial se expanden.

Conclusiones Clave del Informe

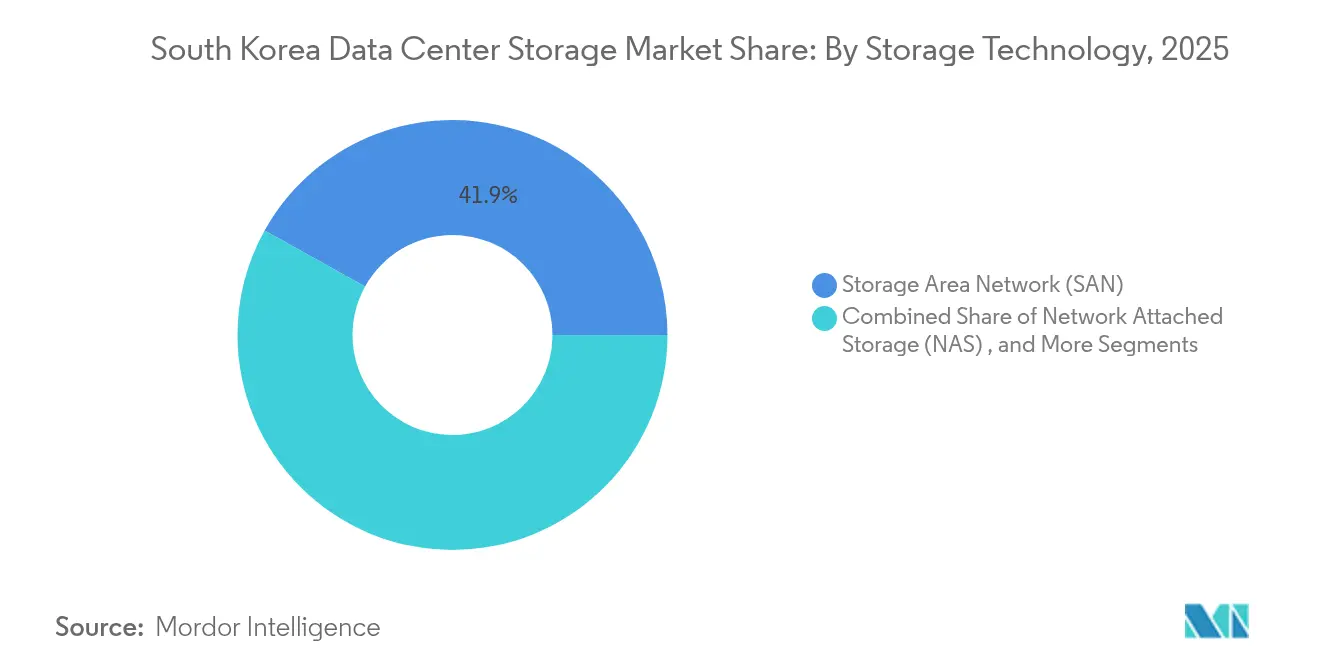

- Por tecnología de almacenamiento, la Red de Área de Almacenamiento (SAN) representó el 41.92% de la cuota del mercado de almacenamiento en centros de datos de Corea del Sur en 2025, mientras que el almacenamiento de objetos y en cinta se proyecta que se expandirá a una CAGR del 12.88% hasta 2031.

- Por tipo de almacenamiento, los conjuntos de discos duros (HDD) heredados representaron el 46.32% del tamaño del mercado de almacenamiento en centros de datos de Corea del Sur en 2025; los conjuntos totalmente flash avanzan a una CAGR del 13.85% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación lideraron con una cuota de ingresos del 54.12% en 2025; los despliegues de hiperescaladores y proveedores de servicios en la nube registran la CAGR más rápida del 16.74% hasta 2031.

- Por usuario final, el sector de TI y telecomunicaciones capturó el 36.78% de la cuota del mercado de almacenamiento en centros de datos de Corea del Sur en 2025, mientras que la atención médica y las ciencias de la vida muestran una CAGR del 14.12% hasta 2031.

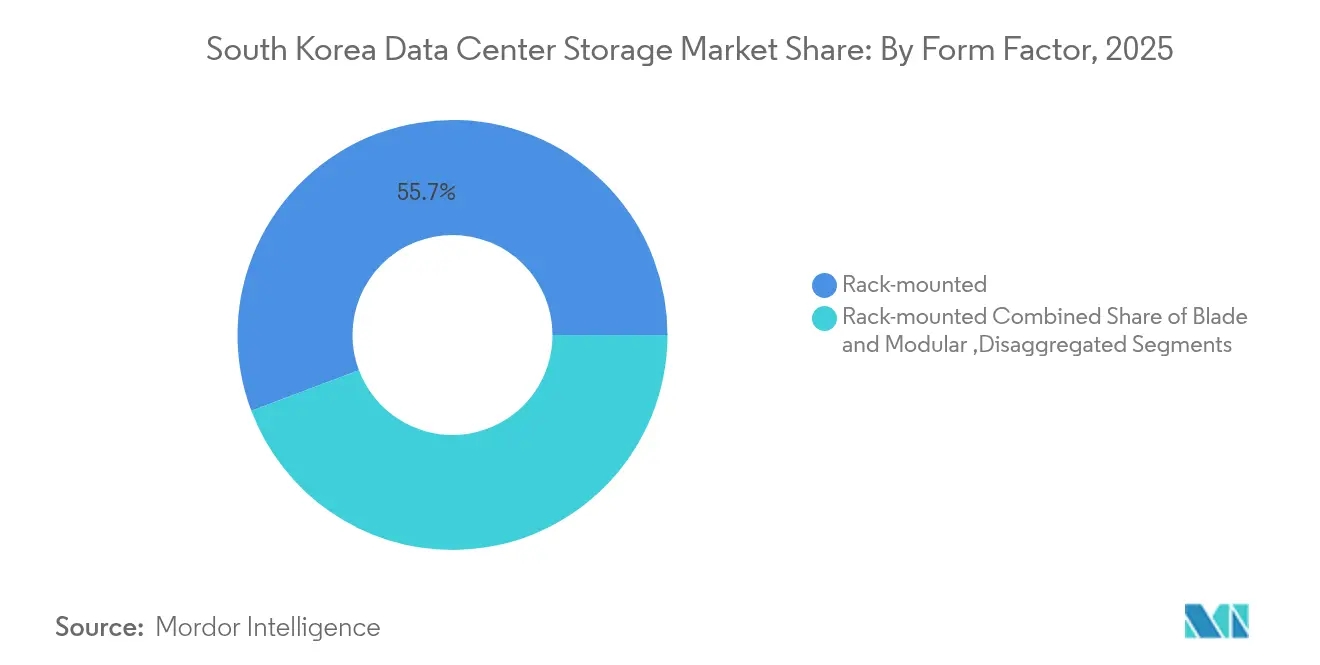

- Por factor de forma, los sistemas montados en rack dominaron con una cuota del 55.74% en 2025; el almacenamiento desagregado y componible se prevé que escale a una CAGR del 15.52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura de TI | 2.8% | Nacional, concentrado en el corredor Seúl-Incheon | Mediano plazo (2-4 años) |

| Mayor inversión en centros de datos de hiperescala | 3.2% | Global, con enfoque en las provincias de Jeollanam-do y Gyeonggi | Largo plazo (≥ 4 años) |

| Rápida transición hacia conjuntos totalmente flash | 2.1% | Nacional, liderada por los sectores financiero y de telecomunicaciones | Corto plazo (≤ 2 años) |

| Auge de cargas de trabajo de inteligencia artificial/aprendizaje automático y macrodatos | 2.9% | Nacional, con proyección hacia centros de datos regionales | Mediano plazo (2-4 años) |

| Combinación de energía nuclear-renovable para asegurar capacidad | 1.4% | Modernización de la red eléctrica nacional | Largo plazo (≥ 4 años) |

| Auge de microcentros de datos perimetrales en despliegues de ciudades inteligentes | 1.1% | Centros urbanos, comenzando con Songdo y expandiéndose | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de TI

La asignación gubernamental de KRW 938.6 mil millones (USD 678 millones) para su programa de Gobierno de Plataforma Digital está migrando 10,000 sistemas públicos hacia arquitecturas nativas en la nube, impulsando licitaciones de almacenamiento de múltiples petabytes en todos los ministerios.[1]Samsung SDS, "Digital Platform Government 2025 Budget Briefing", samsungsds.com El noventa y cinco por ciento de los principales fabricantes planea ahora invertir en inteligencia artificial en un plazo de cinco años, lo que ancla una demanda sostenida de sistemas montados en rack a medida que las fábricas modernizan sus pilas de tecnología operativa y de TI. Las unidades en rack siguen captando el 56.2% de la cuota porque ofrecen despliegue predecible y fácil mantenimiento dentro de centros de datos de infraestructura existente. Esta expansión también sustenta una mayor demanda de almacenamiento definido por software, ya que las agencias insisten en herramientas de orquestación de estándares abiertos que garanticen la viabilidad futura de las estrategias multinube.

Mayor Inversión en Centros de Datos de Hiperescala

El proyecto Stock Farm Road de USD 35 mil millones en Jeollanam-do, dimensionado para 3 GW, ejemplifica la apuesta de Corea por anclar el mayor clúster de cómputo de inteligencia artificial de Asia y absorberá por sí solo almacenamiento de objetos a escala de exabytes desde el primer día. A nivel doméstico, el campus GAK Sejong de Naver con 294,000 m² y las construcciones de gigavatio de SK Telecom ajustan la cartera de proyectos para los niveles de archivo profundo y en cinta, explicando la CAGR del 13.2% ahora prevista para objetos y cinta. Los hiperescaladores dictan esquemas de almacenamiento desagregado para que las granjas de unidades de procesamiento gráfico puedan pasar del entrenamiento a la inferencia sin actualizaciones costosas de infraestructura, acelerando las hojas de ruta de los proveedores para equipos de NVMe sobre Tejidos componibles.

Rápida Transición hacia Conjuntos Totalmente Flash

Después de que Samsung incrementó las cotizaciones de unidades SSD empresariales entre un 20 y un 25% en 2024, los directores de información calcularon que las penalizaciones de rendimiento de las pilas híbridas superaban la prima de nueva construcción, inclinando la adopción hacia el almacenamiento totalmente flash a pesar de los costos inflacionarios del silicio.[2]The Register, "Los precios de las SSD de Samsung suben un 25% para las empresas", theregister.com El despliegue ICN10 de KakaoBank redujo la latencia en el análisis de fraudes a menos de 1 ms al estandarizar el almacenamiento flash, un caso que ahora circula ampliamente entre los pares del sector bancario, financiero, de seguros e inversión coreano cdotrends.com. La V-NAND de 400 capas de Samsung ofrece saltos de densidad escalonados que mantienen el costo total de propiedad bajo control incluso para los clústeres de inferencia críticos en latencia. En conjunto, estos factores impulsan la perspectiva de CAGR del 14.4% para el almacenamiento flash a pesar de los obstáculos en el gasto de capital.

Auge de Cargas de Trabajo de Inteligencia Artificial/Aprendizaje Automático y Macrodatos

El modelo de lenguaje médico coreano del Hospital de la Universidad Nacional de Seúl ingirió 38 millones de notas clínicas, presionando a los proveedores de almacenamiento a garantizar un rendimiento de datos a velocidad de línea tanto para tuberías de datos estructurados como no estructurados.[3]MobiHealthNews, "Seoul National University Hospital Trains Medical LLM on 38 Million Records," mobihealthnews.com Naver comparó JuiceFS con Alluxio y seleccionó el primero por su conformidad con POSIX para optimizar clústeres de entrenamiento con unidades de procesamiento gráfico de 1,000 nodos, ilustrando cómo las capas de software orientan las elecciones de hardware. Los envíos de interfaces NVMe ahora escalan a una CAGR del 14.6% a medida que los especialistas en inteligencia artificial saturan los canales PCIe 5.0 en busca de una mayor cadencia de actualización de modelos storage-newsletter.com. Pure Storage y SK Hynix demuestran que el almacenamiento flash de cuatro bits puede reducir el consumo energético en un 40% mientras mantiene el ancho de banda para la inferencia de inteligencia artificial, un argumento financiero para los directores financieros de centros de datos que acorta los períodos de recuperación de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para conjuntos empresariales | -1.8% | Nacional, con especial afectación a la adopción por parte de las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Limitaciones en el suministro eléctrico a nivel de red | -2.1% | Área metropolitana de Seúl y zonas industriales | Mediano plazo (2-4 años) |

| Endurecimiento de las leyes de soberanía de datos coreanas | -1.2% | Nacional, con restricciones al flujo transfronterizo de datos | Largo plazo (≥ 4 años) |

| Ciclos volátiles de precios de NAND/DRAM | -1.6% | Impactos de la cadena de suministro global en la adquisición local | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Conjuntos Empresariales

Los repuntes de precios de la memoria elevaron el DDR4 en un 50% en 2025 y agravaron los incrementos en el precio de las unidades SSD, extendiendo los períodos de recuperación de la inversión para los pilotos de fábricas inteligentes de pequeñas y medianas empresas a pesar de las subvenciones gubernamentales. El Grupo LS ilustra la presión: los presupuestos de implementación del Internet de las Cosas se dispararon a KRW 1.13 mil millones (USD 817,000) por sitio, dejando fuera a los proveedores sin suficiente capital incluso cuando las empresas de primer nivel aceleran sus implementaciones flash. Sin alternativas de arrendamiento intermedio o modelos de gastos operativos, las brechas en la adopción podrían persistir, restando 1.8 puntos porcentuales a la CAGR en 2026-2027.

Limitaciones en el Suministro Eléctrico a Nivel de Red

La demanda de electricidad de los centros de datos se duplicará para 2030, pero la deuda de KRW 202.5 billones (USD 146 mil millones) de KEPCO en 2023 deja un margen limitado para la actualización de subestaciones. Los sitios alrededor de Seúl ya enfrentan moratorias sobre nuevas instalaciones de más de 30 MW, lo que obliga a los operadores a explorar regiones más costosas o a construir sus propias fuentes de energía renovable. El proyecto piloto de hidrógeno de Samsung con Korea Southeast Power es prometedor pero requiere un uso intensivo de capital, por lo que las adiciones de capacidad a corto plazo corren el riesgo de retrasarse, restando otros 2.1 puntos porcentuales al crecimiento principal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El Dominio de la SAN Enfrenta la Disrupción del Almacenamiento de Objetos

La SAN retuvo el 41.92% del mercado de almacenamiento en centros de datos de Corea del Sur en 2025, dado que las cargas de trabajo financieras y de telecomunicaciones de misión crítica aún favorecen la latencia determinista que ofrecen los tejidos de canal de fibra. La llegada de la V-NAND de 400 capas permite a los fabricantes de conjuntos enviar estantes de petabytes que encajan en los planes de rack existentes sin consumos de energía excesivos, una característica que mantiene a la SAN en la conversación para contenedores con estado y granjas de máquinas virtuales. En contraste, los hiperescaladores realizan pedidos masivos de repositorios de objetos con codificación de borrado para alimentar modelos de transformadores, impulsando una CAGR del 12.88% para esa categoría hasta 2031. Dado que los puntos de control de modelos y los corpus de entrenamiento tienen la vida útil más larga, los operadores gravitan hacia niveles económicos de almacenamiento en frío -a menudo discos duros o cintas con cachés de unidades SSD al frente- para ampliar las ventanas del costo total de propiedad.

El almacenamiento de objetos también gana terreno dentro de las empresas reguladas que ahora ejecutan análisis sobre el flujo de clics y los datos de agotamiento del Internet de las Cosas diferidos desde los niveles de rendimiento. El campus GAK Sejong de Naver ejemplifica la combinación: SAN respaldada por flash para índices de búsqueda de alto tráfico, depósitos de objetos para el entrenamiento de inteligencia artificial y el origen de redes de entrega de contenido. Samsung SDS establece la misma arquitectura dentro de su nube pública, prometiendo conjuntos de datos en línea a la mitad del costo por terabyte en comparación con la SAN. Dado que las cadenas de suministro se encuentran a pocos kilómetros de las plantas de ensamblaje en Gyeonggi, los integradores locales pueden prototipar controladores personalizados más rápido que sus rivales en el extranjero. A lo largo del horizonte de previsión, los despliegues híbridos -frentes de SAN fusionados con servidores de objetos traseros- sustentarán las políticas de ciclo de vida de datos que moderan los picos de costos mientras mantienen activas las tuberías de inferencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacenamiento: Los Conjuntos Totalmente Flash Aceleran a Pesar de las Presiones de Costos

Los conjuntos de discos duros heredados aún representaban el 46.32% del tamaño del mercado de almacenamiento en centros de datos de Corea del Sur en 2025, ya que los lagos de datos en frío y los archivos de cumplimiento normativo se aferran a la economía de los medios giratorios. Sin embargo, los patrones de adopción de la inteligencia artificial muestran que cada unidad de procesamiento gráfico añadida multiplica la necesidad de operaciones de entrada/salida por segundo sostenidas; por lo tanto, los envíos de almacenamiento totalmente flash registran una CAGR del 13.85% hasta 2031. El propio servicio de nube elástica de Samsung redujo los tiempos de época de entrenamiento de modelos en un 35% después de cambiar las bandejas híbridas por módulos DirectFlash de Pure Storage basados en QLC, validando el cálculo del costo total de propiedad energético incluso con precios premium de unidades SSD.

El impulso del almacenamiento flash se beneficia de los compromisos de reducción de carbono del gobierno: los nuevos centros de datos deben demostrar una reducción del consumo energético de ≥40% en comparación con los niveles base de 2022, y la ventaja en vatios por terabyte del almacenamiento flash ayuda a cumplir esas auditorías. La brecha de costos se estrecha a medida que las celdas QLC de 4 bits y el apilamiento tridimensional superan las 400 capas, reduciendo el costo en dólares por gigabyte en las fábricas domésticas. Los conjuntos híbridos siguen siendo alternativas populares de transición, combinando discos duros SATA y caché NVMe donde las cargas de trabajo muestran picos estacionales de operaciones de entrada/salida. Con el tiempo, los motores de jerarquización dentro de los conjuntos retirarán silenciosamente las bandejas de discos duros, inclinando gradualmente la proporción hacia configuraciones predominantemente flash hacia finales de la década.

Por Tipo de Centro de Datos: Los Hiperescaladores Impulsan la Transformación de la Infraestructura

Las instalaciones de colocación contribuyeron con el 54.12% de los ingresos facturados en 2025, ya que las empresas domésticas aún tratan el arrendamiento con bajo gasto de capital como opción predeterminada, y los esquemas fiscales recompensan el arrendamiento mayorista. No obstante, los hiperescaladores registran la CAGR más pronunciada del 16.74%; Alphabet, Microsoft y Amazon se apresuran a crear enclaves soberanos que cumplan las restricciones de la PIPA coreana mientras mantienen el tiempo de ida y vuelta de red por debajo de 30 ms hacia Tokio. El tamaño del mercado de almacenamiento en centros de datos de Corea del Sur vinculado a los hiperescaladores podría superar los USD 1.19 mil millones en 2031 si la construcción de 3 GW en Jeollanam-do se mantiene según lo programado.

Los operadores a esa escala abandonan los marcos monolíticos en favor de racks abiertos y almacenamiento desagregado componible agrupado en pasillos de unidades de procesamiento gráfico con refrigeración líquida. Samsung SDS, LG CNS y Megazone Cloud aprovechan los contratos de suministro locales para satisfacer las solicitudes de personalización -tejidos NVMe sobre Tejidos, vainas de discos duros selladas al aire o silos de cinta con medios de ferrita de bario-. Los micrositios perimetrales aparecen a lo largo de los centros de 5G donde los presupuestos de latencia caen por debajo de los 5 ms para la telemetría de vehículos autónomos; estos despliegues aún favorecen los contenedores flash de acceso directo dado el costo y las restricciones de espacio.

Por Usuario Final: La Atención Médica Emerge como Líder de Crecimiento Impulsado por la Inteligencia Artificial

Los clientes de TI y telecomunicaciones continuaron capturando el 36.78% de la cuota del mercado de almacenamiento en centros de datos de Corea del Sur en 2025, anclando las cargas de trabajo de video OTT y núcleo 5G con alto consumo de ancho de banda. Sin embargo, los hospitales y laboratorios de genómica registran la CAGR principal del 14.12%, impulsada por la imagen multimodal y los diagnósticos basados en modelos de lenguaje de gran escala. Solo el Hospital de la Universidad Nacional de Seúl añadió 12 petabytes de capacidad en nivel flash en 2025 para alojar exploraciones de radiología anonimizadas para pilotos de aprendizaje federado.

Los reguladores habilitan caminos en la nube para datos de salud desidentificados, impulsando a los proveedores hacia entornos híbridos donde los identificadores de pacientes sensibles permanecen en las instalaciones mientras los artefactos de modelos residen en regiones públicas conformes. Las empresas del sector bancario, financiero, de seguros e inversión siguen el mismo camino, replicando la microsegmentación de confianza cero que protege la información de identificación personal en la SAN de nivel flash mientras mueven los archivos de riesgo de simulación Monte Carlo hacia niveles fríos de objetos en el extranjero. En conjunto, la diversificación vertical protege a los proveedores de los ciclos de inversión en telecomunicaciones, asegurando fuentes de ingresos más amplias.

Por Factor de Forma: La Arquitectura Desagregada Gana Impulso

Las unidades de montaje en rack retuvieron el 55.74% de los pedidos en 2025 -las adaptaciones de infraestructura existente aún favorecen los rieles de instalación directa-, pero las plataformas desagregadas avanzan un 15.52% de CAGR impulsadas por la demanda de hiperescala. El Enlace Expreso de Cómputo (CXL) y NVMe sobre Tejidos permiten a los operadores agrupar el almacenamiento flash como un recurso de tejido fungible, lo que se traduce en una utilización de unidades entre un 30 y un 40% mejor durante las inicializaciones de modelos. Samsung presentó la componibilidad CXL 2.0 en MemCon 2024, conectando 32 nodos de cómputo a un estante flash compartido de 2 petabytes a través de 256 canales PCIe 5.0, una topología que ahora entra en pruebas de volumen.

Los sistemas de cuchilla continúan en uso especializado en chasis gubernamentales donde las listas de proveedores bloquean las especificaciones; sin embargo, los bloques de refrigeración líquida y los intercambiadores de calor traseros hacen que los estantes de alta densidad sean seguros incluso a 60 kW/rack, un requisito imprescindible para los racks de inteligencia artificial en ICN10. A lo largo del horizonte de previsión, las pilas de orquestación definidas por software abstraerán los factores de forma físicos, pero la escalabilidad con bajo gasto de capital de la componibilidad impulsa su cuota en los nuevos centros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz: La Adopción de NVMe se Acelera para Cargas de Trabajo de Inteligencia Artificial

SAS/SATA retuvo el 47.05% de la combinación de interfaces en 2025 gracias al manejo de errores probado y la comodidad de intercambio en caliente entre los equipos de operaciones. Pero cada generación de PCIe duplica el ancho de banda de los canales, y los diseños exclusivos de NVMe avanzan un 14.28% de CAGR hasta 2031. La unidad SSD NVMe 2.0 PCIe 5.0 Samsung 9100 PRO alcanza 14 GB/s en lecturas secuenciales, convirtiéndose en el estándar de facto para el almacenamiento local de la unidad de procesamiento gráfico durante el entrenamiento de transformadores.

El Canal de Fibra sostiene los clústeres de sistemas centrales y de emparejamiento de operaciones que necesitan enlaces sin pérdidas deterministas, pero su hoja de ruta incremental se estanca en comparación con PCIe. iSCSI persiste para redes de área de almacenamiento departamentales conectadas en red sobresubscritas en topologías de 25 GbE. De cara al futuro, las superposiciones de NVMe-TCP y NVMe-RoCE difuminarán la semántica de bloque frente a archivo, proporcionando a los desarrolladores una interfaz de programación de aplicaciones uniforme en todos los niveles y sitios.

Análisis Geográfico

El mercado de almacenamiento en centros de datos de Corea del Sur se concentra fuertemente en el corredor Seúl-Incheon, donde se agrupan las bolsas de valores, los núcleos de telecomunicaciones y los centros de intercambio de internet. Los propietarios de instalaciones de colocación allí reportan una ocupación del 92%, lo que deja primas de terreno y megavatios que empujan las nuevas construcciones hacia Sejong o Pyeongtaek. El campus GAK Sejong de Naver abarca 294,000 m² y ancla 65 exabytes de capacidad, señalando cómo las ciudades secundarias escalan una vez que se establecen las conexiones a la red eléctrica y las rutas de fibra oscura.

El campus de inteligencia artificial de USD 35 mil millones y 3 GW en Jeollanam-do inclinará la gravedad hacia el sur para 2028 y podría por sí solo elevar el tamaño del mercado de almacenamiento en centros de datos de Corea del Sur en USD 420 millones bajo ciclos de reemplazo en estado estable. Los planificadores regionales endulzan las concesiones de terreno y las garantías de energía nuclear base para compensar las penalizaciones de latencia metropolitana, mientras que KEPCO integra líneas troncales de 765 kV en las zonas costeras. A lo largo del Mar Amarillo, la red de ciudad inteligente de Songdo integra microcentros de datos de Rittal en las intersecciones, cada uno alojando 120 terabytes para la retención de datos de sensores de lidar de tráfico y circuito cerrado de televisión.

La fricción en el flujo transfronterizo de datos influye en la elección de ubicación: las nuevas enmiendas a la PIPA exigen que las excepciones de residencia se sometan a auditorías de privacidad trimestrales, por lo que las empresas de software como servicio en el extranjero se apoyan en zonas de disponibilidad soberanas locales con gestión de claves transparente. Las conexiones de cable submarino hacia Los Ángeles y Singapur se mantienen robustas, sin embargo los arquitectos empresariales ahora adoptan patrones activo-activo multirregión que mantienen la información de identificación personal del usuario anclada en Corea incluso cuando los microservicios sin estado roaman, un matiz que beneficia a los operadores de nube domésticos.

Panorama Competitivo

La rivalidad del mercado se intensifica a medida que los fabricantes de equipos originales globales se enfrentan a los gigantes coreanos de memoria con integración vertical. Samsung y SK Hynix no solo fabrican NAND y DRAM, sino que cada vez más agrupan controladores y firmware, lo que les permite ajustar los perfiles de calidad de servicio para la inferencia de inteligencia artificial mucho más rápido de lo que Dell Technologies o HPE pueden iterar. Los cinco principales proveedores representaron conjuntamente aproximadamente el 62% de los ingresos de 2024, una posición que aún deja espacio para actores disruptivos en tejidos componibles y conjuntos perimetrales.

Los integradores domésticos disfrutan del estatus de proveedor preferido en los lotes de migración a la nube del gobierno: Samsung SDS incrementó los ingresos de su segmento de nube en un 35.3% interanual en el tercer trimestre de 2024 gracias a los acuerdos del Gobierno de Plataforma Digital. Megazone Cloud aspira a una oferta pública inicial de USD 7 mil millones para financiar más zonas de disponibilidad soberanas, presionando a los proveedores globales de servicios en la nube a localizar servicios y pujar con socios integradores de sistemas locales. Mientras tanto, Pure Storage abrió un centro de investigación y desarrollo en Seúl y obtuvo licencia de los chips QLC de SK Hynix, estrechando los lazos simbióticos entre la propiedad intelectual de sistemas extranjeros y las hojas de ruta de silicio coreanas.

Las oportunidades en espacios en blanco se centran en dispositivos de almacenamiento específicos para inteligencia artificial que ingieren conjuntos de datos a escala de petabytes en superpodios de unidades de procesamiento gráfico sin sobresubscripción de red. Penguin Solutions utilizó la participación accionaria de USD 200 millones de SK Telecom para codiseñar dichos dispositivos en torno a tejidos de 800 GbE, abriendo un nicho frente a los fabricantes de equipos originales convencionales. Los participantes de almacenamiento definido por software como VAST Data y Weka establecen acuerdos de canal con LG CNS para complementar a los fabricantes de hardware establecidos, asegurando un campo fragmentado pero con gran actividad de innovación.

Líderes de la Industria de Almacenamiento en Centros de Datos de Corea del Sur

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Pure Storage y SK Hynix anunciaron una asociación estratégica para codesarrollar módulos flash QLC para clústeres de inteligencia artificial de hiperescala, combinando el QLC de 232 capas de SK Hynix con el software DirectFlash.

- Mayo de 2025: SK Hynix presentó memoria de servidor de inteligencia artificial de próxima generación en DTW 2025, destacando la memoria de alto ancho de banda apilada y los niveles de caché basados en flash para una menor latencia de inferencia.

- Febrero de 2025: El grupo Stock Farm Road firmó un memorando de entendimiento de USD 35 mil millones para construir un centro de datos de inteligencia artificial de 3 GW en Jeollanam-do, con fecha de entrega prevista para 2028.

- Enero de 2025: Penguin Solutions, SK Telecom y SK Hynix formaron una empresa conjunta tripartita para distribuir racks integrados de centros de datos de inteligencia artificial a nivel mundial.

- Enero de 2025: Penguin Solutions, SK Telecom y SK Hynix formaron una empresa conjunta tripartita para distribuir racks integrados de centros de datos de inteligencia artificial a nivel mundial.

- Diciembre de 2024: Samsung inició la producción en masa de NAND tridimensional de 321 capas, duplicando la densidad respecto a los nodos anteriores.

- Noviembre de 2024: Samsung se asoció con Korea Southeast Power en un prototipo de centro de datos alimentado por hidrógeno para reducir la demanda de la red eléctrica y las emisiones de alcance 2.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado surcoreano de almacenamiento en centros de datos como los ingresos generados en instalaciones nacionales de operador neutro, nube y empresa a partir de matrices, cintas, plataformas de objetos y software de gestión asociado que almacenan, replican y protegen las cargas de trabajo digitales. Los datos alojados en sucursales, dispositivos de consumo o regiones de nube pública situadas fuera de Corea permanecen fuera de nuestros límites.

Exclusión del ámbito de aplicación: Quedan excluidos los soportes de consumo extraíbles, las unidades flash para terminales y los servicios de copia de seguridad en el extranjero.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado a Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Acceso Directo (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Conjuntos de Discos Duros Tradicionales

- Conjuntos Totalmente Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Empresarial y Perimetral

- Por Usuario Final

- TI y Telecomunicaciones

- Sector Bancario, Financiero, de Seguros e Inversión

- Gobierno y Sector Público

- Medios y Entretenimiento

- Atención Médica y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en rack

- Cuchilla y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación documental

Empezamos con los conjuntos de datos nacionales publicados por el Ministerio de Ciencia y TIC, el Consejo Coreano de Centros de Datos y las estadísticas comerciales del Banco de Corea, que ofrecen señales macroeconómicas sobre la carga de TI instalada y los flujos de capital. Estos datos se complementaron con los libros blancos del sector de la Agencia Coreana de Internet y Seguridad, los análisis de patentes de Questel y las tendencias de los envíos de subcomponentes D de Volza. Los informes 10-K de las empresas, los informes de inversores de LGU+ y los principales comunicados de prensa sobre colocación completaron el descubrimiento de tendencias. Las fuentes citadas ilustran el tipo de material consultado; muchas otras han servido de base para los datos finales.

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con operadores de instalaciones, arquitectos de almacenamiento, equipos locales de adquisición de hiperescaladores y proveedores de componentes NAND repartidos por Seúl, Busan y Daejeon. Estos intercambios aclararon los cambios de densidad a nivel de rack, el movimiento ASP para las estanterías NVMe y las cuotas de energía previstas, lo que nos permitió validar los hallazgos de escritorio y cubrir las lagunas de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la capacidad de megavatios declarada públicamente y el promedio de TB por kilovatio en petabytes instalados y, a continuación, los multiplica por los ASP combinados para obtener el valor de 2024. Las comprobaciones cruzadas ascendentes selectivas, los roll-ups de proveedores y los despliegues muestreados de matrices all-flash refinan los totales. Entre las variables clave analizadas se incluyen el pipeline de construcción a hiperescala (MW), la progresión de la densidad de bastidores, la combinación de flash frente a HDD, las curvas de precios de NAND, los requisitos normativos sobre residencia de datos y el capex por PB añadido. La regresión multivariante, alimentada por cinco de estos factores y sometida a pruebas de estrés con análisis de escenarios, proyecta la demanda hasta 2030. Cuando los datos a nivel de operador eran parciales, se interpolaron utilizando medias móviles de tres años ancladas a las declaraciones de capacidad verificadas.

Ciclo de validación y actualización de datos

Los resultados se someten a una auditoría analítica de dos niveles que señala las anomalías con respecto a los ratios históricos y las referencias externas. Antes de la publicación, el analista principal actualiza los datos macroeconómicos y reconfirma cualquier acontecimiento importante. El conjunto de datos se revisa anualmente, con revisiones intermedias cuando se anuncian capacidades superiores a 10 MW.

Por qué la línea base de almacenamiento del centro de datos de Corea del Sur de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas mezclan hardware de campus local con equipos de colocación, aplican diferentes conversiones de divisas o adelantan curvas de descenso de precios agresivas. Nuestro equipo limita el alcance a las instalaciones desplegadas en el país, actualiza la moneda cada trimestre y alinea los descensos repentinos de costes con datos contractuales verificados, lo que produce una visión más estable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.230 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,10 B (2024) | Consultoría regional A | Combina matrices de campus empresarial, actualización infrecuente, validación primaria ligera |

| USD 1,20 B (2024) | Asociación sectorial B | Mezcla almacenamiento cautivo y en la nube, utiliza FX medio anual, omite las próximas construcciones a hiperescala |

La comparación muestra que la variación se debe principalmente a la ampliación del alcance y a la opacidad de los supuestos. Al basar las estimaciones en la capacidad verificada, la actualización periódica de datos y la modelización de doble ruta, Mordor ofrece una base de referencia equilibrada que los responsables de la toma de decisiones pueden revisar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento en centros de datos de Corea del Sur en 2026?

El mercado está valorado en USD 1.37 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para 2026-2031?

Se proyecta que el mercado se expanda a una CAGR del 11.43% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Almacenamiento en Centros de Datos de Corea del Sur?

Dell Inc., Hewlett Packard Enterprise, NetApp Inc., Huawei Technologies Co. Ltd. y Hitachi Vantara LLC son las principales empresas que operan en el Mercado de Almacenamiento en Centros de Datos de Corea del Sur.

¿Qué tipo de almacenamiento crece más rápido?

Los conjuntos totalmente flash lideran con una CAGR del 13.85% a medida que las empresas priorizan las cargas de trabajo de inteligencia artificial de baja latencia hasta 2031.

¿Por qué los operadores de hiperescala invierten fuertemente en Corea del Sur?

Los requisitos de inteligencia artificial soberana, un campus de 3 GW de USD 35 mil millones en Jeollanam-do y los incentivos del gobierno de Nube Prioritaria convierten al país en un centro estratégico para los despliegues en la región Asia-Pacífico.

¿Qué segmento vertical de usuarios finales muestra el mayor impulso de crecimiento?

La atención médica y las ciencias de la vida, impulsadas por la imagen con inteligencia artificial y los proyectos de modelos de lenguaje médico de gran escala, registran una CAGR del 14.12% hasta 2031.

¿Qué restricciones clave podrían frenar la expansión del mercado?

El alto gasto de capital inicial para los conjuntos flash y las limitaciones de suministro eléctrico a nivel de red alrededor de Seúl reducen la velocidad de despliegue a corto plazo.

Última actualización de la página el: