Tamaño y participación del mercado de centros de datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

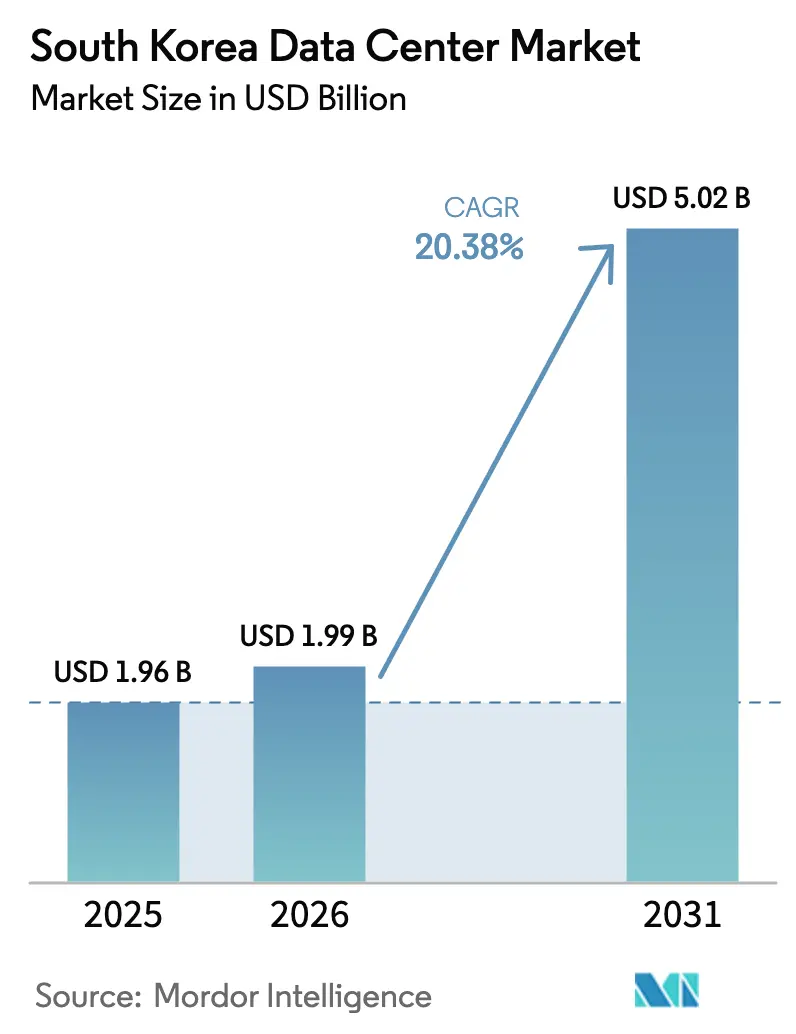

| Tamaño del mercado en el año base (2025) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.38% CAGR |

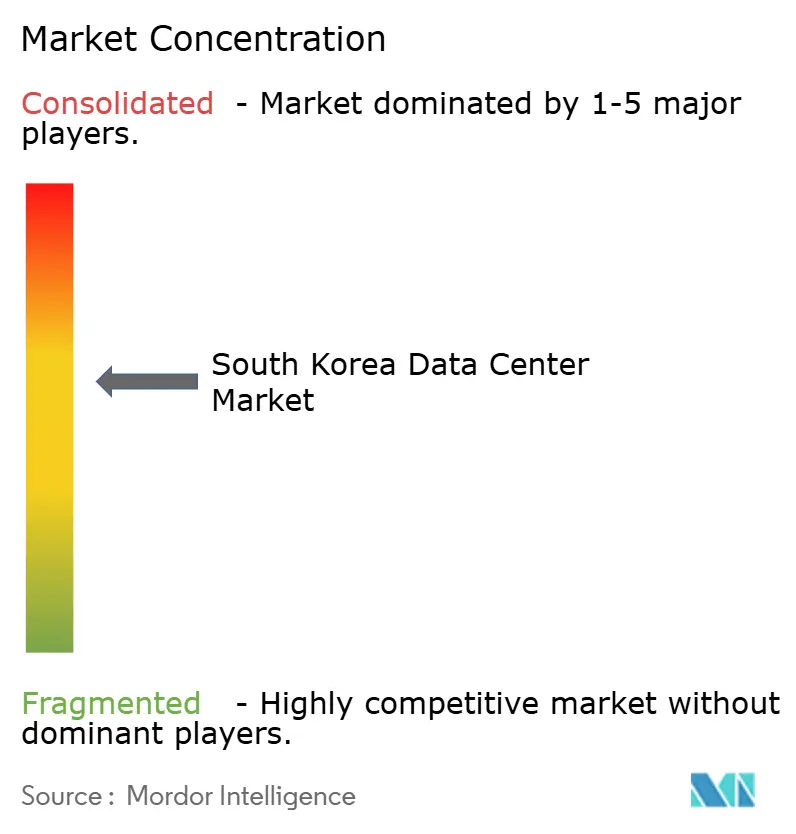

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Corea del Sur por Mordor Intelligence

El mercado de centros de datos de Corea del Sur fue valorado en USD 1,65 mil millones en 2025 y se estima que crecerá desde USD 1,99 mil millones en 2026 hasta alcanzar USD 5,02 mil millones en 2031, a una CAGR del 20,38% durante el período de pronóstico (2026-2031). En términos de capacidad de carga de TI, se espera que el mercado crezca desde 1,96 mil megavatios en 2025 hasta 6,32 mil megavatios en 2030, a una CAGR del 26,29% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. El papel de Seúl como centro de infraestructura de IA del noreste de Asia, el amplio paquete gubernamental de exenciones fiscales y reformas de acuerdos de compra de energía directa, y los anuncios de hiperescala multimillonarios aceleran conjuntamente la incorporación de capacidad. Los operadores invierten fuertemente en refrigeración avanzada, suministro de energía de alta densidad y adquisición de energía renovable para controlar los gastos operativos. La demanda se amplifica aún más por la cobertura nacional de 5G, los mandatos de banca abierta y las exportaciones en auge de contenido coreano (K-content), cada uno de los cuales empuja las cargas de trabajo hacia instalaciones conformes y optimizadas en latencia. Por tanto, el mercado de centros de datos de Corea del Sur se expande más rápido que la mayoría de sus pares en la región Asia-Pacífico, a medida que la política, el capital y la tecnología convergen para tratar la infraestructura digital como un servicio estratégico de utilidad pública.

Conclusiones clave del informe

- Por tamaño del centro de datos, las instalaciones grandes representaron el 40,72% del tamaño del mercado de centros de datos de Corea del Sur en 2025; se proyecta que las instalaciones medianas crecerán a una CAGR del 26,95% hasta 2031.

- Por estándar de nivel, la infraestructura de Nivel 3 representó una participación del 52,15% del tamaño del mercado de centros de datos de Corea del Sur en 2025 y avanza a una CAGR del 27,15% hasta 2031.

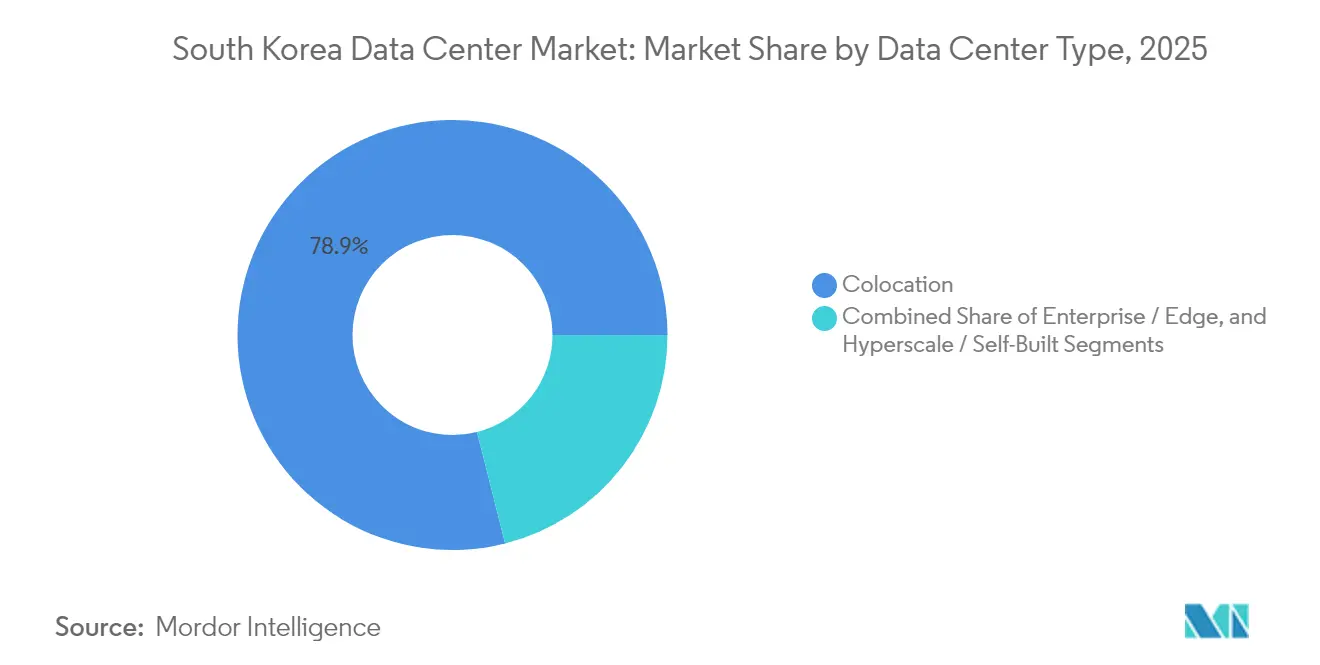

- Por tipo de centro de datos, la colocación lideró con una participación del 78,94% del mercado de centros de datos de Corea del Sur en 2025, mientras que se prevé que los despliegues de hiperescala se expandan a una CAGR del 29,10% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones controlaron el 49,10% de la participación en ingresos en 2025 en el mercado de centros de datos de Corea del Sur; se prevé que las cargas de trabajo de BFSI registren la CAGR más rápida del 26,85% hasta 2031.

- Por zona de concentración, Seúl retuvo el 52,10% de la participación del mercado de centros de datos de Corea del Sur en 2025, mientras que se prevé que Busan registre la CAGR más alta del 27,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en construcciones de nube hiperescala e IA | +8.2% | Nacional, concentrado en Seúl y Busan | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales y apoyo a la hoja de ruta RE100 | +4.1% | Nacional, reforzado en Zonas Económicas Libres | Largo plazo (≥ 4 años) |

| Explosión del tráfico de datos impulsada por 5G | +3.8% | Nacional, áreas urbanas con prioridad | Corto plazo (≤ 2 años) |

| Implementaciones aceleradas de banca digital (banca abierta) | +2.9% | Nacional, núcleo del distrito financiero de Seúl | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía renovable que reducen los gastos operativos | +2.7% | Nacional, áreas costeras preferidas | Largo plazo (≥ 4 años) |

| Picos de tráfico de K-content (K-POP, videojuegos, OTT) | +2.1% | Nacional, centros de contenido de Seúl | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en construcciones de nube hiperescala e IA

Los compromisos a escala de gigavatios de SK Telecom, Amazon Web Services y Digital Realty están transformando el mercado de centros de datos de Corea del Sur al favorecer los campus de IA de construcción específica que pueden refrigerar bastidores de 70 kW y ofrecer resiliencia de alimentación triple. Las asignaciones de capital, como un compromiso de USD 35 mil millones para suministrar 3 GW de capacidad, ilustran cómo la IA eleva los centros de datos de inversiones inmobiliarias comerciales a infraestructura nacional central. Las instalaciones fuera de Seúl, incluido el nuevo sitio de GPU de Samsung SDS en Gumi, señalan una topología distribuida emergente que reduce la latencia al tiempo que refuerza la redundancia nacional. Los pabellones de IA de construcción específica incorporan cada vez más sistemas de inmersión líquida y de puerta trasera, que reducen los objetivos de PUE por debajo de 1,2, alineando el control de costos con los objetivos de sostenibilidad. En conjunto, estas tendencias posicionan al mercado de centros de datos de Corea del Sur como un campo de batalla clave en la carrera de cómputo de IA en Asia.

Incentivos fiscales gubernamentales y apoyo a la hoja de ruta RE100

Las normas mejoradas de inversión extranjera directa ofrecen subvenciones en efectivo de hasta el 75% y exenciones fiscales de siete años para proyectos de infraestructura digital en zonas designadas. Simultáneamente, las enmiendas de 2022 a la Ley de Servicios Eléctricos permiten a los operadores firmar acuerdos de compra de energía renovable directa, eludiendo el modelo de comprador único de KEPCO y asegurando la previsibilidad tarifaria. El doble incentivo de alivio fiscal y acceso a energía verde acorta los períodos de recuperación de la inversión en construcciones a escala de megavatios. Las multinacionales ven el marco como una cobertura creíble frente a la trayectoria de fijación de precios del carbono que el sistema nacional de comercio de emisiones (ETS) está previsto endurecer después de 2027. En conjunto, estas medidas están alentando a los hiperescaladores globales a comprometer capacidad con antelación, acelerando la cartera de suministro del mercado de centros de datos de Corea del Sur.

Explosión del tráfico de datos impulsada por 5G

El 5G a nivel nacional alcanzó 36,11 millones de suscripciones activas en 2024, ofreciendo velocidades medias en el centro de las ciudades superiores a 1 Gbps.[1]Tae-gyu Kim, "Korea rushes to construct AI data centers", UPI, UPI.COM Los picos de tráfico procedentes de transmisión en alta definición, RA/RV y redes privadas industriales de 5G están saturando las salas de servidores convencionales, obligando a los operadores a acercar el cómputo al borde radioeléctrico. El propio crecimiento del tráfico de datos de SK Telecom consume ahora 2,49 TWh anuales, subrayando el reto energético. Las instalaciones listas para el borde, de 3-10 MW, ubicadas en ciudades de provincia responden a las estrictas expectativas de latencia de ida y vuelta inferiores a 10 milisegundos. A medida que la demanda escala, el mercado de centros de datos de Corea del Sur se beneficia de un ciclo virtuoso: los servicios 5G requieren más cómputo regional, lo que a su vez impulsa una mayor innovación en aplicaciones centradas en datos.

Implementaciones aceleradas de banca digital

Las regulaciones de banca abierta y las enmiendas a la Ley de Transacciones Financieras Electrónicas exigen el alojamiento doméstico de los datos bancarios básicos, lo que impulsa a los inquilinos de BFSI hacia instalaciones certificadas con ISMS. La selección de KakaoBank del pabellón ICN10 de Digital Realty, elegido por sus bastidores de 70 kW y refrigeración asistida por líquido, ejemplifica cómo las empresas de tecnología financiera valoran tanto la densidad como el cumplimiento normativo.[2]Editores, "KakaoBank apuesta por la IA para la banca de nueva generación", CDOTrends, CDOTRENDS.COM Los umbrales de transacciones por segundo en los mercados de activos digitales añaden necesidades de replicación síncrona, lo que impulsa aún más la demanda de Nivel 3. Con más del 97% de penetración de internet, el tráfico incremental de API multiplica los volúmenes de cómputo, asegurando que BFSI siga siendo el segmento de carga de trabajo de más rápido crecimiento para el mercado de centros de datos de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tarifas eléctricas elevadas y riesgos de fijación de precios del carbono | -3.4% | Nacional, áreas industriales más afectadas | Mediano plazo (2-4 años) |

| Escasez de terrenos y suministro eléctrico adecuados en el área metropolitana de Seúl | -2.8% | Área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Cuello de botella en energías renovables de red que retrasa nuevos permisos | -2.1% | Nacional, regiones costeras con prioridad | Largo plazo (≥ 4 años) |

| Códigos sísmicos y estructurales estrictos que inflan los gastos de capital | -1.9% | Nacional, mayor impacto en zonas sísmicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas eléctricas elevadas y riesgos de fijación de precios del carbono

La combinación energética de combustibles fósiles del 63,6% de Corea expuso a los operadores a KRW 22 billones en costos adicionales durante la crisis del gas natural licuado de 2022.[3]Michelle Kim, "South Korea's fossil fuel-oriented power mix cost an additional USD 17bn", IEEFA, IEEFA.ORG La carga de deuda de KEPCO que supera los KRW 202 billones restringe los presupuestos de actualización de la red, retrasando los despliegues de alimentadores de alta amperaje necesarios para los campus de 100 MW. Los recargos por carbono aumentaron de KRW 7,3/kWh en 2022 a KRW 9/kWh en 2023, y el endurecimiento del ETS de tercera fase en 2026 los elevará nuevamente. Si bien los acuerdos de compra de energía reducen la exposición, las normas actuales impiden que los operadores retengan los certificados de energía renovable (REC) al utilizar contratos directos, debilitando los beneficios de reporte del Alcance 2. Estas dinámicas reducen 340 puntos básicos de la CAGR pronosticada para el mercado de centros de datos de Corea del Sur, a menos que las reformas permitan las transferencias de REC agrupadas.

Escasez de terrenos y suministro eléctrico adecuados en Seúl

La tasa de desocupación en el inventario activo de 520 MW de Seúl cayó por debajo del 6% en 2024, impulsando los precios del suelo en Ciudad de los Medios Digitales a máximos históricos. Las restricciones de transmisión significan que las nuevas subestaciones de 80 MW requieren plazos de entrega de cinco años, retrasando los proyectos de hiperescala que favorecen la latencia metropolitana. Los promotores, por tanto, pivotan hacia Busan, Gimhae y Gumi, donde los polígonos industriales ofrecen menores costos de terreno y permisos más sencillos. El reequilibrio alejándose de Seúl modera el suministro a corto plazo, pero apoya una distribución geográfica más saludable para el mercado de centros de datos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño del centro de datos: las instalaciones medianas impulsan la expansión del borde

Los sitios de escala mediana de 5-20 MW captaron la creciente demanda de conectividad de baja latencia, creciendo a una CAGR pronosticada del 26,95%, aunque las grandes instalaciones retuvieron el 40,72% de la participación del mercado de centros de datos de Corea del Sur en 2025. Las empresas que persiguen la Industria 4.0, la telemedicina y las aplicaciones de RA ahora priorizan la proximidad sobre la escala pura, desviando el gasto de capital hacia campus en provincias.

El resultado es una estrategia de suministro de dos niveles: los campus masivos permanecen concentrados en el anillo metropolitano de Seúl para el entrenamiento de IA, mientras que los sitios medianos se extienden por Busan, Gyeonggi y Chungcheong del Norte para atender el consumo regional. Los incentivos de las Zonas Económicas Libres gubernamentales y las parcelas de terreno preaprobadas aceleran los calendarios de construcción. Para 2031, se espera que las instalaciones medianas representen el 18,92% del tamaño del mercado de centros de datos de Corea del Sur, proporcionando una capa de borde indispensable que complementa los núcleos de hiperescala.

Por estándar de nivel: el dominio del Nivel 3 refleja las prioridades de disponibilidad

Los diseños de Nivel 3 aportaron el 52,15% del tamaño del mercado de centros de datos de Corea del Sur en 2025 y liderarán el crecimiento a una CAGR del 27,15%. Los reguladores financieros, los proveedores de servicios en la nube y los estudios de videojuegos exigen cada vez más redundancia N+1 tanto para la energía como para la refrigeración.

Los mandatos de resiliencia sísmica bajo la norma KBC-2018 se alinean naturalmente con los principios de tolerancia a fallos del Nivel 3, convirtiendo al Nivel 3 en la especificación predeterminada para las nuevas construcciones. Los operadores encuentran que el Nivel 2 carece del margen de riesgo para obtener cargas de trabajo de BFSI o atención médica, mientras que las primas del Nivel 4 superan la mayoría de los umbrales de retorno sobre la inversión. En consecuencia, el punto óptimo técnico del Nivel 3 sustenta los estándares de fiabilidad esperados en el mercado de centros de datos de Corea del Sur.

Por tipo de centro de datos: el crecimiento de hiperescala desafía el liderazgo de la colocación

La colocación retuvo una contribución dominante al ingreso del 78,94% en 2025, aunque los campus de hiperescala están en camino de registrar la CAGR más rápida del 29,10%. Los proveedores de nube están asegurando carteras de terrenos a varios años y rutas de fibra oscura intermetropolitana de 400 G para satisfacer la demanda de IA y análisis de datos.

La colocación minorista enfrenta presión de precios, pero defiende su participación a través de servicios de cumplimiento normativo, bastidores de bajo compromiso y ecosistemas de interconexión. Las suites mayoristas se difuminan cada vez más en estructuras de hiperescala construidas a medida, reflejando el giro hacia modelos verticalmente integrados. El perfil mixto garantiza que el mercado de centros de datos de Corea del Sur mantenga tanto una vibrante capa neutral con los operadores como un creciente registro de campus de IA de un solo inquilino.

Por industria de usuario final: la aceleración de BFSI impulsa la demanda de cumplimiento normativo

Las cargas de trabajo de TI y telecomunicaciones representaron el 49,10% de la participación en 2025, aprovechando las redes troncales de fibra existentes y la experiencia en operaciones de red. Sin embargo, las regulaciones de banca abierta empujan las aplicaciones de BFSI hacia una CAGR del 26,85%, ya que los bancos digitales, las empresas de valores y los servicios de custodia de criptomonedas requieren colocación certificada y de baja latencia.

El escrutinio regulatorio en torno a la localización de datos personales, la recuperación ante desastres y las arquitecturas de confianza cero posiciona a los centros de datos conformes como plataformas premium. Las huellas de medios, manufactura y el sector público se expanden, pero BFSI marca el ritmo, reforzando el posicionamiento centrado en las finanzas para el mercado de centros de datos de Corea del Sur.

Análisis geográfico

Seúl continúa siendo el ancla del mercado de centros de datos de Corea del Sur con más de la mitad de la capacidad instalada, gracias a su incomparable densidad de fibra y proximidad a los centros de negociación financiera. Sin embargo, los límites de energía y las primas inmobiliarias ahora frenan las nuevas construcciones, marcando un techo estructural en el crecimiento del núcleo metropolitano. Los suburbios del segundo anillo en Gyeonggi e Incheon ofrecen un alivio moderado, pero enfrentan idénticas restricciones de alta tensión en 2027, cuando la demanda agregada de alimentadores supere las actualizaciones de subestaciones.

El ascenso de Busan refleja una estrategia de reequilibrio consciente. La Zona Económica Libre local agiliza los permisos a menos de nueve meses, mientras que las zonas industriales adyacentes al puerto suministran subestaciones de doble alimentación capaces de 150 MVA cada una. Los acuerdos de compra de energía eólica marina planificados de 1,2 GW se alinean con los objetivos de sostenibilidad de hiperescala. El próximo cable submarino JAKO reducirá la latencia transpacífica hasta 12 milisegundos para los inquilinos con base en Busan, proporcionando una alternativa convincente a Seúl.

Fuera de las dos metrópolis principales, ciudades de provincia como Gumi, Daejeon y Ulsan albergan nodos de borde de construcción específica colocados junto a clústeres manufactureros. Estos despliegues de 3-10 MW acortan los tiempos de ciclo de los controladores lógicos programables (PLC), apoyan los ensayos de comunicación vehicular V2X para vehículos autónomos y sirven al análisis de puertos inteligentes. En conjunto, esta topología distribuida mejora la resiliencia nacional y sustenta un panorama de demanda diversificado para el mercado de centros de datos de Corea del Sur.

Panorama competitivo

El ámbito de los centros de datos de Corea del Sur muestra una consolidación moderada: los cinco principales operadores representan aproximadamente el 44% de la carga de TI activa. Las telecomunicaciones incumbentes, KT Corporation, SK Telecom y LG Uplus, monetizan la fibra oscura heredada y la familiaridad regulatoria, mientras que los hiperescaladores globales aceleran las construcciones orgánicas y las empresas conjuntas. La fusión de 2024 de SK Telecom de SAPEON con Rebellions subraya la integración vertical orientada a asegurar chips de IA a nivel nacional, reduciendo el riesgo de la cadena de suministro.

Digital Realty, Equinix y Naver Cloud persiguen estrategias neutrales con los operadores centradas en el emparejamiento abierto y las certificaciones de cumplimiento normativo, diferenciándose de los campus de hiperescala de un solo inquilino. La planificada oferta pública inicial (OPI) de MegazoneCloud de USD 7 mil millones ilustra el apetito inversor por los puentes de servicios gestionados en la nube que optimizan las cargas de trabajo multinube. La diferenciación tecnológica gira cada vez más en torno a la refrigeración avanzada: el pabellón ICN10 de Digital Realty introdujo circuitos de líquido asistido por aire para soportar bastidores de 70 kW, mientras que KT despliega inmersión de puerta trasera para clústeres de inferencia de IA.

Las asociaciones dominan las tácticas de salida al mercado. La alianza de KT con Palantir añade servicios de análisis de datos para clientes de defensa y finanzas. LG Uplus colabora con estudios de K-content para integrar nodos de borde dentro de los campus de producción, capturando el tráfico de medios antes de que llegue a los intercambios públicos. A medida que aumenta la intensidad de capital, los actores más pequeños buscan salidas mediante fusiones y adquisiciones o apuestas de cumplimiento normativo de nicho, reforzando una estructura competitiva en barra de pesas en el mercado de centros de datos de Corea del Sur.

Líderes de la industria de centros de datos de Corea del Sur

LG Uplus Corp

KT Corporation

Naver Corporation

Amazon Web Services, Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Corea aceleró la construcción de centros de datos de IA en todo el país, combinando acuerdos de compra de energía renovable con permisos simplificados para agilizar los campus de GPU.

- Marzo de 2025: KT Corporation se unió al Ecosistema Mundial de Socios de Palantir, planificando el lanzamiento en el segundo trimestre de 2025 de soluciones de nube segura para finanzas y defensa.

- Febrero de 2025: KakaoBank abrió un laboratorio de IA en el pabellón ICN10 de Digital Realty para aprovechar bastidores de 70 kW y refrigeración líquida para el entrenamiento de modelos de lenguaje.

- Noviembre de 2024: SK Telecom presentó planes para centros de datos de IA a escala de gigavatios, marcando el mayor compromiso de un solo operador de Corea en infraestructura de GPU.

Alcance del informe del mercado de centros de datos de Corea del Sur

Busan y el Gran Seúl están cubiertos como segmentos por zona de concentración. Grande, masivo, mediano, mega y pequeño están cubiertos como segmentos por tamaño del centro de datos. Nivel 1 y 2, Nivel 3 y Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado y utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Borde | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Seúl |

| Busan |

| Resto de Corea del Sur |

| Por tamaño del centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por estándar de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala / Autoconstruido | ||

| Empresarial / Borde | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por industria de usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Seúl | ||

| Busan | |||

| Resto de Corea del Sur | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de datos masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y servicio de colocación de hiperescala. La categorización se realiza según la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW, y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base empresa a empresa (B2B). BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel crítico en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota cuánta capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados o metros cuadrados. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige al pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el conducto de salida del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía del equipo de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, el equipo de TI no se vea afectado. |

| Suministro de energía ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del UPS sea continuo para el equipo de TI incluso cuando se interrumpe el suministro de la red. El UPS principalmente da soporte únicamente al equipo de TI. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando tiempos de inactividad. Las instalaciones del centro de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipo adicional disponible para evitar tiempos de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se requeriría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los bastidores de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes redundantes de energía y refrigeración (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes redundantes de energía y refrigeración y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo más tolerante de centro de datos. Un centro de datos de Nivel 4 tiene múltiples componentes independientes y redundantes de energía y refrigeración, y múltiples rutas de distribución de energía. Todo el equipo de TI tiene doble alimentación, lo que lo hace tolerante a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o en el que el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o en el que el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes cuyo requisito de capacidad es de 250 kW o menos. Estos servicios son principalmente elegidos por las pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes cuyo requisito de capacidad está entre 250 kW y 4 MW. Estos servicios son principalmente elegidos por medianas y grandes empresas. |

| Colocación de hiperescala | Se refiere a aquellos clientes cuyo requisito de capacidad es superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores en la nube, empresas de TI, BFSI y reproductores de televisión en streaming (OTT) (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operadora utilizada en el teléfono inteligente. Las tecnologías de operadora disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción