Tamaño y Cuota del Mercado de Almacenamiento en Centros de Datos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

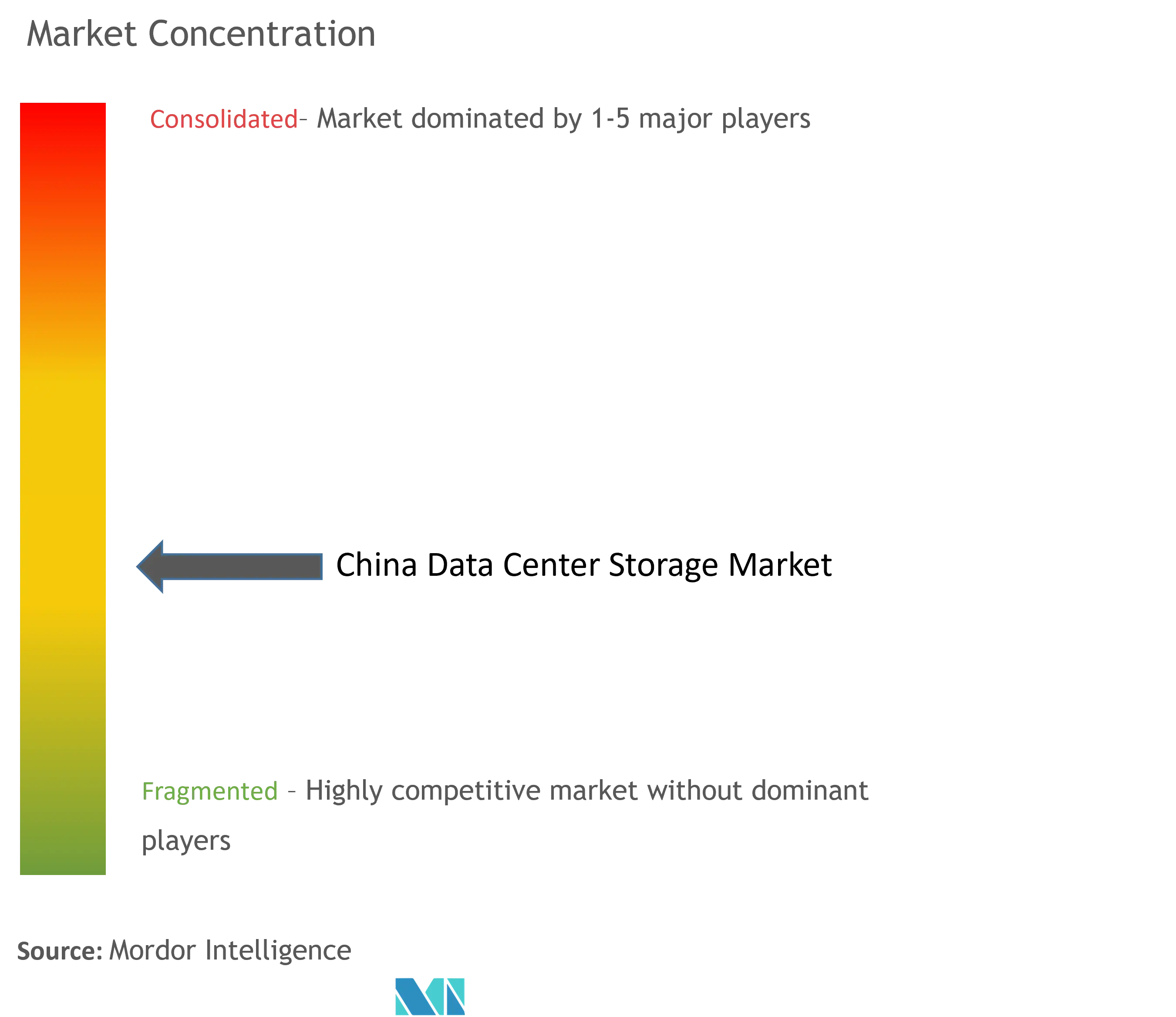

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de China por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en centros de datos de China crezca de USD 2,95 mil millones en 2025 a USD 3,08 mil millones en 2026 y se prevé que alcance USD 3,81 mil millones en 2031 a una CAGR del 4,38% durante el período 2026-2031. Los sólidos programas nacionales —incluido el proyecto Datos del Este-Cómputo del Oeste— desplazan las construcciones de almacenamiento hacia las provincias occidentales, donde los costos de energía renovable se sitúan un 30% por debajo de los promedios costeros. Las empresas continúan favoreciendo los sitios de colocación y los conjuntos de alto rendimiento, aunque la adopción de plataformas de objetos, cinta y definidas por software se acelera junto con las cargas de trabajo de inteligencia artificial. El mercado de almacenamiento en centros de datos de China también está influenciado por las normativas de eficiencia energética en las ciudades de nivel 1, controles más estrictos sobre exportaciones de semiconductores y una creciente preferencia por componentes NAND de diseño nacional. Los proveedores que pueden ofrecer unidades flash de alto IOPS, niveles automatizados y software inteligente de gestión de datos están mejor posicionados para capturar el crecimiento incremental a medida que se cierran las brechas de utilización y aumenta el tráfico de inferencia de IA.

Conclusiones Clave del Informe

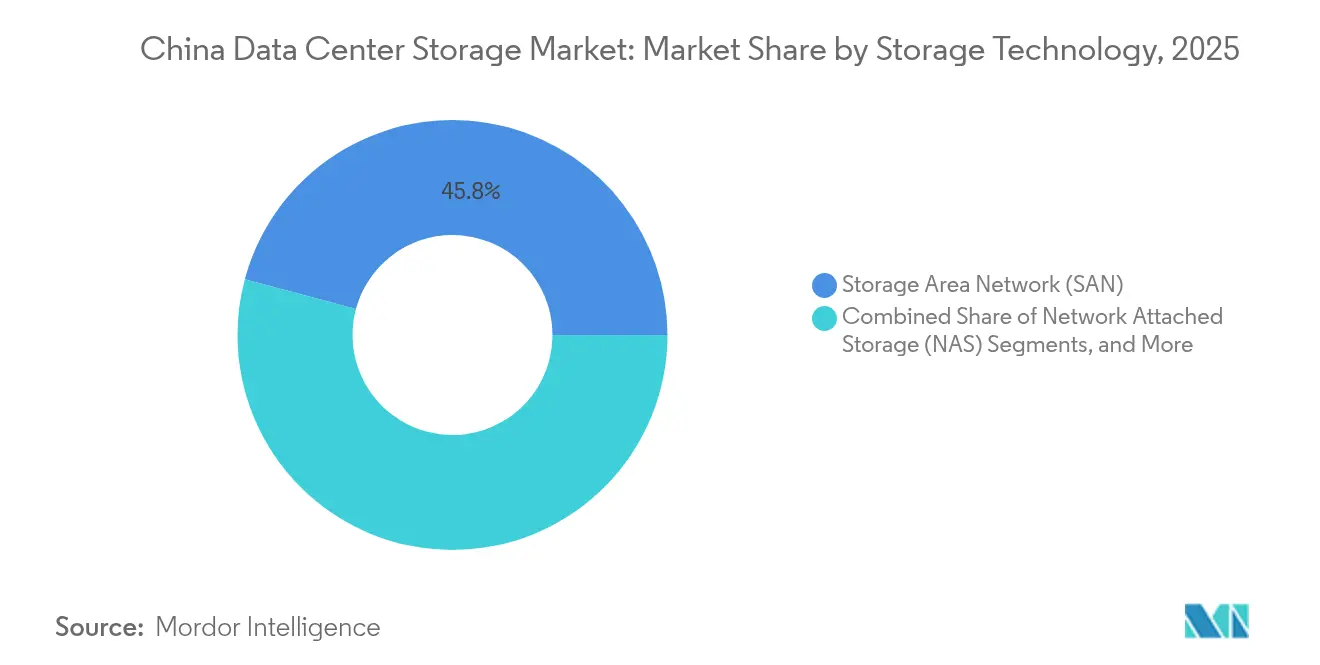

- Por tecnología de almacenamiento, las Redes de Área de Almacenamiento lideraron con una cuota de ingresos del 45,83% en 2025; se proyecta que las soluciones de objetos y cinta crezcan a una CAGR del 6,05% hasta 2031 según Yicai.

- Por tipo de almacenamiento, los conjuntos HDD tradicionales representaron el 47,10% del tamaño del mercado de almacenamiento en centros de datos de China en 2025, mientras que los conjuntos de todo flash avanzan a una CAGR del 7,55%.

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron el 66,60% de la cuota del mercado de almacenamiento en centros de datos de China en 2025; los despliegues de hiperescala muestran la CAGR más rápida del 8,22%.

- Por usuario final, TI y telecomunicaciones dominaron el 38,70% de la cuota del tamaño del mercado de almacenamiento en centros de datos de China en 2025; sanidad y ciencias de la vida registran la CAGR más alta del 9,05%.

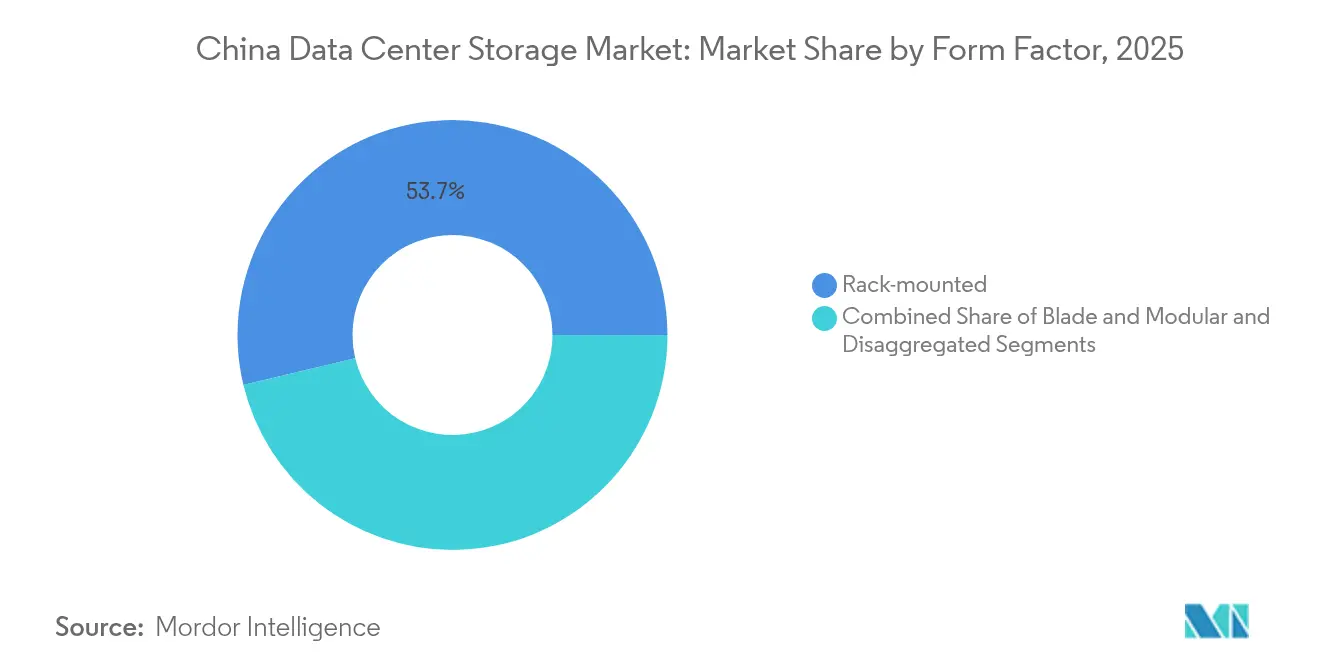

- Por factor de forma, los sistemas montados en rack retuvieron el 53,74% de cuota en 2025; el almacenamiento componible está configurado para expandirse a una CAGR del 5,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategias de nube en primer lugar de las empresas estatales y los gigantes de internet | +1.2% | Nacional, concentrado en Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Despliegue del hub nacional "Datos del Este-Cómputo del Oeste" | +0.8% | Regiones occidentales: Guizhou, Mongolia Interior, Gansu, Ningxia | Largo plazo (≥ 4 años) |

| Aumento de las cargas de trabajo de IA/LLM que demandan conjuntos flash de alto IOPS | +1.5% | Ciudades de nivel 1 con desbordamiento hacia zonas de IA designadas | Corto plazo (≤ 2 años) |

| Adopción creciente de SDS e HCI en colocaciones de ciudades de nivel 2 | +0.7% | Ciudades secundarias: Chengdu, Wuhan, Xi'an, Nankín | Mediano plazo (2-4 años) |

| Integración de nube periférica 5G para servicios de baja latencia | +0.6% | Centros urbanos con clústeres de fabricación | Mediano plazo (2-4 años) |

| Impulso de autosuficiencia en semiconductores que potencia el suministro doméstico de NAND | +0.4% | Nacional, con centros de producción en el Delta del Río Yangtze | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrategias de Nube en Primer Lugar de las Empresas Estatales y los Gigantes de Internet

Las empresas estatales y las plataformas líderes como Alibaba están elevando sus techos de gasto de capital para cumplir con los mandatos de transformación digital. Solo Alibaba comprometió USD 53 mil millones durante tres años para hardware de IA y nube, impulsando la demanda a corto plazo de almacenamiento multinivel que soporta análisis, entrenamiento y copias de seguridad en una sola pila. La filial sanitaria de China Telecom está implementando reservas de datos provinciales que requieren capacidad escalable de bloques y objetos para cargas de trabajo de imágenes y genómica. Las estrategias unificadas públicas y privadas aumentan los pedidos de sistemas que combinan el rendimiento NVMe con repositorios de objetos a escala de petabytes, un punto óptimo donde el mercado de almacenamiento en centros de datos de China recompensa a los proveedores capaces de equilibrar la latencia y el costo. Las directrices de adquisiciones de las empresas estatales también dan preferencia a los controladores nacionales, ofreciendo a las empresas locales una vía hacia una mayor participación en la lista de materiales.

Despliegue del Hub Nacional Datos del Este-Cómputo del Oeste

El programa Datos del Este-Cómputo del Oeste ha comprometido casi USD 33 mil millones para construir ocho nodos hub nacionales y 10 zonas de clúster, desviando el tráfico de cómputo de las costas saturadas eléctricamente hacia sitios del interior ricos en energías renovables.[1]Oficina de Información del Consejo de Estado, "Descripción General del Proyecto Datos del Este-Cómputo del Oeste," scio.gov.cn Los operadores diseñan los clústeres occidentales para el procesamiento por lotes y las cargas de trabajo de archivo, impulsando las compras de bastidores de HDD de alta densidad y sistemas de objetos de alta capacidad. Los gemelos digitales de los activos de la red eléctrica alimentan telemetría en tiempo real hacia estos hubs, lo que subraya la necesidad de motores de niveles inteligentes que migren los datos fríos hacia grupos energéticamente eficientes. La selección de hardware ahora tiene en cuenta la altitud, los requisitos de refrigeración y la automatización de la gestión remota, lo que a su vez incrementa el apetito del mercado de almacenamiento en centros de datos de China por software de orquestación habilitado por IA.

Aumento de las Cargas de Trabajo de IA/LLM que Demandan Conjuntos Flash de Alto IOPS

El entrenamiento de modelos de lenguaje de gran escala elevó la capacidad informática nacional un 30% en 2023 y sigue aumentando los presupuestos de IOPS en las ciudades de nivel 1. El lanzamiento en abril de 2025 por parte de Huawei del lago de IA OceanStor serie A subraya cómo los proveedores adaptan arquitecturas de archivos paralelos, NVMe sobre Tejidos y aceleración de NIC inteligente para mantener latencias de lectura inferiores a 100 µs.[2]Huawei Technologies, "Lanzamiento de OceanStor Serie A y Lago de Datos de IA," huawei.com El tráfico de inferencia de modelos ahora supera al tráfico de entrenamiento en varios sitios de hiperescala, lo que empuja a los operadores a desplegar conjuntos de doble personalidad que combinan el acceso aleatorio de archivos pequeños con el rendimiento de archivado profundo. Por lo tanto, el mercado de almacenamiento en centros de datos de China se inclina hacia sistemas de todo flash mejorados con unidades de almacenamiento computacional y ASIC de reducción de datos para optimizar el costo por consulta de inferencia.

Impulso de Autosuficiencia en Semiconductores que Potencia el Suministro Doméstico de NAND

La hoja de ruta Fabricado en China 2025 de Pekín prioriza los procesos flash autóctonos; los avances de Yangtze Memory Technologies Co., Ltd. en TLC y QLC 3D de 294 capas reducen la factura de importación de SSD.[3]YMTC, "Anuncio de Producción en Masa de NAND 3D de 294 Capas," ymtc.com Las fábricas locales se benefician de rebajas fiscales y tarifas eléctricas preferenciales, reduciendo las barreras de costo para los despliegues de todo flash. Una mayor capacidad interna de obleas estabiliza el suministro durante las fricciones geopolíticas, permitiendo a los integradores asegurar asignaciones consistentes de unidades para contratos a largo plazo. A medida que mejoran las capacidades de controladores y firmware, el mercado de almacenamiento en centros de datos de China recompensa a los proveedores que co-optimizan el diseño de silicio y carcasa para los mandatos regulatorios y de seguridad locales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de eficiencia en el uso de energía en las metrópolis de nivel 1 | -0.9% | Pekín, Shanghái, Guangzhou, Shenzhen | Corto plazo (≤ 2 años) |

| Restricciones de importación sobre controladores avanzados › riesgo de suministro | -0.6% | Nacional, que afecta a los despliegues empresariales de gama alta | Mediano plazo (2-4 años) |

| Infrautilización de los centros de datos de IA recién construidos | -0.4% | Zonas designadas para IA y parques industriales | Corto plazo (≤ 2 años) |

| Escasez de arquitectos especializados en almacenamiento de datos fuera de las regiones costeras | -0.3% | Provincias occidentales y centrales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Eficiencia en el Uso de Energía en las Metrópolis de Nivel 1

Pekín, Shanghái y Guangzhou exigen un PUE por debajo de 1,3 para las nuevas salas e imponen plazos de modernización a los sitios heredados, lo que restringe los presupuestos de vatios por rack y la densidad de refrigeración. Los operadores reemplazan los JBOD de HDD por estantes flash, reduciendo el consumo un 80%, aunque el gasto de capital inicial sigue siendo un obstáculo para las empresas más pequeñas. Las cápsulas de inmersión en líquido y los módulos submarinos frente a Hainan absorben hasta 100 kW por rack mientras cumplen con los códigos de planificación urbana. Estas restricciones moderan los volúmenes de envío a corto plazo, pero desplazan el mercado de almacenamiento en centros de datos de China hacia arquitecturas energéticamente eficientes con firmware de limitación de energía granular.

Restricciones de Importación sobre Controladores Avanzados › Riesgo de Suministro

La ampliación de octubre de 2024 de las normas de exportación de EE. UU. amplía la lista de entidades para cubrir los controladores NAND avanzados esenciales para las unidades NVMe de 200 capas. Los fabricantes de equipos originales nacionales se apresuran a diversificar las fuentes de silicio y rediseñar las placas en torno a la propiedad intelectual con licencia local. Los plazos de entrega de las tarjetas PCIe 5.0 de gama alta se extienden más de 30 semanas, lo que obliga a los hiperescaladores a sobreaprovisionarse con flotas PCIe 4.0 más antiguas. Aunque China financia empresas conjuntas para acelerar la producción de controladores, la incertidumbre de suministro a corto y mediano plazo pesa sobre el segmento de alto rendimiento del mercado de almacenamiento en centros de datos de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: La SAN Empresarial Mantiene su Posición mientras las Plataformas de Objetos se Aceleran

Los despliegues de SAN representaron el 45,83% de los ingresos de 2025 dentro del mercado de almacenamiento en centros de datos de China, lo que refleja la demanda arraigada de almacenamiento en bloque centralizado por parte de los bancos estatales, las redes troncales de telecomunicaciones y las cargas de trabajo de ERP. Los tejidos de Canal de Fibra establecidos, la alta disponibilidad y la interoperabilidad certificada mantienen los ciclos de adquisición vinculados a las sustituciones de SAN incluso cuando las opciones definidas por software maduran. A lo largo del período de previsión, la mayoría de las actualizaciones de SAN incluyen mejoras NVMe-FC y niveles inteligentes hacia repositorios de objetos, lo que ayuda a los directores de información a gestionar los crecientes conjuntos de datos de entrenamiento de IA sin abandonar los flujos de trabajo existentes.

Al mismo tiempo, las soluciones de objetos y cinta registran una CAGR del 6,05%, la más rápida entre todas las tecnologías. El entrenamiento de modelos de IA consume corpus de imágenes y texto a escala de petabytes, muy adecuado para plataformas compatibles con S3 respaldadas por HDD optimizados en costo o medios ópticos de próxima generación capaces de 1,6 Pb por plato. Las bibliotecas de cinta también recuperan relevancia porque las normativas de archivo en frío exigen copias sin conexión de datos críticos. Los proveedores que ofrecen intercambio de espacio de nombres sin interrupciones entre clústeres SAN y de objetos obtienen ventaja a medida que las empresas modernizan a su propio ritmo en el mercado de almacenamiento en centros de datos de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Almacenamiento: El Flash Desplaza a los Medios Giratorios en el Nivel de Rendimiento

Los conjuntos HDD aún aportaron el 47,10% de los ingresos de 2025 en el tamaño del mercado de almacenamiento en centros de datos de China, aunque las tendencias interanuales favorecen las unidades de estado sólido. Los conjuntos de todo flash se expanden a una CAGR del 7,55% hasta 2031 a medida que la inferencia de IA, el análisis en tiempo real y el comercio de alta frecuencia rechazan la latencia mecánica. Las mejoras en la durabilidad QLC de Yangtze Memory Technologies Co., Ltd. reducen la brecha de precios, alentando a los bancos y proveedores de nube a migrar bases de datos relacionales a niveles flash durante los ciclos de actualización. Los mandatos de eficiencia energética inclinan aún más la adquisición hacia SSD que consumen una quinta parte de los vatios por terabyte en comparación con las unidades SAS de 15 K RPM.

Los sistemas híbridos siguen siendo esenciales para las cargas de trabajo de nivel medio que necesitan capacidad masiva rentable con un nivel frontal de caché flash. Los proveedores mezclan SSD QLC, HDD PMR y ASIC de compresión en un solo chasis, proporcionando una ruta de transición gradual para los clientes. Como resultado, los envíos de gabinetes puramente HDD disminuyen, aunque los archivos de almacenamiento en frío continúan adquiriendo unidades de helio de varios TB para almacenamiento de escritura única. El mercado de almacenamiento en centros de datos de China evoluciona, por tanto, hacia un modelo de dos niveles: flash para conjuntos de datos activos y HDD de alta densidad o cinta para archivos profundos.

Por Tipo de Centro de Datos: La Colocación Mantiene el Liderazgo mientras los Hiperescaladores Crecen con Rapidez

Los operadores de colocación mantuvieron una cuota del 66,60% en 2025, gracias a que las empresas externalizan las cargas de trabajo intensivas en energía y reguladas en instalaciones profesionales. Las tasas de compromiso en el proveedor líder, GDS, se sitúan cerca del 93%, lo que subraya la demanda persistente de espacio seguro y neutro para operadores. Los colocaciones minoristas se diferencian a través de catálogos de servicios que incluyen copia de seguridad como servicio y archivado, impulsando compras incrementales de conjuntos de almacenamiento de capacidad masiva.

Sin embargo, los proveedores de servicios de hiperescala y nube registran la CAGR más rápida del 8,22% a medida que Alibaba, Tencent, Huawei Cloud y ByteDance aceleran los despliegues de clústeres de IA. Sus planes de gasto de capital a tres años aseguran niveles de compra anticipada de SSD, lo que empuja a los proveedores de flash hacia compromisos de suministro a largo plazo. Las salas en instalaciones propias de las empresas se reducen a medida que estas enfrentan límites de PUE y escasez de talento. Los microcentros de datos periféricos se ubican en fábricas y centrales de telecomunicaciones, pero representan una pequeña fracción del tamaño del mercado de almacenamiento en centros de datos de China, aunque se espera que escale rápidamente una vez que maduren las redes privadas 5G.

Por Usuario Final: La Sanidad Supera a un Núcleo de TI y Telecomunicaciones

Los clientes de TI y telecomunicaciones generaron el 38,70% de los ingresos de 2025 en el mercado de almacenamiento en centros de datos de China; sus ciclos de actualización constantes y la adopción de nuevos protocolos continuarán, aunque las tasas de crecimiento se estabilizan. Por el contrario, se prevé que los hospitales, los laboratorios de genómica y los institutos de investigación farmacéutica registren una CAGR del 9,05% a medida que la imagenología 8K, la digitalización de la patología y los proyectos de secuenciación a escala poblacional intensifican los requisitos de densidad de almacenamiento. La filial Zhongdian Telecom Yikang de China Telecom ilustra la entrada de las telecomunicaciones en las nubes sanitarias, implementando racks de almacenamiento en bloque compatibles con PACS y niveles S3 en todas las provincias.

La manufactura absorbe almacenamiento para análisis de video en fábricas inteligentes y gemelos digitales, mientras que el sector BFSI se enfoca en conjuntos flash cifrados que cumplen con estrictos códigos de soberanía de datos. Las nubes gubernamentales requieren algoritmos de cifrado nacionales y controles de acceso de confianza cero, orientando así los contratos hacia proveedores locales. Cada vertical impulsa, por tanto, características técnicas distintas, aunque en común a todos los segmentos está el mayor interés en la protección integrada contra ransomware y las instantáneas inmutables dentro del mercado de almacenamiento en centros de datos de China.

Por Factor de Forma: Los Sistemas en Rack Dominan mientras las Arquitecturas Componibles Ganan Reconocimiento

Los chasis montados en rack constituyeron el 53,74% de los envíos en 2025, lo que refleja los diseños estándar de gabinetes de 19 pulgadas que simplifican la gestión de cables y el modelado del flujo de aire. Las actualizaciones ahora integran unidades de formato E1.S y E3.S, elevando la capacidad por rack por encima del umbral de 1 PB. El almacenamiento componible crece a una CAGR del 5,52% a medida que los desarrolladores nativos de nube adoptan NVMe-oF y tejidos de conmutadores PCIe que desagregan los recursos de cómputo y almacenamiento. Dichos sistemas aumentan la utilización agrupando flash a nivel de pod y asignando canales de forma dinámica.

Los diseños de cuchilla y modulares ocupan nichos especializados, particularmente en los nodos de entrenamiento de IA de alta densidad que requieren carga frontal de GPU y carga trasera de bloques NVMe. Las puertas de enlace periféricas despliegan carcasas en miniatura con refrigeración sin ventilador para entornos de planta industrial difíciles, aunque siguen siendo pequeñas en números absolutos. Para el mercado de almacenamiento en centros de datos de China, los proveedores que incluyen orquestación definida por software en factores de forma de rack conocidos ayudan a los clientes a evolucionar de forma incremental sin actualizaciones de reemplazo completo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz: NVMe Aumenta mientras los Protocolos Heredados Persisten en Flotas Mixtas

SAS y SATA aún representaban el 57,10% de las interfaces de 2025 en la cuota del mercado de almacenamiento en centros de datos de China, un testimonio de la inercia de la base instalada y el rendimiento aceptable para cargas de trabajo de archivo y casi en línea. Sin embargo, NVMe demuestra una CAGR del 6,01%, impulsada por los beneficios de latencia del PCIe 5.0. UNIS y otros fabricantes nacionales ahora envían SSD con velocidades de lectura de hasta 14,9 GB/s, ampliando las opciones del ecosistema local. El Canal de Fibra sigue arraigado en los centros de datos financieros que priorizan el transporte sin pérdidas, mientras que iSCSI perdura dentro de las líneas de dispositivos para el mercado intermedio.

Los operadores despliegan estantes NVMe para clústeres de inferencia de IA, aunque continúan solicitando discos SAS para los depósitos de contenido. Las puertas de enlace NVMe-oF permiten que ambas zonas coexistan, lo que permite a los clientes posponer las actualizaciones completas de red. Con el tiempo, la abstracción de protocolos dentro de los controladores definidos por software hará invisibles las diferencias de interfaz; sin embargo, por ahora, el mercado de almacenamiento en centros de datos de China debe equilibrar la velocidad innovadora con los costos predecibles.

Análisis Geográfico

Las provincias de la costa oriental, Pekín, Shanghái y Guangzhou, contribuyeron aproximadamente con el 44,60% de los envíos de 2025 en el mercado de almacenamiento en centros de datos de China, ya que los bancos, los reguladores y los gigantes de la nube exigen acceso de latencia ultrarrápida a los sistemas centrales. Sin embargo, los límites de PUE, la escasez de terreno y las tarifas de servicios públicos prémium impulsan un giro hacia centros secundarios como Chengdu, Wuhan y Xi'an. Estas ciudades ofrecen rutas de fibra oscura hacia las costas, a la vez que proporcionan costos inmobiliarios un 20% más bajos e incentivos municipales favorables.

Los clústeres occidentales en Guizhou, Mongolia Interior, Gansu y Ningxia se aceleran más rápidamente bajo el plan Datos del Este-Cómputo del Oeste, aprovechando los climas frescos y la abundante energía hidroeléctrica o eólica. El corredor de grandes datos de Guizhou acoge tanto a operadores respaldados por el Estado como privados, combinando desgravaciones fiscales con cuotas de energía renovable que reducen los gastos operativos en un tercio. Se espera, por tanto, que el tamaño del mercado de almacenamiento en centros de datos de China en las provincias occidentales registre un crecimiento de dos dígitos, favoreciendo los conjuntos de capacidad masiva optimizados para análisis por lotes y repositorios de archivo.

Las regiones del sur vinculan su crecimiento a la manufactura exportadora y las finanzas de Hong Kong. El Delta del Río de las Perlas de Guangdong combina redes privadas 5G con nodos de cómputo periférico cerca de parques industriales, generando una demanda sostenida de dispositivos NVMe. Las provincias del norte siguen siendo centros de políticas, aunque exhiben una expansión más moderada, enfocándose en actualizaciones de sistemas en lugar de nuevos sitios. La orquestación de cargas de trabajo entre regiones, respaldada por centros de despacho de telecomunicaciones, aumenta el valor de las instantáneas distribuidas, la replicación optimizada para WAN y el etiquetado de cumplimiento automatizado en todo el mercado de almacenamiento en centros de datos de China.

Panorama Competitivo

La competencia en el mercado de almacenamiento en centros de datos de China se intensifica a medida que los proveedores nacionales cierran las brechas tecnológicas con las empresas multinacionales. Inspur capturó el 11,4% de cuota en el primer trimestre de 2024, registrando un crecimiento de ventas del 13,6% impulsado por clústeres hiperconvergentes para clientes del sector financiero y sanitario. Yangtze Memory Technologies Co., Ltd. superó a Samsung en ventas unitarias domésticas de SSD durante el Día del Soltero de 2024, lo que indica una confianza creciente en las marcas flash locales. Huawei continúa siendo pionera en unidades magneto-eléctricas que prometen un 90% menos de consumo de energía y un costo similar al de la cinta, alineándose perfectamente con los mandatos de eficiencia energética.

Los proveedores internacionales mantienen cuentas corporativas a través de contratos de servicio y compatibilidad de larga data; sin embargo, los riesgos de control de exportaciones los llevan a localizar la producción y el firmware. ZTE amplía su cartera hacia sistemas de objetos distribuidos, apuntando a operadores de telecomunicaciones y ferroviarios, mientras que GDS y VNET invierten en software de almacenamiento en nube de desarrollo propio para profundizar la integración vertical. Las empresas emergentes se centran en el almacenamiento nativo de Kubernetes, motores de paridad de codificación de borrado y validación de instantáneas de confianza cero, compitiendo por segmentos de espacio en blanco como el aprendizaje federado en el borde.

Las estrategias de los proveedores convergen en el acoplamiento estrecho entre hardware, software de protección de datos y API de orquestación. Las asociaciones con empresas nacionales de silicio, firmas de aceleradores de IA y proveedores de energía renovable crean propuestas de valor conjuntas. El cumplimiento de las normativas criptográficas específicas de China y el soporte para marcos de computación confidencial distinguen aún más las ofertas. En este contexto, el mercado de almacenamiento en centros de datos de China recompensa a las empresas que ofrecen canalizaciones de IA llave en mano, niveles multiprotocolo y análisis proactivos de ciberseguridad.

Líderes de la Industria de Almacenamiento en Centros de Datos de China

Huawei Technologies Co., Ltd.

Alibaba Cloud Computing Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Yangtze Memory Technologies Co., Ltd. comenzó a enviar NAND TLC 3D de 5.ª generación con 294 capas, logrando una densidad de 20 Gb/mm² y reforzando la competitividad del flash nacional

- Junio de 2023: Alibaba Group anunció una inversión de USD 53 mil millones en infraestructura de IA y nube durante tres años, marcando el mayor proyecto de cómputo privado del país

- Marzo de 2025: GDS Holdings informó ingresos del cuarto trimestre de 2024 de RMB 2,69 mil millones, un 9,1% interanual, y elevó la previsión de ingresos para 2025 a hasta RMB 11,59 mil millones

- Abril de 2025: Huawei lanzó su Solución de Lago de Datos de IA, integrando el flash de alto rendimiento OceanStor serie A con el almacenamiento de objetos OceanStor Pacific y la copia de seguridad OceanProtect

- Junio de 2025: HiCloud firmó un acuerdo para construir el primer centro de datos submarino alimentado por energía eólica marina de China cerca de Shanghái, siendo pionero en modelos de almacenamiento sostenibles

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de almacenamiento en centros de datos como el valor de los nuevos sistemas de almacenamiento, SAN, NAS, DAS, objetos y matrices de cinta instalados en centros de datos construidos específicamente para atender cargas de trabajo empresariales, de hiperescala, de vanguardia y gubernamentales. El software incluido con estas matrices y el entorno operativo integrado se contabilizan a precio de transacción.

Exclusiones del ámbito de aplicación: Los servicios públicos de almacenamiento en la nube, las unidades externas de consumo y los módulos DRAM quedan fuera de este ámbito.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado a la Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y Cinta

- Por Tipo de Almacenamiento

- Conjuntos HDD Tradicionales

- Conjuntos de Todo Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Empresa y Borde

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios y Entretenimiento

- Sanidad y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en rack

- Cuchilla y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de centros de datos de Pekín, Chengdu y Guangzhou, a responsables de compras de proveedores de cloud nacionales y a arquitectos de almacenamiento de fabricantes de equipos originales multinacionales. En estas conversaciones se analizaron los repartos de cuotas de valor, los ratios típicos entre capacidad utilizable y extraíble y la intención de adopción emergente de NVMe, llenando así las lagunas descubiertas durante el análisis de escritorio.

Investigación documental

Empezamos con fuentes chinas autorizadas, como el Ministerio de Industria y Tecnología de la Información, los boletines de capacidad de CAICT y las tablas de envíos de aduanas que aclaran la entrada de unidades. Para calibrar la densidad de racks instalados y los ciclos de renovación, nuestros analistas revisaron los informes técnicos del Comité de Centros de Datos Abiertos y las declaraciones trimestrales de los principales fabricantes de matrices presentadas en las bolsas de Shanghai y Shenzhen. Las directrices PUE del programa "East-Data West-Compute" de la Comisión Nacional de Desarrollo y Reforma, las tendencias de patentes de Questel y las señales de venta de hardware informático de Dow Jones Factiva y D&B Hoovers aportaron un contexto más amplio. Las fuentes citadas son ilustrativas; se consultaron otras referencias abiertas y de pago para validar cada dato.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente vincula las adiciones anuales de bastidores de servidores con los terabytes medios por bastidor, a los que luego se asigna un precio por ASP medio ponderado para dimensionar los ingresos de hardware de 2024. Las comprobaciones ascendentes selectivas, los barridos de inventario de canal y las facturas de proveedores muestreadas ajustan los totales en más o menos un dos por ciento. Entre las variables clave del modelo se incluyen las adiciones de bastidores, la combinación de flash a HDD, las implantaciones en ubicaciones periféricas, el CAPEX a hiperescala, los topes energéticos y las trayectorias de cambio RMB-USD. La regresión multivariante, validada por los principales expertos, proyecta cada impulsor y alimenta una superposición ARIMA a cinco años para la tensión del escenario. Las lagunas en los despliegues de los proveedores se cubren con aproximaciones a la cuota de mercado de los factores de forma a partir de datos de envíos del tipo Marklines.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres fases: análisis de las desviaciones con respecto a las series históricas, revisión inter pares por un analista experto y alerta automática si las importaciones trimestrales del conjunto se desvían más de una desviación típica. El estudio se actualiza anualmente, y se publican actualizaciones provisionales cuando la política o las perturbaciones de la oferta modifican sustancialmente la base de referencia.

Por qué la línea base de almacenamiento del centro de datos de China de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de hardware, precios y cadencias de actualización. Nuestro ámbito de aplicación disciplinado, anclado en las implantaciones de matrices físicas y no en el "almacenamiento de datos" en sentido amplio, mantiene el año base modesto y reproducible.

Los principales factores de distanciamiento se deben a que los rivales se repliegan en aparatos de backup empresarial enviados a las oficinas, proyectan agresivas curvas de precios flash sin comprobar el canal o actualizan los modelos sólo cada tres años, cuando la volatilidad del RMB puede distorsionar el valor.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.950 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | NA |

| USD 8,74 B (2024) | Consultoría global A | Contabiliza todo el hardware de almacenamiento de la empresa, se basa en los roll-ups de ingresos de los proveedores y omite los ajustes por doble contabilización. |

| USD 15,94 B (2025) | Empresa de investigación industrial B | Agrupa servicios de almacenamiento en la nube y unidades de consumo, aplica macromultiplicadores sin validación de envíos |

En conjunto, la comparación muestra que las cifras de Mordor se sitúan en la intersección de flujos de envíos verificables, supuestos transparentes y una cadencia de actualización que mantiene a los inversores y planificadores anclados en la realidad actual.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento en centros de datos de China?

El mercado está valorado en USD 3,08 mil millones en 2026 y se proyecta que alcance USD 3,81 mil millones en 2031, creciendo a una CAGR del 4,38%.

¿Qué tecnología de almacenamiento lidera en China actualmente?

Las Redes de Área de Almacenamiento ocupan la posición principal con el 45,83% de cuota de mercado en 2025, gracias a una fuerte adopción en los sectores financiero y de telecomunicaciones.

¿A qué velocidad crecen los conjuntos de todo flash?

Los conjuntos de todo flash se expanden a una CAGR del 7,55%, la más rápida entre los tipos de almacenamiento primario, impulsada por la inferencia de IA y los mandatos de eficiencia energética.

¿Por qué las provincias occidentales están ganando inversión en almacenamiento?

La iniciativa Datos del Este-Cómputo del Oeste canaliza las cargas de trabajo hacia las regiones del interior que ofrecen energía renovable más barata y terreno abundante, impulsando allí la demanda de almacenamiento.

¿Qué vertical de usuario final muestra el mayor crecimiento?

Sanidad y ciencias de la vida lideran con una CAGR del 9,05% a medida que los hospitales adoptan plataformas de imagenología de IA y secuenciación genómica que requieren una capacidad de almacenamiento sustancial.

¿Cómo afectan las normativas de eficiencia en el uso de energía a las nuevas construcciones?

Las ciudades de nivel 1 limitan el PUE a 1,3, lo que motiva a los operadores a desplegar conjuntos flash y refrigeración avanzada para cumplir con los objetivos de eficiencia sin comprometer la densidad.

Última actualización de la página el: