Tamaño y Participación del Mercado de Almacenamiento en Centros de Datos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

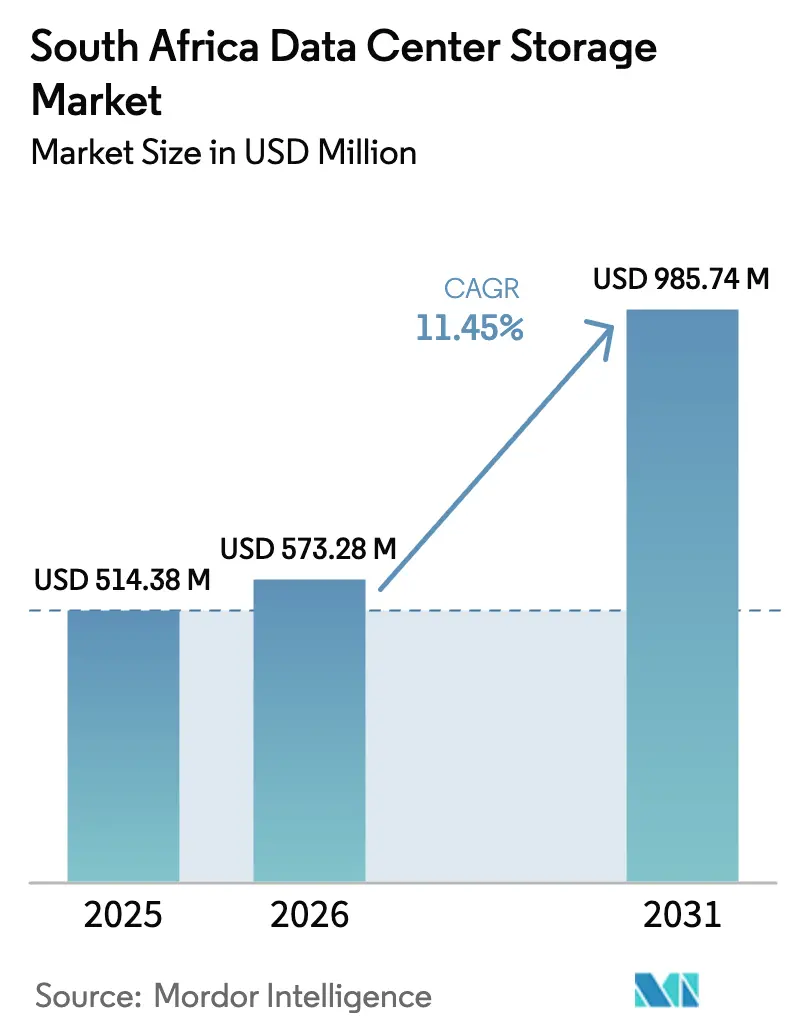

| Tamaño del mercado en el año base (2025) | 514.38 Millones de dólares |

| Tamaño del Mercado (2026) | 573.28 Millones de dólares |

| Tamaño del Mercado (2031) | 985.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.45% CAGR |

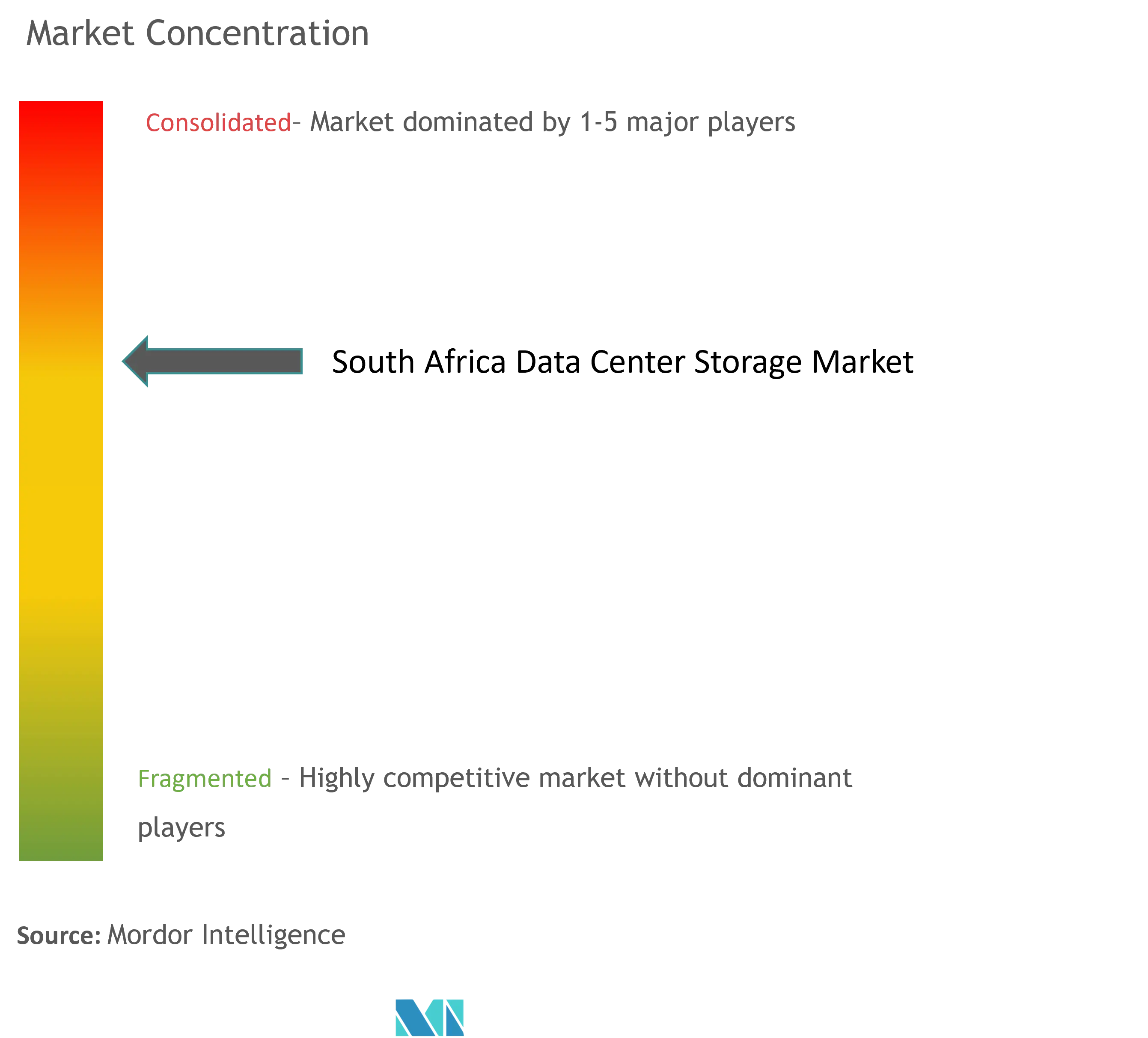

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Sudáfrica por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Sudáfrica fue valorado en USD 514,38 millones en 2025 y se estima que crecerá desde USD 573,28 millones en 2026 hasta alcanzar USD 985,74 millones en 2031, a una CAGR del 11,45% durante el período de pronóstico (2026-2031). Los mandatos regulatorios, la digitalización empresarial y las continuas expansiones en la nube posicionan a Sudáfrica como el referente de almacenamiento de África. Las normas de residencia de datos impulsadas por la POPIA, el uso generalizado de pagos digitales y el aumento de las cargas de trabajo de análisis impulsan conjuntamente ciclos de actualización constantes tanto para entornos locales como de colocación. La creciente presencia de infraestructuras de hiperescala, la transición de HDD a flash y la búsqueda de diseños energéticamente eficientes aceleran aún más el gasto de capital en Johannesburgo, Ciudad del Cabo y Durban. Los proveedores capaces de combinar soporte de localización con orquestación de nube híbrida capturan la mayoría de las decisiones de compra, mientras que los continuos cortes de energía impulsan a los operadores hacia microrredes respaldadas por energías renovables y arquitecturas de almacenamiento de bajo consumo.

Conclusiones Clave del Informe

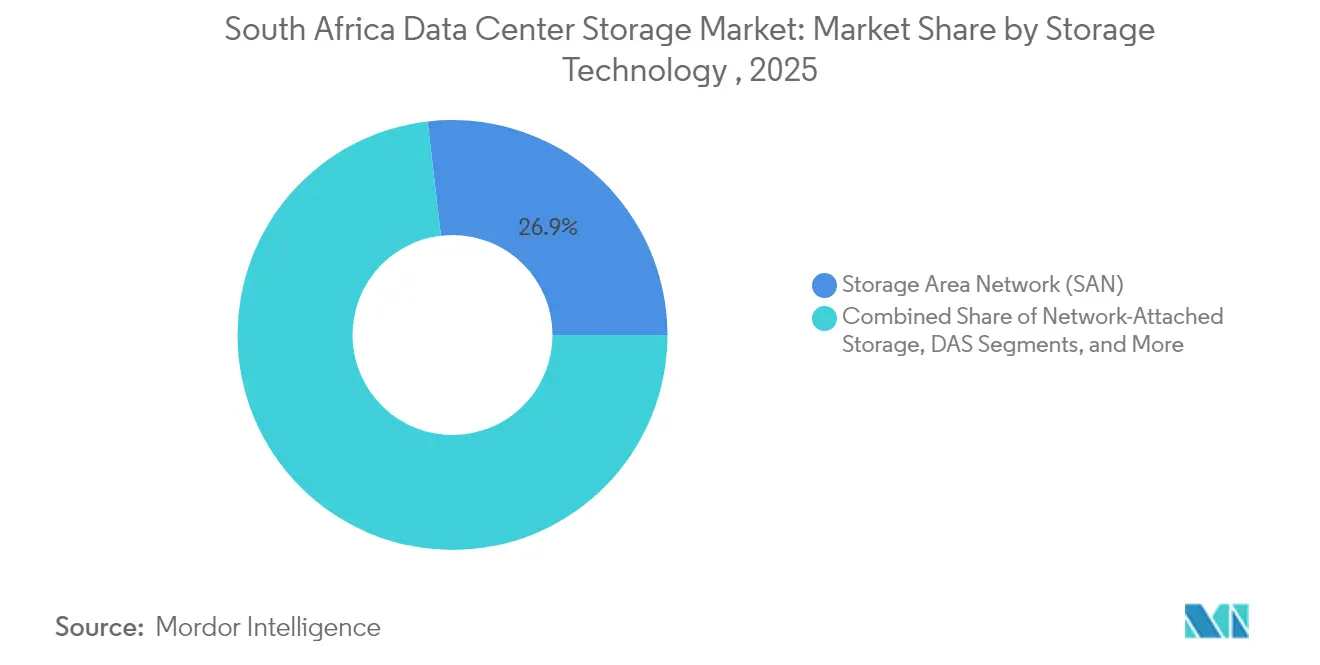

- Por tecnología de almacenamiento, las soluciones de Red de Área de Almacenamiento lideraron con el 26,85% de la participación del mercado de almacenamiento en centros de datos de Sudáfrica en 2025, mientras que el Almacenamiento Conectado a Red registra la CAGR más alta del 11,55% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales mantuvieron el 42,60% de participación del tamaño del mercado de almacenamiento en centros de datos de Sudáfrica en 2025, mientras que las matrices all-flash avanzan a una CAGR del 12,15% hasta 2031.

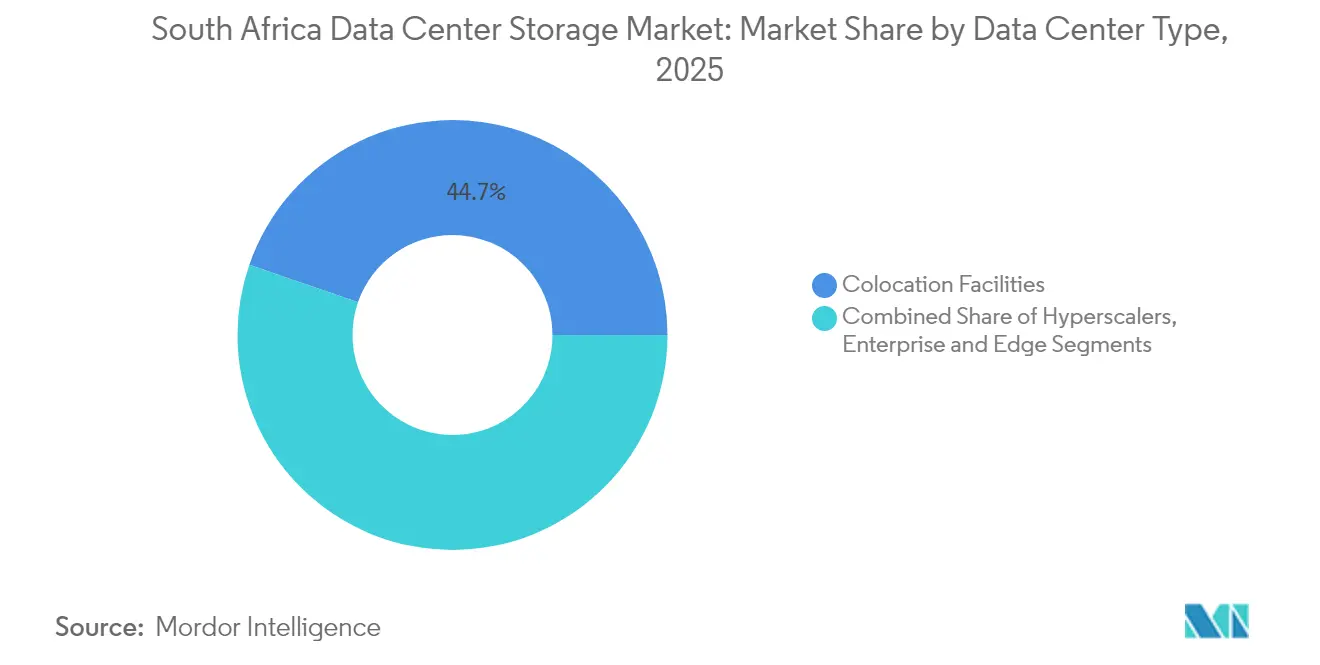

- Por tipo de centro de datos, las instalaciones de colocación capturaron el 44,70% del tamaño del mercado de almacenamiento en centros de datos de Sudáfrica en 2025; las implementaciones de hiperescaladores registran la CAGR más rápida del 12,35% hasta 2031.

- Por usuario final, TI y telecomunicaciones retuvo el 21,95% de la participación del mercado de almacenamiento en centros de datos de Sudáfrica en 2025, mientras que se proyecta que BFSI crezca a una CAGR del 12,95% hasta 2031.

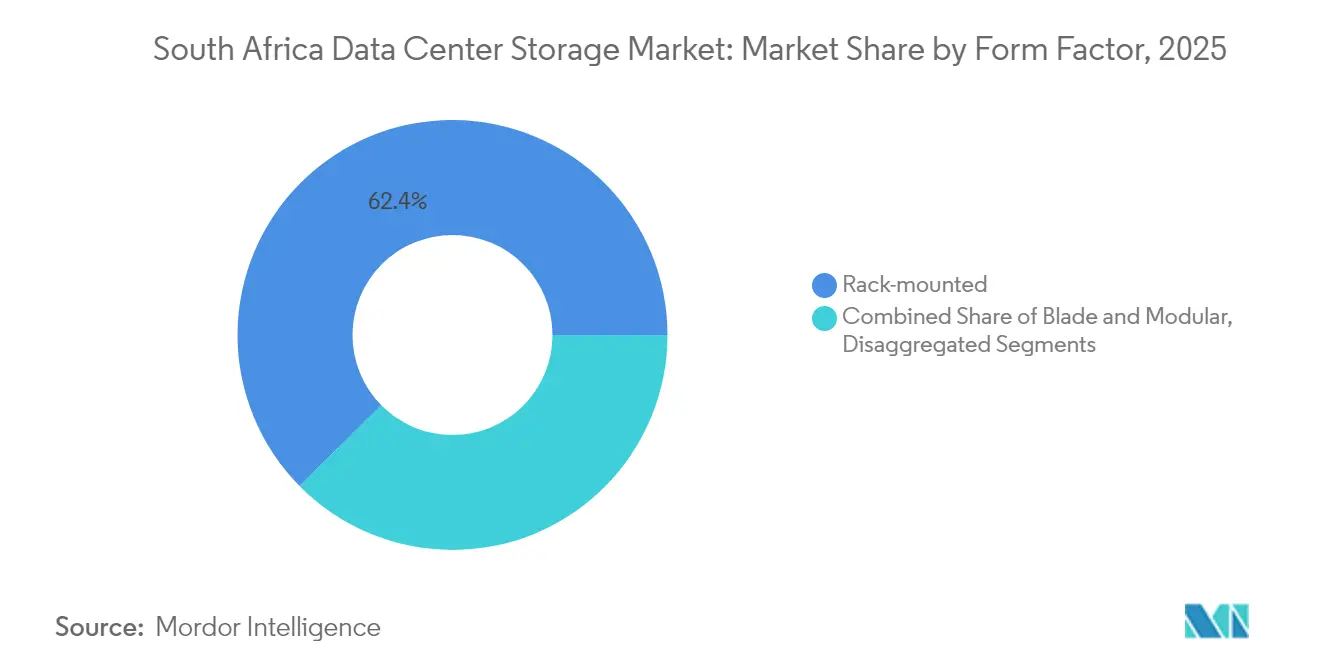

- Por factor de forma, los sistemas montados en rack capturaron el 62,40% de participación en 2025, con arquitecturas desagregadas avanzando a una CAGR del 10,75%.

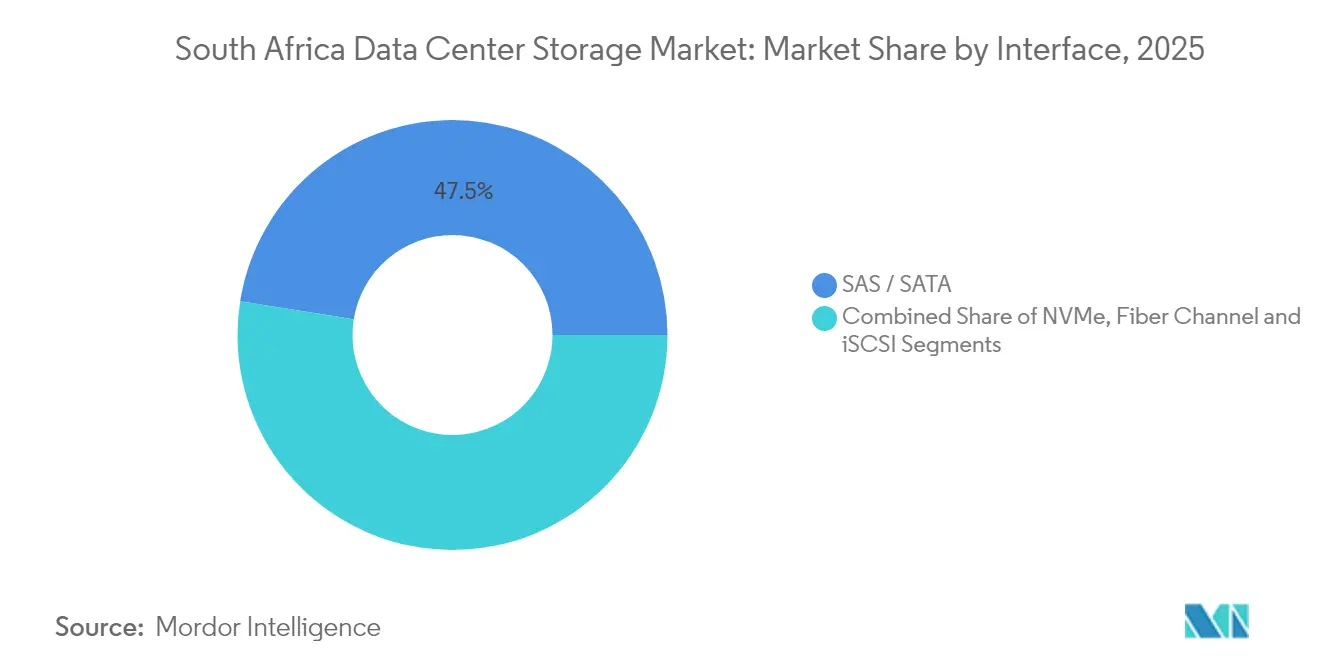

- Por interfaz, SAS/SATA combinaron el 47,50% de los ingresos en 2025; NVMe crece más rápidamente a una CAGR del 11,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente digitalización y aplicaciones centradas en datos | +2.8% | Nacional (Johannesburgo, Ciudad del Cabo, Durban) | Mediano plazo (2-4 años) |

| Evolución de las matrices flash híbridas | +1.9% | Centros financieros nacionales | Corto plazo (≤ 2 años) |

| Auge en las implementaciones de nube de hiperescala | +2.1% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Adopción creciente de almacenamiento all-flash | +1.7% | BFSI y telecomunicaciones | Corto plazo (≤ 2 años) |

| Microrredes respaldadas por energía renovable | +1.4% | Proyectos piloto en el Cabo Occidental | Largo plazo (≥ 4 años) |

| Residencia local de datos impulsada por POPIA | +1.8% | Todos los sectores regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Digitalización y Aplicaciones Centradas en Datos

La migración masiva hacia canales digitales impulsa un fuerte aumento en los volúmenes de datos estructurados y no estructurados. Los bancos procesan millones de pagos en tiempo real diariamente, la Agencia de Seguridad Social digitaliza los registros de beneficiarios y los operadores de telecomunicaciones capturan datos de uso de alta resolución. Cada carga de trabajo exige almacenamiento de baja latencia y capacidad de escalado horizontal sin interrupciones. Por ello, las empresas priorizan arquitecturas que equilibren el rendimiento, la capacidad y la calidad de servicio predecible, impulsando el mercado de almacenamiento en centros de datos de Sudáfrica hacia entornos de flash multinivel más HDD.[1]Equipo Editorial de DocuWare, "Cumplimiento de POPIA: Consideraciones Clave de Almacenamiento," docuware.com

Evolución de las Matrices Flash Híbridas

Las matrices flash híbridas ofrecen a los operadores locales un rendimiento de nivel flash sin comprometer el presupuesto en racks completamente flash. Las herramientas de organización automatizada colocan los datos activos en módulos NVMe y los bloques más fríos en HDD optimizados en costos o flash QLC, reduciendo el costo total de propiedad mientras se protegen los acuerdos de nivel de servicio. Los compradores del sector BFSI y del sector público utilizan este modelo para consolidar silos de bases de datos dispersos, alineándose bien con los ciclos de depreciación de las matrices heredadas.[2]Scott Brown, "Cómo las Matrices Flash Híbridas Equilibran el Rendimiento y el Costo," cio.com

Auge en las Implementaciones de Nube de Hiperescala por Proveedores Globales

AWS, Microsoft y Google anclan nuevas zonas en Gauteng y el Cabo Occidental para cumplir con la conformidad de POPIA y los objetivos de crecimiento regional. Los entornos de hiperescala dependen de clústeres de almacenamiento de objetos y bloques que superan múltiples petabytes, generando demanda derivada de estantes NVMe de alta densidad, pilas de software definido con codificación de borrado y puertas de enlace locales interoperables que conectan los sistemas empresariales con las API de la nube pública.

Adopción Creciente de Almacenamiento All-Flash para Cargas de Trabajo de Misión Crítica

La caída del USD/GB, la compresión en línea y la deduplicación amplían la viabilidad del almacenamiento all-flash más allá de la banca central hacia la mediación de telecomunicaciones, la renderización de medios y el análisis de fabricación. Las empresas miden las ganancias no solo en IOPS sino también en la reducción del espacio en planta y el consumo de energía, métricas clave dado el costo local de la electricidad y los objetivos de carbono. Cuando se combinan con dispositivos de copia de seguridad modernos, las matrices flash logran objetivos de punto de recuperación de menos de un minuto que satisfacen los marcos de cumplimiento de Basilea III y King IV.[3]Seagate Technology, "Anuncio de Mozaic 3+ y NVMe HDD," seagate.com

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de compatibilidad y rendimiento óptimo del almacenamiento | -1.3% | Nacional, con especial incidencia en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Alto gasto de capital inicial para matrices flash e híbridas | -1.6% | Nacional, con especial incidencia en el segmento de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Inestabilidad en el suministro eléctrico que afecta el tiempo de actividad del centro de datos | -2.1% | Nacional, con impacto severo en áreas industriales | Mediano plazo (2-4 años) |

| Restricciones en el uso del agua que complican la refrigeración para almacenamiento de alta densidad | -1.2% | Regional, concentrado en el Cabo Occidental y zonas propensas a sequías | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Matrices Flash e Híbridas

La volatilidad cambiaria amplía la brecha de precio entre los medios de almacenamiento rotacionales y el flash empresarial. Incluso cuando los modelos de ciclo de vida muestran menores gastos operativos, los directores financieros del mercado medio dudan en aprobar grandes desembolsos de capital. El arrendamiento, el pago por uso y los servicios de almacenamiento gestionado ganan terreno, aunque la fricción en la adquisición alarga los ciclos de actualización y puede retrasar la migración desde los discos giratorios obsoletos.

Inestabilidad en el Suministro Eléctrico que Afecta el Tiempo de Actividad del Centro de Datos

Los cortes de carga de la red nacional obligan a los operadores a dimensionar sistemas de UPS, diésel o baterías de litio por encima de las normas globales. Los ciclos frecuentes de encendido y apagado acortan la vida útil de las unidades e interrumpen el almacenamiento en caché de escritura, aumentando tanto los riesgos de mantenimiento como los de pérdida de datos. Las instalaciones contrarrestan esto añadiendo matrices fotovoltaicas, turbinas eólicas en sitio y tecnologías de volante de inercia, pero la intensidad de capital sigue siendo alta y los tiempos de entrega de los proyectos pueden superar los dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: La Infraestructura SAN Domina las Implementaciones Empresariales

Las plataformas SAN mantuvieron el 26,85% de participación en 2025, confirmando su papel como pilar de rendimiento del mercado de almacenamiento en centros de datos de Sudáfrica. Las estructuras de Canal de Fibra e iSCSI aíslan las bases de datos críticas de banca y telecomunicaciones, mientras que las SAN de nueva generación introducen NVMe sobre TCP para reducir aún más la latencia. A medida que aumentan las tasas de virtualización, los grupos compartidos alivian la capacidad no utilizada entre los hosts y aceleran la replicación para la recuperación ante desastres.

El almacenamiento conectado a red está proyectado para registrar una CAGR del 11,55% hasta 2031. Los servicios de archivos simplificados, los clústeres de escalado horizontal y el soporte multiprotocolo atraen a estudios de medios, archivos gubernamentales y equipos de DevOps. Mientras tanto, el almacenamiento de objetos sigue expandiéndose dentro de los pods de hiperescaladores, consolidando el mercado de almacenamiento en centros de datos de Sudáfrica como un entorno multiprotocolo donde la abstracción de software enmascara la heterogeneidad del hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacenamiento: La Transición a Flash se Acelera a Pesar de la Persistencia de HDD

Las matrices HDD aún representaron el 42,60% del tamaño del mercado de almacenamiento en centros de datos de Sudáfrica en 2025, dado que los lagos de datos masivos y los archivos de vigilancia siguen siendo sensibles al precio. Sin embargo, las matrices all-flash encabezan ahora todas las listas de prioridades para los clústeres centrales de OLTP, VDI e inferencia de IA, creciendo a una CAGR del 12,15%. La compresión en línea duplica la capacidad efectiva y el ahorro de energía alcanza el 40%, mejorando los cálculos de retorno de inversión. Las configuraciones híbridas combinan flash TLC o QLC con unidades de grabación magnética escalonada, permitiendo a las empresas actualizar de forma incremental sin reemplazos completos. A medida que el firmware de los controladores madura, la organización por niveles es fluida, impulsando una aceptación más amplia en el mercado de almacenamiento en centros de datos de Sudáfrica.

Por Tipo de Centro de Datos: Las Instalaciones de Colocación Lideran la Adopción del Mercado

Los sitios de colocación albergaron el 44,70% de las instalaciones en 2025. Los campus neutrales para operadores en Isando, Rondebosch y eThekwini combinan energía resiliente y diversas rutas de fibra, garantizando el cumplimiento de POPIA mientras se limitan los presupuestos de capital. Los clientes despliegan racks personalizados pero dependen de la refrigeración y la seguridad del operador. Se prevé que las construcciones de hiperescala, aunque comparativamente pequeñas hoy en día, registren una CAGR del 12,35%. Los operadores de nube precompran salas enteras a escala de almacén, impulsando la adquisición de terrenos, las mejoras en cables submarinos y la recualificación del talento. Este crecimiento alimenta un ciclo virtuoso que eleva todo el mercado de almacenamiento en centros de datos de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector BFSI Impulsa el Crecimiento Más Rápido

TI y telecomunicaciones se mantuvo como el mayor comprador con el 21,95% de participación en 2025, un testimonio de las plataformas de monitoreo de tráfico intensivo en ancho de banda, facturación y experiencia del cliente. Sin embargo, el segmento vertical BFSI está preparado para una CAGR del 12,95% a medida que el dinero móvil, las actualizaciones de banca central y el análisis regulatorio multiplican la demanda de almacenamiento.

El gobierno, los medios de comunicación y la atención médica contribuyen con volúmenes constantes al digitalizar los servicios ciudadanos, la transmisión en UHD y el diagnóstico por imágenes, respectivamente. La manufactura se expande a medida que la telemetría del IIoT, el análisis de calidad y los gemelos digitales maduran, ilustrando la creciente presencia del mercado de almacenamiento en centros de datos de Sudáfrica en todos los sectores verticales.

Por Factor de Forma: Las Soluciones Montadas en Rack Mantienen el Dominio

Los gabinetes en rack comprendieron el 62,40% de los envíos en 2025. Las huellas estándar de 19 pulgadas simplifican la logística de repuestos y se integran directamente en los diseños de pasillo frío existentes, un factor decisivo clave para los proyectos de modernización. Los cajones de alta densidad superan capacidades por rack de 1 PB manteniendo envolventes de energía de 15 kW.

Se espera que los sistemas desagregados componibles crezcan a una CAGR del 10,75% hasta 2031. Al agrupar unidades NVMe a través de estructuras PCIe o Ethernet, los operadores asignan dinámicamente recursos a los clústeres fluctuantes de IA y análisis, reforzando la agilidad operativa dentro del mercado de almacenamiento en centros de datos de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz: La Adopción de NVMe Acelera la Transición de Rendimiento

SAS / SATA mantuvo el 47,50% de participación en 2025 gracias a la amplia compatibilidad con HDD y las herramientas maduras. NVMe, con una CAGR del 11,85%, es ahora estándar para todas las matrices premium y la mayoría de los nodos de caja blanca. La latencia cae de la escala de milisegundos a la de microsegundos, desbloqueando casos de uso de detección de fraude en tiempo real y análisis de transmisión.

NVMe sobre Estructuras extiende estas ganancias a través de las SAN, permitiendo que los grupos centralizados rivalicen con el rendimiento de conexión directa. El Canal de Fibra e iSCSI permanecen arraigados para las cargas de trabajo heredadas, pero los anuncios de hoja de ruta de todos los principales proveedores confirman a NVMe como el ancla a largo plazo del mercado de almacenamiento en centros de datos de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Johannesburgo concentra más de la mitad de las implementaciones actuales gracias a su concentración de sedes financieras, hoteles de operadores y estaciones de aterrizaje de cables submarinos. Ciudad del Cabo ocupa el segundo lugar, aprovechando la abundante energía renovable y los incentivos municipales que reducen los gastos operativos. Durban completa el top tres, atendiendo a los clústeres de manufactura y logística portuaria que demandan almacenamiento en caché perimetral para soporte de decisiones de baja latencia.

En todas las provincias, la aplicación de POPIA obliga al procesamiento de datos dentro del país, impidiendo la migración masiva a nubes en el extranjero. Esto se alinea con las ambiciones regionales: las instalaciones sudafricanas exportan cada vez más servicios de baja latencia a Namibia, Botsuana y Mozambique, extendiendo la influencia del mercado de almacenamiento en centros de datos de Sudáfrica sin violar las normas de soberanía.

La resiliencia de la infraestructura sigue siendo desigual. Las microrredes solares más baterías del Cabo Occidental demuestran alternativas viables a los generadores diésel, mientras que los sitios del Cabo Oriental aún luchan contra las fluctuaciones de voltaje. En consecuencia, los compradores evalúan el equipo de almacenamiento no solo por IOPS sino también por la tolerancia a los apagones parciales, reforzando el perfil de demanda único del mercado de almacenamiento en centros de datos de Sudáfrica.

Panorama Competitivo

Los actores globales establecidos Dell Technologies, Hewlett Packard Enterprise e IBM aprovechan los ecosistemas de canales consolidados y los equipos de soporte local certificados para ganar contratos marco plurianuales. Sus carteras abarcan matrices, pilas de software definido y superposiciones de servicios gestionados, simplificando la adquisición para las empresas con aversión al riesgo.

NetApp y Pure Storage se diferencian a través de software de estructura de datos que unifica los estantes NVMe locales con AWS, Azure y Google Cloud, alineándose bien con los mandatos híbridos. Seagate y Western Digital se concentran en unidades de alta capacidad, aprovechando la demanda de niveles de datos fríos económicos.

Los especialistas regionales Teraco, Africa Data Centres y Liquid Intelligent Technologies invierten en campus energéticamente eficientes y puntos de conexión de cables submarinos, creando oportunidades adyacentes para los proveedores de matrices agrupados con presencias de colocación. A medida que el gasto se desplaza de las especificaciones tecnológicas a los resultados empresariales medibles, las calculadoras de costo total de propiedad y los paneles de cumplimiento influyen cada vez más en el cierre de acuerdos en el mercado de almacenamiento en centros de datos de Sudáfrica.

Líderes de la Industria de Almacenamiento en Centros de Datos de Sudáfrica

Dell Inc.

Hewlett Packard Enterprise

Huawei Technologies Co., Ltd.

Hitachi Vantara

NetApp Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Dell Technologies presentó su plataforma Concept Astro para la optimización del consumo energético en centros de datos, combinando IA agéntica, gemelos digitales y automatización para reducir el uso de energía en tiempo real.

- Junio de 2025: Seagate Technology introdujo las tecnologías Mozaic 3+ y NVMe HDD para impulsar el almacenamiento de alta capacidad y alto rendimiento orientado a los centros de datos de IA en mercados emergentes como Sudáfrica.

- Febrero de 2025: Equinix informó sobre la expansión a 270 centros de datos IBX en 35 países con 56 construcciones en curso, citando impulsores de crecimiento de ingresos recurrentes en África.

- Febrero de 2025: Alphabet, Microsoft y Meta esbozaron conjuntamente desembolsos de infraestructura que superan los USD 215 mil millones para 2025, mientras que Amazon por sí sola añadirá USD 75 mil millones, intensificando la demanda global de almacenamiento y redes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de almacenamiento en centros de datos de Sudáfrica como los ingresos generados por instalaciones locales o de colocación dentro del país que implementan dispositivos de almacenamiento dedicados, SAN, NAS, DAS, sistemas de objetos y en cinta, entregados en matrices HDD, híbridas o all-flash.

El valor rastrea el hardware más el firmware integrado; el software de almacenamiento definido por software (SDS) exclusivamente de software, los dispositivos de copia de seguridad ubicados fuera de una sala de centro de datos y el almacenamiento nativo en la nube vendido como servicio gestionado están excluidos.

Descripción General de la Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado a Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices All-Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores / Proveedores de Servicios en la Nube

- Empresarial y Perimetral

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Atención Médica y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en rack

- Blade y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

El equipo de Mordor habló con arquitectos de almacenamiento en hiperescaladores, planificadores de colocación en Johannesburgo y Ciudad del Cabo, y directores de información en banca, telecomunicaciones y minería para verificar las tasas de utilización, los ciclos de actualización, los precios de venta promedio y las trayectorias de penetración del flash que el trabajo de escritorio por sí solo no puede revelar.

Investigación Documental

Nuestros analistas revisan flujos de datos públicos de primer nivel, como los códigos de importación de hardware de Statistics SA, las tablas de formación de capital del Banco de la Reserva de Sudáfrica, los registros de proyectos de centros de datos del Departamento de Comunicaciones y Tecnologías Digitales, y los informes de interrupciones del Uptime Institute.

Las publicaciones de organismos sectoriales de la Asociación de Centros de Datos de África, las auditorías de cumplimiento de POPIA y las familias de patentes recopiladas a través de Questel enriquecen el mapeo de tendencias tecnológicas.

Los estados financieros de las empresas y las divulgaciones de envíos se obtienen de D&B Hoovers, Dow Jones Factiva y los registros locales de la Bolsa de Valores de Johannesburgo (JSE).

Las fuentes mencionadas ilustran la amplitud consultada; se evaluaron numerosos documentos adicionales para corroboración y contexto.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción descendente anclada en la huella de racks activos publicada por los operadores de colocación, que se multiplica por el gasto típico en almacenamiento por MW de nueva carga de TI.

Los resultados se someten a pruebas de estrés mediante verificaciones ascendentes selectivas, recuentos de envíos de proveedores, volúmenes de unidades por precio de venta promedio muestreados y movimientos de inventario de canales que ajustan los totales.

Las variables que guían el modelo incluyen las adiciones trimestrales de MW, los cambios en la densidad de racks, la participación del almacenamiento dentro del CAPEX total de infraestructura de TI, la adopción de NVMe y las tendencias del costo de la energía que influyen en la combinación de flash.

Las perspectivas a cinco años utilizan regresión multivariante combinada con análisis de escenarios validado por expertos entrevistados; las brechas en la evidencia ascendente se cubren con interpolación conservadora de períodos adyacentes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, verificaciones de varianza frente a señales de mercado externas y la aprobación de un gerente.

El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por eventos como grandes lanzamientos de campus o fluctuaciones cambiarias repentinas, para que los clientes siempre reciban la visión más actualizada.

Ancla de Credibilidad: Por Qué la Línea de Base de Almacenamiento en Centros de Datos de Sudáfrica de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque cada empresa enmarca el alcance, el momento de la moneda y la cadencia de actualización de manera diferente.

Al aislar únicamente el gasto en hardware de centros de datos dentro del país y alinearlo con los registros de implementación de racks y las tendencias de precio de venta promedio auditadas, mantenemos las estimaciones transparentes y directamente rastreables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 514,38 M (2025) | ||

| USD 460 M (2024) | Consultora Regional A | Excluye matrices flash de hiperescaladores e implementaciones perimetrales |

| USD 2,16 mil millones (2024) | Consultora Global B | Agrupa la pila de TI completa y los costos de construcción de instalaciones en el recuento de almacenamiento |

En conjunto, la comparación muestra que la línea de base de Mordor, de alcance reducido y actualización frecuente, ofrece a los responsables de la toma de decisiones un punto medio equilibrado: lo suficientemente amplio para capturar los cambios reales en el hardware, pero lo suficientemente riguroso para evitar la inflación a través del gasto no relacionado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Sudáfrica?

El mercado de almacenamiento en centros de datos de Sudáfrica se sitúa en USD 573,28 millones en 2026 y está en camino de alcanzar USD 985,74 millones en 2031, reflejando una CAGR del 11,45%.

¿Qué tecnología de almacenamiento es la más implementada en Sudáfrica?

Los sistemas de Red de Área de Almacenamiento lideran con el 26,85% de participación, favorecidos para cargas de trabajo de bloques compartidos de alto rendimiento en entornos bancarios y de telecomunicaciones.

¿Por qué crece la adopción de flash a pesar de los mayores costos iniciales?

La caída del USD/GB, una mayor compresión y un menor consumo de energía hacen que las matrices all-flash sean económicas para las cargas de trabajo de misión crítica, impulsando una expansión del segmento con una CAGR del 12,15%.

¿Cómo influye POPIA en las decisiones de compra de almacenamiento?

La ley exige el procesamiento local de datos personales, impulsando a las empresas a implementar o arrendar almacenamiento dentro del país que cumpla con los requisitos de conformidad y auditoría.

Última actualización de la página el: